Pemeriksaan Pajak di

Pemeriksaan Pajak di Indonesia, Studi Perbandingan

Indonesia, Studi Perbandingan

: Singapura & Amerika Serikat

: Singapura & Amerika Serikat

Seminar Perpajakan

Seminar Perpajakan

Kelompok IV Kelas X-C Kelompok IV Kelas X-C 1] 1] FIOFIONA NA SISIMOMORARANGNGKIKIR R 1313 2] 2] RURUDI DI ANANDIDIKA KA 2424 3] 3] SESEPTPTIAIAN N TRTRISISETETYO YO ADADI I 2626 4]4] YUNYUNAN AN AWAAWALULUDIN DIN JAJARIR RIR 29)29)

PROGRAM DIPLOMA IV

PROGRAM DIPLOMA IV KURIKULUM KHUSUSKURIKULUM KHUSUS

SEKOLAH TINGGI AKUNTANSI NEGARA -

Daftar Isi

Daftar Isi

PEMERIKSAANPEMERIKSAAN PAJAK PAJAK INDONINDONESIA ...ESIA ... 3.. 3 PENGERTIAN DAN

PENGERTIAN DAN DASAR HUKUM DASAR HUKUM PEMERIKSAAPEMERIKSAAN N PAJAK PAJAK ... 3... 3 Jenis-jenis

Jenis-jenis PemeriksaaPemeriksaan n ... 4... 4 Pemeriksaa

Pemeriksaan n untuk untuk menguji kepatuhan ... menguji kepatuhan ... 44 Pemeriksaa

Pemeriksaan n untuk tujuan untuk tujuan lain ...lain ... 4... 4 Kaitan antara

Kaitan antara kriteria kriteria dan jenis dan jenis pemeriksaan pemeriksaan ... 5... 5 Yang

Yang Harus Harus Dilakukan Dilakukan Pemeriksaan Pemeriksaan ... 5... 5 Yang

Yang Dapat Dapat Dilakukan Dilakukan PemeriksaaPemeriksaan n ... 5... 5 RUANG L

RUANG LINGKUP PEMERIKSAAN INGKUP PEMERIKSAAN ... 6... 6 Pemeriksaa

Pemeriksaan n Lapangan & Lapangan & Pemeriksaan Kantor ...Pemeriksaan Kantor ... 6... 6 STANDAR

STANDAR PEMERIKSAAN ...PEMERIKSAAN ... 6... 6 Standar

Standar Umum Umum PemeriksaaPemeriksaan, n, ... 6... 6 Standar

Standar pelaksanaan Pemeriksaan ... 7pelaksanaan Pemeriksaan ... 7 Standar pelaporan

Standar pelaporan hasil hasil PemeriksaaPemeriksaan...n... 10... 10 Teknik

Teknik & Metode & Metode PemeriksaaPemeriksaan n Pajak ...Pajak ... ... 1010 TEKNIK PEMERIKSAAN

TEKNIK PEMERIKSAAN PAJAK ... 1PAJAK ... 100 METODE

METODE PEMERIKSAAPEMERIKSAAN N PAJAK PAJAK ... 12... 12 HAK DAN

HAK DAN KEWAJIBAN WAJIB KEWAJIBAN WAJIB PAJAK ...PAJAK ... ... 1313 KEWAJIBAN DAN

KEWAJIBAN DAN KEWENANKEWENANGAN GAN PEMERIKSA PAJAK PEMERIKSA PAJAK ... 13... 13 JANGKA WAKTU

JANGKA WAKTU PENGUJIAN ... PENGUJIAN ... 1515 PELAPORAN HASIL

PELAPORAN HASIL PEMERIKSAAPEMERIKSAAN ...N ... 17... 17

COMPLIANCE MATTERS BY IRAS

COMPLIANCE MATTERS BY IRAS... 18... 18

(INLAND REVENUE AUTHORITY OF SINGAPORE)

(INLAND REVENUE AUTHORITY OF SINGAPORE)... 18... 18

IRAS at a Glance

IRAS at a Glance... 18... 18

Tax

Tax Audit Audit by by IRAS ...IRAS ... 20... 20

Definition and Purpose

Definition and Purpose ... ... ... 2020

Who conduct audit and Who gets audited?

Who conduct audit and Who gets audited? ... 20... 20

Audit Process

Audit Process... ... 2121

IRAS’ Voluntary Disclosure Programme (VDP)

IRAS’ Voluntary Disclosure Programme (VDP)... 22... 22

VDP At a Glance VDP At a Glance... 22... 22 Qualifying Conditions Qualifying Conditions... 23... 23 Reduced Penalties Reduced Penalties... 24... 24

Voluntary Disclosure of Past Actions Involving Wilful I

Voluntary Disclosure of Past Actions Involving Wilful I ntent to Evade Taxesntent to Evade Taxes ... 25 ... 25

Inform IRAS

Inform IRAS... 25... 25

TAX AUDIT BY IRS (INTERNAL REVENUE SERVICE)

TAX AUDIT BY IRS (INTERNAL REVENUE SERVICE)... 26... 26 Sistem

Sistem Perpajakan Amerika Perpajakan Amerika ... 26... 26 Pemeriksaa

Jenis-jenis

Jenis-jenis PemeriksaaPemeriksaan n IRS IRS ... 2... 277 Hak Wajib

Hak Wajib Pajak Dalam Pajak Dalam PemeriksaaPemeriksaan n ... 2... 288 Beban

Beban pembuktian ...pembuktian ... 28... 28 Interaksi

Interaksi pemeriksa ...pemeriksa ... 28... 28 Bagaima

Bagaimana na pemeriksa mendapatkan pemeriksa mendapatkan informasi ... 2informasi ... 288 Berhadapan dengan

Berhadapan dengan kemungkinan tindakan kemungkinan tindakan kriminal ...kriminal ... 2... 288 Hasil audit

Hasil audit – – ““ Agreed Agreed ” atau “” atau “Unagreed Unagreed ””... 29... 29 Statuta Pembatasan (Statute

Statuta Pembatasan (Statute of of limitations) ...limitations) ... 29... 29 REFERENSI

PEMERIKSAAN PAJAK INDONESIA

PENGERTIAN DAN DASAR HUKUM PEMERIKSAAN PAJAK

Pemeriksaan menurut UU KUP Pasal 1 angka 24 adalah serangkaian kegiatan untuk mencari, mengumpulkan, dan mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Karena sistem perpajakan Indonesia adalahself assessment , maka penting untuk menguji kepatuhan WP apakah dia sudah mengikuti batas-batas yang ditentukan oleh UU atau tidak. Menurut Kepmen No. 544/KMK.04/2000 sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012, untuk dapat ditetapkan sebagai Wajib Pajak Dengan Kriteria Tertentu, Wajib Pajak harus memenuhi persyaratan sebagai berikut:

a. tepat waktu dalam menyampaikan Surat Pemberitahuan;

b. tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Oleh karena tidak semua wajib pajak itu patuh, maka dilakukanlah pemeriksaan pajak. Kewenangan untuk melakukan pemeriksaan pajak ada pada Direktur Jenderal Pajak yang diatur dalam Pasal 29 ayat (1) Undang-undang KUP. Dengan demikian, Pemeriksa Pajak adalah PNS di lingkungan DJP atau tenaga ahli yang ditunjuk oleh DJP yang diberi tugas, wewenang dan tanggung jawab untuk melaksanakan pemeriksaan pajak. Ada 4 dasar hukum mengenai pemeriksaan pajak, yaitu:

1. UU Nomor 6 TAHUN 1983 (mulai berlaku pada tanggal 1 Januari 1984) stdtd UU Nomor 16 TAHUN 2009 (mulai berlaku pada tanggal 25 Maret 2009) tentang Ketentuan Umum dan Tata Cara Perpajakan

2. PMK-17/PMK.03/2013 (mulai berlaku pada tanggal 1 Februari 2013) tentang Tata Cara Pemeriksaan

PMK inimencabut:

i. PMK-191/PMK.03/2007(mulai berlaku pada tanggal 1 Januari 2008) tentang Penerbitan Surat Ketetapan Pajak Atas Permohonan Pengembalian Kelebihan Pembayaran Pajak Terhadap Wajib Pajak Yang Sedang Dilakukan Pemeriksaan Bukti Permulaan Tindak Pidana Di Bidang Perpajakan;

ii. PMK-198/PMK.03/2007 (mulai berlaku pada tanggal 1 Januari 2008) tentang Tata Cara Penyegelan Dalam Rangka Pemeriksaan di Bidang Perpajakan;

iii. PMK-199/PMK.03/2007 (mulai berlaku pada tanggal 1 Januari 2008) tentang Tata Cara Pemeriksaan Pajak;

iv. PMK-82/PMK.03/2011 (mulai berlaku pada tanggal 3 Mei 2011) tentang Perubahan Atas PMK-199/PMK.03/2007tentang Tata Cara Pemeriksaan Pajak

3. PER-23/PJ/2013 (mulai berlaku pada tanggal 11 Juni 2011) tentang Standar Pemeriksaan

Jenis-jenis Pemeriksaan

Menurut PMK 17 tahun 2013 Direktur Jenderal Pajak berwenang melakukan Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan untuk menguji kepatuhan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan terhadap Wajib Pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP.

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dalam hal memenuhi kriteria sebagai berikut:

a. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada ayat (1);

b. Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak; c. Wajib Pajak menyampaikan Surat Pemberitahuan yang menyatakan rugi;

d. Wajib Pajak melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;

e. Wajib Pajak melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

f. Wajib Pajak tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan Pemeriksaan berdasarkan analisis risiko; atau

g. Wajib Pajak menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan Pemeriksaan berdasarkan analisis risiko.

Pemeriksaan untuk tujuan lain

Pemeriksaan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan dilakukan dengan kriteria antara lain sebagai berikut:

(a) pemberian Nomor Pokok Wajib Pajak secara jabatan selain yang dilakukan berdasarkan Verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara Verifikasi;

(b) penghapusan Nomor Pokok Wajib Pajak selain yang dilakukan berdasarkan Verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara Verifikasi;

(c) pengukuhan atau pencabutan pengukuhan Pengusaha Kena Pajak selain yang dilakukan berdasarkan Verifikasi sebagaimana diatur dalam Peraturan Menteri Keuangan yang mengatur mengenai tata cara Verifikasi;

(d) Wajib Pajak mengajukan keberatan;

(e) pengumpulan bahan guna penyusunan norma penghitungan penghasilan neto; (f) pencocokan data dan/atau alat keterangan;

(h) penentuan satu atau lebih tempat terutang Pajak Pertambahan Nilai; (i) Pemeriksaan dalam rangka penagihan pajak;

(j) penentuan saat produksi dimulai atau memperpanjang jangka waktu kompensasi kerugian sehubungan dengan pemberian fasilitas perpajakan; dan/atau

(k) memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda.

Kaitan antara kriteria dan jenis pemeriksaan

Yang Harus Dilakukan Pemeriksaan

Kriteria Jenis Pemeriksaan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan terhadap Wajib Pajak yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17B Undang-Undang KUP.

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dengan jenis Pemeriksaan Lapangan atau Pemeriksaan Kantor.

o Dilakukan dengan Pemeriksaan Kantor,

dalam hal permohonan pengembalian kelebihan pembayaran tersebut diajukan oleh WP yang memenuhi persyaratan: i. laporan keuangan WP untuk Tahun Pajak

yang diperiksa diaudit oleh akuntan publik atau laporan keuangan salah satu Tahun Pajak dari 2 (dua) Tahun Pajak sebelum Tahun Pajak yang diperiksa telah diaudit oleh akuntan publik, dengan pendapat wajar tanpa pengecualian; dan

ii. WP tidak sedang dilakukan Pemeriksaan Bukti Permulaan, penyidikan, atau

penuntutan tindak pidana perpajakan, dan/atau Wajib Pajak dalam 5 (lima) tahun terakhir tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan.

Yang Dapat Dilakukan Pemeriksaan

Kriteria Jenis Pemeriksaan

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan dalam hal Wajib Pajak:

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dengan jenis Pemeriksaan Lapangan atau Pemeriksaan Kantor.

a.

menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, selain yang mengajukan permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud pada ayat (1);

Penentuan jenis pemeriksaannya diatur oleh Direktur Jenderal Pajak.

b. telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak;

c. menyampaikan Surat Pemberitahuan yang menyatakan rugi;

d.

melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama-lamanya;

e.

melakukan perubahan tahun buku atau metode pembukuan atau karena dilakukannya penilaian kembali aktiva tetap;

f.

tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi melampaui jangka waktu yang telah ditetapkan dalam surat teguran yang terpilih untuk dilakukan Pemeriksaan

berdasarkan analisis risiko; atau Dilakukan dengan jenis Pemeriksaan Lapangan.

g.

menyampaikan Surat Pemberitahuan yang terpilih untuk dilakukan Pemeriksaan berdasarkan analisis risiko.

RUANG LINGKUP PEMERIKSAAN

Terdapat dua jenis ruang lingkup pemeriksaan berdasaarkan PMK 17/PMK.03/2013, yakni pemeriksaan kantor dan pemeriksaan lapangan.

Pemeriksaan Lapangan & Pemeriksaan Kantor

Pemeriksaan Lapangan adalah Pemeriksaan yang dilakukan di tempat tinggal atau tempat kedudukan Wajib Pajak, tempat kegiatan usaha atau pekerjaan bebas Wajib Pajak, dan/atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak.

Pemeriksaan Kantor adalah Pemeriksaan yang dilakukan di kantor Direktorat Jenderal Pajak.

STANDAR PEMERIKSAAN

Standar Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan meliputi: Standar Umum Pemeriksaan,

Pemeriksaan dilaksanakan oleh Pemeriksa Pajak yang memenuhi syarat:

a. telah mendapat pendidikan dan pelatihan teknis yang cukup serta memiliki keterampilan sebagai Pemeriksa Pajak;

Syarat kompetensi Pemeriksa Pajak, baik sebagai individu, maupun sebagai tim Pemeriksa Pajak:

1) pengetahuan dan keahlian yang memadai di bidang perpajakan, akuntansi, dan Pemeriksaan;

2) pengetahuan umum tentang lingkungan dan proses bisnis WP;

3) keterampilan berkomunikasi secara jelas dan efektif, baik secara lisan maupun tulisan. b. menggunakan keterampilannya secara cermat dan seksama;

Pemeriksa Pajak dianggap telah menggunakan keterampilannya secara cermat dan seksama apabila dalam melaksanakan Pemeriksaan didasarkan pada iktikad baik dan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

c. jujur dan bersih dari tindakan-tindakan tercela serta senantiasa mengutamakan kepentingan Negara. Hal tersebut dilakukan dengan cara:

1) tunduk pada kode etik DJP;

2) bersikap independen, yaitu tidak mudah dipengaruhi oleh keadaan, kondisi, perbuatan dan/atau WP yang diperiksanya.

a) Gangguan independensi meliputi:

i. memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda s.d. derajat kedua dengan WP;

ii. memiliki kepentingan keuangan, baik secara langsung maupun tidak langsung dengan WP;

iii. pernah bekerja atau memberikan jasa di bidang yang berhubungan dengan masalah perpajakan, akuntansi, ataupun keuangan kepada WP dalam kurun waktu 2 (dua) tahun terakhir;

iv. memiliki teman dekat/keluarga yang dapat berposisi sebagai wakil WP yang diperiksa; atau

v. keadaan, kondisi, dan perbuatan tertentu lainnya yang menurut pertimbangan Pemeriksa Pajak dapat mengganggu independensi.

b) Yang dilakukan Pemeriksa Pajak jika mengalami gangguan independensi:

Harus memberitahukan kepada Kepala UP2 tentang adanya gangguan independensi tersebut. Selanjutnya, Kepala UP2 harus segera mengambil tindakan yang dianggap perlu untuk mengatasinya.

d. taat terhadap berbagai ketentuan peraturan perundang-undangan di bidang perpajakan. Standar pelaksanaan Pemeriksaan

Ketentuan-ketentuan dalam standar pelaksanaan adalah:

a. Pelaksanaan Pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan tujuan Pemeriksaan, yang paling sedikit meliputi:

1) kegiatan mengumpulkan dan mempelajari data WP, meliputi: a) Mempelajari profil WP,

b) Menganalisis data keuangan WP,

c) Mempelajari data lain yang relevan, baik dari DJP maupun dari pihak lain.

2) menyusun rencana Pemeriksaan(audit plan), dan menyusun program Pemeriksaan(audit program), serta mendapat pengawasan yang seksama;

Rencana Pemeriksaan(Audit Plan) Program Pemeriksaan(Audit Program)

Definisi

Rencana Pemeriksaan ( Audit Plan) adalah rencana kerja Pemeriksaan yang disusun oleh Supervisor dan harus ditelaah serta mendapat persetujuan dari Kepala UP2 yang berisi identitas WP, identitas tim Pemeriksa Pajak, dan uraian rencana. (Pasal 1 angka 7PER-23/PJ/2013)

Definisi

Program Pemeriksaan ( Audit Program) adalah pernyataan pilihan Metode Pemeriksaan, Teknik Pemeriksaan, dan

Prosedur Pemeriksaan yang

akan dilaksanakan oleh Pemeriksa Pajak dalam melakukan Pemeriksaan sesuai dengan Rencana Pemeriksaan. (Pasal 1 angka 8PER-23/PJ/2013)

Rincian Kegiatan

i. Rencana Pemeriksaan disusun oleh Supervisor,

ii. Rencana Pemeriksaan disusun berdasarkan identifikasi masalah yang dilakukan Supervisor atas data WP yang telah dikumpulkan dan dipelajari,

iii. Rencana Pemeriksaan harus

ditelaah dan mendapat persetujuan dari Kepala UP2 sebelum SP2

diterbitkan,

iv. Rencana Pemeriksaan antara lain berisi:

o Identitas WP yang memberikan

gambaran umum mengenai WP;

o Identitas tim Pemeriksa Pajak yang

berisi susunan tim dan jumlah SP2 yang sedang dikerjakan tim

Pemeriksa Pajak yang bersangkutan; dan

o Uraian Rencana Pemeriksaan yang

berisi informasi mengenai idehtifikasi masalah, perkiraan tanggal selesai Pemeriksaan, serta pos-pos yang akan diperiksa.

v. Rencana Pemeriksaan dapat

dilakukan perubahan jika Pemeriksa

Rincian Kegiatan

i. Program Pemeriksaan disusun oleh Supervisor dan dibantu oleh Ketua Tim berdasarkan Rencana

Pemeriksaan,

ii. Program Pemeriksaan sekurang-kurangnya menyatakan Metode Pemeriksaan, Teknik Pemeriksaan, dan Prosedur Pemeriksaan yang dilakukan oleh Pemeriksa Pajak, dan buku, catatan, dan dokumen yang diperlukan,

iii. Dalam hal terdapat perubahan Rencana Pemeriksaan berupa penambahan pos-pos yang akan diperiksa maka harus dibuat Perubahan Program Pemeriksaan, iv. Kepala UP2 menandatangani

Program Pemeriksaan untuk mengetahui apakah Program Pemeriksaan yang dibuat sesuai dengan pos-pos yang akan diperiksa sebagaimana tercantum dalam Rencana Pemeriksaan dan perubahannya,

v. Program Pemeriksaan harus memuat Rencana Program

Pajak menemukan kondisi yang berbeda saat melakukan

Pemeriksaan terhadap WP dengan kondisi awal yang dijadikan

pertimbangan saat membuat Rencana Pemeriksaan,

vi. Perubahan Rencana Pemeriksaan dapat disetujui atau ditolak

berdasarkan pertimbangan Kepala UP2,

vii. Perubahan Rencana Pemeriksaan harus memperhatikan jangka waktu Pemeriksaan,

(Pasal 4 huruf a angka 2PER-23/PJ/2013)

Pemeriksaan.

(Pasal 4 huruf a angka 3PER-23/PJ/2013)

b. Pemeriksaan dilaksanakan dengan melakukan pengujian berdasarkan metode dan teknik Pemeriksaan sesuai dengan program Pemeriksaan (audit program) yang telah disusun;

c. temuan hasil Pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang-undangan perpajakan;

1) Bukti kompeten adalah bukti yang valid dan relevan dengan tetap mempertimbangkan prinsip kewajaran dan kelaziman usaha atas transaksi WP yang memiliki hubungan istimewa. 2) Valid berarti bukti dapat diandalkan untuk menyimpulkan suatu fakta.

3) Relevan berarti bukti harus berkaitan dengan pos-pos yang akan diperiksa sebagaimana tercantum dalam Program Pemeriksaan.

4) Bukti yang cukup adalah bukti yang memadai untuk mendukung temuan hasil Pemeriksaan. Kecukupan terkait dengan pertimbangan profesional ( professional judgement ) Pemeriksa Pajak.

d. Pemeriksaan dilakukan oleh suatu tim Pemeriksa Pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim;

e. tim Pemeriksa Pajak dapat dibantu oleh seorang atau lebih yang memiliki keahlian tertentu, baik yang berasal dari DJP, maupun dari instansi di luar DJP yang telah ditunjuk oleh Direktur Jenderal Pajak, sebagai tenaga ahli seperti penerjemah bahasa, ahli di bidang teknologi informasi, dan pengacara;

f. apabila diperlukan, Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat dilakukan secara bersama-sama dengan tim pemeriksa dari instansi lain;

g. Pemeriksaan dapat dilaksanakan di kantor Direktorat Jenderal Pajak, tempat tinggal atau tempat kedudukan WP, tempat kegiatan usaha atau pekerjaan bebas WP, dan/atau atau tempat lain yang dianggap perlu oleh Pemeriksa Pajak;

h. Pemeriksaan dilaksanakan pada jam kerja dan apabila diperlukan dapat dilanjutkan di luar jam kerja; dan

Standar pelaporan hasil Pemeriksaan. LHP disusun secara ringkas dan jelas, memuat:

a. ruang lingkup dan pos-pos yang diperiksa sesuai dengan tujuan Pemeriksaan,

b. simpulan Pemeriksa Pajak yang didukung temuan yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakan, dan

c. pengungkapan informasi lain yang terkait dengan Pemeriksaan.

LHP untuk menguji kepatuhan pemenuhan kewajiban perpajakan sekurang-kurangnya memuat: a. penugasan Pemeriksaan;

b. identitas WP;

c. pembukuan atau pencatatan WP; d. pemenuhan kewajiban perpajakan; e. data/informasi yang tersedia;

f. buku dan dokumen yang dipinjam; g. materi yang diperiksa;

h. uraian hasil Pemeriksaan; i. ikhtisar hasil Pemeriksaan;

j. penghitungan pajak terutang; dan k. simpulan dan usul Pemeriksa Pajak.

LHP disusun dan ditandatangani oleh tim Pemeriksa Pajak. LHP ditandatangani oleh Kepala UP2 untuk mengetahui apakah Pos-pos yang diperiksa telah sesuai dengan Rencana Pemeriksaan dan perubahannya, serta dasar hukum koreksi telah sesuai dengan ketentuan perundang-undangan perpajakan.

Teknik & Metode Pemeriksaan Pajak

TEKNIK PEMERIKSAAN PAJAK

Penting bagi si pemeriksa pajak untuk memahami teknik-teknik dalam pemeriksaan. Hal ini bertujuan agar hasil pemeriksaan dapat terbukti dengan baik dan benar. Ada beberapa teknik dalam melakukan pemeriksaan pajak, yaitu:

1. Melakukan Evaluasi khususnya terhadap kebenaran formal SPT mengenai informasi umum kegiatan usaha, kelengkapan SPT beserta lampiran-lampirannya dan juga Sistem pengendalian intern untuk pemisahan fungsi rangkap (penentuan apakah terdapat duplikasi/multi fungsi pada satu/beberapa orang)

2. Analisis Angka-angka

a. SPT vs Laporan keuangan

b. Perbandingan beberapa tahun terakhir (komparasi antarwaktu)

c. Perbandingan dengan standar yang berlaku (komparasi di dalam perusahaan sendiri atau dengan perusahaan lain yang sejenis)

d. Rasio (nisbah) biaya terhadap penjualan, produksi, dll 3. Melacak dan Memeriksa Dokumen

a. Dokumen intern & ekstern (bila pengendalian intern sudah baik, tidak perlu dilakukan pelacakan & pemeriksaan atas dokumen intern)

b. Pihak yang menerbitkan dokumen c. Keabsahan dokumen (vouching) d. Proses dokumen

4. Pengujian Kaitan (Re-test atas proses dokumen) a.

merupakan bukti pengiriman barang.

b. Arus barang. Rumusnya adalah persediaan awal ditambah pembelian dikurangi persediaan akhir lalu dicocokkan dengan buku penjualan.

c. Arus uang. Rumusnya adalah saldo awal kas/bank + penerimaan – pengeluaran = saldo akhir atau saldo akhir + pengeluaran – saldo awal = penerimaan. Lalu dicocokkan antara cash opname dengan buku kas.

d. Arus utang-piutang. Untuk utang akan diuji kaitannya dengan pembelian kredit. Rumusnya adalah saldo akhir utang + pelunasan utang – saldo awal utang = pembelian kredit. Sedangkan untuk piutang akan diuji kaitannya dengan penjualan kredit. Rumusnya adalah saldo akhir piutang + penerimaan piutang – saldo awal piutang = penjualan kredit

5. Pengujian atas Mutasi Setelah Tanggal Neraca Penekanan terhadap pos-pos yang sangat rel utang-piutang

6. Pemanfaatan Informasi dari Pihak Ketiga a. Hasil pemeriksaan pajak WP lain

b. Data dari berbagai instansi pemerintah, BUMN/BUMD c. Pihak ketiga lainnya : WP lain dan pengaduan masyarakat 7. Pengujian Fisik

a. Barang dagang (stock opname) b. Kas (cash opname)

c. Inventaris/aktiva tetap (untuk mendeteksi apakah ada pencatatan fiktif/ganda, terutama untuk perusahaan group)

8. Peninjauan ke Tempat-tempat Produksi, Penyimpanan, dan Penjualan

Untuk mengetahui proses produksi, uji atas metode penilaian persediaan barang dagang, dan mengetahui arus barang

9. Rekonsiliasi

Adalah upaya mencocokkan angka-angka dari 2 (dua) atau lebih sumber yang terpisah mengenai hal yang sama. Contoh :

a. Penjualan (antara pencatatan pembukuan penjualan dengan SPT Masa PPN)

b. Biaya karyawan (antara pencatatan pembukuan (audit report) dengan SPT Tahunan PPh Pasal 21)

c. Rekonsiliasi bank (antara saldo rekening koran dengan buku kas/bank perusahaan) 10. Konfirmasi

a. Upaya mendapatkan keterangan dari pihak ketiga untuk meyakinkan kebenaran atau keabsahan data atau informasi dari WP yang diperiksa melalui korespondensi (surat, facsimile atau bukti tertulis lain).

b. Melakukan pemeriksaan keterkaitan terhadap pihak ketiga yang berhubungan dengan WP yang sedang

11. Sampling

a. Pengujian sebagian bukti-bukti yang dipilih berdasarkan metode tertentu (statistical & non statitistical sampling) dan representative (mewakili)

b. Perencanaan. Dalam penentuan sampel harus dilihat hubungan antar sampel yang akan dipilih dengan tujuan pemeriksaan

c. Seleksi. Sampel yang dipilih harus dapat mewakili populasi

d. Tujuan. Untuk menghemat waktu & tenaga dalam menentukan sampai sejauh mana penyimpangan/deviasi dapat ditolerir

e. Pemakaian teknik sampling, dapat ditentukan oleh pemeriksa 12. Pemeriksaan WP yang pembukuannya menggunakan sistem komputer

a. Tanpa menggunakan computer (audit around the computer)

Contoh : pemeriksaan dokumen konvensional untuk faktur pajak dibandingkan dengan output komputer

b. Menggunakan computer (audit through the computer) METODE PEMERIKSAAN PAJAK

Ada 2 metode dalam pemeriksaan pajak yaitu metode langsung dan tidak langsung. 1. Metode langsung

Pengujian kebenaran/validitas angka-angka SPT secara langsung terhadap : a. Laporan keuangan

b. Sistem akuntansi/pembukuan (catatan, jurnal, buku besar/ledger/trial balance, dsb) c. Dokumen-dokumen pendukung pencatatan

2. Metode tidak langsung

Pengujian kebenaran/validitas angka-angka SPT secara tidak langsung melalui perhitungan tertentu, antara lain:

a. Digunakan untuk melengkapi metode metode langsung, apabila metode langsung tidak sepenuhnya dapat dilaksanakan. Indikatornya antara lain :

1) Pembukuan/catatan WP tidak lengkap/tidak dipercaya kebenarannya 2) Buku/catatan/dokumen pendukung tidak ada/hilang

3) Diketemukan ketidakberesan dalam pembukuan/catatan WP (pengendalian intern lemah)

4) Antara penghasilan dengan pengeluaran pribadi tidak serasi 5) WP memilih untuk menggunakan norma penghitungan

b. Hasil perhitungan metode tidak langsung merupakan petunjuk awal (sehingga masih perlu dilakukan pembuktian secukupnya untuk dapat mengambil kesimpulan) ketidakbenaran angka-angka dalam SPT

HAK DAN KEWAJIBAN WAJIB PAJAK

Hak Wajib Pajak sesuai Pasal 79 PMK-17/PMK.03/2013 antara lain:

1. Meminta kepada Pemeriksa Pajak untuk memperlihatkan Tanda Pengenal Pemeriksa Pajak dan SP2 kepada WP pada waktu Pemeriksaan;

2. Meminta kepada Pemeriksa Pajak untuk memberikan Surat Pemberitahuan Pemeriksaan Lapangan, dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan;

3. Meminta kepada Pemeriksa Pajak untuk memberikan penjelasan tentang alasan dan tujuan Pemeriksaan;

4. Meminta kepada Pemeriksa Pajak untuk memperlihatkan surat yang berisi perubahan tim Pemeriksa Pajak apabila terdapat perubahan susunan Tim Pemeriksa Pajak; dan/atau

5. Memberikan pendapat atau penilaian atas pelaksanaan Pemeriksaan oleh Pemeriksa Pajak melalui pengisian Kuesioner Pemeriksaan.

Sedangkan Kewajiban Wajib Pajak antara lain:

Pemeriksaan Lapangan Pemeriksaan Kantor

Wajib Pajak wajib:

1. memperlihatkan dan meminjamkan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain, yang berhubungan dengan tujuan Pemeriksaan;

2. memberi kesempatan untuk mengakses dan/atau mengunduh data yang dikelola secara elektronik;

3. memberi kesempatan untuk memasuki tempat atau ruang penyimpanan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, dan/atau barang, yang berkaitan dengan tujuan Pemeriksaan serta meminjamkannya kepada Pemeriksa Pajak; dan/atau

4. memberikan keterangan lisan dan/atau tertulis serta memberikan data dan/atau keterangan lain yang diperlukan.

(Pasal 80 ayat (1) PMK-17/PMK.03/2013)

Wajib Pajak wajib:

1. memperlihatkan dan meminjamkan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain, yang berhubungan dengan tujuan Pemeriksaan; dan/atau

2. memberikan keterangan lisan dan/atau tertulis serta memberikan data dan/atau keterangan lain yang diperlukan.

(Pasal 80 ayat (2) PMK-17/PMK.03/2013)

KEWAJIBAN DAN KEWENANGAN PEMERIKSA PAJAK

Kewajiban pemeriksa pajak antara lain sebagai berikut:

1. menyampaikan Surat Pemberitahuan Pemeriksaan Lapangan kepada WP dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Lapangan atau Surat Panggilan Dalam Rangka Pemeriksaan Kantor dalam hal Pemeriksaan dilakukan dengan jenis Pemeriksaan Kantor;

2. memperlihatkan Tanda Pengenal Pemeriksa Pajak dan Surat Perintah Pemeriksaan (SP2) kepada WP pada waktu melakukan Pemeriksaan;

3. memperlihatkan surat yang berisi perubahan tim Pemeriksa Pajak kepada WP apabila susunan keanggotaan tim Pemeriksa Pajak mengalami perubahan;

4. melakukan pertemuan dengan WP;

Pertemuan dengan WP dilaksanakan untuk memberikan penjelasan mengenai: a. alasan dan tujuan Pemeriksaan;

b. hak dan kewajiban WP selama dan setelah pelaksanaan Pemeriksaan;

c. hak WP mengajukan permohonan untuk dilakukan pembahasan dengan TimQuality Assurance Pemeriksaan dalam hal terdapat hasil Pemeriksaan yang belum disepakati antara

Pemeriksa Pajak dengan WP pada saat Pembahasan Akhir Hasil Pemeriksaan (PAHP); dan d. kewajiban dari WP untuk memenuhi permintaan buku, catatan, dan/atau dokumen yang

menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya, yang dipinjam dari WP; 5. menuangkan hasil pertemuan dengan WP dalam berita acara pertemuan dengan WP;

6. menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP) kepada WP;

7. memberikan hak untuk hadir kepada WP dalam rangka PAHP pada waktu yang telah ditentukan; 8. menyampaikan Kuesioner Pemeriksaan kepada WP;

9. melakukan pembinaan kepada WP dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan perpajakan dengan menyampaikan saran secara tertulis;

10. mengembalikan buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lainnya yang dipinjam dari WP; dan

11. merahasiakan kepada pihak lain yang tidak berhak atas segala sesuatu yang diketahui atau diberitahukan kepadanya oleh WP dalam rangka Pemeriksaan.

Sedangkan kewenangannya adalah sebagai berikut:

Pemeriksaan Lapangan Pemeriksaan Kantor

Pemeriksa Pajak berwenang:

a. melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP, atau objek yang terutang pajak;

b. mengakses dan/atau mengunduh data yang dikelola secara elektronik;

c. memasuki dan memeriksa tempat atau ruang, barang bergerak dan/atau tidak bergerak yang diduga atau patut diduga digunakan untuk menyimpan buku atau catatan, dokumen yang menjadi dasar pembukuan atau pencatatan, dokumen lain, uang dan/atau barang yang dapat memberi petunjuk tentang penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP,

Pemeriksa Pajak berwenang:

a. memanggil WP untuk datang ke kantor DJP dengan menggunakan Surat Panggilan Dalam Rangka Pemeriksaan Kantor;

b. melihat dan/atau meminjam buku, catatan, dan/atau dokumen yang menjadi dasar pembukuan atau pencatatan, dan dokumen lain termasuk data yang dikelola secara elektronik, yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas WP, atau objek yang terutang pajak;

c. meminta kepada WP untuk memberi bantuan guna kelancaran Pemeriksaan; d. meminta keterangan lisan dan/atau tertulis

dari WP;

atau objek yang terutang pajak;

d. meminta kepada WP untuk memberi bantuan guna kelancaran Pemeriksaan, antara lain berupa:

1. menyediakan tenaga dan/atau peralatan atas biaya WP apabila dalam mengakses data yang dikelola secara elektronik memerlukan peralatan dan/atau keahlian khusus;

2. memberikan bantuan kepada Pemeriksa Pajak untuk membuka barang bergerak dan/atau tidak bergerak; dan/atau

3. menyediakan ruangan khusus tempat dilakukannya Pemeriksaan Lapangan dalam hal Pemeriksaan dilakukan di tempat WP; e. melakukan Penyegelan tempat atau ruang tertentu

serta barang bergerak dan/atau tidak bergerak; f. meminta keterangan lisan dan/atau tertulis dari

WP; dan

g. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP yang diperiksa melalui kepala unit pelaksana Pemeriksaan.

(Pasal 12 ayat (1) PMK-17/PMK.03/2013)

publik melalui WP; dan

f. meminta keterangan dan/atau bukti yang diperlukan dari pihak ketiga yang mempunyai hubungan dengan WP yang diperiksa melalui kepala unit pelaksana Pemeriksaan.

(Pasal 12 ayat (2) PMK-17/PMK.03/2013)

JANGKA WAKTU PENGUJIAN

Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu Pemeriksaan yang meliputi:

1. jangka waktu pengujian; dan

2. jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan. 1. Jangka waktu pengujian

Pemeriksaan Lapangan Pemeriksaan Kantor

Jangka waktu pengujiannya paling lama 6 (enam) bulan, yang dihitung sejak Surat Pemberitahuan Pemeriksaan Lapangan disampaikan kepada WP, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari WP, sampai dengan tanggal SPHP disampaikan kepada WP, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari WP.

(Pasal 15 ayat (2) PMK-17/PMK.03/2013)

Jangka waktu pengujiannya paling lama 4 (empat) bulan, yang dihitung sejak tanggal WP, wakil, kuasa dari WP pegawai, atau anggota keluarga yang telah dewasa dari WP datang memenuhi Surat Panggilan Dalam Rangka Pemeriksaan Kantor sampai dengan tanggal SPHP disampaikan kepada WP, wakil, kuasa, pegawai, atau anggota keluarga yang telah dewasa dari WP.

(Pasal 15 ayat (3) PMK-17/PMK.03/2013)

Perpanjangan Jangka Waktu

Jangka waktu pengujiannya dapat diperpanjang untuk jangka waktu paling lama 2 (dua) bulan. (Pasal

Perpanjangan Jangka Waktu

Jangka waktu pengujiannya dapat diperpanjang untuk jangka waktu paling lama 2 (dua)

16 ayat (1) PMK-17/PMK.03/2013)

Perpanjangan jangka waktu pengujian Pemeriksaan Lapangan dilakukan dalam hal:

1. Pemeriksaan Lapangan diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak lainnya;

2. terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga; 3. ruang lingkup Pemeriksaan Lapangan

meliputi seluruh jenis pajak; dan/atau 4. berdasarkan pertimbangan kepala unit

pelaksana Pemeriksaan.

(Pasal 16 ayat (3) PMK-17/PMK.03/2013)

Jangka waktu pengujian Pemeriksaan Lapangan dapat diperpanjang untuk jangka waktu paling lama 6 (enam) bulan dan dapat dilakukan paling banyak 3 (tiga) kali sesuai dengan kebutuhan waktu untuk melakukan pengujian apabila terkait dengan:

5. WP Kontraktor Kontrak Kerja Sama Minyak dan Gas Bumi;

6. WP dalam satu grup; atau 7. WP yang terindikasi melakukan

transaksitransfer pricing dan/atau transaksi khusus lain yang berindikasi adanya

rekayasa transaksi keuangan.

(Pasal 16 ayat (3) PMK-17/PMK.03/2013)

bulan. (Pasal 17 ayat (1) PMK-17/PMK.03/2013)

Perpanjangan jangka waktu pengujian Pemeriksaan Kantor dilakukan dalam hal:

8. Pemeriksaan Kantor diperluas ke Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak lainnya;

9. terdapat konfirmasi atau permintaan data dan/atau keterangan kepada pihak ketiga; 10. ruang lingkup Pemeriksaan Kantor

meliputi seluruh jenis pajak; dan/atau 11. berdasarkan pertimbangan kepala unit

pelaksana Pemeriksaan.

(Pasal 17 ayat (2) PMK-17/PMK.03/2013)

Pemberitahuan Tertulis kepada Wajib Pajak

Dalam hal dilakukan perpanjangan jangka waktu pengujian, baik Pemeriksaan Lapangan ataupun Pemeriksaan Kantor, kepala unit pelaksana Pemeriksaan harus menyampaikan pemberitahuan perpanjangan jangka waktu pengujian secara tertulis kepada WP. (Pasal 18 PMK-17/PMK.03/2013)

Penyampaian SPHP kepada Wajib Pajak

Apabila jangka waktu perpanjangan pengujian, baik Pemeriksaan Lapangan ataupun Pemeriksaan Kantor, telah berakhir, SPHP harus disampaikan kepada WP. (Pasal 19 ayat (1) PMK-17/PMK.03/2013)

Dalam hal Pemeriksaan dilakukan karena WP mengajukan permohonan pengembalian

pemenuhan kewajiban perpajakan harus memperhatikan jangka waktu penyelesaian permohonan pengembalian kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17BUU KUP. (Pasal 19 ayat (2) PMK-17/PMK.03/2013)

o Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian

kelebihan pembayaran pajak, selain permohonan pengembalian kelebihan pembayaran pajak dari WP sebagaimana dimaksud dalam Pasal 17C dan Wajib Pajak sebagaimana dimaksud dalam Pasal 17D, harus menerbitkan surat ketetapan pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap. (Pasal 17B ayat (1) UU KUP) 2. Jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporan.

Jangka waktu Pembahasan Akhir Hasil Pemeriksaan dan pelaporannya paling lama 2 (dua) bulan, yang dihitung sejak tanggal SPHP disampaikan kepada WP, wakil, kuasa, pegawai, atau anggota yang telah dewasa dari WP sampai dengan tanggal LHP. (Pasal 15 ayat (4)

PMK-17/PMK.03/2013)

PELAPORAN HASIL PEMERIKSAAN

Laporan Hasil Pemeriksaan (LHP) disusun berdasarkan KKP. (Pasal 58 ayat (1)

PMK-17/PMK.03/2013). Bagian-bagian yang tidak terpisahkan dari LHP, antara lain: 1. Risalah pembahasan,

2. Risalah Tim QA Pemeriksaan, dan/atau 3. Berita acara PAHP.

LHP digunakan oleh Pemeriksa Pajak sebagai dasar untuk membuat nota penghitungan.

Nota penghitungan digunakan sebagai dasar penerbitan surat ketetapan pajak atau Surat

Tagihan Pajak.

Pajak yang terutang dalam surat ketetapan pajak dihitung sesuai dengan PAHP, kecuali:

1. WP Tidak Hadir dalam PAHP tetapi Menyampaikan Lembar Pernyataan Persetujuan Hasil Pemeriksaan

2. WP Tidak Hadir dalam PAHP tetapi Menyampaikan Surat Sanggahan

COMPLIANCE MATTERS BY IRAS

(INLAND REVENUE AUTHORITY OF SINGAPORE)

IRAS at a Glance

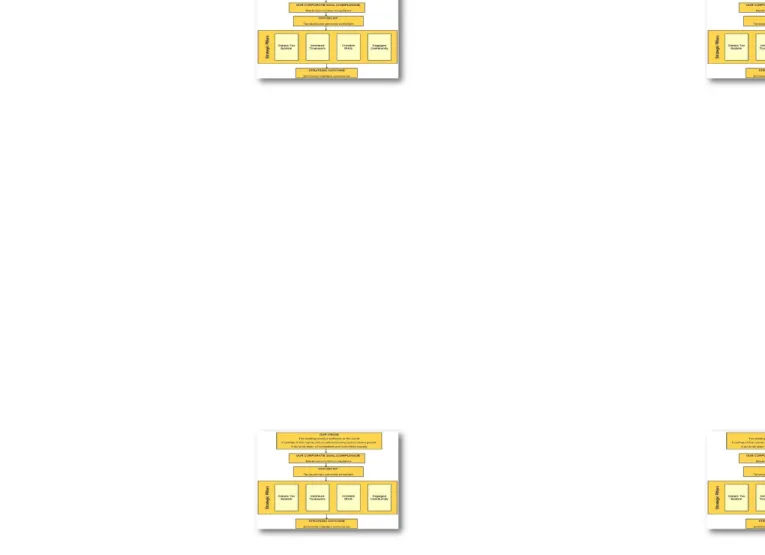

Pada tanggal 1 September 1992, Inland Revenue Authority of Singapore (IRAS) didirikan berdasarkan Undang-undang sebagai dasar hukum, dibawah Kementerian Keuangan Singapura. Dengan konversi ini, berdasarkan ketentuan tentang IRAS mengambil alih fungsi yang sebeumnya dilaksanakan oleh Inland Revenue Department. Konversi ini memberikan IRAS otonomi dan fleksibilitas untuk mengatur kepegawaian dan sumber-sumber keuangan. Dengan kata lain, konversi menandai lebih dari sekedar mengubah nama atau organisasi. Akan tetapi mengubah berubah ke arah pencapaian kesempurnaan dalam pelayanan kepada bangsa dan warga negara dalam area administrasi pajak. Visi dari IRAS sendiri adalah“The leading revenue authority in the world, a partner of the community in nation building and inclusive growth, a dynamic team of competent and commited people”. Visi tersebut di cascade ke dalam tujuan hingga outcome yang ingin dicapai atas kepatuhan para wajib pajaknya. Secara garis besar, hal tersebut dapat dilihat melalui gambar beikut ini.

Gambar 1. Visi, tujuan dan target outcome IRAS

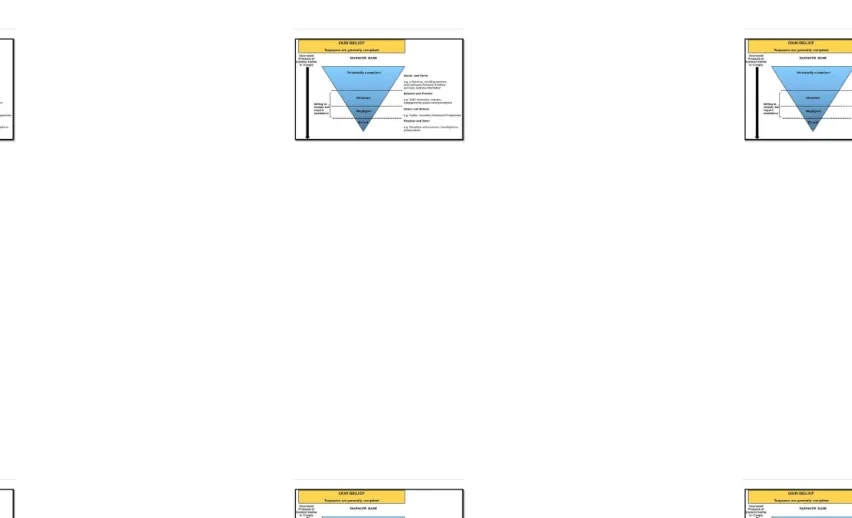

Dasar kepercayaan yang diberikan oleh IRAS kepada para Wajib pajaknya adalah, mayoritas dalam jumlah besar Wajib Pajak yang patuh akan memberikan pengaruh terhadap perilaku sosial dan

menciptakan tekanan terhadap minoritas pembayar pajak yang “bandel”, lalu mengubahnya agar

Gambar 2. Keyakinan IRAS kepada Wajib Pajak IRAS membagi para Wajib Pajaknya menjadi empat profil, yaitu :

1. Voluntarily Compliant

Mayoritas wajib pajak akan mematuhi secara sukarela dengan kewajiban pajak mereka. IRAS proaktif memberikan bantuan dan layanan yang diperlukan untuk memungkinkan mereka

untuk melakukannya.

Contoh e-Services, No-Filing Service initiative, frontline services dan penyederhanaan pelaporan melalui Auto-inclusion bagi skema penghasilan karyawan.

2. Unaware

Ada beberapa wajib pajak yang ingin mematuhi namun mungkin memerlukan beberapa bantuan untuk melakukannya. Bagi mereka IRAS mendidik untuk mencegah ketidakpatuhan.

Contoh: pengingat layanan mobile, komunikasi publik dan dialog dengan asosiasi perdagangan. 3. Negligent

Beberapa mungkin tidak memberikan perhatian yang cukup terhadap kewajiban perpajakan mereka. IRAS mendeteksi dan mencegah terulangnya kesalahan yang dilakukan oleh kelompok ini.

Contoh: pelaksanaan program audit dan program pengungkapan sukarela untuk mendorong koreksi kesalahan

Sebagian kecil dari wajib pajak sengaja menipu atau menghindari pajak. IRAS tidak akan ragu untuk mengambil tindakan tegas terhadap mereka dan menghukum kelompok wajib pajak bandel.

Contoh: hukuman jera, penegakan hukum, investigasi dan penuntutan

Tax Audit by IRAS

Definition and Purpose

IRAS percaya bahwa pembayar pajak umumnya telah patuh (compliance); sebagian besar ketidakpatuhan muncul dari kelalaian atau kurang memahami dalam hal pajak. IRAS mengambil pendekatan manajemen risiko dalam melaksanakan program kepatuhan tersebut. Mereka mengidentifikasi dan memprioritaskan bidang utama risiko kepatuhan dan melaksanakan berbagai tingkat program kepatuhan untuk mengatasi berbagai jenis risiko tersebut

Audit Wajib Pajak oleh IRAS melibatkan pemeriksaan buku, catatan dan urusan keuangan dari para pembayar pajak untuk memverifikasi bahwa pengembalian yang diajukan oleh wajib pajak telah sesuai dengan undang-undang pajak. Audit melibatkan peninjauan penghasilan Wajib Pajak melalui kegiatan untuk memastikan bahwa informasi dalam SPT yang diberikan kepada IRAS adalah akurat; misalnya, memastikan bahwa pengungkapan pendapatan atau penghasilan akurat. Audit dilakukan untuk menilai kemungkinan risiko. Yang dipilih untuk audit tidak berarti bahwa wajib pajak telah melakukan kesalahan. Audit memungkinkan kita untuk mendeteksi setiap kesalahan yang mungkin telah dibuat di masa lalu, sehingga dapat mengarahkan wajib pajak pada kepatuhan yang lebih baik di masa mendatang. Tujuan IRAS adalah untuk mendorong kepatuhan secara sukarela (voluntary compliance).

Tujuan dari program audit oleh IRAS adalah untuk:

1. Mengidentifikasi pembayar pajak yang telah membuat kesalahan dalam pengembalian pajak mereka

2. Membuat kehadiran audit di tengah masyarakat untuk mencegah ketidakpatuhan wajib pajak lainnya

3. Mendidik wajib pajak tentang kewajiban pajak mereka dan bagaimana untuk memenuhinya 4. Mengidentifikasi peraturan perpajakan, kebijakan dan proses di mana IRAS dapat

menyederhanakannya atau mengklarifikasi kejelasannya. Who conduct audit and Who gets audited?

IRAS memiliki metode sistematis dalam memilih calon Wajib Pajak yang diaudit. Industri dan jasa profesi secara rutin diidentifikasi untuk Audit. IRAS melakukan kegiatan audit fokus pada kepatuhan jenis industri yang dipilih untuk meninjau keakuratan dan kelengkapan pelaporan pajak mereka.

Audit dilakukan oleh auditor pajak IRAS. Untuk meyainkan wajib pajak untuk mengidentifikasi auditor pajak, auditor membawa kartu kewenangan khusus yang dikeluarkan oleh IRAS. Namun demikian, apabila identitas auditor pajak meragukan wajib pajak dapat memverifikasi dengan menghubungi IRAS di 6351 2045 atau 6351 2047.

Audit Process

Contact Taxpayer

IRAS akan memberitahu Wajib pajak yang akan diaudit melalui telepon atau korespondensi. Selanjutnya akan dilakukan kesepakatan dengan Wajib Pajak tentang kunjungan yang akan dilakukan. Audit dilakukan melalui pemeriksaan atas pembukuan akuntansi, catatan dan urusan keuangan untuk memverifikasi bahwa pembayaran pajak yang diajukan telah sesuai dengan undang-undang pajak.

Pemeriksaan buku dan catatan akuntansi biasanya akan dilakukan pada tempat usaha Wajib Pajak. Jika tempat usaha tidak cocok, misal karena kendala ruangan, audit dapat dilakukan di kantor IRAS. IRAS akan menginformasikan pembayar pajak tentang waktu pelaksanaan audit melalui surat, email atau panggilan telepon sebelum kunjungan dilakukan. Wajib pajak akan diberitahukan pada Tahun pajak yang diaudit dan jenis dokumen atau catatan untuk ditinjau. Pembayar pajak dapat mengatur untuk akuntan atau perwakilan pajak untuk hadir pada hari kunjungan.

Interview

IRAS akan mulai audit dengan wawancara untuk mendapatkan pemahaman yang lebih baik dari operasi bisnis, akuntansi dan sistem pengendalian internal dan aset pribadi dan kewajiban, diikuti oleh pemeriksaan dari buku-buku dan catatan akuntansi.

Examine Records

Pemeriksaan buku dan catatan yang dilakukan baik di tempat Wajib Pajak atau di kantor IRAS. IRAS akan meninjau kembali kepatuhan Wajib Pajak terhadap pembukuan dan akuntansi serta catatan bisnis seperti buku besar, jurnal, dokumen sumber dan rekening bank. Audit biasanya dimulai dengan pemeriksaan pada pengembalian pajak, dan buku-buku rekening untuk periode terbaru dari penilaian. Namun, ruang lingkup audit dapat diperluas untuk mencakup tahun sebelumnya.

Jenis-jenis dokumen atau catatan yang di reviu meliputi:

Contact

Taxpayer

Interview

Examine

Records

Communicate FindingsFinalise

Assesment

1. Sumber dokumen yang membuktikan semua transaksi dalam bisnis WP, misalnya kwitansi, faktur, voucher, dan dokumen terkait lainnya yang dikeluarkan atau diterima dari pelanggan / pemasok.

2. Catatan akuntansi dan jadwal - catatan manual atau elektronik aset dan kewajiban, pendapatan dan beban, keuntungan (profit) dan kerugian. Dimana informasi akuntansi disimpan dalam format elektronik, disarankan untuk membuat informasi yang tersedia pada tanggal kunjungan; 3. Laporan Bank rekening bank bisnis dan rekening bank pribadi, jika diperlukan

4. Setiap catatan transaksi lainnya yang berhubungan dengan bisnis Anda.

Biasanya, pemeriksaan pembukuan dan catatan akuntansi akan dilakukan oleh tim terdiri dari 2 sampai 4 auditor pajak. Tergantung pada standar pencatatan, tingkat kepatuhan, ruang lingkup audit dan tingkat kerjasama, kunjungan dapat berlangsung dari beberapa jam sampai sehari. Dalam hal informasi atau catatan yang diminta tidak lengkap atau tidak tersedia, auditor mungkin mengunjungi kembali tempat usaha di tanggal lain diatur.

Setelah pemeriksaan catatan akuntansi dan buku, akan diberitahukan dari setiap kesalahan / kelalaian dan menyarankan Anda pada area untuk perbaikan yang lebih baik sesuai dengan tanggung jawab pajak Anda. Beberapa catatan akuntansi Anda dan buku mungkin disimpan oleh auditor untuk

diperiksa lebih lanjut.

Dalam melakukan penelaahan lebih lanjut, IRAS akan melakukan konfirmasi atau mendapatkan informasi dari pihak ketiga. Dengan tidak adanya catatan yang cukup, akan mengacu ke sumber informasi yang tersedia untuk terbaik memperkirakan kondisi keuangan dari bisnis WP. Klaim biaya atau klaim lain, misalkan tunjangan modal, dapat dianulir dalam hal dokumen pendukung tidak cukup. (disebutkan dalam kesimpulan audit)

Communicate Findings

Pada tahap penyelesaian audit, akan diberitahukan tentang penyesuaian yang harus dibuat untuk ketetapan pajak , dan mengeluarkan Surat Tambahan / Penilaian pajak yang diubah IRAS juga akan memberitahu tentang area di mana Wajib Pajak bisa melakukan perbaikan untuk lebih mematuhi undang-undang pajak.

IRAS’

Voluntary Disclosure Programme (VDP)

VDP At a GlanceIRAS percaya bahwa mayoritas wajib pajak ingin memenuhi kewajiban pajak mereka tapi kadang-kadang, mereka dapat membuat kesalahan dalam pengembalian pajak mereka karena kurangnya perhatian atau kesadaran kewajiban pajak mereka.

Voluntary Disclosure Programme (VDP) IRAS bertujuan untuk mendorong wajib pajak yang telah membuat kesalahan dalam pengembalian pajak mereka secara sukarela datang untuk memperbaiki kesalahan mereka dan mengatur masalah pajak mereka dengan lebih tepat, dengan pertukaran untuk mengurangi pinalti yang mungkin diterapkan kepada mereka. Wajib Pajak dapat membuat kesalahan dalam hal penghitungan pajak mereka karena ketidaktahuan atau kelalaian, tanpa maksud yang disengaja untuk menghindari pajak. Wajib Pajak juga dapat memilih untuk secara sukarela mengungkapkan tindakan masa lalu mereka melibatkan niat sengaja untuk menghindari pajak. VDP IRAS 'bertujuan untuk mendorong wajib pajak untuk maju secara sukarela, pada waktu yang tepat, untuk mengatur masalah pajak mereka tepat. IRAS siap untuk memberikan pengurangan hukuman

pada wajib pajak yang siap untuk mengatur masalah pajak mereka tepat, dan akan secara konsisten patuh di masa mendatang

VDP ini berlaku untuk Pajak Penghasilan, Pajak Barang dan Jasa (GST), Pajak Penghasilan dan Bea Materai (Stamp Duty).

Qualifying Conditions

Untuk dapat berpartisipasi dalamVDP IRAS, wajib pajak memenuhi syarat di bawah,dimana pengungkapan sukarela harus tepat waktu, akurat, lengkap dan inisiatif sendiri. Wajib pajak juga harus:

(a) Bekerja sama sepenuhnya dengan IRAS untuk memperbaiki kesalahan yang dilakukan; dan (b) Membayar atau membuat perjanjian dengan IRAS untuk membayar tambahan pajak dan denda

yang dikenakan (jika ada), dan menghormati pengaturan tersebut sampai semua pembayaran dilakukan.

Sebuah pengungkapan sukarela dianggap tepat waktu dan inisiatif sendiri ketika memenuhi kualifikasi sebagai berikut:

(a) Hal ini dilakukan sebelum wajib pajak menerima permintaan dari IRAS yang berkaitan dengan masalah pajak tersebut; atau

(b) Hal ini dilakukan sebelum wajib pajak menerima pemberitahuan dari IRAS dimulainya audit atau investigasi dari objek pajak.

Untuk wajib pajak yang telah menerima permintaan atau sudah di bawah pemeriksaan IRAS atau investigasi, pengungkapan tidak dapat dimasukkan dalam ruang lingkup langsung dari query, audit atau investigasi.

Sebuah aplikasi VDP hanya akan dianggap sebagai lengkap jika informasi SEMUA disampaikan kepada IRAS :

1. Nama pemohon, nomor identitas (KTP/Passpor/FIN), alamat, nomor kontak dan alamat email 2. Nama perusahaan/bisnis, nomor identitas dan alamat

3. Rincian pengungkapan sukarela

a. Jenis Pajak (Pajak Penghasilan Perorangan atau Pajak Penghasilan Badan); b. Tahun pajak; dan

c. Deskripsi pengungkapan sukarela (misalnya dihilangkan sebelumnya pendapatan kerja dari $ X) [dokumen pendukung harus disediakan jika tersedia misalnya slip gaji]

4. Keadaan dimana kesalahan (-kesalahan) yang secara sukarela diungkapkan dimana sebelumnya belum tercantum

5. Rincian pengendalian yang dilakukan atau akan dilakukan untuk mencegah kejadian kesalahan yang serupa terulang kembali, termasuk tanggal implementasi pengendalian ([dokumen pendukung harus disediakan jika tersedia)

6. Konfirmasi bahwa:

a. Pemohon belum menerima dari IRAS pertanyaan atau pemberitahuan dimulainya audit atau investigasi yang berkaitan dengan a masalah pajak nya atau hal-hal 'pajak / bisnis / perusahaannya (jika ada). Jika demikian, pemohon harus mengkonfirmasi bahwa

pengungkapan sukarela tidak termasuk dalam ruang lingkup langsung dari permintaan yang sedang berlangsung, audit atau pemeriksaan;

b. Berdasarkan sepengatahuan pemohon , pengungkapan sukarela secara lengkap dan akurat;

c. Pemohon akan bekerja sama sepenuhnya dengan IRAS untuk memperbaiki kesalahan (-kesalahan) dibuat;

d. Setiap tambahan pajak dan denda yang timbul dari pengungkapan sukarela akan dibayar; dan

e. Pengendalian (terinci dalam item no. 5) untuk mencegah terulangnya kesalahan yang sama telah atau akan diberlakukan.

Reduced Penalties

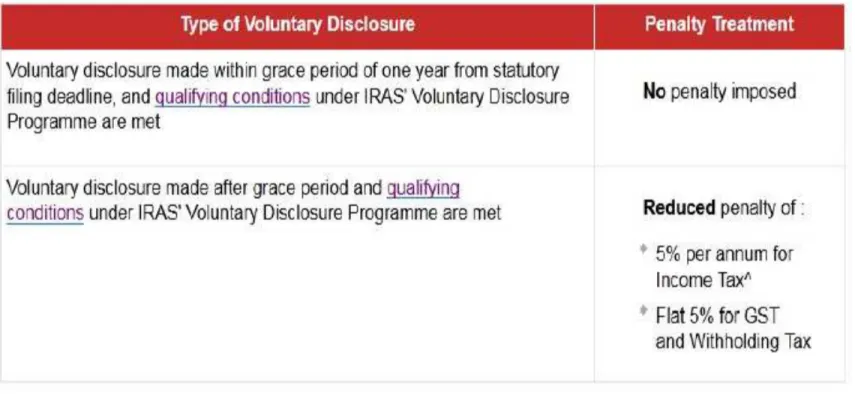

Voluntary Disclosure Programme (VDP) telah diperbaharui dengan perlakuan hukuman ( penalty ) yang diubah/disesuaikan. Pengurangan hukuman/pinalti terhadap VDP harus memenuhi kualifikasi kondisi sebagai berikut :

(a) Pengungkapan yang dilakukan dalam rentang waktu 1 tahun-periode tenggang pinalti tidak akan dikenakan

(b) Pengungkapan yang dilakukan setelah 1 tahun periode masa tenggang.

i. Pajak Penghasilan Perorangan dan Badan : pengurangan pinalti sebesar 5% dari pajak yang tidak atau kurang dibayar ( dbawah yang seharusnya dibebankan) tiap tahun atas penghasilan yang belum dilaporkan untuk dipajaki

ii. Goods and Service Tax & Withholding tax : pengurangan pinalti adalah flat 5%.

Terlepas dari frekuensi pengungkapan sukarela yang dilakukan oleh wajib pajak, semua pengungkapan sukarela yang memenuhi kualifikasi kondisi akan diberikan pengurangan pinalti tergantung pada apakah pengungkapan yang dibuat di dalam atau setelah masa tenggang 1 tahun. Untuk pengungkapan sukarela yang berkaitan dengan pematerian kemudian atau kurang bayar Bea Materai yang memenuhi persyaratan kualifikasi, hukuman dikurangi 5% per tahun yang dihitung setiap hari pada materai yang belum dibayar. Tidak ada masa tenggang berlaku untuk Bea Materai. Secara lebih jelas pengurangan pinalti atas VDP dapat dilihat melalui tabel berikut ini :

Voluntary Disclosure of Past Actions Involving Wilful Intent to Evade Taxes

Secara umum, wajib pajak yang melakukan pelanggaran yang melibatkan niat sengaja untuk menghindari pajak, termasuk orang-orang yang membantu atau bersekongkol dalam penggelapan pajak, mungkin menghadapi penuntutan, dan hukuman dipenjara hingga 7 tahun dan / atau denda sampai $ 50.000, dan dihukum atas 400% dari pajak undercharged / belum dibayar akibat perbuatannya.

Wajib pajak yang datang dengan inisiatif sendiri dan sukarela mengungkapkan perbuatan dimasa lalu yang melibatkan niat secara sengaja untuk menghindari pajak dapat diperlakukan sesuai perbuatan mereka dengan pengurangan pinalti sebesar 200%, alih-alih diberikan hukuman. Pada kondisi dimana wajib pajak tidak memenuhi kualifikasi VDP IRAS, IRAS dapat melanjutkan tuntutan kepada wajib pajak ke pengadilan atas tindakan penghindaran pajak yang telah mereka lakukan.

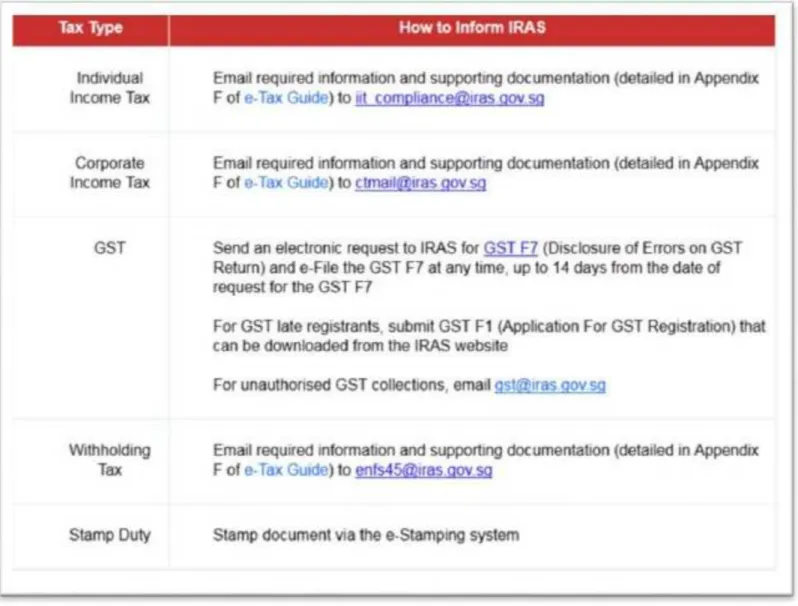

Inform IRAS

Wajib Pajak dapat membuat pengungkapan secara sukarela kepada IRAS melalui beberapa channel berikut :

TAX AUDIT BY IRS (INTERNAL REVENUE SERVICE)

Sistem Perpajakan Amerika

Sistem perpajakan di Amerika Serikat terdiri dari pajak pusat (federal tax) dan pajak negara bagian (state tax). Pajak pusat dan pajak negara bagian memiliki sistem pajak terpisah dan memiliki kekuasaan masing-masing untuk memungut pajak kepada masyarakat. Setiap negara bagian juga memiliki kebijakan pajak yang berbeda dengan negara bagian lainnya. Pajak negara bagian merupakan beban pengurang bagi perhitungan pajak pusat. Seperti halnya di Indonesia terdapat Direktorat Jenderal Pajak untuk mengumpulkan dan mengadministrasikan penerimaan pajak, di Amerika Serikat terdapat Internal Revenue Service yang bertanggung jawab dalam pengumpulan penerimaan pajak serta penegakan atas hukum pajak yang tertuang dalam Internal Revenue Code. IRS sudah terbentuk pada tahun 1862 pada masa pemerintahan Presiden Abraham Lincoln. Pada masa itu, penerimaan pajak diperlukan untuk membiayai perang yang terjadi saat itu. Perekeonomian dan industri terus meningkat, dan sistem perpajakan dunia pun semakin berkembang. Pada tahun 1998 dibentuk The IRS Restructuring and Reform Act yang mereorganisasi dan memodernisasi IRS mengikuti model sektor privat dan perubahan yang diperlukan.

Internal Revenue Service merupakan suatu biro yang berada di bawah Kementerian Keuangan (Department of Treasury). IRS merupakan salah satu badan otoritas pajak yang paling efisien di

dunia. Misi IRS adalah “Provide America’s taxpayers top quality service by helping them understand

and meet their tax responsibilities and enforce law with integrity and fairness to all.” IRS dipimpin

Sistem pemungutan pajak di Amerika Serikat adalah self assessment dimana Wajib Pajak menghitung, membayar, dan melaporkan sendiri pajak yang terutang. Wajib Pajak kemudian melaporkan SPT nya (tax return). SPT yang dilaporkan inilah menjadi dasar bagi petugas pajak untuk melakukan tindak lanjut apakah akan dilakukan pemeriksaan atau tidak.

Pemeriksaan Pajak di Amerika Serikat

Internal Revenue Services melakukan pemeriksaan atas SPT (tax return) yang disampaikan untuk menentukan apakah pendapatan, beban, kredit pajak telah dilaporkan secara akurat. Internal Revenue Services memilih SPT yang akan diperiksa dengan menggunakan berbagai cara, antara lain dengan menggunakan kriteria-kriteria yang dikodekan dalam program komputer maupun menggunakan pekerjaan detektif. Program komputer yang digunakan untuk mengidentifikasi SPT yang akan diperiksa disebut Discriminated Function System (DIF). DIF adalah hasil dari formula matematikan untuk mengidentifikasi dan memilih SPT yang akan diperiksa. Program tersebut menilai SPT menggunakan formula berdasarkan informasi masa lalu. Semakin tinggi nilai DIF, mengindikasikan semakin tingginya potensi penyesuan untuk SPT tersebut.

IRS juga memanfaatkan informasi yang disediakan oleh pihak ketiga, seperti bank, broker dan pegawai. Infomasi-informasi ini diharuskan untuk dilaporkan oleh Wajib Pajak di jenis SPT tertentu. Petunjuk bisa juga diberikan oleh pegawai pemeriksan yang lain. Misalnya, SPT dari satu pihak yang berhubungan sitimewa dengan pihak lain yang sedang diperiksa, dapat juga dipilih untuk dilakukan pemeriksaan. Pemeriksaan dapat juga dipicu oleh berbagai hal lainnya, seperti oleh adanya kesalahan perhitungan, informasi yang hilang, atau permintaan pembayaran kembali.

Jenis-jenis Pemeriksaan IRS

IRS melakukan pemeriksaan dalam berbagai bentuk, bergantung pada jenis wajib pajak, kompleksitas SPT, dan penentuan awal luas pemeriksaan. Pemeriksaan yang palng sederhana yang dilakukan IRS adalah Campus Examination. Campus Examination adalah pemeriksaan korespondensi untuk menyelesaikan masalah yang sederhana seperti substansi yang dapat diselesaikan dengan mudah melalui korespondensi atau telepon.

Area Office Examination dilakukan untuk hal-hal yang lebih kompleks seperti SPT usaha kecil (small bussiness returns) dan SPT-SPT non bisnis yang lebih kompleks. Area Office Examinations dapat dilakukan dengan korespondensi, wawancara kantor, maupun pemeriksaan lapangan, bergantung pada kompleksitas SPT. Wajib Pajak biasanya diminta untuk menyediakan dokumen pendukung untuk item-item yang ditanyakan.

Cakupan pemerisaan kantor pada umumnya dibatasi oleh checklist masalah yang terdapat di Manual IRS. Pemeriksan hanya memiliki sedikit diskresi dan pada dasarnya diharuskan untuk memverifikasi pendapatan dan pengurangnya berdasarkan catatan yang disediakan . Ketidakmampuan Wajib Pajak memberikan catatan yang memadai tidak hanya mengakibatkan koreksi pada tahun yang bersangkutan, tetapi juga pemeriksaan tahun-tahun pajak lainnya.

Pemeriksaan lapangan dilakukan untuk masalah yang lebih kompleks. Pemeriksaan dilakukan oleh

pegawai yang disebut ‘revenue agent’. Pemeriksa diberi pelatihan yang lebih baik dan akan memiliki lebih banyak pengalaman. Pemeriksa akan memeliksa keseluruhan dokumen Wajib Pajak dan

dokumen pendukungnya. Pemeriksa akan dibantu oleh spesialis teknis seperti ‘engineer agent’ jika

SPT melibatkan isu spesifik seperti penilaian. Pemeriksaan lapangan dilakukan dalam jangka waktu yang lebih panjang.

Hak Wajib Pajak Dalam Pemeriksaan

Wajib Pajak memiliki hak yang dijamin dalam proses pemeriksaan. Hak-hak tersebut antara lain; - Mendapatkan informasi berkaitan dengan proses pemeriksaan,

- Pemeriksaan harus dilakukan dalam jangka waktu dan tempat yang wajar, - Hak membawa perwakilan dalam wawancara,

- Hak untuk merekam wawancara, - Hak untuk tidak diwawancara,

- Hak kerahasiaan data dan informasi Wajib Pajak. Beban pembuktian

Berdasarkan hukum yang lama, ada anggapan bahwa penentuan kewajiban pajak olej IRS adalah benar, dan oleh karena itu, beban pembuktian ada pada Wajib Pajak untuk menunjukkan bahwa penentuan IRS adalah salah. Dengan hukum yang baru, IRS memiliki kewajiban untuk membuktikan di pengadilan jika Wajib Pajak dapat menyediakan bukti yang handal dan relevan dengan penentuan kewajiban pajak. Wajib Pajak harus membuktikan bahwa dirinya memenuhi ketentuan termasuk ketentuan pembukuan, memenuhi pertemuan, wawancara, saksi, dokumen, dan informasi yang diminta IRS.

Interaksi pemeriksa

Jika memungkinkan, dalam pemeriksaan, wajib pajak diwakili oleh wakil dan bukan wajib pajak sendiri. Dalam banyak kasus, pertemuan dilakukan di kantor perwakilan wajib pajak, bukan kantor wajib pajak sendiri. Interaksi langsung antara wajib pajak dengan pemeriksa diminimalisasi. Pemeriksa dilatih untuk memberikan pertanyaan terbuka. Mereka akan mendengarkan jawaban pertanyaan tersebut dengan seksama. Wajib Pajak berhak tidak memenuhi panggilan pemeriksa jika administrasi pemanggilan tidak dilakukan dengan benar.

Bagaimana pemeriksa mendapatkan informasi

Selama pemeriksaan, pemeriksa dapat meminta berbagai dokumen untuk memverifikasi item-item pendapatan dan beban dalam SPT, termasuk catatan, seperti invoice, buku-buku, dan kertas kerja. Pemeriksa dapat mereviu SPT-SPT tahun sebelumnya ataupun SPT yang berkaitan dengan wajib pajak.

Pembukuan dan catatan-catatan dapat berisi informasi rahasia wajib pajak lain, seperti kekayaan intelektual. Wajib Pajak bisa saja memiliki kewajiban untuk menjaga kerahasiaan informasi tersebut. Jika pemeriksa tidak dapat diyakinkan untuk menerima dokumen yang disesuaikan, wajib pajak dapat menolak memberikan dokumen kecuali permintaan administrasi diterbitkan untuk mendapatkan dokumen tersebut.

Berhadapan dengan kemungkinan tindakan kriminal

Jika seorang pemeriksa memiliki keyakinan akan adanya fraud, pemeriksa tersebut diharuskan untuk mengajukancivil examination(pemeriksaan sipil) tanpa memberikan penjelasan kepada wajib pajak.

Peraturan IRS melarang pemeriksa untuk mengembangkan kasus kriminal terhadap wajib pajak tanpa adanya investigasi sipil. Pemeriksa harus menyerahkan kasus tersebut pada Divisi Investigasi Kriminal.

Hasil audit– “ Agreed ” atau “Unagreed ”

Simpulan audit dapat berupa “agreed case” atau “unagreed case”. Tentu saja, jika wajib pajak

menyajikan dokumentasi yang memadai untuk mendukung SPT, pemeriksa dapat menerima SPT sebagaimana yang disampaikan Wajib Pajak. Jika Wajib Pajak dan petugas pemeriksa mencapai kesepakatan penyesuaian, Wajib Pajak dan Pemeriksa membuat menuangkan kesepakatan itu dalam sebuah formulir yang menjelaskan penyesuaian SPT dan pajak tambahan yang harus dibayar. Ketika Wajib Pajak dan petugas pemeriksa tidak mencapai kesepakatan, langkah selanjutnya yang dilakukan pemeriksa bergantung pada ketersediaan waktu pada statuta batasan pemeriksaan (statute of limitation on assessment ). Jika masih tersedia waktu, pemeriksan akan menyiapkan laporan yang akan direvieu oleh manajer dari pemeriksa yang bersangkutan. Jika disetujui, laporan dikirim ke

Wajib Pajak dalam “30-day letter ”. Jika tidak ada waktu yang cukup, dan Wajib Pajak tidak setuju

dengan hasil pemeriksaan, laporan akan dikirim ke Wajib Pajak dengan statuta pernyataan defisiensi (statutory notice of deficiency) atau yang sering disebut “90-day letter ”.

30-day letter memberikan kesempatan kepada Wajib Pajak untuk menyanggah penyesuaian yang dilakukan pemeriksa. Wajib Pajak memiliki waktu 30 hari untuk menyampaikan sanggahan tertulis. Petugas keberatan bertugas mengevaluasi keberatan Wajib Pajak berdasarkan laporan yang dibuat pemeriksa yang dilengkapi oleh wajib pajak. Petugas keberatan dapat memanggil pemeriksa dan wajib pajak untuk mencapai kesepakatan. Jika kesepaktan tercapai, kedua pihak akan menandatangani kesepakatan yang menjadi dasar bagi IRS untuk melakukan penagihan. Jika kesepakatan tidak terjadi,atau wajib pajak tidak merespon 30-day letter , petugas keberatan akan menerbitkan statuta pernyataan defisiensi.

IRS harus menerbitkan statuta pernyataan defisiensi sebelum menagih pajak tambahan. Wajib Pajak memiliki kesempatan terakhir untuk menyatakan keberatan sebelum membayar pajak tambahan. Wajib Pajak memiliki waktu 90 hari untuk mengajukan petisi kepada Pengadilan Pajak untuk meninjau kembali defisiensi. Jika dalam waktu 90 hari wajib Pajak tidak memberikan respon, IRS akan menerbitkan tagihan kepada Wajib Pajak. Wajib Pajak kemudian dapat mengajukan klaim pengembalian. Jika klaim pengembalian ditolak, wajib pajak dapat mengajukan pengembalian tersebut ke Pengadilan Wilayah (United States Distric Court ) atau Pengadilan Klaim (United State Court of Claim).

Statuta Pembatasan (Statute of limitations)

IRS memiliki waktu yang terbatas untuk memeriksa SPT. Aturan umumnya, IRS tidak boleh menilai pajak lebih dari 3 tahun sejak batas waktu penyampaian SPT atau sejak SPT benar-benar disampaikan. Aturan khusus berlaku jika wajib pajak kurang melaporkan penghasilan lebih dari 25% dari penghasilan yang dilaporkannya dalam SPT. Dalam kasus seperti ini, jangka waktu melakukan pemeriksaan adalah 6 tahun. Dalam SPT dengan sengaja disampaikan salah dengan tujuan untuk mengurangi pajak, penghitungan kembali oleh ORS dapat dilakukan kapan saja. Demikian juga halnya jika wajib pajak tidak menyampaikan SPT. Dalam beberapa kasus, Wajib Pajak dapat memberikan persetujuan untuk menambah jangka waktu pemeriksaan.

REFERENSI

1] UU Nomor 6 TAHUN 1983 (Mulai Berlaku Pada Tanggal 1 Januari 1984) Stdtd UU Nomor 16 TAHUN 2009 (Mulai Berlaku Pada Tanggal 25 Maret 2009) Tentang Ketentuan Umum Dan Tata Cara Perpajakan

2] Peraturan Menteri Keuangan Nomor-17/PMK.03/2013 (Mulai Berlaku Pada Tanggal 1 Februari 2013) Tentang Tata Cara Pemeriksaan

PMK Ini Mencabut:

i. PMK-191/PMK.03/2007 (Mulai Berlaku Pada Tanggal 1 Januari 2008) Tentang Penerbitan Surat Ketetapan Pajak Atas Permohonan Pengembalian Kelebihan Pembayaran Pajak Terhadap Wajib Pajak Yang Sedang Dilakukan Pemeriksaan Bukti Permulaan Tindak Pidana Di Bidang Perpajakan;

ii. PMK-198/PMK.03/2007 (Mulai Berlaku Pada Tanggal 1 Januari 2008) Tentang Tata Cara Penyegelan Dalam Rangka Pemeriksaan Di Bidang Perpajakan;

iii. PMK-199/PMK.03/2007 (Mulai Berlaku Pada Tanggal 1 Januari 2008) Tentang Tata Cara Pemeriksaan Pajak;

iv. PMK-82/PMK.03/2011 (Mulai Berlaku Pada Tanggal 3 Mei 2011) Tentang Perubahan Atas PMK-199/PMK.03/2007 Tentang Tata Cara Pemeriksaan Pajak

3] Keputusan Menteri Keuangan - 544/KMK.04/2000 Stdtd Peraturan Menteri Keuangan Nomor –

74/PMK.03/2012 Tentang Tata Cara Penetapan Dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

4] Peraturan Dirjen Pajak-23/PJ/2013 (Mulai Berlaku Pada Tanggal 11 Juni 2011) Tentang Standar Pemeriksaan

5] Surat Edaran-25/PJ/2013 (Mulai Berlaku Pada Tanggal 30 Mei 2013) Tentang Pedoman E-Audit

6] Surat Edaran-28/PJ/2013 (Mulai Berlaku Pada Tanggal 11 Juni 2013) Tentang Kebijakan Pemeriksaan

7] Robert M. Finkel and Diana C. Espanola. The Life Cycle of an IRS Audit. Morse Barness-Brown Pendleton.2010.

8] United States of America. Publication 1:Your Right as a Taxpayer. Department of Treasury. 2013.

9] United States of America. Publication 556:Examination of Returns, Appeals Rights, and Claims for Refund. Department of Treasury. 2014

10] Inland Revenue Authority of Singapore. IRAS e-Tax Guide : IRAS’ Voluntary Disclosure Programe. Fifth Edition.2013.

11] Inland Revenue Authority of Singapore. IRAS Circular : Taxpayer Audit. 2007.

12] Inland Revenue Authority of Singapore. GST ACAP Review Guidance. Appendix 1 of e-Tax

Guide “GST : Assisted Compliance Assurance Program”. 2012.

13] Inland Revenue Authority of Singapore. IRAS e-Tax Guide . GST : Assisted Compliance Assurance Program (ACAP). Sixth Edition. 2014.