Audit operasional atas pengelolaan persediaan bahan baku PT Marel Sukses Pratama

Bebas

107

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PT MAREL SUKSES PRATAMA. SKRIPSI. Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Lili Nitari NIM: 142114062. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. “Serahkanlah perbuatanmu kepada TUHAN, maka terlaksanalah segala rencanamu” -Amsal 16:3-. Kupersembahkan skripsi ini untuk Tuhan Yesus penyelamatku, Bapak Ibuku terkasih, Kakak kakakku, Kedua keponakanku, Sahabat dan teman-temanku, Terima kasih tak terhingga atas segala kasih sayang yang kuterima.. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul : AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PT MAREL SUKSES PRATAMA dan diajukan untuk diuji pada tanggal 9 bulan Mei 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 19 April 2018 Yang membuat pernyataan. Lili Nitari. v.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama. : Lili Nitari. Nomor Mahasiswa. : 142114062. Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakan Universitas Sanata Dharma Yogyakarta karya ilmiah saya yang berjudul:. AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PT MAREL SUKSES PRATAMA dengan perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakan Universitas Sanata Dharma Yogyakarta hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk perangkat data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin kepada saya sebagai penulis selama masih mencantumkan nama saya sebagai penulis penelitian ini. Demikian pernyataan ini saya buat dengan sebenarnya.. Dibuat di Yogyakarta Pada tanggal 19 April 2018 Yang menyatakan,. Lili Nitari. vi.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Shallom, puji syukur penulis panjatkan kepada TuhanYesus Kristus, karena dengan segala perlindungan, rahmat dan karunianya penulis dapat menyusun dan menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, dukungan, dan bimbingan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada: 1. Drs. Johanes Eka Priyatma, M.sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti segala proses dan kegiatan di kampus untuk berkembang secara akademik dan non akademik. 2. Lisia Apriani, SE, M.Si, Ak, QIA, C.A selaku Dosen Pembimbing yang selalu setia memberi waktu, membantu membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini 3. Segenap Pimpinan PT Marel Sukses Pratama yang. memberikan izin. penulis unruk melakukan penelitian. 4. Bapak Abed Nego dan Ibu Magdalena Ries yang peduli pada pendidikan anaknya dan mendoakan penulis sehingga skripsi ini dapat selesai. 5. Teman-teman Campus Ministry Zeal Jogja yang selalu memberi semangat dan kekuatan kepada penulis sehingga skripsi ini dapat selesai.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Teman-teman Akuntansi kelas B angkatan 2014 yang sudah memberikan dukungan dan dorongan sehingga skripsi ini dapat selesai. Akhir kata penulis mengharapkan kritik dan saran pembaca, karena penulis menyadari banyak kekurangan-kekurangan baik dalam segi isi maupun penulisannya. Tuhan Yesus Memberkati. Yogyakarta, 13 April 2018. Lili Nitari. viii.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL................................................................................. i HALAMAN PERSETUJUAN PEMBIMBING....................................... ii HALAMAN PENGESAHAN.................................................................... iii HALAMAN PERSEMBAHAN................................................................ iv HALAMAN KEASLIAN KARYA TULIS............................................. v HALAMAN PERSETUJUAN PUBLIKASI.......................................... vi HALAMAN KATA PENGANTAR.......................................................... vii HALAMAN DAFTAR ISI......................................................................... ix HALAMAN DAFTAR TABEL................................................................ xi HALAMAN DAFTAR GAMBAR........................................................... xii HALAMAN DAFTAR LAMPIRAN....................................................... xiii ABSTRAK.................................................................................................. xiv BAB 1. PENDAHULUAN.............................................................. 1 A. Latar Belakang Masalah................................................. 1 B. Rumusan Masalah........................................................... 3 C. Tujuan Penelitian............................................................ 3 D. Manfaat Penelitian.......................................................... 3 E. Sistematika Penulisan..................................................... 4. BAB II. LANDASAN TEORI........................................................ 6 A. Pengauditan.................................................................... 6 B. Audit Operasional.......................................................... 8 C. Ekonomisasi, Efisiensi, dan Efektivitas......................... 17 D. Persediaan.. .................................................................... 20 E. Pengelolaan Persediaan Bahan Baku............................. 23 F. Sistem Pengendalian Internal......................................... 28 G. Penelitian Terdahulu....................................................... 32. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III. METODE PENELITIAN................................................. 35 A. Jenis Penelitian............................................................... 35 B. Subjek dan Objek Penelitian.......................................... 35 C. Tempat dan Waktu Penelitian........................................ 35 D. Teknik Pengumpulan Data............................................. 36 E. Teknik Analisis Data...................................................... 37. BAB IV. GAMBARAN UMUM PERUSAHAAN......................... 47 A. Profil Perusahaan............................................................. 47 B. Sejarah Perusahaan.......................................................... 47 C. Struktur Organisasi Perusahaan...................................... 49 D. Produk Perusahaan.......................................................... 51 E. Customers (Pelanggan) .................................................. 52. BAB V. ANALISIS DATA DAN PEMBAHASAN...................... 53. A. Melakukan Survei Pendahuluan..................................... 53 B. Penelaahan dan Pengujian Atas Sistem Pengendalian Manajemen............................................... 60 C. Pengujian Terinci............................................................ 62 D. Melaporkan Bentuk Temuan Dalam Bentuk Laporan Audit.............................................................................. 75 BAB VI. PENUTUP........................................................................... 81 A. Kesimpulan. .................................................................. 81 B. Keterbatasan Penelitian................................................. 81 C. Saran.............................................................................. 82. DAFTAR PUSTAKA................................................................................. 83 LAMPIRAN- LAMPIRAN...................................................................... x. 84.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1.. Tabel Perbandingan SOP dan Kegiatan Pengelolaan Persediaan Bahan Baku. ................................................... 39. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan....... 40. Tabel 3. SOP Penerimaan Barang Masuk....................................... 55. Tabel 4. SOP Pembelian Bahan Baku............................................. 56. Tabel 5. Perbandingan kegiatan Penerimaan Bahan Baku Riil dengan SOP yang Ditetapkan............................................ Tabel 6. Tabel 7. 63. Perbandingan kegiatan Pembelian Bahan Baku Riil dengan SOP yang Ditetapkan............................................ 64. Internal Control Questionnaires (ICQ) – Persediaan (Pembahasan)...................................................................... 70. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1.. Hubungan Ekonomisasi, Efisiensi, dan Efektivitas........... 19. Gambar 2.. Struktur Organisasi Perusahaan......................................... 49. Gambar 3.. Flowchart penyimpanan bahan baku, penerimaan barang masuk, suplai barang, dan pengiriman barang........ 59. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Halaman Lampiran 1. Daftar Checklist Pengelolaan Pembelian Bahan Baku.......... 84. Lampiran 2. Daftar Checklist Pengelolaan Penyimpanan Bahan Baku....................................................................................... 85. Lampiran 3. Daftar Checklist Pengelolaan Pengeluaran Bahan Bak....86. Lampiran 4. Daftar Checklist Penerimaan Bahan Baku............................ 87. Lampiran 5. Gudang Penyimpanan Barang Jadi....................................... 88. Lampiran 6. Berkas-Berkas Gudang......................................................... 89. Lampiran 7. Kartu keluar masuk bahan baku (Benang)........................... 90. Lampiran 8. Barang Slow Moving............................................................. 91. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PT MAREL SUKSES PRATAMA Lili Nitari NIM: 142114062 Universitas Sanata Dharma Yogyakarta 2018 Tujuan Penelitian ini untuk menganalisis temuan-temuan dan memberikan rekomendasi atas hasil audit operasional atas pengelolaan persediaan bahan baku PT Marel Sukses Pratama. Perusahaan pasti memiliki standar dan ketentuan yang berlaku dalam proses pengelolaan persediaan yang baik. Oleh sebab itu perlu adanya pengukuran mengenai keberhasilan pelaksanaan standar atau kriteria untuk mencapai tujuan perusahaan. Salah satu cara yang dapat dilakukan yaitu dengan pendekatan audit operasional atas pengelolaan persediaan bahan baku. Jenis penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, pengisian checklist, wawancara, dan dokumentasi. Teknik analisis data dengan analisis deskriptif berdasarkan temuan hasil audit. Hasil penelitian menunjukkan bahwa pelaksanaan pengelolaan persediaan bahan baku telah berjalan dengan cukup efektif namun ada beberapa kekurangan dengan rincian sebagai berikut: (1) Perusahaan belum memiliki kebijakan dan standar operasional prosedur (SOP) penyimpanan bahan baku dan pengeluaran bahan baku secara tertulis. (2) Gudang penyimpanan barang slow moving, barang usang dan barang rusak tidak dipisahkan dengan bahan baku yang bagus. (3) Perusahaan tidak mencocokkan hasil perhitungan persediaan fisik dengan catatan akuntansi. Proses audit telah dilaksanakan dengan baik dan benar. Proses audit telah dilaksanakan dan hasil temuan audit telah dilaporkan dalam bentuk laporan audit. Keterbatasan penelitian ini yaitu Penulis tidak dapat melakukan pengukuran efisiensi dan pengukuran ekonomisasi.. Kata kunci: Audit Operasional, pengelolaan persediaan bahan baku, Efektif. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT OPERATIONAL AUDIT OF RAW MATERIAL INVENTORY MANAGEMENT OF PT MAREL SUKSES PRATAMA Lili Nitari NIM: 142114062 Sanata Dharma University Yogyakarta 2018 The main objective of this research is to analyze the audit findings and to propose recommendations based on the results of operational audits of raw material inventory management of PT Marel Sukses Pratama. The Company definitely has the standards and conditions applicable to a good inventory management process. Therefore, it is necessary to measure the successful implementation of the standards or criteria to achieve corporate goals. One way to conduct is using operational audits of raw material inventory management of PT Marel Sukses Pratama. This type of this research is a case study. The data was obtained by observation, interviews, and documentations. The data analysis technique was descriptive analysis based on audit findings. The results indicate that the process on inventory management of raw material is effective with some weakness, those are: (1) The company does not have standard operating procedures of raw material storage and raw material expenditure in writing. (2) Warehouse storage of slow moving goods, obsolete goods and broken goods are not separated with good raw materials. (3) The company does not match the results of the calculation of physical inventory with accounting records. The audit process has been carried out properly and correctly. The audit process has been carried out and the audit findings have been reported in the form of an audit report. The limitation of this research is that writer could not conduct efficiency measurement and economy measurement.. Keywords: Operational Audit, inventory management of raw material, Effective. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB 1 PENDAHULUAN A. Latar Belakang Masalah Tujuan utama setiap perusahaan adalah untuk menghasilkan laba yang optimal karena akan memberikan dampak yang signifikan bagi kelangsungan usaha. Salah satu unsur yang paling besar dalam pencapaian laba perusahaan adalah persediaan. Persediaan merupakan aset perusahaan yang sangat rentan terhadap kerusakan, penyalahgunaan, dan pencurian yang dapat menghambat jalannya kegiatan operasional dan sangat merugikan perusahaan. Audit operasional diperlukan untuk mengetahui apakah perusahaan telah menjalankan kegiatan operasionalnya secara efektif dan efisien. Setelah audit operasional dilakukan maka hasil yang dilaporkan dapat digunakan untuk melakukan perbaikan-perbaikan atas kelemahan yang ada di dalam perusahaan. Audit operasional dilakukan untuk memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu. Menurut Agoes (2017: 14), “Audit operasional adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis”. Sedangkan menurut Jusup (2010: 16), “Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi”. Kegiatan operasional perusahaan dapat efektif dan efisien apabila semua karyawan di semua fungsi operasional perusahaan dapat bekerja sama, terlebih pada fungsi pengelolaan persediaan bahan baku. Fungsi pengelolaan persediaan bahan baku memiliki peranan yang penting dalam sebuah perusahaan manufaktur. Persediaan bahan baku mempunyai arti penting dalam suatu perusahaan yang akan mempengaruhi tingkat produksi maupun penjualan. Persediaan bahan baku merupakan bagian utama dari modal kerja yang merupakan aktiva yang pada setiap saat mengalami perubahan. Pengelolaan yang baik atas persediaan bahan baku perusahaan akan berdampak pada peningkatan kualitas produk dan harga pokok produksi yang rendah. Sebagai salah satu perusahaan manufaktur di Yogyakarta, PT Marel Sukses Pratama yang bergerak di bidang industri kaos kaki selalu dituntut untuk memberikan hasil yang memuaskan bagi konsumen. Dalam usahanya untuk memberikan hasil yang terbaik bagi konsumennya, PT Marel Sukses Pratama harus didukung oleh departemen produksi khususnya dalam pengelolaan bahan baku yang bekerja secara efektif dan efisien yang tentunya akan memberikan kontribusi positif dalam pengambilan keputusan. Masalah yang sering terjadi pada bagian pengelolaan persediaan bahan baku adalah adanya hambatan dalam.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. kegiatan pengelolaan persediaan bahan baku secara efektif dan efisien misalnya kesalahan dalam pemesanan, pengeluaran, penyimpanan, ataupun pemakaian bahan baku. Oleh sebab itu, penulis ingin melakukan audit operasional untuk menilai ekonomisasi, efisiensi, dan efektivitas dalam pengelolaan persediaan bahan baku PT Marel Sukses Pratama. Penulis mengambil judul: “Audit Operasional Atas Pengelolaan Persediaan Bahan Baku PT Marel Sukses Pratama” B. Rumusan Masalah Rumusan masalah dalam penelitian ini adalah “Bagaimana hasil audit operasional atas pengelolaan persediaan bahan baku PT Marel Sukses Pratama?” C. Tujuan Penelitian Berdasarkan fungsi audit operasional, tujuan dari penelitian ini adalah untuk memberikan analisis dan rekomendasi perbaikan yang diperlukan sesuai hasil audit operasional atas kegiatan pengelolaan persediaan bahan baku PT Marel Sukses Pratama. D. Manfaat Penelitian 1. Bagi perusahaan, penelitian ini diharapkan bisa memberikan rekomendasi perbaikan yang sesuai dengan kebutuhan perusahaan dalam meningkatkan efisiensi dan efektivitas pengelolaan persediaan bahan baku..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. 2. Bagi universitas, penelitian ini diharapkan dapat menambah wawasan dan informasi tentang pelaksanaan audit operasional atas persediaan bahan baku pada PT Marel Sukses Pratama. 3. Bagi masyarakat, penelitian ini diharapkan dapat memberikan gambaran mengenai pelaksanaan audit operasional atas sebuah perusahaan. 4. Bagi penulis, penelitian ini diharapkan dapat menambah pengetahuan dan wawasan penulis di bidang akuntansi khususnya mengenai audit operasional atas pengelolaan persediaan bahan baku. E. Sistematika Penulisan BAB I. PENDAHULUAN Bab ini akan menjelaskan mengenai latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II LANDASAN TEORI Bab ini akan menjelaskan mengenai berbagai teori yang mendukung penelitian ini. BAB III METODE PENELITIAN Bab ini akan menjelaskan mengenai objek dan subjek penelitian, metode yang akan digunakan dalam penelitian, teknik pengumpulan data, dan teknik analisis data..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. BAB IV GAMBARAN UMUM OBJEK PENELITIAN Bab ini akan menguraikan mengenai gambaran secara umum perusahaan atau profil perusahaan seperti, sejarah singkat perusahaan, visi dan misi perusahaan dan struktur organisasi. BAB V ANALISIS DATA DAN PEMBAHASAN Bab ini berisi hasil penelitian dan pembahasan sesuai dengan cakupan atau ruang lingkup fokus penelitian. BAB VI PENUTUP Bab ini berisi kesimpulan, saran, dan keterbatasan penelitian..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI A. Pengauditan 1. Definisi Pengauditan Menurut Jusup (2010: 11), “Pengauditan adalah suatu proses sistematis. untuk. mendapatkan. dan. mengevaluasi. bukti. yang. berhubungan dengan asersi tentang tindakan-tindakan dan kejadiankejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan. mengkomunikasikan. hasilnya. kepada. pihak-pihak. yang. berkepentingan”. 2. Jenis-jenis audit Menurut Jusup (2010: 15) audit pada umumnya dikelompokkan menjadi tiga golongan, yaitu: a. Audit Laporan Keuangan Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan sebagai keseluruhan - yaitu informasi kuantitatif yang akan diperiksa – dinyatakan sesuai dengan kriteria tertentu yang telah ditetapkan. Pada umumnya kriteria yang digunakan adalah prinsip akuntansi berlaku umum, meskipun audit lazim juga dilakukan atas laporan keuangan yang disusun berdasarkan dasar tunai (cash basis) atau dasar akuntansi lain yang cocok untuk organisasi yang diaudit. Laporan keuangan yang diperiksa biasanya 6.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. meliputi neraca (laporan posisi keuangan), laporan laba-rugi, dan laporan arus kas, termasuk catatan kaki (foot-notes). b. Audit Kesesuaian Tujuan audit kesesuaian adalah untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang. Audit kesesuian untuk suatu perusahaan swasta dapat berupa penentuan apakah karyawankaryawan di bidang akuntansi telah mengikuti prosedur-prosedur yang ditetapkan oleh kontroler perusahaan, mengkaji ulang tarip upah untuk disesuaikan dengan tarip upah minimum yang ditetapkan pemerintah (UMR), atau memeriksa perjanjian yang dibuat dengan bankir atau pemberi pinjaman lainnya untuk memastikan bahwa perusahaan telah mematuhi semua persyaratan yang ditetapkan dalam perjanjian. Audit kesesuaian atas instansi pemerintah lebih beraneka ragam karena banyaknya peraturan yang ditetapkan oleh pemerintah yang harus dilaksanakan oleh instansiinstansi pemerintah. c. Audit Operasional Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 8. B. Audit Operasional 1. Pengertian Audit Operasional Menurut Jusup (2010: 16), “Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi”. Menurut Boynton dkk., (2002: 7), “Audit operasional berkaitan dengan kegiatan memperoleh dan mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas dalam hubungannya dengan pencapaian tujuan tertentu. Kadang-kadang audit jenis ini disebut juga dengan audit kinerja atau audit manajemen. Dalam suatu perusahaan bisnis, lingkup audit ini dapat meliputi seluruh kegiatan dari (1) suatu departemen, cabang, atau divisi, atau (2) suatu fungsi yang mungkin merupakan fungsi lintas unit usaha, seperti pemasaran atau pengolahan data”. Menurut Kumaat (2010: 45), “Audit operasional pada hakikatnya bertujuan memberi gambaran yang lebih gamblang mengenai berbagai pelaksanaan, peristiwa atau masalah aktual di balik fakta yang ditunjukkan oleh angka-angka keuangan seperti penjualan ke pelanggan (yang membentuk sales receivable & revenues), pembelian dari pemasok (yang tercatat pada trade payables maupun purchase expenses) perusahaan. Audit operasional juga memberikan gambaran.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. tentang lingkup yang tidak berhubungan langsung dengan keuangan meliputi pengelolaan fisik aset non keuangan (lebih tepatnya no liquid assets) seperti stok inventory beserta penyimpanannya, pengendalian dan perawatan fisik fixed assets, dan sebagainya; pengelolaan rutin aset lainnya yaitu aset yang dikategorikan sulit diukur secara keuangan (intangible assets) yang hanya dapat dinilai secara kualitatif. Sebagai contoh, kualitas pelayanan, kecepatan distribusi informasi, tingkat kepuasan pelanggan, kompetensi SDM, tingkat keandalan, dan utilisasi fasilitas kerja”. Menurut Agoes (2017: 14), “Audit operasional adalah suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis. Pendekatan audit yang biasa dilakukan adalah menilai efisiensi, efektivitas, dan keekonomisan dari masing-masing fungsi yang terdapat dalam perusahaan. Misalnya fungsi penjualan dan pemasaran, fungsi produksi, fungsi penggudangan dan distribusi, fungsi personalia (sumber daya manusia), fungsi akuntansi, dan fungsi keuangan”..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. 2. Elemen Audit Operasional Menurut Agoes (2017: 189), Tujuan pemeriksaan (audit objective) dalam audit operasional mencakup tiga elemen. Ketiga elemen tersebut masing-masing: a. Criteria Criteria merupakan standar yang harus dipatuhi oleh setiap bagian dalam perusahaan. Standar bisa berupa kebijakan yang telah ditetapkan. manajemen,. kebijakan. perusahaan. sejenis,. atau. kebijakan industri, dan peraturan pemerintah. b. Causes Causes adalah tindakan-tindakan yang dilakukan manajemen atau pegawai perusahaan, termasuk tindakan-tindakan yang seharusnya dilakukan untuk memenuhi criteria tetapi tidak dilakukan oleh manajemen atau pegawai perusahaan. Dengan kata lain, causes adalah tindakan-tindakan yang menyimpang dari standar yang berlaku. c.. Effects Effects adalah akibat dari tindakan-tindakan yang menyimpang dari standar berlaku.. 3. Tujuan Audit Operasional Menurut Bayangkara (2008: 3), “Tujuan audit operasional adalah untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan sehingga dengan rekomendasi yang diberikan.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut”. Oleh sebab itu, audit ini dititikberatkan pada berbagai objek audit yang diperkirakan dapat diperbaiki di masa yang akan datang, di samping juga mencegah kemungkinan terjadinya berbagai kerugian. Menurut Rahayu dkk., (2010: 9), “Audit operasional mempunyai tujuan untuk memberikan informasi kepada manajemen mengenai efektivitas suatu unit atau fungsi yang menekankan pada ekonomisasi, efisiensi, dan efektivitas yang mencakup beranekaragam aktivitas yang luas, yang berhubungan dengan performa masa yang akan datang. Sebagai contoh efektivitas dari program pemasaran atau efisiensi karyawan pabrik”. Menurut Kumaat (2010: 45), tujuan audit operasional secara umum adalah: a. Menggali berbagai akar masalah di balik kinerja bisnis yang tergambar dalam laporan keuangan yang terkait dengan efektivitas dan efisiensi kinerja pengelolaan berbagai objek. b. Memastikan bahwa seluruh aset non-keuangan menjadi aset yang produktif bagi bisnis perusahaan yaitu memberi manfaat yang sepadan dibanding biaya atau risiko yang timbul. c. Memastikan bahwa seluruh sistem (business process) berjalan dalam koridor standar (kualitas) yang ditetapkan dengan tingkat pengendalian internal yang memadai.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. 4. Karakteristik Audit Operasional Menurut Rahayu dkk., (2010: 9), karakteristik audit operasional adalah sebagai berikut: a. Pengukuran efektivitas didasarkan pada bukti-bukti dan standar-standar: 1) Undang-undang dan peraturan pemerintah 2) Standar perusahaan a) Strategi-strategi,. rencana. dan. program. yang. disetujui b) Kebijakan dan prosedur yang telah ditetapkan c) Struktur organisasi yang telah disetujui d) Anggaran perusahaan e) Tujuan perusahaan yang ditetapkan 3) Standar dan praktik industri 4) Prinsip organisasi dan manajemen 5) Praktik manajemen yang sehat, proses dan teknik yang digunakan oleh perusahaan maju. b. Sifatnya investigatif c. Obyek pemeriksaan meliputi semua aspek operasi perusahaan, yaitu: 1) Pemasaran 2) Rancangan dan rekayasa pabrik 3) Pengendalian produksi dan persediaan.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. 4) Pembelian 5) Sumber Daya Manusia 6) Keuangan Anggaran 7) Administrasi dan Hukum 8) Operasi Internasional 9) Pelaporan Keuangan 10) Pengelolaan data elektronik 5. Ruang Lingkup Audit Operasional Menurut Bayangkara (2008: 15), “Audit operasional dilaksanakan untuk meningkatkan ekonomisasi, efisiensi pengelolaan sumber daya, dan efektivitas pencapaian tujuan perusahaan. Oleh karena itu, audit operasional diarahkan untuk menilai secara keseluruhan pengelolaan operasional objek audit, baik fungsi manajerial (perencanaan, pengorganisasian, pengarahan, dan pengendalian) maupun fungsifungsi bisnis perusahaan yang secara keseluruhan ditujukan untuk mencapai tujuan perusahaan”. 6. Tahap-tahap Audit Operasional Menurut Bayangkara (2008: 9), ada 5 tahap dalam audit operasional. Tahap-tahap audit operasional adalah sebagai berikut: a. Audit Pendahuluan Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang diaudit. Disamping itu, pada audit ini juga dilakukan penelaahan terhadap berbagai peraturan,.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. ketentuan dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengidentifikasi hal-hal potensial yang mengandung kelemahan pada perusahaan yang diaudit. Dari latar belakang tersebut, auditor dapat menentukan tujuan audit sementara. b. Review dan Pengujian Pengendalian Manajemen Pada tahapan ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit dengan tujuan untuk menilai efektifitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku pada objek audit sehingga dengan lebih mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktivitas yang dilakukan. Hasil pengujian pengendalian manajemen ini dapat mendukung tujuan audit. sementara menjadi tujuan audit sesungguhnya, atau ada. bebera pa tujuan audit sementara yang gugur karena tidak cukup bukti-bukti untuk mendukung tujuan audit tersebut. c. Audit Terperinci Tahap ini, auditor melakukan pengumpulan bukti yang cukup kompeten untuk mendukung tujuan audit yang telah ditentukan. Pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalahan yang berkaitan dengan tujuan audit..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. Temuan yang cukup, relevan, dan kompeten pada tahap ini disajikan dalam suatu kertas kerja audit untuk mendukung suatu kesimpulan audit yang dibuat dan rekomendasi yang diberikan. d. Pelaporan Tahapan ini bertujuan untuk mengkomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen tentang keabsahan hasil audit dan mendorong pihakpihak yang berwenang untuk melakukan perbaikan terhadap berbagai kelemahan yang ditemukan. Laporan disajikan secara komprehensif (menyajikan temuan-temuan penting hasil audit untuk mendukung kesimpulan audit dan rekomendasi). e.. Melakukan Tindak Lanjut Tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut atau perbaikan sesuai dengan rekomendasi yang diberikan. Auditor tidak memiliki wewenang untuk mengharuskan manajemen untuk melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu, rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang. berkepentingan. dengan. tindakan. perbaikan.. Suatu. rekomendasi yang tidak disepakati oleh objek audit akan sangat berpengaruh pada pelaksanaan tindak lanjutnya..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. Menurut Agoes (2017: 14), ada empat tahapan dalam suatu audit operasional, yaitu: a. Survei Pendahuluan (Preliminary Survey) Survei pendahuluan dimaksudkan untuk mendapatkan gambaran mengenai bisnis perusahaan yang dilakukan melalui tanya jawab dengan manajemen dan staf perusahaan serta penggunaan questionnaires. b. Penelaahan dan Pengujian Atas Sistem Pengendalian manajemen (Review and Testing of Management Control System) Untuk. mengevaluasi. dan. menguji. efektivitas. dari. pengendalian manajemen yang terdapat di perusahaan. Biasanya digunakan management control questionnaires (ICQ), flowchart, dan penjelasan narrative serta dilakukan pengetesan atas beberapa transaksi (walk through the documents). c. Pengujian Terinci (Detailed Examination) Melakukan pemeriksaan terhadap transaksi perusahaan untuk mengetahui apakah prosesnya sesuai dengan kebijakan yang telah ditetapkan manajemen. Dalam hal ini auditor harus melakukan observasi terhadap kegiatan dari fungsi-fungsi yang terdapat di perusahaan..

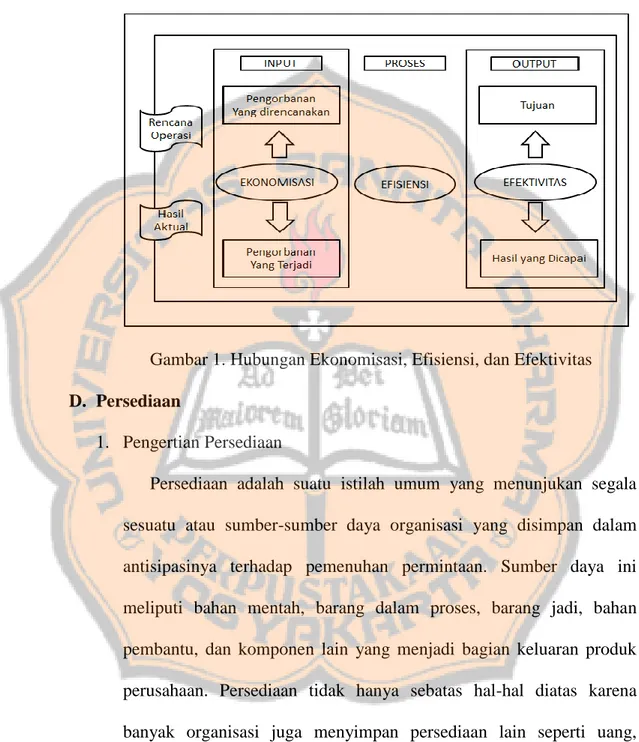

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. d. Pengembangan Laporan (Report Development) Dalam menyusun laporan pemeriksaan, auditor tidak memberikan opini mengenai kewajaran laporan keuangan perusahaan, laporan yang dibuat mirip dengan management letter, karena berisi temuan pemeriksaan (audit findings), mengenai penyimpangan yang terjadi terhadap kriteria (standard), yang berlaku yang menimbulkan inefisiensi, inefektivitas, dan ketidakhematan (pemborosan) dan kelemahan dalam sistem pengendalian manajemen (management control system) yang terdapat diperusahaan. Selain itu auditor juga memberikan saran-saran perbaikan. C. Ekonomisasi, Efisiensi, dan Efektivitas 1. Pengertian Ekonomisasi Menurut Agoes (2017: 15), “Ekonomisasi merupakan ukuran input yang digunakan dalam berbagai program yang dikelola. Artinya jika perusahaan mampu memperoleh sumber daya yang akan digunakan dalam operasi dengan pengorbanan yang paling kecil, ini berarti perusahaan telah mampu memperoleh sumber daya tersebut dengan cara yang ekonomis. Dengan demikian harga pokok per unit input yang digunakan dalam operasi juga menjadi rendah yang memungkinkan perusahaan untuk menghasilkan produk dengan harga pokok yang relatif lebih rendah dibandingkan para pesaingnya”..

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. 2. Pengertian Efisiensi Menurut Agoes (2017: 16), “Efisiensi berhubungan dengan bagaimana. perusahaan. melakukan. operasi,. sehingga. tercapai. optimalisasi penggunaan sumber daya yang dimiliki. Efisiensi berhubungan dengan metode kerja (operasi). Dalam hubungannya dengan input-proses-output, efisiensi adalah rasio antara output dan input. Seberapa besar output yang dihasilkan dengan menggunakan sejumlah input yang dimiliki perusahaan. Metode kerja yang baik akan dapat memandu proses operasi berjalan dengan mengoptimalkan penggunaan sumber daya yang dimiliki perusahaan. Jadi, efisiensi merupakan ukuran proses yang menghubungkan. antara. input. dan. output. dalam. operasional. perusahaan”. Menurut Bayangkara (2008: 13), “Efisiensi merupakan ukuran proses yang menghubungkan antara input dan output dalam operasional perusahaan“. 3. Pengertian Efektivitas Menurut Agoes (2017:17), “Secara singkat pengertian efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya. Efektivitas merupakan ukuran dari output”. Menurut Bayangkara (2008:14), “Efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya”..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. 4. Menurut Agoes (2017: 17), Hubungan Ekonomisasi, Efisiensi, dan Efektivitas adalah sebagai berikut:. Gambar 1. Hubungan Ekonomisasi, Efisiensi, dan Efektivitas D. Persediaan 1. Pengertian Persediaan Persediaan adalah suatu istilah umum yang menunjukan segala sesuatu atau sumber-sumber daya organisasi yang disimpan dalam antisipasinya terhadap pemenuhan permintaan. Sumber daya ini meliputi bahan mentah, barang dalam proses, barang jadi, bahan pembantu, dan komponen lain yang menjadi bagian keluaran produk perusahaan. Persediaan tidak hanya sebatas hal-hal diatas karena banyak organisasi juga menyimpan persediaan lain seperti uang, peralatan, tenaga kerja untuk memenuhi permintaan akan produk dan jasa..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. Menurut Standar Akuntansi Keuangan (PSAK: No. 14, hal 14.2 s/d 14.2-IAI, 2015), persediaan adalah aset: a. Yang tersedia untuk dijual dalam kegiatan usaha biasa; b. Dalam proses produksi untuk penjualan tersebut; dan c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses atau pemberian jasa. Menurut Agoes (2017: 189), “Persediaan adalah: (a) yang tersedia untuk dijual dalam kegiatan normal, (b) dalam proses produksi dan atau dalam perjalanan, atau (c) dalam bentuk bahan baku atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”. 2. Sifat Persediaan Menurut Agoes (2017: 298), persediaan mempunyai sifat-sifat sebagai berikut: a. Biasanya merupakan aset lancar (current assets) karena masa perputarannya biasanya kurang atau sama dengan satu tahun. b. Merupakan jumlah yang besar, terutama dalam perusahaan dagang dan industri. c. Mempunyai pengaruh yang besar terhadap laporan posisi keuangan (neraca) dan perhitungan laba-rugi, karena kesalahan dalam menentukan persediaan pada akhir periode akan mengakibatkan kesalahan dalam jumlah aset lancar dan total aset, beban pokok penjualan, laba kotor dan laba bersih, taksiran pajak penghasilan,.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. d. pembagian dividen dan laba rugi ditahan, kesalahan tersebut akan terbawa ke laporan keuangan periode selanjutnya. 3. Penggolongan Persediaan Menurut Agoes (2017: 298), contoh dari perkiraan-perkiraan yang biasa digolongkan sebagai persediaan adalah: a. Bahan baku (raw materials) b. Barang dalam proses (work in process) c. Barang jadi (finished goods) d. Suku cadang (spare parts) e. Bahan pembantu : oli, bensin, solar f. Barang dalam perjalanan (good in transit), yaitu barang yang sudah dikirim oleh supplier tetapi belum sampai di gudang perusahaan. g. Barang konsinyasi: consignment out (barang perusahaan lain yang dititip jual di perusahaan) tidak boleh dilaporkan/dicatat sebagai persediaan perusahaan. Menurut Jusup, (2014: 418) persediaan dikelompokkan menjadi 3 golongan, yaitu: a. Persediaan Barang Jadi Persediaan barang jadi adalah hasil produksi yang telah selesai dan siap untuk dijual. b. Persediaan Barang dalam Proses Persediaan barang dalam proses adalah bagian dari barang yang diproduksi yang telah mulai diproses tetapi belum selesai..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. c. Persediaan Bahan Mentah Persediaan bahan mentah adalah bahan dasar yang akan digunakan dalam produksi, tetapi belum diproses. 4. Metode Pencatatan dan Penilaian Persediaan Dalam menentukan jumlah persediaan pada akhir periode, dapat diklasifikasikan pencatatan persediaannya, yaitu: a. Sistem Perpetual (Perpetual System) Dalam metode ini, setiap mutasi persediaan dicatat dalam kartu persediaan. Kegiatan pencatatan ini dilakukan pada setiap perpindahan persediaan sebagai akibat dari pembelian ataupun penjualan yang sering terjadi, baik kualitas maupun harga pokoknya. b.. Sistem Periodik (Periodic System) Dalam metode ini, hanya tambahan persediaan dari pembelian saja yang dicatat, sedangkan mutasi berkurangnya persediaan karena pemakaian tidak dicatat dalam pembukuan, maka harga pokok pembelian tidak dapat diketahui sewaktu-waktu dan baru dapat diketahui jika persediaan akhir telah dihitung. Ada beberapa metode yang digunakan dalam menentukan nilai. persediaan yang ada, yaitu: a. Metode Masuk Pertama, Keluar Pertama/First in, First Out (FIFO) b. Metode Masuk Terakhir, Keluar Pertama/Last in, First Out (LIFO) c. Metode. Harga. Pokok. Rata-Rata/Average. Cost. Method.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. E. Pengelolaan Persediaan Bahan Baku 1. Tujuan Pengelolaan Persediaan Bahan Baku Menurut Carter et al (2004: 298), “Pengelolaan bahan baku dicapai melalui pengaturan fungsional, pembebanan tanggung jawab, dan bukti-bukti dokumenter. Hal tersebut dimulai dari persetujuan anggaran penjualan dan produksi dengan penyelesaian produk yang siap untuk dijual dan dikirimkan ke gudang atau pelanggan. Pengelolaan persediaan akan beroperasi dengan berhasil apabila peningkatan atau penurunan dalam persediaan mengikuti pola yang telah ditentukan atau diperkirakan”. Disimpulkan bahwa pengelolaan persediaan bahan baku harus memenuhi dua kebutuhan, yaitu: a. Menjaga Persediaan dalam jumlah dan variasi yang mencukupi untuk operasi secara efisien. b. Menjaga tingkat persediaan yang menguntungkan. 2. Pentingnya Pengelolaan Persediaan Bahan Baku Persediaan bahan baku merupakan unsur dari modal kerja yang cukup besar bagi perusahaan industri. Masalah penentuan investasi yang optimal dalam persediaan bahan baku merupakan suatu hal yang sangat penting, karena memberikan pengaruh yang sangat besar dalam penggunaan modal yang tertanam dalam persediaan itu sendiri dan tingkat efesiensi yang akan dicapai oleh perusahaan..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. Menurut Carter et al (2004: 299), pengelolaan persediaan bahan baku yang efektif dan efisien akan memberikan keuntungan sebagai berikut: a.. Pasokan bahan baku yang diperlukan untuk operasi yang efisien tidak terganggu.. b.. Tersedianya cukup persediaan dalam periode dimana pasokan kecil (musiman, siklus, dan pemogokan kerja) dan mengantisipasi perubahan harga.. c.. Penyimpanan bahan baku dengan mutu penanganan dan biaya minimum dapat melindungi bahan baku tersebut dari kehilangan akibat kebakaran, pencurian, cuaca, dan kerusakan karena penanganan.. d.. Meminimalkan item-item yang tidak aktif, kelebihan, atau usang dengan melaporkan perubahan produk yang mempengaruhi bahan baku.. e.. Memastikan persediaan yang cukup untuk pengiriman segera ke pelanggan.. f.. Menjaga agar jumlah modal yang diinvestasikan dalam persediaan berda di tingkat konsisten dengan kebutuhan operasi dan rencana manajemen..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. 3. Pengelolaan Persediaan Bahan Baku yang Baik Menurut Carter et al (2004: 300), pengelolaan persediaan bahan baku yang baik meliputi hal-hal sebagai berikut: c. Penetapan titik persediaan minimum dan maksimum Metode minimum-maksimum (min-max method) didasarkan pada pernyataan bahwa jumlah dari sebagian besar item perediaan berada pada kisaran batas tertentu. Maksimum jumlah untuk setiap item ditetapkan, sedangkan tingkat sudah termasuk margin pengaman yang diperlukan untuk mencegah terjadinya kehabisan persediaan selama siklus pemesanan kembali. d. Pemeriksaan siklus pesanan Metode siklus pesanan (order cycling method) atau metode peninjauan siklus (cycle review method) memeriksa secara periodik status jumlah bahan baku yang tersedia untuk waktu yang berbeda (misalnya 30, 60, atau 90 hari) antara peninjauan dan dapat menggunakan siklus yang berbeda untuk jenis bahan baku yang berbeda. Pada setiap periode peninjauan dalam sistem siklus pesanan, pesanan dilakukan agar jumlah persediaan mencapai tingkat yang diinginkan, yang dinyatakan sebagai besarnya pasokan untuk sekian hari atau minggu..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. e. Ketepat-waktuan Metode JIT (Just in Time) diterapkan dalam memperbaiki pemeliharaan rutin. Semua bahan baku dan komponen sebaiknya tiba dilokasi kerja pada saat yang dibutuhkan. Produk sebaiknya diselesaikan dan tersedia bagi pelanggan, disaat pelanggan menginginkannya. Kebutuhan akan kualitas dan produksi yang seimbang, metode JIT seringkali diidentifikasikan dengan usaha untuk mengeleminasikan pemborosan dalam segala bentuknya, dan merupakan bagian yang penting dalam banyak usaha manajemen unit total (total quality management-TQM). Menurut Campbell dan Wilson (2003: 428), bahwa pengelolaan persediaan yang paling efektif tidak datang dengan sendirinya, sebaliknya harus direncanakan dan diarahkan. Selain itu, pengalaman telah menunjukkan bahwa ada faktor atau kondisi tertentu yang merupakan prasyarat untuk tercapainya pengelolaan persediaan yang paling berhasil. Manfaat yang diperoleh dari pengelolaan persediaan yang efektif adalah sebagai berikut: a.. Menekan investasi modal dalam persediaan pada tingkat yang minimum.. b.. Mengeliminasi atau mengurangi pemborosan dan biaya yang timbul dari penyelenggaraan persediaan yang berlebihan, kerusakan, penyimpanan, kekunoan, dan jarak serta asuransi persediaan..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. c.. Mengurangi resiko kecurangan dan kecurian persediaan.. d.. Menghindari resiko penundaan produksi dengan cara selalu menyediakan bahan yang diperlukan .. e.. Memungkinkan pemberian jasa yang lebih memuaskan kepada pelanggan dengan cara selalu menyediakan bahan atau barang yang diperlukan. Dapat mengurangi investasi dalam fasilitas dan peralatan pergudangan.. f.. Memungkinkan pemerataan produksi melalui penyelenggaraan persediaan yang tidak merata sehingga dapat membantu stabilitas pekerjaan.. g.. Menghindarkan atau mengurangi kerugian yang timbul karena penurunan harga.. h.. Mengurangi biaya opname fisik persediaan tahunan.. i.. Melalui pengendalian yang wajar dan informasi yang tersedia untuk. persediaan,. dimungkinkan. adanya. pelaksanaan. pembelian yang lebih baik untuk memperoleh keuntungan dari harga khusus dan dari perubahan harga. j.. Mengurangi. penjualan. dan. biaya. administrasi. melalui. pemberian jasa/pelayanan yang lebih baik kepada para pelanggan..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. F. Sistem Pengendalian Internal 1. Pengertian Pengendalian Intern Menurut Boynton dkk., (2002:373), pengendalian intern (internal control) adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut: a. Keandalan pelaporan keuangan b. Kepatuhan terhadap hukum dan peraturan yang berlaku c. Efektivitas dan efisiensi operasi Dari definisi tersebut dapat disimpulkan bahwa: a. Pengendalian intern merupakan suatu proses Pengendalian intern merupakan suatu proses untuk mencapai tujuan yang saling berkaitan, yaitu pelaporan keuangan, kepatuhan, dan operasi. b. Pengendalian intern dijalankan oleh manusia Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasinya, yang mencakup dewan komisaris, manajemen dan personel lain. c. Pengendalian intern dapat diharapkan mampu memberikan keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan dewan komisaris entitas..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. 2. Unsur-Unsur Pengendalian Intern Menurut Boynton (2002: 379-400), unsur-unsur pengendalian intern adalah sebagai berikut : a. Lingkungan pengendalian (control environment) Lingkungan pengendali merupakan dari suatu organisasi yang mempengaruhi kesadaran akan pengendalian dari orang-orangnya. Lingkungan. pengendalian. merupakan. pondasi. dari. semua. komponen pengendalian intern lainnya yang menyediakan disiplin dan struktur. Sejumlah faktor membentuk lingkungan pengendali dalam suatu entitas diantaranya adalah sebagai berikut: 1) Integritas dan nilai etika 2) Komitmen terhadap kompentensi 3) Dewan direksi dan komite audit 4) Filosofi dan gaya operasi manajemen 5) Struktur organisasi b. Penilaian Resiko (Risk Assessment) Penilaian resiko manajemen untuk tujuan pelaporan keuangan adalah penilaian resiko yang terkandung dalam asersi tertentu dalam laporan keuangan dan desain serta implementasi aktivitas pengendali yang ditujukan untuk mengurangi resiko tersebut pada tingkat minimum dengan mempertimbangkan biaya dan manfaat..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. Penilaian resiko manajemen harus mencakup pertimbangan khusus terhadap resiko yang dapat timbul dari perubahan kondisi, seperti: 1) Perubahan dalam lingkungan operasi 2) Personel baru 3) Sistem informasi yang baru atau dimodifikasi 4) Pertumbuhan yang cepat 5) Teknologi baru 6) Lini, produk, atau aktivitas baru 7) Restrukturisasi perusahaan 8) Operasi di luar negeri 9) Pernyataan akuntansi c. Informasi dan Komunikasi ( Information and Communication) Informasi yang digunakan sebagai fokus utama kebijakan dan prosedur pengendalian intern berkaitan dengan sistem akuntansi, yaitu bahwa transaksi dilaksanakan dengan cara yang mencegah salah saji dalam asersi manajemen dalam laporan keuangan. Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas mereka berkaitan dengan pekerjaan orang lain, baik yang berada di dalam maupun di luar organisasi. Komunikasi.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. ini mencakup sistem pelaporan penyimpangan kepada pihak yang lebih tinggi dalam entitas. d. Aktivitas Pengendalian (Control Activities) Aktivitas pengendalian merupakan kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen telah dilaksanakan. Aktivitas pengendalian yang relevan dapat digolongkan ke dalam berbagai kelompok sebagai berikut: 1) Pemisahan Tugas 2) Pengendalian Pemrosesan Informasi 3) Pengendalian Fisik 4) Review Kinerja e. Pemantauan (Monitoring) Pemantauan adalah suatu proses yang menilai kualitas kinerja pengendalian intern pada suatu waktu. Pemantauan melibatkan penilaian rancangan dan pengoperasian pengendalian dengan dasar waktu dan mengambil tindakan perbaikan yang diperlukan..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. 3. Hubungan Antara Pengendalian Intern dengan Audit Operasional Berdasarkan definisi pengendalian intern menurut Boynton dkk., (2002:373), pengendalian internal dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori berikut: a. Keandalan pelaporan keuangan b. Kepatuhan terhadap hukum dan peraturan yang berlaku c. Efektivitas dan efisiensi operasi Ketiga hal diatas dapat menjadi bagian audit operasional jika tujuannya adalah kegiatan operasional perusahaan yang efektif dan efisien. Tujuan utama evaluasi atas pengendalian intern pada audit operasional adalah untuk mengevaluasi efektivitas dan efisiensi struktur pengendalian intern dan membuat rekomendasi kepada manajemen. G. Penelitian Terdahulu Penelitian terdahulu pernah dilakukan oleh Rika Yustinus (2014) dengan judul “ Audit Operasional Terhadap Fungsi Manajemen Sumber Daya Manusia dan Pengelolaan Persediaan Bahan Baku pada PT. Panca Usaha Palopo Plywood”. Hasil penelitiannya menunjukkan bahwa kegiatan pengelolaan persediaan bahan baku yang dilakukan oleh PT. Panca Usaha Palopo Plywood belum berjalan secara efektif dan efisien. Hal. ini. disebabkan oleh sistem perencanaan, pelaksanaan, dan.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 33. pengendalian manajemen dibidang pengelolaan persediaan bahan baku yang belum berjalan sebagaimana mestinya. Berdasarkan. hasil. penelitian. tersebut. penulis. memberikan. rekomendasi yaitu sebaiknya perusahaan mempunyai kebijakan dan prosedur pengelolaan persediaan bahan baku secara tertulis, sehinga pelaksana pengelolaan persediaan bahan baku dapat melaksanakan aktivitas mereka dengan jelas. Dalam melakukan pemesanan pembelian bahan baku disarankan agar perusahaan menggunakan suatu perhitungan ekonomis dalam upaya meminimalkan biaya pengendalian persediaan dan menghindari terjadinya keterlambatan pengiriman bahan baku. Sebaiknya perusahaan menggunakan formulir yang bernomor urut cetak. Hal ini akan memudahkan perusahaan dalam melakukan pengendalian intern yang efektif sehingga dapat menjamin ketelitian dan keandalan catatan akuntansi perusahaan. Penelitian yang dilakukan oleh Lia sutanti Purwa (2003) dengan judul “Audit Operasional Atas Pengelolaan Persediaan Bahan Baku pada PT Nusahadi Citraharmonis” dengan hasil penelitian yang menunjukkan bahwa terdapat beberapa keunggulan yang dimiliki perusahaan, antara lain adanya. pemisahan. tugas-tugas. atau. fungsi,. perusahaan. selalu. memperhatikan kemajuan pegawainya, penggunaan konsep persediaaan pengaman untuk mencegah kehabisan bahan baku, sistem otorisasi yang telah dilakukan dengan baik, bagian penerimaan bahan baku yang bekerja dengan baik dan teliti saat menerima bahan baku, keamanan 24 jam,.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. penyediaan fasilitas yang memadai, dilakukannya perhitungan fisik setiap satu bulan sekali, plat yang ada dalam gudang disusun dengan rapi, dan operator yang mengambil bahan baku sesuai dengan perintah dari bagian Production Control Division. Tetapi juga ditemukan beberapa kelemahan, antara lain adanya perangkapan fungsi keuangan dengan fungsi pembelian, tidak adanya tembusan surat order pembelian untuk bagian penerimaan, tidak dibuatnya laporan penerimaan barang, surat order pembelian tidak diberi nomor urut tercetak, gudang yang kurang memadai untuk perlindungan persediaan terhadap pencurian dan karat, setiap bahan baku tidak mempunai identitas yang jelas, tidak tersedianya catatan atau laporan keluar masuknya bahan baku dari/ke gudang, kebijakan atas waktu pembelian yang belum efektif dan efisien. Berdasarkan. hasil. penelitian. tersebut. penulis. memberikan. rekomendasi khusus di bagian pembelian dan keuangan, untuk menjamin praktik yang sehat harus terpisah antara fungsi pembelian dan keuangan. Juga sebaiknya perusahaan membuat catatan atau laporan yang jelas untuk setiap keluar masuknya bahan baku dari/ke gudang. Dan sebaiknya surat order pembelian diberi nomor urut tercetak serta membuat laporan penerimaan barang setiap bahan baku datang dan membuat tembusan surat order pembelian untuk bagian penerimaan..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang digunakan adalah studi kasus. Menurut Sekaran (2006:46), “Penelitian studi kasus meliputi analisis mendalam dan kontekstual terhadap situasi yang mirip dalam organisasi yang lain dimana sifat dan definisi masalah yang terjadi adalah serupa dengan yang dialami dalam situasi saat ini”. B. Subjek dan Objek Penelitian 1. Subjek dari penelitian ini adalah manajer atau karyawan bagian gudang pada PT Marel Sukses Pratama 2. Objek dari penelitian ini adalah pengelolaan persediaaan bahan baku yang dimiliki perusahaan. C. Tempat dan Waktu Penelitian Penelitian ini dilaksanakan di PT Marel Sukses Pratama yang berlokasi di Jalan Baru Mulungan Gondang Penen, RT.05 / RW.28 Sendangdadi, Mlati, Kabupaten Sleman, Daerah Istimewa Yogyakarta. Waktu Penelitian dimulai dari awal bulan Februari 2018 sampai dengan akhir bulan Maret 2018.. 35.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. D. Teknik Pengumpulan Data Penulis menggunakan strategi pengamatan langsung (direct observation) untuk mendapatkan data kasus, dengan teknik pengumpulan data meliputi: a. Observasi Metode observasi adalah penelitian yang dilakukan dengan melihat secara langsung kejadian di lapangan dan kemudian menarik kesimpulan lewat realita yang terjadi dilapangan. b. Wawancara Teknik ini merupakan cara untuk memperoleh data dengan melakukan. wawancara langsung pada pimpinan atau karyawan. perusahaan sehingga dapat diperoleh data yang valid dan dapat dipercaya. c. Dokumentasi Teknik pengumpulan data yang dilakukan atas dokumendokumen yang diperlukan. Dokumen yang akan dikumpulkan adalah laporan dan catatan yang berkaitan dengan pengelolaan persediaan bahan baku dan digunakan sebagai dasar dalam menganalisa pengendalian internal atas pengelolaan persediaan bahan baku perusahaan..

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. d. Checklist Checklist adalah pengumpulan data dengan cara membuat sebuah daftar, dimana responden hanya membubuhkan tanda check (√) pada kolom yang sesuai (Arikunto, 2006). Checklist dalam pelaksanaan kegiatan audit berdasar pada standar profesi audit operasional dan juga berdasar pada SOP yang dimiliki perusahaan. Checklist akan membantu auditor untuk mengetahui sebaik apa pengendalian internal yang dimiliki perusahaan pada pengelolaan persediaan bahan baku. E. Teknik Analisis Data Untuk dapat mengetahui jawaban dari rumusan masalah mengenai bagaimana hasil audit operasional atas pengelolaan persediaan bahan baku pada PT Marel Sukses Pratama, peneliti harus melakukan beberapa tahap pelaksanaan audit operasional. Menurut Agoes (2017:14-15), ada empat tahapan dalam melakukan suatu audit operasional, yaitu: 1. Melaksanakan Survei Pendahuluan (Preliminary Survey) Pelaksanaan audit operasional dimulai dengan melaksanakan survei pendahuluan mengenai karakteristik, struktur, dan pengelolaan persediaan bahan baku PT Marel melalui tanya jawab dengan manajemen dan staff perusahaan untuk memberikan pemahaman awal kepada penulis. Selain itu, penulis akan melihat potensi-potensi kelemahan yang dimiliki perusahaan pada bagian pengelolaan persediaan bahan baku. Potensi-potensi kelemahan tersebut dapat digunakan dalam penyusunan perencanaan audit..

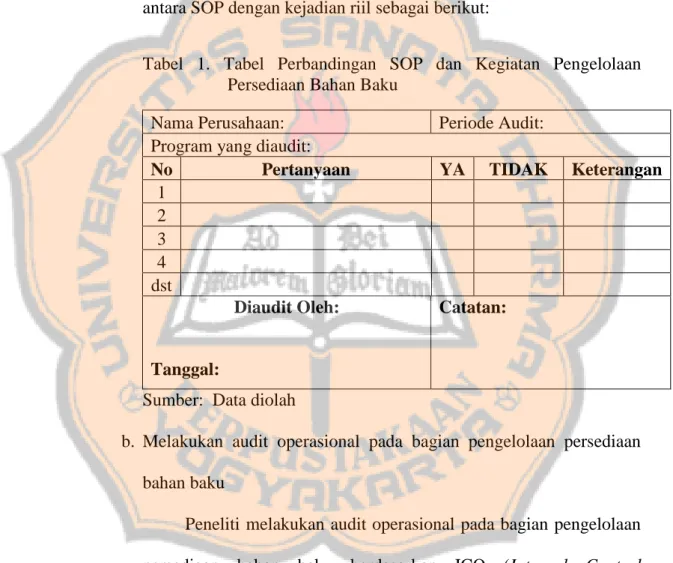

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. 2. Penelaahan dan Pengujian Atas Sistem Pengendalian manajemen (Review and Testing of Management Control System) Pada tahap ini penulis akan melakukan review dan pengujian terhadap pengendalian manajemen perusahaan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, penulis dapat lebih memahami pengendalian yang berlaku dalam objek audit sehingga lebih mudah diketahui. potensi-potensi. terjadinya. kelemahan. dalam. fungsi. pengelolaaan persediaan bahan baku perusahaan. Biasanya dilakukan wawancara dan pengetesan atas beberapa transaksi (walk through the documents). 3. Pengujian Terinci (Detailed Examination) Pada tahap ini penulis akan melakukan pemeriksaan terhadap transaksi perusahaan untuk mengetahui apakah prosesnya sesuai dengan kebijakan yang telah ditetapkan manajemen. Dalam hal ini penulis harus melakukan observasi terhadap kegiatan dari fungsi pengelolaan persediaan bahan baku di perusahaan. Analisis data pada bagian ini dilakukan dengan tahap: a. Membandingkan kegiatan pengelolaan persediaan bahan baku dengan SOP yang sudah ditetapkan Penulis pada tahap ini membuat checklist untuk mencocokkan kesesuaian antara SOP perusahaan dengan kejadian riil setiap kegiatan. pada. bagian. pengelolaan. persediaan. bahan. baku..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. Analisis data didasarkan pada pelaksanaan SOP untuk menentukan seberapa baik hasil temuan yang didapat oleh penulis. Jawaban “YA” untuk pernyataan SOP yang dilaksanakan dan “TIDAK” untuk pernyataan SOP yang tidak dilaksanakan. data akan disajikan dalam bentuk tabel untuk memudahkan membandingkan antara SOP dengan kejadian riil sebagai berikut: Tabel 1. Tabel Perbandingan SOP dan Kegiatan Pengelolaan Persediaan Bahan Baku Nama Perusahaan: Program yang diaudit: No Pertanyaan 1 2 3 4 dst Diaudit Oleh:. Periode Audit: YA. TIDAK. Keterangan. Catatan:. Tanggal: Sumber: Data diolah b. Melakukan audit operasional pada bagian pengelolaan persediaan bahan baku Peneliti melakukan audit operasional pada bagian pengelolaan persediaan bahan baku berdasarkan ICQ (Internal Control Quesionnaries) yang diambil dari Agoes (2017:318). Penyesuaian tersebut terkait dengan pengendalian internal sesuai dengan proses pelaksanaan pengelolaan persediaan yang ada di perusahaan..

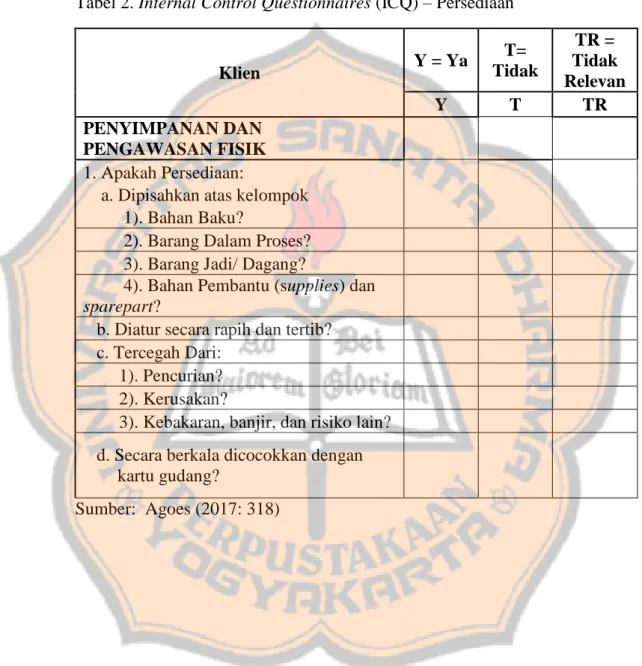

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. Analisis data berupa analisis kualitatif yang diperoleh dari temuan saat melaksanakan proses audit. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan. Klien PENYIMPANAN DAN PENGAWASAN FISIK 1. Apakah Persediaan: a. Dipisahkan atas kelompok 1). Bahan Baku? 2). Barang Dalam Proses? 3). Barang Jadi/ Dagang? 4). Bahan Pembantu (supplies) dan sparepart? b. Diatur secara rapih dan tertib? c. Tercegah Dari: 1). Pencurian? 2). Kerusakan? 3). Kebakaran, banjir, dan risiko lain? d. Secara berkala dicocokkan dengan kartu gudang? Sumber: Agoes (2017: 318). Y = Ya. T= Tidak. Y. T. TR = Tidak Relevan TR.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan (lanjutan) Y = Ya. T= Tidak. TR = Tidak Relevan. Y. T. TR. Klien. 2. Apakah persediaan di bawah pengawasan seorang penjaga gudang atau orang tertentu lainnya? 3.. Apakah kecuali petugas gudang dilarang masuk ke gudang? 4. Apakah setiap pengeluaran bahan baku/pembantu spareparts berdasarkan bukti penjualan tertulis? 5. Apakah setiap pengeluaran barang jadi/barang dagang harus berdasarkan D.O, atau sejenisnya yang diotorisasi pejabat perusahaan yang berwenang? 6. Apakah terdapat pos-pos penjagaan yang mengawasi arus keluar masuk barang dengan efektif? PEMBUKUAN PERSEDIAAN 7. Apabila klien menggunakan perpetual invetory system: a. Apakah dibuat kartu persediaan untuk: 1). Bahan baku? 2). Barang dalam Proses? 3). Barang jadi/ dagang? 4). Bahan pembantu (supplies) dan sparepart? b. Apakah kartu persediaan tersebut dikerjakan oleh petugas yang tidak menguasai persediaan secara fisik? c. Apakah total jumlah menurut kartu persediaan tersebut secara berkala dicocokkan dengan perkiraan kontrol (buku besar) persediaan? d. Apakah saldo kartu persediaan dicocokkan dengan hasil stock opname paling sedikit setahun sekali? Sumber: Agoes (2017: 318).

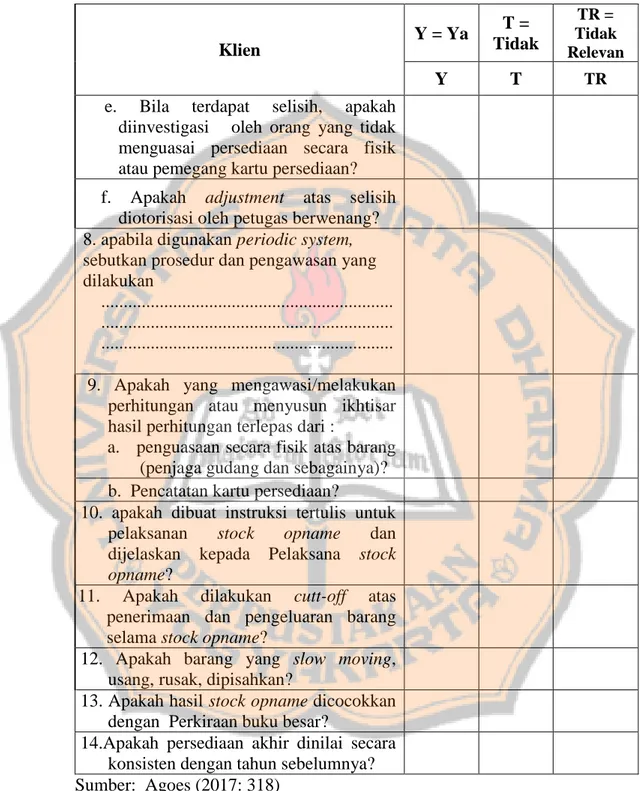

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan (lanjutan) Y = Ya. T= Tidak. TR = Tidak Relevan. Y. T. TR. Klien e.. Bila terdapat selisih, apakah diinvestigasi oleh orang yang tidak menguasai persediaan secara fisik atau pemegang kartu persediaan?. f.. Apakah adjustment atas selisih diotorisasi oleh petugas berwenang? 8. apabila digunakan periodic system, sebutkan prosedur dan pengawasan yang dilakukan ................................................................. ................................................................. .................................................................. f.. 9. Apakah yang mengawasi/melakukan perhitungan atau menyusun ikhtisar hasil perhitungan terlepas dari : a. penguasaan secara fisik atas barang (penjaga gudang dan sebagainya)? b. Pencatatan kartu persediaan? 10. apakah dibuat instruksi tertulis untuk pelaksanan stock opname dan dijelaskan kepada Pelaksana stock opname? 11. Apakah dilakukan cutt-off atas penerimaan dan pengeluaran barang selama stock opname? 12. Apakah barang yang slow moving, usang, rusak, dipisahkan? 13. Apakah hasil stock opname dicocokkan dengan Perkiraan buku besar? 14.Apakah persediaan akhir dinilai secara konsisten dengan tahun sebelumnya? Sumber: Agoes (2017: 318).

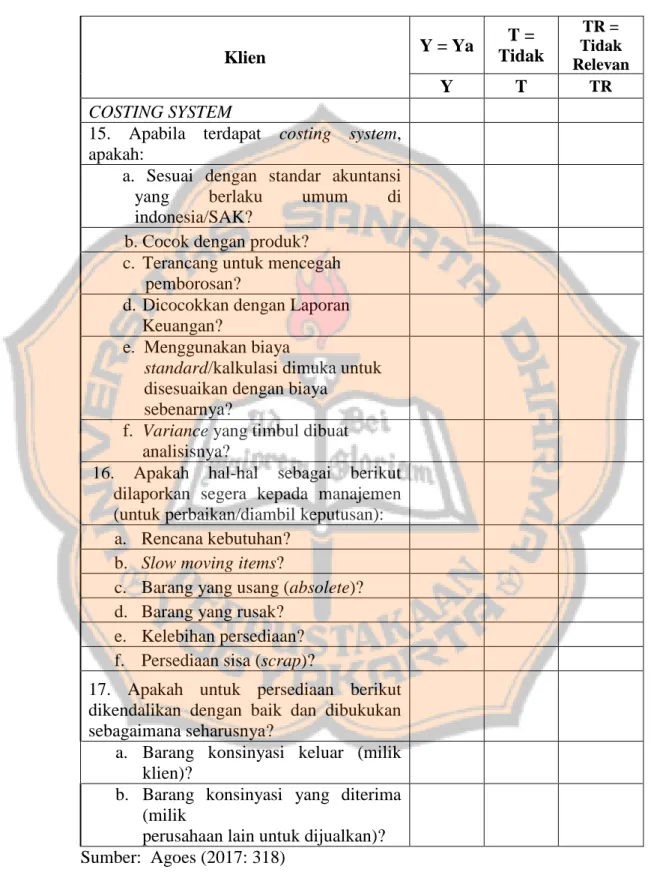

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan (lanjutan). Klien COSTING SYSTEM 15. Apabila terdapat costing system, apakah: a. Sesuai dengan standar akuntansi yang berlaku umum di indonesia/SAK? b. Cocok dengan produk? c. Terancang untuk mencegah pemborosan? d. Dicocokkan dengan Laporan Keuangan? e. Menggunakan biaya standard/kalkulasi dimuka untuk disesuaikan dengan biaya sebenarnya? f. Variance yang timbul dibuat analisisnya? 16. Apakah hal-hal sebagai berikut dilaporkan segera kepada manajemen (untuk perbaikan/diambil keputusan): a. Rencana kebutuhan? b. Slow moving items? c. Barang yang usang (absolete)? d. Barang yang rusak? e. Kelebihan persediaan? f. Persediaan sisa (scrap)? 17. Apakah untuk persediaan berikut dikendalikan dengan baik dan dibukukan sebagaimana seharusnya? a. Barang konsinyasi keluar (milik klien)? b. Barang konsinyasi yang diterima (milik perusahaan lain untuk dijualkan)? Sumber: Agoes (2017: 318). Y = Ya. T= Tidak. Y. T. TR = Tidak Relevan TR.

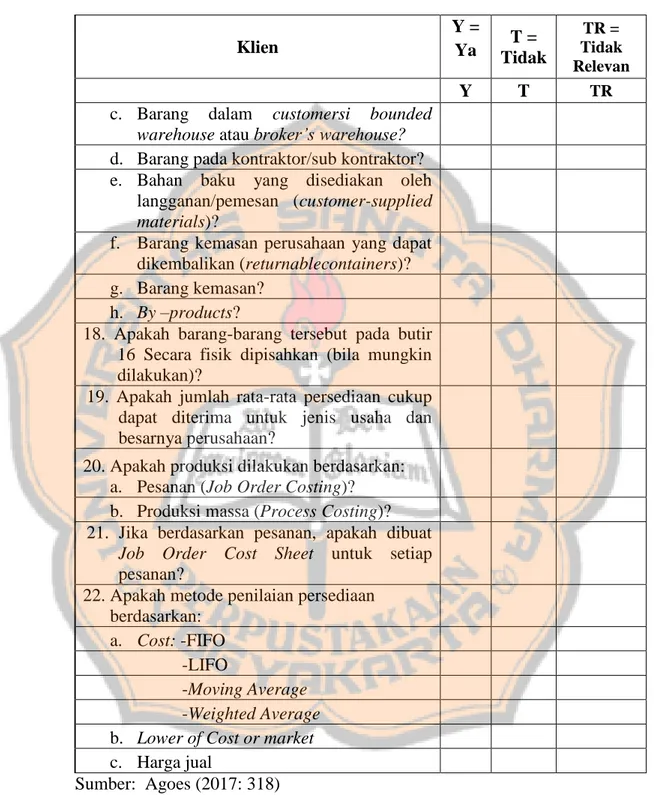

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 44. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan (lanjutan). Klien. c. Barang dalam customersi bounded warehouse atau broker’s warehouse? d. Barang pada kontraktor/sub kontraktor? e. Bahan baku yang disediakan oleh langganan/pemesan (customer-supplied materials)? f. Barang kemasan perusahaan yang dapat dikembalikan (returnablecontainers)? g. Barang kemasan? h. By –products? 18. Apakah barang-barang tersebut pada butir 16 Secara fisik dipisahkan (bila mungkin dilakukan)? 19. Apakah jumlah rata-rata persediaan cukup dapat diterima untuk jenis usaha dan besarnya perusahaan? 20. Apakah produksi dilakukan berdasarkan: a. Pesanan (Job Order Costing)? b. Produksi massa (Process Costing)? 21. Jika berdasarkan pesanan, apakah dibuat Job Order Cost Sheet untuk setiap pesanan? 22. Apakah metode penilaian persediaan berdasarkan: a. Cost: -FIFO -LIFO -Moving Average -Weighted Average b. Lower of Cost or market c. Harga jual Sumber: Agoes (2017: 318). Y= Ya. T= Tidak. TR = Tidak Relevan. Y. T. TR.

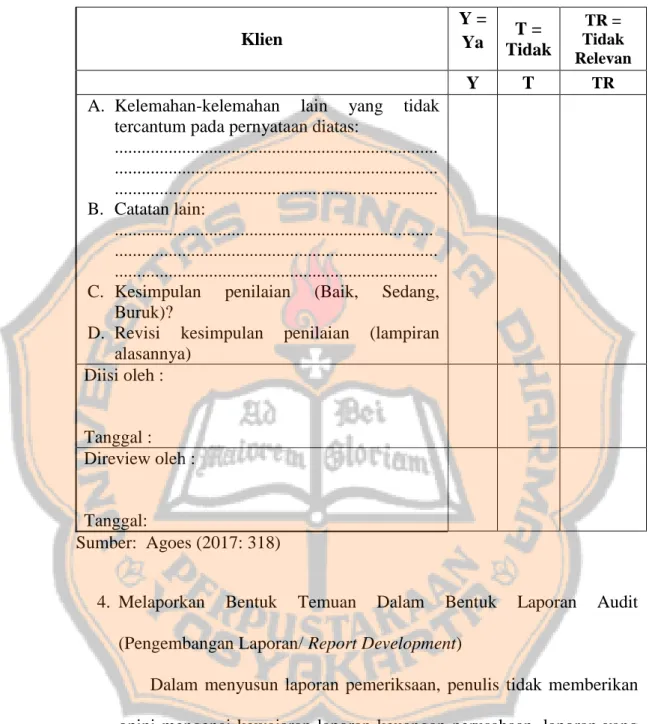

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. Tabel 2. Internal Control Questionnaires (ICQ) – Persediaan (lanjutan). Klien. Y= Ya. T= Tidak. TR = Tidak Relevan. Y. T. TR. A. Kelemahan-kelemahan lain yang tidak tercantum pada pernyataan diatas: ........................................................................ ........................................................................ ........................................................................ B. Catatan lain: ....................................................................... ........................................................................ ........................................................................ C. Kesimpulan penilaian (Baik, Sedang, Buruk)? D. Revisi kesimpulan penilaian (lampiran alasannya) Diisi oleh :. Tanggal : Direview oleh :. Tanggal: Sumber: Agoes (2017: 318) 4. Melaporkan. Bentuk. Temuan. Dalam. Bentuk. Laporan. Audit. (Pengembangan Laporan/ Report Development) Dalam menyusun laporan pemeriksaan, penulis tidak memberikan opini mengenai kewajaran laporan keuangan perusahaan, laporan yang dibuat mirip dengan management letter, karena berisi temuan pemeriksaan (audit findings), mengenai penyimpangan yang terjadi terhadap kriteria (standard). yang berlaku. yang menimbulkan. inefisiensi, inefektivitas, dan ketidakhematan (pemborosan) dan.

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. kelemahan dalam sistem pengendalian manajemen (management control system) yang terdapat diperusahaan. Selain itu penulis juga memberikan saran-saran perbaikan. Analisis data yang didapat selama pelaksanaan audit operasional akan dilakukan pada tahap ini yaitu membuat laporan audit operasional. Penulis akan memberikan laporan hasil audit berdasarkan apa yang ditemukan dan dilakukan selama melaksanakan tahapan-tahapan audit operasional pada bagian pengelolaan persediaan bahan baku dan memberikan rekomendasi perbaikan atas hasil temuan selama pelaksanaan audit..

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM OBJEK PENELITIAN A. Profil Perusahaan Nama Perusahaan. : PT Marel Sukses Pratama. Alamat Website. : www.marelsp.com. Alamat Kantor. : Jl. Baru Mulungan Gondang Penen, RT.05 / RW.28 Sendangdadi, Mlati, Kabupaten Sleman, Yogyakarta 55285. Produk. : Kaos Kaki dan Bordir. B. Sejarah Perusahaan PT Marel Sukses Pratama didirikan pada tahun 2002 oleh Martin Lukas Hs di Sleman, Yogyakarta. Perusahaan ini memiliki Visi yaitu menjadi mitra industri kaus kaki terkemuka dengan reputasi internasional dan menjadi berkah bagi orang lain. Perusahaan juga memiliki Misi yaitu, tujuan kami adalah untuk melayani pelanggan kami dengan layanan kelas satu dan memberi mereka teknologi terkini, informasi, kualitas terbaik dan pengiriman tepat waktu. Kami juga memberikan karyawan kami pendidikan lanjutan untuk mencapai tujuan melalui budaya kerja, kerja tim dan semangat yang sama. Komitmen kami adalah terus berkembang dan berkembang dengan mendengarkan masukan dari pelanggan. Pada tahun 2005 perusahaan menghasilkan kaus kaki Converse untuk pasar Indonesia. Pada tahun 2006 perusahaan menghasilkan kaus kaki Spalding dan Lotto untuk pasar Indonesia. Pada tahun 2007 47.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 48. perusahaan juga menghasilkan kaus kaki Ellesse, Union Bay dan Diadora untuk pasar Indonesia. Pada tahun 2008 perusahaan menghasilkan kaus kaki Adidas dan Reebok untuk pasar Indonesia. Pada tahun 2009 perusahaan mulai berkembang dan memasarkan produknya diluar Indonesia dibuktikan dengan datangnya pesanan kaus kaki Adidas untuk pasar Asia Tenggara. Pada tahun 2010 perusahaan menghasilkan kaus kaki Hansa untuk pasar Slovakia dan kaus kaki Volcom untuk pasar Indonesia. Pada tahun 2011 perusahaan menghasilkan 9 force kaus kaki untuk pasar Selandia Baru. Pada tahun 2012 perusahaan menghasilkan kaus kaki Caterham untuk pasar Inggris. Pada tahun 2013 perusahaan menghasilkan kaus kaki Bata untuk pasar Indonesia dan pada tahun 2014 perusahaan menghasilkan kaus kaki New Balance dan Adidas untuk pasar Asia Pasifik..

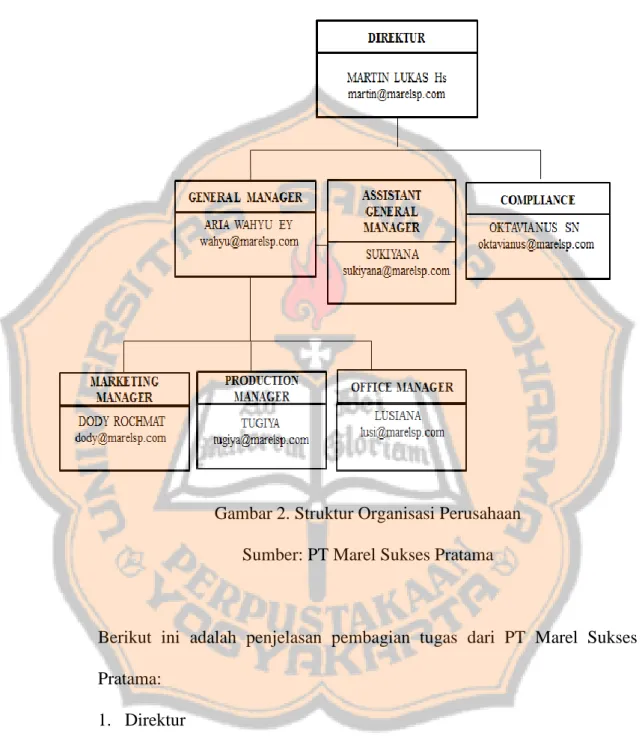

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 49. C. Struktur Organisasi Perusahaan. Gambar 2. Struktur Organisasi Perusahaan Sumber: PT Marel Sukses Pratama. Berikut ini adalah penjelasan pembagian tugas dari PT Marel Sukses Pratama: 1. Direktur Direktur yaitu orang yang dipilih untuk memimpin sebuah perusahaan berbentuk Perseroan Terbatas (PT). Seorang direktur bertanggung jawab untuk mengelola dan menjalankan perusahaannya..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 50. Tugas umum seorang direktur adalah membuat prosedur ketetapan untuk tiap manajer dalam mencapai tujuan dan sasaran perusahaan. Selain itu seorang direktur juga bertugas untuk mengkoordinir setiap kegiatan dari para manajer serta menerima pertanggung jawabannya secara periodik. Seorang. direktur. memiliki. wewenang. untuk. mengangkat,. mengganti, atau memberhentikan karyawan dan pegawainya. Seorang direktur juga bertugas membuat ketetapan operasional perusahaan dalam jangka pendek. 2. General Manager General Manajer bertanggung jawab atas seluruh bagian atau fungsional pada perusahaan. Manager umum memimpin beberapa unit bidang fungsi pekerjaan yang mengepalai beberapa atau seluruh manager fungsional. 3. Assistant General Manajer Assistant General Manajer bertanggung jawab memberikan pengarahan dan pengetahuan produk kepada marketing, bertanggung jawab atas kinerja marketing, membantu tugas manajer dalam mengawasi kegiatan marketing dan membuat laporan kegiatan. 4. Compliance Seorang compliance bertanggung jawab untuk memastikan bahwa keberjalanan perusahaan telah mematuhi standar hukum, serta memberi pengarahan dan bimbingan dalam hal kepatuhan hukum..

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 51. 5. Marketing Manager Manajer pemasaran yaitu orang yang bertugas memasarkan haslil produksi perusahaan. Secara umum tugasnya adalah membuat rencana dan rancangan strategi pemasaran produksi sesuai dengan trend pasar. Selain itu juga melakukan riset marketing sesuai perkembangan pasar, membuat operasioanl informasi perusahaan yang efisien dan melaporkan hasil kerjanya pada direktur secara berkala. 6. Production Manager Production manager bertanggung jawab atas segala mekanisme manajemen produksi secara teknis yang meliputi pengawasan dan pengendalian proses produksi. 7. Office Manager Office manager bertanggung jawab terhadap direktur administrasi. Manajer kantor bertanggung jawab atas pelaksanaan fungsi yang efektif dan ekonomis dari pelayanan administrasi perusahaan. D. Produk Perusahaan PT Marel Sukses Pratama adalah pabrik kaos kaki yang melayani customers dengan cara menghasilkan kaus kaki dengan brand sendiri yaitu Marel Socks yang di desain secara eksklusif dengan kualitas premium dan juga menghasilkan kaus kaki yang sesuai dengan pesanan yang diinginkan oleh customers luar negeri untuk dijadikan brand mereka..

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 52. E. Customers (Pelanggan) PT Marel memiliki banyak Pelanggan baik di dalam negeri maupun di luar negeri, diantaranya adalah new balance, adidas, Messi, Reebok, DIADORA, lotto, CONVERSE, AIRWALK, CATERHAM, VOLCOM, DISNEY, flypower, Eagle, Joma, FILA, KELME, temple project, League, POWER, SPECS, CONAE, STARS, mitre, GOLD’S GYM, Kwista, HYATT, Birdie, NIMCO, CROWD HOUSE, pyopp, TUT WURI HANDAYANI..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN A. Melakukan Survei Pendahuluan Tahap pertama dalam melaksanakan audit operasional adalah dengan melakukan survei pendahuluan yang bertujuan untuk mendapatkan informasi umum dari perusahaan, seperti latar belakang perusahaan, kegiatan, program, dan sistem yang akan diperiksa oleh penulis supaya penulis dapat memahami semua aspek penting dari perusahaan yang berkaitan dengan audit operasional atas pengelolaan persediaan bahan baku. Ruang lingkup audit operasional atas pengelolaan persediaan bahan baku persediaan bahan baku pada PT Marel Sukses Pratama meliputi pemebelian bahan baku, penerimaan bahan baku, penyimpanan bahan baku, dan pengeluaran bahan baku. Pelaksanaan survei pendahuluan yang telah dilakukan oleh penulis pada PT Marel Sukses Pratama berkaitan dengan pengelolaan persediaan bahan baku, yaitu: a. Melakukan pembicaraan awal dengan bagian gudang yang diwakili oleh kepala gudang, diharapkan dapat memberikan informasi yang dibutuhkan penulis. b. Mengumpulkan data informasi meliputi: 1. Profil perusahaan 2. Sejarah perusahaan 3. Visi dan misi perusahaan 53.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 54. 4. Struktur organisasi 5. Standar operasional prosedur (SOP) pengelolaan persediaan bahan baku 6. Data lain yang berkaitan langsung dengan penelitian. c. Melakukan. observasi. untuk. mencari. informasi. mengenai. pengelolaan persediaan bahan baku dan mengetahui kondisi pabrik dan gudang perusahaan. d. Melakukan wawancara dengan kepala gudang mengenai pelaksanaan standar operasional prosedur (SOP). e. Melakukan wawancara dengan kepala gudang mengenai kegiatan pembelian, penerimaan bahan baku, penyimpanan bahan baku, dan pengeluaran bahan baku. f. Memberikan internal control quesionnaries (ICQ) yang berisi pertanyaan-pertanyaan yang berkaitan langsung dengan pengelolaan persediaan bahan baku. g. Melakukan evaluasi atas hasil internal control quesionnaries (ICQ), wawancara, dan observasi yang telah dilakukan. Berikut ini merupakan penjelasan proses pengelolaan persediaan bahan baku di PT Marel Sukses Pratama yang diperoleh dari wawancara dan observasi sebagai survei pendahuluan dari tahap audit operasional. PT Marel Sukses Pratama adalah perusahaan yang bergerak di bidang manufaktur kaos kaki yang melayani customers dengan cara.

Gambar

+7

Garis besar

Dokumen terkait

Saran yang berkaitan dengan penelitian ini adalah perusahaan sebaiknya mengadakan evaluasi terhadap kebijakan yang diterapkan dan menerapkan metode EOQ dalam pengelolaan

persediaan bahan baku maka perusahaan akan terhindar dari suatu masalah yaitu terjadinya kelebihan atau kekurangan persediaan bahan baku yang terdapat diperusahaan

1.4.3 Bagi Perusahaan Penelitian ini dapat menjadi bahan masukan cara evaluasi manajemen dalam upaya meningkatkan kebijakan perusahaan serta dapat mengukur efisien dan

PEMERIKSAAN OPERASIONAL ATAS PENGENDALIAN PERSEDIAAN BAHAN BAKU PADA PT BINA NUSANTARA PRIMA SKRIPSI

Karena hal tersebut, maka pengendalian persediaan perlu dilakukan perusahaan untuk dapat menangani masalah penyimpanan yang terjadi sehingga tidak menimbulkan kerugian

Maksud dari penelitian ini adalah untuk memperoleh atau mengumpulkan data yang berhubungan dengan pengaruh audit operasional dan pengendalian persediaan terhadap efektivitas

variabel audit operasional sebesar 1,075 dan variabel persediaan pengelolaan barang dagangan sebesar 1,075, yang artinya seluruh variabel independen pada penelitian ini tidak

Berdasarkan hasil perbandingan dan analisis mengenai pengendalian internal atas pengelolaan persediaan bahan baku ayam di Rocket Chicken Cabang Gayam dan

Pengaruh Audit Operasional dan Pengelolaan Persediaan Barang Dagangan Terhadap Peningkatan Laba Pada PT.. Citra Satria