Penentuan Kebijakan Dividen Dengan Menggunakan Pendekatan

Fuzzy Logic (Study Kasus Perbankan di BEI Tahun 2008-2009)

Sischa Silvia Christien

(Magister Managemen Perbankan – Universitas Gunadarma) dan

Dr. Armaini Akhirson, SE., MMA (Dosen Pembimbing - Universitas Gunadarma)

Jl. Kesatrian viii No.4 Rt.25/Rw.03, Matraman-Berland, Jakarta Timur (sischa_via@yahoo.com)

dan

Perumahan Permata Depok sektor Jamrud blok C1 No.14, Pancoran Mas, Depok (armaini@staff.gunadarma.ac.id)

ABSTRACT

This research to determine whether the dividend policy issued by the company are correct or not, by applying fuzzy logic approach as a tool of decision makers and to test the effect of liquidity, profitability, firm size, investment, financial leverage and earnings growth may affect dividend policy (Dividend Payout Ratio). The methodology used in this study was originally a collection of data through a web which is then processed and analyzed using Microsoft Excel. Then analyzed by using the Fuzzy Logic Toolbox for decision making. And lastly using SPSS version 19.0 statistical applications in order to perform statistical tests on the effect of independent variables (ROA, DER, ROE, LDR, Logarithm Assets, Stocks, Growth EAT) against the dependent variable (DPR). By using fuzzy logic, the bank can find out how much dividend should be distributed. The test result of fuzzy logic toolbox with methods of Mamdani and Sugeno methods which prove that most banks are correct in making decisions about dividend policy. The Banks decisions of the most dominant and most appropriate are Bank Central Asia Tbk (BBCA) shown in 2009. Hypothesis testing is carried out simultaneously influence test (F test) and test the partial effect (t test) at 95% confidence level. F test showed that all independent variables significantly affect the dependent variable. However, t tests showed that only the size of the company (LnAsset) and earnings growth (Growth EAT) that have a significant effect to the DPR.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah kebijakan dividen yang dikeluarkan perusahaan sudah tepat atau belum, dengan menerapkan pendekatan fuzzy logic sebagai alat pengambil keputusan dan untuk menguji pengaruh likuiditas, profitabilitas, ukuran perusahaan, investasi, financial leverage dan pertumbuhan Laba dapat mempengaruhi kebijakan dividen (Dividend Payout Ratio). Metodelogi yang digunakan dalam penelitian ini pada awalnya adalah pengumpulan data melalui web yang kemudian diolah dan dianalisis dengan memakai Microsoft Excel. Selanjutnya dianalisa dengan menggunakan Fuzzy Logic Toolbox untuk pengambilan keputusan. Dan terakhir menggunakan aplikasi statistik SPSS versi 19.0 dengan tujuan untuk melakukan pengujian-pengujian statistik dalam mengetahui pengaruh antara variabel independent (ROA, DER, ROE, LDR, Logaritma Asset, Saham, Growth EAT) terhadap variabel dependent (DPR). Dengan menggunakan fuzzy logic, bank dapat mengetahui berapa besar dividen yang sebaiknya dibagikan. Hasil pengujian fuzzy logic toolbox dengan metode Mamdani dan metode Sugeno yang membuktikan bahwa sebagian besar bank sudah tepat dalam mengambil keputusan tentang kebijakan dividen. Bank yang paling dominan dan yang paling tepat dalam mengambil keputusan adalah Bank Central Asia Tbk (BBCA) yang ditunjukkan di tahun 2009. Pengujian hipotesis yang dilakukan adalah uji pengaruh secara serempak (Uji F) dan uji pengaruh secara parsial (Uji t) pada tingkat kepercayaan 95%. Uji F menunjukkan bahwa semua variabel independent berpengaruh secara signifikan terhadap variabel dependent. Namun Uji t menunjukkan bahwa hanya ukuran perusahaan (LnAsset) dan pertumbuhan laba (Growth EAT) yang mempunyai pengaruh secara signifikan terhadap DPR.

PENDAHULUAN

Dalam melakukan investasi, tahap awal yang harus dilakukan oleh setiap individu atau organisasi yaitu memilih investasi mana yang tepat dan menguntungkan bagi individu atau organisasi itu sendiri di waktu yang akan datang. Tujuan utama dari para investor menanamkan dananya kedalam perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian investasi (return) baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain).

Kebijakan dividen suatu perusahaan akan melibatkan dua pihak yang berkepentingan dan keduanya saling bertentangan, yaitu kepentingan para pemegang saham dengan dividennya dan kepentingan perusahaan dengan laba ditahannya. Dividen yang dibayarkan kepada para pemegang saham tergantung pada kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius dari manajemen perusahaan. Pembagian Dividen ini sangat berpengaruh bagi perusahaan dalam menarik investor yang akan membantu pendanaan suatu perusahaan. Oleh karena itu perusahaan harus objektif dalam menentukan kebijakan yang tepat dalam hal pembagian dividen tersebut, apakah dividen akan ditahan atau akan dibagikan kepada pemegang saham. Kebijakan yang dibuat haruslah kebijakan yang tidak merugikan para pemegang saham maupun bagi internal perusahaan tersebut.

Untuk mendapatkan keputusan yang cepat dan tepat dalam proses penentuan kebijakan dividen suatu perusahaan maka diperlukan mekanisme untuk menfasilitasi proses pengambilan keputusan bersama tersebut. Dalam membuat keputusan pilihan mana yang menjadi terbaik diperlukan data dan informasi. Namun data dan informasi yang diperlukan terkadang sulit untuk diukur nilai kepastiannya. Dalam membahas tentang pemilihan kebijakan dividen mana yang sebaiknya dilakukan maka diperlukan analisis data yang baik dan didukung oleh penggunaan teori pengambilan keputusan yang cepat dan tepat. Logika fuzzy sebagai komponen utama pembangun softcomputing, terbukti telah memiliki kinerja yang sangat baik untuk menyelesaikan masalah-masalah yang mengandung ketidakpastian.

Penelitian ini bertujuan untuk mengetahui kebijakan dividen yang dikeluarkan perusahaan sudah tepat atau tidak, dengan menerapkan pendekatan Fuzzy Logicsebagai alat pengambil keputusan dan untuk mengetahui apakah likuiditas, profitabilitas, financial leverage, ukuran perusahaan, investasi, dan pertumbuhan Laba dapat mempengaruhi kebijakan dividen (Dividend Payout Ratio).

TINJAUAN PUSTAKA Kebijakan Dividen

Kebijakan Dividen (Dividend Policy) merupakan keputusan yang berkaitan dengan penentuan apakah keuntungan atau laba perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan sebagai laba ditahan dan selanjutnya untuk diinvestasikan kembali dimasa yang akan datang (Suhartono, 2004). Kebijakan dividen adalah keputusan yang harus diambil oleh manajemen untuk menentukan apakah laba yang diperoleh suatu perusahaan tersebut akan dibagikan dalam bentuk dividen atau tidak dibagi dalam bentuk laba ditahan (retained earning).

Dividen Payout Ratio (DPR) adalah persentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik dalam bentuk tunai (dihitung dengan membagi dividen kas per saham dengan laba per saham.( Sundjaja dan Barlian (2002).

Faktor-faktor yang menentukan kebijakan dividen antara lain : a. Ukuran perusahaan

Perusahaan besar memiliki kemudahan daripada perusahaan kecil untuk menghasilkan keuntungan dan memperoleh sumber pendanaan. Oleh karena itu, semakin besar ukuran perusahaan, besarnya dividen yang dibayarkan semestinya juga ikut meningkat. Namun di sisi lain, ukuran perusahaan juga dapat berpengaruh negatif terhadap kebijakan dividen, karena sekalipun perusahaan-perusahaan besar memiliki kemampuan untuk menghasilkan keuntungan lebih besar, namun modal yang digunakan juga besar, sehingga profitabilitasnya bisa jadi tidak terlalu tinggi dibanding perusahaan kecil. Dengan demikian, dana yang dapat dibagikan sebagai dividen juga tidak begitu besar. (Intan Rahmawati, 2007).

b. Profitabilitas

Dalam penelitian ini, rasio profitabilitas diproksi dengan Return on Asset / ROA dan Return On Equity / ROE (Kania dan Bacon, 2005:103 didalam Intan Rahmawati (2007)). Kenaikan profitabilitas kadang-kadang diikuti kenaikan pembayaran dividen karena kenaikan pembayaran dividen dianggap sebagai sinyal optimisme manajer atas kinerja perusahaan.

c. Pertumbuhan laba

Penelitian ini menggunakan Growth of Earning (Kania dan Bacon, 2005:104 didalam jurnal Intan Rahmawati (2007)). Peningkatan dalam growth of earning after tax dianggap sebagai peningkatan kemampuan perusahaan dalam menghasilkan kenaikan laba bersih setelah pajak dibanding tahun sebelumnya. Kenaikan ini akan menaikkan pula jumlah dividen yang dibayarkan.

d. Likuiditas

Menurut Van Horne dan Sinaga (1994) didalam jurnal Intan Rahmawati (2007), posisi likuiditas sangat berpengaruh pada kemampuan perusahaan membayar dividen karena dividen umumnya dibayarkan dengan kas.

e. Financial Leverage (Kemampuan membayar Pinjaman)

Menggambarkan sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio semakin baik. (Rini, 2007).

f. Investasi (Harga Saham)

Menggambarkan sejauh mana saham yang dimiliki perusahaan dilihat dari harga tutupan saham setiap akhir tahun. (Suharli, 2006). Analisa terhadap harga saham (stock price) merupakan indikasi tentang kondisi suatu perusahaan.

Logika Fuzzy

Logika fuzzy merupakan sebuah logika yang memiliki nilai kekaburan atau kesamaran antara benar dan salah. Dalam suatu logika fuzzy suatu nilai dapat bernilai benar atau salah secara bersamaan tetapi berapa besar kebenaran dan kesalahan suatu nilai bergantung pada bobot keanggotaan yang dimilikinya. Dalam fuzzy dikenal derajat keanggotaan yang memiliki rentang nilai 0 hingga 1. Berbeda dengan himpunan tegas yang memiliki nilai 1 atau 0 (ya atau tidak). Kusumadewi dan Purnomo (2010) mengartikan logika fuzzy adalah suatu cara yang tepat untuk memetakan suatu ruang input kedalam suatu ruang output, mempunyai nilai kontinyu. Fuzzy dinyatakan dalam

derajat dari suatu keanggotaan dan derajat dari kebenaran. Oleh sebab itu sesuatu dapat dikatakan sebagian benar dan sebagian salah pada waktu yang sama.

Kelebihan logika fuzzy adalah kemampuan dalam proses penalaran secara bahasa. Sehingga dalam perancangannya tidak memerlukan persamaan matematik dari objek yang akan dikendalikan.

METODE PENELITIAN Objek Penelitian & Sumber Data

Objek yang diteliti adalah bank-bank yang go publik dan terdaftar di BEI. Dari 31 bank yang terdaftar di BEI periode 2008-2009, hanya 8 bank yang lengkap dan memenuhi kriteria penelitian yaitu bank PT. Bank Central Asia Tbk (BBCA), PT. Bank Negara Indonesia Tbk (BBNI), PT. Bank Rakyat Indonesia Tbk (BBRI), PT. Bank Mandiri Tbk (BMRI), PT. Bank Bumi Arta (BNBA), Bank Central Asia Tbk (BBCA), Bank Mayapada Internasional Tbk (MAYA), PT. Bank Niaga Tbk (BNGA), PT. Bank Danamon Indonesia Tbk (BDMN). Dalam penelitian ini data yang dipergunakan adalah data sekunder berupa pooled data untuk semua variabel yaitu ROA, DER, ROE, LDR, Total Asset, Harga Saham, Growth Earning After Tax, dan Dividend Payout Ratio. Data sekunder ini diperoleh dengan metode pengamatan pada perusahaan-perusahaan yang terdaftar di BEI selama pengamatan dari tahun 2008 sampai 2009.

Alat analisis

Variabel yang digunakan yaitu variabel dependent (DPR) dan variabel independen (ROA, DER, ROE, LDR, Ukuran Perusahaan (LnAsset), Investasi (Harga Saham), Growth (EAT). Alat Analisis yang digunakan yaitu dengan menggunakan Fuzzy Logic(metode Mamdani dan metode Sugeno) dan dengan menggunakan Analisis Regresi Linear Berganda. Pengujian Hipotesis yang dilakukan dengan Uji F (Serempak) dan Uji t (Parsial).

HASIL DAN PEMBAHASAN

Berikut ini adalah data kinerja Bank tahun 2008-2009 yang akan dijadikan variabel-variabel dalam penelitian.

Tabel 1.

Data Kinerja Bank Tahun 2008-2009

BANK TAHUN ROA DER ROE LDR Asset Saham EAT DPR

x1 x2 x3 x4 x5 x6 x7 y BNI 2009 1,51 10,88 17,99 64,06 17,36 1.980 103,19 10,01 2008 0,96 12,07 12,52 68,61 17,30 680 36,15 36,75 BRI 2009 3,12 10,63 36,29 80,88 17,50 7.650 22,66 22,28 2008 3,5 10,01 39,46 79,93 17,39 4.575 23,16 34,92 MANDIRI 2009 2,74 10,23 30,83 73,90 17,60 4.700 34,68 26,00 2008 2,25 10,75 26,44 74,58 17,55 2.025 22,24 34,84 ARTA 2009 1,71 4,80 9,93 49,86 16,38 133 2,14 24,56 2008 2,03 4,20 10,57 58,89 16,31 60 32,78 25,01 BCA 2009 3,17 9,14 32,11 48,30 18,45 4.850 17,85 39,84 2008 3,14 9,55 33,16 51,52 18,39 3.250 28,67 42,68 MAYAPADA 2009 0,78 6,68 6,01 81,96 16,88 167 0,33 37,60 2008 1,09 4,80 6,33 97,99 16,74 167 0,54 69,19 CIMB Niaga 2009 2,02 8,55 19,32 91,01 18,03 710 131,22 19,50

Sumber : BEI (www.idx.go.id) (2011)

1. Analisis dengan menggunakan Fuzzy Logic a. Metode Mamdani

Dari tabel 1 data kinerja bank diatas maka ditentukan himpunan fuzzy yang terdiri dari semesta (range) dan domain fuzzy, dimana dikelompokkan didalam tabel 2.

Tabel 2.

Himpunan Fuzzy Metode Mamdani

Fungsi Variabel Nama Semesta Domain

Himpunan Fuzzy Pembicaraan

INPUT ROA Rendah [-1 5] [0 - 0.5] Cukup [0.5 - 1.25] Tinggi [1.25 - 4] DER Baik [0 15] [0 - 10] Kurang [10 - 15] ROE Rendah [-10 40] [0 - 5] Cukup [5 - 12.5] Tinggi [12.5 - 40] LDR Likuid [50 120] [50 - 85] Cukup Likuid [85 - 100] Kurang Likuid [100 - 120] ASSET Cukup [5 20] [5 - 10] Baik [10 - 20] SAHAM Kecil [0 8000] [0 - 1000] Sedang [1000 - 4000] Besar [4000 - 8000] Growth EAT kecil [-10 90] [0 - 10] Sedang [10 - 20] besar [20 - 140] OUTPUT DPR Kecil [0 80] [0 - 10] Sedang [10 - 20] Besar [20 - 80]

Sumber : Data Olahan Penulis (2011)

Dengan ketentuan himpunan fuzzy tersebut maka terbentuk FIS Editor dan Membership Function Editor seperti pada gambar 1 & Gambar 2.

2008 1,05 10,09 11,66 84,65 18,01 495 11,98 45,00 Danamon 2009 2,4 5,23 15,00 85,00 16,99 4.550 0,16 49,80 2008 2,5 9,09 25,31 84,05 17,03 2.343 27,72 29,95

Gambar 1. FIS Editor keseluruhan Input dan Output dengan metode Mamdani Sumber : Data Olahan Penulis (2011)

Gambar 2. Membership Function Editor keseluruhan Input dan Output dengan metode Mamdani Sumber : Data Olahan Penulis (2011)

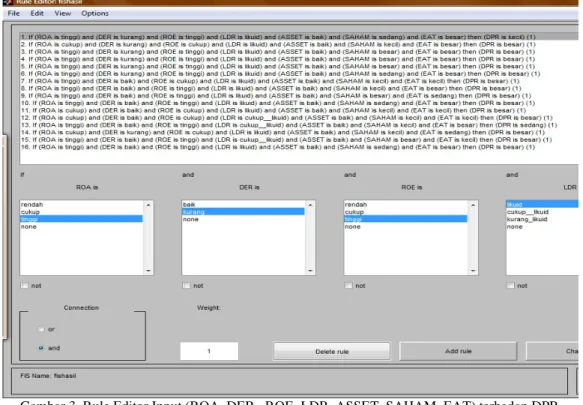

Sesuai dengan data kinerja 8 Bank tahun 2008-2009 yang dijadikan sebagai acuan pembentukan aturan fuzzy, maka dapat ditentukan 16 aturan Logika Fuzzy adalah sebagai berikut :

1. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik ) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is kecil).

2. If (ROA is cukup) and (DER is kurang) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is besar).

3. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is besar) Then (DPR is besar).

4. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is besar) Then (DPR is besar).

5. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is besar) Then (DPR is besar).

6. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is besar).

7. If (ROA is tinggi) and (DER is baik) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is besar).

8. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is besar).

9. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is sedang) Then (DPR is besar).

10. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is besar).

11. If (ROA is cukup) and (DER is baik) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is besar).

12. If (ROA is cukup) and (DER is baik) and (ROE is cukup) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is besar).

13. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is sedang).

14. If (ROA is cukup) and (DER is kurang) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is sedang) Then (DPR is besar).

15. (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is kecil) Then (DPR is besar).

16. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is besar).

Gambar 3. Rule Editor Input (ROA, DER, ROE, LDR, ASSET, SAHAM, EAT) terhadap DPR Metode Mamdani

Sumber : Data Olahan Penulis (2011)

Untuk mengetahui keterkaitan antara variabel input dengan variabel-variabel output, ditunjukkan dengan rule viewer seperti pada gambar dibawah ini:

Gambar 4. Rule Viewer Input (ROA, DER, ROE, LDR, ASSET, SAHAM, EAT) terhadap DPR Metode Mamdani

Dari hasil Fuzzy Logic dengan menggunakan metode Mamdani dapat disimpulkan bahwa :

ROA, didapat bilangan real ROA suatu bank sebesar 2 berada pada kategori “tinggi” (perolehan laba cukup tinggi) dengan rata-rata pengaruhnya terhadap DPR sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, ROA dan DPR berbanding positif, apabila ROA berada di kategori “tinggi” maka DPR yang dihasilkan juga akan “besar”. Apabila ROA lebih besar dari 2 maka tingkat pengembalian yang didapat perusahaan akan besar pula dan kemungkinan pembayaran dividenpun besar. Sebaliknya apabila ROA berada pada kategori “cukup tinggi” (0.5 – 1.25) atau “rendah” (< 0.5) maka DPR yang dihasilkan juga “sedang” atau “kecil”. Dengan Tingkat pengembalian bank kecil bahkan mengalami kerugian sehingga pembayaran dividenpun kecil atau bahkan tidak akan ada pembagian dividen. ROA dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank, yang ditunjukan dari hasil tersebut ada 10 sampel dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic.

DER, didapat bilangan real suatu DER suatu bank sebesar 7.5 , artinya DER berada pada kategori “baik” dengan rata-rata pengaruhnya sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, DER dan DPR berbanding negative, karena apabila semakin kecil DER “baik” maka DPR yang dihasilkan akan besar. Apabila semakin kecil DER (lebih kecil dari 7.5) maka DER akan semakin baik sehingga tingkat pembayaran dividenpun besar. Sebaliknya apabila DER lebih besar dari 7.5 sampai 10 (masih berada di kategori berada pada kategori “baik”) maka DPR yang dihasilkan juga “besar” atau “sedang”. Dengan Tingkat pengembalian bank kecil bahkan mengalami kerugian sehingga pembayaran dividenpun kecil atau bahkan tidak akan ada pembagian dividen. Dan jika lebih besar dari 10 maka dikategorikan “kurang baik” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “sedikit” atau bahkan tidak akan ada pembagian dividen. DER dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk beberapa bank saja, yang ditunjukan dari hasil tersebut ada 10 sampel dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic.

ROE, didapat bilangan real ROE suatu bank sebesar 15, artinya besar ROE = 15 berada pada kategori “tinggi” (perolehan laba cukup tinggi) dengan rata-rata pengaruhnya sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, ROE dan DPR berbanding positif, karena apabila semakin tinggi ROE “tinggi” maka DPR yang dihasilkan akan “besar”. Apabila ROE lebih besar dari 15 maka tingkat pengembalian yang didapat perusahaan akan besar pula dan kemungkinan pembayaran dividenpun besar. Sebaliknya apabila ROE berada pada kategori “cukup tinggi” (5 – 12.5) atau “rendah” (< 5) maka DPR yang dihasilkan juga “sedang” atau “kecil”. Dengan Tingkat pengembalian bank kecil bahkan mengalami kerugian sehingga pembayaran dividenpun kecil atau bahkan tidak akan ada pembagian dividen. ROE dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank, yang ditunjukan dari hasil tersebut ada 9 dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic.

LDR, didapat bilangan real suatu LDR suatu bank sebesar 85% , artinya LDR berada pada kategori “likuid” dengan rata-rata pengaruhnya sebesar 40%

sehingga DPR yang dihasilkan adalah “besar”. Artinya, LDR dan DPR berbanding negatif, karena apabila semakin kecil LDR “likuid” maka DPR yang dihasilkan akan “besar”. Apabila LDR lebih kecil dari 85% maka LDR akan semakin likuid sehingga tingkat pembayaran dividenpun besar. Sebaliknya apabila DER berada pada kategori “cukup likuid” (85 – 100%) atau “kurang likuid” (> 100) maka DPR yang dihasilkan juga “sedang” atau “kecil” atau bahkan tidak akan ada pembagian dividen. LDR dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (14 dari 16 sampel) kecuali bank BNI pada tahun 2009 dan Mayapada pada tahun 2008. LnAsset, didapat bilangan real suatu LnAsset suatu bank sebesar 12.5 , artinya

LnAsset berada pada kategori “baik” dengan rata-rata pengaruhnya sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, LnAsset dan DPR berbanding positif, karena apabila semakin besar LnAsset “baik” maka DPR yang dihasilkan akan “besar”. Apabila LnAsset lebih besar dari 12.5 maka LnAsset akan semakin baik sehingga tingkat pembayaran dividenpun besar. Sebaliknya apabila LnAsset lebih kecil dari 12.5 sampai 10 maka LnAsset masih tergolong baik tetapi mendekati “cukup baik” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividen tidak begitu besar “sedang”. Dan jika LnAsset lebih kecil dari 10 maka dikategorikan “cukup baik” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “kecil” atau bahkan tidak akan ada pembagian dividen. LnAsset dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk seluruh bank (16 sampel).

Saham, didapat bilangan real Saham suatu bank sebesar Rp 4000, artinya besar Saham = Rp 4000 berada pada kategori “besar” dengan rata-rata pengaruhnya sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, LnAsset dan DPR berbanding positif, karena apabila semakin besar Saham “besar” maka DPR yang dihasilkan akan “besar”. Apabila Saham lebih besar dari Rp 4000 maka pembayaran dividenpun besar. Sebaliknya apabila Saham lebih kecil dari Rp 4000, Saham berada pada kategori “sedang” atau “kecil”, sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “sedang” atau “kecil” atau bahkan tidak akan ada pembagian dividen. Saham kurang mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (6 dari 16 sampel).

Growth EAT, didapat bilangan real Growth EAT suatu bank sebesar 40%, artinya besar Growth EAT = 40% berada pada kategori “besar” dengan rata-rata pengaruhnya sebesar 40% sehingga DPR yang dihasilkan adalah “besar”. Artinya, Growth EAT dan DPR berbanding positif, karena apabila semakin besar Growth EAT “besar” maka DPR yang dihasilkan akan “besar”. Apabila Growth EAT lebih besar dari 40% maka pembayaran dividenpun “besar”. Sebaliknya apabila Growth EAT kecil dari 40% sampai 20% maka Growth EAT masih tergolong “besar” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun masih “besar”. Jika Growth EAT lebih kecil dari 20% -10% maka pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “sedang”. Dan jika Growth EAT lebih kecil dari 10% atau cenderung negative maka dikategorikan “kecil” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “kecil” atau bahkan tidak akan ada pembagian dividen. Growth EAT dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (8 dari 16 sampel).

b. Metode Sugeno

Dari tabel 1 data kinerja bank diatas maka ditentukan himpunan fuzzy yang terdiri dari semesta (range) dan domain fuzzy, dimana dikelompokkan didalam tabel berikut.

Tabel 3.

Himpunan Fuzzy Metode Sugeno

Fungsi Variabel Nama Semesta Domain Himpunan Fuzzy Pembicaraan

INPUT ROA Rendah [-1 5] [0 - 0.5] Cukup [0.5 - 1.25] Tinggi [1.25 - 4] DER Baik [0 15] [0 - 10] Kurang [10 - 15] ROE Rendah [-10 40] [0 - 5] Cukup [5 - 12.5] Tinggi [12.5 - 40] LDR Likuid [50 120] [50 - 85] Cukup Likuid [85 - 100] Kurang Likuid [100 - 150] ASSET Cukup [0 20] [5 - 10] Baik [10 - 20] SAHAM Kecil [0 8000] [0 - 1000] Sedang [1000 -4000] Besar [4000 - 8000] %EAT Besar [-10 90] [0 - 10] Sedang [10 - 20] Kecil [20 - 140] OUTPUT DPR 10,01 [0 1] 0,1 36,75 0.3 22,28 0.2 34,92 0.3 26 0.2 34,84 0.3 24,56 0.2 25,01 0.2 39,84 0.4 42,68 0.4 37,6 0.3 69,19 0.7 19,5 0.2 45 0.4 49,8 0.5 29,95 0.3

Dengan ketentuan himpunan fuzzy tersebut maka terbentuk FIS Editor dan Membership Function Editor seperti pada gambar 5 & Gambar 6.

Gambar 5. FIS Editor keseluruhan Input dan Output dengan metode Sugeno Sumber : Data Olahan Penulis (2011)

Gambar 6. Membership Function Editor keseluruhan Input dan Output dengan metode Sugeno Sumber : Data Olahan Penulis (2011)

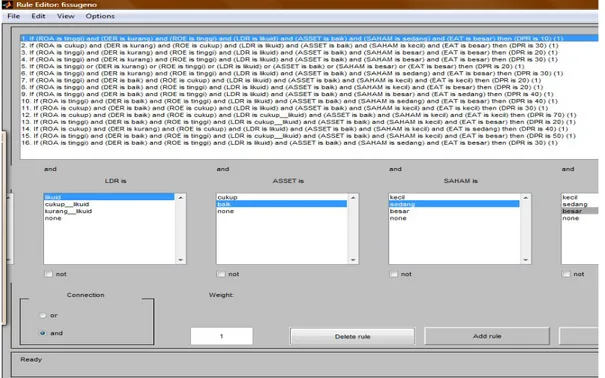

Sesuai dengan data kinerja 8 Bank tahun 2008-2009 yang dijadikan sebagai acuan pembentukan aturan fuzzy, maka dapat ditentukan 16 aturan Logika Fuzzy adalah sebagai berikut :

1. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik ) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is 0.10).

2. If (ROA is cukup) and (DER is kurang) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is 0.30).

3. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is besar) Then (DPR is 0.20).

4. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is besar) Then (DPR is 0.30).

5. If (ROA is tinggi) or (DER is kurang) or (ROE is tinggi) or (LDR is Likuid) or (ASSET is baik) or (Harga saham is besar) or (%EAT is besar) Then (DPR is 0.20).

6. If (ROA is tinggi) and (DER is kurang) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is 0.30).

7. If (ROA is tinggi) and (DER is baik) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is 0.20).

8. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is 0.20).

9. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is sedang) Then (DPR is 0.40).

10. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is 0.40).

11. If (ROA is cukup) and (DER is baik) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is 0.30).

12. If (ROA is cukup) and (DER is baik) and (ROE is cukup) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is kecil) Then (DPR is 0.70).

13. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is besar) Then (DPR is 0.20).

14. If (ROA is cukup) and (DER is kurang) and (ROE is cukup) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is kecil) and (%EAT is sedang) Then (DPR is 0.40).

15. (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Cukup Likuid) and (ASSET is baik) and (Harga saham is besar) and (%EAT is kecil) Then (DPR is 0.50).

16. If (ROA is tinggi) and (DER is baik) and (ROE is tinggi) and (LDR is Likuid) and (ASSET is baik) and (Harga saham is sedang) and (%EAT is besar) Then (DPR is 0.30).

Gambar 7. Rule Editor Input (ROA, DER, ROE, LDR, ASSET, SAHAM, EAT) terhadap DPR Metode Sugeno

Sumber : Data Olahan Penulis (2011)

Untuk mengetahui keterkaitan antara variabel input dengan variabel-variabel output, ditunjukkan dengan rule viewer seperti pada gambar dibawah ini:

Gambar 8. Rule Viewer Input (ROA, DER, ROE, LDR, ASSET, SAHAM, EAT) terhadap DPR Metode Sugeno

Dari hasil Fuzzy Logic dengan menggunakan metode Mamdani dapat disimpulkan bahwa :

ROA, didapat bilangan real suatu ROA suatu bank sebesar 2, artinya besar ROA = 2 berada pada kategori “tinggi” (perolehan laba tinggi) dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila ROA lebih besar dari 2 kemungkinan pembayaran dividen (DPR) lebih besar dari 20%. Sebaliknya apabila ROA lebih kecil dari 2 atau cenderung negative (ROA berada pada kategori “cukup tinggi” atau “rendah”) artinya maka pembayaran dividen (DPR) lebih kecil dari 20% atau bahkan tidak akan ada pembagian dividen. ROA dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank, yang ditunjukan dari hasil tersebut ada 11 dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic.

DER, didapat bilangan real suatu DER suatu bank sebesar 7.5 , artinya DER berada pada kategori “baik” dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila DER lebih kecil dari 7.5 maka pembayaran dividen (DPR) lebih besar dari 20%. Sebaliknya apabila DER lebih besar dari 7.5 sampai 10 (masih tergolong “baik”) maka pembayaran DPR kurang lebih 20%. Dan apabila DER diatas 10 (DER berada pada kategori “kurang”) maka pembayaran dividen (DPR) lebih kecil dari 20% atau bahkan tidak akan ada pembagian dividen. DER dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk beberapa bank saja, yang ditunjukan dari hasil tersebut ada 10 dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic

ROE, didapat bilangan real ROE suatu bank sebesar 15, artinya ROE berada pada kategori “tinggi” dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila ROE lebih besar dari 15 maka pembayaran dividen (DPR) lebih besar dari 20%. Sebaliknya apabila ROE lebih kecil dari 15 atau cenderung negative (ROE berada pada kategori “cukup tinggi” atau “rendah”) maka pembayaran dividen (DPR) lebih kecil dari 20% atau bahkan tidak akan ada pembagian dividen. ROE dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank, yang ditunjukan dari hasil tersebut ada 8 dari 16 sampel yang mempunyai kesesuaian dengan hasil keputusan yang dihasilkan oleh fuzzy logic

LDR, didapat bilangan real suatu LDR suatu bank sebesar 85% , artinya LDR berada pada kategori “likuid” dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila LDR lebih kecil dari 85% maka pembayaran dividen (DPR) lebih besar dari 20%. Sebaliknya apabila LDR lebih besar dari 85% (ROA berada pada kategori “cukup likuid” atau “tidak likuid”) maka pembayaran dividen (DPR) lebih kecil dari 20% atau bahkan tidak akan ada pembagian dividen. LDR dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank yaitu 14 dari 16 sampel (kecuali bank BNI pada tahun 2009 dan Mayapada pada tahun 2008).

Asset (Logaritma natural Asset), LnAsset, didapat bilangan real suatu LnAsset suatu bank sebesar 12.5 , artinya LnAsset berada pada kategori “baik” dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila LnAsset lebih besar dari 12.5 maka pembayaran dividen (DPR) lebih besar dari > 20%. Sebaliknya apabila LnAsset lebih kecil dari 12.5 sampai 10 (masih dalam kategori baik)

maka pengaruhnya terhadap DPR masih > 20% . Dan Apabila Asset lebih kecil dari 10 (Asset berada pada kategori “kurang”) atau cenderung negative maka pembayaran dividen (DPR) lebih kecil dari 20% atau bahkan tidak akan ada pembagian dividen. LnAsset dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (15 dari 16 sampel). Saham, didapat bilangan real Saham suatu bank sebesar Rp 4000, artinya besar

Saham = Rp 4000 berada pada kategori “besar” dengan rata-rata pengaruhnya terhadap DPR sebesar 20%. Apabila Saham lebih besar dari Rp 4000 maka pembayaran dividenpun besar. Sebaliknya apabila Saham lebih kecil dari Rp 4000 (Saham berada pada kategori “sedang” atau “kecil”), maka pengaruhnya pada DPR yaitu “kecil” atau bahkan tidak akan ada pembagian dividen. Saham kurang mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (6 dari 16 sampel).

Growth EAT, didapat bilangan real Growth EAT suatu bank sebesar 40%, artinya besar Growth EAT = 40% berada pada kategori “besar” sehingga DPR yang dihasilkan adalah “besar dengan rata-rata pengaruhnya terhadap DPR sebesar 20% Apabila Growth EAT lebih besar dari 40% maka pembayaran dividenpun besar. Sebaliknya apabila Growth EAT lebih kecil dari 40% sampai 20% maka Growth EAT masih tergolong baik tetapi mendekati “sedang” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun tidak begitu besar. Dan jika Growth EAT lebih kecil dari 20% atau cenderung negative maka dikategorikan “kurang baik” sehingga pengaruhnya pada DPR yaitu tingkat pembayaran dividenpun “kecil” atau bahkan tidak akan ada pembagian dividen. Growth EAT dapat mempengaruhi kebijakan perusahaan dalam pembagian dividen (DPR) untuk sebagian besar bank (9 dari 16 sampel). 2. Analisis dengan menggunakan Regresi Berganda

Model regresi linier berganda (multiple linier regression method), dirumuskan sebagai berikut :

DPR = -217,227 + 6,953ROA - 0,722DER + 0,672ROE - 0,404LDR + 13,856LnAsset - 0,002Hsaham - 0,299GwEAT

Dimana :

DPR = Dividend Payout Ratio ROA = Return on Asset DER = Debt to Equity Ratio ROE = Return on Equity LDR = Loan to Deposit Ratio LnAsset = Ukuran Perusahaan Hsaham = Harga Penutupan Saham GwEAT = Growth EAT

a = Konstanta

Pengujian Hipotesis

a. Uji Pengaruh Serempak (Uji F)

Tabel 4. Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2249,393 7 321,342 3,874 ,038a

Residual 663,605 8 82,951

Total 2912,998 15

a. Predictors: (Constant), GwEAT, ROA, LDR, DER, LnASSET, Saham, ROE b. Dependent Variable: DPR

Sumber : Data Olahan Penulis (2011)

Dengan df 1 = 7, df = 8 maka didapat F tabel = 3.5. Dari hasil tersebut maka F hitung (3.9) > F tabel (3.5) pada tingkat signifikan = 0.05 artinya variable-variabel tersebut secara bersama-sama mempengaruhi dividend payout ratio. Nilai signifikan uji ini (0.038), artinya dengan tingkat kepercayaan (confidence interval) 95% dan dari hasil yang diperoleh tingkat kepercayaan lebih dari 95% yaitu 96.2% (100% - 3.8%), maka kondisi ini menunjukkan secara statistik variable independent mempunyai pengaruh yang signifikan secara serempak terhadap DPR.

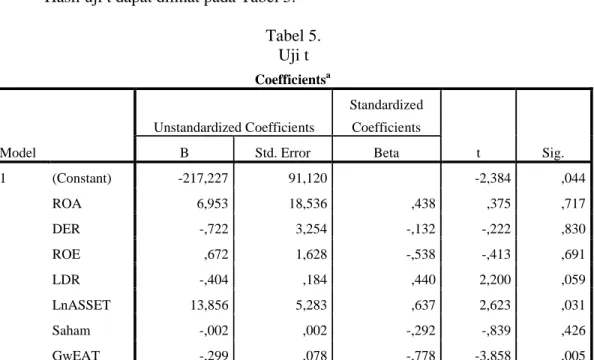

b. Uji Pengaruh Parsial (Uji t)

Hasil uji t dapat dilihat pada Tabel 5. Tabel 5. Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -217,227 91,120 -2,384 ,044 ROA 6,953 18,536 ,438 ,375 ,717 DER -,722 3,254 -,132 -,222 ,830 ROE ,672 1,628 -,538 -,413 ,691 LDR -,404 ,184 ,440 2,200 ,059 LnASSET 13,856 5,283 ,637 2,623 ,031 Saham -,002 ,002 -,292 -,839 ,426 GwEAT -,299 ,078 -,778 -3,858 ,005 a. Dependent Variable: DPR Sumber : Data Olahan Penulis (2011)

1. Variabel Return on Asset(ROA)

Dari hasil penelitian diperoleh nilai signifikasi sebesar 0,717, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05 maka H1 ditolak dengan kata lain ROA tidak berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel ROA sebesar 6,953. Dengan demikian hipotesis menyatakan bahwa Return on Asset (ROA) berpengaruh positif. Semakin besar

ROA maka semakin besar DPR. Adanya pengaruh positif variabel ROA terhadap DPR menjelaskan bahwa tingkat profitabilitas perusahaan akan berdampak pada peningkatan pembagian dividen yang dilakukan perusahaan. Perusahaan yang memiliki laba besar cenderung akan menentukan kebijakan dividen kepada pemegang saham yang lebih besar. Hasil temuan ini mendukung hasil penelitian Chasanah (2008), Kumar (2007), dan Syahbana (2007) yang menyatakan bahwa ROA berpengaruh positif terhadap DPR. ROA tidak berpengaruh Signifikan terhadap DPR dikarenakan sebagian besar bank yang diteliti lebih memilih menginvestasikan dananya disbanding untuk pembayaran dividen.

2. Variabel Debt to Equity Ratio(DER)

Dari hasil penelitian diperoleh nilai signifikasi sebesar 0,830, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05 maka H1 ditolak dengan kata lain DER tidak berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel DER sebesar -0.722. Dengan demikian hipotesis menyatakan bahwa DER berpengaruh negatif. Semakin besar DER maka DPR akan semakin kecil. Gitosudarmo (2002) berpendapat bahwa terjadi hubungan negative antara DER terhadap DPR. Hasil temuan ini mendukung hasil penelitian Rini Hadiwidjaja (2007) dan Sutrisno (2001). DER tidak berpengaruh signifikan terhadap DPR dikarenakan DER rendah tidak didukung oleh pertumbuhan laba meningkat sehingga bertentangan dengan teori yang mengatakan bahwa penggunaan hutang harus selalu diiringi dengan peningkatan laba perusahaan. Serta berhubungan dengan teori pecking order (Myer, 1984) pada jurnal Rahmawati (2007) mengatakan bahwa banyak perusahaan lebih memilih untuk menggunakan pembiayaan internal dibandingkan eksternal dan mengadaptasi target rasio pembayaran dividen mereka kedalam peluang investasi.

3. Variabel Return on Equity(ROE)

Dari hasil penelitian diperoleh nilai signifikasi sebesar 0,691, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05 maka H1 ditolak dengan kata lain ROE tidak berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel ROE sebesar 0.672. Dengan demikian hipotesis menyatakan bahwa ROE berpengaruh positif. Semakin besar ROE maka semakin besar DPR. Adanya pengaruh positif variabel ROE terhadap DPR menjelaskan bahwa tingkat profitabilitas perusahaan akan berdampak pada peningkatan pembagian dividen yang dilakukan perusahaan. Perusahaan yang memiliki laba besar cenderung akan menentukan kebijakan dividen kepada pemegang saham yang lebih besar. Sama halnya dengan ROA, ROE tidak berpengaruh Signifikan terhadap DPR dikarenakan sebagian besar bank yang diteliti lebih memilih menginvestasikan dananya dibanding untuk pembayaran dividen.

4. Variabel Loan to Deposit Ratio(LDR)

Dari hasil penelitian diperoleh nilai signifikasi sebesar 0,059, dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05 maka H1 ditolak dengan kata lain LDR tidak berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel LDR sebesar -0.404. Dengan demikian hipotesis menyatakan bahwa LDR berpengaruh negatif. Semakin besar LDR maka DPR akan semakin kecil. Hasil temuan ini mendukung hasil penelitian

Rahmawati (2007). LDR tidak berpengaruh signifikan terhadap DPR karena walaupun tersedia dana cukup banyak, DPR belum tentu akan meningkat apabila terjadi kenaikan inflasi yang mempengaruhi tingkat likuiditasnya.

5. Variabel Ukuran Perusahaan (LnAsset)

Dari hasil penelitian diperoleh nilai signifikan sebesar 0.031 dimana nilai ini signifikan pada tingkat signifikansi 0,05 karena lebih kecil dari 0,05 maka H1 diterima dengan kata lain LnAsset berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel LnAsset sebesar 13,856. Dengan demikian hipotesis yang menyatakan bahwa LnAsset berpengaruh positif terhadap DPR. Pengaruh positif berarti bahwa semakin besar Asset diharapkan semakin besar hasil operasional yang dihasilkan perusahaan sehingga pembayaran dividenpun akan meningkat. LnAsset berpengaruh signifikan terhadap DPR dikarenakan Semua bank yang diteliti merupakan perusahaan besar yang mempunyai banyak dana untuk berinvestasi sehingga perusahaan besar cenderung mempunyai akses yang lebih mudah dalam pasar modal, oleh karena itu perusahaan dapat membayar dividen yang lebih besar dari laba yang dihasilkan perusahaan tersebut dan mengurangi ketergantungan pada pendanaan internal. Hasil ini didukung dengan penelitian yang dilakukan oleh Chasanah (2008) yang menyatakan bahwa semakin besar ukuran perusahaan maka semakin besar pula DPR (Dividend Payout Ratio).

6. Variabel Investasi (Harga Saham)

Dari hasil penelitian diperoleh nilai signifikan sebesar 0,426 dimana nilai ini tidak signifikan pada tingkat signifikansi 0,05 karena lebih besar dari 0,05 maka H1 ditolak dengan kata lain Saham berpengaruh tidak signifikan terhadap DPR. Koefisien regresi untuk variabel Saham sebesar –0,002. Dengan demikian hipotesis yang menyatakan bahwa Investasi berpengaruh negative terhadap Dividend Payout Ratio (DPR). Hubungan negatif karena apabila bank ingin menginvestasikan dananya maka pembayaran dividen akan semakin berkurang. Harga Saham tidak berpengaruh signifikan terhadap DPR karena harga saham pada tahun tersebut sangat berfluktuasi akibat dari dampak krisis mortgage di Amerika yang mempengaruhi perbankan di seluruh dunia diantaranya Indonesia. 7. Variabel Pertumbuhan Laba (Growth EAT)

Dari hasil penelitian diperoleh nilai signifikan sebesar 0,005 dimana nilai ini signifikan pada tingkat signifikansi 0,05 karena lebih kecil dari 0,05 maka H1 diterima dengan kata lain Growth EAT berpengaruh signifikan terhadap DPR. Koefisien regresi untuk variabel Growth EAT sebesar -0,299. Dengan demikian hipotesis yang menyatakan bahwa Pertumbuhan Laba berpengaruh negative terhadap Dividend Payout Ratio (DPR). Hasil penelitian ini menunjukkan bahwa perusahaan yang mengharapkan tingkat pertumbuhan penjualan yang tinggi akan mempertahankan rasio pembayaran dividen yang rendah untuk memperkuat pembiayaan internal. Hasil temuan ini mendukung hasil penelitian Chasanah (2008) dan Rahmawati (2007) menyatakan bahwa pertumbuhan laba berpengaruh negatif terhadap DPR.

KESIMPULAN DAN SARAN Kesimpulan

Dari keseluruhan hasil yang didapat maka dapat diambil kesimpulan bahwa jika dilihat dari pendekatan Fuzzy Logic dengan menggunakan metode Mamdani sebagian besar bank sudah tepat dalam mengambil keputusan untuk menentukan seberapa besar dividen yang harus dikeluarkan. Bank yang paling dominan / yang paling tepat dalam mengambil keputusan adalah Bank Central Asia Tbk (BBCA) tahun 2008-2009 dan Bank Rakyat Indonesia Tbk (BBRI) tahun 2008-2009, hal ini ditunjukkan bahwa hampir seluruh datanya mempunyai kesesuaian dengan pendekatan Fuzzy Logicdengan metode Mamdani hanya terdapat satu variabel saja yang tidak sesuai.

Metode Sugeno dipakai untuk melengkapi dan memperkuat keputusan yang diambil dengan menggunakan metode Mamdani. Sehingga hasil yang diperoleh dengan menggunakan Fuzzy Logic dengan metode Sugeno tidak jauh berbeda dengan Fuzzy Logic. Yang menunjukkan bahwa sebagian besar bank sudah tepat dalam mengambil keputusan untuk menentukan seberapa besar dividen yang harus dikeluarkan. Didalam Metode Mamdani dinyatakan bahwa bank yang paling dominan adalah bank Bank Central Asia Tbk (BBCA) tahun 2008-2009 dan Bank Rakyat Indonesia Tbk (BBRI) tahun 2008-2009. Tetapi didalam metode Sugeno diperkuat dengan menghasilkan satu bank yang paling dominan dan yang paling tepat dalam mengambil keputusan adalah Bank Central Asia Tbk (BBCA) yang ditunjukkan di tahun 2009, dimana seluruh datanya sesuai dengan kebijakan dividen yang diterapkan bank tersebut.

Dari hasil penelitian dengan menggunakan uji F menunjukkan F hitung (3.9) > F tabel (3.5 ) pada tingkat signifikan = 0.05 artinya variable-variabel tersebut secara bersama-sama mempengaruhi dividend payout ratio. Nilai signifikan uji ini (0.038), artinya dengan tingkat kepercayaan (confidence interval) 95% dan dari hasil yang diperoleh tingkat kepercayaan lebih dari 95% yaitu 96.2% (100% - 3.8%), maka kondisi ini menunjukkan secara statistik variable independent mempunyai pengaruh yang signifikan secara serempak terhadap DPR.

Dari hasil penelitian dengan menggunakan uji parsial (uji t) menunjukkan bahwa variabel yang secara signifikan dapat mempengaruhi kebijakan dividen (dividend payout ratio) adalah variabel Ukuran Perusahaan (Ln Asset) dan Pertumbuhan Laba (Growth EAT). Dan diantara kedua variabel tersebut yang paling dominan mempengaruhi kebijakan dividen (dividend payout ratio) adalah variabel Pertumbuhan Laba (Growth EAT).

Saran

Berdasarkan hasil penelitian ini, maka saran yang dapat diberikan oleh penulis adalah: 1. Bagi emiten dan managemen perusahaan sebaiknya mempertimbangkan posisi

Likuiditas (LDR), profitabilitas (ROA & ROE), financial leverage (DER), ukuran perusahaan (LnAsset), investasi (Harga Saham), dan pertumbuhan Laba (Growth EAT) secara bersama-sama dalam menetapkan ratio pembayaran dividen (DPR). Khususnya ukuran perusahaan (LnAsset) dan pertumbuhan Laba (Growth EAT) secara parsial dalam menentukan kebijakan dividen. Serta mempertimbangkan faktor-faktor lain yang dapat mempengaruhi kebijakan dividen (DPR).

2. Bagi para akademis yang tertarik untuk melakukan penelitian lebih lanjut mengenai kebijakan pembayaran dividen, sebaiknya :

Menggunakan alat analisis yang berbeda, menambahkan faktor-faktor lain yang dapat mempengaruhi kebijakan dividen (DPR) atau menambah waktu/periode yang diteliti.

Menganalisis kinerja bank-bank lain misalnya bank-bank yang tergolong dalam bank BUMN, bank swasta atau bank syariah.

Menganalisa perbandingan antara kebijakan dividen yang dibayarkan dan dividen yang ditahan.

Dilakukan kajian bahwa tidak semua hasil penelitian sesuai denga teori yang sudah ada.

Dilakukan kajian tentang pengaruh Inflasi terhadap likuiditas dalam menentukan persentase pembayaran Dividen.

Dilakukan kajian tentang pengaruh Fluktuasi harga Saham terhadap DPR.

DAFTAR PUSTAKA

Atmaja, Lukas Setia. 2003. Managemen Keuangan. Edisi Revisi. Andi. Yogyakarta Budhi, Gregorius S. 2005. Penggunaan Metode Fuzzy e-Covering Untuk Analisa

Market Basket Pada Supermarket. Jurnal Informatika. Vol 6, No. 1, Mei. Chasanah, Amalia Nur. 2008. Faktor-Faktor Yang Mempengaruhi Dividend Payout

Ratio (DPR) Pada Perusahaan Yang Listed Di Bursa Efek Indonesia. Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro, Semarang.

Gitosudarmo, Indriyo dan H. Basri. 2002. Manajemen Keuangan. Edisi Keempat. Cetakan Pertama. BPFE. Yogyakarta.

Hadiwidjaja, Rini. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur Di Indonesia. Tesis Program Pasca Sarjana Magister Manajemen Universitas Sumatera Utara, Medan.

Husnan, Suad dan Enny Pudjiastuti. 1998. Dasar-Dasar Manajemen Keuangan. Edisi Kedua. BPFE, Yogyakarta.

Kumar, Suwendra. 2007. Analisis pengaruh Struktur Kepemilikan, Investment

Opportunity Set (IOS), dan Rasio-Rasio Keuangan Terhadap DPR. Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro, Semarang.

Kusumadewi, Sri. 2002. Analisis & Desain Sistem Fuzzy (Menggunakan Toolbox MATLAB). Graha Ilmu. Yogyakarta.

Kusumadewi, Sri dan H. Purnomo. 2010. Aplikasi Logika Fuzzy Untuk Pendukung Keputusan. Graha Ilmu. Yogyakarta.

Naba, Agus. 2009. Belajar Cepat Fuzzy Logic Menggunakan MATLAB. Andi. Yogyakarta

Rahmawati, Intan. 2007. Faktor-faktor Yang Mempengaruhi Kebijakan Dividen Dan Pengaruhnya Terhadap Nilai Perusahaan Pada Perusahaan-perusahaan Di Bej Periode 2000-2004. Aksioma. Vol 6 No. 1, Juni.

Sudrajat, Elis Hertini dan Andine Astiany. Optimalisasi Waktu Investasi Dengan

Fuzzy Real Option. www.google.com.

Suharli, Michell. 2006. Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, Dan Harga Saham Terhadap Jumlah Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta Periode 2002-2003). Jurnal Maksi. Vol. 6, No. 2, Agustus.

Suhartono. 2004. Pengujian Terhadap Keterkaitan Antara Kebijakan Dividen dan Kebijakan Hutang Secara Simultan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Jakarta. Ventura. Vol 7 No. 1, April.

Sulistiya, Dimas Bagus. 2008. Penerapan Fuzzy Group Support System Untuk Pembuatan Prototip Perangkat Lunak Proses Seleksi Saham Dengan Multi Partisipan. Gematika Jurnal Manajemen Informatika. Vol 9, No. 2, Juni.

Sutrisno. 2001. Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Publik Di Indonesia. Tema, Vol 2, No. 1, Maret. Syahbana, Andi. 2007. Faktor-faktor yang berpengaruh Terhadap Kebijakan

Dividen Pada Perusahaan Manufaktur yang Terdaftar di BEJ Periode 2003-2005. Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro, Semarang.

Walpole, Ronald E. 2000. Pengantar Statistika. Gramedia Pustaka Utama. Jakarta Weston, Fred J and Thomas, E Copeland. 1995, Manajemen Keuangan. Edisi

kesembilan, Jilid 1. Binarupa Aksara, Jakarta. http://www.idx.co.id

http://www.bei.go.id http://www.google.com