PENDAHULUAN

Latar Belakang

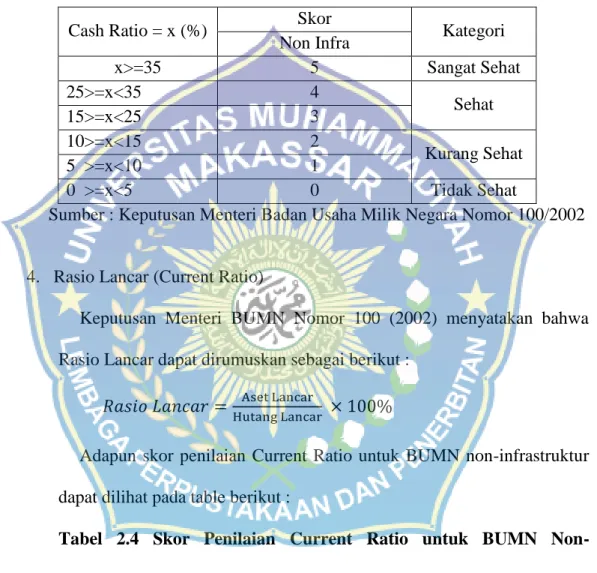

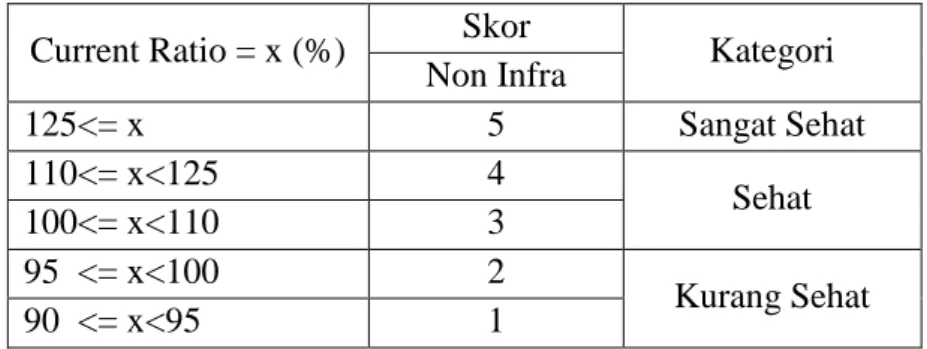

Namun pada hakikatnya hampir semua perusahaan mengalami permasalahan yang sama, yaitu bagaimana cara mengerahkan sumber daya yang dimilikinya secara efektif dan efisien untuk mencapai tujuan bisnis, yaitu memperoleh keuntungan sebesar-besarnya untuk menopang kelangsungan hidup perusahaan. Dari segi likuiditas, Current Ratio pada tahun 2011 adalah sebesar 904,70, pada tahun 2012 Current Ratio sebesar 3,35 yang berarti bahwa Current Ratio perusahaan mengalami penurunan, sedangkan pada tahun 2011 Cash Ratio sebesar 7,34 dan pada tahun 2012 Cash Ratio sebesar 8,43 yang berarti rasio kas perusahaan mengalami peningkatan. Dari segi solvabilitas, pada tahun 2011 rasio total ekuitas terhadap total aset sebesar 35,35, pada tahun 2012 sebesar 36,02 yang berarti rasio ekuitas terhadap total aset perseroan mengalami peningkatan.

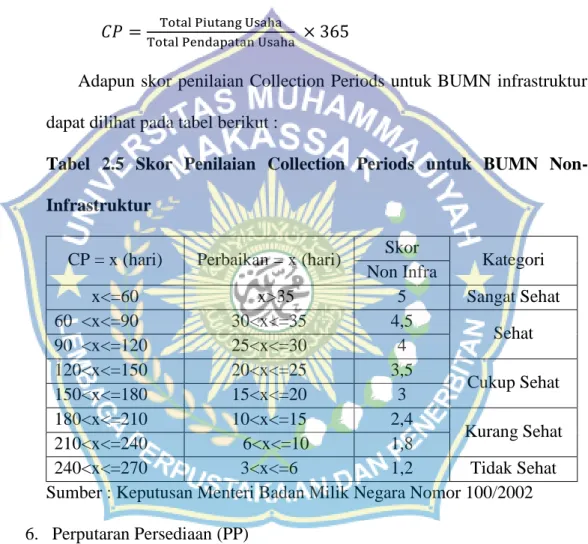

Dari segi aktivitas, total perputaran aktiva (TATO) pada tahun 2011 sebesar 34,71, sedangkan pada tahun 2012 TATO sebesar 36,00 yang berarti. Sedangkan rasio penagihan pada tahun 2011 sebesar 155,31 dan pada tahun 2012 sebesar 9,68 yang berarti periode penagihan perseroan mengalami penurunan. Sedangkan rasio perputaran persediaan pada tahun 2011 sebesar 174,24 sedangkan pada tahun 2012 sebesar 20,00 yang berarti perputaran persediaan perusahaan mengalami penurunan.

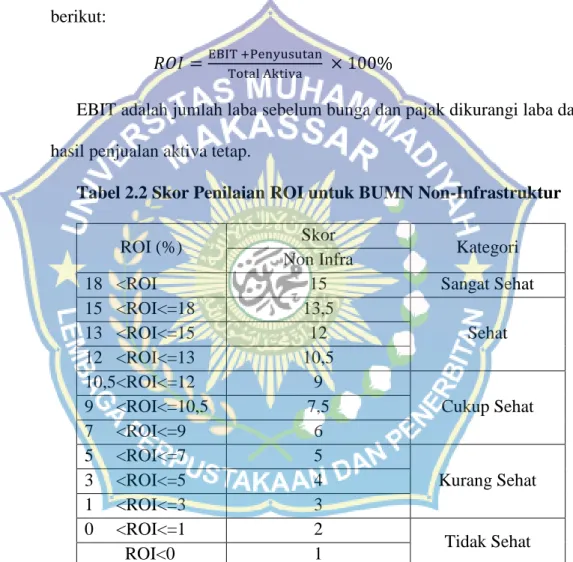

Dari segi profitabilitas pada tahun 2011, rasio ROE pada tahun 2011 sebesar 100, sedangkan pada tahun 2012 sebesar 100 yang berarti ROE perusahaan adalah konstan. Sedangkan rasio ROI pada tahun 2011 sebesar 52,72, sedangkan pada tahun 2011 berarti ROI perusahaan mengalami peningkatan.

Rumusan Masalah

Tujuan dan Manfaat Penelitian

TINJAUAN PUSTAKA

Kinerja Keuangan Perusahaan

Analisis komparatif laporan keuangan merupakan suatu teknik analisis dengan membandingkan laporan keuangan dua periode atau lebih yang menunjukkan perubahan-perubahannya, baik dalam jumlah (mutlak) maupun dalam persentase (relatif). Analisis tren (posisi trend), merupakan teknik analisis untuk mengetahui apakah kondisi keuangan cenderung menunjukkan kenaikan atau penurunan. Analisis persentase berdasarkan komponen (umum dan ukuran), merupakan teknik analisis untuk mengetahui persentase investasi pada setiap aset terhadap total atau total aset dan liabilitas.

Analisis sumber dan penggunaan modal kerja merupakan teknik analisis untuk mengetahui jumlah sumber dan penggunaan modal kerja dalam dua periode perbandingan. Analisis sumber dan penggunaan kas merupakan suatu teknik analisis untuk mengetahui kondisi kas beserta penyebab perubahan kas pada suatu periode tertentu. Analisis Rasio Keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan antara pos-pos tertentu dalam neraca dan laporan laba rugi, baik secara individual maupun simultan.

Analisis Perubahan Laba Kotor merupakan teknik analisis untuk mengetahui posisi laba dan penyebab perubahan laba. Analisis titik impas merupakan suatu teknik analisis untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian.

Pengertian Analisa Laporan Keuangan

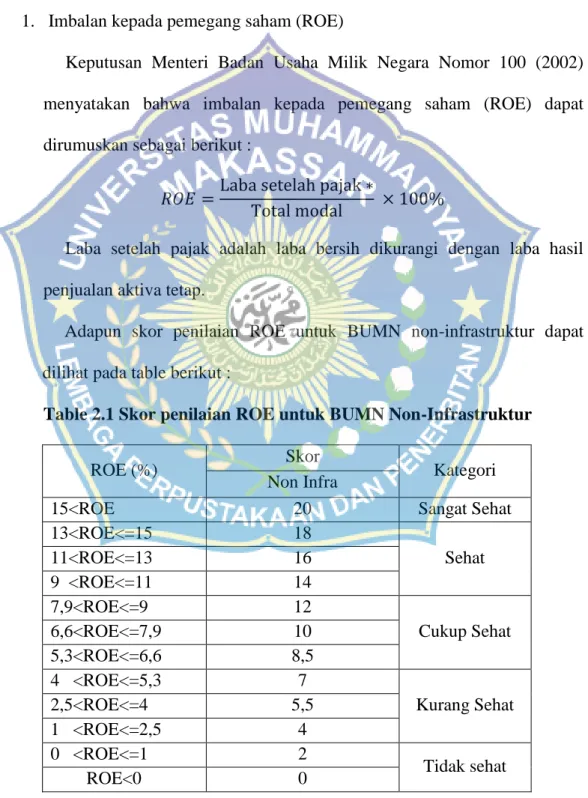

Keputusan Menteri Badan Usaha Milik Negara Nomor menyatakan bahwa imbal hasil kepada pemegang saham (ROE) dapat dirumuskan sebagai berikut. Nomor Keputusan Menteri BUMN menyebutkan rasio total modal sendiri terhadap total aset (TMS terhadap TS) dapat dirumuskan sebagai berikut. Berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara, penilaian kinerja perusahaan BUMN pada aspek keuangan dilakukan dengan cara: melihat berbagai hubungan.

Seperti halnya Badan Usaha Milik Negara (BUMN), semua menilai kinerjanya menggunakan tiga alat analisis di atas. Pedoman tersebut tertuang dalam Keputusan Menteri Badan Usaha Milik Negara Nomor: Kep-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara. Rasio kas tahun 2011 adalah (7,34% atau 0,07) berdasarkan salinan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Solvabilitas Badan Usaha Milik Negara yang dapat dilihat pada daftar skor penilaian untuk cash ratio mendapat skor 1 karena berada pada level bawah (5> .=x<10).

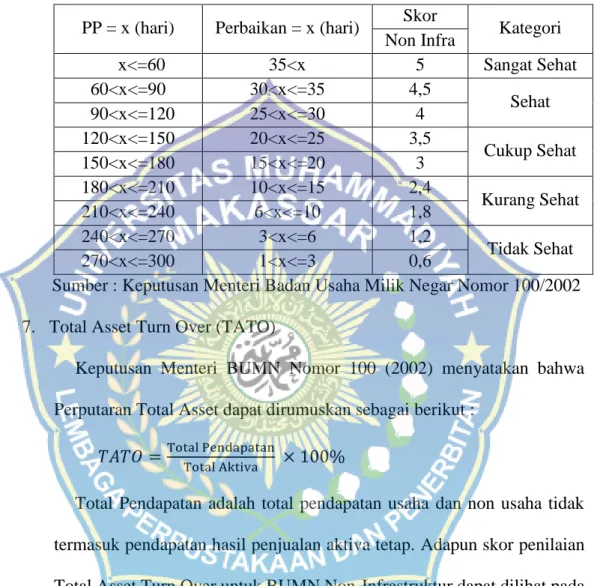

Dan berdasarkan salinan keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara, maka papan skor penilaian perputaran total aset hanya sebesar tingkat terbawah dengan skor 2. Periode Collectin tahun 2012 adalah (9,68 atau 26,53) dan berdasarkan salinan Keputusan Menteri Badan Usaha Milik Negara nomor: KEP-. 100/MBU/2002 tentang penilaian tingkat kesehatan badan usaha milik negara, lihat daftar skor penilaian Collectin Period diperoleh skor 5 karena diatas (x>35).

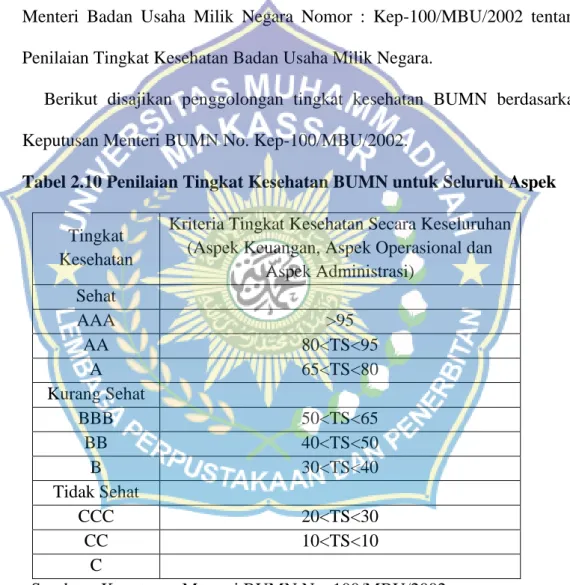

Berdasarkan salinan keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara Ditinjau dari Rasio Perputaran Persediaannya, ditetapkan bahwa Perputaran Persediaan pada tahun 2011 dikategorikan PP perusahaan cukup sehat, sedangkan tahun 2012 dikategorikan pada tahun 2011 PP perusahaan sangat sehat. ROE tahun 2011 adalah (100% atau 1) dan didasarkan pada salinan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara. Hal ini terlihat dari Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002 dilihat dari sisi hubungan saat ini yang masuk dalam kategori tidak sehat.

Hal ini terlihat dari Surat Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, dilihat dari sisi cash rasio masuk dalam kategori tidak sehat. Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU/2002, dilihat dari segi cash rasio dikategorikan sangat sehat. Dan berdasarkan salinan Keputusan Menteri Badan Usaha Milik Negara Nomor: KEP-100/MBU Tahun 2002 tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara, peringkat penilaian perputaran total aset hanya berada pada peringkat teratas. level terendah dengan skor 2.

Berdasarkan nilai tingkat perputaran saham pada periode tersebut maka dapat disimpulkan bahwa tingkat perputaran saham PT.PLN (Persero) APD Makassar ditunjukkan dengan salinan keputusan Menteri Badan Usaha Milik Negara, nomor: KEP - 100 /MBU/2002 tentang penilaian tingkat kesehatan badan usaha milik negara ditinjau dari rasio perputaran persediaan, diketahui bahwa pada tahun 2011, perputaran persediaan masuk dalam kategori PP perusahaan cukup sehat, sedangkan pada tahun 2012 dikategorikan PP perusahaan cukup sehat. Berdasarkan salinan keputusan Menteri Badan Usaha Milik Negara nomor: KEP-100/MBU/2002 tentang penilaian tingkat kesehatan ditinjau dari segi keuangan pada tahun 2011 dinyatakan tidak sehat karena termasuk dalam predikat.

Tujuan dan Manfaat Laporan Keuangan

Analisis Rasio Keuangan

Menurut Pribadi (2008), rasio keuangan diartikan sebagai indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi suatu angka dengan angka lainnya. Menurut Jumingan (2006) analisis rasio keuangan adalah suatu analisis dengan cara membandingkan suatu item laporan dengan item laporan keuangan lainnya, baik secara individual maupun kolektif, guna mengetahui hubungan antar item tertentu, baik dalam neraca maupun dalam laporan laba. dan kerugian. Rasio menggambarkan hubungan dan perbandingan antara jumlah tertentu dalam satu item laporan keuangan dengan jumlah lain dalam item laporan keuangan lainnya.

Pihak-pihak yang Menggunakan Laporan Keuangan

Jenis-jenis Rasio Keuangan

- Penilaian Kesehatan BUMN

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan aset yang dimiliki perusahaan. Rasio ini merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aset. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupee modal ekuitas yang dijadikan jaminan utang.

Rasio ini merupakan bagian dari rasio aktivitas yang mengukur seberapa efektif perusahaan memanfaatkan seluruh sumber daya yang dimilikinya. Harahap (2008) menyatakan bahwa rasio ini menunjukkan berapa kali nilai aset berputar jika diukur dengan volume penjualan. Harahap (2008) menyatakan rasio ini menggambarkan kemampuan perusahaan dalam memperoleh laba melalui seluruh kemampuan dan sumber daya yang ada seperti aktivitas penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan lain sebagainya.

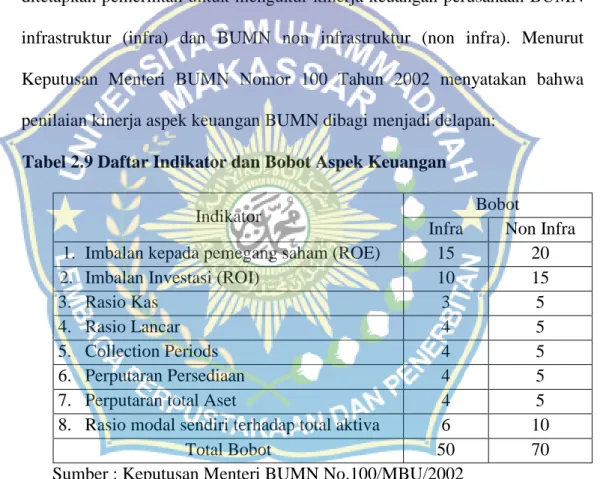

Harahap (2008) mengatakan bahwa rasio ini menunjukkan berapa persentase laba bersih yang dicapai jika diukur dari modal pemilik. Rasio ini menunjukkan kemampuan modal yang ditanamkan pemilik dalam menghasilkan laba bersih yang merupakan bagian pemilik. Hasil penilaian total aset turnover BUMN non infrastruktur dapat dilihat pada tabel berikut.

Skor penilaian rasio total modal sendiri terhadap total aset pada BUMN non infrastruktur dapat dilihat pada tabel berikut: Tabel 2.8 Skor penilaian TMS terhadap TA pada BUMN non infrastruktur.

Kerangka Pikir

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Metode Pengumpulan Data

Teknik observasi dilakukan dengan melakukan observasi langsung pada saat kegiatan pengolahan data berkaitan dengan kebutuhan informasi perusahaan.

Jenis dan Sumber Data

Data sekunder yaitu data yang diperoleh dari perusahaan atau instansi terkait untuk melengkapi data yang berkaitan dengan pembahasan proposal ini.

Populasi dan Sampel

Metode Analisis

Bertanggung jawab atas tersedianya fungsi SCADA, Teknologi Informasi dan Telekomunikasi yang andal, perencanaan, pemeliharaan, pengelolaan dan pengembangan sistem SCADA dan Telekomunikasi sesuai tujuan kinerja yang ditetapkan untuk mendukung keandalan dan keamanan distribusi tenaga listrik. Mengevaluasi pemeliharaan dan pengembangan SCADA, Teknologi Informasi dan telekomunikasi untuk mendukung keandalan distribusi tenaga listrik. Memantau pekerjaan fisik pembangunan dan pengembangan GFD serta Keypoint manual dan jarak jauh (LBS, Recloser) untuk meningkatkan keandalan distribusi listrik.

Bertanggung jawab atas ketersediaan perangkat keras, perangkat lunak, dan fungsi telekomunikasi sistem SCADA/DMS yang andal di pusat kendali, serta memelihara, mengelola dan mengembangkan perangkat keras, perangkat lunak, dan sistem telekomunikasi sistem SCADA/DMS untuk mendukung keandalan dan keamanan distribusi tenaga listrik. Mengawasi pelaksanaan pekerjaan fisik pembangunan dan pengembangan stasiun induk dan teknologi informasi untuk meningkatkan keandalan distribusi tenaga listrik. Bertanggung jawab memastikan tersedianya fungsi SCADA yang andal (RTU, RTU Wiring, UPS, Genset, RTU Workshop), memelihara, mengelola dan mengembangkan sistem RTU SCADA untuk mendukung keandalan dan keamanan distribusi tenaga listrik.

Menyiapkan prakiraan beban (load Forecasts) untuk jaringan distribusi dan rencana kebutuhan listrik daerah tersebut untuk memenuhi kebutuhan perencanaan pengembangan sistem. Melaksanakan pekerjaan fisik pembangunan dan pengembangan stasiun induk dan teknologi informasi untuk meningkatkan keandalan distribusi tenaga listrik. Melaksanakan pekerjaan perbaikan dan pemeliharaan gardu induk dan teknologi informasi untuk menjaga keandalan distribusi tenaga listrik.

Bertanggung jawab atas pemeliharaan RTU, RTU Wiring, UPS, Genset, Bengkel RTU untuk menunjang kehandalan dan keamanan distribusi tenaga listrik. Bertanggung jawab melakukan perbaikan pemeliharaan pengoperasian peripheral (Rutin Maintenance, Cubicle Motorise, Electromechanical Motorise, ACO/SACO, Rectifier Battery, HFD, Platine RC, Wiring cell 20 kV dan Peripheral workshop) sesuai dengan target kinerja yang ditetapkan untuk menunjang keandalan dan keselamatan distribusi listrik. Pengendalian pekerjaan fisik konstruksi manual dan jarak jauh serta pengembangan GFD dan Keypoint (LBS, Recloser) untuk meningkatkan keandalan distribusi listrik.

Bertanggung jawab membuat/menerbitkan buku evaluasi penyaluran tenaga listrik Tegangan Menengah 20 kV untuk bahan evaluasi dan informasi bagi unit/sektor yang memerlukannya. Membuat standing procedure (SOP) untuk menjamin distribusi listrik untuk acara pemerintahan dan acara penting lainnya. Memantau data gangguan dan pemeliharaan usaha penyaluran tenaga listrik Tegangan Menengah 20 kV untuk ringkasan data usaha penyaluran tenaga listrik Tegangan Menengah 20 Kv.

Membuat prakiraan beban (load Forecasting) jaringan distribusi dan rencana kebutuhan listrik daerah untuk memenuhi kebutuhan perencanaan pengembangan sistem. Dapat disimpulkan bahwa kesehatan PT PLN (Persero) APD Makassar periode 2011-2012 ditinjau dari rasio likuiditasnya termasuk dalam kategori tidak sehat.

GAMBARAN UMUM OBJEK PENELITIAN 36