Setelah pengakuan awal, aset tetap dinilai sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi kerugian penurunan nilai. Perusahaan menilai pada setiap tanggal pelaporan apakah terdapat indikasi suatu aset mengalami penurunan nilai. Jika jumlah tercatat suatu aset melebihi jumlah terpulihkannya, maka aset tersebut mengalami penurunan nilai dan jumlah tercatat aset tersebut dikurangi menjadi jumlah terpulihkannya.

Kerugian penurunan nilai yang diakui pada periode sebelumnya dibalik hanya jika terdapat perubahan asumsi yang digunakan untuk menentukan jumlah terpulihkan aset sejak kerugian penurunan nilai terakhir diakui. Jumlah kenaikan tersebut tidak boleh melebihi nilai tercatat setelah dikurangi penyusutan jika tidak ada kerugian penurunan nilai yang diakui atas aset tersebut pada tahun sebelumnya. Aset hak pakai harus diuji penurunan nilainya jika terdapat indikasi penurunan nilai, misalnya pada aset yang dimiliki.

Kerugian yang timbul akibat penurunan nilai diakui pada laporan laba rugi dan penghasilan komprehensif lain. Perusahaan menilai pada setiap tanggal pelaporan apakah terdapat bukti obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan. Jika terdapat bukti obyektif bahwa kerugian penurunan nilai telah terjadi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan (tidak termasuk kerugian kredit masa depan yang belum terjadi).

Perusahaan terlebih dahulu menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang tidak signifikan secara individual. Pada tanggal 30 September 2020 dan 31 Desember 2019, manajemen Perusahaan berkeyakinan bahwa seluruh piutang usaha dapat tertagih sehingga tidak diperlukan penyisihan kerugian penurunan nilai. Penurunan nilai terjadi ketika nilai tercatat suatu aset atau UPK lebih tinggi dari jumlah terpulihkan, yaitu nilai yang lebih tinggi antara nilai wajar dikurangi biaya penjualan dan nilai pakai.

INVESTASI JANGKA PENDEK

Manajemen telah mengasuransikan stok di atas terhadap risiko kebakaran, kerusakan, bencana alam, kerusuhan dan risiko lainnya. Pada tanggal 30 September 2020 dan 31 Desember 2019, manajemen Perseroan berkeyakinan bahwa tidak terdapat situasi atau keadaan lain yang mengindikasikan penurunan nilai aset tetap. Aset tetap, kecuali tanah dan aset dalam penyelesaian, diasuransikan terhadap risiko kebakaran, kerusakan, bencana alam, kerusuhan dan risiko lainnya dengan nilai pertanggungan sebesar Rp2.476.563 pada tanggal 30 September 2020.

Pada tanggal 30 September 2020, manajemen Perusahaan berpendapat tidak terdapat situasi atau keadaan yang mengindikasikan penurunan nilai hak pakai. Biaya penyusutan aset hak pakai diatribusikan sebagai biaya penjualan pada laporan laba rugi dan penghasilan komprehensif lain (catatan 19). Jangka waktu pembayaran kepada pemasok berkisar antara 1 (satu) sampai dengan 3 (tiga) bulan sejak tanggal pembelian.

Perusahaan telah menandatangani beberapa perjanjian sewa ruang gerai dan gudang jangka panjang yang umumnya berlaku selama lima (5) tahun. Perusahaan juga telah menandatangani beberapa perjanjian sewa tanah jangka panjang yang digunakan untuk pembangunan gerai yang umumnya berlaku selama dua puluh lima (25) tahun.

PERPAJAKAN Utang pajak terdiri dari

Beban pajak penghasilan - tahun berjalan - 107.828 Jumlah beban pajak penghasilan - tahun berjalan - 107.828 Beban (manfaat) pajak penghasilan - ditangguhkan. Rekonsiliasi antara laba sebelum pajak penghasilan yang disajikan pada laporan laba rugi komprehensif dengan penghasilan kena pajak pada tanggal 30 September 2020 dan 31 Desember 2019 adalah sebagai berikut: (lanjutan). Berdasarkan Rapat Umum Pemegang Saham Luar Biasa, para pemegang saham menyetujui rencana manajemen untuk melaksanakan pembelian kembali saham beredar perseroan dengan jumlah pembelian kembali sebanyak-banyaknya Rp 400.000 termasuk biaya transaksi, biaya perantara dan biaya-biaya lain yang berkaitan dengan pembelian kembali saham perseroan atau sebagai sebanyak-banyaknya saham atau 8% dari seluruh saham Perseroan yang ditempatkan dan disetor penuh, secara bertahap sampai dengan tanggal 15 Maret 2017.

Sampai dengan berakhirnya masa pembelian kembali saham beredar, Perseroan telah membeli seluruh saham milik sendiri dengan harga pembelian Rp. 339.861, yang disajikan sebagai rekening “Saham Treasuri”.

MODAL SAHAM DAN SAHAM TREASURI (lanjutan) Saham Treasuri (lanjutan)

SALDO LABA

PENDAPATAN

BEBAN POKOK PENJUALAN BARANG BELI PUTUS

SEGMEN OPERASI

TUJUAN DAN KEBIJAKAN RISIKO MANAJEMEN KEUANGAN

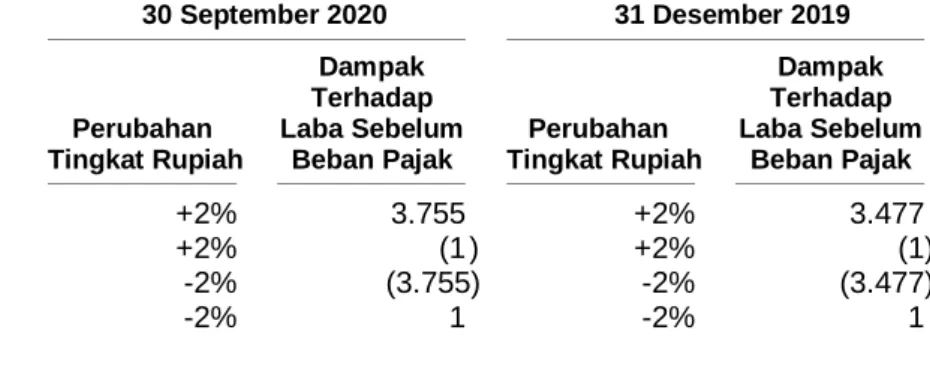

Instrumen keuangan utama Perusahaan terdiri dari kas dan setara kas, deposito berjangka, investasi jangka pendek, piutang usaha, piutang lain-lain, uang jaminan tertentu, aset tetap lainnya, utang usaha, utang lain-lain dan akrual. Risiko pasar adalah risiko dimana nilai wajar arus kas masa depan suatu instrumen keuangan akan berfluktuasi sebagai akibat dari perubahan harga pasar. Harga pasar melibatkan dua jenis risiko: risiko suku bunga dan risiko nilai tukar.

Instrumen keuangan yang terkena dampak risiko pasar antara lain kas dan setara kas, deposito berjangka, investasi jangka pendek, piutang lain-lain, dan utang lain-lain. Risiko nilai tukar mata uang asing adalah risiko dimana nilai wajar arus kas masa depan akan berfluktuasi akibat perubahan nilai tukar mata uang asing. Perusahaan dipengaruhi oleh risiko perubahan nilai tukar mata uang asing, khususnya yang berkaitan dengan kas dan setara kas, deposito berjangka, investasi jangka pendek, piutang lain-lain dan utang lain-lain dalam mata uang dolar AS dan dolar Singapura.

Perusahaan mengelola risiko ini dengan secara selektif menempatkan investasi pada instrumen keuangan yang memberikan tingkat pengembalian investasi yang cukup tinggi, sehingga risiko fluktuasi mata uang dapat dikompensasi dengan tingkat pengembalian investasi pada beberapa mata uang asing yang dimilikinya. Risiko kredit adalah risiko bahwa pihak lawan transaksi tidak akan memenuhi kewajibannya berdasarkan instrumen keuangan atau kontrak dengan pelanggan, yang akan mengakibatkan kerugian finansial. Instrumen keuangan perusahaan yang dapat mewakili risiko kredit adalah kas dan setaranya, deposito berjangka, piutang usaha, piutang lain-lain, surat berharga tertentu dan investasi keuangan jangka pendek.

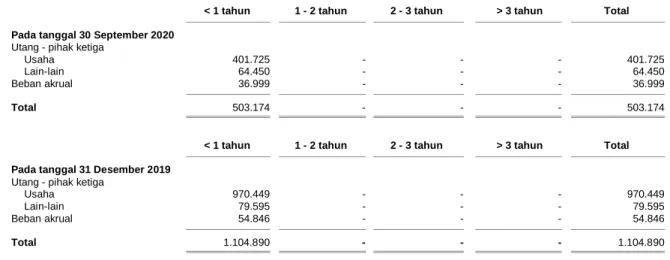

Risiko kredit pada posisi lancar dan simpanan dikelola oleh manajemen sesuai dengan kebijakan perusahaan. Pada tanggal neraca, eksposur maksimum Perusahaan terhadap risiko kredit adalah sebesar nilai tercatat setiap kategori aset keuangan yang disajikan dalam laporan posisi keuangan. Risiko likuiditas merupakan risiko yang timbul jika posisi arus kas menunjukkan pendapatan jangka pendek tidak cukup untuk menutupi pengeluaran jangka pendek.

Perusahaan mengelola risiko likuiditas dengan menjaga kecukupan kas dan surat berharga agar Perusahaan dapat memenuhi kewajiban Perusahaan untuk operasi normal Perusahaan. Selain itu, Perseroan juga terus memantau proyeksi dan arus kas aktual, serta memantau tanggal jatuh tempo aset dan liabilitas keuangan. Tidak ada perubahan tujuan, kebijakan maupun proses pada tahun yang berakhir pada tanggal 30 September 2020 dan 31 Desember 2019.

INSTRUMEN KEUANGAN

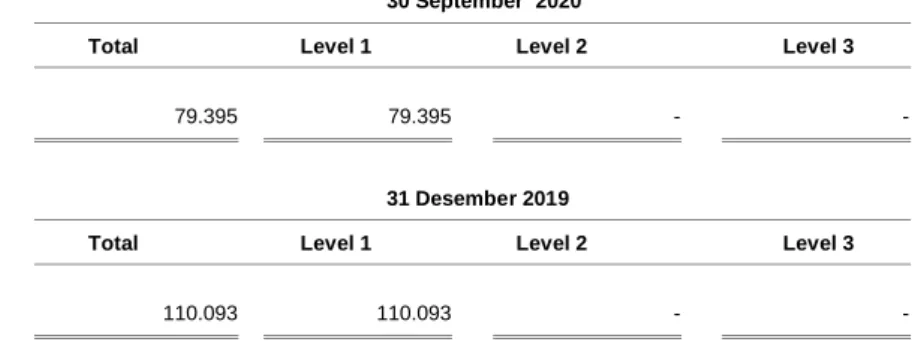

Kebijakan perusahaan adalah mempertahankan struktur permodalan yang sehat untuk memastikan akses terhadap pendanaan dengan biaya yang wajar. Pada tanggal 30 September 2020 dan 31 Desember 2019, nilai tercatat aset dan liabilitas keuangan mendekati nilai wajarnya sebagai berikut: (lanjutan). Seluruh liabilitas keuangan di atas merupakan liabilitas jangka pendek yang akan jatuh tempo dalam waktu dua belas (12) bulan sehingga nilai tercatat liabilitas keuangan tersebut kurang lebih mencerminkan nilai wajarnya.

Aset tidak lancar tanpa bunga dinilai sebesar nilai kini dari estimasi arus kas masuk atau arus keluar di masa depan dengan menggunakan suku bunga pasar yang tersedia untuk instrumen yang kurang lebih serupa. Nilai wajar aset keuangan ini diestimasi dengan menggunakan teknik penilaian wajar dengan nilai input pasar yang dapat diobservasi. Aset dan liabilitas keuangan diklasifikasikan secara keseluruhan berdasarkan tingkat input terendah yang signifikan untuk pengukuran nilai wajar.

Penilaian dampak signifikan dari masukan tertentu terhadap pengukuran nilai wajar memerlukan pertimbangan dan dapat mempengaruhi penilaian aset dan liabilitas yang diukur dan penempatannya dalam hierarki nilai wajar. Bukti terbaik mengenai nilai wajar adalah harga kuotasi di pasar aktif. Ketika pasar suatu instrumen keuangan tidak aktif, entitas menentukan nilai wajarnya menggunakan metode penilaian.

Tujuan penggunaan metode penilaian adalah untuk menentukan harga transaksi yang terbentuk pada tanggal pengukuran dalam suatu transaksi bursa yang wajar dengan pertimbangan bisnis normal. Metode penilaian mencakup penggunaan harga dalam transaksi pasar wajar terkini antara pihak yang berpengetahuan dan berkeinginan, jika tersedia, referensi terhadap nilai wajar terkini dari instrumen lain yang secara substansial serupa, dan analisis arus kas yang didiskontokan. Jika terdapat metode penilaian yang umum digunakan oleh pelaku pasar untuk menentukan harga suatu instrumen dan metode tersebut telah terbukti memberikan estimasi yang andal atas harga yang diperoleh dari transaksi pasar aktual, maka entitas harus menggunakan metode tersebut.

Metode penilaian yang dipilih memanfaatkan masukan pasar secara maksimal dan sesedikit mungkin bergantung pada masukan spesifik entitas. Perusahaan secara berkala mengkaji metode penilaian dan menguji validitasnya terhadap harga dari transaksi pasar terkini yang dapat diobservasi untuk instrumen yang sama (yaitu tanpa modifikasi dan pengemasan ulang) atau terhadap data pasar yang tersedia dan dapat diobservasi. Untuk tahun yang berakhir pada tanggal 30 September 2020 dan 31 Desember 2019, tidak terdapat peralihan antar tingkat pengukuran nilai wajar.