Slide OCW Universitas Indonesia Oleh : Dwi Martani

Departemen Akuntansi FEUI

PERUBAHAN KEBIJAKAN AKUNTANSI, ESTIMASI DAN KOREKSI KESALAHAN

Akuntansi Keuangan 2 - Pertemuan 14

A g en d a A g en d a

Latar belakang Latar belakang

Kebijakan Akuntansi Kebijakan Akuntansi Perubahan

Estimasi Akuntansi Perubahan

Estimasi Akuntansi Kesalahan

Kesalahan

Penerapan tidak Praktis

Penerapan tidak

Praktis

Tujuan

Menentukan kriteria dalam pemilihan dan perubahan kebijakan akuntansi.

Perlakuan akuntansi dan pengungkapan atas:

Perubahan kebijakan

Perubahan estimasi

Koreksi kesalahan

Meningkatkan relevansi, keandalan, dan daya banding laporan keungan.

Pengungkapan kebijakan kecuali untuk perubahan kebijakan akuntansi diatur dalam PSAK 1.

Latar Belakang

Latar

Belakang

Ruang Lingkup

Ruang Lingkup

Penerapan PSAK 25:

1. Pemilihan dan Penerapan Kebijakan Akuntansi 2. Akuntansi untuk

a. Perubahan kebijakan akuntansi, b. Perubahan estimasi akuntansi, dan c. Koreksi kesalahan periode lalu.

Dampak pajak akibat koreksi kesalahan dan penyesuaian retrospektif perubahan kebijakan akuntansi diperlakukan dan diungkapkan sesuai dengan PSAK 46: Akuntansi Pajak Penghasilan.

Konsep Materialitas

Kelalaian untuk mencantumkan atau kesalahan adalah material jika, baik secara sendiri maupun bersama, dapat

memengaruhi keputusan ekonomi pengguna laporan keuangan.

Kelalaian untuk mencantumkan atau kesalahan adalah material jika, baik secara sendiri maupun bersama, dapat

memengaruhi keputusan ekonomi pengguna laporan keuangan.

Materialitas bergantung pada ukuran dan sifat dalam mencatat tersebut dengan

memperhatikan kondisi terkait.

Materialitas bergantung pada ukuran dan sifat dalam mencatat tersebut dengan

memperhatikan kondisi terkait.

Ukuran atau sifat pos laporan keuangan, atau gabungan dari keduanya, dapat Ukuran atau sifat pos laporan keuangan,

atau gabungan dari keduanya, dapat

Penilaian apakah kelalaian- pencantuman atau kesalahan- pencatatan dapat memengaruhi keputusan ekonomi pemakai, dan menjadi material, memerlukan pertimbangan karakteristik pemakai tersebut.

Penilaian tersebut

mempertimbangkan bagaimana pemakai diperkirakan

terpengaruh secara rasional dalam pengambilan keputusan ekonomi.

Materialitas

Materialitas

Kebijakan Akuntansi

Definisi:

Kebijakan akuntansi adalah prinsip, dasar, konvensi, peraturan dan praktik tertentu yang diterapkan entitas dalam penyusunan dan penyajian laporan keuangan.

Akan mempengaruhi pengakuan,

pengukuran dan penyajian atas elemen

seperti aset, liabilitas, ekuitas, pendapatan

dan beban, pada laporan keuangan.

Kebijakan Akuntansi

Pengakuan Pengakuan

Kebijakan akuntansi yang dipilih oleh entitas harus dapat menjelaskan

Berapa banyak yang diakui

Kapan dan kondisi seperti apa diakui

Bagaimana disajikannya di Laporan Keuangan

Pengukuran Pengukuran

Penyajian

Penyajian

Penetapan Kebijakan Akuntansi Penetapan Kebijakan Akuntansi

PSAK SPESIFIK

TIDAK ADA PSAK SPESIFIK

Pertimbangan dalam Penerapan

Pertimbangan dalam Penerapan

Konsistensi penerapan kebijakan Konsistensi penerapan kebijakan

Entitas memilih dan menerapkan kebijakan akuntansi secara konsisten untuk transaksi, peristiwa dan kondisi lainnya yang serupa,

– kecuali PSAK secara spesifik mengatur atau mengizinkan pengelompokan pos-pos dengan kebijakan akuntansi berbeda adalah hal tepat.

Jika PSAK mengatur atau mengizinkan pengelompokkan tersebut,

– Maka kebijakan akuntansi yang tepat dipilih dan diterapkan

Entitas mengubah suatu kebijakan akuntansi hanya jika perubahan tersebut:

Dipersyaratkan oleh suatu PSAK; atau

Menghasilkan laporan keuangan yang memberikan informasi yang andal dan lebih relevan tentang dampak transaksi,

peristiwa atau kondisi lainnya terhadap posisi keuangan, kinerja keuangan atau arus kas entitas.

Pengguna perlu membandingkan laporan keuangan dari satu periode ke periode sehingga penerapan kebijakan yang konsisten diperlukan

Perubahan Kebijakan Akuntansi

Perubahan Kebijakan Akuntansi

Bukan merupakan perubahan kebijakan akuntansi:

1. penerapan suatu kebijakan akuntansi untuk transaksi, peristiwa atau kondisi lainnya yang berbeda secara substansi daripada yang terjadi sebelumnya; dan

2.

penerapan suatu kebijakan akuntansi baru untuk transaksi, peristiwa atau kondisi lainnya yang tidak pernah terjadi sebelumnya atau tidak material.

Penerapan awal penilaian aset sesuai PSAK 16: Aset Tetap atau PSAK 19: Aset Tidak Berwujud adalah suatu perubahan dalam kebijakan akuntansi yang berhubungan dengan suatu revaluasi sesuai dengan PSAK 16 atau Bukan Kebijakan Akuntansi

Bukan Kebijakan Akuntansi

Penerapan Perubahan Kebijakan Akuntansi bergantung kepada:

1. Entitas mencatat perubahan kebijakan akuntansi akibat dari penerapan awal suatu PSAK sebagaimana yang diatur dalam ketentuan transisi dalam PSAK tersebut, jika ada;

2. Jika tidak ada ketentuan transisi atau perubahan kebijakan dilakukan secara sukarela maka entitas menerapkan perubahan tersebut secara retrospektif.

Penerapan retrospektif suatu perubahan kebijkan akuntansi baru adalah koreksi pengakuan, pengukuran, transaksi, peristiwa dan kondisi lain

seolah-olah kebijakan tersebut telah diterapkan.

Penyajian kembali retrospektif adalah koreksi pengakuan, pengukuran, dan pengungkapan jumlah unsur-unsur laporan keuangan seolah-olah

Penerapan retrospektif suatu perubahan kebijkan akuntansi baru adalah koreksi pengakuan, pengukuran, transaksi, peristiwa dan kondisi lain

seolah-olah kebijakan tersebut telah diterapkan.

Penyajian kembali retrospektif adalah koreksi pengakuan, pengukuran, dan pengungkapan jumlah unsur-unsur laporan keuangan seolah-olah

Penerapan Perubahan Kebijakan

Penerapan Perubahan

Kebijakan

Pendekatan Pelaporan Perubahan Kebijakan Akuntansi (Kieso et al.)

1.

Entitas melaporkan dampak kumulatif atas perubahan kebijakan pada laporan keuangan tahun berjalan. Entitas tidak melakukan perubahan pada laporan keuangan tahun sebelumnya.

2.

Entitas melakukan perubahan secara retrospektif. Entitas melakukan penyesuaian laporan keuangan tahun sebelumnya dan menunjukkan dampak kumulatif sebagai penyesuaian pada laba ditahan awal tahun berjalan.

3.

Entitas melakukan perubahan secara prospektif (di masa depan). Entitas

tidak melakukan penyesuaian pada neraca awal untuk merefleksikan

perubahan kebijakan.

Ketika perubahan kebijakan akuntansi diterapkan secara retrospektif, maka entitas menyesuaikan:

Saldo awal setiap komponen ekuitas yang terpengaruh untuk periode sajian paling awal.

Jumlah komparatif lainnya diungkapkan untuk setiap periode sajian seolah-olah kebijakan akuntansi baru tersebut sudah diterapkan sebelumnya

1 2

Penerapan Retrospektif

Penerapan Retrospektif

… ketika penerapan retrospektif disyaratkan, maka perubahan kebijakan akuntansi diterapkan secara

retrospektif, kecuali sepanjang tidak praktis untuk menentukan dampak spesifik periode atau

dampak kumulatif periode tersebut …

! Keterbatasan

Penerapan Retrospektif

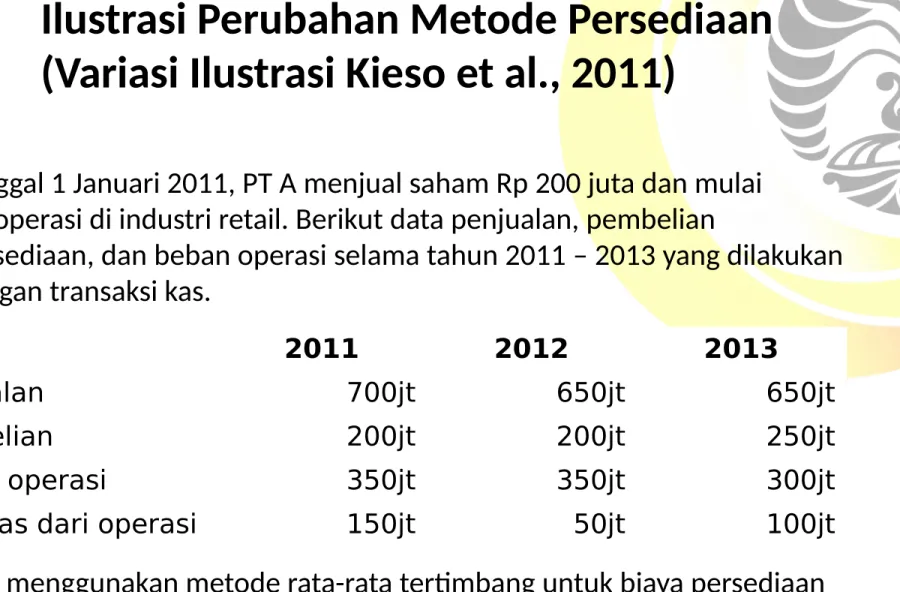

Ilustrasi Perubahan Metode Persediaan (Variasi Ilustrasi Kieso et al., 2011)

Tanggal 1 Januari 2011, PT A menjual saham Rp 200 juta dan mulai beroperasi di industri retail. Berikut data penjualan, pembelian

persediaan, dan beban operasi selama tahun 2011 – 2013 yang dilakukan dengan transaksi kas.

2011 2012 2013

Penjualan 700jt 650jt 650jt

Pembelian 200jt 200jt 250jt

Beban operasi 350jt 350jt 300jt

Arus kas dari operasi 150jt 50jt 100jt

PT A menggunakan metode rata-rata tertimbang untuk biaya persediaan

sebelum 1 Januari 2013 dan menerapkan metode FIFO sejak tahun 2013.

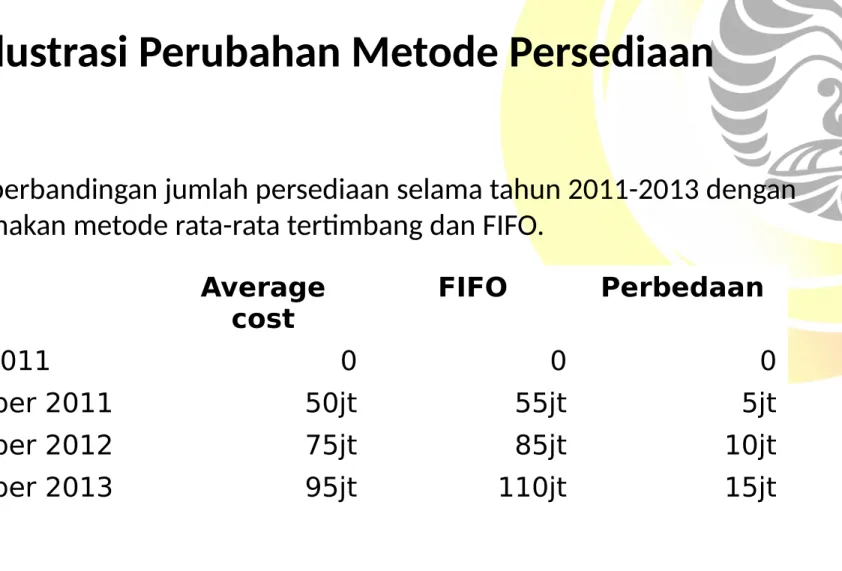

Ilustrasi Perubahan Metode Persediaan

Berikut perbandingan jumlah persediaan selama tahun 2011-2013 dengan menggunakan metode rata-rata tertimbang dan FIFO.

Average cost

FIFO Perbedaan

1 Januari 2011 0 0 0

31 Desember 2011 50jt 55jt 5jt

31 Desember 2012 75jt 85jt 10jt

31 Desember 2013 95jt 110jt 15jt

Ilustrasi Perubahan Metode Persediaan

Berikut perbandingan COGS selama tahun 2011-2013 dengan menggunakan metode rata-rata tertimbang dan FIFO.

Average cost FIFO Perbedaan

2011 150jt 145jt 5jt

2012 225jt 220jt 5jt

2013 230jt 225jt 5jt

Informasi Laba Per Saham tidak disyaratkan dalam laporan laba-rugi.

Dampak pajak diabaikan

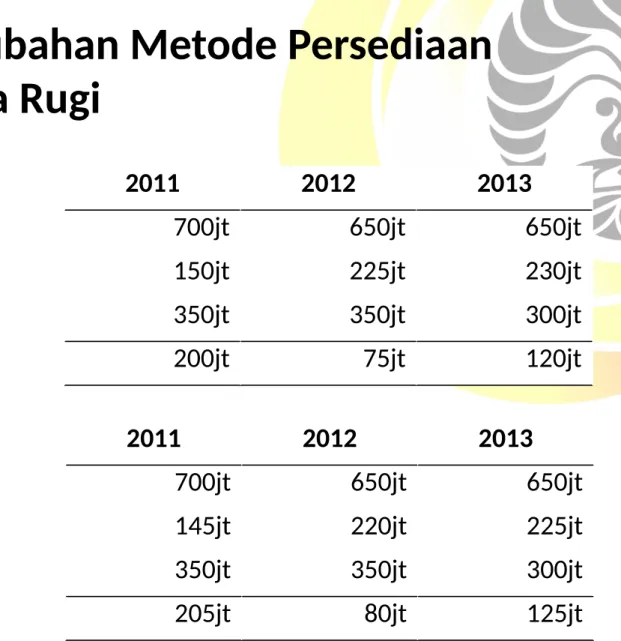

Ilustrasi Perubahan Metode Persediaan Laporan Laba Rugi

2011 2012 2013

Penjualan 700jt 650jt 650jt

COGS (rata-rata tertimbang) 150jt 225jt 230jt

Beban operasi 350jt 350jt 300jt

Laba bersih 200jt 75jt 120jt

2011 2012 2013

Penjualan 700jt 650jt 650jt

COGS (FIFO) 145jt 220jt 225jt

Beban operasi 350jt 350jt 300jt

Laba bersih 205jt 80jt 125jt

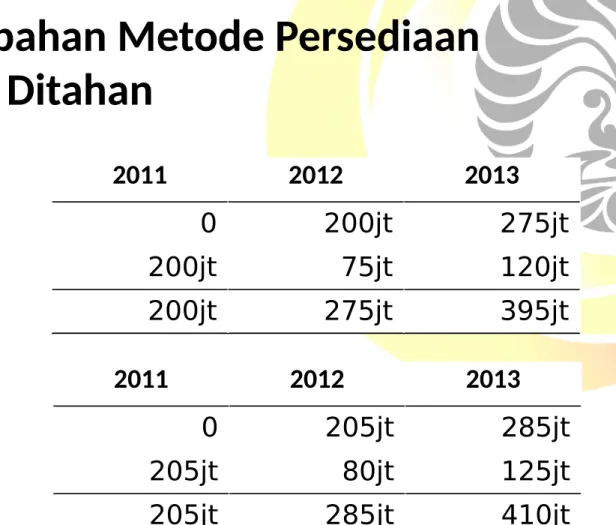

Ilustrasi Perubahan Metode Persediaan Laporan Laba Ditahan

2011 2012 2013

Laba ditahan (awal) 0 200jt 275jt

Laba bersih (rata-rata tertimbang) 200jt 75jt 120jt

Laba ditahan (akhir) 200jt 275jt 395jt

2011 2012 2013

Laba ditahan (awal) 0 205jt 285jt

Laba bersih (FIFO) 205jt 80jt 125jt

Laba ditahan (akhir) 205jt 285jt 410jt

Ilustrasi Perubahan Metode Persediaan Laporan Posisi Keuangan

2011 2012 2013

Persediaan (rata-rata tertimbang) 50jt 75jt 95jt

Kas 350jt 400jt 500jt

Total Aset 400jt 475jt 595jt

Modal Saham 200jt 200jt 200jt

Laba ditahan 200jt 275jt 395jt

Total Ekuitas 400jt 475jt 595jt

2011 2012 2013

Persediaan (rata-rata tertimbang) 55jt 85jt 110jt

Kas 350jt 400jt 500jt

Total Aset 405jt 485jt 610jt

Modal Saham 200jt 200jt 200jt

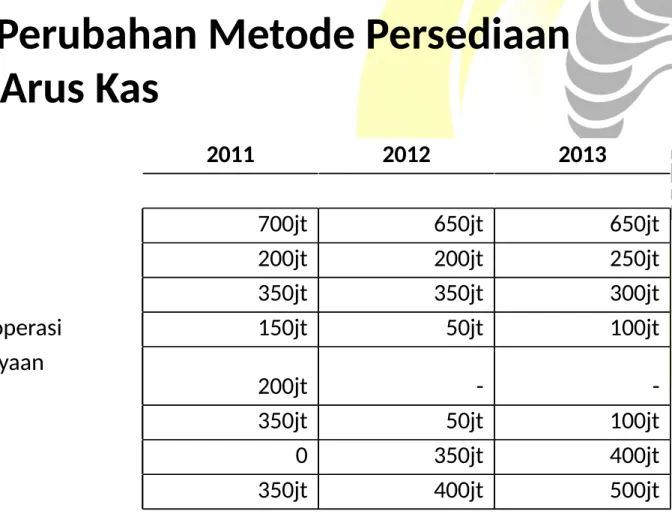

Ilustrasi Perubahan Metode Persediaan Laporan Arus Kas

2011 2012 2013

Arus kas dari aktivitas operasi

Penjualan 700jt 650jt 650jt

Pembelian 200jt 200jt 250jt

Beban operasi 350jt 350jt 300jt

Arus kas bersih dari aktivitas operasi 150jt 50jt 100jt

Arus kas dari aktivitas pembiayaan

Penerbitan saham biasa 200jt - -

Penambahan kas bersih 350jt 50jt 100jt

Kas awal tahun 0 350jt 400jt

Kas akhir tahun 350jt 400jt 500jt

• Karena dampak pajak diabaikan, maka perubahan dari metode rata-rata tertimbang tidak mempengaruhi laporan arus kas perusahaan.

Ilustrasi Perubahan Metode Persediaan

Di dalam penerapan retrospektif, penggunaan metode FIFO

mempengaruhi nilai persediaan, COGS, laba bersih, dan laba ditahan.

Tahun Laba Bersih

Perbedaan Laba

Average cost FIFO

2011 200jt 205jt 5jt

2012 75jt 80jt 5jt

Total kumulatif awal 2013 275jt 285jt 10jt

Total 2013 120jt 125jt 5jt

Jurnal untuk mencatat perubahan ke metode FIFO awal tahun 2013 adalah

Ketika Retrospektif Tidak Praktis

Ketika tidak praktis untuk menentukan:

Dampak periode-spesifik akibat perubahan kebijakan akuntansi dalam informasi komparatif, maka entitas

Menerapkan kebijakan akuntansi baru untuk jumlah tercatat aset dan liabilitas pada awal periode paling awal dimana penerapan retrospektif adalah praktis, mungkin periode berjalan, dan

Membuat penyesuaian saldo awal setiap komponen ekuitas yang terpengaruh untuk periode itu.

Dampak kumulatif dari, pada awal periode berjalan,

penerapan kebijakan akuntansi baru untuk seluruh periode lalu,

Menyesuaikan informasi komparatif untuk menerapkan kebijakan akuntansi baru secara prospektif sejak tanggal praktis paling awal

1. Judul PSAK;

2. Bahwa perubahan kebijakan akuntansi dilakukan sesuai dengan ketentuan transisinya, ketika dapat diterapkan;

3. Sifat dari perubahan kebijakan akuntansi;

4. Penjelasan ketentuan transisi, ketika dapat diterapkan;

5. Ketentuan transisi yang memiliki dampak pada periode mendatang, ketika dapat diterapkan;

6. Untuk periode berjalan dan setiap periode lalu sajian, sepanjang praktis, jumlah penyesuaian:

i. Untuk setiap item laporan keuangan yang terkena dampak; dan ii. LPS dasar dan dilusian, jika PSAK 56 diterapkan atas entitas;

a) Jumlah penyesuaian terkait dengan periode-periode sebelum disajikan, sepanjang praktis; dan

b) Jika penerapan retrospektif tidak praktis untuk suatu periode lalu tertentu, atau periode-periode sebelum disajikan, keadaan yang mendorong ke keberadaan kondisi itu dan penjelasan bagaimana dan mulai kapan perubahan kebijakan

Pengungkapan Penerapan Awal

Pengungkapan Penerapan Awal

1. Sifat dari perubahan kebijakan akuntansi;

2. Alasan kenapa penerapan kebijakan akuntansi baru memberikan informasi yang andal dan lebih relevan;

3. Jumlah penyesuaian untuk periode berjalan dan setiap periode lalu sajian, sepanjang praktis,:

– Penyesuaian untuk setiap pos laporan keuangan yang terpengaruh;dan – Penyesuaian LPS dasar dan dilusian;

4. Jumlah penyesuaian yang terkait dengan periodeperiode sebelum periode-periode tersebut disajikan, sepanjang praktis; dan

5. Keadaan yang membuat keberadaan kondisi itu dan penjelasan bagaimana dan sejak kapan perubahan kebijakan akuntansi diterapkan, jika penerapan retrospektif tidak praktis untuk suatu periode tertentu, atau untuk periode-periode sebelum periode-periode tersebut disajikan.

Pengungkapan Perubahan Sukarela

(Voluntary)

Ketika entitas belum menerapkan suatu PSAK baru yang telah diterbitkan tetapi belum efektif berlaku, maka entitas mengungkapkan:

PSAK baru belum Efektif

Fakta tersebut.

1

Informasi relevan yang dapat diestimasi secara wajar atau dapat diketahui untuk menilai dampak yang mungkin atas penerapan PSAK baru tersebut pada laporan keuangan pada periode awal penerapannya.

2

Pengungkapan PSAK Baru belum Efektif

1) Judul PSAK baru;

2) Sifat perubahan standar yang belum berlaku efektif atau perubahan kebijakan akuntansi;

3) Tanggal di mana penerapan PSAK disyaratkan;

4) Tanggal di mana entitas berencana untuk menerapkan PSAK awalnya; dan

5) Suatu Pernyataan tentang, apakah:

– Suatu pembahasan mengenai dampak penerapan awal PSAK atas laporan keuangan; atau

– jika dampak tidak dapat diketahui atau diestimasi secara wajar, pernyataan atas hal itu.

√ Estimasi harus melibatkan pertimbangan entitas berdasarkan informasi terkini yang tersedia dan dapat diandalkan.

√ Banyak hal yang mempengaruhi elemen LK yang tidak dapat diukur secara akurat namun hanya dapat diestimasi karena ketidakpastian yang melekat pada aktivitas bisnis.

Estimasi Akuntansi Estimasi Akuntansi

Estimasi akuntansi merupakan estimasi entitas yang dapat

mempengaruhi elemen-elemen dalam LK.

Estimasi melibatkan pertimbangan berdasarkan informasi terkini yang tersedia dan andal.

Perubahan estimasi akuntansi adalah:

Penyesuaian jumlah tercatat aset atau liabilitas, atau jumlah pemakaian periodik aset, yang berasal dari penilaian status kini, dan ekspektasi manfaat masa depan dan kewajiban yang terkait dengan, aset dan liabilitas.

Perubahan estimasi akuntansi dihasilkan dari informasi baru atau perkembangan baru dan,

Perubahan estimasi akuntansi adalah:

Penyesuaian jumlah tercatat aset atau liabilitas, atau jumlah pemakaian periodik aset, yang berasal dari penilaian status kini, dan ekspektasi manfaat masa depan dan kewajiban yang terkait dengan, aset dan liabilitas.

Perubahan estimasi akuntansi dihasilkan dari informasi baru atau perkembangan baru dan,

“Jadi, estimasi mungkin perlu direvisi jika terjadi perubahan keadaan yang menjadi dasar estimasi atau akibat informasi baru

atau tambahan pengalaman …”

Perubahan Estimasi Akuntansi

Perubahan Estimasi

Akuntansi

1.

Sepanjang perubahan estimasi akuntansi mengakibatkan perubahan aset dan laibilitas, atau terkait dengan suatu item ekuitas, perubahan estimasi akuntansi tersebut diakui dengan menyesuaikan jumlah tercatat item aset, laibilitas, atau ekuitas yang terkait pada periode perubahan.2. Dampak perubahan estimasi akuntansi, selain perubahan penerapan di atas, diakui secara prospektif dalam laporan laba rugi pada:

a) Periode perubahan, jika dampak perubahan hanya pada periode itu; atau

b) Periode perubahan dan periode mendatang, jika perubahan berdampak pada keduanya.

Perubahan Estimasi Akuntansi

Perubahan Estimasi Akuntansi

Entitas harus mengakui efek dari perubahan estimasi

secara prospektif sebagai berikut:

Entitas mengungkapkan sifat dan jumlah perubahan estimasi akuntansi yang:

Jika jumlah dampak pada periode mendatang adalah tidak diungkapkan karena estimasinya tidak praktis, maka entitas mengungkapkan fakta tersebut.

Berdampak pada periode berjalan, atau

Diperkirakan akan berdampak pada periode mendatang, kecuali pengungkapan dampak pada periode mendatang tidak praktis untuk mengestimasi dampak itu.

Pengungkapan Perubahan Estimasi

Pengungkapan Perubahan Estimasi

2. Tidak material yang disengaja untuk suatu penyajian laporan

, kinerja keuangan

Kesalahan dapat tim

bul dalam pengakua

n, pengukuran, penyajian atau pengungk

apan unsu

r-unsur laporan keuangan.

Laporan keuangan tidak sesuai dengan PSAK jika mengandung:

1. Kesalahan material, atau

Kesalahan

Kesalahan

Kesalahan Periode Lalu

adalah kelalaian mencantumkan dan kesalahan dalam mencatat, dalam laporan keuangan entitas untuk satu atau lebih periode lalu yang timbul dari kegagalan untuk menggunakan, atau kesalahan penggunaan informasi andal yang:

a) tersedia ketika penyelesaian laporan keuangan untuk periode tersebut; dan

b) secara rasional diharapkan dapat diperoleh dan dipergunakan dalam penyusunan dan penyajian laporan keuangan.

Kesalahan semacam itu termasuk

√ Dampak kesalahan perhitungan matematis,

√ Kesalahan penerapan kebijakan akuntansi,

√ Kekeliruan atau kesalahan interpretasi fakta,

√ Kecurangan.

Kesalahan Periode Lalu

Kesalahan Periode Lalu

Koreksi kesalahan material periode lalu:

Entitas mengoreksi kesalahan material periode lalu secara retrospektif pada laporan keuangan lengkap pertama yang diterbitkan setelah ditemukannya dengan:

Koreksi Kesalahan Periode Lalu

Koreksi Kesalahan Periode Lalu

a) Menyajikan kembali jumlah komparatif untuk periode lalu sajian dimana kesalahan terjadi; atau

b) Jika kesalahan terjadi sebelum periode lalu sajian paling awal, maka

Kesalahan periode lalu dikoreksi dengan penyajiankembali secara retrospektif kecuali sepanjang tidak praktis untuk menentukan dampak periode tertentu atau dampak kumulatif kesalahan.

Ketika tidak praktis untuk menentukan:

a) Dampak spesifik periode kesalahan

Entitas menyajikan kembali saldo pembuka aset, laibilitas, dan ekuitas untuk periode paling awal di mana penyajiankembali retrospektif adalah praktis (mungkin periode berjalan).

b) Dampak kumulatif, pada awal periode berjalan, dari kesalahan pada semua periode lalu

Entitas menyajikan-kembali informasi komparatif untuk mengoreksi kesalahan secara prospektif dari tanggal paling praktis paling awal.

Keterbatasan Penyajian Retrospektif

Sifat kesalahan periode lalu;

Jumlah koreksi untuk setiap periode sajian, sepanjang praktis:

Untuk setiap item laporan keuangan yang terpengaruh; dan

LPS dasar dan dilusian jika PSAK 56 diterapkan atas entitas;

Jumlah koreksi pada awal periode sajian paling awal; dan

Jika penyajian-kembali retrospektif tidak praktis untuk suatu periode lalu tertentu, keadaan yang membuat keberadaan kondisi itu dan penjelasan bagaimana dan sejak kapan kesalahan telah dikoreksi.

Pengungkapan Koreksi Kesalahan

Pengungkapan Koreksi

Kesalahan

Penerapan suatu pengaturan adalah tidak praktis ketika entitas tidak dapat menerapkannya setelah seluruh usaha rasional dilakukan.

Untuk suatu periode lalu tertentu, adalah tidak praktis untuk menerapkan suatu perubahan kebijakan akuntansi secara retrospektif atau menyajikan kembali secara retrospektif untuk mengoreksi kesalahan, jika:

√ dampak penerapan retrospektif atau penyajian-kembali retrospektif tidak dapat ditentukan;

√ penerapan retrospektif atau penyajian-kembali retrospektif memerlukan asumsi mengenai maksud manajemen yang ada pada periode lalu tersebut; atau

√ penerapan retrospektif atau penyajian-kembali retrospektif memerlukan estimasi signifikan atas jumlah dan tidak mungkin untuk membedakan secara obyektif informasi mengenai estimasi yang:

menyediakan bukti atas keadaan yang ada pada tanggal di mana jumlah tersebut diakui, diukur atau diungkapkan; dan

akan tersedia ketika laporan keuangan periode lalu disahkan untuk diterbitkan dari informasi lain.

Tidak Praktis

Tanggal Efektif

Tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011.

Tahun buku yang dimulai pada atau setelah tanggal 1 Januari 2011.

Contoh Contoh

Perubahan Estimasi Akuntansi

(dalam ribuan)

Biaya Perolehan 510,000

Nilai sisa - 10,000

Dasar Amortisasi 500,000

Masa manfaat (awal) 20 tahun

Amortsasi tahunan 25,000 x 2 tahun = 50,000

Tanaman Menghasilkan 510,000 Aset Tidak Lancar:

Akumulasi Amortisasi 50,000 Nilai Tercatat 460,000

Neraca

(31 Des 2008)Contoh Contoh

Perubahan Estimasi Akuntansi

Nilai tercatat 460,000 Nilai Sisa (baru) 5,000 Dasar amortisasi 455,000 Sisa masa manfaat 28 tahun Amortisasi tahunan 16,250

Beban Amortisasi 16,250

Akumulasi Amortisasi 16,250

Jurnal tahun 2009

Tahun 20X1, PT. Beta salah mencatat saldo akhir persediaan, yaitu Rp 6.500 lebih besar dari jumlah sebenarnya, sehingga menyebabkan saldo awal 20X2 overvalued sebesar Rp 6.500

PT. Beta tahun 20x2 memiliki penjualan Rp 104.000, HPP 86.500 pajak penghasilan Rp 5.250

PT. Beta tahun 20x1 memiliki penjulan Rp 73.500, HPP 53.500 pajak penghasilan Rp 6.000.

Saldo laba awal 20X1 sebesar Rp 20.000 dan saldo laba akhir Rp 34.000

Tarif pajak 30%

Modal saham Rp 5.000 dan tidak memiliki

komponen ekuitas lain kecuali saldo laba. Saham tidak diperdagangkan di publik.

Contoh 1

20× 1

Penjualan 73.500

Beban Pokok Penjualan (53.500)

Laba sebelum pajak penghasilan 20.000

Pajak Penghasilan (6.000)

Laba 14.000

20 × 2 20 × 1

Penjualan 104.000 73.500

Beban Pokok Penjualan (80.000) (60.000) Laba sebelum pajak penghasilan 24.000 13.500

Disajikan Kembali

Laporan 20 × 1 Laporan 20 × 1

Laporan 20 × 2 Laporan 20 × 2

Contoh 1

Contoh 1

Modal saham Saldo Laba Total

Saldo per 31 Desember 20x0 5.000 20.000 25.000

Laba untuk tahun yang berakhir 31 Des

20X1 disajikan kembali - 9.450 9.450

Saldo per 31 Desember 20X1 5.000 29.450 34.450

Laba untuk tahun yang berakhir 31 Des

20X2 - 16.800 16.800

Saldo per 31 Desember 20X2 5.000 46.250 51.250

Laporan Perubahan Ekuitas

Contoh 1

Contoh 1

Beberapa produk yang telah terjual pada 20x1 tercatat salah sebesar Rp6.500 per 31 Desember 20X1. Laporan keuangan 20X1 disajikan-kembali untuk membetulkan kesalahan ini. Dampak dari penyajian-kembali laporan keuangan tersebut diringkaskan berikut ini. Tidak ada dampak pada 20X2.

Dampak 20 × 1 (Peningkatan) dalam harga pokok penjualan (6.500)

Penurunan beban pajak penghasilan 1.950

(Penurunan) dalam laba (4.550)

(Penurunan) dalam persediaan (6.500)

Contoh 1

Contoh 1

20X2, PT. Delta mengubah kebijakan akuntansi penyusutan aset tetap, sehingga menerapkan lebih banyak pendekatan komponen secara penuh, pada saat yang sama menerapkan model revaluasi.

Pada tahun sebelum 20X2, catatan PT. Delta tidak cukup detail untuk menerapkan pendekatan komponen secara penuh. Pada akhir 20X1, manajemen membuat survei teknis, untuk memperoleh informasi komponen yang dimiliki dan nilai wajar, umur manfaat, nilai residu estimasian, dan jumlah yang dapat disusutkan pada awal 20X2.

Namun, survei tersebut tidak menyediakan dasar yang cukup untuk mengestimasi secara andal biaya untuk komponen yang sebelumnya tidak dicatat secara terpisah, dan catatan yang ada sebelum survei tidak mengizinkan informasi ini direkonstruksi.

Manajemen menyimpulkan menerapkan kebijakan baru secara retrospektif mulai 20X2.

Catatan atas Laporan Keuangan

Contoh 2

Contoh 2

Rp Aset tetap pada 20X1

Biaya perolehan awal 25.000

Penyusutan (14.000)

Nilai buku neto 11.000

Beban penyusutan prospektif untuk tahun 20X2 (dasar lama) 1.500 Beberapa hasil survei teknis

Penilaian 17.000

Nilai residu estimasian 3.000

Informasi Tambahan: Tarif pajak 30%

Contoh 2

Contoh 2

Informasi Tambahan

Mulai dari 20x2, PT Delta mengubah kebijakan akuntansi Penyusutan aset tetap, menerapkan pendekatan komponen dan model revaluasi.

Manajemen berpendapat kebijakan ini menyediakan informasi yang andal dan lebih relevan karena lebih akurat dan didasarkan atas nilai kini.

Kebijakan ini diterapkan secara prospektif mulai dari 20X2 karena tidak praktis untuk mengestimasi dampak penerapan kebijakan baik secara retrospektif, atau secara prospektif dari tanggal yang lebih awal.

Oleh karena itu, penerapan kebijakan baru tidak mempunyai dampak atas periode sebelumnya.

Dampak tahun berjalan adalah meningkatkan jumlah tercatat aset tetap pada awal tahun sebesar Rp6.000; meningkatkan penyisihan pajak tangguhan awal sebesar Rp1.800; menghasilkan surplus revaluasi pada awal tahun sebesar Rp4.200; meningkatkan beban penyusutan sebesar Rp500; dan mengurangi beban pajak sebesar Rp150.

Contoh 2

Contoh 2

Contoh Kasus

(PT Indosat Tbk dan Entitas Anak)

Sebelum 1 Januari 2012, Perusahaan mencatat perjanjian sewa

menara sebagai sewa operasi, yang mana hal ini dipandang sebagai satu kesatuan antara tanah dan bangunan, dan keseluruhan

perjanjian tersebut diperlakukan sebagai sewa tanah.

Efektif 1 Januari 2012, Perusahaan menerapkan PSAK 30 (revisi 2011) secara retrospektif, di mana Perusahaan diharuskan

melakukan klasifikasi elemen tanah dan bangunan dalam perjanjian sewa menara secara terpisah apakah sebagai sewa pembiayaan

atau sewa operasi. Dampak utama PSAK 30 (revisi 2011) adalah pengakuan aset dan kewajiban sewa pembiayaan atas elemen

bangunan dalam perjanjian sewa slot menara di mana Perusahaan

Contoh Kasus

(PT Indosat Tbk dan Entitas Anak)

Sebelum 1 Januari 2012, tidak ada panduan spesifik atas akuntansi untuk perjanjuan konsesi jasa. Grup memperlakukan perjanjian ini sebagai kontrak executory. Aset prasarana yang dibangun dalam perjanjian ini diperlakukan sebagai aset tetap dan disusutkan selama taksiran masa manfaatnya.

Efektif tanggal 1 Januari 2012, Grup telah menerapkan secara retrospektif ISAK 16, “Perjanjian Konsesi Jasa” dan ISAK 22,

“Perjanjian Konsesi Jasa: Pengungkapan”, untuk memperlakukan kontrak konsesi Perusahaan. Dampak penerapan ISAK 16 dan ISAK 22 terdapat pada pengakuan pendapatan , aset prasarana yang dibangun dalam perjanjian tidak diakui sebagai aset, dan

pengakuan aset keuangan.

Contoh Kasus

(PT Indosat Tbk dan Entitas Anak)

Sebelum 1 Januari 2011, menurut PSAK, goodwill diamortisasi dengan menggunakan metode garis lurus berdasarkan masa manfaatnya. Mulai tanggal 1 Januari 2011, goodwill tidak diamortisasi melainkan dilakukan uji penurunan bagi goodwill setiap tahun (pada 31 Desember) dan bila terdapat indikasi penurunan nilai. Perubahan kebijakan akuntansi ini berdasarkan

amandemen PSAK 22, “Kombinasi Bisnis” yang diterapkan secara prospektif.

Menurut PSAK, sampai tanggal 31 Desember 2009, pendapatan dari jasa penyambungan diakui sebagai pendapatan pada saat penyambungan selesai dilakukan (pasca-bayar) atau pada saat aktivasi kartu perdana (pra-bayar).

Sejak 1 Januari 2010, komponen aktivasi dari penjualan paket perdana telah ditangguhkan dan diakui sebagai pendapatan selama rata-rata masa hubungan yang diharapkan dari pelanggan. Perubahan kebijakan akuntansi ini

merupakan dampak dari pencabutan PSAK 35, “Akuntansi Pendapatan Jasa

Penyesuaian yang Disebabkan Penerapan Retrospektif Laporan Keuangan Konsolidasian Tahun 2011 dan 2012

(PT Indosat Tbk dan Entitas Anak)

Penyesuaian yang Disebabkan Penerapan Retrospektif Laporan Keuangan Konsolidasian Tahun 2011 dan 2012

(PT Indosat Tbk dan Entitas Anak)

Penyesuaian yang Disebabkan Penerapan Retrospektif Laporan Keuangan Konsolidasian Tahun 2011 dan 2012

(PT Indosat Tbk dan Entitas Anak)

Laporan Perubahan Ekuitas Konsolidasian Tahun 2011 dan 2012

(PT Indosat Tbk dan Entitas Anak)

Analisis Kesalahan (Kieso et al., 2011)

Tiga analisis kesalahan:

1. Jenis kesalahan yang terlibat

2. Jurnal yang diperlukan untuk membetulkan kesalahan

3. Cara penyajian ulang laporan keuangan setelah kesalahan ditemukan

Kesalahan diperlakukan sebagai penyesuaian periode

sebelumnya dan dilaporkan pada pertiode berjalan

sebagai penyesuaian terhadap neraca awal saldo laba.

Kesalahan Laporan Posisi Keuangan

Merupakan kesalahan yang hanya

mempengaruhi penyajian aset, liabilitas, dan ekuitas.

Kesalahan di periode berjalan: reklasifikasi item ke posisi seharusnya

Kesalahan periode sebelumnya: menyajikan ulang laporan posisi keuangan periode sebelumnya

untuk tujuan perbandingan.

Analisis Kesalahan

Kesalahan laporan posisi keuangan hanya

mempengaruhi penyajian aset, liabilitas, dan ekuitas.

Kesalahan laporan laba rugi yang diakibatkan

klasifikasi pendapatan dan beban yang tidak

sesuai tidak mempengaruhi laporan posisi

keuangan dan laba bersih.

Kesalahan Yang Mempengaruhi Laporan Posisi Keuangan Dan Laporan Laba Rugi

Counterbalancing errors: kesalahan yang akan tertutupi dengan sendirinya selama 2 periode.

Non-counterbalancing errors: kesalahan yang

tidak akan tertutupi pada periode akuntansi

selanjutnya (memerlukan waktu lebih dari 2

periode untuk memperbaiki diri sendiri).

Conterbalancing Errors

Jika perusahaan telah melakukan tutup buku:

Jika kesalahan sudah tertutupi, tidak perlu jurnal

Jika kesalahan belum tertutupi, buat jurnal penyesuaian atas neraca saldo laba ditahan.

Jika perusahaan belum tutup buku:

Jika kesalahan telah tertutupi, buat jurnal untuk membetulkan kesalahan periode berjalan dan untuk menyesuaikan saldo awal laba ditahan

Jika kesalahan belum tertutupi, buat jurnal untuk menyesuaikan saldo awal laba ditahan

Jika perusahaan menyajikan laporan perbandingan, maka kesalahan harus

disajikan ulang untuk tujuan perbandingan, termasuk jika jurnal perbaikan tidak diperlukan.

Contoh Umum Counterbalancing Errors

Tanggal 31 Desember 2012, PT A tidak mencatat beban gaji akrual sebesar Rp 50 juta.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Laba ditahan 50 juta

Beban gaji 50 juta

2.

PT A sudah tutup buku tahun 2013, maka tidak perlu jurnal.

1. Tidak mencatat beban akrual

Tanggal 1 Januari 2012, PT A tidak membeli polis asuransi sebesar Rp 50 juta dengan kas dan tidak membuat jurnal penyesuaian hingga akhir tahun.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Beban asuransi 50 juta

Laba ditahan 50 juta

2.

PT A sudah tutup buku tahun 2013, maka tidak perlu jurnal.

2. Tidak mencatat beban dibayar di muka

Contoh Umum Counterbalancing Errors

Tanggal 31 Desember 2012, PT A mengakui pendapatan dibayar di muka sebesar 50 juta (kas) untuk sewa ruang kantor selama tahun 2013 dan tidak membuat jurnal penyesuaian.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Laba ditahan 50 juta

Pendapatan sewa 50 juta

2.

PT A sudah tutup buku tahun 2013, maka tidak perlu jurnal.

3. Pendapatan dibayar di muka

Tanggal 31 Desember 2012, PT A mengakui pendapatan akrual atas bunga sebesar Rp 50 juta yang seharusnya diakui tahun 2013.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Laba ditahan 50 juta

Pendapatan bunga 50 juta

2.

PT A sudah tutup buku tahun 2013, maka tidak perlu jurnal.

4. Pendapatan akrual

Contoh Umum Counterbalancing Errors

Tanggal 31 Desember 2012, PT A mencatat pembelian persediaan sebesar Rp 50 juta yang seharusnya diakui tahun 2013. Persediaan fisik tahun 2012 tercatat dengan benar, dan perusahaan menggunakan metode persediaan periodik.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Pembelian 50 juta

Laba ditahan 50 juta

2.

PT A sudah tutup buku tahun 2013, maka tidak perlu jurnal.

5. Pembelian persediaan

Contoh Umum Non-Counterbalancing Errors

Tanggal 1 Januari 2012, PT A membeli mesin seharga 50 juta yang diperkirakan memiliki manfaat 5 tahun tanpa nilai sisa. Akuntan salah melakukan penjurnalan dengan

membebankan biaya perolehan mesin pada tahun 2012 dan kesalahan tersebut baru

diketahui tahun 2013. PT A menggunakan metode depresiasi garis lurus untuk semua aset.

1. PT A belum tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut:

Mesin 50 juta

Beban depresiasi – mesin 10 juta (50jt / 5 tahun) Laba ditahan 40 juta (50jt – 10jt)

Akumulasi depresiasi – mesin 20 juta (2 x 10jt)

2. PT A sudah tutup buku tahun 2013, maka jurnal perbaikan adalah sebagai berikut.

Mesin 50 juta

Laba ditahan 30 juta (50jt – 2 x 10jt) Akumulasi depresiasi 20 juta

Depresiasi aset

Intermediate Accounting Kieso, Weygandt, Walfield, IFRS, Edition, John Wiley Intermediate Accounting Kieso, Weygandt, Walfield, IFRS, Edition, John Wiley

Standar Akuntansi Keuangan Dewan Standar Akuntansi Keuangan, IAI.

Standar Akuntansi Keuangan Dewan Standar Akuntansi Keuangan, IAI.

International Financial Reporting Standards – Certificate Learning Material–The Institute of Chartered Accountants, England and Wales International Financial Reporting Standards – Certificate Learning Material–The Institute of Chartered Accountants, England and Wales

!

Slide OCW Universitas Indonesia Oleh : Dwi Martani

Departemen Akuntansi FEUI

Dwi Martani

Departemen Akuntansi FEUI

martani@ui.ac.id atau dwimartani@yahoo.com http://staff.blog.ui.ac.id/martani/