1

PT. BANK MANDIRI ( PERSERO ) TBK, KCP SURABAYA BANDARA JUANDA

SKRIPSI

Oleh :

RIF’ATUL ALIYAH 1712321067/FEB/AK

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BHAYANGKARA SURABAYA

2021

2

PT. BANK MANDIRI ( PERSERO ) TBK, KCP SURABAYA BANDARA JUANDA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh :

RIF’ATUL ALIYAH 1712321067/FEB/AK

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BHAYANGKARA SURABAYA

2021

i

ii

iii

Segala puji syukur peneliti panjatkan kepada Allah SWT., atas segala limpahan, rahmat,dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir Skripsi yang berjudul “ Analisa Laporan Keuangan Perbankan sebagai Alat Penilai Performance Bank dengan menggunakan metode CAMEL pada PT. Bank Mandiri ( Persero ) Tbk Kcp Surabaya Bandara Juanda “ dengan lancar. Penulis menyadari sepenuhnya tanpa bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan dapat diselesaikan dengan baik. Oleh karena itu pada kesempatan ini penulis mengucapkan banyak terimakasih yang tulus kepada:

1. Dr. Hj.Siti Rosyafah, Dra,EC,MM selaku Dekan Fakultas Ekonomi Universitas Bhayangkara Surabaya.

2. Drs. EC. Nurul Qomari, SE,Msi selaku wakil Dekan 1 Fakultas Ekonomi Universitas Bhayangkara Surabaya

3. Dra. Kusni Hidayati, Msi,AK,CA Dosen pembimbing 1 yang telah dengan sabar memberikan bimbingan dan pengarahan selama penyusunan skripsi.

4. Arief Rahman, SE, Msi Dosen pembimbing 2 yang telah dengan sabar memberikan bimbingan dan pengarahan selama penyusunan skripsi.

5. M.Yusuf selaku Kepala Cabang Bank Mandiri Kcp Surabaya Bandara Juanda serta seluruh karyawan dan semua staf yang telah memberikan pengarahan dan bimbingan kepada penulisan hingga terselesaikannya Tugas Akhir ini.

iv

7. Kedua orang tuaku dan keluarga besarku yang selalu memberikan semangat, dukungan dan doa yang tiada henti.

8. Special Tanteku Al Fitriyah, SE terimakasih banyak atas segala bantuan dan bimbingannya.

9. Rangga Eka P.Z terimakasih untuk semua waktu dan pengorbanan yang telah diberikan selama ini.

10. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan dorongan serta bantuan selama penyusunan tugas akhir ini.

Penulis menyadari sepenuhnya bahwa skripsi ini jauh dari sempurna, jika terdapat kelebihan dalam skripsi ini, maka semua datangnya dari Allah SwT., dan jika terdapat kekurangan, itu tidak terlepas dari penulis sebagai makhluk ciptaan- Nya. Di tengah keterbatasan penulis dalam skripsi ini, penulis berharap kiranya skripsi ini dapat bermanfaat bagi pembaca. Semoga Allah SWT.,senantiasa membimbing dan menyertai setiap langkah kita. Aamiin.

Surabaya, Juli 2021 Penulis

Rif”atul Aliyah

v

PENILAI PERFORMANCE BANK DENGAN MENGGUNAKAN METODE CAMEL PADA PT. BANK MANDIRI ( PERSERO ) TBK KCP

SURABAYA BANDARA JUANDA Oleh:

Rif’atul Aliyah

Penelitian ini bertujuan untuk mengetahui performance bank dan untuk mengetahui tingkat kesehatan keuangan bank pada PT. Bank Mandiri (Persero) Tbk Kcp Surabaya Bandara Juanda. Subjek dalam penelitian ini adalah pimpinan PT.

Bank Mandiri (Persero) Tbk Kcp Surabaya Bandara Juanda, bagian accounting dan bagian humas. Objek penelitian adalah menganalisa Laporan Keuangan Laba-Rugi, dan Neraca pada pimpinan PT. Bank Mandiri (Persero) Tbk Kcp Surabaya Bandara Juanda selama periode 2018-2020 Jenis penelitian ini adalah penelitian deskripstif kualitatif dengan data yang digunakan adalah laporan keuangan. Analisa data yang digunakan adalah analisa CAMEL yang digunakan untuk menilai tingkat performance tingkat kesehatan keuangan bank berdasarkan permodalan, kualitas aset, manajemen, rentabilitas, dan likuiditas.

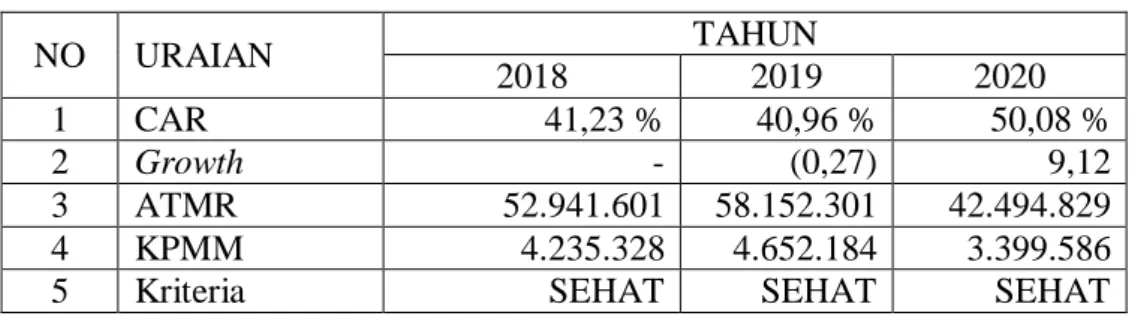

Hasil penelitian ini menunjukkan bahwa: Pertama, tingkat kesehatan keuangan bank dilihat dari faktor permodalan (CAR) tahun 2018, 2019, dan 2020 masing-masing sebesar; 41,23%; 40,96%, dan 50,08% rasio ini termasuk dalam kategori sehat. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif pada tahun 2018, 2019, dan 2020 masing-masing sebesar 5,95% ; 8,28%

dan 5,71% rasio ini termasuk kategori sehat, sedangkan PPAPYD (Penyisihan Penghapusan Aktiva Produktif yang Dibentuk) tahun 2018, 2019 dan 2020 masing- masing sebesar 61,71% ; 52,10%, dan 59,17% rasio ini termasuk kategori kurang sehat. Faktor manajemen untuk manajemen umum pada tahun 2018, 2019 dan 2020 masing-masing sebesar 35 poin , 37 poin, dan 34 poin, nilai ini termasuk kategori sehat, sedangkan manajemen resiko tahun 2018, 2019 dan 2020 masing-masing sebesar 52, 55, dan 50, termasuk kategori sehat. Faktor rentabilitas berdasarkan ROA pada tahun 2018,2019 dan 2020 masing-masing sebesar 3,22% ; 2,42% dan 2,58%, nilai ini termasuk kategori sehat, sedangkan BOPO pada tahun 2018, 2019 dan 2020 masing-masing sebesar 79,57%; 85,18%, dan 79,45% nilai ini termasuk dalam kategori sehat. Faktor likuiditas berdasarkan LDR tahun 2018, 2019 dan 2020 masing-masing sebesar 94,75%; 88,19 % dan 71,26 % nilai ini termasuk kategori sehat, sedangkan cash ratio pada tahun 208, 2019 dan 2020 masing-masing sebesar 10,66%;9,73% dan 9,06% nilai ini termasuk kategori sehat. Kedua, perkembangan tingkat kesehatan keuangan bank pada PT. Bank Mandiri – Juanda pada tahun 2018, 2019 dan 2020 masing-masing sebesar 98,88%;99,31% dan 98,86% nilai TKS ini termasuk kategori sehat karena nilai TKS lebih dari 81.

Kata Kunci : Laporan Keuangan, Performance Bank,Metode CAMEL.

vi

METOD AT BANK MANDIRI (PERSERO) TBK BRANCH SURABAYA JUANDA AIRPORT

By:

Rif’atul Aliyah

This study aims to determine the performance of the bank and to determine the level of the bank's financial health on PT. Bank Mandiri (Persero) Tbk Kcp Surabaya Juanda Airport. The subject in this research is the leadership of PT. Bank Mandiri (Persero) Tbk Kcp Surabaya Juanda Airport, the accounting and the public relations. The object of research is to analyze the Financial Statements the Profit and Loss account, and the Balance in the PT. Bank Mandiri (Persero) Tbk Kcp Surabaya Juanda Airport during the period 2018-2020 Type of research is research deskripstif qualitative data used are the financial statements.Technique of collecting data is documentation. Analysis of the data used is the analysis of the CAMEL used to assess the performance level of the financial health of banks based on capital, asset quality management, earnings, and liquidity. The results of this study show that:

First, the level of the financial health of banks seen from the capital factor (CAR) years 2018, 2019 and 2020 respectively; 41,23%; 40,96%, and 50,08% this ratio is included in the healthy category. The ratio of earning assets classified against the productive assets in the year 2018, 2019 and 2020 respectively 5,95% ; 8,28%

and of 5.71% this ratio includes tags of healthy, while PPAPYD (Productive Asset Allowance was Formed) years 2018, 2019 and 2020 respectively 61,71% ; 52,10%, and 59,17% this ratio belongs to the category of less healthy. Factor management to general management in the year 2018, 2019 and 2020 respectively by 35 points , 37 points, and 34 points, this value belongs to the category of healthy, while risk management in 2018, 2019 and 2020 respectively by 52, 55, and 50, including the healthy category. Earnings factor based on ROA in the year 2018,2019 and 2020 respectively 3,22% ; 2.42 percent and 2,58%, this value belongs to the category of healthy, while the ROA in the year 2018, 2019 and 2020 respectively 79,57%;

85,18%, and 79,45% this value is included in the healthy category. Liquidity factor based on the LDR years 2018, 2019 and 2020 respectively 94,75%; 88,19 % and 71,26 % this value belongs to the category of healthy, while the cash ratio in the year 208, 2019 and 2020 respectively 10,66%;9,73% and of 9.06% this value belongs to the category of healthy. Second, the development level of the financial health of the bank at PT. Bank Mandiri – Juanda in the year 2018, 2019 and 2020 respectively 98,88%;99,31% and 98.86% value TKS belongs to the category of healthy because the value of the TKS more than 81.

Keywords : Financial statements,the performance of the Bank,the CAMEL method

vii HALAMAN JUDUL

HALAMAN PERSETUJUAN UJIAN SKRIPSI ... i

HALAMAN PENGESAHAN...ii

KATA PENGANTAR...iii

ABSTRAK...v

ABSTRACT...vi

DAFTAR ISI...vii

DAFTAR TABEL...x

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Rumusan Masalah...4

1.3 Tujuan Penelitian...5

1.4 Manfaat Penelitian...5

1.5 Sistematika Penulisan...6

BAB 2 TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu...8

2.2 Landasan Teori...12

2.2.1 Pengertian Bank...12

2.2.2 Pengertian Laporan Keuangan...16

2.2.3 Pengertian Kinerja Keuangan...19

2.2.4 Pengertian Jenis – Jenis Rasio Keuangan...21

2.2.5 Pengertian Kesehatan Bank...25

2.2.6 Metode CAMEL...28

2.3 Kerangka Konseptual...47

2.4 Research Question...48

viii

2.4.2 Model Analisis...48

2.4.2.1 Bagan Model Analisis...48

2.4.2.2 Metode Analisis...53

2.5 Desain Studi Kualitatif...59

BAB 3 METODE PENELITIAN 3.1 Kerangka Proses BerPikir...60

3.2 Pendekatan Penelitian...61

3.3 Jenis dan Sumber Data...61

3.3.1 Jenis Data...61

3.3.2 Sumber Data...62

3.4 Batasan Penelitian Dan Asumsi Penelitian...62

3.4.1 Batasan Penelitian...62

3.4.2 Asumsi Penelitian...62

3.5 Unit Analisis...62

3.6 Teknik Pengumpulan Data...63

3.6.1 Penelitian Kepustakaan...63

3.6.2 Penelitian Lapangan...63

3.7 Teknik Analisis Data...64

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat PT. Bank Mandiri ( persero ) Tbk...65

4.1.1 Strategi Perusahaan...71

4.1.2 Tujuan Perusahaan...71

4.1.3 Visi PT. Bank Mandiri ( persero ) Tbk...71

4.1.4 Misi PT. Bank Mandiri ( persero ) Tbk...71

ix

Surabaya... 74

4.1.8 Uraian Pekerjaan, Tugas, dan Tanggungjawab...76

4.2 Analisa Performance Keuangan dengan Metode CAMEL...86

1. Faktor Permodalan...86

2. Faktor Kualitas Aktiva Produktif...90

3. Faktor Manajemen...97

4. Faktor Rentabilitas...99

5. Faktor Likuiditas...106

6. Kesehatan Performance Keuangan Bank...114

4.3 Interpretasi...119

1. Tingkat Performance Kesehatan Kinerja Bank pada PT. Bank Mandiri ( persero )dengan analisa CAMEL ...119

2. Perkembangan Tingkat Performance Kesehatan Keuangan Bank pada PT. Bank Mandiri – Juanda tahun 2018 – 2020 berdasarkan hasil perhitungan CAMEL...124

BAB V PENUTUP 5.1 Kesimpulan ...126

5.2 Saran ...128 LAMPIRAN - LAMPIRAN

x

Tabel 2.2 Nilai Kredit Penggolongan Tingkat Kesehatan Bank...27

Tabel 2.3 Penilaian Kemampuan Manajemen...33

Tabel 2.4 Rasio Tingkat Kesehatan Bank dengan metode CAMEL...51

Tabel 2.5 Definisi Operasional Variabel...52

Tabel 2.6 Desain Studi Kualitatif...59

Tabel 4.2.1 Perhitungan Modal...86

Tabel 4.2.2 Perhitungan Aktiva Tertimbang menrut resiko ATMR...86

Tabel 4.2.3 Perhitungan Rasio Car ...89

Tabel 4.2.4 Perhitungan Aktiva Produktif ...90

Tabel 4.2.5 Perhitungan Aktiva Produktif Yang Diklasifikasikan...90

Tabel 4.2.6 Perhitungan Rasio KAP...93

Tabel 4.2.7 Perhitungan Penghapusan Aktiva Produktif PPAP...93

Tabel 4.2.8 Perhitungan Rasio Penghapusan Aktiva Produktif PPAP...96

Tabel 4.2.9 Perhitungan Penilaian Faktor Manajemen...97

Tabel 4.2.10 Perhitungan Rasio ROA...101

Tabel 4.2.11 Perhitungan Rasio BOP...104

Tabel 4.2.12 Perhitungan LDR...106

Tabel 4.2.13 Perhitungan Rasio LDR...108

Tabel 4.2.14 Perhitungan Alat Likuid Terhadap Hutang Lancar ( Cash Ratio )...109

Tabel 4.2.15 Perhitungan Cash Ratio ...111

Tabel 4.2.16 Rekapitulasi Nilai Akhir Perhitungan Tingkat Performance Keuangan PT. Mank Mandiri - JuandaTahun ...112

xi

Gambar 2.1 Kerangka Konseptual...47 Gambar 2.2 Bagan Model Analisis...49 Gambar 3.1 Kerangka Kosep Berpikir...60 Gambar 4.1 Struktur Organisasi PT. Bank Mandiri ( persero ) Tbk Kcp

Bandara Juanda Surabaya ...75

1 1.1 Latar Belakang

Perbankan merupakan tulang punggung dalam membangun sistem perekonomian dan keuangan Indonesia karena dapat berfungsi sebagai intermediary institution yaitu lembaga yang mampu menyalurkan kembali dana- dana yang dimiliki oleh unit ekonomi yang surplus kepada unit-unit ekonomi yang membutuhkan bantuan dana atau defisit. Fungsi ini merupakan mata rantai yang penting dalam melakukan bisnis karena berkaitan dengan penyediaan dana sebagai investasi dan modal kerja bagi unit-unit bisnis dalam melaksanakan fungsi produksi. Oleh karena itu agar dapat berjalan dengan lancar maka lembaga perbankan harus berjalan dengan baik pula.Susilo ( 2000:159 ).

Dewasa ini istilah bank sehat atau tidak sehat semakin populer. Berbagai kejadian aktual, tentang perbankan seperti merger dan likuidasi selalu dikaitkan dengan kesehatan bank. Oleh karenanya sebuah bank tentunya memerlukan suatu analisis untuk mengetahui kondisi keuangan dan hasil usaha setelah melakukan kegiatan operasionalnya dalam jangka waktu tertentu. Harahap ( 2008:105 ).

Analisis yang dilakukan disini berupa analisis laporan keuangan bank. Analisis laporan keuangan perbankan dapat membantu para pelaku bisnis,baik pemerintah

dan para pemakai laporan keuangan lainnya dalam pengambilan keputusan serta menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan, strateginya, dan performance ( kinerja ) keuangannya. Pangaribuan dan Yahya ( 2009 ).

Mengingat penilaian terhadap performance bank menjadi sangat penting, maka sebagai indikator atau alat penilai performance bank dapat menggunakan alat analisis yaitu CAMEL ( Capital, Assets, Management, Earning, Liquidity ).

Capital meliputi CAR ( Car Adequacy Ratio ), Assets quality meliputi KAP ( Kualitas Aktiva Produktif ), Management meliputi NPM ( Net Profit Margin ),

Earning meliputi ROA ( Return On Asset ) dan BOPO ( Rasio Beban Operasional terhadap Pendapatan Operasional ), serta Liquidity meliputi LDR ( Loan to Deposit Ratio ). Kelima aspek tersebut dinilai dengan menggunakan rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi keuangan perusahaan perbankan. Penelitian rasio keuangan baik secara individu maupun secara construct untuk menilai kinerja dan pengujian kekuatan hubungan rasio keuangan dengan kinerja keuangan perbankan. Hal ini ditunjukan dalam Standar Akuntansi Keuangan Perbankan yang diatur khusus dalam Pernyataan Standar Akuntansi Keuangan No. 31 (IAI, 1995).

Sebelum melakukan penelitian, ada beberapa penelitian yang berkaitan penilaian performance bank dengan menggunakan metode CAMEL adalah penelitian yang dilakukan oleh Akasyah Alwa Maulidiya ( 2018 ) dengan judul “ Analisis Kinerja Keuangan PT. Bank Rakyat Indonesia ( persero ) Tbk – Sidoarjo”

berpendapat bahwa penilaian kinerja keuangan dan kaitannya dengan rasio

CAMEL menunjukkan bahwa kinerja keuangan yang dicapai oleh PT. Bank Rakyat Indonesia ( persero ) Tbk – Sidoarjo selama 3 tahun terakhir ( tahun 2015 – 2017 ) berada pada predikat sehat.

Menghadapi persaingan di sektor perbankan yang semakin ketat, kepercayaan dari masyarakat merupakan salah satu kunci sukses yang mendorong

kemajuan perusahaan. Beranjak dari hal tersebut maka PT. Bank Mandiri ( persero ),Tbk secara berkesinambungan terus melakukan evaluasi dan perbaikan

terutama di bidang pelayanan, pengembangan produk, fungsi pemasaran serta pengembangan jaringan kantor, agar mampu mewujudkan visi sebagai bank yang terpercaya dalam pelayanan jasa keuangan. Mengingat fungsi, posisi dan peranan PT. Bank Mandiri ( persero ),Tbk di tengah-tengah masyarakat yang strategis, maka kepentingan akan pengukuran tingkat kesehatannya menjadi begitu penting agar dikemudian hari PT. Bank Mandiri ( persero ), Tbk. lebih dapat diterima oleh masyarakat dan tetap di percaya oleh kalangan pemerintah maupun swasta dalam pengelolaan keuangan bisnisnya.

Di antara berbagai bank yang ada saat ini PT. Bank Mandiri ( persero ),Tbk cabang KCP Surabaya Bandara Juanda merupakan salah satu bank ternama di Indonesia dan telah memegang peran penting terhadap kemajuan perbankan di Indonesia sejak mulai didirikannya PT. Bank Mandiri ( persero ),Tbk.

Keistimewaan utama PT Bank Mandiri ( persero ),Tbk adalah sebagai salah satu bank nasional ternama dan terkenal dengan berbagai produk perbankan yang dikeluarkannya, serta pelayanannya yang bagus dan menarik didukung dengan teknologi yang canggih dan unggul.

Namun, dengan situasi pandemi wabah Virus Corona ( Covid – 19 ) tahun 2020 salah satu unit perbankan Cabang Usaha Mikro di Non Aktifkan dan mempengaruhi target yang telah ditetapkan PT. Bank Mandiri ( persero ),Tbk khususnya KCP Surabaya Bandara Juanda, maka PT. Bank Mandiri ( persero ) , Tbk melakukan berbagai cara untuk tetap menjaga dan meningkatkan performance keuangannya guna kemajuan bank. Untuk itu penulis tertarik untuk meneliti dengan judul “Analisa Laporan Keuangan Perbankan sebagai Alat Penilai Performance Bank dengan menggunakan metode CAMEL, pada PT. Bank Mandiri ( persero ), Tbk KCP Surabaya Bandara Juanda “

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas,untuk menjaga tingkat performance bank, dan berdasarkan peraturan Bank Indonesia,mengeluarkan peraturan berkenaan penilaian kesehatan bank melalui surat Edaran Bank Indonesia No.6/23/DPNP 31 Mei 2004. Aturan tersebut berisi penilaian kesehatan bank menggunakan rasio keuangan yang disebut CAMEL. Maka rumusan masalah dalam penelitian ini adalah menganalisis laporan keuangan tahun 2018 - 2020 untuk menilai tingkat performance bank dengan menggunakan metode CAMEL ( Capital, Asset, Management, Earning dan Liquidity ) pada PT. Bank Mandiri ( persero )Tbk.

1.3 Tujuan Penelitian

Berdasarkan permasalahan diatas maka tujuan dari penelitian ini adalah untuk menganalisa laporan keuangan perbankan PT. Bank Mandiri ( persero ), Tbk cabang Surabaya Bandara Juanda dengan menggunakan metode CAMEL ( Capital, Asset, Management, Earning dan Liquidity ) pada PT. Bank Mandiri ( persero ),Tbk untuk diketahui tingkat performance nya.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian yang diharapkan antara lain adalah : 1. Bagi Peneliti

Sebagai salah satu persyaratan akademis untuk menyelesaikan studi pada Fakultas Ekonomi Akuntansi Universitas Bhayangkara - Surabaya.

2. Bagi PT. Bank Mandiri ( persero ) Tbk

Sebagai bahan informasi bagi perusahaan dalam proses pengambilan keputusan yang menyangkut hal tentang performance keuangan bank khususnya PT. Bank Mandiri ( persero ) Tbk.

3. Bagi Universitas Bhayangkara Surabaya

Dari hasil penelitian yang saya buat diharapkan dapat menambah informasi sebagai bahan perbandingan dalam pembuatan tugas akhir skripsi

1.5 Sistematika Penulisan

Untuk mempermudah dalam memahami pembahasan dalam proposal ini, maka sistematika penulisan terdiri dari 5 ( lima ) bab, yaitu sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini peneliti akan menguraikan latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Pada Bab ini peneliti akan menguraikan tentang hasil penelitian terdahulu, landasan teori, kerangka konseptual, research question, model analisis dan desain studi kualitatif.

BAB III : METODOLOGI PENELITIAN

Pada bab ini peneliti membahas mengenai kerangka proses berpikir, pendekatan penelitian, jenis dan sumber data, batasan dan asumsi penelitian, unit analisis, teknik pengumpulan data dan pengujian data

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan hasil analisis yang terdiri dari analisis laporan keuangan, analisis rasio keuangan dengan metode CAMEL, analisis penilaian tingkat kesehatan Bank.

BAB V : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir yang berisi kesimpulan dan saran dari penelitian ini.

8 2.1 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang telah dilakukan oleh peneliti sebelumnya, yang berkaitan dengan penelitian ini, diantaranya sebagai berikut : 1. Penelitian yang dilakukan oleh Akasyah Alwa Maulidiyah ( 2018 ) dengan judul

“Analisis Kinerja Keuangan PT. Bank Rakyat Indonesia ( persero ) Tbk – Sidoarjo”.Penelitian ini menggunakan data kuantitatif digunakan untuk dapat menghitung data yang merupakan kinerja laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk.Tujuan penelitian dilakukan untuk mengukur dan menganalisis kinerja keuangan PT. Bank Rakyat Indonesia (Persero) Tbk.

Data yang digunakan adalah data sekunder dan menggunakan metode pengumpulan data yaitu teknik dokumentasi. Data yang digunakan pada penelitian ini adalah data laporan keuangan PT. Bank Rakyat Indonesia (Persero) Tbk yang dilaporkan kepada Bank Indonesia dan telah dipublikasikan oleh Bursa Efek Indonesia. Berdasarkan hasil analisis data tersebut, diperoleh kesimpulan CAMEL sebagai analisis kesehatan bank yang menggunakan rasio CAR pada permodalan, rasio KAP pada kualitas aset, rasio NPM pada manajemen, rasio ROA dan BOPO pada rentabilitas, sertarasio LDR pada likuiditas. Dari hasil penilaian kinerja keuangan dan

kaitannya dengan rasio CAMEL, maka dapatlah dikatakan bahwa selama 3 tahun terakhir ( tahun 2015 – 2017 ) menunjukkan bahwa kinerja keuangan yang dicapai oleh PT. Bank Rakyat Indonesia ( persero ) Tbk – Sidoarjo berada pada predikat sehat.

2. Penelitian yang dilakukan oleh Achkam mumtaz ( 2017 ) pada PT. Bank Bukopin TBK – Sidoarjo dengan judul “Analisis KinerjaKeuangan dengan menggunakan metode CAMEL”. Penelitian ini bertujuan untuk menganalisis kinerja keuangan PT.

Bank Bukopin, Tbk. tahun 2014 – 2016 dengan menggunakan rasio CAMEL.Penelitian ini menggunakan penelitian deskriptif kualitatif. Dari hasil penilaian kinerja keuangan dan kaitannya dengan rasio CAMEL bahwa kinerja keuangan yang dicapai oleh PT. Bank Bukopin, Tbk. berada pada predikat sehat.

3. Penelitian yang dilakukan oleh Ashabil Muhammad ( 2016 )dengan judul“

Analisis Laporan Keuangan untuk menilai tingkat kesehatan keuangan pada PT. BPR Puridana Arthamas – Sidoarjo.Penelitian ini bertujuan untuk mengetahui tingkat kesehatan keuangan Bank. Jenis penelitian ini adalah penelitian deskripstif dengan data yang digunakanadalah laporan keuangan tahun 2013 - 2015.Teknik pengumpulan data adalah dokumentasi.

Analisisdata yang digunakan adalah analisis CAMEL yang digunakan untuk menilai tingkat kesehatan keuangan bank berdasarkan permodalan, kualitas aktiva produktif (KAP),manajemen, rentabilitas, dan likuiditas. Hasil penelitian tingkat kesehatan bank pada PT. BPR Puridana Arthamas – Sidoarjo masuk kategori sehat.

Tabel 2.1

Persamaan dan Perbedaan Penelitian Terdahulu dengan Sekarang

Tabel 2.1 ( Lanjutan )

Persamaan dan Perbedaan Penelitian Terdahulu dengan Sekarang No Peneliti

Judul Penelitian ( Tahun )

Jenis

Penelitian Perbedaan Persamaan

1 Akasyah Alwa Maulidiyah (2018 ) Analisis Kinerja Keuangan PT. Bank Rakyat Indonesia (persero ) Tbk Kcp Buduran – Sidoarjo

Kuantitatif Penelitian terdahulu : 1.Objek penelitian ini dilakukan pada PT. Bank Rakyat Indonesia(

persero ) Tbk Kcp Buduran - Sidoarjo 2. Data laporan keuangan tahun 2015 – 2017 Peneliti :

1.Objek penelitian ini dilakukan pada PT.Bank Mandiri ( persero ) Tbk Kcp Juanda – Surabaya 2.Data laporan keuangan tahun 2018 - 2020

Metode penghitungan CAMEL

2 Achkam mumtaz ( 2017 ) Analisis Kinerja

Keuangan dengan menggunakan metode CAMEL PT. Bank Bukopin, Tbk

Deskriptif Kualitatif.

Penelitian terdahulu : 1.Objek penelitian ini dilakukan pada PT. Bukopin - Sidoarjo 2. Data laporan keuangan tahun 2014 – 2016 Peneliti :

1.Objek penelitian ini dilakukan pada PT.Bank Mandiri ( persero ) Tbk Kcp Juanda – Surabaya 2.Data laporan keuangan tahun 2018 - 2020

Metode penghitungan CAMEL

2.2 Landasan Teori 2.2.1 Pengertian Bank

No Peneliti

Judul Penelitian ( Tahun )

Jenis

Penelitian Perbedaan Persamaan

3 Ashabil Muhammad ( 2016 )

Analisis Laporan

Keuangan untuk menilai tingkat kesehatan

keuangan pada PT. BPR Puridana Arthamas – Sidoarjo.

.

Deskripstif Penelitian terdahulu : 1.Objek penelitian ini dilakukan pada PT. Bank Perkreditan Rakyat Puridana Arthamas - Sidoarjo

2. Data laporan keuangan tahun 2013 – 2015 Peneliti :

1.Objek penelitian ini dilakukan pada PT.Bank Mandiri ( persero ) Tbk Kcp Juanda – Surabaya 2.Data laporan keuangan tahun 2018 - 2020

Metode penghitungan CAMEL

4 Rif”atul Aliyah ( 2021 ) Analisa Laporan

Keuangan Perbankan sebagai Alat Penilai Performance Bank pada PT. Bank Mandiri ( persero ) Tbk Kcp Juanda - Surabaya

Deskriptif Kualitatif

1.Obyek penelitian ini dilakukan pada PT. Bank Mandiri ( persero ) Tbk Kcp Juanda - Surabaya 2.Data Laporan

Keuangan tahun 2018 - 2020

Metode penghitungan CAMEL

Menurut Kasmir ( 2013 : 24 ) yang dimaksud dengan bank sebagai berikut

“Lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang ( kredit ) bagi masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang dan menerima segala macam bentuk pembayaran dan setoran seperti pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya”.

Menurut Darmawi ( 2012 : 1 ) bank adalah : “Salah satu badan usaha finansial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan / atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Dicky Hartanto ( 2012 : 21 )Bank adalah pelayan masyarakat dan wadah perantara keuangan masyarakat. Karena bank harus berada di tengah masyarakat agar arus uang dari masyarakat yang kelebihan dana dapat ditampung dan disalurkan pada masyarakat yang kekurangan dana. Dana-dana masyarakat yang disimpan dalam bank adalah merupakan sumber dana terbesar yang paling diandalkan oleh bank

Menurut Kuncoro (2010 : 68) defiinisi dari Bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa lalu lintas pembayaran dan peredaran uang.

Djoni S. Gazali dan Rachmadi Usman ( 2010 :135 ) bank adalaih suatu jenis pranata finansial yang melaksanakan jasa-jasa keuangan yang cukup beraneka ragam, seperti pinjaman, memberi pinjaman, mengedarkan mata uang, mengadakan

pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan untuk benda-benda berharga, membiayai usaha - usaha perusahaan.

Dendawijaya (2008 : 25) mendefinisikan bahwa bank adalah suatubadan usaha yang tugas utamanya sebagai lembaga perantara keuangan(financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund/surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yangditentukan.

Hasibuan (2008 : 1) mendefinisikan bahwa bank adalah dana usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Ikatan Akuntan Indonesia ( 2002 : 31 ) Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki dana dan pihak yang memerlukan dana, serta lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Kemudian menurut Undang-undang Nomor 10 tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Selain fungsi – fungsi umum diatas dalam buku memahani bisnis bank halaman 10-12 secara lebih khusus bank juga berfungsi sebagai agent of trust, agent of development, dan agent of service, yang dapat dijelasan sebagai berikut :

1. Agent of Trust, yaitu lembaga yang berdasarkan kepercayaan. Dasar utama kegiatan perbankan adalah kepercayaan ( trust ), baik dalam penghimpun dana maupun penyalur dana. Dalam fungsi ini harus dibangun kepercayaan yang bergerak ke dua arah, yaitu dari dan ke masyarakat.

2. Agent of Development, yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi di suatu negara. Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut, antara lain memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, dan kegiatan konsumsi barang dan jasa, mengingat kegiatan investasi, distribusi,dan konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent of Service, yaitu lembaga yang memberikan pelayanan jasa perbankan dalam baentuk transaksi keuangan kepada masyarakat, seperti pengiriman uang / transfer, inkaso,penagihan surat berharga/ collection, cek wisata, kartu debit, transaksi tunai,BI-RTGS,SKN-BI, atm, e-banking, dan pelayanan lainnya. Jasa yang ditawarkan bank ini erat terkait dengan kegiatan perekonomian masyarakat secara umum.

Berdasarkan definisi umum yang dimaksud dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

1 ) Menghimpun dana (uang) dari masyarakat dalam bentuk simpanan,maksudnya dalam hal ini bank sebagai tempat menyimpan uang

atau berinvestasi bagi masyarakat. Tujuan utama masyarakat menyimpan uang biasanya adalah untuk keamanan uangnya. Sedangkan tujuan kedua adalah untuk melakukan investasi dengan harapan memperoleh bunga dari hasil simpanannya.

2 ) Menyalurkan dana ke masyarakat, maksudnya adalah bank memberikan pinjaman (kredit) kepada masyarakat yang mengajukan permohonan. Dengan kata lain bank menyediakan dana bagi masyarakat yang membutuhkannya.

Pinjaman atau kredit yangdiberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah. Tentu saja sebelum kredit diberikan bank terlebih dahulu menilai apakah kredit tersebut layak diberikan atau tidak.

3 ) Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C), safe deposit box, bankgaransi, bank notes, travelers cheque dan jasa lainnya.

2.2.2 Pengertian Laporan Keuangan

Menurut Hery (2015. 3) Laporan keuangan {financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis yang digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

Dengan kata lain, laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

Prof. Dr. Manahan P. Tampubolon (2013:19) berpendapat bahwa Laporan keuangan suatu korporasi lazimnya meliputi: neraca (balancesheets) laba rugi (income statement) dan laporan sumber dan penggunaandana (sources and uses fund). Lapran keuangan ini dingunakan untukberbagai macam tujuan. Setiap penggunaan yang berbeda membutuhkaninformasi yang berda pula.

Pengertian laporan keuangan menurut Kasmir ( 2013 : 7 ) secara sederhana dimana pengertian laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan saat ini atau periode kedepannya. Maksud dan tujuan laporan keuangan menunjukkan kondisi keuangan perusahaan.

Pengertian laporan keuangan menurut Munawir ( 2010 : 5 ) bahwa pengertian laporan keuangan terdiri dari neraca dan suatu perhitungan laba – rugi serta laporan mengenai perubahan ekuitas. Neraca tersebut menunjukkan atau menggambarkan jumlah suatu aset, kewajiban, dan juga menenai ekuitas dari suatu perusahaan pada tanggal tertentu.

Mahmut Hanafi dan Abdul Halim ( 2009 : 37 ) Laporan keuangan merupakan hasil akhir dari proses pencatatan dan perhitungan yang berisi ringkasan dari transaksi - transaksi keuangan yang bertujuan untuk menyediakan informasi posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan selama periode tertentu yang akan bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi. Baik buruknya suatu keputusan yang diambil sangat ditentukan oleh mutu dari informasi yang digunakan.

Sofyan syafri harahap (2008:105) berpendapat bahwa Laporan keuangan merupakan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah: Neraca Atau Laporan Laba Rugi atau Hasil Usaha, Laporan Arus Kas, Laporan Perubahan Posisi Keuangan.

Susanto (2005 : 3 ) mengemukakan bahwa : Laporan keuangan ialah neraca dan perhitungan rugi-laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana.

Menurut Ikatan Akuntan Indonesia (2009), karakteristik laporan keuangan adalah

1. Dapat dipahami

Informasi keuangan yang dapat dipahami adalah informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian penggunaannya.

2. Relevan

Informasi keuangan harus berpautan dengan tujuan pemanfaatannya.

3. Handal

Agar bermanfaat, informasi juga harus handal. Informasi memiliki kualitas handal jika bebas dari pengertian yang menyesatkan dan kesalahan yang material, dan dapat diandalkan pemakaiannya sebagai penyajian yang tulus

atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat diperbandingkan

Informasi akuntansi harus dapat diperbandingkan dengan informasi akuntasi pada periode sebelumnya pada perusahaan yang sama, atau dengan perusahaan yang sejenis lainnya pada periode waktu yang sama.

Darminto ( 2011: 57 ) Analisis laporan Keuangan dilakukan untuk mencapai beberapa tujuan. Misalnya dapat digunakan sebagai alat screening awal dalam memilih alternatif investasi atau merger, sebagai alat forecasting mengenai kondisi dan kinerja keuangan dimasa datang sebagai proses diagnosis terhadap masalah- masalah manajemen, operasi atau masalah lainnya, atau sebagai alat evaluasi terhadap manajemen.

Wahyudiono ( 2014: 11 ) Tujuan analisis laporan keuangan sendiri pada hakikatnya dalah untuk membantu pemakai dalam memperkirakan masa depan perusahaan dengan cara membandingkan, mengevaluasi, dan menganalisis kecenderungan dari berbagai aspek keuangan perusahaan.

Dapat disimpulkan bahwa analisis laporan keuangan bertujuan untuk mengetahui kondisi keuangan yang ada agar dapat diketahui dampak yang dapat mempengaruhi keberadaan perusahaan maupun kinerja perusahaan nantinya.

2.2.3 Pengertian Kinerja Keuangan

Zarkasyi (2008 : 48) bahwa : “Kinerja keuangan merupakan sesuatu yang dihasilkan oleh suatu organisasi dalam periode tertentu dengan mengacu pada standar yang ditetapkan.”

Menurut Drs. Jumingan ( 2016:239 ) “Kinerja perusahaan merupakan gambaran prestasi yang dicapai perusahaan dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran,penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia”.

Menurut Indra Bastian ( 2006:317 ) Dalam Bukunya, Akuntansi Sektor Publik Di Indonesia menjelaskan bahwa “kinerja adalah gambaran tingkat pencapaian pelaksanaan suatu kegiatan / program / kebijaksanaan dalam mewujudkan sasaran, tujuan misi dam visi organisasi yang tertuang dalam perumusan skema strategi (strategic planning) suatu organisasi”. Jadi kinerja adalah suatu alat yang digunakan untuk mengetahui kesehatan suatu perusahaan.

Dan alat utamanya untuk mengetahui sehatnya suatu perusahaan adalah laporan keuangan.

Menurut Mathis dan Jackson ( 2006 :382 ), “Penilaian kinerja ( performance appraisal ) adalah proses mengevaluasi seberapa baik karyawan melakukan pekerjaan mereka jika dibandingkan dengan seperangkat standar, dan kemudian mengkomunikasikan informasi tersebut kepada karyawan”. Penilaian kinerja juga disebut pemeringkatan karyawan, evaluasi karyawan, tinjauan kerja, evaluasi kinerja, dan penilaian hasil.

Fahmi ( 2012: 2) Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan mengunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Parathon ( 2012:3 ) Penilaian Kinerja Keuangan dapat dinilai dengan perhitungan rasio keuangan. Nilai rasio keuangan tersebut yang nantinya dibandingkan dengan tolak ukur yang telah ada, membandingkan nilai rasio keuangan yang diperoleh dari tahun ke tahun merupakan langkah guna mengetahui kondisi hasil perhitungan tersebut apakah baik atau kurang baik.

Menurut Sucipto (2003:6) pengertian kinerja keuangan adalah “penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu organisasi atau perusahaan dalam menghasilkan laba”.

Hanafi ( 2007 :69 ) pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu.

Menurut Munawir (2012:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

1. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2. Mengetahui tingkat solvabilitas

Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

3. Mengetahui tingkat rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Mengetahui tingkat stabilitas

Stabilitas menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang-hutangnya tepat pada waktunya.

Dengan demikian dapat disimpulkan bahwa pengukuran kinerja keuangan memberikan penilaian atas pengelolaan aset perusahaan oleh manajemen dan manajemen perusahaan dituntut untuk melakukan evaluasi dan tindakan perbaikan atas kinerja keuangan perusahaan yang tidak sehat.

2.2.4 Pengertian dan Jenis – Jenis Rasio Keuangan

Agar kita tidak salah dalam menempatkan dana dibank, Menurut Boy Loen dan Sonny Ericson (2008 : 118) kita perlu mengetahui kinerja bank tersebut, dan untuk mengetahui kinerja suatu bank, umumnya alat yang digunakan adalah dengan melakukan analisa ratio kinerja bank, yaitu dengan melakukan analisis rasio likuiditas,rentabilitas dan solvabilitas.

Rasio keuangan dapat disajikan dalam dua cara. Yang pertama untuk membuat perbandingan keadaan keuangan pada saat yang berbeda.Dan kedua, untuk membuat perbandingan keadaan keuangan dengan perusahaan lain. Analisis rasio merupakan alat analisis yang berguna apabila dibandingkan dengan rasio

standar yang lazim digunakan. Yang pertama adalah rasio yang sama dari laporan keuangan tahun-tahun yang lampau. Yang kedua adalah rasio dari perusahaan lain yang mempunyai karakteristik yang sama dengan perusahaan yang dianalisis.

Pengertian rasio keuangan dikemukakan oleh Harahap (2007 : 297 ) mengemukakan bahwa Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Menurut Irham Fahmi (2014:44) “Rasio keuangan atau financial ratio ini sangat penting gunanya untuk melakuan analisa terhadap kodisi keuangan perusahaan. Bagi investor jangka pendek dan menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka pendek dan kemampuan perusahaan untuk membayar dividen yang memadai”.

Menurut Munawir (2007:64) Rasio menggambarkan suatu hubungan atau perbandingan (mathematical) antara jumlah dengan jumlah yang lain dan dengan menggunakan alat analisa, berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentangbaik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila rasio angka tersebut dibandingkan dengan angka rasio perbandingan yang digunakan sebagai standar”

Menurut Arief Sugiono dan Edi Untung (2016:53) “Analisa rasio merupakan suatu angka yang menunjukan hubungan antara unsur-unsur dalam laporan keuangan. Hubungan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

a) Rasio Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa terjadi penangguhan.

b) Rasio solvabilitas

Analisa solvabilitas bank atau secara teknis disebut juga Analysis of Bank Capital ini akan membahas secara bertahap tentang fungsi dari Bank Capital, cara pengukuran kebutuhan modal dan cara perhitungan ratio dari solvabilitas suatu bank, yang dikutip dari Muljono (2004 :110) sebagai berikut :

a. Primary Ratio adalah untuk mengukur sampai sejauh mana penurunan yang terjadi dalam total assets yang masih dapat ditutup oleh Equity Capital yang tersedia, hingga ratio ini akan berguna untuk memberikan indikasi untuk mengukur apakah permodalan yang ada telah memadai.

b. Capital Risk untuk mengukur kemampuan permodalan dan cadangan peng-hapusan dalam menunjang perkreditan terutama kemungkinan resiko yang terjadi karena tidak dikembalikannya kredit tersebut serta gagalnya penagihan bunga

c Capital Adequacy Ratio (CAR), ratio ini maksud dan pemakaiannya sama dengan rumus capital ratio, namun ada perbedaannya yang lebih diperluas dengan investasi pada surat – surat berharga. Yaitu akan menunjukkan kemampuan permodalan untuk menutup kemungkinan kerugian atau kredit yang diberikan beserta kerugian pada investasi

surat-surat berharga yang harus dijamin pembayarannya oleh Capital Bank yang bersangkutan.

c) Rasio efisiensi usaha

Dengan ratio aktivitas, dapat diukur tingkat kegiatan suatu perusahaan apakah efisiensi atau tidak. Ukuran yang sering digunakan dalam mengukur aktivitas adalah :

1. Gross profit margin yaitu mengukur laba bruto per rupiah penjualan.

2. Net profit margin yaitu digunakan untuk mengukur kemampuan bank yang bersangkutan dalam menghasilkan Net Income dari kegiatan operasi pokok bagi bank yang bersangkutan.

3. Gross Yield on Total Asset yaitu mengukur laba operasi sebelum bunga dan pajak yang dihasilkan oleh setiap rupiah penjualan.

4. Net income on total asset, adalah kemampuan bank dalam mengelolah assetnya.

5. Rate of return on loan yaitu kemampuan perkreditan dalam menghasilkan pendapatan.

6. Interest margin on earning asset adalah kemampuan earning asset menghasilkan pendapatan. Adapun bentuk pokok dari pada ratio keuangan ada enam yaitu :

a. Ratio likuiditas (Liquiditas Ratio) yang menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya.

b. Ratio solvabilitas (Leverage Ratio) mengukur sejauh mana perusahaan dibiayai dengan hutang.

c. Ratio aktivitas/perputaran (Activity Ratio) mengukur tingkat efektivitas pemanfaatan sumberdaya perusahaan.

d. Ratio rentabilitas (Rentability Ratio) kemampuan bank dalam menghasilkan laba dengan pendapatan yang diterima.

e. Ratio pertumbuhan (Grow Ratio) menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya ditengah pertumbuhan perekonomian dan sektor usahanya.

f. Ratio penjualan memberikan ukuran kemampuan manajemen untuk memperoleh laba.

2.2.5 Pengertian Kesehatan Bank

Menurut Susilo dkk (2000), kesehatan suatu bank dapat diartikan sebagai kemampuan seuatu bank untuk melakukan kegiatan operasional perbankan secara normal dan maupun untuk memenuhi semua kewajibannya dengan baik sesuai dengan peraturan yang berlaku.

Adapun kegiatannya, meliputi :

1. Kemampuan untuk menghimpun dana dari masyarakat, dari lembaga lain, dan modal sendiri.

2. Kemampuan mengelola dana.

3. Kemampuan untuk menyalurkan dana ke masyarakat.

4. Kemampuan untuk memenuhi kewajiban kepada masyarakat,karyawan, pemilik modal, dan pihak lain.

5. Pemenuhan peraturan perbankan yang berlaku.

Menurut Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004, penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap resiko pasar. Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan kualitatif setelah mempertimbangkan unsur judgement yang didasarkan atas meterialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional.

Semakin meningkatnya kompleksitas usaha dan profil resiko, bank perlu mengindentifikasikan permasalahan yang mungkin timbul dari operasional bank.

Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan sebagai salah satu sarana dalam menetapkan strategi usaha di waktu yang akan datang sedangkan bagi Bank Indonesia antara lain dapat digunakan sebagai sarana penetapan dan implementasi strategi pengawasan bank oleh Bank Indonesia.

Penggolongan tingkat kesehatan bank dibagi dalam empat kategori yaitu : sehat, cukup sehat, kurang sehat dan tidak sehat, namun sistem pemberian nilai dalam menetapkan tingkat kesehatan bank didasarkan pada “reward system”

dengan nilai kredit antara 0 sampai dengan 100, yakni sebagai berikut :

Tabel 2.2

Nilai Kredit Penggolongan Tingkat Kesehatan Bank

Nilai Kredit Predikat

81 - 100 Sehat

66 - < 81 Cukup sehat

51 - < 66 Kurang sehat

<i 51 Tidak sehat

Sumber : Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei 2004

Penilaian kesehatan bank penting artinya bagi pembentukan kepercayaan dalam dunia perbankan serta untuk melaksanakan prinsip kehati-hatian atau prudential banking dalam dunia perbankan. Dengan penilaian kesehatan bank, diharapkan bank selalu dalam kondisi yang sehat sehingga tidak melakukan kegiatan yang merugikan masyarakat yang berhubungan dengan dunia perbankan.

Penilaian kesehatan bank dilakukan setiap tahun, apakah ada peningkatan atau penurunan. Bagi bank yang kesehatannya terus meningkat tak jadi masalah, karena itulah yang diharapkan dan suatu upaya untuk mempertahankan kesehatannya. Akan tetapi bagi bank yang terus menerus tidak sehat, akan mendapatkan pengarahan atau sanksi dari Bank Indonesia sebagai pengawas dan pembina bank-bank.

2.2.6 Metode CAMEL

Tingkat kesehatan bank adalah penilaian atas suatu kondisi laporan keuangan bank pada periode dan saat tertentu sesuai dengan Standar Bank Indonesia. Pada dasarnya dinilai dengan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan suatu bank, menurut Riyadi (2006 : 150) yang meliputi faktor-faktor sebagai berikut :

1. Faktor Modal (Capital)

2. Faktor Kualtias Aktiva Produktif (Asset) 3. Faktor Manajemen (Management) 4. Faktor Rentabilitas (Earning) 5. Faktor Likuiditas (Liquidity)

Adapun kelima faktor tersebut di atas, dapat diuraikan satu persatu sebagai berikut

1. Faktor Modal

Setiap bank yang beroperasi di Indonesia diwajibkan untuk memelihara Kewajiban Penyediaan Modal Minimum (KPMM) sekurang-kurangnya 8%.

Minimum Capital Adequacy Ratio sebesar 8% ini, dari waktu ke waktu akan disesuaikan dengan kondisi dan perkembangan perbankan yang terjadi, dengan tetap mengacu pada standar internasional.

Tinggi rendahnya CAR suatu bank akan dipengaruhi oleh 2 (dua) faktor utama yaitu besarnya modal yang dimiliki bank dan jumlah Aktiva Tertimbang menurut Risiko (AMTR) yang dikelola oleh bank tersebut. Hal

ini disebabkan penilaian terhadap faktor permodalan didasarkan pada rasio Modal terhadap Aktiva Tertimbang menurut Risiko (ATMR).Penilaian terhadap pemenuhan KPMM (Kewajiban Penyediaan Modal Minimum) Bank :

a. Pemenuhan KPMM sebesar 8 % diberi predikat ”sehat” dengan nilai kredit 81, dan untuk setiap kenaikan 0,1% dari pemenuhan KPMM sebesar 8%, maka Nilai Kredit ditambah 1 hingga maksimum 100.

b. Pemenuhan KPMM kurang dari 8% sampai dengan 7,9% diberi predikat ”Kurang Sehat” dengan Nilai Kredit 65 dan untuk setiap penurunan 0,1% dari pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan Minimum 0.

2. Faktor Kualitas Aktiva Produktif

Adalah penilaian terhadap faktor kualitas Aktiva Produktif (KAP) didasarkan pada 2 (dua) rasio yaitu :

a. Rasio Aktiva Produktif yang diklasifikasikan terhadap Aktiva Produktif.

b. Rasio Penyisihan Penghapusan Aktiva Produktif yang Dibentuk oleh Bank terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank.

Rasio Aktiva Produktif yang diklasifikasikan terhadap Aktiva Produktif (AP) sebesar 15,5% atau lebih diberi nilai kredit 0 dan untuk setiap

penurunan 0,15% mulai dari 15,5% maka nilai kredit ditambah 1 dengan maksimum 100.

3. Faktor Manajemen

Secara kualitatif, kemampuan bank mengelola risiko dapat dilihat dari penilaian aspek Manajemen, yang mencakup 100 pertanyaan mengenai Manajemen Umum dan Manajemen Risiko. Pertanyaan Manajemem Umum mencakup strategi/sasaran, struktur, sistem, sumber daya manusia, kepemimpinan, dan budaya kerja,sementara pertanyaan Manajemen Risiko mencakup risiko likuiditas, pasar, kredit, operasional, hukum, kepemilikan dan kepengurusan. Disamping itu, Bank Indonesia juga telah menerapkan ketentuan mengenai kewajiban pemeliharaan modal minimum, yang mengacu pada The Basle Capital Accord yang dikeluarkan oleh Basle Committee pada Juli 1988.

Pada prinsipnya, penghitungan modal minimum yang harus dipelihara bank memperhitungkan aspek likuiditas dan risiko, khususnya risiko kredit. Semakin rendah risiko kredit yang terkandung dalam aset bank atau semakin likuid aset tersebut, maka semakin kecil jumlah modal yang harus dipelihara. Tidak hanya risiko yang tercakup dalam aset yang tercantum dalam neraca bank, tapi juga aset yang terdapat diluar neraca (off-balance sheet). Pengaturan lainnya yang juga mencerminkan telah diterapkannya risk based supervision adalah penerapan self-regulatory banking sebagai salah satu pendekatan pengawasan. Sebagai langkah proaktif, Bank Indonesia

mewajibkan bank untuk memperoleh persetujuan terlebih dahulu dari otoritas pengawasan bank sebelum kebijakan dan pedoman intern tersebut diterapkan.

Faktor manajemen dalam tingkat kesehatan dinilai berdasarkan atas pertanyaan atau pernyataan yang meliputi 100 aspek terhadap bank devisa dan 85 aspek terhadap bank bukan devisa. Gambaran secara keseluruhan meliputi 2 (dua) komponen faktor, yaitu Manajemen Umum memiliki bobot 10% dan Manajemen Resiko memiliki bobot 15%.

Penilaian Manajemen Umum meliputi penilaian otoritas pengawas Bank terhadap strategi, struktur, sistem, sumberdaya manusia, kepemimpinan, dan budaya kerja bank, melalui jawaban atas kuesioner maupun pernyataan sebanyak 40 butir. Sementara itu, penilaian Manajemen Risiko dilakukan terhadap aspek risiko likuiditas, risiko pasar, risiko kredit, risiko operasional, risiko hukum, dan risiko kepemilikan, yang seluruhnya berjumlah 60 butir pertanyaan dan atau pernyataan.

Penilaian dilakukan dengan teknik Inquiry, Testing, dan Observation (ITO) dengan jawaban yang tersedia menggunakan sistem skala dan 5 jawaban, yaitu 0, 1, 2, 3, dan 4. Angka jawaban tersebut memiliki karakteristik masing-masing, seperti nilai 0 berarti Bank tidak memiliki pedoman/standar/sistem, sedangkan nilai 4 berarti Bank memiliki pedoman/standar/sistem dan telah dilaksanakan dengan sempurna.

Sebagaimana penilaian aspek lainnya, kuantifikasi penilaian kesehatan faktor manajemen yaang memakai sistem kredit/reward system.

Perhitungan nilai kredit di dasarkan pada hasil penilaian jawaban pertanyaan

dari komponen manajemen yang secara keseluruhan berjumlah 25. penilaian di dasarkan pada 2 aspek meliputi

a. Manajemen umum, penilaian terhadap aspek manajemen umum meliputi penilaian terhadap strategi atau sasaran, struktur, sistem dan kepemimpinan.

b. Manajemen risiko, penilaian terhadap manajemen risiko meliputi penilaian terhadap risiko likuiditas, risiko kredit, risiko operasional, risiko hukum dan risiko pemilik.

Management quality menunjukkan kemampuan manajemen bank untuk mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul melalui kebijakan-kebijakan dan strategi bisnisnya untuk mencapai target. Keberhasilan dari manajemen bank didasarkan pada penilaian kualitatif terhadap manajemen yang mencakup beberapa komponen. Manajemen bank dapat diklasifikasikan sebagai sehat apabila sekurang-kurangnya telah memenuhi 81% dari seluruh aspek tersebut.

Bank Indonesia telah menyusun pertanyaan untuk menilai kemampuan manajemen yang terdiri dari ;

TABEL 2.3

PENILAIAN KEMAMPUAN MANAJEMEN Aspek manajemen yang dinilai Bobot CAMEL

Manajemen permodalan Manajemen aktiva Manajemen umum Manajemen rentabilitas Manajemen likuiditas Total bobot CAMEL

2,5 % 5,0 % 12,5 %

2,5 % 2,5%

25,0 %

Sumber : Manajemen Perbankan (2009:146)

Setiap pertanyaan yang dijawab “ya” (positif) oleh pihak manajemen bank umum, bank tersebut memperoleh nilai kredit sebesar 0,4. Hasil penjumlahan setiap jawaban “ya” akan menentukan nilai kredit (credit point) dalam komponen CAMEL. Selanjutnya, angka nilai kredit ini dikalikan dengan bobot CAMEL untuk manajemen (25%) sehingga diperoleh nilai CAMEL untuk manajemen, akan tetapi pengukuran tersebut sulit dilakukan karena akan terkait dengan unsur kerahasiaan bank, maka dalam penelitian ini aspek manajemen diproksikan dengan profit margin dengan pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien.

Penggunaan Net Profit Margin (NPM) juga erat kaitannya dengan aspek-aspek manajemen yang dinilai, baik dalam manajemen umum maupun manajemen risiko, di mana net income dalam aspek manajemen umum

mencerminkan pengukuran hasil dari strategi keputusan yang dijalankan dan dalam tekniknya dijabarkan dalam bentuk sistem pencatatan, pengamanan, dan pengawasan dari kegiatan operasional bank dalam upaya memperoleh operating income yang optimum. Sedangkan net income dalam manajemen risiko mencerminkan pengukuran terhadap upaya mengeliminir risiko likuiditas, risiko kredit, risiko operasional, risiko hukum, dan risiko pemilik dari kegiatan operasional bank, untuk memperoleh operating income yang optimum. Dapat juga dikatakan net profit margin mencerminkan tingkat efektifitas yang dapat dicapai oleh usaha operasional bank, yang terkait dengan hasil akhir dari berbagai kebijaksanaan dan keputusan yang telah dilaksanakan oleh bank dalam periode berjalan.

Aspek manajemen yang diproksikan dengan net profit margin yang dirumuskan sebagai berikut:

Karena aspek manajemen diproksikan dengan profit margin dengan pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien, sehingga nilai rasio yang diperoleh langsung dikalikan dengan nilai bobot CAMEL sebesar 25%.

Laba Bersih

NPM = x 100 % Laba Operasional

4. Faktor Rentabilitas

Dalam penilaian faktor rentabilitas didasarkan pada 2 (dua) rasio yaitu:

a. Rasio Laba Sebelum Pajak (Earning Before Income Tax/EBIT) dalam 12 bulan terakhir terhadap Rata-rata Volume Usaha dalam periode yang sama.

b. Rasio Biaya Operasional dalam 12 bulan terakhir terhadap Pendapatan Operasional dalam periode yang sama. Untuk hal ini sering digunakan dengan singkatan BOPO, yaitu Biaya operasional dibanding dengan pendapatan operasional.

Jika butir a diatas sebesar 0% atau negatif diberi nilai kredit 0 dan untuk setiap kenaikan 0,015% mulai dari 0% maka nilai kredit ditambah 1 dengan maksimum 100.

Jika butir b sebesar 100% atau lebih diberi nilai kredit 0 dan untuk setiap penurunan sebesar 0,08%, maka nilai kredit ditambah 1 dengan nurunan sebesar 0,08%, maka nilai kredit ditambah 1 dengan maksimum 100.

5. Faktor Likuiditas

Komponen faktor likuiditas meliputi Kewajiban Bersih antar bank yaitu selisih antara kewajiban bank dengan tagihan kepada bank lain dan Modal Inti Bank. Penilaian terhadap faktor likuiditas didasarkan pada 2 (dua) rasio, yaitu

a. Rasio Kewajiban Bersih Antar Bank terhadap Modal Inti b. Rasio Kredit terhadap Dana Yang Diterima oleh Bank.

Yang dimaksud dengan Kewajiban Bersih Antar Bank adalah antara kewajiban bank dengan tagihan kepada bank lain.Yang dimaksudkan dengan dana yang diterima bank dalam faktor likuiditas untuk penilaian tingkat kesehatan bank disini adalah meliputi :

a. Kredit Likuiditas Bank Indonesia (KLBI) b. Giro, Deposito dan Tabungan Masyarakat

c. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan dan tidak termasuk pinjaman subordinasi.

d. Deposito dan Pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan.

e. Surat berharga yang diterbitkan oleh Bank yang berjangka waktu lebih dari 3 bulan.

f. .Modal inti g. Modal pinjaman

Apabila rasio kewajiban bersih antara bank terhadap modal inti sebesar 100% atau lebih diberi nilai kredit 0 dan untuk setiap penurunan 1

% mulai dari 100%, maka nilai kredit ditambah 1 dengan maksimum 100.

Sedangkan untuk rasio kredit terhadap dana yang diterima oleh Bank sebesar 115 % atau lebih diberi nilai kredit 0 dan untuk setiap penurunan 1% mulai dari rasio 115%, maka nilai kredit ditambah 4 dengan maksimum 100.

Sedangkan menurut Loen dan Ericson (2008 : 129) mengemukakan bahwa tata cara penilaian tingkat kesehatan bankdalam bahasa Inggris disingkat CAMEL, oleh karena itu tata cara penilaian tingkat kesehatan bank dikenal dengan sebutan metode CAMEL, yang dapat diuraikan sebagai berikut :

a) Capital (modal bank), yang dinilai adalah pemenuhan terhadapkewajiban penyediaan modal minimum (KPMM) atau yangdisebut capital adequacy ratio (CAR).

b) Asset (aktiva) yang dinilai adalah kualitas aktiva produktif (KAP)yang terdiri dari :

Aktiva Produktif Yang Diklasifikasikan

KAP = x 100%

Total Aktifa Produktif

c) Management, aspek manajemen diproksikan dengan net profitmargin dengan pertimbangan rasio ini menunjukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien, sehingga nilai rasio yang diperoleh langsung dikalikan dengan nilai bobot CAMEL sebesar 25%.

d) Earnings (rentabilitas) yang dinilai adalah kemampuan bank dalam menghasilkan laba.

Rasio yang dinilai adalah :

1) Return on Assets (ROA). Kredit poin yang diberikan untuk ROA adalah sebagai berikut : untuk ROA sebesar 0% nilaikredit adalah 0.

Untuk setiap kenaikan sebesar 0,005% nilaikredit ditambah dengan 1 dengan maksimum 100 bobot nilaiROA adalah 5%.

2) Rasio BOPO. Kredit poin yang diberikan untuk rasio BOPOadalah sebagai berikut : untuk rasio BOPO sebesar 100% ataulebih nilai kredit adalah 0. Untuk setiap penurunan sebesar 0,08% nilai kredit ditambah dengan 1 dengan maksimum 100.Bobot nilai rasio BOPO adalah 5%.

e) Liquidity (Likuiditas), yang dinilai adalah kemampuan bank dalam menjaga/

memelihara likuiditas.

Rasio yang dinilai antara lain :

1) Loan to deposit Ratio (LDR). Kredit poin yang diberikanuntuk LDR adalah sebagai berikut: untuk LDR sebesar 110%atau lebih, nilai kredit adalah 9. Untuk LDR dibawah 110%,nilai kredit adealah 100 bobot nilai LDR adalah 5%.

2) Net Call money to current assets (NCMCA), Kredit poin yang diberikan untuk NCMCA adalah sebagai berikut: untuk NCMCA sebesar 100%

atau lebih, nilai kredit adalah 0. Untuk setiap penurunan sebesar 1%

nilai kredit ditambah dengan 1dengan maksimum 100. Bobot nilai NCMCA adalah 5%.

Selanjutnya Kasmir (2008 : 185) mengemukakan bahwa untuk menilai kesehatan suatu Bank dapat diukur dengan berbagai metode. Salah satu alat untuk mengukur kesehatan bank adalah dengan analisis CAMEL. Unsur-unsur penilaian dalam analisis CAMEL adalah sebagai berikut :

1. Capital

Penilaian didasarkan kepada permodalan yang dimiliki oleh salah satu Bank.

Salah satu penilaian adalah dengan metode CAR (Capital Adequacy Rasio) yaitu dengan cara membandingkan modal terhadap aktiva tertimbang menurut resiko (ATMR)

2. Assets

Penilaian didasarkan kepada kualitas aktiva yang dimiliki Bank. Rasio yang diukur ada 2 macam yaitu :

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif b. Rasio penyisihan penghapusan aktiva produktif terhadap aktiva

produktif yang diklasifikasikan.

3. Management

Penilaian didasarkan kepada manajemen permodalan, manajemen aktiva, manajemen rentabilitas, manajemen likuiditas dan manajemen umum.

Manajemen bank dinilai atas dasar 250 pertanyaan yang diajukan.

4. Earning

Penilaian didasarkan kepada rentabilitas suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini didasarkan kepada 2 macam yaitu :

a. Rasio laba terhadap total asset (Return on Assets)

b. Rasio beban operasional terhadap pendapatan operasional (BOPO) 5. Liquidity

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas bank didasarkan kepada 2 macam rasio yaitu :

a. Rasio jumlah kewajiban bersih Call Money terhadap aktiva lancar dan yang termasuk aktiva lancar adalah kas, giro pada Bank Indonesia, sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU) yang sudah diendos oleh bank lain.

b. Rasio antara kredit terhadap dana yang diterima oleh Bank

Unsur-unsur penilaian dalam analisis CAMEL adalah sebagai berikut : 1. Capital (Permodalan)

Menurut Taswan (2006), “Modal bank adalah dana yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank di samping untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter.”

Pengertian modal bank dibedakan antara bank yang didirikan dan berkantor pusat di Indonesia dan kantor cabang bank asing yang beroperasi di Indonesia. Modal bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital. (Lukman Dendawijaya:2003)

Menurut Munawir S. (2002), “ Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap seluruh hutang-hutangnya.”

Dari definisi di atas dapat disimpulkan bahwa modal adalah dana investasi yang dimiliki oleh pemilik perusahaan untuk membiayai kegiatan usahanya sehingga menghasilkan laba.

Kecukupan modal merupakan faktor penting dalam bank dalam rangka pengembangan usaha dan menampung risiko kerugian. Bank Indonesia mendapatkan kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total ATMR.

Dalam aspek ini yang dinilai adalah permodalan yang dimiliki oleh bank yang didasarkan kepada kewajiban penyediaan modal minimum bank.

Penilaian tersebut didasarkan pada CAR (Capital Adequaty Ratio) yang telah ditetapkan Bank Indonesia. Sesuai ketentuan yang telah ditetapkan Pemerintah, maka CAR (Capital Adequaty Ratio) perbankan untuk tahun 2002 minimal harus 8%, bagi bank yang memiliki CAR di bawah 8% harus segera memperoleh perhatian dan penanganan serius untuk segera diperbaiki.

Peningkatan nilai penyertaan pada portofolio yang tersedia untuk dijual setinggi-tingginya sebesar 45%. Perhitungan penyediaan modal minimum atau kecukupan modal bank (capital adequacy) didasarkan kepada rasio atau perbandingan antara modal yang dimiliki bank dan jumlah aktiva tertimbang menurut risiko (ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan bagi pihak ketiga.