Apakah NPL, GCG, ROA, CAR dan BI Rate berpengaruh secara simultan terhadap penyaluran kredit bank umum? Untuk menganalisis pengaruh NPL terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia. Untuk menganalisis dampak BI rate terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

PENDAHULUAN

- Latar Belakang Masalah

- Identifikasi Masalah

- Batasan Masalah

- Rumusan Masalah

- Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Sebagai referensi bagi peneliti selanjutnya yang juga ingin mengkaji faktor-faktor yang mempengaruhi perbankan dalam penyaluran kredit, karena masih sedikit penelitian yang mengangkat tema RBBR. Bab ini membahas tentang metode-metode yang digunakan dalam penelitian, yang meliputi variabel-variabel penelitian dan definisi operasionalnya, penentuan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisis.

LANDSASAN TEORI

Tinjauan Pustaka

- Teori Sinyal

- Bank Lending Channel

- Risk Based Bank Rating (RBBR)

- Analisa Komponen RBBR

- Credit Risk

- Good Corporate Governance (GCG)

- Return On Asset (ROA)

- Capital Adequacy Ratio (CAR)

- Kredit

- Unsur - Unsur Kredit

- Jenis - Jenis Penggunaan Kredit

- Prinsip - Prinsip Pemberian Kredit

- BI Rate

Sesuai dengan ketentuan terbaru, Peraturan Bank Indonesia no. 13/1/PBI/2011 tentang Penilaian Kesehatan, mulai tahun 2011 bank wajib melakukan penilaian tingkat kesehatan dengan menggunakan pendekatan risiko (Risk-based Bank Rating) baik secara individual maupun konsolidasi. dengan mencakup faktor evaluasi.- faktor berikut. Definisi dan cakupan masing-masing risiko mengacu pada ketentuan Bank Indonesia mengenai penerapan manajemen risiko bagi bank. Risiko kredit dapat diukur dengan kredit macet, yang menurut Surat Edaran Bank Indonesia no. 30/8/DPBPR/2006 tanggal 12 Desember yang berarti perbandingan kredit bermasalah (NPL) antara kredit yang dijamin (kualitas KL, D dan M) terhadap total kredit.

Untuk beradaptasi dengan model RBBR, Surat Edaran Bank Indonesia No. 15/15/DPNP menggantikan No. 9/12/DPNP tanggal 30 Mei 2007. Pemberi kredit berkeyakinan bahwa kredit yang dijaminkan benar-benar akan dilunasi pada waktu tertentu di masa yang akan datang. Yakni pinjaman yang diberikan bank kepada perusahaan untuk investasi dengan membeli barang modal.

Merupakan ukuran bagaimana nasabah mengembalikan kredit yang diambil atau dari sumber apa dana tersebut digunakan untuk mengembalikan kredit tersebut. BI rate merupakan suku bunga satu bulan yang ditetapkan secara berkala oleh Bank Indonesia untuk jangka waktu tertentu, yang berfungsi sebagai sinyal (sikap) kebijakan moneter.

Penelitian Terdahulu

Analisis pengaruh dana pihak ketiga, tingkat suku bunga kredit, non-performing loan (NPL) dan tingkat inflasi terhadap penyaluran kredit Bank Perkreditan Rakyat (BPR) di Jawa Tengah. DPK, NPL dan inflasi mempunyai dampak positif, sedangkan suku bunga kredit dan risiko kredit mempunyai dampak negatif. Sebaran Jumlah Kredit Bank dan Faktor-Faktor yang Mempengaruhinya (Studi Kasus pada Perusahaan Perbankan Go Public yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010).

Analisis pengaruh Capital Adequacy Ratio, Return On Asset, Non Performing Loan dan Suku Bunga SBI terhadap Jumlah Kredit yang Disalurkan Bank. CAR dan NPL berpengaruh negatif, sedangkan suku bunga ROA dan SBI berpengaruh positif. Perbedaan penelitian terdahulu dengan penelitian ini adalah proksi dan ukuran sampelnya lebih mutakhir dan masih terdapat variabel penelitian dari faktor RBBR termasuk GCG yang belum diteliti pengaruhnya terhadap penyaluran kredit, yang diperkuat dengan Teori Sinyal sehingga diharapkan dapat memberikan kontribusi pada penelitian terkait penyaluran kredit.

Penelitian ini juga bertujuan untuk mengetahui lebih jauh hubungan rasio bank yaitu NPL, ROA dan CAR terhadap penyaluran kredit perbankan karena penelitian terdahulu masih menunjukkan hasil yang tidak konsisten atau berbeda.

Kerangka Pemikiran

- Pengaruh NPL Terhadap Penyaluran Kredit

- Pengaruh GCG Terhadap Penyaluran Kredit

- Pengaruh ROA Terhadap Penyaluran Kredit

- Pengaruh CAR Terhadap Penyaluran Kredit

- Pengaruh BI Rate Terhadap Penyaluran Kredit

Peningkatan nilai suatu bank di masyarakat akan mendorong nasabah untuk berinvestasi pada bank tersebut, dan peningkatan jumlah nasabah yang berinvestasi pada bank tersebut berpotensi menghasilkan tambahan dana untuk penyaluran kredit. Berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 tentang ROA, hal ini menunjukkan bahwa perubahan kredit yang disalurkan bank berpotensi meningkatkan keuntungan bank, karena penyaluran kredit merupakan salah satu pendapatan terbesar bagi bank, dimana peningkatan laba pada bank juga dapat dipengaruhi oleh ROA. Pertumbuhan nasabah menentukan besarnya dana pihak ketiga yang akan diproses untuk pinjaman bank atau penempatan lainnya di masa depan (Putri, 2013).

Berdasarkan SE BI No.3/30/DPNP tanggal 14 Desember 2001 tentang CAR, tingkat kecukupan modal (CAR) bank berkaitan dengan penyaluran kredit, di samping ketentuan yang disyaratkan oleh otoritas moneter mengenai pengeluaran modal tersebut. . Semakin tinggi CAR maka semakin besar sumber daya keuangan yang dialokasikan pada modal untuk mengantisipasi kemungkinan kerugian akibat pergerakan aset perbankan yang berisiko, termasuk perkreditan. Sebab, perubahan alokasi kredit akan dipengaruhi oleh besarnya aset tertimbang menurut risiko (ATMR) yang akan digunakan.

Oleh karena itu, penyaluran kredit yang dilakukan perbankan juga dipengaruhi oleh besarnya kecukupan modal yang dimiliki bank tersebut. Terkait Bank Lending Channel, penelitian ini menjelaskan hubungan antara kebijakan moneter yaitu BI Rate dengan perubahan penyaluran kredit.

Hipotesis

Ho1: Non-performing loan (NPL) tidak memberikan dampak negatif terhadap penyaluran kredit bank umum yang terdaftar di Bursa Efek Indonesia. Ho2: Good Corporate Governance (GCG) tidak memberikan dampak negatif terhadap penyaluran kredit bank umum yang terdaftar di Indonesia. Ho3: Return on equity (ROA) tidak berpengaruh positif terhadap penyaluran kredit bank umum yang terdaftar di Bursa Efek Indonesia.

Ho4: Capital Adequacy Ratio (CAR) tidak berpengaruh positif terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia. Ho5 : BI rate tidak berpengaruh negatif terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia. Ha5: Suku bunga BI berdampak negatif terhadap penyaluran kredit bank umum yang terdaftar di Bursa Efek Indonesia.

Ho6 : Secara simultan NPL rate, GCG, ROA, CAR dan BI tidak berpengaruh terhadap penyaluran kredit bank umum yang terdaftar di bursa efek indonesia. Ha6 : Secara simultan tingkat NPL, GCG, ROA, CAR dan BI berpengaruh terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

METODOLOGI PENELITIAN

- Objek Penelitian

- Populasi dan Sampel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Operasionalisasi Variabel

- Variabel Terikat (dependent variable)

- Variabel Bebas (independent variable)

- Model Penelitian

- Metode Analisis Data

- Analisis Regresi Data Panel

- Metode Pemilihan Model Data Panel

- Statistik Deskriptif

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Hipotesis

Variabel terikat dalam penelitian ini menggunakan data jumlah penyaluran kredit pada laporan keuangan bank umum. Hal ini menunjukkan BI Rate berdampak negatif terhadap penyaluran kredit dan memakan Ha5. Ha6: NPL, GCG, ROA, CAR dan BI Rate berpengaruh signifikan terhadap penyaluran kredit.

Namun hal ini bertentangan dengan penelitian Puspitasari (2013) yang menyatakan bahwa ROA berdampak negatif terhadap penyaluran kredit. Hasil ini didukung oleh Apriasti (2011), Muljayanti (2008) dan Qodri (2006) yang menyatakan bahwa BI Rate berdampak negatif terhadap penyaluran kredit perbankan. Secara parsial BI rate mempunyai pengaruh negatif dan tidak signifikan terhadap penyaluran kredit Bank Umum.

Sementara itu (bersama-sama) NPL, GCG, ROA, CAR dan BI Rate mempunyai pengaruh yang signifikan terhadap penyaluran kredit Bank Umum. Dalam penelitian ini, variabel yang paling berhubungan dengan penyaluran kredit bank umum adalah rasio NPL.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

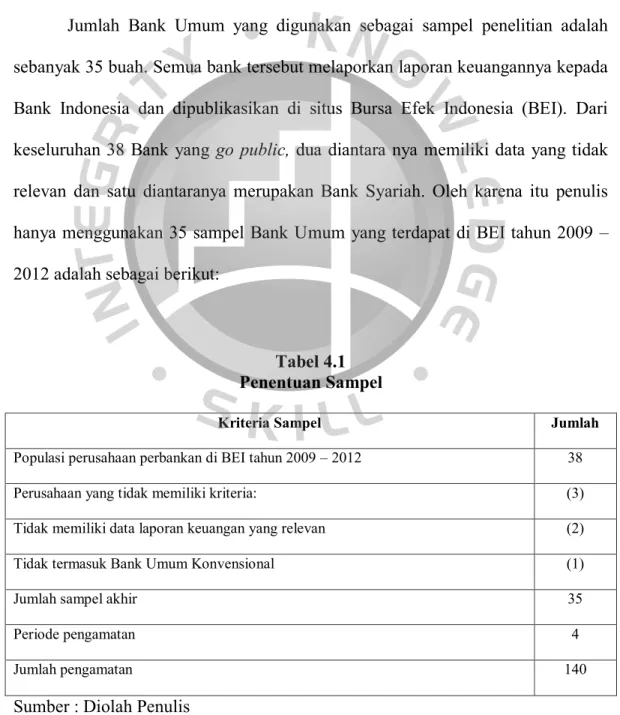

Dari 38 bank yang go public, dua diantaranya memiliki data yang tidak relevan dan satu diantaranya merupakan bank syariah. Bank yang tidak dimasukkan dalam kriteria purposive sampling adalah Bank Pundi Indonesia (BEKS) dan Banka Nationalnobu (NOBU) karena data yang tersedia tidak signifikan dan jauh dari batas normal sehingga dikhawatirkan akan mengganggu uji statistik dan model. riset.

Pembahasan Hasil Penelitian

- Statistik Deskriptif

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikoleniaritas

- Uji Autokorelasi

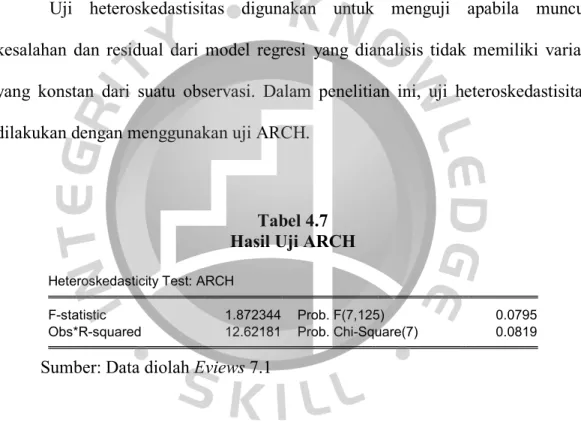

- Uji Heteroskedastisitas

- Analisis Data Panel

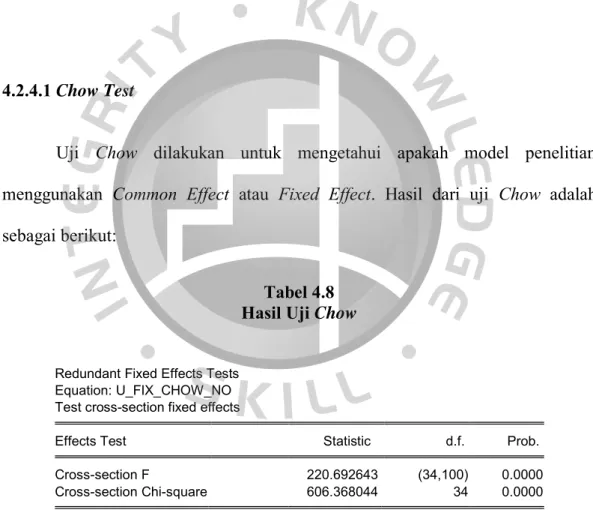

- Chow Test

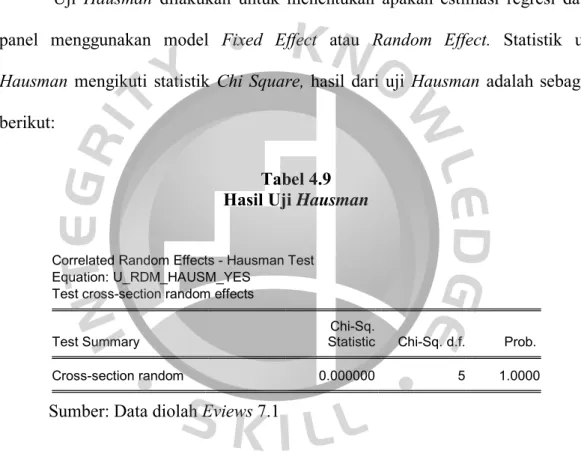

- Hausman Test

- Analisis Regresi Linier Berganda

- Koefisien Determinasi (Adjusted R 2 )

- Uji Hipotesis

- Uji t (Uji Signifikansi Parameter Individual)

- Uji Signifikansi Simultan (Uji F)

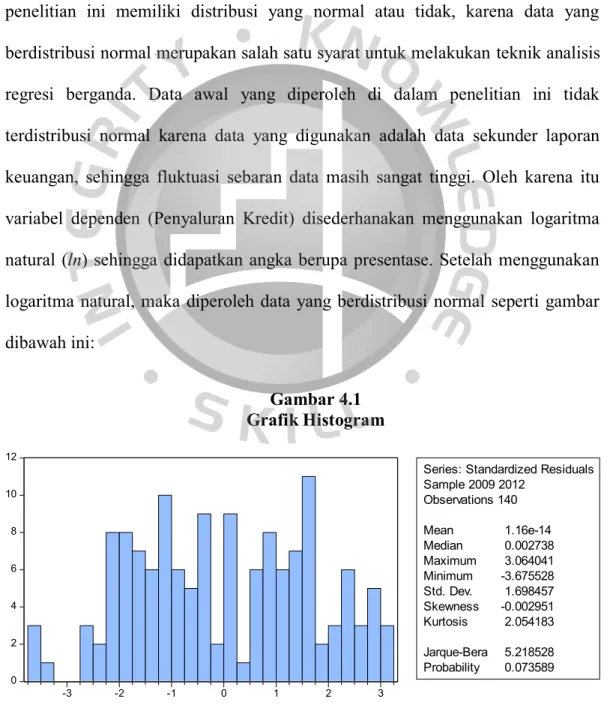

Hasil standar deviasi yang lebih kecil dari nilai rata-rata (mean) menunjukkan bahwa data tersebut terdistribusi dengan baik. Hal ini menunjukkan bahwa data telah terdistribusi dengan baik, dengan nilai tertinggi terjadi pada tahun 2009 yaitu. Hal ini menunjukkan bahwa penyaluran kredit akan mengalami penurunan sebesar 0,056683 persen setiap kenaikan NPL sebesar satu persen dengan asumsi variabel lain tetap.

Hal ini menunjukkan bahwa penyaluran kredit akan mengalami penurunan sebesar 1,489132 persen setiap persen kenaikan GCG dengan asumsi variabel lain tetap. Hal ini menunjukkan bahwa penyaluran kredit akan mengalami penurunan sebesar 0,344677 persen setiap persen kenaikan BI rate dengan asumsi variabel lain tetap. Hal ini menunjukkan bahwa NPL, GCG, ROA, CAR dan BI Rate mampu menjelaskan pengaruh terhadap penyaluran kredit sebesar 69,17%.

Hasil analisis regresi menunjukkan bahwa probabilitas GCG mempunyai nilai sebesar 0,0000 lebih kecil dari nilai signifikansi sebesar 0,05. Hal ini menunjukkan CAR berpengaruh negatif dan signifikan terhadap penyaluran kredit yang menolak Ha4.

Analisis Pengaruh Faktor RBBR dan BI Rate Terhadap Penyaluran Kredit

- Pengaruh NPL terhadap penyaluran kredit Bank Umum

- Pengaruh GCG terhadap penyaluran kredit Bank Umum

- Pengaruh ROA terhadap penyaluran kredit Bank Umum

- Pengaruh CAR terhadap penyaluran kredit Bank Umum

- Pengaruh BI Rate terhadap penyaluran kredit Bank Umum

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Andriani (2008), Triasdini (2010), Pratama (2010), Rahayu (2011) dan Putri (2013) yang menyatakan bahwa kredit bermasalah berpengaruh negatif terhadap penyaluran kredit. .perbankan. Namun hal ini juga bertentangan dengan hasil penelitian Mohamad (2010) dan Kifliani (2013) yang menyatakan bahwa kredit bermasalah berdampak positif terhadap penyaluran kredit. Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Triasdini (2010), Rahayu (2011) dan Putri (2013) yang menyatakan bahwa ROA berpengaruh positif terhadap penyaluran kredit.

Hasil penelitian ini mendukung hasil penelitian Pratama (2010) dan Rahayu (2011) yang menyatakan bahwa CAR berpengaruh negatif terhadap penyaluran kredit perbankan. Artinya NPL mempunyai hubungan yang berbanding terbalik dengan penyaluran kredit, yaitu semakin kecil NPL maka penyaluran kredit semakin besar, begitu pula sebaliknya. Artinya CAR mempunyai hubungan yang berbanding terbalik dengan penyaluran kredit, yaitu semakin kecil CAR maka penyaluran kredit akan semakin besar, begitu pula sebaliknya.

Artinya BI rate mempunyai hubungan yang berbanding terbalik dengan penyaluran kredit, yaitu semakin kecil CAR maka penyaluran kredit akan semakin besar, begitu pula sebaliknya. “Analisis Faktor-Faktor Yang Mempengaruhi Penyaluran Kredit Pada BPR (Studi Kasus BPR Di Wilayah Operasi BI Banjarmasin)”.

KESIMPULAN DAN SARAN

Kesimpulan

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh faktor RBBR yaitu NPL, GCG, ROA, CAR, dan faktor eksternal yaitu BI rate terhadap penyaluran kredit bank umum di Bursa Efek Indonesia (BEI) periode ini. Artinya ROA berhubungan searah dengan penyaluran kredit, semakin tinggi ROA maka penyaluran kredit akan semakin tinggi begitu pula sebaliknya.

Saran

Rasio Perhitungan NPL

Semakin tinggi ROA merupakan indikator penting bagi suatu bank, semakin tinggi nilai ROA menunjukkan semakin tinggi tingkat pengembalian aset dan merupakan pertanda baik bahwa bank tersebut produktif (Manurung, 2004). Pengembalian aset yang tinggi dapat terjadi jika pendapatan bank terus meningkat dalam beberapa periode.

Rasio Perhitungan ROA

Rasio Perhitungan CAR

Model Penelitian

Dalam penelitian ini variabel independen yang terkait adalah NPL, GCG, ROA, CAR dan BI Rate diuji secara terpisah pada penyaluran kredit bank umum yang go public di BEI tahun 2009-2012. Namun hal ini juga bertentangan dengan hasil penelitian Furlong (1992), Triasdini (2011) dan Wilansari (2013) yang menunjukkan bahwa CAR berpengaruh positif terhadap penyaluran kredit perbankan. Koefisien yang bernilai negatif menunjukkan bahwa semakin rendah BI rate maka total penyaluran kredit ke perbankan akan meningkat, begitu pula sebaliknya.

Pengaruh CAR, NPL dan ROA Terhadap Spread Kredit Modal Kerja (Studi Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia Periode.