Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana pada Fakultas Teknik program studi Teknik Industri. Analisis Anggaran Biaya Produksi Crude Palm Oil (CPO) Menggunakan Metode ABC pada PT Perkebunan Nusantara II PKS Pagar Merbau. Kondisi yang ada pada perusahaan menunjukkan bahwa dalam penerapan anggaran biaya produksi perusahaan masih terdapat penyimpangan yang merugikan antara anggaran dengan biaya produksi sebenarnya.

Penelitian ini bertujuan untuk mengetahui faktor-faktor penyebab tingginya deviasi antara anggaran biaya produksi dengan realisasi biaya produksi, serta menganalisis dampak anggaran biaya produksi terhadap efektivitas pengendalian biaya produksi dan penentuan harga pokok produksi yang lebih akurat. yang dapat dilakukan dengan menggunakan metode penetapan biaya berdasarkan aktivitas (A B C). Penulisan skripsi ini merupakan syarat bagi mahasiswa untuk menyelesaikan studinya di Fakultas Teknik Program Studi Teknik Industri Universitas Medan Area.

Latar Belakang Masalah

Kondisi yang terjadi pada perusahaan menunjukkan bahwa dalam penerapan anggaran biaya produksi perusahaan masih terdapat penyimpangan yang merugikan antara anggaran dengan biaya produksi sebenarnya, hal ini disebabkan oleh tingginya biaya produksi seperti biaya listrik yang sangat tinggi dan bahan baku yang sangat besar. . biaya. Ada beberapa faktor yang menjadi penyebab tingginya biaya produksi, antara lain kenaikan harga listrik dan kenaikan harga bahan baku di pasaran. Untuk mengatasi permasalahan tersebut maka perlu dilakukan penelitian untuk mengidentifikasi faktor-faktor yang mempengaruhi tingginya tingkat selisih anggaran biaya produksi dengan biaya produksi, dan untuk menghitung biaya produksi dapat menggunakan metode Activity Based Costing (ABC). metode, yaitu suatu sistem yang didasarkan pada aktivitas.

Dari uraian diatas penulis tertarik untuk memilih judul “Analisis Anggaran Biaya Produksi Crude Palm Oil (CPO) Menggunakan Metode ABC di PT.

Rumusan Masalah

Apakah dengan menggunakan metode Activity Based Costing (ABC) dapat memperbaiki kondisi keuangan perusahaan dibandingkan dengan menggunakan metode yang diterapkan perusahaan?

Tujuan Penelitian

Manfaat Penelitian

Batasan Masalah dan Asumsi

Pengertian Anggaran

Unsur perencanaan, yaitu penetapan terlebih dahulu mengenai kegiatan atau kegiatan yang akan dilaksanakan pada masa yang akan datang. Meliputi seluruh kegiatan perusahaan, yaitu mencakup seluruh kegiatan yang akan dilakukan oleh seluruh bagian perusahaan. Dinyatakan dalam satuan moneter, yaitu satuan (satuan) yang dapat diterapkan pada berbagai kegiatan usaha.

Dalam jangka waktu tertentu di masa yang akan datang, artinya apa yang ada dalam anggaran merupakan perkiraan tentang apa yang akan terjadi dan apa yang akan dilakukan di masa yang akan datang. Dari pengertian tersebut dapat ditarik kesimpulan bahwa anggaran perusahaan adalah suatu rencana yang disusun secara formal di dalam perusahaan dan mencakup seluruh kegiatan operasional perusahaan tanpa kecuali.

Tujuan, Fungsi dan Manfaat Anggaran

Anggaran bertindak sebagai alat komunikasi internal yang menghubungkan berbagai unit organisasi di perusahaan dan menghubungkan manajer tingkat bawah dengan manajer senior. Anggaran bertindak sebagai alat kontrol yang memungkinkan manajemen mengidentifikasi area kuat dan lemah perusahaan. Anggaran berfungsi sebagai alat untuk mempengaruhi dan memotivasi manajer dan karyawan agar selalu bertindak efektif sesuai tujuan organisasi.

Setiap rencana dari bagian sehat organisasi akan menguraikan komponen anggaran yang dibutuhkan dalam rencana tersebut. Fungsi pengendalian ini menjadi semakin penting karena setiap orang telah menyadari bahwa tanpa adanya pengendalian yang baik maka pekerjaan yang dilakukannya akan sia-sia. Dengan melihat atau membandingkan anggaran dengan anggaran sebenarnya, kita dapat melihat seberapa jauh penyimpangannya dari rencana.

Fungsi anggaran sebagai pengendalian yang disebut juga dengan pengendalian melalui anggaran (Budgeting Control) adalah suatu proses untuk memperoleh apa yang dilaksanakan dan membandingkan realisasinya dengan data anggaran atau memperbaiki sebab-sebab terjadinya penyimpangan. Pengendalian melalui anggaran merupakan fungsi yang sangat penting bagi manajer agar dapat menganalisis dan menekan penyebab terjadinya penyimpangan sekaligus melakukan tindakan korektif atau korektif. Anggaran adalah rencana kerja yang disusun secara cermat berdasarkan pengalaman masa lalu dan proyeksi masa depan.

Anggaran tersebut disusun secara menyeluruh dan rinci sehingga menjadi pedoman bagi setiap pegawai dalam menjalankan aktivitasnya. Fungsi penganggaran sebagai alat koordinasi dapat menunjukkan kepada manajemen hubungan yang tepat dan menyeluruh antara berbagai komponen anggaran. Pencerminan anggaran perusahaan harus didasarkan pada asumsi bahwa anggaran harus realistis, tidak kaku (fleksibel) dan berkesinambungan (continue).

Biaya

Makna Biaya

Dalam hal ini terdapat hubungan operasional dengan kebijakan, terutama dari berbagai bagian produksi, manajemen umum dan administrasi, bahkan dengan bagian keuangan, sehingga secara keseluruhan terdapat keselarasan dan kesesuaian dengan kebijakan umum secara terpadu.

Pemahaman Terhadap Perilaku Biaya

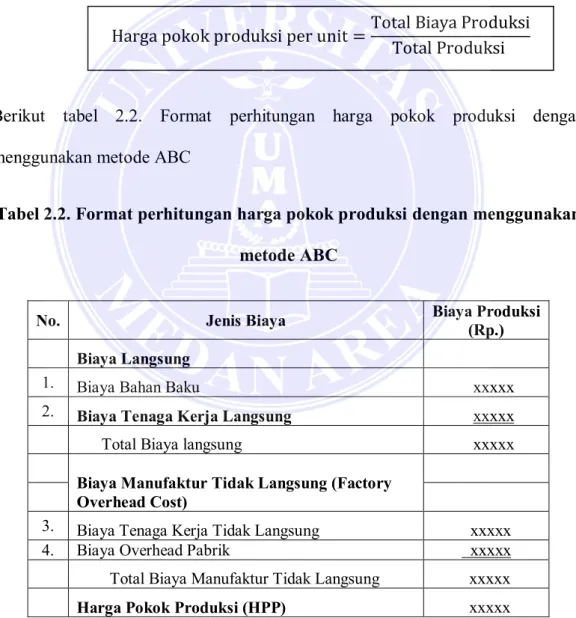

Ini adalah biaya-biaya yang merupakan bagian utama atau dominan dari produk yang diproduksi dan biasanya nilai biaya-biaya tersebut dapat ditelusuri kembali ke bentuk fisiknya. Ini adalah biaya-biaya yang merupakan bagian terbesar dari biaya pekerja yang bekerja langsung pada produk yang diproduksi oleh perusahaan. Ini adalah biaya-biaya yang menunjang penyelesaian produk utama, disebut juga biaya tambahan atau biaya pabrik (overhead pabrik atau dirangkum sebagai biaya overhead atau overhead pabrik).

Merupakan biaya-biaya yang menunjang kerja produk utama dan merupakan sebagian kecil dari biaya tenaga kerja yang bekerja secara tidak langsung pada produk yang dihasilkan perusahaan. Gaji portir kendaraan pengantar industri kelapa sawit di PKS Pagar Merbau. 3) Biaya tidak langsung lainnya. Merupakan biaya-biaya yang besarnya tidak berubah selama jangka waktu tertentu tergantung pada besar kecilnya jumlah produk yang dihasilkan perusahaan.

Merupakan biaya-biaya yang berhubungan langsung dengan pembuatan produk, namun tidak berbanding lurus dengan besar kecilnya volume produk yang dihasilkan. Merupakan biaya-biaya yang dibebankan secara langsung dan merupakan bagian dari produk yang dihasilkan, yang besarnya berbanding lurus (linier) dengan volume produk yang dihasilkan, yang biasa disebut biaya variabel. Merupakan biaya-biaya yang dibebankan secara tetap (fixed cost) dan tidak sebanding dengan jumlah produk yang dihasilkan, namun biaya-biaya tersebut merupakan biaya tidak langsung (indirect cost) dari produk tersebut.

Merupakan biaya-biaya yang dibebankan secara tidak langsung (indirect cost) atas produksi produk yang dihasilkan perusahaan, namun besarnya berbanding lurus (linier) dengan jumlah produk yang dihasilkan. Ini adalah biaya-biaya yang terlebih dahulu dihitung dan diperkirakan, kemudian diproyeksikan sepenuhnya untuk mempersiapkan proses bisnis yang akan diterapkan di masa depan. Dalam arti sempit, biaya total adalah biaya yang dihasilkan dari perkalian volume produk dengan biaya satuan.

Struktur Biaya Total

Itu semua merupakan biaya langsung, baik biaya bahan langsung maupun biaya tenaga kerja langsung, yang dibebankan pada produk perusahaan dan merupakan biaya yang dominan dalam menentukan total biaya produksi. Ini semua adalah biaya produksi, kecuali biaya bahan baku langsung, yang memastikan bahwa bahan mentah diubah menjadi produk jadi yang siap dijual.

Harga Pokok Produksi

Pengertian Harga Pokok Produksi

Tujuan Penentuan Harga Pokok Produksi

Komponen Harga Pokok Produksi

Metode Activity Based Costing (ABC)

- Manfaat dan Keunggulan Metode ABC 1. Manfaat Dari Metode ABC 1.Manfaat Dari Metode ABC

- Keunggulan Dari Metode ABC

- Aktivitas dan Klasifikasi Metode ABC

- Tahap-tahap Dalam Penerapan Metode ABC

- Perhitungan Harga Pokok Produksi dengan Menggunakan Metode ABC ABC

Analisis sistem biaya ABC sendiri memperhatikan seluruh aktivitas, sehingga dapat ditelusuri biaya-biaya aktivitas di luar lantai pabrik. Sistem biaya ABC menarik perhatian pada sifat sebenarnya dari perilaku biaya dan membantu mengurangi biaya serta mengidentifikasi aktivitas yang tidak menambah nilai pada produk. Dalam sistem penetapan biaya Activity Based Costing (ABC), aktivitas yang dimaksud adalah aktivitas yang berkaitan dengan aktivitas perancangan dan produksi suatu produk, disebut juga aktivitas product-driven.

Aktivitas tingkat unit merupakan aktivitas yang dilakukan setiap kali suatu unit produk diproduksi, besar kecilnya aktivitas tersebut dipengaruhi oleh banyaknya unit produk yang dihasilkan. Aktivitas tingkat batch adalah aktivitas yang dilakukan setiap kali suatu batch produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang diproduksi. Contoh aktivitas yang termasuk dalam kelompok ini adalah aktivitas setup, aktivitas perencanaan produksi, aktivitas pengelolaan material (pergerakan material dan pesanan pembelian), aktivitas inspeksi.

Aktivitas tingkat produk disebut juga dengan aktivitas pemeliharaan produk, yaitu aktivitas yang dilakukan untuk menunjang berbagai produk yang dihasilkan oleh perusahaan. Contoh kegiatan yang termasuk dalam kelompok ini adalah penelitian dan pengembangan produk, rekayasa proses, spesifikasi produk, perubahan rekayasa, dan perbaikan produk. Biaya yang dikeluarkan oleh aktivitas ini disebut biaya aktivitas tingkat produk.

Data tersebut merupakan data aktivitas mingguan atau bulanan dan biasanya berisi aktivitas yang dilakukan oleh masing-masing departemen. Langkah besar pertama dalam penerapan metode penetapan biaya berbasis aktivitas (ABC) adalah mengidentifikasi aktivitas yang akan menjadi dasar sistem. Menghitung Tarif Aktivitas Tarif aktivitas yang digunakan untuk membebankan biaya overhead pada produk dan pelanggan dihitung dengan membagi biaya dengan total aktivitas di setiap kelompok biaya aktivitas.

Tempat dan Waktu Penelitian

Jenis Penelitian

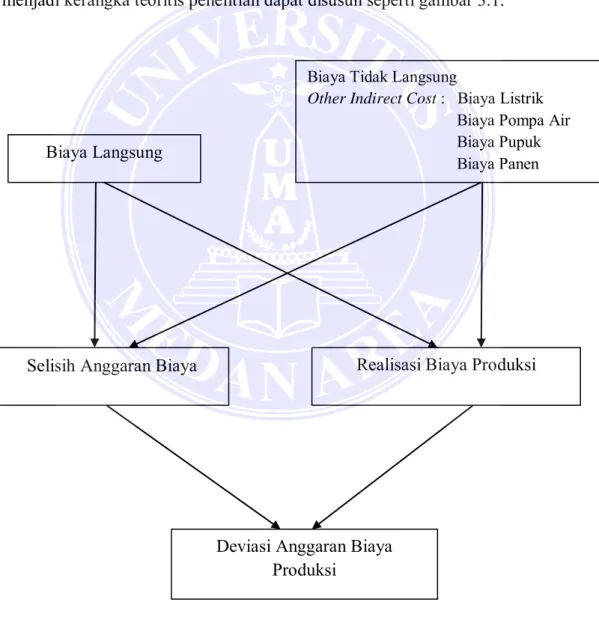

Variabel Penelitian

Variabel independen adalah variabel yang mempengaruhi variabel dependen atau menjadi penyebab perubahan atau munculnya variabel dependen (Sugiyono, 2013). Variabel bebas dalam penelitian ini adalah biaya produksi yang tinggi, biaya listrik yang sangat tinggi, biaya pemompaan air yang tinggi, biaya pupuk dan biaya panen yang sangat meningkat.

Kerangka Teoritis

Tujuan dari penelitian ini adalah untuk memperoleh data atau informasi yang cukup untuk perbandingan antara biaya produksi sebenarnya dengan anggaran biaya produksi serta untuk menentukan biaya produksi yang lebih akurat dengan menggunakan metode ABC. Berdasarkan pemahaman hakikat hubungan antar faktor dalam konsep metode ABC, maka hubungan antar faktor atau variabel yang dikembangkan menjadi kerangka teori penelitian dapat disusun seperti pada Gambar 3.1.

Metode Analisis Data

Rumusan Masalah dan Tujuan Masalah Variasi selisih antara anggaran biaya produksi dan realisasi biaya produksi sangatlah merugikan. Alokasi biaya aktivitas pada produk dengan rumus: Biaya yang dibebankan = Tarif pengemudi aktivitas x Kuantitas pengemudi. Perbandingan perhitungan biaya produksi produk CPO menggunakan metode Activity Based Costing (ABC) dan metode yang digunakan perusahaan/konvensional.

Metode Pengumpulan Data

Data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya berupa dokumen, berkas, arsip atau catatan perusahaan.

Pengolahan Data

Kesimpulan dan Saran

Dengan menggunakan metode Activity Based Costing (ABC) dalam upaya menganalisis anggaran biaya produksi minyak sawit mentah (CPO) pada PT. Dengan menggunakan metode ABC, biaya produksi produk minyak sawit mentah (CPO) adalah Rp5.440,94, sedangkan perhitungan yang diterapkan perusahaan adalah Rp5.883,30/kg. Berdasarkan perhitungan tersebut diketahui selisih biaya produksi produk minyak sawit mentah (CPO) sebesar Rp 397,36/kg.

Saran

Perusahaan sebaiknya meningkatkan produktivitas perkebunannya sendiri guna mengurangi ketergantungan terhadap pembelian hasil produksi dari pihak ketiga. Atau bila perlu proses pengadaan dari pihak ketiga harus dikaji ulang atau diselidiki lebih lanjut dan ada kontrol khusus oleh manajemen perusahaan.

FLOW PROSES PENGOLAHAN KELAPA SAWIT PKS PAGAR MARBAU

0 ثﺀآ