PENDAHULUAN

Latar Belakang

Penentuan suku bunga kredit yang akan ditawarkan tergantung pada suku bunga simpanan yang diperoleh bank. Untuk menentukan suku bunga kredit (base rate), bank harus menghitung biaya dana (cost of fund) dan biaya-biaya lain sehubungan dengan penghitungan base lending rate. Untuk menentukan base lending rate, bank harus memperhitungkan biaya dana pinjaman ditambah komponen lain seperti biaya overhead, faktor risiko, spread dan pajak (Agustin, 2018).

Dengan mengetahui biaya dana sebenarnya yang dikeluarkan bank, maka bank akan dapat menghitung bunga kredit. Penetapan suku bunga kredit BLR harus tepat agar dapat menarik minat masyarakat untuk mengambil pinjaman.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Pengertian Bank

- Jenis-jenis Perbankan

- Manajemen Dana Bank

- Sumber Dana Bank

- Kredit Bank

- Tingkat Suku Bunga Bank

- Penetapan Base Lending Rate (Suku Bunga Kredit)

- Biaya Keuangan Pada Perbankan

- Biaya Dana Bank (Cost of Fund)

- Metode Perhitungan Cost of Fund

- Laporan Keuangan

Tingkat bunga adalah tingkat bunga yang dinyatakan dalam persentase, untuk jangka waktu tertentu (bulanan atau tahunan). Menurut (Kasmir, 2014), bunga bank merupakan imbalan yang diberikan bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Suku bunga adalah biaya pinjaman atau harga yang dibayarkan atas dana pinjaman (biasanya dinyatakan dalam persentase per tahun) (M.R.M. Ginting & Sulasmiyati, 2016).

Tingkat bunga adalah harga yang dibayar peminjam (debitur) kepada peminjam (kreditur) atas penggunaan sumber daya selama jangka waktu tertentu. Bunga bank diartikan sebagai imbalan yang diberikan bank berdasarkan prinsip konvensional kepada nasabah yang membeli atau menjual produknya. Suku bunga tetap adalah suku bunga yang besarnya selalu tetap untuk jangka waktu tertentu atau sepanjang jangka waktu kredit.

Jika bank kekurangan dana, karena permintaan pinjaman meningkat, yang akan dilakukan bank untuk memastikan dana tersebut terisi kembali dengan cepat adalah dengan menaikkan suku bunga simpanan. Penetapan bunga simpanan dan bunga pinjaman bank tidak boleh melebihi batas yang ditetapkan Pemerintah, karena terdapat batas maksimum dan minimum suku bunga yang diperbolehkan. Kepercayaan perusahaan yang akan menerima pinjaman akan sangat menentukan tingkat bunga yang akan dikenakan nantinya karena biasanya perusahaan yang bonafide mempunyai risiko kredit macet.

Suku bunga ditentukan oleh dua kekuatan, yaitu: penawaran tabungan dan permintaan penanaman modal (terutama dari dunia usaha). Suku bunga kredit dapat ditentukan tergantung besarnya pajak yang ditanggung atas penempatan dana secara kredit. Biaya dana adalah biaya untuk keperluan pendanaan, yaitu biaya yang harus dikeluarkan oleh bank untuk setiap dana yang berhasil dihimpun dari berbagai sumber, sebelum dikurangi dengan minimum likuiditas wajib (reserve requiremen) yang harus selalu dijaga oleh bank.

Besar kecilnya cost of fund sangat bergantung pada tingkat bunga yang dikenakan kepada nasabah yang menyimpan dana. Semakin tinggi tingkat suku bunga dana maka semakin tinggi pula biaya dananya dan sebaliknya.

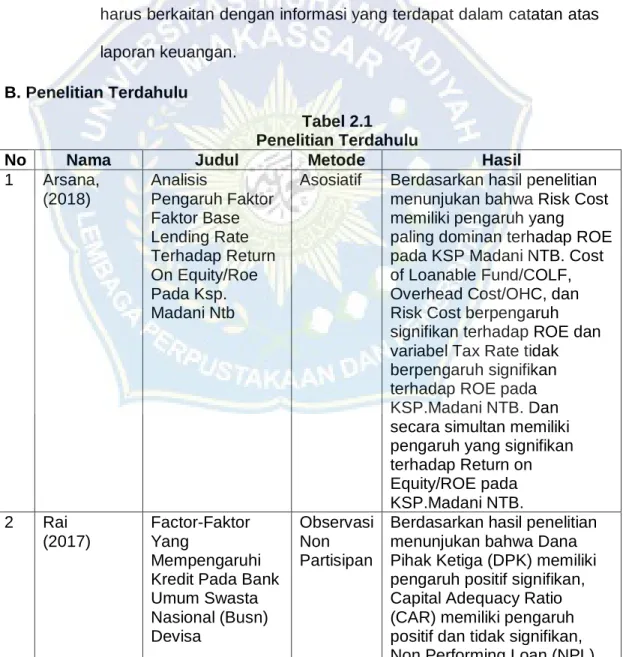

Penelitian Terdahulu

Pengaruh cost of loanable fund, overhead cost, faktor risiko dan pajak terhadap base lending rate pada perbankan di Bei periode 2015-2018. Hasil penelitian menunjukkan terdapat pengaruh COLF (Cost of Lending Fund) terhadap Base Lending Rate dengan nilai signifikansi sebesar 0,000. Kuantitatif Hasil penelitian menunjukkan bahwa biaya dana pinjaman dan suku bunga dasar pinjaman merupakan yang tertinggi pada tahun 2002, sedangkan biaya dana pinjaman dan suku bunga dasar pinjaman mengalami penurunan pada tahun 2003 hingga tahun 2006.

Pengujian biaya dana pinjaman, overhead, faktor risiko, spread, pajak dan base lending rate menggunakan uji korelasi. Kuantitatif Hasil penelitian menunjukkan bahwa: Suku bunga dasar yang dihitung berdasarkan biaya dana pinjaman mengalami penurunan dibandingkan tahun 2007 yang merupakan angka tertinggi. 12,41%, biaya overhead menurun dibandingkan tahun 2007 yang tertinggi sebesar 6,38%, penurunan risiko dibandingkan tahun 2007 yang tertinggi sebesar 6,12%, sedangkan spread tertinggi pada tahun 2007 sebesar 14 adalah 0,80%.

Dari uraian diatas kemudian digunakan metode trend untuk memprediksi laba masa depan, menunjukkan bahwa PT. Kuantitatif Hasil penelitian menunjukkan TINGKAT BUNGA, CAR, NPL DAN LDR DALAM PENYALURAN PINJAMAN UMKM (Studi pada Bank Umum Swasta Nasional pada masa Ni Putu pada Bank Umum Swasta Nasional. Sedangkan hasil perhitungan Dasar Suku bunga pinjaman (suku bunga dasar pinjaman) harusnya 21,65%, padahal cost of fund (suku bunga dasar pinjaman) sebenarnya sebesar itu.

Analisis skripsi penggunaan Acti W Ty-Bas E D Cos Ting untuk menentukan tingkat suku bunga kredit yang sesuai (studi pada Pt. Bpr Berdasarkan perhitungan biaya overhead dengan metode Activity Costing, pengalokasian biaya overhead untuk modal kerja kredit sebesar 4,66%, kredit investasi 3,61% dan kredit konsumsi 2,80% Dengan tingkat bunga yang menggunakan alokasi overhead costing berbasis aktivitas, Anda mendapatkan tingkat bunga kredit yang lebih rendah.

Kerangka Pikir

METODE PENELITIAN

- Jenis Penelitian

- Pemilihan Lokasi

- Sumber Data

- Teknik Pengumpulan Data

- Metode Analisis Data

- Defenisi Operasional Variabel

Bank Perkreditan Rakyat (BPR) Hasamitra Makassar bersumber dari dana simpanan Rp dan dana tabungan Rp dengan tingkat bunga yang dapat ditentukan berdasarkan jumlah sumber dananya, sehingga tingkat bunga Bank Perkreditan Rakyat (BPR) Hasamitra Makassar dari dana simpanan adalah 0,82% dan reksa dana 0,82%, 0,17%. Bank Perkreditan Rakyat (BPR) Hasamitra Makassar berasal dari dana simpanan Rp dan dana tabungan Rp dengan tingkat bunga yang dapat ditentukan berdasarkan jumlah sumber pendanaan, sehingga tingkat bunga Bank Perkreditan Rakyat (BPR) Hasamitra Makassar dari dana simpanan adalah 0,83% dan reksa dana. dana 0,83%, 0,17%. Bank Perkreditan Rakyat (BPR) Hasamitra Makassar bersumber dari dana simpanan Rp dan dana tabungan Rp dengan tingkat bunga yang dapat ditentukan berdasarkan jumlah sumber dananya, sehingga tingkat bunga Bank Perkreditan Rakyat (BPR) Hasamitra Makassar dari dana simpanan adalah 0,87% dan reksa dana 0,87%, 0,13%.

Bank Perkreditan Rakyat (BPR) Hasamitra Makassar berasal dari dana simpanan sebesar Rp dan dana tabungan sebesar Rp dengan tingkat bunga yang dapat ditentukan berdasarkan jumlah sumber dananya, sehingga tingkat bunga dana simpanan Bank Perkreditan Rakyat (BPR) Hasamitra Makassar adalah 0,86% dan dana tabungan 0,86% 0,14%. Bank Perkreditan Rakyat (BPR) Hasamitra Makassar berasal dari dana simpanan sebesar Rp dan dana tabungan sebesar Rp dengan tingkat bunga yang dapat ditentukan berdasarkan jumlah sumber pendanaan, sehingga tingkat bunga dana simpanan Bank Perkreditan Rakyat (BPR) Hasamitra Makassar adalah 0,88 % dan dana tabungan sebesar 0,88% 0,12%. Bank Perkreditan Rakyat (BPR) Hasamitra Makassar pada tahun 2015 sampai dengan tahun 2020 tidak mengalami kenaikan/penurunan yang signifikan.

Bank Perkreditan Rakyat (BPR) Hasamitra Makassar Tahun 2015 - 2020 diketahui dengan mengetahui penerimaan pajak yang harus dibayar.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Profil Permata Bank

- Visi dan Misi

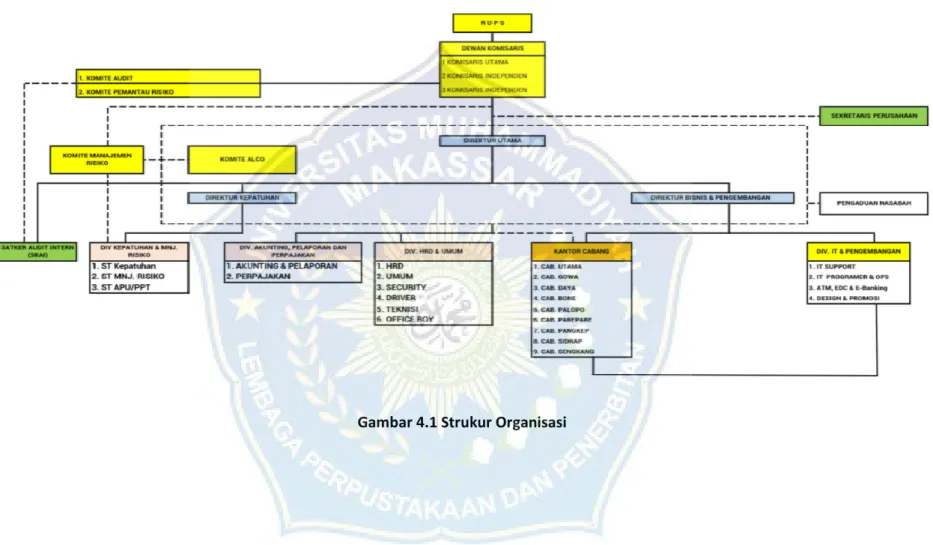

- Struktur Organisasi

Bank Perkreditan Rakyat (BPR) Hasamitra didirikan di Makassar pada tanggal 15 November 2005 berdasarkan Akta Pendirian Perseroan Terbatas No. 12 tanggal 24 Maret 2004 yang dibuat oleh Notaris Lieke Tunggal, SH di Makassar dan mendapat persetujuan dari Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia. Pertumbuhan yang cukup baik ini tidak lepas dari kepercayaan dan dukungan masyarakat yang sangat baik.

Yang sangat membanggakan, hingga tahun 2020, BPR Hasamitra mendapatkan predikat “Golden Award” atas kinerja keuangannya selama 11 tahun berturut-turut, yaitu pada tahun dengan predikat “SANGAT BAIK” menurut Majalah Infobank. BPR Hasamitra sangat peduli dan mendukung setiap program pemerintah dalam hal ini Bank Indonesia dalam mensosialisasikan manfaat tabungan dan wawasan dunia perbankan itu sendiri khususnya BPR.

Hasil Penelitian

Namun tahun cash cost merupakan tahun yang paling tinggi karena keseluruhan biaya pada tahun tersebut meningkat sedangkan dana Bank Perkreditan Rakyat (BPR) Hasamitra Makassar stabil.

Pembahasan

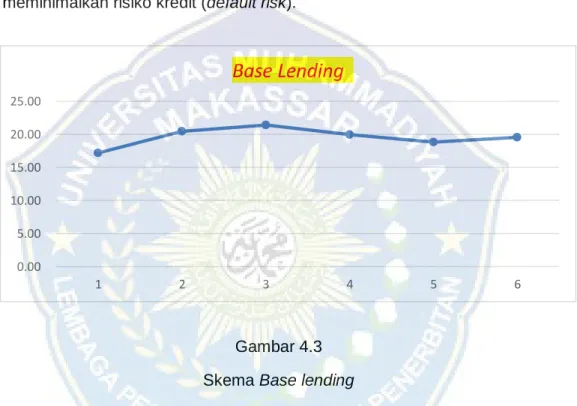

Penurunan ini disebabkan oleh komponen base loan rate yaitu faktor risiko yang mengalami penurunan dari tahun ke tahun. Hal ini menunjukkan bahwa PT Bank BPR Hasamitra Makassar (Persero) Tbk mampu meminimalkan risiko kredit (default risk). Hasil penelitian ini sesuai dengan Nur Fadli Saputro (2020) dengan hasil penelitian yang menentukan Base Lending Rate PT.

BPR Hasamitra Pengayoman Cabang Makassar pada tahun 2019 telah memenuhi ketentuan Bank Indonesia yang terlihat dari persentase kontribusi sumber pembiayaan dan efektifitas biaya pembiayaan tabungan, giro, deposito dan pinjaman yang dihitung dengan Cost of Loanable Fund (COFL) dengan persentasenya hampir sama dengan suku bunga kredit yang ditetapkan Bank Indonesia di BI. Di bawah ini anda akan melihat hasil penelitiannya: Berdasarkan hasil olahan diketahui bahwa biaya pinjaman dari PT. Bank Perkreditan Rakyat (BPR) Hasamitra Makassar Tbk mengalami peningkatan pada tahun 2017 dibandingkan tahun sebelumnya menjadi 5,49% yang disebabkan oleh tingginya suku bunga.

Bagi manajemen, untuk mendorong penurunan biaya dana, diperlukan keseimbangan antara komposisi dana murah (tabungan dan giro) dan dana mahal (deposito berjangka dan sertifikat deposito) guna menekan biaya dana. dana pinjaman dan terus mengoptimalkan atau meningkatkan kinerja manajemen risiko serta menurunkan tingkat suku bunga pinjaman melalui penurunan biaya dana, biaya umum dan faktor risiko. Masih perlu dilakukan penelitian lebih lanjut terutama untuk mengkaji suku bunga simpanan dan suku bunga pinjaman, serta perhitungan atau syarat-syarat dalam menentukan base lending rate, seperti biaya dana pinjaman, overhead cost, faktor risiko, spread dan tax based. pada pedoman yang dapat dikatakan valid dan dapat dipahami, ketentuan yang diterapkan oleh perbankan Indonesia mengenai suku bunga dasar pemberian kredit, seperti cadangan minimum yang sah (GWM) dan suku bunga wajar yang ditetapkan dari bank sentral. Pengaruh Suku Bunga, Nilai Tukar Dan Inflasi Terhadap Harga Saham (Studi Pada Subsektor Perbankan di Bursa Efek Indonesia Periode 2011-2015).

Analisis pengaruh suku bunga dan nilai tukar terhadap permintaan kredit pada perbankan di Kota Manado. Pada tahun yang sama, penulis melanjutkan pendidikannya di SMP Negeri 3 Makassar dan menyelesaikan pendidikannya pada tahun 2012. Dan pada tahun 2016, penulis melanjutkan pendidikan S1 (1) di Universitas Muhammadiyah Makassar pada Fakultas Ekonomi dan Bisnis tepatnya gelar sarjana akuntansi.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Hal ini menunjukkan bahwa PT Bank Rakyat Indonesia (Persero) Tbk mampu meminimalkan risiko kredit (default risk). Jaminan Keamanan Hukum Pinjaman Modal Untuk Kegiatan Usaha Keluarga Berdasarkan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Bank (STUDIM PADA PT. Dampak Kepemimpinan, Kompensasi Dan Prasarana Dalam Kinerja Perusahaan Pegawai Negeri Sipil Lembaga Keagamaan Islam Negeri Padang Sidimpuan (IAIN).

Pengaruh inflasi, suku bunga, ukuran reksa dana dan umur reksa dana terhadap kinerja reksa dana. Nurul Marifat Boraimba alias Rifa, lahir di Ujung Pandang, 22 Agustus 1996, beralamat di Jalan Alauddin III Kota Makassar, Provinsi Sulawesi Selatan.

Perhitungan COF BPR Hasamitra Makassar tahun 2015

Perhitungan COF BPR Hasamitra Makassar tahun 2016

Perhitungan COF BPR Hasamitra Makassar tahun 2017

Perhitungan COF BPR Hasamitra Makassar tahun 2018

Perhitungan COF BPR Hasamitra Makassar tahun 2019

Perhitungan COF BPR Hasamitra Makassar tahun 2020

Perhitungan COLF PT. BPR Hasamitra Makassar

Perhitungan OHC PT. BPR Hasamitra Makassar

Perhitungan COM PT. BPR Hasamitra Makassar

Perhitungan Risk Cost PT. BPR Hasamitra Makassar

Perhitungan Spread PT. BPR Hasamitra Makassar

Tax Rate PT. Bank Perkreditan Rakyat (BPR)