PENDAHULUAN

Identifikasi Masalah

Batasan dan Rumusan Masalah

Tujuan dan Manfaat Penelitian

Penelitian ini bermanfaat dalam mengimplementasikan ilmu yang didapat selama kuliah dan menambah wawasan financial distress. Penelitian ini diharapkan dapat memberikan informasi kepada investor untuk dipertimbangkan sebagai dasar pengambilan keputusan investasi dan pembiayaan di masa yang akan datang.

LANDASAN TEORI

Laporan Keuangan

Selain itu, adanya laporan keuangan memungkinkan Anda untuk mengetahui posisi perusahaan saat ini setelah menganalisis laporan keuangan. Secara umum, laporan keuangan bertujuan untuk memberikan informasi keuangan tentang suatu perusahaan, baik pada titik waktu tertentu atau selama periode waktu tertentu. Dengan demikian, dengan diperolehnya laporan keuangan suatu perusahaan maka akan diketahui kondisi keuangan perusahaan yang dapat digunakan untuk memprediksi kemungkinan terjadinya kebangkrutan.

Artinya penyusunan dan penyusunan laporan keuangan dimaksudkan untuk memenuhi kepentingan berbagai pihak internal dan eksternal perusahaan. Selain itu, laporan keuangan dapat memberikan informasi yang dibutuhkan oleh pengguna di dua bisnis yang dapat menghasilkan keuntungan.

Analisis Laporan Keuangan

Bagi pemerintah dan regulator pelaporan keuangan untuk menghitung dan menentukan jumlah pajak yang harus dibayar dan sebagai dasar keputusan kebijakan baru. Laporan keuangan ini penting sebagai bahan atau sumber informasi utama yang akan diolah untuk menghasilkan informasi yang berguna untuk analisis. Tujuan dari analisis laporan keuangan adalah untuk melengkapi informasi yang ada dalam laporan keuangan.

Metode ini digunakan dengan menggunakan nomor laporan keuangan dan membandingkannya dengan nomor laporan keuangan lainnya. Analisis ini harus menggunakan teknik komparatif laporan keuangan dari beberapa tahun yang lalu dan dari sini trennya dijelaskan.

Analisis Rasio Keuangan

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya Rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu aset lancar dan kewajiban lancar Rasio likuiditas meliputi sebagai berikut: a) Rasio operasi. Semakin besar persentase hasil perhitungan rasio ini berarti semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya. Rasio ini merupakan ukuran kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya tanpa mempertimbangkan persediaan.

Rasio ini lebih tajam dari rasio lancar karena hanya aset yang sangat likuid yang dibandingkan dengan kewajiban lancar. Rasio ini dapat dihitung berdasarkan pos-pos jangka panjang seperti aset tetap dan utang jangka panjang Rasio solvabilitas meliputi: a) Rasio Modal terhadap Aset. Semakin tinggi tingkat rasio ini, semakin kecil jumlah utang yang digunakan untuk membiayai aset bisnis.

Namun, jika rasio ini di bawah 100%, berarti sebagian aset tetap dibiayai dengan utang jangka panjang. Semakin tinggi rasio ini (>100%), semakin besar agunan dan kreditur jangka panjang yang berarti semakin aman atau terjamin dan semakin besar kemampuan perusahaan untuk meminjam. Rasio ini juga menunjukkan kemampuan perusahaan untuk memperoleh pinjaman baru yang didukung oleh aset tetap (tambahan dana pinjaman).

Semakin tinggi rasio ini berarti semakin tinggi porsi biaya operasional yang dapat ditanggung dan semakin tinggi taksiran laba bersih. Rasio ini menunjukkan bahwa semakin tinggi rasio yang dihasilkan maka semakin tinggi laba bersih yang dihasilkan dari setiap rupiah penjualan. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak eksternal dengan kemampuan perusahaan yang digambarkan dengan modal (ekuitas).

Financial Distress

Menurut Purwanto (2013) disebutkan bahwa “Financial distress adalah suatu kondisi dimana suatu perusahaan menghadapi kesulitan keuangan. Skor yang lebih kecil dari 0,862 menunjukkan bahwa perusahaan tersebut diprediksi mengalami kesulitan keuangan. Tetapi jika nilai skor lebih besar dari 0,862 ini menunjukkan bahwa perusahaan diperkirakan tidak akan mengalami kesulitan keuangan.

Teknik analisis data dalam laporan keuangan digunakan untuk mengukur, menentukan dan menggambarkan kemungkinan financial distress di PT. Seperti Beaver (1966) dan Altman (1968), Springate (1978) awalnya mengumpulkan rasio keuangan populer yang dapat digunakan untuk memprediksi masalah keuangan. Springate menciptakan model peramalan kesulitan keuangan pada tahun 1978. Dalam pembuatannya, Springate menggunakan metode yang sama dengan Altman, yaitu Multiple Discriminant Analysis (MDA).

Skor yang lebih rendah dari 0,862 menunjukkan bahwa perusahaan diprediksi mengalami financial distress. Namun jika skor tersebut lebih besar dari 0,862 maka mengindikasikan perusahaan tersebut diprediksi tidak mengalami financial distress. Terlihat bahwa perusahaan berpotensi non financial distress atau tidak bangkrut karena standar nilai yang ditetapkan sangat baik.

Terlihat bahwa perusahaan mengalami kesulitan keuangan atau potensi kebangkrutan pada tahun 2013 setelah dilakukan perhitungan dan nilai Springate adalah 0,8277 sedangkan Springate Benchmark adalah 0,862. Terlihat bahwa perusahaan mengalami kesulitan keuangan atau kemungkinan kebangkrutan pada tahun 2016 setelah dilakukan perhitungan dan skor Springate adalah 0,747 sedangkan Springate Benchmark adalah 0,862. Perkebunan Nusantara IV Medan diprakirakan mengalami kesulitan keuangan pada tahun 2016, sedangkan pada tahun 2012 dan 2014 diperkirakan mengalami kesulitan keuangan.

Kerangka Berfikir

METODE PENELITIAN

- Definisi Operasional

- Tempat Penelitian dan Waktu Penelitian

- Jenis dan Sumber Data Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Kedua metode analisis financial distress tersebut memiliki perhitungan yang berbeda dengan perhitungan rasio yang berbeda beserta perhitungan masing-masing metode analisis financial distress beserta rasio-rasio keuangan yang digunakan. Setelah mengetahui nilai rasio keuangan, langkah selanjutnya adalah menghitung prakiraan keuangan darurat dengan menggunakan metode Altman Z-Score dan Springate.Setiap metode memiliki nilai threshold sebagai batasan untuk menilai apakah perusahaan sedang dalam kesulitan keuangan atau tidak. atau kesulitan non-keuangan. Model Altman Z-Score diketahui dapat memprediksi masalah keuangan suatu perusahaan di masa yang akan datang dengan melihat laporan keuangannya, dan dapat digunakan sebagai alat bagi pihak yang berkepentingan untuk menganalisis dan mengevaluasi kondisi dan kinerja suatu perusahaan atau beberapa perusahaan.

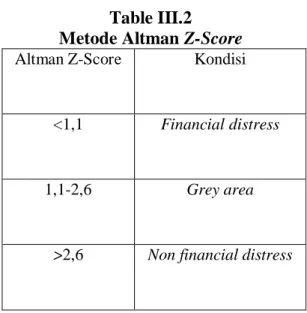

Dengan menggunakan kriteria evaluasi, jika Z < 1,1, hal ini mengindikasikan bahwa perusahaan menghadapi ancaman kesulitan keuangan (financial distress) yang serius. Dari hasil perhitungan di atas terlihat bahwa perusahaan sedang menghadapi masalah keuangan ringan (gray zone) yang akan menimbulkan masalah keuangan. meningkat sebagai pendapatan yang dihasilkan, mempengaruhi bisnis dan memprediksi masalah keuangan. Menurut Hani (2015: halaman 148), “financial distress” dapat ditandai dengan berkurangnya aset, berkurangnya penjualan, berkurangnya laba dan profitabilitas, berkurangnya modal kerja, dan hutang yang terus bertambah.

Rasio A, B, C dan D memiliki nilai yang sangat baik dan tinggi sehingga perusahaan tidak akan berada dalam keadaan financial distress. Terlihat bahwa perusahaan berpotensi mengalami financially distress atau bangkrut karena nilai Springate yang dihasilkan sangat jauh dari standar, sedangkan yang perlu dicapai agar perusahaan tidak berpotensi bangkrut adalah sebesar 0,862 . Agar terhindar dari financial distress, manajemen perusahaan harus segera menindaklanjuti kondisi keuangan perusahaan, misalnya dengan mengurangi kewajiban dan meningkatkan keuntungan perusahaan dengan melakukan efisiensi biaya agar tidak terjadi financial distress, seperti restrukturisasi hutang atau pembayaran hutang dengan syarat yang lebih ringan dari pembayaran utang sebelumnya berdasarkan kelonggaran dari kreditur.

Untuk menghindari financial distress maka perusahaan dapat melakukan berbagai hal seperti menjual sebagian aset perusahaan, sebelum mengambil langkah untuk menjual aset tersebut diperlukan pertimbangan yang matang dan pertimbangan resiko jangka panjang. Manajemen dapat mempertimbangkan hasil analisis dalam penelitian ini untuk mengurangi atau mencegah risiko financial distress perusahaan.

HASIL PENELITIAN DAN PEMBAHSAN

Rasio Dalam Model Altman Z-score

Model Altman Z-Score menggunakan empat rasio keuangan dalam model non-manufaktur, yang juga disebut Tha Four Variable Nodel atau Z” (Z Double Prime). Pada tahun 2015-2016, aktiva lancar mengalami peningkatan sementara kewajiban lancar mengalami penurunan dan modal kerja meningkat dari Rp. Dengan melakukan perbandingan dapat diketahui kemampuan perusahaan dalam menghasilkan modal kerja dengan seluruh total asetnya.

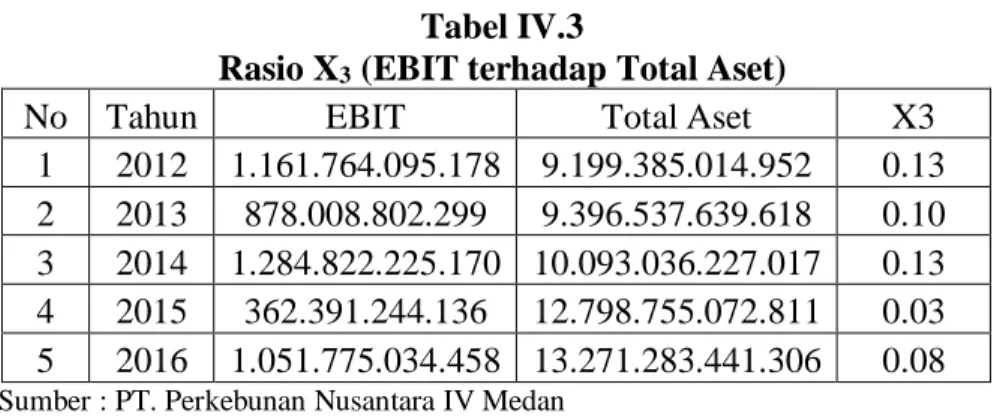

Dari analisis diatas dapat disimpulkan bahwa perusahaan belum dapat menghasilkan modal kerja bersih dengan baik karena hasil perhitungannya bernilai minus dan mengalami penurunan. Rasio ini menunjukkan kemampuan perusahaan dalam menghasilkan laba ditahan dari total aset perusahaan, laba ditahan merupakan laba yang tidak dibagikan kepada para pemegang saham. Perkebunan Nusantara IV tahun 2012 EBIT (laba sebelum bunga dan pajak) mengalami kerugian sebesar 0,13 yang berarti tingkat profitabilitas perusahaan tidak baik dan total asetnya akan menghasilkan X3 yang bernilai 0,13.

Sedangkan pada tahun 2015 nilai X4 yang dihasilkan meningkat sebesar 1,06, nilai buku modal juga meningkat yaitu. Pada tahun 2016, nilai buku modal meningkat karena adanya kenaikan aset dari tahun sebelumnya yang diikuti dengan kenaikan nilai buku hutang sehingga nilai X4 menurun dibandingkan tahun sebelumnya yaitu sebesar 1,01. Metode Altmam Z-Score ditemukan oleh Edward I. Altman pada tahun 1966 dengan menggunakan lima rasio keuangan yang digabungkan menjadi sebuah formula, namun dalam penelitian ini penulis menggunakan formula yang digunakan untuk perusahaan non manufaktur dan disebut juga dengan Tha Four Variable Model atau Z'' ( Z Double Prime), yang hanya menggunakan empat rasio berikut.

Jika Z-value adalah 1,1-2,6, maka menunjukkan indikasi bahwa perusahaan tersebut sudah berada di wilayah abu-abu, dengan kata lain perusahaan tersebut memiliki potensi. Terlihat bahwa perusahaan berpotensi menjadi grey area atau berpotensi mengalami kesulitan keuangan karena Z-score yang dihasilkan sangat jauh dari standar, sedangkan yang perlu dicapai agar perusahaan tidak berpotensi untuk bangkrut adalah 2,60. Dapat dilihat bahwa perusahaan berpotensi menjadi Grey Area, atau dapat dilihat bahwa tingkat kesulitan keuangan tidak begitu besar dan perusahaan masih memiliki peluang untuk diselamatkan.

Rasio Dalam Model Springate

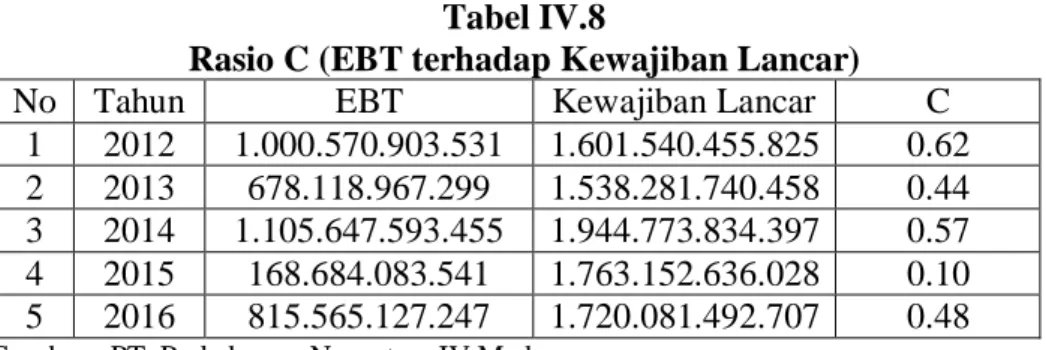

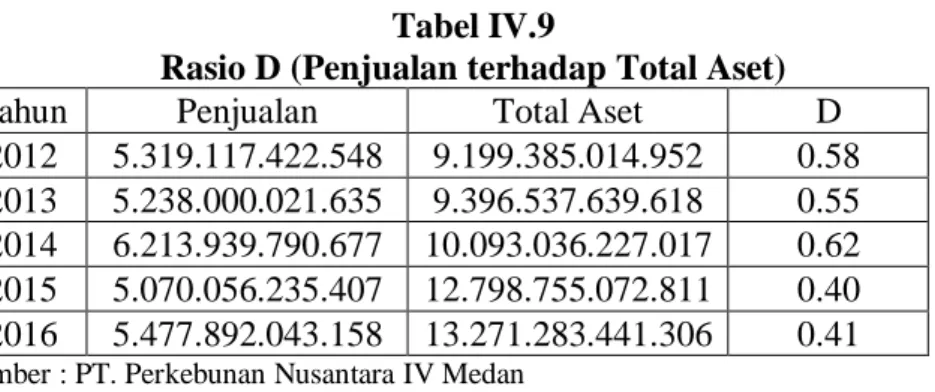

Pada tahun 2015, EBIT menurun dan total aset meningkat dan nilai X3 menurun. Nilai penjualan diambil dari laporan laba rugi, dan nilai total aset diambil dari neraca perusahaan. B = Laba sebelum bunga dan pajak/total aset C = Laba sebelum pajak/liabilitas lancar D = Penjualan/total aset.

Sedangkan pada tahun 2012 dan 2014 tidak terdapat masalah keuangan (non financial distress) karena laba yang dihasilkan meningkat dan hutang perusahaan menurun. Perkebunan Nusantara IV Medan dengan menggunakan metode springate selama lima tahun, dan pada tahun 2013, 2015 dan 2016 mengalami financial distress yang akan mengakibatkan kebangkrutan, pada tahun 2016 potensi kebangkrutan lebih besar dari tahun sebelumnya dan tahun 2013 karena adanya peningkatan utang dan terjadinya pengeluaran yang meningkat dibandingkan pendapatan yang dihasilkan mempengaruhi perusahaan dan berpotensi bangkrut dan pada tahun 2015 perhitungan nilai rasio minus mempengaruhi perusahaan dan berpotensi bangkrut. Metode Altman Z-Score merupakan metode yang paling akurat dan paling cocok untuk mengukur masalah keuangan pada PT.

Pembahasan

- Analisis Menggunakan Metode Altman Z-score

- Analisis Menggunakan Metode Springate

KESIMPULAN DAN SARAN

Saran