Suatu kebanggaan tersendiri untuk menulis tesis yang berjudul “Analisis Investment Opportunity Set dan Good Corporate Governance Terhadap Kualitas Laba Pada PT. Tujuan penelitian ini adalah untuk menganalisis pengaruh Investment Opportunity Set dan Good Corporate Governance, berpengaruh terhadap kualitas laba pada fasilitas beton PT Bumi.

Latar Belakang

Persoalan yang erat kaitannya dengan kualitas laba adalah mekanisme tata kelola perusahaan yang baik. Berdasarkan uraian diatas maka penelitian ini mengambil judul “Analisis Peluang Investasi dan Good Corporate Governance Terhadap Kualitas Laba pada PT.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Bagi manajemen perusahaan yaitu sebagai acuan dalam menilai penerapan mekanisme investment opportunity set, sehingga manajemen perusahaan dapat memaksimalkan kinerjanya untuk mencapai tujuan perusahaan. Bagi investor, hal ini merupakan gambaran dampak praktis tata kelola perusahaan yang baik dan pedoman dalam melakukan investasi.

TINJAUAN PUSTAKA

Teori Agency

Jensen dan Meckling (1976) mengemukakan bahwa ada tiga elemen tambahan yang dapat membatasi perilaku agen yang menyimpang, yaitu: beroperasinya pasar tenaga kerja manajerial akan menghilangkan peluang bagi manajer yang tidak berkinerja baik dan berperilaku menyimpang dari keinginan manajer. para pemegang saham perusahaan yang mereka kelola. Konflik kepentingan semakin meningkat, terutama karena klien tidak dapat memantau aktivitas dewan sehari-hari untuk memastikan bahwa dewan beroperasi sesuai dengan keinginan pemegang saham (pemilik).

Kualitas Laba

Berdasarkan persistensinya, surplus kualitas merupakan surplus yang persisten, yaitu surplus yang bersifat berkelanjutan, lebih permanen, dan tidak bersifat sementara. Dalam hal ini laba yang berkualitas tinggi adalah laba yang mempunyai kemampuan tinggi dalam memprediksi laba di masa depan (Paulus, 2012). Kualitas laba merupakan ukuran untuk mencocokkan apakah laba yang dihasilkan sama dengan yang direncanakan sebelumnya.

Atas dasar persistensi, maka peningkatan kualitas merupakan perolehan yang berkelanjutan, yaitu perolehan yang bersifat berkelanjutan, lebih permanen, dan tidak bersifat sementara. Dalam hal ini laba yang berkualitas tinggi adalah laba yang mempunyai kemampuan tinggi dalam memprediksi laba di masa depan. Dengan menggunakan ukuran akrual agregat, peningkatan kualitas adalah keuntungan yang memiliki perubahan kecil dalam akrual agregat.

Surplus kualitas merupakan surplus yang berguna dalam pengambilan keputusan, yaitu surplus yang mempunyai karakteristik relevansi, reliabilitas, dan komparabilitas/.

Investement Opportunity Set

Good Corporate Governance

Persistensi sebagai kualitas laba ditentukan dari sudut pandang kegunaannya dalam pengambilan keputusan konkrit dalam penilaian modal. Ketiga, kualitas laba dapat didasarkan pada kerangka konseptual kuantitatif (Financial Accounting Standards Board, FASB, 2011).

Komite Audit

Untuk menegakkan asas ini, perlu disediakan peraturan yang melindungi kepentingan berbagai pihak, membuat pedoman perilaku korporasi dan kebijakan yang melindungi korporasi dari perilaku buruk orang dalam. Penentuan tanggung jawab direksi, direksi, keberadaan komisaris independen dan komite audit, serta penyajian informasi khususnya laporan keuangan dengan pengungkapan penuh merupakan perwujudan dari prinsip keadilan/kewajaran. Keputusan Presiden Bapepam nomor Kep-24/PM/2004 mewajibkan Komite Audit mengadakan rapat dengan frekuensi yang sama dengan frekuensi minimum rapat Direksi yang ditentukan dalam Anggaran Dasar.

Vafeas (2005) dalam Sanjaya (2008) menemukan bahwa ketika komite audit mengadakan lebih banyak pertemuan dan lebih independen, kemungkinan besar manajer tidak akan meningkatkan laba. Oleh karena itu, dapat disimpulkan bahwa komite audit yang lebih sering mengadakan pertemuan dan observasi langsung diharapkan dapat menurunkan tingkat manajemen laba pada perusahaan. Komite audit mempunyai peranan yang sangat penting dan strategis dalam menjaga kredibilitas proses penyusunan laporan keuangan, serta menjaga terciptanya sistem pengawasan perusahaan yang memadai dan penerapan tata kelola perusahaan yang baik.

Dengan mengarahkan fungsi komite audit secara efektif maka pengendalian terhadap perusahaan akan semakin baik, sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya dapat diminimalisir (Adriani, 2011).

Komisaris Independen

Dewan Komisaris memegang peranan yang sangat penting dalam perusahaan, khususnya dalam penerapan tata kelola perusahaan yang baik. Dewan Komisaris merupakan mekanisme pengawasan dan mekanisme untuk memberikan bimbingan dan arahan kepada pengelola usaha (FCGI, 2001). Komposisi komisaris independen merupakan perbandingan antara jumlah komisaris independen yang dimiliki suatu perusahaan dengan jumlah seluruh anggota dewan komisaris.

Dalam hal ini komisaris independen berperan dalam mengawasi tindakan manajemen sehingga diharapkan dapat mengurangi kemungkinan terjadinya manajemen laba. Tidak memiliki saham baik langsung maupun tidak langsung pada Emiten atau Perusahaan Publik tersebut. Tidak mempunyai hubungan dengan Emiten atau Perusahaan Publik, Komisaris, direksi atau Pemegang Saham Utama Emiten atau Perusahaan Publik tersebut.

Tidak mempunyai hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

Kepemilikan Manajerial

Kepemilikan manajerial akan menyelaraskan kepentingan manajemen dengan kepentingan pemegang saham, sehingga manajer merasakan langsung manfaat dari keputusan yang diambil dan juga menanggung kerugian akibat salah mengambil keputusan. Jensen dan Meckling (2010) menemukan bahwa kepemilikan manajerial berhasil sebagai mekanisme untuk mengurangi masalah keagenan bagi manajer dengan menyelaraskan kepentingan manajer dengan pemegang saham. Al (2009) dalam Sabrina (2010) menyatakan bahwa semakin besar proporsi kepemilikan saham pada suatu perusahaan, maka manajemen cenderung berusaha lebih aktif untuk menjaga kepentingan para pemegang saham yang tidak lain adalah dirinya sendiri.

Jensen dan Meckling (2010) berpendapat bahwa konflik keagenan dapat diminimalkan dengan meningkatkan kepemilikan manajerial dalam perusahaan. Dengan kepemilikan manajerial yang tinggi maka manajer mempunyai hak suara yang tinggi sehingga manajer mempunyai kedudukan yang kuat dalam mengendalikan perusahaan, hal ini dapat menimbulkan permasalahan defensif, dalam arti sulit bagi pemegang saham luar untuk mengontrol tindakan manajer. Midiastuty dan Machfoedz (2010) dalam Praditia (2010) menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme yang dapat membatasi perilaku oportunistik manajer dalam bentuk manajemen laba.

Penelitian yang menguji hubungan antara kepemilikan manajerial dan laba diskresioner serta kandungan informasi laba menemukan bukti bahwa kepemilikan manajerial berhubungan negatif dengan laba diskresioner.

Kepemilikan Institusional

- Penelitian Terdahulu

Ternyata perusahaan dengan kepemilikan yang lebih tersebar memberikan imbalan yang lebih besar kepada manajemen dibandingkan perusahaan dengan kepemilikan yang lebih terkonsentrasi. Ririk (2011) penelitian ini bertujuan untuk mengetahui pengaruh kualitas laba berbasis akuntansi terhadap kinerja. Tujuan penelitian ini adalah PT. Hasil penelitian ini menunjukkan bahwa persistensi diukur dengan ROA dan abnormal accrual diukur dengan Tobin’s Q, dimana semakin tinggi kualitas laba yang diukur dengan persistensi dan abnormal accrual maka kinerja perusahaan akan semakin baik.

Penelitian Rahmawati dan Triatmoko (2009) menyatakan bahwa IOS berpengaruh positif terhadap diskresi akrual, sehingga dapat dikatakan bahwa peningkatan IOS dapat menurunkan kualitas laba, namun IOS berpengaruh positif terhadap nilai perusahaan. Selain itu kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap kualitas laba (discretionary accrual) namun berpengaruh terhadap nilai perusahaan. Ukuran KAP berpengaruh negatif (positif) terhadap diskresi akrual (kualitas laba) namun tidak berpengaruh terhadap nilai perusahaan.

Leverage dan ukuran perusahaan tidak berpengaruh terhadap kualitas laba, namun keduanya berpengaruh terhadap nilai perusahaan.

Kerangka Konsep

Jenis dan Sumber Data

Lokasi dan Waktu Penelitian

Definisi Operasional Variabel

Modal (total ekuitas): Modal yang diperoleh dari penjualan saham. Jumlah saham beredar: Jumlah saham beredar. Rasio laba per saham terhadap harga (E/P) E/P = Laba per saham. Laba per saham: Laba bersih perusahaan dibagi jumlah saham yang beredar. Harga akhir saham : Harga jual akhir saham pada akhir tahun 2) . Usulan anggota dewan independen dapat dihitung dengan menghitung persentase anggota dewan yang berasal dari luar perusahaan relatif terhadap total ukuran dewan direksi perusahaan sampel (Ujiyanto, 2007).

Kepemilikan manajemen merupakan persentase jumlah saham yang dimiliki oleh manajemen terhadap seluruh jumlah saham perusahaan yang dikelola (Boediono, 2015). Kualitas laba dapat diukur melalui diskresioner akrual yang dihitung dengan memisahkan total akrual (TACC) dan non-discretionary accrual (NDACC). Total akrual dalam penelitian ini diartikan sebagai selisih antara laba bersih sebelum pajak (laba sebelum pajak pos luar biasa dan operasi dalam penghentian) dan arus kas dari aktivitas operasi (Operating cash flow).

EBit: Laba bersih sebelum pajak (laba sebelum pajak/pos luar biasa dan operasi yang dihentikan) pada tahun t.

Populasi dan Sampel

Teknik Pengumpulan Data

Teknik Analisis Data

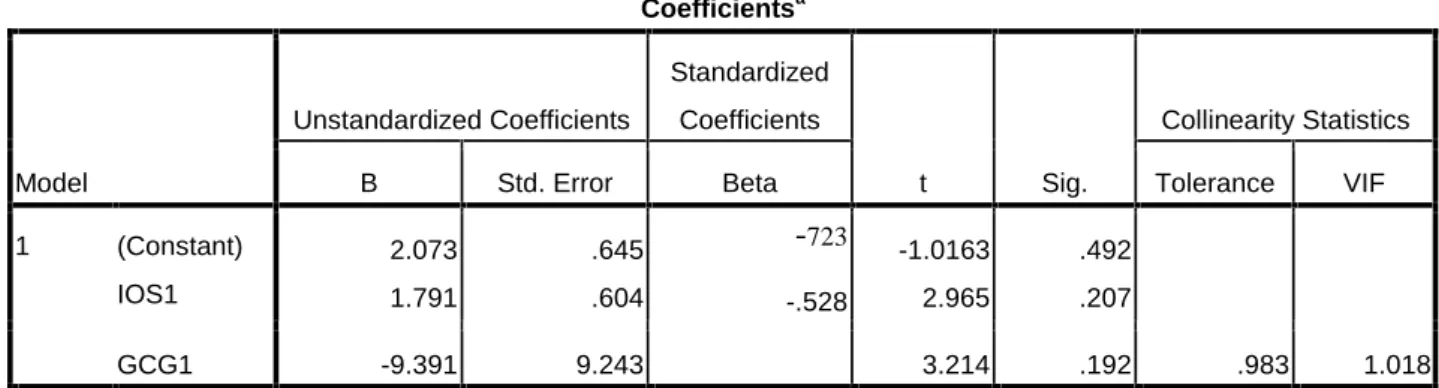

Yaitu pengumpulan data dengan mengamati sistem informasi akuntansi berbasis komputer (software akurat) yang digunakan perusahaan untuk menunjang penyajian laporan keuangan perusahaan. Observasi ini dilakukan untuk melengkapi data yang diperlukan dan sebagai bahan informasi data penelitian. Variabel penyebab multikolinearitas dapat dilihat dengan nilai toleransi yang kurang dari 0,1 atau nilai VIF yang lebih besar dari 10.

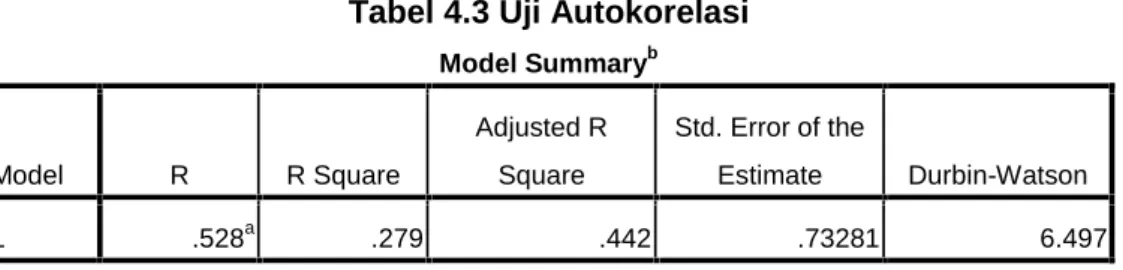

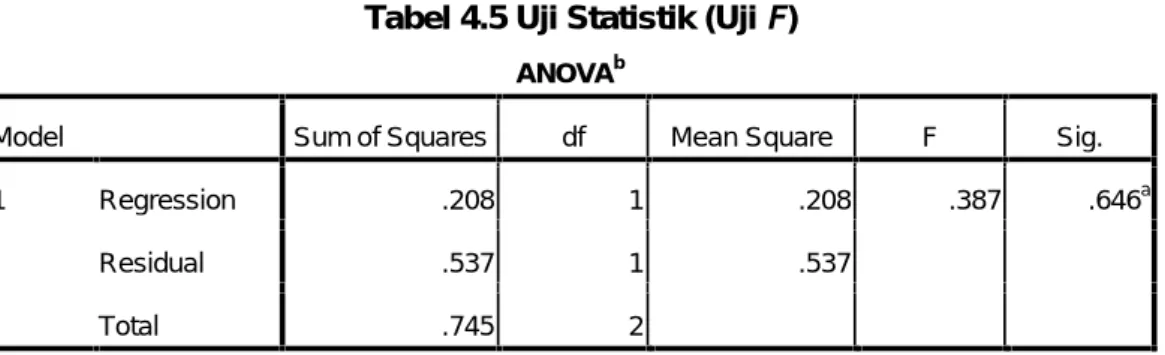

Dari keluaran regresi diperoleh nilai toleransi lebih dari 0,1 dan VIF kurang dari 10 sehingga tidak terjadi multikolinearitas. Jika DW terletak di antara dL dan dU atau antara 4-dU dan 4-dL, hal tersebut tidak memberikan kesimpulan yang aman. Uji f statistik dilakukan dengan tujuan untuk mengetahui apakah variabel independen secara bersama-sama mempunyai pengaruh terhadap variabel dependen.

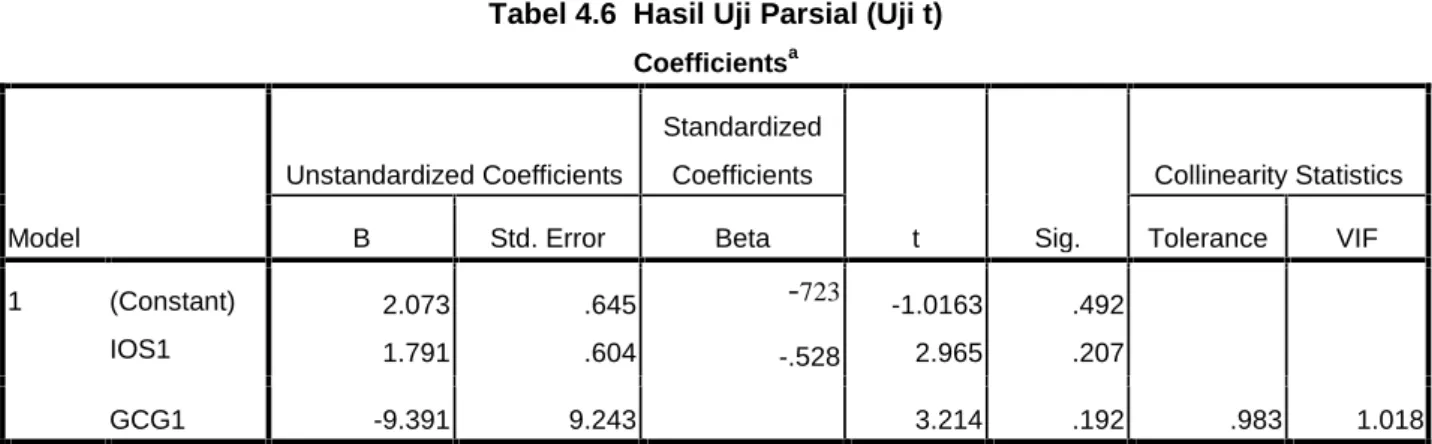

Uji parsial dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dengan melihat nilai t pada tabel koefisien yang dihitung dengan bantuan program SPSS.

HASIL PENELITIAN DAN PEMBAHASAN

- Sejarah Singkat Perusahaan

- Struktur Organisasi

- Deskripsi Tugas

- Penyajian Data ( Hasil Penelitian)

- Pembahasan

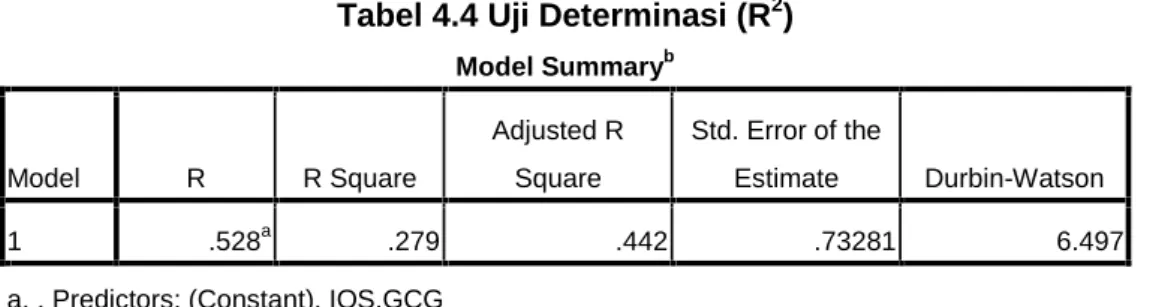

Hasil output uji SPSS di atas menunjukkan bahwa variabel return saham perusahaan dapat dijelaskan sebesar 0,279% oleh variabel Investment Opportunity Set (IOS) dan Good Corporate Governance. Pengujian ini juga digunakan untuk mengetahui seberapa besar pengaruh Investment Opportunity Set dan Good Corporate Governance terhadap kualitas laba dengan melihat nilai t-value dari masing-masing variabel. Hasil uji multikolinearitas pada tabel 4.2 menunjukkan bahwa nilai variabel independen yaitu Investment Opportunity Set dan Good Corporate Governance berpengaruh signifikan terhadap kualitas laba.

Berdasarkan hasil pengolahan data dan pembahasan diatas maka variabel Investment Opportunity Set dan Good Corporate Governance mempunyai pengaruh yang signifikan terhadap kualitas laba sebagai berikut. Berdasarkan tabel 4.6 terlihat bahwa variabel Komisaris Independen berpengaruh negatif terhadap Kualitas Laba dengan tingkat tidak signifikan sebesar 0,0983 lebih besar dari lt;0,05) sehingga H1 ditolak. Berdasarkan tabel 4.7 terlihat bahwa variabel Kepemilikan Manajemen berpengaruh positif terhadap Kualitas Laba dengan tingkat signifikansi sebesar 0,0983 lebih besar dari lt;0,05) maka H2.

Investment opportunity set dan good corporate governance (komisaris independen dan kepemilikan manajemen) berpengaruh signifikan terhadap kualitas laba pada PT.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Memahami Kualitas Laba: Tinjauan Proksinya, Penentunya, dan Konsekuensinya, Jurnal Akuntansi dan Ekonomi. Analisis hubungan Investment Opportunity Set (IOS) berdasarkan nilai pasar dan nilai buku dengan realisasi pertumbuhan. Pengaruh mekanisme tata kelola perusahaan terhadap manajemen laba dan dampak manajemen laba terhadap kinerja keuangan” Tesis.