ANALISIS KELAYAKAN

USAHA/

BISNIS

PEMBEKALAN CAPSTONE 2 0 2 3

PENGERTIAN ANALISIS

KELAYAKAN USAHA/

BISNIS:

e Suatu penelitian tentang layak tidaknya suatu bisnis dilaksanakan dengan berhasil dan

menguntungkan secara kontinyu.

e Membahas berbagai konsep dasar yang berkaitan dengan keputusan dan proses pemilihan proyek bisnis agar mampu

memberikan manfaat ekonomis dan sosial sepanjang waktu.

2

MANFAAT ANALISIS

KELAYAKAN BISNIS:

Ü Untuk merintis usaha baru,

Ü Untuk mengembangkan usaha yang sudah ada,

Ü Untuk memilih jenis usaha atau investasi/proyek yang paling menguntungkan.

3

Pihak-pihak yang Berkepentingan dengan Studi

Kelayakan Usaha:

q Pihak Wirausaha (Pemilik Perusahaan):

keuntungan kontinyu

q Pihak Investor dan Penyandang Dana:

jaminan pengembalian investasi (return on invesment) yang memadai atau tidak.

q Pihak Masyarakat dan Pemerintah:

bermanfaat bagi masyarakat sekitarnya atau merugikan, termasuk dampak lingkungannya apakah positif atau negatif.

4

TUJUAN STUDI KELAYAKAN

BISNIS

Tujuan dilakukannya studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang terlalu besar pada peluang bisnis yang kurang menguntungkan.

Tentu saja studi kelayakan ini akan memakan biaya, tetapi biaya tersebut relatif kecil bila dibandingkan dengan resiko kegagalan dari investasi bisnis.

5

6

INTENSITAS STUDI KELAYAKAN

Faktor yang

memengaruhi intensitas (kedalaman) dalam

studi kelayakan.

1. Besarnya modal yang diinvestasikan

Semakin besar jumlah modal ditanamkan semakin mendalam studi kelayakan

dilakukan.

2. Tingkat

ketidakpastian proyek

Semakin sulit

memperkirakan penghasilan penjualan, biaya, aliran kas dll, semakin berhati - hati dalam melakukan studi

kelayakan.

3. Kompleksitas elemen-elemen yang mempengaruhi investasi bisnis

Semakin banyak faktor-fakor yang

mempengaruhi implementasi proyek investasi maka semakin berhati-hati melaksanakan

studi kelayakan.

Jadi semakin besar modal yang diinvestasikan, semakin tinggi

ketidakpastian dan semakin komples faktor- fakor yang mempengaruhi maka semakin

mendalah studi kelayakan dilakukan

7

PROSES STUDI

KELAYAKAN BISNIS

8

Tahap Penemuan Ide atau Perumusan

Gagasan

Tahap

Memformulasika n Tujuan

Tahapan Analisis

Tahap

Keputusan

GAGASAN USAHA

TUJUAN (Visi dan Misi)

ANALISIS/EVALUASI 1. PASAR

2. PRODUKSI/OPERASI 3. MANAJEMEN

4. KEUANGAN

5. ASPEK-ASPEK LAIN

TIDAK DILAKSANAKAN (NO GO)

DILAKSANAKAN (GO)

KEPUTUSAN

9

PROSES STUDI KELAYAKAN BISNIS

TAHAP

PENEMUAN IDE ATAU

PERUMUSAN GAGASAN

Ü Tahap penemuan ide ialah tahap dimana wirausaha memiliki ide untuk merintis usaha baru atau

mengembangkan usaha yang sudah ada. Ide tersebut kemudian

dirumuskan dan diidentifikasi

.10

TAHAP MEMFORMULASIKAN TUJUAN

11

Tahap ini adalah tahap perumusan visi dan misi bisnis. Apa visi dan misi bisnis yang hendak diemban,

setelah jenis bisnis tersebut diidentifikasi?

Apakah visi dan misi bisnis yang akan dikembangkan tersebut benar‑ benar dapat

menjadi kenyataan atau tidak. Semuanya dirumuskan

dalam bentuk tujuan.

TAHAPAN ANALISIS

Aspek Pasar: (mencakup produk yang akan dipasarkan, peluang pasar,

permintaan dan penawaran, segmentasi pasar, pasar sasaran, ukuran pasar,

perkembangan pasar, struktur pasar dan strategi bersaing).

12

Tahap ini adalah tahap pengkajian ide bisnis, apakah ide bisnis anda akan dapat mencapai tujuan atau tidak.

Aspek ‑ aspek yang harus dikaji dan dicermati adalah :

13

Aspek Teknik Produksi / Operasi, (lokasi, bangunan gedung, mesin dan peralatan, bahan baku dan bahan penolong,

tenaga kerja, metode produksi, lokasi dan lay‑out pabrik, atau

tempat usaha).

Aspek Manajemen / Pengelolaan, (organisasi, aspek pengelolaan,

aspek tenaga kerja, aspek

kepemilikan, aspek yuridis, aspek lingkungan, dan sebagainya. Aspek

yuridis dan lingkungan perlu menjadi bahan analisis sebab perusahaan harus mendapat

pengakuan dari berbagai pihak dan

harus ramah lingkungan).

Ü Aspek Finansial / Keuangan, (sumber dana, penggunaan dana, proyeksi biaya, proyeksi pendapatan, proyeksi

keuntungan dan proyeksi aliran kas).

Ü Aspek lain-lain yang relevan, antara lain seperti :

14

S Aspek Ekonomi S Aspek Keamanan

S Aspek Sosial Budaya

S Aspek Amdal, dll

TAHAP

KEPUTUSAN

Ü

Langkah yang terakhir adalah tahapan mengambil keputusan. Apakah bisnis layak dilaksanakan atau tidak.

Ü

Karena menyangkut keperluan investasi yang mengandung risiko, maka keputusan bisnis biasanya berdasarkan beberapa

kriteria investasi, seperti Pay Back Period (PBP), Net Present Value (NPV), Internal Rate of Return.

15

ANALISIS ASPEK

PEMASARAN

Kebutuhan dan Keinginan Konsumen,

Barang dan jasa apa yang banyak dibutuhkan dan diinginkan konsumen? Berapa banyak yang mereka butuhkan? Bagaimana daya beli mereka? Kapan mereka membutuhkan?

Segmentasi Pasar.

Pelanggan dikelompokkan dan diidentifikasi, misalnya berdasarkan geografi, demografi, dan sosial budaya dan demografis.

Target.

Target pasar menyangkut banyaknya konsumen yang dapat diraih.

16

q Nilai Tambah.

Wirausaha harus mengetahui nilai tambah produk dan jasa pada setiap rantai

pemasaran mulai dari pemasok, agen,

sampai pada konsumen akhir. Nilai tambah barang dan jasa biasanya diukur dengan harga.

q Masa Hidup Produk.

Harus dianalisis apakah masa hidup produk dan jasa bertahan lama atau tidak. Apakah ukuran lama masa produk lebih dari waktu yang dibutuhkan untuk menghasilkan laba sampai modal kembali atau tidak?

17

q Struktur Pasar

Harus dianalisis apakah barang dan jasa yang akan dipasarkan termasuk pasar persaingan tidak sempurna seperti pasar monopoli, oligopoli, dan dan

monopolistic competation ataukah termasuk pasar persaingan sempurna.

q Persaingan dan Strategi Pesaing.

Harus dianalisis apakah tingkat persaingan tinggi atau rendah. Jika tinggi bahkan ketat berarti peluang pasar rendah.

q Ukuran Pasar.

Ukuran pasar dapat dianalisis dari volume penjualan. Jika volume penjualan tinggi berarti pasar potensial.

18

q Pertumbuhan Pasar.

Dapat dianalisis dari pertumbuhan volume penjualan. Jika pertumbuhan pasar tinggi

(misalnya > 20 %), berarti potensi pasar tinggi.

q Laba Kotor.

Apakah perkiraan margin laba kotor tinggi atau rendah? Jika profit margin kotor > 20 % berarti pasar potensial.

q Pangsa Pasar

Dapat dianalisis dari selisih antara jumlah barang dan jasa yang diminta dengan jumlah barang dan jasa yang ditawarkan.

19

ANALISIS ASPEK

PRODUKSI

& OPERASI

q Lokasi Operasi.

Hendaknya dipilih lokasi yang paling strategis dan paling efisien baik bagi perusahaan itu sendiri

maupun bagi pelanggannya. Misalnya dekat ke pemasok, dekat ke konsumen, dekat ke alat transport atau di antara ketiganya.

q Volume Operasi.

Harus relevan dengan potensi pasar dan prediksi perrnintaan, sehingga tidak teradi kelebihan dan kekurangan kapasitas, Volume operasi yang

berkelebihan akan menimbulkan permasalahan baru dalam penyimpanan.

20

q Mesin dan Peralatan

Mesin dan peralatan harus sesuai dengan perkembangan teknologi masa kini dan yang akan datang, serta harus disesuaikan dengan luas produksi supaya tidak terjadi kelebihan kapasitas

q Bahan Baku dan Bahan Penolong

Bahan baku dan bahan penolong serta sumber daya yang diperlukan harus cukup tersedia.

Persediaan tersebut harus sesuai dengan kebutuhan, sehingga persediaan tersebut efisien.

21

q Tenaga Kerja.

Jumlah dan kualifikasi karyawan harus

disesuaikan dengan keperluan jam kerja dan kualifikasi pekerjaan untuk menyelesaikan pekerjaan itu, supaya lebih tepat, lebih cepat, dan lebih hemat (efisien).

q Lay‑ out.

Lay

‑out adalah tata ruang atau tata letak

berbagai fasilitas operasi. Lay

‑out harus tepat dan prosesnya praktis sehingga efisien.

22

ANALISIS ASPEK

MANAJEMEN

q Kepemilikan.

Apakah unit bisnis yang akan didirikan milik pribadi (perseorangan) atau milik bersama

(persekutuan seperti CV, PT, dan bentuk badan usaha lainnya). Apa saja keuntungan dan

kerugian dari unit bisnis yang kita pilih tersebut?

Hendaknya dipilih yang tidak berisiko terlalu tinggi dan menguntungkan.

q Organisasi.

organisasi apa yang diperlukan? Apakah

organisasi lini, organisasi staf, lini dan staf atau bentuk lainnya. Tentukan jenis yang paling tepat dan efisien.

23

q Tim Manajemen.

Apakah bisnis akan dikelola sendiri atau melibatkan orang lain secara profesional.

Tergantung pada skala usaha dan kemampuan yang dimiliki wirausaha.

q Karyawan

Karyawan harus disesuaikan dengan jumlah, kualifikasi dan kualitas yang diperlukan.

24

ANALISIS ASPEK

KEUANGAN

q Kebutuhan Dana.

kebutuhan dana untuk operasional perusahaan, misalnya berapa besarnya dana untuk aktiva tetap, untuk modal kerja dan pembiayaan awal

q Sumber Dana.

Ada beberapa sumber dana yang layak digali, yaitu sumber dana internal (misalnya modal yang disetor, laba yang ditahan, penyusutan) dan modal eksternal (misalnya saham

‑saham, obligasi, dan pinjaman).

25

q Proyeksi Neraca.

Sangat penting untuk mengetahui posisi harta dan kekayaan serta untuk mengetahui kondisi keuangan lainnya. Misalnya posisi aktiva

lancar, aktiva tetap, pasiva lancar, kewajiban jangka panjang dan kekayaan bersih.

q Proyeksi Rugi & Laba.

Proyeksi rugi & laba dari tahun ke tahun

menggambarkan perkiraan laba atau rugi di masa yang akan datang. Komponen rugi &

laba meliputi proyeksi penjualan, proyeksi biaya, dan proyeksi rugi /laba bersih.

26

27

Proyeksi Aliran Kas (Cash Flow).

Dari aliran kas dapat dilihat kemampuan perusahaan untuk melaksanakan kewajiban ‑ kewajiban keuangan.

Ü A l i r a n k a s m a s u k ( c a s h i n f l o w ) , m e r u p a k a n penerimaan ‑ penerimaan yang berupa hasil penjualan atau pendapatan.

Ü Aliran kas keluar (cash outflow), merupakan biaya ‑ biaya termasuk pembayaran bunga dan pajak.

Ü Aliran kas masuk bersih (net cash in ‑ flow), merupakan selisih dari

aliran kas masuk dan aliran kas keluar ditambah penyusutan dengan

diperhitungkan bunga setelah pajak.

KRITERIA

KELAYAKAN INVESTASI

Ü Untuk mengetahui layak tidaknya suatu

investasi yang dilakukan dan menguntungkan secara ekonomis, dipergunakan empat kriteria yaitu metode Payback Periode, Net Present Value, Internal Rate of Return dan Probability Index.

28

PAYBACK PERIOD

(PBP)

q

Payback Period adalah suatu periode yang

diperlukan untuk menutup kembali pengeluaran investasi.

q

Payback Period sangat penting untuk menghitung jangka waktu pengembalian

investasi. Semakin cepat payback periodenya maka semakin baik bisnis tersebut

q

Jika Payback Period lebih pendek waktunya daripada maximum Payback Period, maka usulan investasi dapat diterima.

29

PAYBACK PERIOD

Deskripsi Th 1 Th 2 Th 3

Investasi 20.000

Biaya Operasional 5.000 5.000 5.000 Total Biaya 25.000 5.000 5.000

Pendapatan 10.000 17.000 11.500

Keuntungan Bersih (15.000) 12.000 6.500 Keuntungan Bersih

(kumulatif) (15.000) (3.000) 3.500

(000 Rp)

HASIL

ANALISIS PBP

Usaha mampu membayar kembali investasi karena keuntungan bersih (kumulatif) pada tahun ke-3 telah mencapai nilai (positif) 3.500.

Dengan demikian waktu pelunasan investasi tercapai pada tahun ke-3. Tepatnya, jangka waktu pelunasan adalah:

2 + {6.500 – 3.500} / {6.500} = 2.46 th ~ 2 th

+ 5,5 bln

NET PRESENT VALUE (NPV)

Metode ini menghitung selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan-penerimaan kas bersih

(operasional maupun terminal cash flow) dimasa yang akan datang.

Apabila nilai sekarang penerimaan-

penerimaan kas bersih dimasa yang akan datang lebih besar dari pada nilai sekarang investasi maka proyek dinyatakan

menguntungkan sehinga diterima, sedangkan apabila lebih kecil (NPV negatif) proyek

ditolak karena tidak menguntungkan.

32

NET PRESENT VALUE

(NPV)

Present Value (PV)

Nilai sekarang dari penerimaan (uang) yang akan didapat pada tahun mendatang

Net Present Value (NPV)

Selisih antara penerimaan dan pengeluaran per thn

Discount Rate

Bilangan yang dipergunakan untuk men-discount

penerimaan yang akan didapat pada tahun mendatang menjadi nilai sekarang.

Discount rate dapat dilihat dari tabel discount rate yang

telah ditentukan oleh tingkat suku bunga (i) dan tahun

(t)

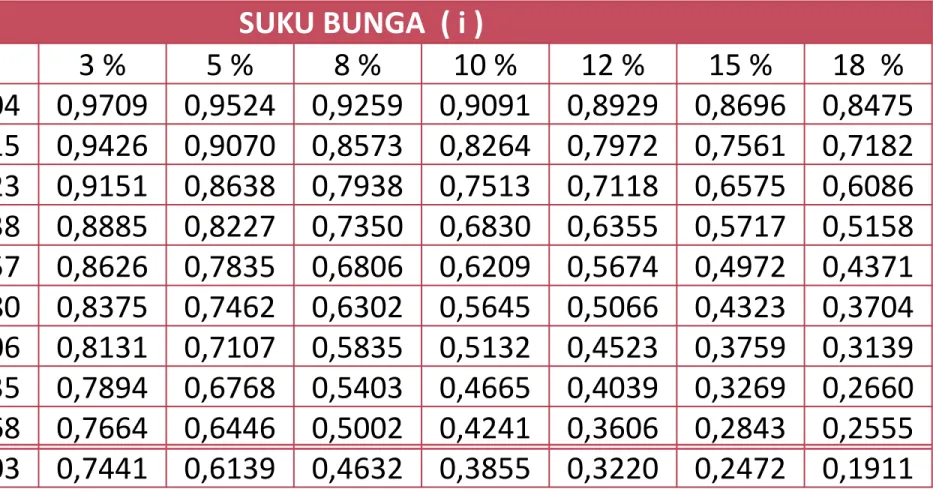

RUMUS DISCOUNT RATE

d = discount rate i = interest rate t = tahun

Contoh:

discount rate pada tahun ke-5 dengan interest rate 10% = 0.621

d = 1 / ( 1 +

i )

tTABEL DISCOUNT FACTOR

TAHUN

( n ) SUKU BUNGA ( i )

1 % 2 % 3 % 5 % 8 % 10 % 12 % 15 % 18 % 1 0,9901 0,9804 0,9709 0,9524 0,9259 0,9091 0,8929 0,8696 0,8475 2 0,9803 0,9615 0,9426 0,9070 0,8573 0,8264 0,7972 0,7561 0,7182 3 0,9706 0,9423 0,9151 0,8638 0,7938 0,7513 0,7118 0,6575 0,6086 4 0,9610 0,9238 0,8885 0,8227 0,7350 0,6830 0,6355 0,5717 0,5158 5 0,9515 0,9057 0,8626 0,7835 0,6806 0,6209 0,5674 0,4972 0,4371 6 0,9420 0,8880 0,8375 0,7462 0,6302 0,5645 0,5066 0,4323 0,3704 7 0,9327 0,8706 0,8131 0,7107 0,5835 0,5132 0,4523 0,3759 0,3139 8 0,9235 0,8535 0,7894 0,6768 0,5403 0,4665 0,4039 0,3269 0,2660 9 0,9143 0,8168 0,7664 0,6446 0,5002 0,4241 0,3606 0,2843 0,2555 10 0,9053 0,8203 0,7441 0,6139 0,4632 0,3855 0,3220 0,2472 0,1911

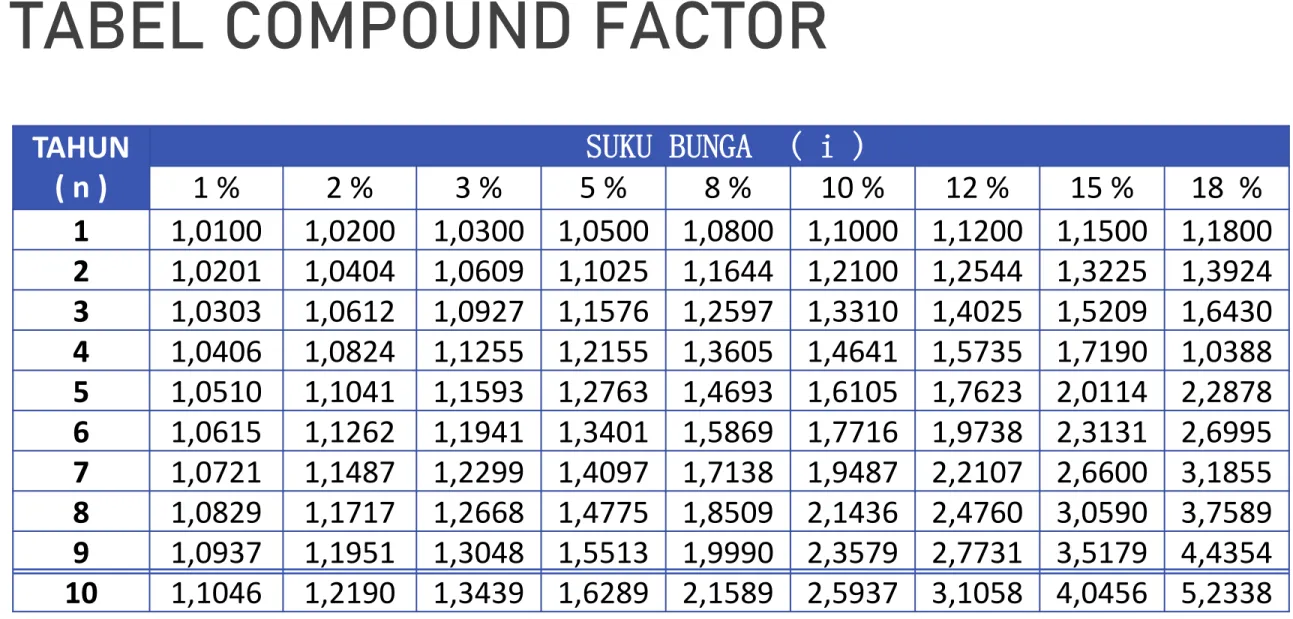

TABEL COMPOUND FACTOR

TAHUN ( n )

SUKU BUNGA ( i )

1 % 2 % 3 % 5 % 8 % 10 % 12 % 15 % 18 % 1 1,0100 1,0200 1,0300 1,0500 1,0800 1,1000 1,1200 1,1500 1,1800 2 1,0201 1,0404 1,0609 1,1025 1,1644 1,2100 1,2544 1,3225 1,3924 3 1,0303 1,0612 1,0927 1,1576 1,2597 1,3310 1,4025 1,5209 1,6430 4 1,0406 1,0824 1,1255 1,2155 1,3605 1,4641 1,5735 1,7190 1,0388 5 1,0510 1,1041 1,1593 1,2763 1,4693 1,6105 1,7623 2,0114 2,2878 6 1,0615 1,1262 1,1941 1,3401 1,5869 1,7716 1,9738 2,3131 2,6995 7 1,0721 1,1487 1,2299 1,4097 1,7138 1,9487 2,2107 2,6600 3,1855 8 1,0829 1,1717 1,2668 1,4775 1,8509 2,1436 2,4760 3,0590 3,7589 9 1,0937 1,1951 1,3048 1,5513 1,9990 2,3579 2,7731 3,5179 4,4354 10 1,1046 1,2190 1,3439 1,6289 2,1589 2,5937 3,1058 4,0456 5,2338

RUMUS NET PRESENT VALUE:

Bt = benefit th ke-t Ct = cost th ke-t

i = interest rate yang ditentukan t = tahun

Ko= investasi awal tahun ke-0 (sebelum proyek dimulai)

_

(B

t-C

t) (1+i)

t K

oNPV =

No Deskripsi Th.0 Th.1 Th.2 Th.3 Th.4 Th.5 A Benefit

1 Penghematan biaya

perawatan 50 50 20 30 40

2 Penjualan Informasi 25 25 30 30

Total Benefit 50 75 45 60 70

B Cost

1 Investasi Awal (membeli

komputer baru) 95

2 Biaya Operasional 30 30 30 30 30

Total Cost 95 30 30 30 30 30

Net Benefit (95) 20 45 15 30 40

Discount Rate 15% 1.00 0.870 0.756 0.658 0.572 0.497 NPV pd Disc. Rate 15% (95) 17.4 34.02 9.87 17.16 19.88

NPV = (17.4+34.02+9.87+17.16+19.88 ) – 95 = 8.33 > 0 NPV > 0 Feasible

(dalam juta Rp)

INTERNAL RATE OF RETURN (IRR)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi

dengan nilai sekarang penerimaan-

penerimaan kas bersih dimasa-masa yang mendatang.

Apabila tingkat bunga ini lebih besar dari pada tingat bunga relevan (tingat

keuntungan yang disyaratkan) maka

investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan.

39

Rumus Internal Rate of Return (IRR)

) ( 2 1

) ( )

(

) (

1 I I

NPV NPV

I NPV

IRR

Keterangan :

i1 = Discount Factor (tingkat bunga) pertama di mana diperoleh NPV positif.

i2 = Discount Factor (tingkat bunga) pertama di mana diperoleh NPV negatif

PROFITABILITY INDEXS (PI)

Metode ini menghitung perbandingan antara nilai sekarang penerimaan-penerimaan kas bersih dimasa yang akan datang dengan nilai sekarang investasi.

Kalau profitability index lebih besar dari 1

maka proyek dikatakan menguntungkan, kalau dibawah 1 merugikan.

41

RUMUS PI:

Nilai Aliran Kas Masuk

PROFITABILITY INDEX ( PI ) =

Nilai Investasi

Kelayakan investasi menurut standar analisa ini adlh :

Jika PI > 1 ; maka investasi tsb dpt dijalankan (layak)

Jika PI < 1 ; investasi tsb tidak layak dijalankan (tidak layak)

Kelebihan Profitability Index adalah :

• Memberikan percentage future cash flows dengan cash initial

• Sudah mempertimbangkan cost of capital

• Sudah mempertimbangkan time value of money

• Mempertimbankan semua cash flow

Kekurangan Profitability Index adalah :

• Tidak memberikan informasi mengenai return suatu project.

• Dibutuhkan cost of capital untuk menghitung Profitability Index.

• Tidak memberikan informasi mengenai project risk.

• Susah untuk dijadikan indikator apakah suatu project memberikan value

kepada perusahaan.

CONTOH SOAL

Suatu investasi ditanam pada tahun 2009 sebesar Rp 10.000.000,00. Cost of Capital 12%

(Tingkat Bunga di Bank). Inflasi 10%. Diharapkan balik modal setelah tahun ke-4. Cash Flow yang diperoleh untuk 6 tahun ke depan adalah sebagai berikut :

DISCOUNTED CASH FLOW

PAYBACK PERIOD

Payback Period; modal sudah kembali pada tahun ke lima. Cara untuk menghitung waktu yang lebih rinci :

Bandingkan kekurangan tahun ke-4 dengan cash flow tahun ke-5

= (Rp 10 juta – Rp 8 juta) : (Rp 11,2 juta – Rp8.000.000) x Rp 12 bulan

= 7,5 hari

Berarti balik modal 4 tahun 7 bulan 15 hari

Discounted Payback Period:

Modal baru kembali pada tahun ke-6. Investasi tidak layak karena PP dan DPP lebih lama dari yang diharapkan.

NET PRESENT VALUE

§ Initial Investment 10.000.000 NPV -675.100

Investasi tidak layak karena NPV kurang dari nol.

§ Profitability Index

= 9.342.900 : 10.000.000 = 0,93429

Investasi tidak layak karena PI lebih kecil dari 1.