PROGRAM STUDI DIPLOMA III

ANALISIS LAPORAN ARUS KAS

PADA PT. SEWI KAWASAN INDUSTRI MM 2100

SKRIPSI MINOR

Diajukan Oleh

MEY SISKHA SIREGAR

052 101 006

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA

MEDAN

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Metode Penelitian ... 7

BAB II PT. SEWI KAWASAN INDUSTRI MM 2100 ... 9

A. Profil Perusahaan ... 9

1. Sejarah Perusahaan ... 9

2. Struktur Organisasi Perusahaan ... 10

B. Analisa Laporan Arus Kas ... 19

1. Pengertian Laporan Arus Kas... 19

2. Perkembangan Laporan Arus Kas ... 24

C. Tujuan dan Manfaat Laporan Arus Kas ... 24

D. Klasifikasi Arus Kas ... 26

E. Metode Penyusunan Laporan Arus Kas ... 29

BAB III ANALISA DAN EVALUASI... 41

A. Analisa Struktur Organisasi……….……….. 41

B. Analisis Laporan Arus Kas………..……….………. 42

C. Sumber Kas………..……….. 46

D. Penggunaan Kas………. 48

BAB IV KESIMPULAN DAN SARAN ... 53

A. Kesimpulan ... 53 B. Saran ... 55

DAFTAR PUSTAKA

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

DAFTAR TABEL

TABEL

1. Tabel 1 Neraca tahun 2006 ... 36

2. Tabel 2 Neraca tahun 2007 ... 37

3. Tabel 3 Laporan Laba Rugi tahun 2006-2007 ... 38

4. Tabel 4 Neraca Perbandingan tahun 2006-2007 ... 39

PENDAHULUAN

A. LATAR BELAKANG

Kas merupakan aktiva perusahaan yang paling likuid dan merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Kas adalah seluruh uang tunai yang ada ditangan (cash on hand) dan dana yang disimpan di bank dalam berbagai bentuk seperti: deposito dan rekening koran. Persediaan kas yang cukup stabil akan mendukung aktivitas produksi perusahaan karena posisi likuiditas perusahaan akan aman.

Bila perusahaan memiliki persediaan kas lebih besar dari kebutuhannya, maka perusahaan dapat dengan mudah melunasi hutang jangka pendeknya. Sebaiknya, apabila perusahaan memiliki jumlah kas yang kecil atau kurang dari kebutuhannya, maka posisi likuiditas perusahaan akan terancam sehingga perusahaan akan mengalami kesulitan pada saat memenuhi kewajibannya yaitu pembayaran hutang dan biaya-biaya lain. Oleh sebab itu, perusahaan harus memanajemen penerimaan kas dan pengeluaran kas yang disebut arus kas.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Melakukan manajemen kas merupakan tugas yang sangat sulit bagi manajer keuangan sehingga ia harus siap menerima kritik kalau pelaksanaannya tidak dilakukan secara tepat. Apabila kas yang dimiliki terlalu sedikit, maka kegiatan tidak dapat dilakukan dengan baik karena kas tidak cukup untuk membiayai kegiatan perusahaan. Tetapi sebaliknya apabila perusahaan memiliki kas yang terlalu banyak, maka akan timbul kesan bahwa perusahaan tidak dapat memanfaatkan kesempatan untuk memperoleh pengembalian yang lebih besar, sebab dalam keadaan normal tingkat pengembalian uang kas akan sangat rendah.

Oleh karena itu, manajer keuangan harus menentukan jumlah kas yang seimbang dalam arti cukup untuk memenuhi kebutuhan pembayaran yang timbul dari kegiatan pokok perusahaan, sedangkan sisanya yang tidak terpakai agar ditempatkan pada surat-surat berharga yang mudah diuangkan dan menghasilkan pendapatan.

Di sini, manajer keuangan melakukan berbagai penyelesaian keuangan dengan teknik manajemen kas sehingga dapat menambah tabungan (additional saving). Teknik tersebut bertujuan meminimalkan pembiayaan perusahaan dengan mengambil keuntungan dari ketidaksempurnaan sistem penagihan dan pembayaran.

Dalam mengelola kas sebuah perusahaan biasanya melakukan beberapa strategi.

Adapun strategi dasar yang digunakan adalah:

2. Mengelola persediaan seefisien mungkin agar inventory dapat ditingkatkan.

3. Mengumpulkan piutang secepat mungkin, tetapi jangan sampai menyebabkan menurunnya volume penjualan karena ketatnya kebijaksanaan kredit yang dijalankan.

Penerapan strategi-strategi tersebut di atas memungkinkan perusahaan bekerja secara lebih efisien, khususnya dalam penggunaan kas. Namun demikian, penerapan strategi-strategi tersebut haruslah dilakukan secara hati-hati dan penuh perhitungan karena kesalahan dalam penerapannya akan menimbulkan dampak negatif yang cukup besar bagi perusahaan.

Penundaan pembayaran hutang dagang jangan sampai mengurangi kepercayaan pihak supplier (pemasok), percepatan perputaran persediaan jangan sampai menimbulkan resiko kehabisan persediaan bahan baku atau barang jadi dan kebijaksanaan kredit yang cukup ketat jangan sampai mengakibatkan menurunnya volume penjualan.

Tujuan manajemen kas adalah menjaga kas minimum yang menempatkan perusahaan dalam posisi likuid dan profitable, artinya bahwa manajer keuangan harus memandang kedua arah dengan seimbang, yaitu: meminimalkan kas demi meminimumkan biaya serta menjaga likuiditas dan profitabilitas perusahaan.

Untuk mencapai tujuan ini ada dua macam pendekatan yang berbeda dalam perlakuan kas, yaitu:

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Tujuan pendekatan ini adalah meminimumkan biaya yang timbul dari penggunaan kas.

2. Kas dianggap sebagai aktiva fisik (physical asset).

Dalam pendekatan ini, dipakai model persediaan untuk menetapkan jumlah persediaan kas yang layak bagi perusahaan khususnya untuk mengurangibiaya-biaya.

Menurut Munawir. S (2000:40) ada beberapa faktor yang menimbulkan kerugian bagi perusahaan, antara lain:

1. Jumlah kas yang tersedia dalam perusahaan terlalu kecil, sehingga mengakibatkan operasi perusahaan terganggu.

2. Perusahaan tidak efektif dan efisiensi dalam menggunakan kasnya, sehingga akan menimbulkan kerugian.

3. Perusahaan sebaiknya memperhitungkan dan meninjau kembali kebijakan dalam aktiva tetap untuk mengurangi resiko dan kerugian yang besar.

baik untuk pengeluaran kas yang mungkin terjadi atau pengeluaran-pengeluaran dalam keadaan darurat.

Laporan arus kas pada suatu perusahaan digunakan untuk kebijakan mengenai deviden, jumlah kas yang diperoleh dari operasi perusahaan, investasi dan kebijakan mengenai keuangan. Kreditur dan Investor juga dapat menggunakan laporan arus kas untuk mengetahui kemampuan perusahaan dalam meningkatkan deviden. Kemampuan untuk membayar hutang dan perbandingan dari kas yang diperoleh dari kegiatan keuangan.

Dalam menganalisa arus kas tersebut setiap perusahaan mempunyai sistem yang berbeda-beda sesuai dengan kebijakan perusahaan tersebut. Biasanya dalam penentuan dan pemakaian sistem analisa laporan arus kas sering terjadi kesalahan-kesalahan, sehingga hasil dari laporan kasnya tidak sesuai dengan jumlah persediaan kas yang sebenarnya.

Melihat pentingnya analisa laporan arus kas bagi perusahaan, maka penulis mengangkat masalah ini dalam Skripsi Minor dengan judul“ Analisis Laporan Arus Kas pada PT. SEWI Kawasan Industri MM 2100. ”

B. PERUMUSAN MASALAH

Dalam penulisan ini, permasalahan yang menjadi pokok pembahasan adalah: 1. Bagaimana manajemen yang harus diterapkan pada PT. SEWI Kawasan

Industri MM 2100 sehingga kegiatan operasionalnya berjalan sesuai dengan rencana ?

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

a. Untuk mengetahui kebijakan yang ditetapkan PT. SEWI Kawasan Industri MM 2100 dalam mengelola kas perusahaan.

b. Untuk mengetahui kondisi dan perkembangan PT. SEWI Kawasan Industri MM 2100 dilihat dari laporan arus kas dalam praktek lapangan dengan membandingkan teori-teori yang diterima diperkuliahan.

2. Manfaat Penelitian

a. Bagi Penulis, untuk menambah pengetahuan dan wawasan serta dapat mengimplementasikan konsep-konsep teoritis yang diperoleh dari bangku kuliah dengan praktek yang terjadi dilapangan dan juga sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

b. Bagi Perusahaan

Sebagai bahan masukan dalam mempertimbangkan dan menentukan kebijaksanaan arus kas perusahaan.

c. Bagi Pembaca

D. METODE PENELITIAN

Metodologi penelitian adalah: suatu usaha yang sifatnya sistematis dan objektif dengan tujuan untuk memperoleh dan mengumpulkan keterangan secara efisien. Adapun instrument metode penelitian, terdiri dari:

1. Lokasi Perusahaan

Di dalam melakukan penelitian tidak terlepas dari objek yang akan diteliti. Untuk mendapatkan data-data sebagai masukan dalam Penyusunan Skripsi Minor ini, maka penulis mengambil data dari PT. SEWI yang terletak di Kawasan Industri MM 2100.

2. Sumber Data

Sumber Data yang digunakan dalam penelitian ini adalah: - Data Sekunder

yaitu: data yang diperoleh dan digali melalui hasil pengelolaan pihak kedua melalui hasil penelitian lapangan, berupa: buku-buku, literature dan catatan kuliah yang berhubungan dengan analisis laporan arus kas.

3. Teknik Pengumpulan Data

Teknik Pengumpulan Data yang digunakan dalam Penulisan Skripsi Minor ini adalah sebagai berikut:

- Library Research

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Penelitian Kepustakaan (Library Research) dilakukan dengan jalan membaca referensi atau tulisan-tulisan yang bersumber dari: literature, bahan kuliah dan tulisan-tulisan ilmiah lainnya. Penelitian kepustakaan bermanfaat untuk membandingkan dasar-dasar teoritis yang telah ada dengan kenyataan yang ada dilapangan sekaligus untuk melengkapi data-data teoritis.

4. Metode Analisa a. Deskriptif

Menurut Mohd. Nazir (2005:54) metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

b. Deduktif

BAB II

ANALISA LAPORAN ARUS KAS

A. PROFIL PERUSAHAAN

1. Sejarah / gambaran umum PT. SEWI Kawasan Industri MM 2100

PT. SEWI berkedudukan di blok T-7, Kawasan Industri MM 2100. Perusahaan didirikan dengan modal awal sejumlah $ 25.000.000. Luas area perusahaan mencapai 37,460 m2 dan luas gedung 25,507 m2. Jumlah karyawan pada akhir tahun 2007 adalah sebanyak 245 orang sudah termasuk 5 orang berkebangsaan Jepang.

Awalnya, perusahaan ini dikenal dengan nama PT. OPTEC D.D. INDONESIA. Pendirian PT. OPTEC pada bulan Agustus 1995 disertai dengan modal sebesar US$5.000.000. Pendirian perusahaan berdasarkan akte adalah pada April 1996. Perusahaan dibuka secara resmi pada bulan Oktober 1996.

Perusahaan mengalami penambahan modal sebanyak US$20.000.000 pada bulan November tahun 2000 dan mendapatkan sertifikat ISO 9001 pada April 2001. Belum cukup sampai di situ, ternyata pada bulan Oktober tahun 2002 perusahaan mengalami pergantian nama menjadi PT. Sumitomo Electric Wintec Indonesia (SEWI) dan berhasil mendapatkan sertifikat ISO 14001 pada bulan Juli tahun 2006.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

2. Struktur Organisasi Perusahaan

Struktur Organisasi adalah kerangka yang mewujudkan pola tetap dari hubungan-hubungan diantara bidang-bidang kerja maupun orang-orang yang mewujudkan kedudukan dan peranan masing-masing dalam kebulatan kerja sama. Setiap organisasi harus membuat struktur organisasinya dan digantungkan (diinformasikan) pada tempat yang mudah dilihat oleh karyawan, sehingga mereka mengetahui hal-hal yang terdapat dalam organisasi tersebut.

Strukrur Organisasi merupakan suatu alat untuk mempermudah tercapainya tujuan organisasi. Struktur juga memuat pembagian tugas atau pekerjaan, wewenang dan tanggung jawab agar tujuan perusahaan yang telah ditetapkan sebelumnya tercapai. Seorang pemimpin harus mengetahui secara jelas tujuan orang yang dipimpinnya dan bagaimana memilih bentuk organisasi yang sesuai agar dapat tercapai tujuan yang diharapkan.

Seorang pemimpin maupun bawahannya harus terlebih dahulu mengetahui dengan jelas apa yang menjadi tugasnya, siapa atasannya, siapa bawahannya dan pekerjaan mana yang boleh dikerjakannya. Kesemua ini hanya dapat terwujud bila pemimpin mengadakan pembagian tugas yang jelas dan tepat. Struktur organisasi yang tepat bagi suatu perusahaan belum tentu baik bagi perusahaan lain. Perbedaan ini disebabkan karena jenis dan luas perusahaan yang berbeda satu sama dengan yang lain dan juga dipengaruhi oleh faktor-faktor lainnya, misalnya: sifat dan kebutuhan perusahaan tersebut.

merupakan tujuan perusahaan, tetapi digunakan sebagai alat untuk mencapai tujuan.

Semakin baik, teratur dan lengkap struktur organisasi perusahaan, semakin baik pula pengendalian intern perusahaan tersebut karena dari struktur organisasi dapat terlihat bagaimana jalannya sistem tersebut.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

DEWAN KOMISARIS

DIREKTUR UTAMA

DIREKTUR KEUANGAN DIREKTUR OPERASIONAL

DIVISI KEUANGAN

DIVISI PEMBELIAN

DIVISI PENJUALAN

BAGIAN KEUANGAN

BAGIAN AKUNTING

BAGIAN EDP

BAGIAN PEMBELIAN

BAGIAN LOGISTIK

BAGIAN PENJUALAN

BAGIAN PROMOSI

DIVISI TEKNIK

DIVISI PRODUKSI

DIVISI UMUM & SDM

BAG. PEMELIHARAAN MESIN

BAG. OPERASIONAL MESIN

BAG. PENGAWAS MESIN

BAG. PENGAWAS PRODUKSI

BAG. PENGAWAS MUTU

BAG. UMUM

BAG. SDM

Berdasarkan gambar di atas, maka dapat dijelaskan tugas dan tanggung jawab setiap elemen organisasi, sebagai berikut:

a. Dewan Komisaris

- Dewan Komisaris sebagai pemegang kekuasaan tertinggi dalam Rapat Umum Pemegang Saham bertugas untuk mengambil kebijaksanaan dalam perusahaan.

- Mengawasi pekerjaan Direktur dalam mengendalikan perusahaan.

- Memberikan persetujuan atas hutang perusahaan dari pihak bank maupun lembaga keuangan lainnya.

b. Direktur Utama

- Mengawasi dan memberikan otorisasi terhadap kegiatan perusahaan, sehingga tujuan perusahaan sebagaimana yang telah ditetapkan dapat tercapai dengan baik.

c. Direktur Keuangan

- Bertanggung jawab terhadap masalah financial

- Merencanakan, mengkoordinasikan, mengawasi, serta mengevaluasi sistem keuangan perusahaan.

- Menyusun sistem akunting berdasarkan prinsip-prinsip pengendalian intern.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

laporan keuangan, baik dalam bentuk laporan tahunan maupun dalam bentuk laporan berkala lainnya.

1) Devisi Keuangan a) Bagian Keuangan

- Memimpin pelaksanaan pembukuan dan pertanggungjawaban keuangan sesuai dengan kebijaksanaan dan prosedur yang berlaku.

- Mengatur penerimaan, penyimpanan dan pengeluaran uang perusahaan seefisien mungkin sesuai dengan sasaran dan kebijakan perusahaan.

b) Bagian Akunting

- Bersama-sama dengan Bagian Keuangan membuat laporan keuangan perusahaan.

- Menyusun neraca dan perhitungan laba / rugi pada setiap pembukuan. - Menghitung pajak-pajak dan kewajiban lainnya.

c) Bagian EDP ( Engineering Development Program )

- Bertanggung jawab atas pemeliharaan aplikasi keuangan maupun perangkat komputer yang ada.

- Membuat aplikasi / program yang dibutuhkan Bagian Keuangan dan Akunting.

2) Devisi Pembelian a) Bagian Pembelian

- Melakukan pesanan/order untuk barang-barang yang dibutuhkan oleh perusahaan dan memastikannya agar sampai tepat pada waktunya.

- Melakukan retur terhadap barang yang dipesan, mengeluarkan tanda terima barang.

- Bertanggung jawab atas persediaan barang-barang.

- Bersama-sama dengan Bagian Logistik membuat laporan pemasukan barang.

b) Bagian Logistik

- Memimpin kegiatan yang berkaitan dengan persediaan untuk terlaksananya kegiatan perusahaan dengan sebaik-baiknya.

- Mengatur penerimaan dan pengeluaran barang sesuai dengan prosedur dan peraturan perusahaan yang berlaku.

- Membuat laporan pemasukan dan pengeluaran barang.

- Menjaga persediaan barang sehingga tidak terjadi stagnasi pabrik.

3) Devisi Penjualan a) Bagian Penjualan

- Memastikan sampainya penjualan produksi ditempat tujuan tepat pada waktunya dengan harga jual yang semaksimal mungkin.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

- Melaksanakan monitoring harga jual produksi sehingga tercapai keuntungan maksimal bagi perusahaan.

- Melaksanakan administrasi yang berkaitan dengan transaksi penjualan hasil-hasil produksi.

b) Bagian Promosi

- Berupaya semaksimal mungkin untuk mencari pangsa pasar. - Membuat publikasi tentang produk yang dihasilkan.

- Melakukan persentase atau pendekatan lain baik secara langsung maupun tidak langsung kepada masyarakat luas agar masyarakat dapat lebih mengenal produk yang dihasilkan akan dapat memperluas pangsa pasar.

d. Direktur Operasional

- Mengarahkan kegiatan perusahaan dengan jalan komunikasi dan pelimpahan wewenang dan tanggung jawab.

- Menjaga dan meningkatkan nama baik perusahaan dimata publik.

- Mengusahakan dan menjamin terlaksananya usaha dan kegiatan perseroan sesuai dengan tujuan lapangan usahanya.

- Menyiapkan pada waktunya rencana pengembangan perseroan dan rencana kerja.

1) Devisi Teknik

- Mengadakan perawatan atas sarana dan peralatan teknik untuk dapat tercapainya efektivitas dan efisien kerja.

- Mengoperasikan peralatan produksi, seperti: mesin-mesin pengolahan serta peralatan lainnya yang berperan dalam kegiatan produksi.

- Mengawasi operasional mesin-mesin produksi untuk memperlancar kegiatan produksi.

2) Devisi Produksi

a) Bagian Pengawas Produksi

- Melaksanakan pengawasan terhadap faktor-faktor pengendali proses produksi pada semua sektor, sehingga dicapai hasil akhir yang benar-benar maksimal.

- Melaksanakan kegiatan pengawasan proses produksi baik terhadap mesin-mesin maupun para karyawan agar dapat bekerja secara optimal.

- Melakukan tindakan koreksi bilamana terdapat penyimpangan dalam proses produksi sehingga target yang telah ditetapkan dapat dicapai.

b) Bagian Pengawas Mutu

- Melaksanakan analisa mutu terhadap bahan baku dan hasil produksi. - Mengadakan evaluasi terhadap hasil analisa yang dilaksanakan.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

- Melaksanakan eksperimen-eksperimen yang diperlukan baik dalam peningkatan mutu produksi yang sudah ada maupun untuk pengembangan produksi.

3) Devisi Umum dan SDM a) Bagian Umum

- Menyediakan jasa administrasi yang diperlukan Direktur untuk melaksanakan tugas dan tanggung jawab dan mengusahakan komunikasi kedalam dan keluar dengan efisien.

- Menyediakan jasa-jasa administrasi, sekretariat dan arsip.

- Mengarahkan kegiatan-kegiatan yang berhubungan dengan hukum dan hubungan masyarakat.

- Mengurus izin-izin yang dibutuhkan oleh perusahaan untuk dapat berproduksi.

b) Bagian SDM

- Mempersiapkan hal-hal yang berhubungan dengan perekrutan tenaga kerja, pengembangan kualitas SDM para karyawan.

- Mengerjakan dan menyelesaikan perselisihan perburuan sesuai dengan Peraturan Pemerintah dan prosedur yang telah ditetapkan oleh perusahaan dan Serikat Pekerja.

- Mengatur pengerjaan dan penyimpangan arsip personil.

B. ANALISA LAPORAN ARUS KAS

1. Pengertian Laporan Arus Kas

Informasi tentang arus kas suatu perusahaan berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas serta keputusan perolehannya. Perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dilaporan keuangan untuk periode penyajian laporan keuangan.

Agar menghasilkan keuntungan tambahan, perusahaan harus mempunyai kas untuk ditanamkan kembali. Keuntungan yang dilaporkan dalam buku belum pasti dalam bentuk kas. Sehingga dengan demikian perusahaan dapat mempunyai jumlah kas yang lebih besar atau lebih kecil daripada jumlah keuntungan yang dilaporkan dalam buku.

Menurut Arthur, J. Keown, David F. Scott Jr, Jhon D. Martin, J. William Petty (2001:678) setiap usulan pengeluaran modal (capital expenditure) selalu mengandung dua macam arus kas, yaitu:

a. Arus kas keluar netto (Net outflow of cash), yaitu: arus kas yang diperlukan untuk investasi baru.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Pengertian luas mengenai arus kas yang dari kegiatan penjualan atau kegiatan yang sama dikurangi oleh semua biaya-biaya yang meliputi seluruh pengeluaran-pengeluaran kas.

Arus kas didefenisikan sebagai laba sebelum pajak dari suatu proyek, ditambah dengan biaya penyusutan dan dikurangi laba bersih sebelum pajak tambahan yang diakibatkan oleh proyek-proyek tersebut.

Laporan arus kas melaporkan penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari: Aktivitas Operasi, Investasi dan Pendanaan perusahaan selama satu periode dalam suatu format yang menunjukkan bagaimana melaporkan suatu rugi bersih dan tetap mengadakan pengeluaran modal yang besar atau membayar deviden, atau akan menceritakan bagaimana perusahaan mengeluarkan atau menaikkan hutang atau saham biasa atau keduanya selama periode tersebut. Sedangkan menurut Ikatan Akuntansi Indonesia, arus kas merupakan arus kas masuk dan arus kas keluar.

Oleh karena suatu perusahaan membuat suatu laporan biasanya secara periodik, maka ketika menyiapkan laporan arus kas yang berdasarkan pendapatan, akumulasi penyusutan, pinjaman modal dan pajak harus menunjukkan pemisahan antara kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari: Aktivitas Operasi, Aktivitas Investasi dan Aktivitas Pendanaan.

Pada dasarnya ada beberapa motif (dorongan) yang menyebabkan perusahaan perlu memiliki sejumlah kas. Dorongan-dorongan inilah yang menentukan jumlah kas yang harus dimiliki perusahaan. Motif-motif tersebut, antara lain:

1. Motif Transaksi (Transaction Motive).

Motif Transaksi dimaksudkan bahwa perusahaan membutuhkan sejumlah uang tunai untuk membiayai kegiatannya sehari-hari, seperti: untuk gaji dan upah, membeli barang, membayar tagihan dan pembayaran hutang kepada kreditur apabila jatuh tempo.

2. Motif Berjaga-jaga (Safety Motive / Precautionary Motive).

Motif Berjaga-jaga dimaksudkan untuk berjaga-jaga terhadap kebutuhan yang mungkin terjadi, tetapi tidak jelas kapan akan terjadinya, seperti: kerusakan mesin, perubahan harga bahan baku, kebakaran dan kecelakaan.

3. Motif Spekulatif (Speculative Motive).

Motif Spekulatif dimaksudkan untuk mengambil keuntungan kalau kesempatan itu ada, seperti: perusahaan menggunakan kas yang dimilikinya untuk diinvestasikan pada sekuritas (saham atau obligasi) dengan harapan setelah membeli sekuritas tersebut harganya akan naik.

4. Motif Compensating Balance

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

di bank tersebut dengan saldo Rp 50 juta. Jumlah inilah yang disebut sebagai compensating balance.

Secara umum, hanya motif transaksi dan berjaga-jaga saja yang paling sering menyebabkan perusahaan harus memiliki kas, sedang alasan untuk spekulasi memiliki prioritas yang paling rendah untuk diperhatikan karena saat terjadinya sangat sulit untuk diprediksi oleh manajer keuangan.

Dalam hal kepemilikan kas, perusahaan juga harus mampu melakukan penyeimbangan. Artinya: apabila perusahaan memiliki saldo kas yang terlalu besar, maka perusahaan akan mengalami kerugian dalam bentuk kehilangan kesempatan untuk menginvestasikan dana tersebut pada kesempatan investasi lain yang lebih menguntungkan. Sebaliknya apabila saldo kas terlalu rendah, kemungkinan perusahaan mengalami kesulitan likuiditas. Oleh karena itu, ada beberapa model yang digunakan untuk membantu menentukan target saldo kas.

a. Model Baumol

Model ini dikembangkan oleh William Baumol. Pada prinsipnya model persediaan (EOQ) yang diterapkan pada manajemen kas. Biaya pesanan diganti dengan biaya administrasi dan biaya transaksi pada waktu melakukan transfer kas menjadi surat berharga dan sebaliknya.

Untuk dapat menggunakan Model Baumol dengan baik, maka harus didasarkan pada berbagai asumsi. Asumsi-asumsi tersebut, antara lain adalah:

1) Adanya kepastian jumlah kas yang dibutuhkan setiap saat.

4) Biaya yang dikeluarkan untuk menjual surat berharga menjadi kas adalah tetap untuk setiap transaksi, tanpa dipengaruhi oleh jumlah atau nilai surat berharga yang dijual.

Model Baumol memberikan sumbangan penting bagi manjer keuangan dalam mengelola kas perusahaan. Meskipun demikian ada beberapa keterbatasan dari model tersebut, yaitu:

a) Model tersebut mengasumsikan penggunaan kas yang konstan setiap periodenya. Dalam prakteknya, pengeluaran kas tidaklah seluruhnya bisa dikendalikan oleh perusahaan.

b) Model tersebut mengasumsikan bahwa selama interval waktu tertentu terdapat adanya kas masuk. Dalam prakteknya perusahaan ada melakukan penerimaan kas dengan pengeluaran kas setiap harinya.

c) Tidak mempertimbangkan kemungkinan adanya persediaan kas untuk keamanan, dan sebagainya.

b. Model Miller-Orr

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

2. Perkembangan Laporan Arus Kas

Sebagaimana kita ketahui, bahwa sistem Akuntansi di Indonesia telah diputuskan untuk mengikuti aliran Amerika, maka pernyataan ini juga berpengaruh terhadap Akuntansi di Indonesia. Dengan melihat keadaan dan kebutuhan Negara Indonesia khususnya mengenai informasi keuangan dari suatu unit usaha, maka oleh Komite Ikatan Akuntansi Indonesia dengan penelitian yang bertahun-tahun yang telah dilakukan mengambil langkah yang matang untuk memasukkan laporan arus kas sebagai laporan utama pengganti laporan sumber dan penggunaan dana. Karena laporan ini dianggap lebih memberikan informasi keuangan yang dibutuhkan oleh pemakai laporan.

Oleh karena itu, dinyatakan bahwa suatu perusahaan harus menyusun atau diwajibkan menyusun laporan arus kasnya sebagai bagian yang tidak terpisahkan (bagian integral) dari laporan untuk setiap periode penyajian laporan keuangan. Pernyataan ini mulai efektif berlaku mulai tanggal 1 Januari 1995. Jadi, laporan arus kas ini merupakan perkembangan dari laporan perubahan posisi keuangan dan merupakan pengganti dari laporan sumber dan penggunaan dana yang disusun untuk memenuhi permintaan informasi keuangan bagi pihak luar perusahaan.

C. TUJUAN DAN MANFAAT LAPORAN ARUS KAS

Selain tujuan di atas, laporan arus kas juga penting untuk mengetahui keadaan kas secara pasti demi menjaga likuiditas perusahaan. Dengan adanya laporan kas ini, maka perusahaan akan mengetahui apakah perusahaan dalam keadaan defisit atau bahkan mengalami surplus.

Apabila terjadi defisit, perusahaan akan dapat memperkirakan darimana defisit tersebut dapat ditutupi. Defisit dapat ditutupi dengan mengadakan pinjaman ke bank atau dengan mencari modal sendiri, sedangkan bila terjadi surplus maka perusahaan dapat memperkirakan atau merencanakan pemanfaatan kas.

Menurut Harahap (2006:257), disamping tujuan yang disebutkan di atas laporan arus kas juga bermanfaat untuk:

1. Menilai kemampuan perusahaan menghasilkan, merencanakan, mengontrol arus kas masuk dengan arus kas keluar pada masa lalu.

2. Menilai kemampuan keadaan arus kas masuk dan arus kas keluar, arus kas bersih perusahaan termasuk kemampuan membayar deviden di masa yang akan datang.

3. Menyajikan informasi bagi investor, kreditur, memproyeksikan return dari sumber kekayaan perusahaan.

4. Menilai kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

5. Menilai alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

D. KLASIFIKASI ARUS KAS

Menurut Niswonger, Roilin C, Philip E (2003:145) laporan arus kas melaporkan arus kas melalui 3 jenis aktivitas, yaitu:

1. Arus kas dari aktivitas operasi (cash flows from operating activities) adalah: arus kas dari transaksi yang mempengaruhi laba bersih. Contoh: mencakup pembelian dan penjualan barang dagang oleh pengecer.

2. Arus kas dari aktivitas investasi (cash flows investing activities) adalah: kas dari transaksi yang mempengaruhi investasi aktiva tetap. Contoh: penjualan dan pembelian aktiva tetap, seperti: peralatan dan bangunan. 3. Arus kas dari aktivitas pendanaan adalah: arus kas dari transaksi yang

mempengaruhi ekuitas dan hutang perusahaan. Contoh: penerbitan atau penarikan ekuitas dan hutang.

Menurut Ikatan Akuntansi Indonesia, laporan arus kas melaporkan selama periode tertentu dan diklasifikasikan menurut 3 (tiga) jenis aktivitas, yaitu:

1. Aktivitas Operasi. 2. Aktivitas Investasi. 3. Aktivitas Pendanaan.

Berikut ini dijelaskan mengenai Aktivitas Operasi, Aktivitas Investasi dan Aktivitas Pendanaan:

1. Aktivitas Operasi

dapat menghasilkan aliran kas yang cukup untuk melunasi pinjaman, pemeliharaan kemampuannya tersebut membayar deviden dan melakukan investasi baru tanpa mengandalkan para sumber pendanaan dari luar.

Arus kas masuk yang berasal dari Aktivitas Operasi, misalnya:

a. Kas yang diperoleh dari penjualan barang dan jasa secara tunai.

b. Kas yang diterima dari penagihan piutang dagang dan piutang lainnya. c. Kas yang diterima dari kontrak yang diadakan untuk tujuan transaksi

usaha.

Arus kas keluar yang berasal dari Aktivitas Operasi, misalnya:

a. Kas yang dikeluarkan untuk pajak dan biaya administrasi lainnya.

b. Pembayaran hutang-hutang jangka pendek, yang meliputi: hutang dagang, gaji, bunga dan sebagainya.

c. Pembayaran untuk pembelian barang dan jasa.

d. Pengeluaran kas untuk kegiatan operasi termasuk juga untuk pembayaran biaya gaji, upah, sewa dan biaya operasi lainnya.

2. Aktivitas Investasi

Transaksi kas yang berhubungan dengan perolehan fasilitas investasi dan non kas lainnya yang digunakan oleh perusahaan. Arus kas masuk terjadi jika kas yang diterima dari hasil atau pengembalian investasi yang dilakukan sebelumnya, misalnya: dari hasil atau penjualan.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

b. Penjualan surat berharga yang berupa investasi.

c. Penagihan pinjaman jangka panjang (tidak termasuk bunga jika ini merupakan kegiatan investasi).

Arus kas keluar yang berasal dari aktivitas, misalnya: a. Pembayaran kas untuk membeli aktiva tetap. b. Pembelian investasi jangka panjang.

c. Pemberian pinjaman ke pihak lain.

3. Aktivitas Pendanaan

Kegiatan pendapatan sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumber dana tersebut, meminjam dan membayar hutang kembali, atau melakukan pinjaman jangka panjang untuk membayar hutang tersebut.

Arus kas yang berasal dari Aktivitas Pendanaan, misalnya:

a. Penerimaan kas dan surat berharga dalam bentuk equity (sewajarnya). b. Penerimaan dari penerbitan hutang obligasi dan hutang jangka panjang

lainnya.

Arus kas keluar yang berasal dari Aktivitas Pendanaan, misalnya:

a. Pembayaran kas kepada pemegang saham untuk menarik atau menebus saham perusahaan.

b. Pembayaran deviden dan pembagian lainnya yang diberikan kepada pemilik.

E. METODE PENYUSUNAN LAPORAN ARUS KAS

Salah satu analisis keuangan yang sangat penting bagi manajer keuangan, disamping alat keuangan lainnya adalah laporan arus kas. Yang dimaksud dari analisis ini adalah untuk mengetahui bagaimana akan digunakan dan bagaimana kebutuhan dana tersebut akan dibelanjakan. Analisis arus kas tersebut dapat diketahui darimana diperoleh dan untuk apa dana tersebut digunakan. Suatu laporan yang menggambarkan darimana diperoleh dan untuk apa kas tersebut digunakan, seiring disebut sebagai laporan arus kas.

Laporan arus kas secara langsung atau tidak langsung mencerminkan penerimaan kas entitas yang diklasifikasikan menurut sumber-sumber utama dan pembayaran kas yang diklasifikasikan menurut pengguna utama selama satu periode. Laporan ini memberikan informasi yang berguna mengenai aktivitas entitas dalam menghasilkan kas mengenai aktivitas keuangannya dan mengenai investasi atau pengeluaran kasnya.

Dalam menyusun laporan arus kas terdapat 2 (dua) Metode yang digunakan yaitu :

1. Metode Langsung

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Dalam Metode Langsung laporan arus kas juga melaporkan arus kas bersih dari investasi operasi sebagai golongan utama dari penerimaan kas operasi (misalnya: kas yang diterima dari pelanggan dan kas yang diterima dari bunga dan deviden) dan pengeluaran kas (misalnya: kas yang dibayarkan kepada pemasok untuk barang, kepada karyawan untuk jasa, kepada kreditur untuk bunga dan ke instansi pemerintah untuk pajak).

Keunggulan utama dari metode langsung adalah metode ini memperlihatkan laporan penerimaan dan pengeluaran kas lebih konsisten dengan tujuan suatu laporan arus kas. Disamping itu, metode langsung ini lebih mudah dimengerti dan memberikan informasi yang lebih banyak dalam mengambil keputusan.

Dengan metode langsung informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh dengan:

a. Adanya catatan akuntansi perusahaan.

b. Menyesuaikan penjualan, beban pokok penjualan dan pos-pos lain dalam laporan laba rugi mengenai:

1) Perubahan persediaan, piutang usaha dan hutang dagang selama periode berjalan.

2) Pos bukan kas lainnya.

3) Pos lainnya yang berkaitan dengan arus kas investasi dan pendanaan.

PT. XYZ

Laporan Arus Kas

Periode yang berakhir 31 Desember 2000

Arus kas dari Aktivitas Operasi

Penerimaan kas dari pelanggan xxx Pembayaran kas kepada pemasok (xxx) Pembayaran bunga (xxx) Hasil dari asuransi pabrik xxx Pembayaran pajak penghasilan (xxx)

Arus kas bersih dari Aktivitas Operasi xxx

Arus kas dari Aktivitas Investasi

Pembelian tanah, bangunan, peralatan (xxx) Hasil dari penjualan peralatan xxx Penerimaan bunga xxx Penerimaan deviden xxx

Arus kas bersih dari Aktivitas Investasi xxx

Arus kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha (xxx) Pembayaran deviden (xxx)

Arus kas bersih dari Aktivitas Pendanaan xxx

Kenaikan kas bersih dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

2. Metode Tidak Langsung

Dalam Metode Tidak Langsung, pengaruh dari semua penangguhan penerimaan dan pengeluaran kas di masa lalu dan semua akurat dari penerimaan kas dan pengeluaran kas yang diharapkan pada masa yang akan datang dihilangkan dan laba bersih yang diperhitungkan laba rugi. Penyediaan ini dilakukan dengan menambahkan pos-pos yang tidak memerlukan pengeluaran kas kembali ke laba bersih serta penambahan dan pengurangan kenaikan maupun penurunan hutang dan piutang.

Keunggulan utama metode ini adalah bahwa hal ini memusatkan perbedaan antara laba bersih dan aliran kas bersih dari aktivitas operasi.

Arus kas bersih dari aktivitas operasi ditentukan dengan menyesuaikan laba atau rugi bersih dari pengaruh :

a. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode berjalan.

b. Pos bukan kas, seperti: penyusutan, penyisihan, pajak yang ditangguhkan, keuntungan dan kerugian valuta asing yang belum direalisasi, laba perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam rugi konsolidasi / perbandingan.

Sedangkan dengan cara pelaporan arus kas bentuk investasi dan pendanaan pada kedua metode, baik langsung maupun tidak langsung adalah sama. Jadi yang berbeda adalah metode pelaporan arus kas untuk kegiatan operasi perusahaan.

Lembaga keuangan mempunyai keinginan yang kuat terhadap metode tidak langsung karena menurut anggapan mereka metode ini lebih informatif. Meskipun lembaga keuangan yang menghendaki agar debiturnya menyusun laporan arus kas perusahaannya dengan metode langsung namun debiturnya tidak dapat begitu saja memenuhi keinginan kreditur, karena baginya lebih bermanfaat penggunaan metode tidak langsung ini mampu menggambarkan arus kas bersih dari kegiatan operasi juga pendekatan ini dapat lebih menarik perhatian dengan penyesuaian yang kompleks.

Metode tidak langsung juga memberikan informasi keuangan dalam penentuan laba / rugi yang menggunakan metode akrual basis, dimana metode ini merupakan petunjuk yang salah dalam penilaian atas arus kas dari operasi. Jika perusahaan terus memakai metode tidak langsung, maka harus ada pengungkapan yang terpisah mengenai perubahan-perubahan dalam perkiraan piutang, persediaan barang, investasi, biaya yang dibayar dimuka dan perkiraan aktiva lancar lainnya.

Perkiraan hutang dagang, gaji, sewa dan perkiraan hutang lancar lainnya untuk menentukan jumlah bersih perubahan kas dari kegiatan operasi dalam waktu hendak menyesuaikan pendapatan bersih dengan penerimaan dan pengeluaran bersih dari kegiatan operasi.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

langsung secara konsisten, karena berguna untuk memproyeksikan perputaran kas dimana yang akan datang, sehingga dapat diambil keputusan ekonomi yang lebih akurat termasuk keputusan pemberian kredit.

Format Laporan Arus Kas dengan menggunakan Metode Tidak Langsung adalah sebagai berikut:

PT. XYZ

Laporan Arus Kas

Periode yang berakhir 31 Desember 2000

Arus kas dari Aktivitas Operasi

Laba bersih xxx Kenaikan piutang dagang (xxx) Penurunan persediaan xxx Penurunan hutang dagang xxx Pembayaran bunga (xxx) Pembayaran pajak penghasilan (xxx) Hasil dari asuransi pabrik xxx

Arus kas bersih dari Aktivitas Operasi xxx

Arus kas dari Aktivitas Investasi

Pembelian tanah, bangunan dan peralatan (xxx) Hasil dari penjualan peralatan xxx

Arus kas bersih dari Aktivitas Investasi xxx

Arus Kas dari Aktivitas Pendanaan

Hasil dari penerbitan modal saham xxx Hasil dari pinjaman jangka panjang xxx Pembayaran hutang sewa guna usaha (xxx)

Pembayaran deviden (xxx)

Arus kas bersih dari Aktivitas Pendanaan xxx

Kenaikan bersih kas dan setara kas xxx

Kas dan setara kas pada awal periode xxx

Kas dan setara kas pada akhir periode xxx

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

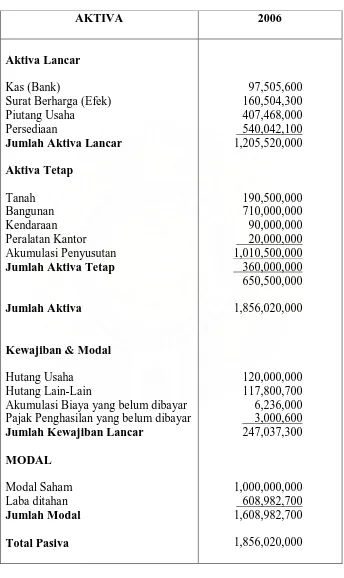

Tabel 1

PT. SEWI KAWASAN INDUSTRI MM 2100 NERACA Akumulasi Biaya yang belum dibayar Pajak Penghasilan yang belum dibayar

Jumlah Kewajiban Lancar

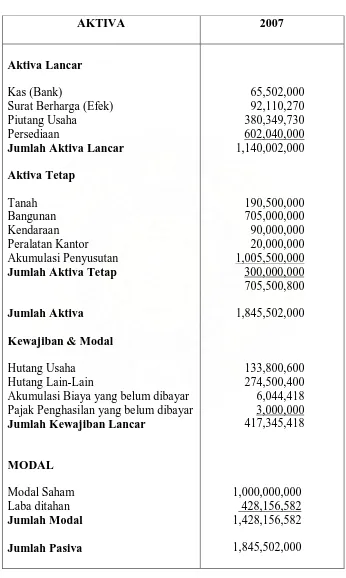

Tabel 2

PT. SEWI KAWASAN INDUSTRI MM 2100 NERACA Akumulasi Biaya yang belum dibayar Pajak Penghasilan yang belum dibayar

Jumlah Kewajiban Lancar

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

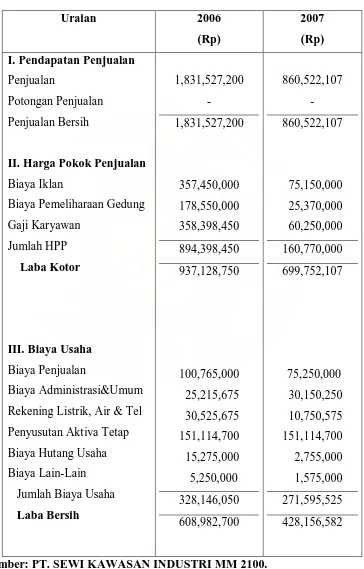

Tabel 3

PT. SEWI KAWASAN INDUSTRI MM 2100

LAPORAN LABA RUGI

Per 31 Desember 2006 & 2007

Uraian 2006 Rekening Listrik, Air & Tel Penyusutan Aktiva Tetap

Tabel 4

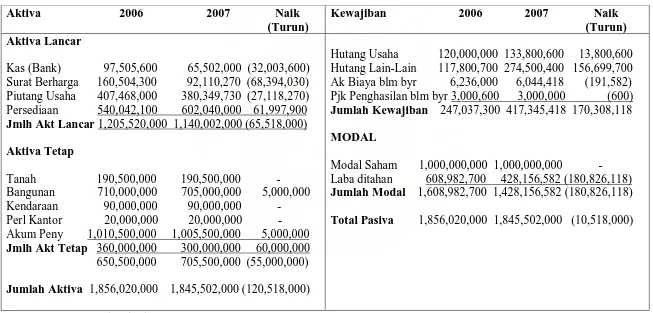

PT. SEWI KAWASAN INDUSTRI MM 2100 NERACA YANG DI PERBANDINGKAN

Per 31 Desember 2006 & 2007

Aktiva 2006 2007 Naik

Jmlh Akt Lancar 1,205,520,000 1,140,002,000 (65,518,000)

Aktiva Tetap

Jumlah Aktiva 1,856,020,000 1,845,502,000 (120,518,000)

3,000,600 3,000,000 (600)

Jumlah Kewajiban 247,037,300 417,345,418 170,308,118

MODAL

Modal Saham 1,000,000,000 1,000,000,000 - Laba ditahan 608,982,700 428,156,582 (180,826,118)

Jumlah Modal 1,608,982,700 1,428,156,582 (180,826,118)

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

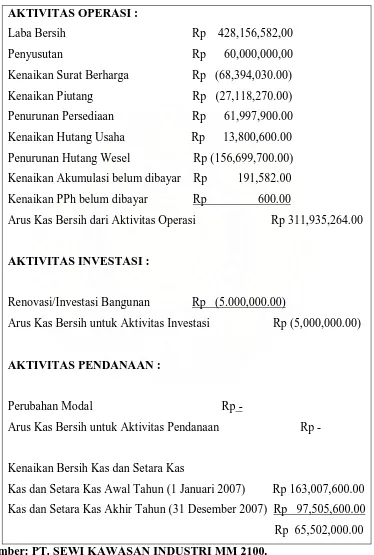

Tabel 5

PT. SEWI KAWASAN INDUSTRI MM 2100

LAPORAN ARUS KAS

Per 31 Desember 2006 & 2007

AKTIVITAS OPERASI :

Laba Bersih Rp 428,156,582,00 Penyusutan Rp 60,000,000,00 Kenaikan Surat Berharga Rp (68,394,030.00) Kenaikan Piutang Rp (27,118,270.00) Penurunan Persediaan Rp 61,997,900.00

Kenaikan Hutang Usaha Rp 13,800,600.00 Penurunan Hutang Wesel Rp (156,699,700.00)

Kenaikan Akumulasi belum dibayar Rp 191,582.00 Kenaikan PPh belum dibayar Rp 600.00

Arus Kas Bersih dari Aktivitas Operasi Rp 311,935,264.00

AKTIVITAS INVESTASI :

Renovasi/Investasi Bangunan Rp (5.000,000.00)

Arus Kas Bersih untuk Aktivitas Investasi Rp (5,000,000.00)

AKTIVITAS PENDANAAN :

Perubahan Modal Rp -

Arus Kas Bersih untuk Aktivitas Pendanaan Rp -

Kenaikan Bersih Kas dan Setara Kas

Kas dan Setara Kas Awal Tahun (1 Januari 2007) Rp 163,007,600.00 Kas dan Setara Kas Akhir Tahun (31 Desember 2007) Rp 97,505,600.00 Rp 65,502,000.00

BAB III

ANALISA DAN EVALUASI

Berdasarkan penelitian yang dilakukan pada PT.SEWI Kawasan Industri MM 2100, maka dilakukan analisa dan evaluasi, sebagai berikut:

A. Analisa Struktur Organisasi B. Analisis Laporan Arus Kas C. Sumber Kas

D. Penggunaan Kas

E. Analisa Laporan Keuangan

A. Analisa Struktur Organisasi

Berdasarkan penelitian yang dilakukan penulis, struktur organisasi pada PT. SEWI Kawasan Industri MM 2100 berbentuk organisasi lini (garis). Artinya struktur organisasi didukung oleh adanya pemberian wewenang kepada karyawan yang berasal dari manajemen yang paling tinggi. Di sini, terlihat adanya kesatuan komando (Unity Up Command) yaitu perintah dan wewenang dari atasan kepada bawahan yang bersifat vertikal dari atas ke bawah, serta tanggung jawab bertingkat dari bawahan kepada atasan. Dalam hal ini, pimpinan tertinggi berada ditangan Dewan Komisaris.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

B. Analisis Laporan Arus Kas

Neraca dan laporan laba rugi pada tahun 2006 sampai tahun 2007 mengalami perubahan. Perubahan inilah yang selanjutnya disusun menjadi laporan arus kas.

Adapun analisis laporan arus kas pada PT. SEWI Kawasan Industri MM 2100 adalah, sebagai berikut:

1. Kas

Kas pada tahun 2006 sebesar Rp 97.505.600,- sedangkan pada tahun 2007 sebesar Rp 65.502.000,-. Untuk itu kas pada PT. SEWI Kawasan Industri MM 2100 mengalami penurunan sebesar Rp 32.003.600,-. Kas merupakan sumber dana yang digunakan untuk membiayai kegiatan perusahaan.

2. Surat Berharga

Surat Berharga pada tahun 2006 sebesar Rp 160.504.300,- sedangkan pada tahun 2007 sebesar Rp 92.110.270,-. Untuk itu surat berharga pada PT. SEWI Kawasan Industri MM 2100 mengalami penurunan sebesar Rp 68.394.030,-. Surat berharga adalah pengeluaran perusahaan yaitu berupa pembayaran bunga.

3. Piutang Usaha

4. Persediaan

Persediaan pada tahun 2006 sebesar Rp 540.042.100,- sedangkan pada tahun 2007 sebesar Rp 602.040.000,-. Untuk itu persediaan pada PT. SEWI Kawasan Industri MM 2100 mengalami kenaikan sebesar Rp 61.997.900,-. Ini merupakan sumber penerimaan kas bagi perusahaan.

5. Tanah

Pembelian tanah pada tahun 2006 dan pada tahun 2007 adalah sama yaitu sebesar Rp 190.500.000,-. Untuk itu biaya untuk pembelian tanah pada PT. SEWI Kawasan Industri MM 2100 adalah tetap atau tidak mengalami perubahan. Pembelian tanah adalah pengeluaran atau penggunaan dana untuk kegiatan operasional perusahaan.

6. Bangunan

Biaya bangunan pada tahun 2006 sebesar Rp 710.000.000,- sedangkan pada tahun 2007 sebesar Rp 705.000.000,-. Untuk itu biaya bangunan pada PT. SEWI Kawasan Industri MM 2100 mengalami penurunan sebesar Rp 5.000.000,-. Biaya bangunan merupakan pengeluaran perusahaan yang mengakibatkan berkurangnya kas perusahaan.

7. Kendaraan

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

mengalami perubahan. Ini merupakan pengeluaran perusahaan atau penggunaan dana untuk kegiatan operasional perusahaan.

8. Peralatan Kantor

Pembelian peralatan kantor pada tahun 2006 dan pada tahun 2007 adalah sama yaitu sebesar Rp 20.000.000,-. Untuk itu biaya pembelian peralatan kantor pada PT. SEWI Kawasan Industri MM 2100 adalah tetap.

9. Akumulasi penyusutan

Akumulasi penyusutan pada tahun 2006 sebesar Rp 360.000.000,- sedangkan pada tahun 2007 sebesar Rp 300.000.000,-. Untuk itu turun sebesar Rp 60,000.

10.Hutang Usaha

Hutang Usaha pada tahun 2006 sebesar Rp 120.000.000,- sedangkan pada tahun 2007 sebesar Rp 133.800.600,-. Untuk itu hutang usaha pada PT. SEWI Kawasan Industri MM 2100 mengalami kenaikan sebesar Rp 13.800.600,-. Hutang usaha adalah pengeluaran perusahaan yang mengakibatkan berkurangnya kas perusahaan.

11.Hutang lain-lain

12.Akumulasi belum dibayar

Akumulasi belum dibayar pada tahun 2006 sebesar RP 6.236.000,- sedangkan pada tahun 2007 sebesar Rp 6.044.418,-. Untuk itu akumulasi belum dibayar pada PT. SEWI Kawasan Industri MM 2100 mengalami penurunan sebesar Rp 191.582,-. Akumulasi belum dibayar merupakan sumber kas bagi perusahaan yang mengakibatkan kenaikan kas bagi perusahaan.

13.Pajak Penghasilan belum dibayar

Pajak Penghasilan belum dibayar pada tahun 2006 sebesar Rp 3.000.600,- sedangkan pada tahun 2007 sebesar Rp 3.000.000,-. Untuk itu pajak penghasilan belum dibayar pada PT. SEWI Kawasan Industri MM 2100 mengalami penurunan sebesar Rp 600,-. Ini merupakan pengeluaran perusahaan.

14.Modal Saham

Modal Saham pada tahun 2006 dan pada tahun 2007 adalah sama yaitu sebesar Rp 1.000.000.000,-. Untuk itu modal saham pada PT. SEWI Kawasan Industri MM 2100 adalah tetap atau tidak mengalami perubahan. Modal saham adalah sumber dana bagi perusahaan yang mengakibatkan kenaikan kas bagi perusahaan.

15.Laba ditahan

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

C. Sumber Kas

Sumber kas yang dimiliki perusahaan pada tahun 2006 dan 2007 terdiri dari sumber-sumber kas yang berasal dari tiga kegiatan, yaitu: kegiatan operasi, kegiatan investasi dan kegiatan pendanaan.

Penulis akan menjelaskan secara ringkas mengenai sumber penerimaan kas berdasarkan Metode Langsung (Direct Method) dan Metode Tidak Langsung (Indirect Method).

1. Dengan Metode langsung (Direct Method)

- Penerimaan dari pelanggan sebesar Rp 1.831.527.200,- yang merupakan hasil penjualan yang diterima dalam bentuk kas pada periode tersebut yaitu total penjualan dikurangi piutang akhir periode (Rp 1.831.527,200, - Rp 407.468,600,-)

- Beban Penyusutan

Sebesar Rp 60.000,- merupakan non kas atau beban yang tidak dibayarkan dengan kas, tetapi mengurangi jumlah laba atau menambah rugi yang diperoleh. Oleh karena itu, penyusunan ini adalah sumber kas bagi perusahaan.

2. Dengan Metode Tidak Langsung (Indirect Method) - Laba Bersih

- Penyusutan

Sebesar Rp 60.000,000,- merupakan kas yang tidak dibayarkan dengan kas, tetapi mengurangi jumlah laba atau menambah rugi yang diperoleh. Oleh karena itu, penyusunan ini adalah sumber kas bagi perusahaan.

- Penurunan Persediaan

Sebesar Rp 61.997.900,- merupakan sumber penerimaan kas. Dalam hal ini, berarti persediaan tersebut telah terjual untuk menghasilkan persediaan.

- Kenaikan Hutang Usaha

Merupakan hutang atas pembelian persediaan bahan yang akan dibayarkan pada masa yang akan datang. Kenaikan perkiraan ini tidak termasuk penggunaan kas pada saat ini, sehingga harus ditambahkan sebagai sumber kas yaitu Rp 13.800.600,-.

- Kenaikan Akumulasi Biaya belum dibayar

Merupakan sumber kas bagi perusahaan sebagai berikut bertambahnya hutang yang berarti ada kenaikan kas yaitu sebesar Rp 191.582,-.

- Kenaikan Pajak Penghasilan belum dibayar

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

D. Penggunaan Kas Perusahaan

Pengelompokan atau pengklasifikasian biaya pada PT. SEWI Kawasan Industri MM 2100 didasarkan pada hubungan biaya dengan kegiatan operasional perusahaan, yakni: biaya operasional langsung dan biaya operasional tidak langsung dengan kegiatan utama perusahaan. Biaya operasional langsung adalah biaya yang berhubungan langsung dengan kegiatan perusahaan, sedangkan biaya operasional tidak langsung adalah biaya yang tidak berhubungan langsung dengan kegiatan perusahaan dan perlu dialokasikan lebih lanjut. Berikut ini dijelaskan penggunaan kas yang dilaksanakan PT. SEWI Kawasan Industri MM 2100.

1. Dengan Metode Langsung (Direct Method).

- Kas dibayarkan kepada pemasok merupakan pengeluaran kas sebesar Rp 13.800.600,-.

- Kenaikan pajak sebesar Rp 600,- merupakan kas pengeluaran perusahaan untuk pembayaran pajak.

- Biaya Renovasi (Investasi bangunan merupakan pengeluaran kas perusahaan untuk beban masa yang akan datang yakni sebesar Rp 5.000.000,-).

- Kenaikan aktiva tetap sebesar Rp 5.000.000,- merupakan pembelian peralatan kantor dengan kas selama periode tersebut.

2. Dengan Metode Tidak Langsung (Indirect Method).

- Kenaikan surat berharga merupakan pengeluaran perusahaan berupa pembayaran bunga obligasi sebesar Rp 68.394.030,-.

- Penurunan hutang lain-lain berarti ada pembayaran kas yang berarti pengeluaran bagi perusahaan sebesar Rp 156.699.700,-.

- Biaya Renovasi/Investasi bangunan merupakan pengeluaran kas perusahaan untuk beban masa yang akan datang sebesar Rp 5.000.000,-. - Penurunan aktiva tetap sebesar Rp 5.000.000,- merupakan pembelian

peralatan kantor dengan kas selama periode tersebut.

Persentase Arus Kas Masuk dan Arus Kas Keluar

a. Arus Kas Masuk

Laba Bersih = 428.156.528 x 100% = 262,6% 163.007.600

Laba Bersih merupakan sumber dana perusahaan. Laba bersih tahun 2007 sebesar Rp 428.156.528,- selanjutnya dibagi dengan kas awal tahun 2007 sebesar Rp 163.007.600,- maka akan menghasilkan laba bersih 262,6%.

Penurunan Persediaan = 61.997.900 x 100% = 38,03% 163.007.600

Perbandingan persediaan tahun 2006 dan 2007 adalah sebesar Rp 61.997.900,- selanjutnya dibagi dengan kas awal tahun 2007 sebesar Rp 163.007.600,- maka akan menghasilkan penurunan persediaan sebesar Rp 38,03%.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

Perbandingan akumulasi penyusutan tahun 2006 dan tahun 2007 adalah sebesar Rp 60.000.000,- selanjutnya dibagi dengan kas awal tahun 2007 sebesar 163.007.600,- maka akan menghasilkan akumulasi penyusutan sebesar 36,80%.

Kenaikan Hutang Usaha = 13.800.600 x 100% = 8,46% 163.007.600

Perbandingan hutang usaha tahun 2006 dan tahun 2007 adalah sebesar Rp 13.800.600,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan kenaikan hutang dagang sebesar 8,46%.

Penurunan Hutang Lain-Lain = 156.699.700 x 100% = 96,13% 163.007.600

Perbandingan hutang lain-lain tahun 2006 dan tahun 2007 adalah sebesar Rp 156.699.700,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan penurunan hutang lain-lain sebesar 96,13%.

Kenaikan Akum belum dibayar = 191.528 x 100% = 117,4% 163.007.600

Perbandingan akumulasi belum dibayar tahun 2006 dan tahun 2007 adalah sebesar Rp 191.528,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan kenaikan akumulasi belum dibayar sebesar Rp 117,4%.

Perbandingan pajak penghasilan tahun 2006 dan tahun 2007 adalah sebesar Rp 600,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan kenaikan sebesar 0,0037%.

b. Arus Kas Keluar

Kenaikan Piutang Dagang = 27.182.270 x 100% = 16,67% 163.007.600

Perbandingan piutang dagang tahun 2006 dan tahun 2007 adalah sebesar Rp 27.182.270,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan kenaikan sebesar 16,67%.

Kenaikan Surat Berharga (Efek) = 68.394.030 x 100% = 41,95% 163.007.600

Perbandingan surat berharga tahun 2006 dan tahun 2007 adalah sebesar Rp 68.394.030,- selanjutnya dibagi dengan kas awal tahun sebesar Rp 163.007.600,- maka akan menghasilkan kenaikan sebesar 41,95%.

Kenaikan Investasi / Bangunan = 5.000.000 x 100% = 3,07% 163.007.600

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

E. Analisa Laporan Keuangan

Laporan arus kas merupakan ringkasan dari penerimaan dan pengeluaran kas selama periode tertentu (biasanya satu tahun buku). Laporan ini tercantum dalam pernyataan Standard Akuntansi Keuangan (PSAK) no.2 yang dikeluarkan Ikatan Akuntansi Indonesia tahun 1994.

Laporan arus kas secara langsung atau tidak mencerminkan penerimaan kas yang diklasifikasikan menurut sumber-sumber utama dan pembayaran kasnya yang diklasifikasikan menurut penggunaan utama selama satu periode.

Kebutuhan akan laporan arus kas masuk dan keluar timbul karena bertambah sulitnya aktivitas usaha. Kesulitan ini menimbulkan perbedaan yang lebih besar antara saat pelaporan pos-pos laba dan biaya dengan saat terjadinya kas dari laba dan biaya yang dilaporkan.

Pada pelaporan arus kas masuk dan keluar pada PT. SEWI Kawasan Industri MM 2100 dapat kita lihat bahwa terdapat perbedaan yang cukup besar antara arus kas masuk dan arus kas keluar. Agar arus kas masuk dan arus kas keluar sesuai, maka kekurangan kas ini jika sudah dapat diperoleh kembali akan dimasukkan ke kas awal tahun yang ada sebesar Rp 97.505.600,-Penambahan ini akan mempengaruhi kas awal tahun sehingga terdapat penyesuaian dengan kas akhir tahun sebesar Rp 65.502.000,- selama periode ini, kas yang diperoleh telah digunakan untuk kepentingan perusahaan.

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Setelah mengadakan analisa dan evaluasi serta membandingkan teori dengan pelaksanaan pada PT. SEWI Kawasan Industri MM 2100, maka dapat ditarik kesimpulan, sebagai berikut:

1. PT. SEWI Kawasan Industri MM 2100 adalah perusahaan yang bergerak dibidang produksi.

2. Struktur organisasi pada PT. SEWI Kawasan Industri MM 2100 berbentuk organisasi lini (garis). Artinya struktur organisasi didukung oleh adanya pemberian wewenang kepada karyawan yang berasal dari manajemen yang paling tinggi yaitu berupa perintah dari atasan kepada bawahan yang bersifat vertikal dari atas ke bawah, serta tanggung jawab bertingkat dari bawahan kepada atasan.

3. Pihak manajemen perusahaan mendapat sumber modal kerja dari tiga aktivitas, yaitu: aktivitas operasi, aktivitas investasi dan aktivitas pendanaan, tetapi aktivitas yang paling berperan dan berpengaruh adalah aktivitas investasi dan penghasilan bersihnya.

4. Dengan adanya analisa laporan arus kas PT. SEWI Kawasan Industri MM 2100 akan memperoleh kesimpulan, antara lain:

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

b. Dapat melihat bagaimana nilai perbandingan pendapatan laba bersih kas pada tahun 2006 sebesar Rp 608.982.700,- sedangkan pada tahun 2007 sebesar Rp 428.156.582,-. Jadi, laba pada tahun 2007 mengalami penurunan.

c. Bahwa perputaran kas PT. SEWI Kawasan Industri MM 2100 pada tahun 2006 ke tahun 2007 mengalami penurunan sebesar Rp 180.826.118,-. Dimana kas pada tahun 2006 sebesar Rp 608.982.700,- dan pada tahun 2007 sebesar Rp 428.156.582,-. Jadi perputaran kas pada tahun 2007 mengalami penurunan dibandingkan pada tahun 2006.

d. Bahwa laba bersih PT. SEWI Kawasan Industri MM 2100 mengalami penurunan tahun 2007 yaitu sebesar Rp 180.826.118,-. Dimana pada tahun 2006 laba sebesar Rp 608.982.700,- dan pada tahun 2006 laba sebesar Rp 428.156.582,-. Jadi manajemen kas yang diterapkan oleh perusahaan tidak dapat meningkatkan laba bagi PT. SEWI Kawasan Industri MM 2100. 5. Metode penyusunan laporan arus kas yang digunakan oleh PT. SEWI

Kawasan Industri MM 2100 adalah Metode Tidak Langsung.

6. Kas yang dikeluarkan benar-benar dipergunakan untuk kelancaran aktivitas perusahaan. Dalam hal ini, dapat dilihat bahwa pengeluaran kas lebih kecil daripada penerimaan kas yang digunakan untuk aktivitas operasi kepentingan perusahaan atau kemajuan perusahaan adalah hal utama tujuan dari perusahaan ini.

B. SARAN

Dari kesimpulan yang telah diutarakan penulis di atas, maka penulis memberikan saran kepada perusahaan dan semoga saran ini dapat digunakan bagi perusahaan dalam mengelola perusahaannya dan mengambil kebijaksanaan pada masa yang akan datang, yaitu:

1. Perusahaan perlu melakukan pengawasan yang lebih ketat terhadap penerimaan dan pengeluaran kas serta penggunaannya agar penggunaannya tidak terlalu besar dibandingkan dengan penerimaan kas terutama dalam kegiatan operasi perusahaan. Pengawasan dapat dilakukan dengan mengawasi pengeluaran kas dan penerimaan kas yang sifatnya rutin dan terus menekan biaya seminimal mungkin.

2. Apabila perusahaan semakin berkembang, maka diperlukan pengawasan intern yang baik untuk menjamin dan memastikan penggunaan kas yang efektif dan efisien.

3. Untuk perputaran kas perusahaan sebaiknya membuat masa anggaran kas yang jelas. Masa anggaran tergantung berbagai faktor termasuk tujuan anggaran, kondisi keuangan perusahaan dan pendapatan para eksekutif. Mengenal praktisnya serta kecermatan taksiran.

4. Untuk meningkatkan laba perusahaan sebaiknya melakukan aktivitas pendanaan yaitu melakukan penjualan saham-saham sehingga meningkatkan pemasukan kas bagi perusahaan.

Mey Siskha Siregar : Analisis Laporan Arus Kas Pada PT. Sewi Kawasan Industri MM 2100, 2008. USU Repository © 2009

DAFTAR PUSTAKA

Arthur, J. Keown, David F. Scott Jr, Jhon D. Martin, J. William Petty, 2001,

Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Ketujuh, Penerbit

Salemba Empat, Jakarta.

Budi, Rahardjo, 2001, Laporan Keuangan Perusahaan, Edisi Pertama, Penerbit Universitas Gadjah Mada, Yogyakarta.

Harahap, Sofyan Syafri, 2006, Teori Akuntansi Laporan Keuangan, Edisi Pertama, Penerbit Aksara, Jakarta.

Nazir, Mohd, 2005, Metode Penelitian, Cetakan Keenam, Penerbit Ghalia Indonesia, Jakarta.

Niswonger, Worren dan Fess, 2003, Prinsip-Prinsip Akuntansi, Jilid I, Edisi ke-21, Salemba Empat, Jakarta.

Skousen, Stice-stice, 2000, Akuntansi Keuangan Menengah, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

S. Munawir, 2000, Analisa Laporan Keuangan, Edisi Revisi, Penerbit Liberty, Yogyakarta.