PENDAHULUAN

Latar Belakang

Dengan demikian, BSM mempunyai keunggulan komparatif dibandingkan pendahulunya atau bank syariah lainnya, sehingga BSM dapat mendominasi pasar perbankan syariah di Indonesia lebih dari 50% (BSM, 2005). Sebagai bank syariah dengan pangsa pasar terbesar, kinerja BSM tentunya akan berdampak besar terhadap grafik pertumbuhan perbankan syariah di Indonesia. Oleh karena itu dalam penelitian ini penulis tertarik untuk melakukan penelitian yang berjudul “Analisis Kinerja Keuangan Berdasarkan Rasio Keuangan Pada PT Bank Syariah Mandiri”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Pengertian Manajemen Keuangan

- Pengertian Manajemen Keuangan Menurut Para Ahli

- Fungsi Manajemen

- Pengertian Bank

- Analisis Kinerja Keuangan

- Rasio Keuangan

Rasio ini mengukur kemampuan memenuhi kewajiban bunga tahunan dengan laba operasional (EBIT), sejauh mana laba operasional dapat turun tanpa menyebabkan tidak terpenuhinya kewajiban pembayaran bunga pinjaman. 3) Rasio profitabilitas. Rasio ini dihitung dengan membagi Laba Bersih dengan Penjualan. Rasio ini mengukur laba bersih setelah pajak dibandingkan dengan pendapatan. Rasio ini dihitung dengan membagi laba bersih dengan ekuitas Rasio ini menunjukkan seberapa efisien perusahaan mengelola modal sendiri dan mengukur tingkat keuntungan dari investasi yang dilakukan oleh pemilik modal sendiri atau pemegang saham perusahaan.

Tinjauan Empiris

Hasil dari penelitian ini adalah seharusnya kelima rasio keuangan juga mempunyai peringkat yang baik, terutama rasio KAP yang mempunyai bobot 50%. Hasil penelitian ini menyoroti dampak krisis keuangan global terhadap industri perbankan di Pakistan secara umum dan khusus terhadap perbankan syariah di Pakistan. Surifah, 2002 peneliti mencoba meneliti kinerja keuangan bank swasta nasional Indonesia sebelum dan sesudah krisis ekonomi.Penelitian ini bertujuan untuk mengetahui kinerja keuangan perbankan Indonesia sejak krisis ekonomi terjadi.

Populasi penelitian ini adalah bank umum swasta nasional yang mempunyai devisa dan non devisa dan penelitian dilakukan dengan menggunakan purposive sampling. Hasil penelitian ini merupakan pengujian yang telah dilakukan dan menunjukkan bahwa rata-rata rasio modal, aset, manajemen dan likuiditas berbeda secara signifikan antara periode sebelum dan sesudah krisis ekonomi, dan sebagian besar rasio tersebut justru menunjukkan lebih tinggi setelah krisis ekonomi. krisis ekonomi dibandingkan sebelum krisis. Heri Pratiko dan Iis Sugianto, 2011, peneliti mencoba menyelidiki kinerja efisiensi bank syariah sebelum dan sesudah krisis global berdasarkan analisis cakupan data. Tujuan dari penelitian ini adalah untuk mengukur kinerja efisiensi perbankan sebelum dan sesudah krisis ekonomi global. Melalui purposive sampling diperoleh sampel sebanyak 9 bank yang terdiri dari 5 BUS dan 4 UU.

Sehingga rasio kinerja KAP meningkat sehingga berdampak pada peningkatan kinerja keuangan bank syariah dan sebaliknya. Penelitian ini menggunakan 12 laporan keuangan dengan perbandingan 4 bank syariah dan 5 bank konvensional periode 2005-2009 di Pakistan. Rasio keuangan yang digunakan dalam penelitian ini ditinjau dari segi likuiditas, aktivitas, leverage dan profitabilitas.

Sedangkan penelitian ini menggunakan lima rasio keuangan yaitu: rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio.

Kerangka Pikir

METODE PENELITIAN

- Jenis Penelitian

- Waktu dan Lokasi Penelitian

- Defenisi Operasional Variabel dan Pengukuran

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Teknik Analisis

Metode dokumentasi dalam penelitian ini adalah dengan meminta laporan keuangan kepada PT Bank Syariah Mandiri. Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) yang diambil alih oleh PT. Rasio Profitabilitas merupakan suatu angka kunci yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan dalam suatu periode tertentu dan juga memberikan gambaran mengenai tingkat efisiensi manajemen dalam menjalankan kegiatan operasional.Efisiensi manajemen disini dilihat dari keuntungan yang dihasilkan dari penjualan perusahaan. dan investasi. Rasio ini disebut juga dengan rasio profitabilitas.

Rasio lancar merupakan perbandingan antara aktiva lancar dan kewajiban lancar suatu perusahaan. Rasio lancar digunakan untuk menyatakan jaminan keamanan perusahaan terhadap kreditur jangka pendek. Persediaan merupakan salah satu unsur aktiva lancar yang mempunyai tingkat likuiditas yang rendah, sering mengalami fluktuasi harga, dan unsur aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi. Oleh karena itu rasio cepat lebih baik untuk mengukur kemampuan status suatu perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio cepat umumnya dianggap baik 1 (satu) Berikut adalah hasil dari Rasio Cepat. Rasio ini menunjukkan kemampuan dalam menghasilkan keuntungan dari aset perusahaan, sebelum pengaruh pajak dan bunga.Rasio ini sangat berguna untuk membandingkan perusahaan dengan situasi pajak yang berbeda dan tingkat suku bunga yang berbeda.

Perhitungan Return on Assets Ratio (ROA) PT Bank Syariah Mandiri pada tahun 2015 sebesar 0,4%, tahun 2016 sebesar 0,4%, dan tahun 2017 sebesar 0,4% dengan rata-rata sebesar 0,4%. Berikut perhitungan rasio return on equity atau REO (return on equity ratio). PT Bank Syariah Mandiri 2015-2017. Melihat dari tahun 2015 hingga 2016, pencapaian rasio pengembalian atas ekuitas atau REO (return on equity rasio) mengalami peningkatan.

Rasio likuiditas PT Bank Syariah Mandiri tahun 2015 hingga 2017 menunjukkan kinerja perusahaan yang fluktuatif atau tidak stabil.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

- Sejarah singkat Bank Syariah Mandiri

- Visi dan Misi Organisasi

- Struktur Organisasi

7 Tahun 1992 tentang Perbankan pada bulan November 1998 memberikan peluang yang sangat baik bagi pertumbuhan bank syariah di Indonesia. Bank Susila Bakti (PT. Bank Susila Bakti) yang dimiliki oleh Yayasan Kesejahteraan Sosial Pegawai (YKP) PT. Mulai dari langkah merger hingga keputusan akhir untuk bertransformasi menjadi bank syariah dengan suntikan modal dari pemiliknya.

Lahirnya Bank Syariah Mandiri merupakan buah jerih payah bersama para pionir perbankan syariah di PT. Bank Syariah Mandiri hadir sebagai bank yang memadukan idealisme bisnis dengan nilai-nilai spiritual yang melandasi operasionalnya.Keselarasan antara idealisme bisnis dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan PT. Dalam menjalankan tugas dan fungsinya sehari-hari, Bank Syariah Mandiri menerapkan sistem yang berkaitan dengan Visi dan Misi, sehingga dapat diketahui, dipahami dan diapresiasi serta diterapkan oleh seluruh pegawai Bank Syariah Mandiri.

Mencapai pertumbuhan dan keuntungan yang berkelanjutan melalui sinergi dengan mitra strategis untuk menjadi bank syariah terkemuka di Indonesia yang mampu meningkatkan nilai pemegang saham dengan memberikan manfaat kepada masyarakat luas. Mempekerjakan tenaga profesional yang memahami betul kegiatan perbankan syariah terdepan di Indonesia, yang mampu meningkatkan nilai pemegang saham dan memberikan manfaat bagi masyarakat luas. Dalam suatu organisasi dengan segala aktivitasnya terdapat hubungan antara orang-orang yang melaksanakan aktivitas tersebut. Semakin banyak aktivitas yang dilakukan dalam organisasi, maka semakin kompleks pula hubungan-hubungan dalam organisasi tersebut. Struktur organisasi yang baik merupakan salah satu syarat keberhasilan dalam organisasi. mengelola kegiatan usaha sehubungan dengan pencapaian tujuan perusahaan.

Tetapi struktur organisasi yang betul untuk perniagaan mestilah menguntungkan dari segi ekonomi dan fleksibel supaya apabila keadaan berkembang, ia tidak akan mengganggu susunan sedia ada.

Hasil Penelitian

- Analisis Rasio Keuangan

- Analisis Data Rasio Likuiditas

- Rasio Manajemen Utang

- Rasio Profitabilitas

Jika rasio lancar terlalu tinggi maka suatu perusahaan dikatakan kurang efisien dalam mengelola aset lancarnya. Berikut hasil rasio operasinya. Rasio ini memberikan ukuran seberapa besar total aset yang dimiliki perusahaan dibiayai melalui penggunaan hutang. Rasio ini dihitung dengan membagi Laba Sebelum Pajak dan Beban Bunga atau EBIT (Earnings Before Income and Tax) dengan Beban Bunga.

Rasio ini dihitung dengan membagi laba sebelum pajak dan beban bunga atau EBIT (Earnings before income and tax) dengan beban bunga. Rasio Margin Laba Bersih (Sales Profitability Margin Ratio) Margin laba bersih atau net profit margin adalah rasio profitabilitas untuk memperkirakan persentase laba bersih yang diperoleh setelah dikurangi pajak atas pendapatan penjualan. Rasio ini mengukur laba bersih setelah pajak terhadap penjualan, semakin tinggi Net Profit Margin maka semakin baik operasional suatu perusahaan.

Rasio ini dihitung dengan membagi laba sebelum pajak dan biaya bunga atau EBIT (Earnings before income and tax) dengan total aset. Rasio ini menunjukkan seberapa besar laba bersih yang dapat diperoleh dari seluruh aset yang dimiliki perusahaan. Menghitung rasio pengembalian terhadap total aset atau ROA (Return on Assets Ratio). Tahun dalam rupee).

Berdasarkan tabel 4.8. Return on Equity atau ROE (Return on Equity Ratio) PT Bank Syariah Mandiri 2015-2017 yaitu :.

Pembahasan Hasil Penelitian

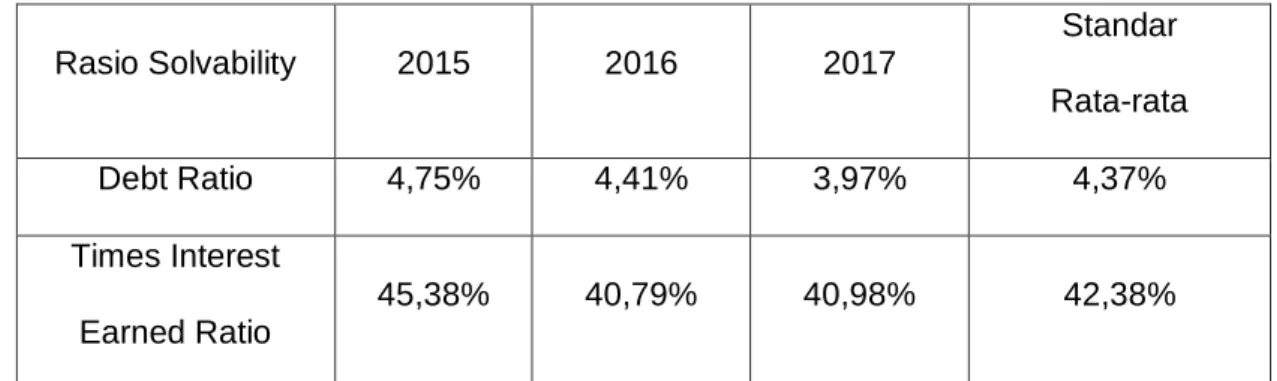

Pada tahun 2015, utang perusahaan sebesar 4,75% dan standar rata-rata sebesar 4,37%. Artinya utang telah melebihi rata-rata yang ada, sehingga mengakibatkan semakin besarnya risiko keuangan yang akan dihadapi kreditur atau kreditur. sehingga pada tahun 2015 rasio hutang menjadi kurang baik. Dilihat dari tahun 2015 hingga tahun 2016, pencapaian rasio antara keuntungan dan beban bunga (Times Interest Earned Ratio) mengalami penurunan sebesar 4,59%. Dilihat dari Times Interest Earned Ratio, meningkat sebesar 0,19% dari tahun 2016 ke tahun 2017.

Pada tahun 2015, rasio margin laba bersih (rasio margin profitabilitas penjualan) yang diperoleh perseroan adalah sebesar 73,83%, sedangkan standar rata-rata sebesar 69,31%, yang berarti rasio margin laba bersih (rasio margin keuntungan profitabilitas atas penjualan) telah melebihi ketentuan. rata-rata yang ada, hal ini menunjukkan bahwa hasil rasio margin laba bersih (rasio margin profitabilitas terhadap penjualan) pada tahun 2015 adalah baik. Pada tahun 2015 hingga tahun 2016, rasio margin laba bersih (rasio margin keuntungan penjualan) yang dicapai mengalami penurunan sebesar 4,18%. Jika dilihat dari rasio net profit margin (rasio margin keuntungan atas penjualan) dari tahun 2016 hingga 2017 mengalami penurunan sebesar 5,18%.

Jadi dapat dikatakan rasio margin laba bersih (profitability margin on sales ratio) pada tahun 2017 kurang baik. Pada tahun 2015, rasio pengembalian atas ekuitas atau REO (return on equity ratio) yang dicapai perseroan adalah sebesar 1,45%, sedangkan standar rata-rata sebesar 1,51%. Artinya rasio pengembalian atas ekuitas atau REO (return on equity ratio) belum mencapai standar yang ada, hal ini menunjukkan bahwa hasil rasio pengembalian atas ekuitas atau REO (return on equity rasio) pada tahun 2015 kurang baik. Jika dilihat dari rasio pengembalian atas ekuitas atau REO (return on equity ratio) dari tahun 2016 hingga 2017 mengalami penurunan sebesar 0,17%.

Jadi bisa dibilang return on equity atau ROE (return on equity) pada tahun 2017 kurang baik.

PENUTUP

Kesimpulan

Hal ini terlihat dari Current Ratio dan Quick Ratio yang walaupun dikatakan sehat, namun secara year-on-year semakin berada di bawah margin of safety setelah tahun 2015 dan akan mempengaruhi likuiditas untuk memenuhi kewajiban jangka pendek. Rasio ekuitas terhadap utang Bank Syariah Mandiri mengalami peningkatan selama 3 tahun terakhir, yang berarti PT Bank Syariah Mandiri dikategorikan sebagai perusahaan yang sehat dari segi minimal setoran modal karena telah memenuhi ketentuan CAR (kecukupan modal). Namun, meskipun rasio aset-liabilitas masih dalam posisi baik, keduanya mengalami penurunan secara year-on-year.

Profitabilitas ekuitas PT Bank Syariah Mandiri mengalami peningkatan, hal ini menunjukkan bahwa perusahaan mengalami peningkatan laba bersih dari tahun ke tahun, dengan demikian perusahaan akan mengalami peningkatan harga saham perusahaan PT Bank Syariah Mandiri mengalami peningkatan, hal ini menunjukkan bahwa perusahaan telah mengelola kegiatan operasionalnya dengan baik. .

Saran

Identifikasi Empiris Penentu Kinerja Keuangan Perusahaan: Studi Banding pada Sektor Tekstil dan Makanan di Pakistan. Perhitungan Rasio Cepat (Quick Ratio) Tahun dalam Rupee) Tahun Aktiva Lancar (a) Persediaan (b) Kewajiban Lancar (c) Cepat.