PENDAHULUAN

Latar Belakang

Dari sisi permintaan, pandemi Covid-19 jelas akan menurunkan sektor konsumsi, aktivitas perjalanan dan transportasi, serta meningkatkan biaya transportasi dan perdagangan. Penyebaran wabah Covid-19 berdampak dan mengancam pertumbuhan perekonomian Indonesia sehingga berdampak pada berkurangnya pendapatan pemerintah dan ketidakpastian perekonomian global, termasuk kebijakan khusus dan sektor keuangan.

RUMUSAN MASALAH

Evaluasi kinerja dilakukan untuk mengetahui pertumbuhan atau perkembangan suatu entitas dari tahun ke tahun, terutama untuk mengetahui pemanfaatan sumber daya lokal dalam keadaan darurat pandemi saat ini (Onibala, Rotinsulu, & Rorong, 2021). Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Kinerja Keuangan Pemerintah Kota Makassar pada Masa Pandemi Covid-19.

TUJUAN PENELITIAN

Salah satu alat untuk menganalisis kinerja pemerintah kota dalam pengelolaan perekonomian adalah dengan menganalisis indikator perekonomian APBD yang telah ditetapkan dan dilaksanakan atau direalisasikan.

MANFAAT PENELITIAN

Fokus penelitian ini adalah menganalisis kinerja keuangan Pemerintah Kota Makassar pada masa pandemi Covid-19. Kinerja keuangan Pemerintah Kota Makassar dilihat dari rasio efisiensi keuangan daerah berada pada kategori efisien.

TINJAUAN PUSTAKA

Tinjauan Teori

- Kinerja dan Pengukuran Kinerja

- Kinerja Keuangan

- Laporan Keuangan dan Laporan Keuangan Pemerintah Daerah

- Anggaran Pendapatan dan Belanja Daerah

- Rasio Keuangan Daerah

Mengukur kinerja keuangan memiliki banyak tujuan, khususnya untuk meningkatkan akuntabilitas pemerintah daerah dan transparansi publik. Kinerja keuangan dapat diukur dan dievaluasi dengan menggunakan data dan informasi yang dipublikasikan dari laporan keuangan.

Tinjauan Empiris

Rasio ini memberikan informasi mengenai bagian belanja daerah yang dialokasikan untuk investasi berupa belanja modal pada tahun anggaran yang bersangkutan. Hasil penelitian menunjukkan bahwa rasio simpanan pembiayaan pada bank umum syariah pada triwulan I dan triwulan II rata-rata mengalami peningkatan yang berarti kesehatan keuangan sejalan. Hasil penelitian menunjukkan gagal bayar pembiayaan pada Bank Umum Syariah pada masa pandemi Covid-19.

Sample T-test Terdapat perbedaan antara kinerja keuangan Bank BNI Syariah dan Bank Mandiri Syariah ditinjau dari aspek ROA, NPF dan BOPO, sedangkan dari aspek CAR dan ROE ditemukan tidak terdapat perbedaan yang signifikan. adalah antara kinerja keuangan Bank Mandiri Syariah dan Bank BNI Syariah. Analisis Komparatif Temuan penelitian ini adalah terjadi penurunan pendapatan hotel akibat pandemi Covid-19 yaitu antara 13% hingga 49%. Pengaruh kinerja keuangan perusahaan terbuka terhadap return saham pada masa pandemi Covid-19 (pada perusahaan yang terdaftar di BEI tahun 2020).

Secara umum ditemukan bahwa pada masa pandemi Covid-19, indikator makroekonomi mempunyai pengaruh yang signifikan terhadap profitabilitas bank syariah. Hasil penelitian menunjukkan adanya peningkatan pada rasio leverage dan rasio aktivitas jangka pendek, namun hal tersebut terjadi. Tidak terdapat perbedaan yang signifikan pada rasio likuiditas dan rasio leverage, namun terdapat perbedaan yang signifikan pada rasio profitabilitas dan rasio aktivitas jangka pendek pada perusahaan publik antara pra dan jangka panjang.

Kerangka Pikir Penelitian

Penelitian ini berfokus pada Pemerintah Kota Makassar, khususnya Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kota Makassar sebagai penyedia data. Populasi yang akan diambil dalam penelitian ini adalah Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Kota Makassar. Sedangkan sampel diambil dari Laporan Anggaran Pendapatan dan Belanja Daerah Kota Makassar Tahun 2019-2021.

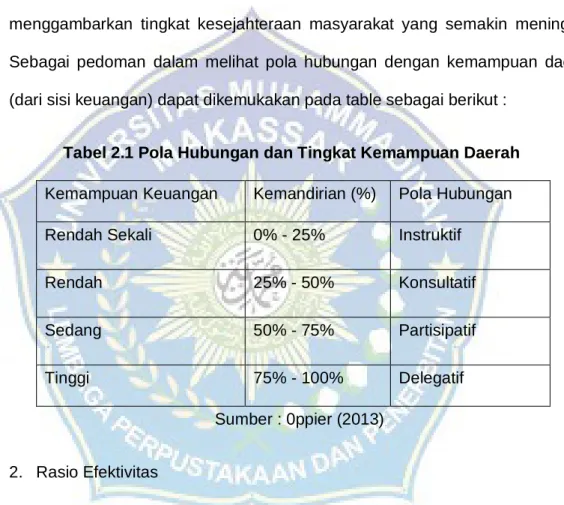

Otonomi daerah yang dimaksud adalah penetapan dan penetapan UMR, serta pengelolaan anggaran pendapatan dan belanja daerah Pemerintah Kota Makassar itu sendiri. Hasil rasio kemandirian keuangan daerah Kota Makassar pada tahun 2020 (pada masa pandemi Covid-19 periode pertama) mengalami penurunan menjadi 18% dan pada tahun 2021 (pada masa pandemi Covid-19 periode kedua) menjadi sebesar 14%. %. Kinerja keuangan Pemerintah Kota Makassar sebelum dan pada masa pandemi Covid-19 (secara tahunan dari rasio kemandirian keuangan daerah) berada pada kategori sangat rendah.

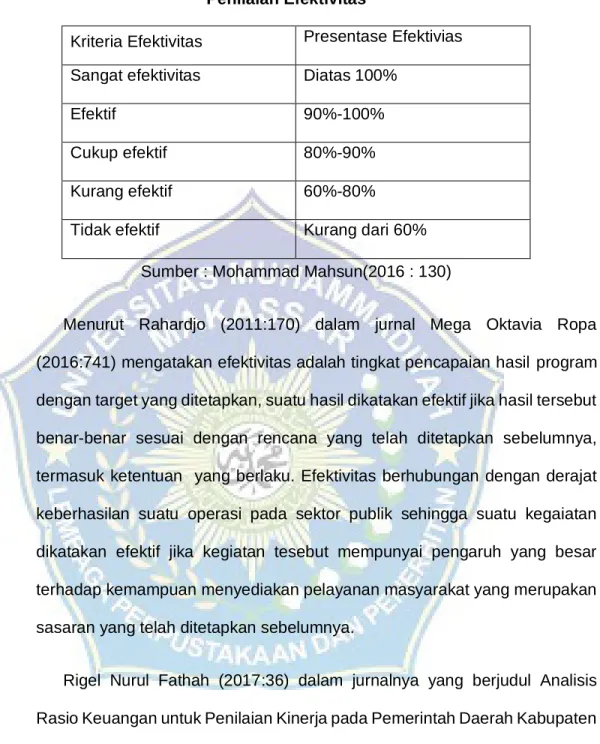

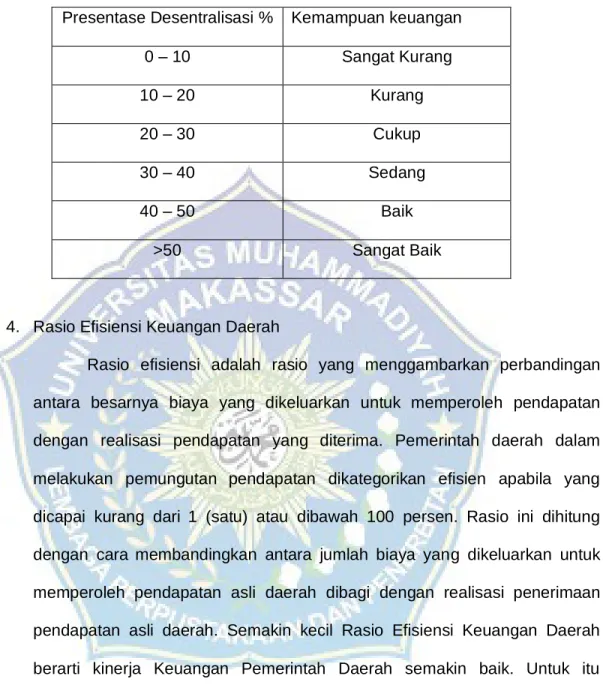

Kinerja keuangan Pemerintah Kota Makassar ditinjau dari Rasio Efektivitas PAD berada pada kategori cukup efektif. Kinerja keuangan Pemerintah Kota Makassar dari rasio desentralisasi fiskal berada pada kategori Cukup Baik. Kinerja keuangan Pemerintah Kota Makassar ditinjau dari hubungan harmonis dapat menunjukkan bahwa belanja operasional dan belanja modal tidak seimbang.

METODE PENELITIAN

Jenis Penelitian

Metode deskriptif kuantitatif ini digunakan untuk menciptakan uraian, gambar atau lukisan yang sistematis, faktual dan akurat mengenai fakta, ciri-ciri dan hubungan antar fenomena yang diteliti (Gunawan, 2013). Penelitian kuantitatif dipilih karena ingin menguji suatu teori dan fokus pada pengaruhnya terhadap kinerja.

Lokasi dan Waktu Penelitian

Jenis dan Sumber Data

Populasi dan Sampel

Metode Pengumpulan Data

Definisi Operasional Variabel

Rasio Efektivitas PAD, menggambarkan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan sehubungan dengan target yang ditetapkan berdasarkan potensi nyata daerahnya. Rasio Derajat Desentralisasi Fiskal, yang dihitung dari perbandingan antara jumlah Pendapatan Asli Daerah (PAD) dengan Total Pendapatan Daerah. Rasio Efisiensi Keuangan Daerah, menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk mencapai realisasi belanja daerah dengan realisasi pendapatan PAD.

Rasio Harmoni menggambarkan bagaimana pemerintah daerah secara optimal memprioritaskan alokasi biaya pembiayaannya pada belanja operasional dan belanja modal.

Metode Analisis Data

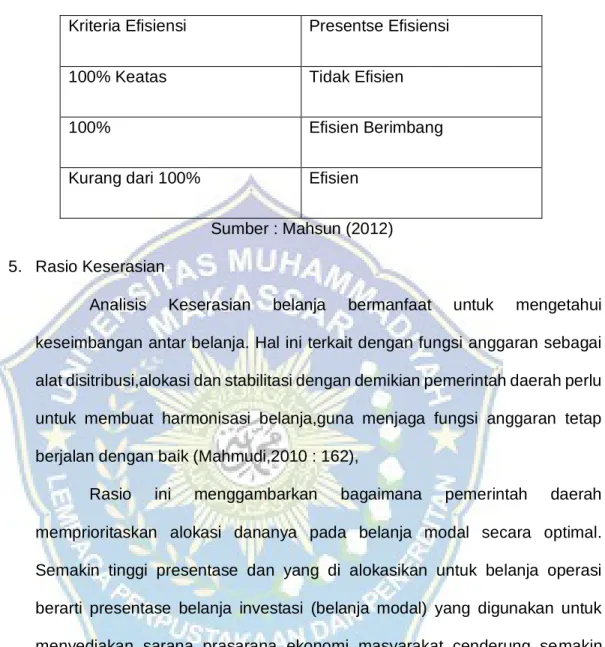

Hasil penelitian menunjukkan bahwa rasio kemandirian keuangan daerah di Kota Makassar sebelum pandemi tahun 2019 sebesar 30% atau termasuk dalam kategori rendah. Hasil perhitungan rasio efisiensi PAD Pemerintah Kota Makassar pada tahun 2019 adalah sebesar 80% dan dikategorikan cukup efisien karena rata-rata efisiensi dalam persentase sebesar 80% - 90%. Berdasarkan hasil penelitian diatas dapat disimpulkan bahwa rasio efisiensi pemerintah kota makassar mempunyai rata-rata sebesar 87% yang berarti pemerintah.

Hasil rasio derajat desentralisasi fiskal pemerintah kota Makassar pada tahun 2020 sebesar 33% dan tahun 2021 sebesar 37% dan masuk dalam kategori sedang. Artinya kemampuan keuangan pemerintah Kota Makassar untuk mendanai pembangunan atau operasional kurang mampu untuk mendanai pemerintah itu sendiri. Berdasarkan perhitungan rasio efisiensi perekonomian daerah diketahui rata-rata efisiensi perekonomian daerah Pemerintah Kota Makassar pada tahun 2019 sampai dengan tahun 2021 adalah sebesar 94%.

Hasil rasio operasional Pemerintah Kota Makassar sangat besar dan melebihi proporsi pemerintah daerah pada umumnya, rata-rata rasio belanja operasional sebelum dan selama pandemi Covid-19 sebesar 96%. Tabel 4.1 menunjukkan bahwa pendapatan asli daerah Pemerintah Kota Makassar mengalami penurunan dari tahun 2019, sebelum pandemi Covid-19 hingga tahun 2020, dan mengalami peningkatan pada tahun berikutnya yaitu tahun 2021. Berdasarkan hasil perhitungan pada tabel 4.6 diketahui bahwa realisasi total belanja daerah Pemerintah Kota Makassar pada tahun 2019 hingga tahun 2020 mengalami penurunan yang sangat drastis.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

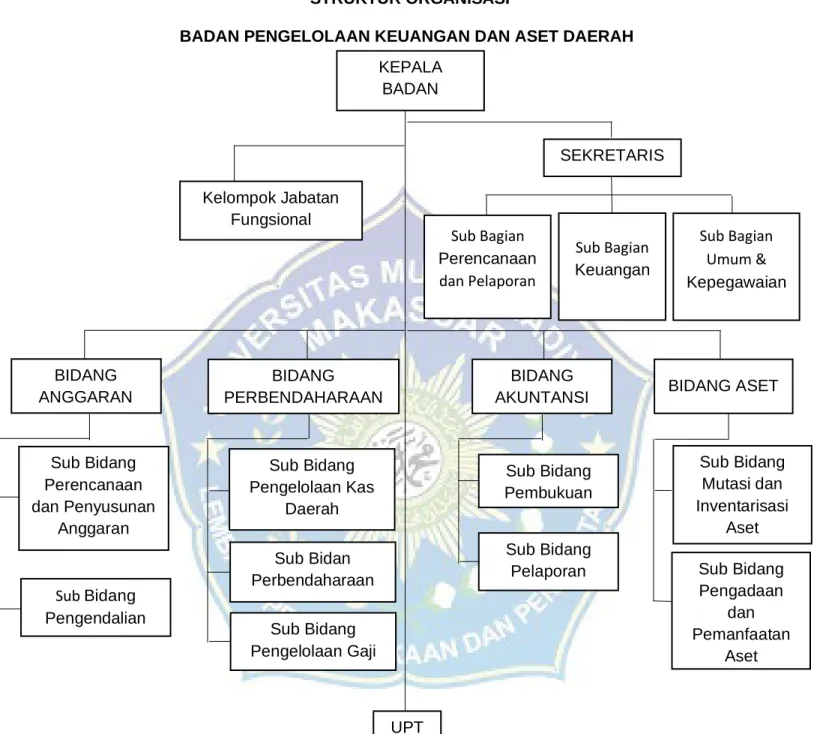

Gambaran lokasi penelitian akan menyajikan dua gambaran umum, yaitu gambaran umum kota Makassar dan gambaran umum Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD). Sedangkan uraian Badan Pengelolaan Keuangan dan Aset Daerah meliputi struktur organisasi, uraian tugas, fungsi dan tata kerja, serta visi dan misi BPKAD. Kota Makassar mempunyai iklim sedang hingga tropis dengan suhu udara rata-rata 26°C hingga 29°C.

Kota Makassar merupakan kota dekat pantai yang membentang di sepanjang koridor barat dan utara dan dikenal juga dengan sebutan. Kota Makassar merupakan daerah dataran rendah yang terletak pada ketinggian antara 0 sampai 25 meter di atas permukaan laut. Akibat kondisi tersebut, Kota Makassar kerap tergenang air saat musim hujan, apalagi saat turun hujan bersamaan dengan naiknya air laut.

Hasil Penelitian

Tabel diatas menunjukkan bahwa hasil pengukuran kinerja desentralisasi fiskal Pemerintah Kota Makassar tahun 2019 yaitu sebesar 40% berada pada standar yang baik, hal ini dikarenakan dilaksanakan oleh Pemerintah Kota Makassar. Biaya yang dikeluarkan Pemerintah Kota Makassar untuk menghasilkan pendapatannya kecil. Kinerja Pemkot Makassar dalam hal ini bisa dikatakan masih baik karena mampu memperkecil jumlah daerah. Kedepannya, kami berharap Pemkot Makassar terus menekan besaran pengeluarannya dengan menyesuaikan dengan pendapatannya agar tetap pada tingkat efisiensi di kemudian hari.

Sumber data : Badan Pengelolaan Keuangan dan Aset Daerah Hasil rasio belanja operasional tahun 2019 sebesar 85%. Rasio belanja operasional Pemerintah Kota Makassar dapat dikatakan dalam kondisi baik karena berada pada kisaran 60-90% yang berarti Pemerintah Kota Makassar cukup baik dalam membelanjakan anggaran untuk kegiatan sehari-hari. Hasil Rasio Operasional Pemerintah Kota Makassar Tahun 2020-2021 sangat besar karena melebihi proporsi umum yaitu lebih dari 90% artinya Pemerintah Kota Makassar lebih banyak mengalokasikan anggaran untuk kegiatan pemerintahan. Hal ini dikarenakan besarnya alokasi dana untuk belanja operasional, apalagi karena belanja pegawai yang relatif besar, maka Pemerintah Kota Makassar lebih banyak mengeluarkan belanja rutin untuk memenuhi kegiatan Pemerintahan.

Hasil analisis rasio belanja modal pada tahun 2019 adalah sebesar 32%, hal ini dikarenakan dana yang dialokasikan untuk belanja modal di Pemerintah Kota Makassar cukup besar seperti tanah, gedung dan bangunan. Berdasarkan uraian dan perhitungan di atas, sebagian besar dana yang dimiliki Pemerintah Kota Makassar masih diprioritaskan untuk kebutuhan belanja operasional sehingga rasio belanja modalnya relatif kecil. Pemerintah daerah masih berkonsentrasi pada pemenuhan belanja modal, sehingga Pemerintah Daerah masih berkonsentrasi pada pelaksanaan belanja operasional yang mengakibatkan Belanja Modal Pemerintah Kota Makassar kecil atau belum terpatuhi.

Pembahasan

Total pendapatan daerah Pemerintah Kota Makassar dari tahun 2019 (Rp) hingga tahun 2020 (Rp) terjadi penurunan karena adanya penurunan pendapatan daerah yang terdiri dari pendapatan asli daerah, pendapatan transfer dan lain-lain yang sah dari tahun lalu.Pendapatan PAD Kota Makassar realisasi tahun 2019 hingga tahun 2020 juga mengalami penurunan, dan realisasi pendapatan PAD mengalami peningkatan pada tahun 2021. Realisasi belanja daerah secara keseluruhan terdiri dari belanja pegawai, belanja barang dan jasa, belanja bunga, belanja subsidi, belanja hibah, bantuan sosial dan keuangan. belanja turun pada periode pertama pandemi Covid-19.

Berdasarkan hasil analisis penelitian (RAHMAWATI & KISWARA, 2022) disimpulkan bahwa sebelum dan pada masa Covid 19 terdapat perbedaan yang signifikan mengenai kinerja keuangan daerah pada rasio efektivitas PAD, rasio kontribusi pajak daerah terhadap PAD, dan rasio belanja modal. Sementara itu, rasio derajat desentralisasi fiskal, rasio kemandirian keuangan daerah, dan rasio kontribusi retribusi daerah terhadap PAD menyimpulkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan daerah pemerintah provinsi sebelum dan pada masa Covid-19. . 19. Kinerja keuangan Pemerintah Kota Makassar pada tahun 2020 (periode pertama pandemi) menunjukkan penurunan dibandingkan tahun sebelumnya yaitu tahun 2019 (sebelum pandemi), kemudian mengalami peningkatan kinerja pada tahun berikutnya yaitu 2021, saat pandemi masih berlangsung.

Analisis dampak kebijakan pemerintah terhadap kinerja keuangan bank umum syariah di Indonesia di era pandemi virus corona disease-19. Analisis perbandingan kinerja keuangan Pt Indofood Cbp Sukses Makmur Tbk sebelum dan sesudah pandemi Covid-19. PENGARUH KINERJA KEUANGAN PERUSAHAAN PUBLIK TERHADAP RETUR SAHAM PADA MASA PANDEMI COVID-19 (pada perusahaan yang terdaftar di BEI Tahun 2020).

PENUTUP

Kesimpulan

Saran

The impact of the COVID-19 pandemic on the financial performance of firms on the Indonesian stock market.