Malikal Mulki Alif Putri.M, 2021, Analisis Kinerja Keuangan Harga Saham Sebelum dan Selama Pandemi Covid-19 pada Maskapai Penerbangan yang Terdaftar di Bursa Efek Indonesia (BEI). Tujuan penelitian ini merupakan penelitian kuantitatif yang bertujuan untuk mengetahui tingkat kesehatan kinerja keuangan mengenai harga saham maskapai penerbangan yang terdaftar di BEI sebelum dan pada masa pandemi Covid-19. Rasio utang berpengaruh secara parsial dan signifikan terhadap harga saham sebelum pandemi dan tidak berpengaruh secara parsial dan tidak signifikan terhadap harga saham pada masa pandemi Covid-19.

Malikal Mulki Alif Putri.M, 2021, Analysis of the financial performance of stock prices before and during the Covid-19 pandemic in airlines listed on the Indonesian Stock Exchange (IDX).

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Salah satu maskapai penerbangan yaitu; PT Garuda Indonesia Tbk mengalami penurunan harga saham yang signifikan. Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul: “Analisis Kinerja Keuangan Harga Saham Sebelum dan Pada Masa Pandemi Covid-19 Pada Maskapai Penerbangan Yang Terdaftar Di Bursa Efek Indonesia (BEI). Dan Pengukuran Besaran Kinerja Keuangan maskapai penerbangan yang terdaftar di Bursa Efek Indonesia (BEI) relatif terhadap harga saham didasarkan pada ukuran Debt to Ratio.

Berdasarkan rumusan masalah tersebut, tujuan penelitian ini adalah untuk mengetahui tingkat kinerja keuangan yang baik dalam kaitannya dengan harga saham pada perusahaan penerbangan yang terdaftar di BEI sebelum dan pada masa pandemi Covid-19.

Landasan Teori

Menurut Astuti (2004:29), rasio keuangan menunjukkan posisi keuangan perusahaan pada suatu waktu tertentu atau selama beberapa periode sebelumnya. Menurut Marton dan Harjito (2005:5) laporan keuangan adalah gambaran laporan keuangan suatu perusahaan pada suatu waktu tertentu. Laporan keuangan dibedakan menjadi 4 (empat) jenis, yaitu neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.

Menurut standar Akuntansi Keuangan, tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang berguna bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Penelitian Terdahulu

Profitabilitas yang diukur dengan return on assets (ROE) mempunyai pengaruh negatif dan tidak signifikan terhadap Price Book To Value (PBV) atau nilai perusahaan selama lima tahun pengamatan. Dan bahwa likuiditas yang diukur dengan Current Ratio (CR) berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan selama lima tahun. Hasil analisis regresi berganda menunjukkan bahwa ROA berpengaruh negatif dan tidak signifikan terhadap harga saham, variabel NPM berpengaruh positif dan tidak signifikan terhadap harga saham, sedangkan variabel DAR dan PER berpengaruh positif dan signifikan terhadap harga saham.

Dampak Debt to Equity Ratio (DER), Current Ratio (CR), Return on Assets (ROA) dan Yield. Menjelaskan bahwa DER secara parsial berpengaruh signifikan terhadap harga saham, sedangkan CR, ROA dan ROE tidak berpengaruh terhadap harga saham. Sedangkan DER, CR, ROA dan ROE berpengaruh signifikan terhadap harga saham yaitu sebesar 96,17%, sedangkan harga saham tidak mempunyai pengaruh terhadap return saham.

Current Ratio (CR) dan Net Profit Margin (NPM) secara bersama-sama berpengaruh signifikan terhadap harga saham. Mengatakan bahwa penggunaan rasio profitabilitas jenis ini pada suatu perusahaan mempunyai pengaruh yang positif terhadap penilaian ketika menganalisis kinerja suatu perusahaan. Berdasarkan hasil penelitian uji t menunjukkan bahwa Current Ratio, Earning per share, Net profit margin dan Debt to equity rasio berpengaruh signifikan terhadap harga saham.

Kerangka Pikir

Hipotesis

- Jenis Penelitan

- Lokasi Dan Waktu Penelitian

- Populasi Dan Sampel

- Teknik Pengumpulan Data

- Definisi Operasional Variable Penelitian

- Teknik Analisis Data

Populasi penelitian ini adalah maskapai penerbangan yang terdaftar di Bursa Efek Indonesia pada tahun 2018 hingga 2020 yang berjumlah 3 perusahaan. Sampel penelitian ini adalah data maskapai penerbangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2018-2020. Berdasarkan kriteria tersebut diperoleh 3 (tiga) maskapai penerbangan sebagai sampel penelitian (12 kuartal observasi), sehingga terdapat 36 data sampel. Perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini adalah sebagai berikut.

Rasio menunjukkan hasil jumlah yang digunakan dalam perusahaan Variabel ini dapat mengukur perusahaan berdasarkan seluruh aset yang digunakan untuk menghasilkan laba setelah pajak. Rasio utang merupakan jenis rasio yang digunakan untuk menilai besar kecilnya suatu perusahaan menurut jumlah utang terhadap aset pembiayaan. Statistika adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau mengilustrasikan data yang dikumpulkan sebagaimana adanya tanpa bermaksud menarik kesimpulan umum atau generalisasi.

Deteksi normalitas dilakukan dengan melihat sebaran data (titik) pada sumbu diagonal plot uji normalitas. b) Uji multikolinearitas diperlukan untuk mengetahui ada atau tidaknya korelasi antar variabel independen dalam suatu model. Pengujian ini dapat dilakukan dengan melihat plot grafik antara nilai prediksi variabel independen (ZPRED) dan residu (SRESID). Pengujian ini dilakukan untuk mengetahui seberapa besar pengaruh Current Ratio, Return on Assets Ratio, dan Debt Ratio terhadap harga saham secara simultan.

Ho diterima dan Ha ditolak jika F < 0,05 yang berarti variabel independen secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel dependen. Nilai yang kecil menunjukkan bahwa kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.

Gambaran Umum Dari Objek Penelitian

Hal ini tidak berlangsung lama karena Bursa Efek Jakarta dibuka kembali dan akhirnya mengalami kebangkitan pada tahun 1970. Pada tahun 1976 kebangkitan tersebut disusul dengan berdirinya BAPERAM (Badan Pelaksana Pasar Modal) dan berdirinya perusahaan dan perusahaan investasi PT Danareksa BEI. disertai dengan pembentukan tim Pasar Uang dan Modal. . Kebangkitan tersebut didukung dengan diresmikannya kegiatan perdagangan di Bursa Efek Jakarta oleh Presiden Soeharto pada tahun 1977.

Paket deregulasi ini kemudian mendorong Bursa Efek Jakarta berubah menjadi PT Bursa Efek Jakarta (BEJ) pada 13 Juli 1992. Tahun ini, BAPEPAM yang semula Badan Pelaksana Pasar Modal berubah menjadi Badan Pengawas Pasar Modal. Akibatnya, sistem perdagangan manual yang diterapkan di Bursa Efek Jakarta sudah tidak sesuai lagi.

Profil singkat maskapai penerbangan sampel penelitian yang terdaftar di Bursa Efek Indonesia (BEI). Pada kurun waktu tersebut, Garuda Indonesia mengoperasikan armada sebanyak 38 pesawat yang terdiri dari 22 pesawat DC-3, 8 pesawat Catalina, dan 8 pesawat Convair 240. Armada Garuda Indonesia terus bertambah hingga akhirnya berhasil menyelesaikan penerbangan pertamanya ke Mekkah bersama jamaah haji asal Indonesia. pada tahun 1956.

Garuda Indonesia saat ini menawarkan lebih dari 60 destinasi di seluruh dunia dan berbagai lokasi eksotis di Indonesia. Sebagai maskapai penerbangan nasional, Garuda Indonesia memberikan layanan penerbangan full service terbaik dan memberikan pelayanan terbaik dengan konsep layanan “Garuda Indonesia Experience” di seluruh touchpoint layanan penerbangannya yang menyesuaikan nuansa.

Hasil Penelitian

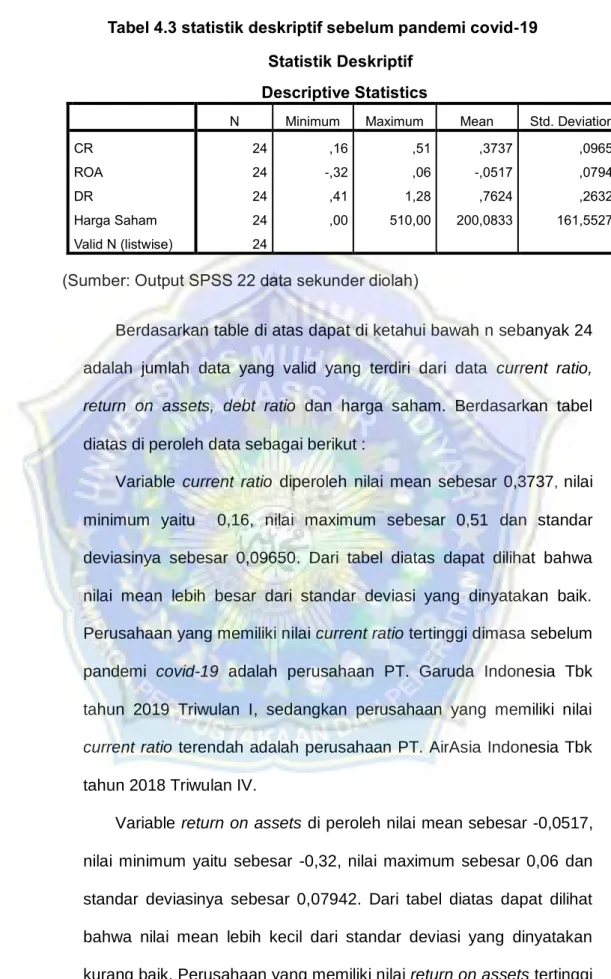

Pada tabel 4.1 terlihat adanya perubahan yang cukup signifikan pada rasio CR pada beberapa perusahaan sebelum dan pada masa pandemi Covid-19. Hal ini menunjukkan seluruh maskapai penerbangan yang terdaftar di Bursa Efek Indonesia mengalami penurunan nilainya. Rasio CR pada masa pandemi Covid-19 dibandingkan sebelumnya, sebelum pandemi Covid-19 (2018-2019). Data tersebut membuktikan bahwa seluruh maskapai penerbangan yang terdaftar di Bursa Efek Indonesia mengalami peningkatan rasio ROA pada masa pandemi dibandingkan sebelum pandemi Covid-19 (2018-2019).

Hal ini menunjukkan mayoritas maskapai penerbangan yang terdaftar di Bursa Efek Indonesia mengalami peningkatan rasio DR pada masa pandemi dibandingkan sebelum pandemi Covid-19 (2018-2019). Hal ini menunjukkan terdapat satu perusahaan yang mengalami kenaikan harga saham pada masa pandemi Covid-19 pada tahun 2020 dibandingkan sebelum pandemi Covid-19 (namun terdapat satu perusahaan yang mengalami penurunan harga saham pada masa pandemi Covid-19 pada tahun 2020). 2020). 2020 dibandingkan periode sebelum pandemi Covid-19 (tahun). Ada pula satu perusahaan yang tidak mengalami perubahan harga saham selama atau sebelum pandemi Covid-19. Perusahaan yang mempunyai return on value aset tertinggi pada periode sebelum pandemi Covid-19 adalah perusahaan PT.

Perusahaan yang mempunyai nilai debt ratio tertinggi sebelum pandemi Covid-19 adalah perusahaan PT. Hasil analisis deskriptif ini menunjukkan adanya penurunan current rasio pada masa pandemi Covid-19 dilihat dari nilai rata-rata seluruh sampel. Perusahaan yang mempunyai return on assets tertinggi pada masa pandemi Covid-19 adalah PT.

Hasil analisis deskriptif ini menunjukkan adanya peningkatan imbal hasil aset pada masa pandemi Covid-19 jika dilihat dari nilai rata-rata seluruh sampel. Hasil analisis deskriptif ini menunjukkan adanya peningkatan rasio utang pada masa pandemi Covid-19 dilihat dari nilai rata-rata seluruh sampel. Hasil analisis deskriptif ini menunjukkan bahwa telah terjadi penurunan harga saham pada masa pandemi Covid-19 jika dilihat dari nilai rata-rata seluruh sampel.

Pembahasan Hasil Penelitian

Begitu pula pada masa pandemi Covid-19, Current Ratio berpengaruh positif dan tidak signifikan terhadap harga saham yang menunjukkan hasil t hitung sebesar 1,312 dengan nilai signifikansi sebesar 0,226, namun pada masa pandemi terjadi penurunan Current Ratio. . koefisien regresi dimana sebelum pandemi sebesar 262.619. dan pada masa pandemi sebesar 191.851 yang berarti harga saham juga bisa mengalami penurunan. Rasio lancar yang positif menandakan kinerja perusahaan baik. Jika Current Ratio meningkat maka harga saham juga akan meningkat, dan sebaliknya jika Current Ratio menurun maka harga saham juga akan turun. Hasil tersebut tidak sesuai dengan penelitian yang dilakukan oleh Sri Wahyuni Sultan (2019), Khairunnas Hamzah (2021) yang menyatakan bahwa kondisi saat ini berpengaruh negatif dan signifikan terhadap harga saham. Return On Assets (ROA) menunjukkan kemampuan perusahaan dalam menggunakan seluruh asetnya untuk menghasilkan laba setelah pajak.

Menurut Kasmir, ROA digunakan untuk menunjukkan kemampuan suatu perusahaan dalam menghasilkan keuntungan dengan menggunakan total aset yang dimiliki. Penelitian ini menemukan bahwa pada periode sebelum pandemi, return on assets berpengaruh positif dan tidak signifikan terhadap harga saham, menunjukkan t hitung sebesar 0,875 z. Namun pada masa pandemi Covid-19 Return On Assets berpengaruh negatif dan signifikan terhadap harga saham yang menunjukkan skor t hitung sebesar -1.086 dengan nilai signifikansi -0.558, pada masa pandemi terjadi penurunan return. pada koefisien regresi aset, dimana sebelum pandemi sebesar 437,501, namun pada masa pandemi menjadi -547,405 yang berarti harga saham juga bisa turun.

Hasil tersebut sesuai dengan penelitian Julisa (2020), Roni Syahrial, Ratna Wijayanti Daniar Paramita dan Muchamad Taufiq (2019) yang menyatakan bahwa return on assets berpengaruh positif dan tidak signifikan terhadap harga saham. Namun pada umumnya kreditor cenderung memilih perusahaan yang mempunyai rasio hutang yang rendah karena kemungkinan besar posisi keuangan perusahaan masih aman dan tidak mudah bangkrut. Penelitian ini menemukan bahwa sebelum pandemi rasio hutang mempunyai pengaruh secara parsial dan signifikan terhadap harga saham dengan nilai t-score sebesar 3,231 dengan nilai signifikan sebesar 0,004.

Hasil penelitian sebelum pandemi ini tidak sesuai dengan penelitian Tomi Sanjaya, Dwiatmanto, Maria Goretti Wi Endang NP (2019) yang menyatakan bahwa rasio utang secara parsial tidak berpengaruh dan tidak signifikan terhadap harga saham melalui uji t. . Laporan-laporan ini merupakan bagian dari laporan profitabilitas, likuiditas dan solvabilitas yang menunjukkan kinerja keuangan dalam jangka pendek.

Kesimpulan

Saran