PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada wacana ilmiah tentang biaya produksi dan menjadi bahan pustaka yang dapat berguna sebagai referensi bagi peneliti selanjutnya. Penelitian ini diharapkan dapat menjadi sarana pengembangan diri dan sarana untuk mengaplikasikan ilmu yang diperoleh selama perkuliahan ke dalam praktek.

KAJIAN PUSTAKA

Akuntansi Manajemen

Rudianto (2013) “Akuntansi manajemen merupakan suatu sistem sumber daya, yaitu jenis informasi yang dihasilkannya ditujukan kepada pihak internal organisasi, seperti manajer keuangan, manajer produksi, manajer pemasaran dan sebagainya, untuk pengambilan keputusan internal organisasi.” Hansen & Mowen (2012) “Akuntansi manajemen adalah alat untuk mengidentifikasi, mengumpulkan, mengukur, mengklasifikasikan dan melaporkan informasi yang berguna bagi pengguna internal dalam perencanaan, pengendalian dan pengambilan keputusan”.

Biaya

Supriyono (2014) “Biaya adalah biaya perolehan yang dikorbankan atau digunakan untuk memperoleh pendapatan atau pendapatan yang akan dijadikan pengurang pendapatan.” Ini adalah biaya yang jumlah totalnya akan berubah seiring dengan peningkatan kegiatan dan peningkatan cakupan implementasi dan inisiatif. Biaya ini merupakan biaya yang digunakan oleh perusahaan karena mempunyai unsur biaya variabel dan biaya variabel didalamnya.

Biaya-biaya pada sisi objek diartikan sebagai awal pengelompokan biaya-biaya, seperti: penamaan bahan-bahan produksi, misalnya: biaya listrik, sehingga seluruh objek yang diperuntukkan bagi bahan-bahan tersebut dikatakan sebagai 'biaya listrik'. adalah biaya yang jumlah totalnya berubah diikuti dengan bertambahnya jumlah produksi suatu barang. Biaya semi tetap adalah biaya yang dianggap konstan dalam kegiatan manufaktur dan berubah seiring bertambahnya jumlah produksi barang yang dikelola perusahaan.

Pendapatan Beban adalah biaya yang hanya berfungsi dalam pelaksanaannya setelah produksi menutupi jumlah yang dikeluarkan.

Akuntansi Biaya

Menurut Mulyadi (2014), akuntansi biaya adalah proses pencatatan, pengklasifikasian, pengikhtisaran dan penyajian biaya produksi dan penjualan jasa dengan cara tertentu dan interpretasinya. Menurut Supriyon (2014), akuntansi biaya merupakan salah satu cabang akuntansi yang merupakan alat manajemen untuk memantau dan mencatat transaksi biaya secara sistematis dan menyajikan informasi biaya dalam bentuk laporan biaya. Oleh karena itu akuntansi biaya berarti menentukan harga produk itu sendiri dengan melaksanakan proses pencatatan, pengklasifikasian, penyajian transaksi biaya secara sistematis dan penyajian informasi biaya dalam bentuk laporan biaya.

Harga Pokok Produksi

Hansen & Mowen (2012:8) “Harga pokok produksi mencerminkan total harga pokok barang yang diselesaikan selama periode berjalan. Satu-satunya biaya yang dibebankan pada barang jadi adalah bahan langsung, tenaga kerja dan overhead.” Firdaus & Abdullah (2019) “Yang dimaksud dengan biaya produksi (biaya produksi) adalah biaya-biaya yang berhubungan langsung dengan produksi, yaitu: biaya bahan langsung dan tenaga kerja langsung.”

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa harga pokok produksi adalah jumlah atau seluruh biaya yang dikorbankan dalam proses produksi atau kegiatan pengubahan bahan mentah menjadi produk jadi, yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. biaya. Setiap biaya yang ada tentunya didasarkan pada hubungan ketersediaan barang, seperti biaya yang dikeluarkan secara langsung dan tidak langsung. Dalam operasional manufaktur, setiap biaya langsung yang timbul biasanya dijadikan sebagai biaya utama dan menyesuaikan ketersediaan output yang dibutuhkan perusahaan.

Produk yang dihasilkan biasanya selesai sesuai spesifikasi yang ditetapkan perusahaan berdasarkan biaya-biaya yang ada.

Full Costing Metode

Metode biaya penuh merupakan suatu metode penentuan harga pokok produksi yang memperhitungkan seluruh unsur biaya produksi dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang bersifat variabel maupun tetap. Menurut Mulyadi (2014) “Full costing adalah suatu metode penentuan harga produksi yang memperhitungkan seluruh unsur biaya produksi dalam harga produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, baik variabel maupun tetap” . . Berdasarkan uraian definisi di atas maka kesimpulan dari pengertian metode full cost adalah suatu metode yang digunakan perusahaan untuk menganalisis biaya produksi perusahaan, dan tentunya akan terkesan lebih abstrak karena semua biaya dimasukkan tanpa adanya pengurangan.

Biaya produksi tidak langsung merupakan biaya yang timbul bukan begitu saja karena ada sesuatu yang dibiayai. Biaya tidak langsung yang berkaitan dengan produksi disebut biaya produksi tidak langsung atau biaya pabrik. Biaya produksi langsung adalah biaya yang timbul atau manfaatnya dapat diketahui bagi objek atau pusat biaya.

Harga pokok produksi per unit dihitung pada saat produksi selesai dengan cara membagi total biaya produksi yang dikeluarkan untuk produksi tersebut dengan jumlah unit produksi yang diproduksi dalam satu kali produksi barang di perusahaan.

Usaha Mikro Kecil Menengah (UMKM)

Bisnis Mikro menjadi pilihan bagi individu maupun organisasi yang terkesan lebih produktif dalam setiap usaha yang dijalankannya, dan setiap pelaksanaannya mengacu pada peraturan perundang-undangan. Usaha kecil diartikan sebagai usaha yang dikelola sendiri atau oleh perusahaan, dan kegiatannya hampir sama dengan usaha mikro dan lebih produktif. Lebih lanjut Badan Pusat Statistik (2017) menjelaskan memberikan definisi UMKM berdasarkan jumlah tenaga kerjanya, yaitu usaha kecil adalah badan usaha yang mempunyai tenaga kerja sebanyak 5 sampai 19 orang, sedangkan usaha menengah adalah badan usaha yang mempunyai tenaga kerja sebanyak 5 sampai 19 orang. 20 hingga 19 orang.

Usaha Kecil (UK), termasuk Usaha Mikro (UMI) adalah badan usaha yang mempunyai kekayaan bersih sampai dengan Rp, tidak termasuk tanah dan bangunan tempat usahanya berada, dan omzet tahunan sampai dengan Rp. Adalah suatu usaha yang bergerak dalam bidang pemindahan barang dari produsen ke konsumen atau dari tempat yang persediaannya berlebih ke tempat yang memerlukannya. Kewirausahaan manufaktur/industri adalah suatu bentuk usaha yang terutama berkaitan dengan proses pengubahan bahan/barang menjadi bahan/barang lain yang berbeda bentuk atau sifatnya dan mempunyai nilai tambah.

Usaha jasa komersial adalah usaha yang melakukan kegiatan jasa atau menjual jasa sebagai kegiatan utamanya.

Penelitian Terdahulu

Menghitung harga pokok produk yang dipesan perusahaan dengan menggunakan metode biaya penuh, terdapat selisih harga pokok produk.

Kerangka Pikir

METODE PENELITIAN

- Jenis dan Sumber Data

- Subjek dan Objek Penelitian

- Teknik Pengumpulan Data

- Alat Analisis dan Pengujian Hipotesis

Dalam penelitian ini wawancara dilakukan dengan narasumber langsung yaitu dengan pemilik usaha restoran Riko Samarinda. Klasifikasi dan pengumpulan data laporan keuangan, biaya produksi, biaya pokok produksi pada Usaha Restoran Riko Samarinda. Penentuan harga pokok produksi pada bisnis Restoran Riko terkesan cukup sederhana, karena biaya yang tersedia terkesan besar sedangkan cara perhitungannya sederhana.

Dari perhitungan tersebut, biaya produksi makanan siap saji di Restoran Riko adalah sebesar Rp 11.643 per porsi. Berdasarkan hasil perhitungan terlihat adanya perbedaan harga pokok produksi yang diterapkan oleh Usaha Restoran Riko dengan hasil analisa. Berdasarkan uraian analisis dan perhitungan di atas maka biaya produksi makanan siap saji untuk penyediaan Restoran Riko adalah sebesar Rp 11.643.

Berdasarkan penelitian yang dilakukan di rumah makan Riko Samarinda mengenai perhitungan harga pokok produksi makanan siap saji, diperoleh hasil penelitian sebagai berikut.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Rumah Makan Riko Samarinda

Usaha ini awalnya didirikan dengan cara mempromosikan usahanya, sehingga usaha ini terus berkembang, dan dengan bermodalkan keberanian dan keyakinan yang kuat akhirnya Restoran Riko Samarinda membuka usahanya di kawasan Gelatik. Restoran Riko Samarinda lambat laun terus berkembang dari mulut ke mulut sehingga menyebabkan peningkatan pelanggan yang mengunjungi bisnis restoran tersebut, dan hingga saat ini bisnis restoran Riko Samarinda terus berkembang hingga saat ini. Pelanggan Restoran Riko Samarinda ini terdiri dari semua kalangan, mulai dari kalangan bawah hingga kalangan atas, namun yang berkunjung paling banyak berasal dari kalangan perguruan tinggi khususnya mahasiswa di lingkungan Universitas Mulawarman Samarinda.

Lokasi ini berada di kawasan yang strategis untuk menjalankan usaha karena lokasi ini dekat dengan universitas.

Struktur Organisasi

Hasil Penelitian

- Harga Pokok Produksi Menurut Rumah Makan Riko

- Perhitungan HPP Menurut Rumah Makan Riko

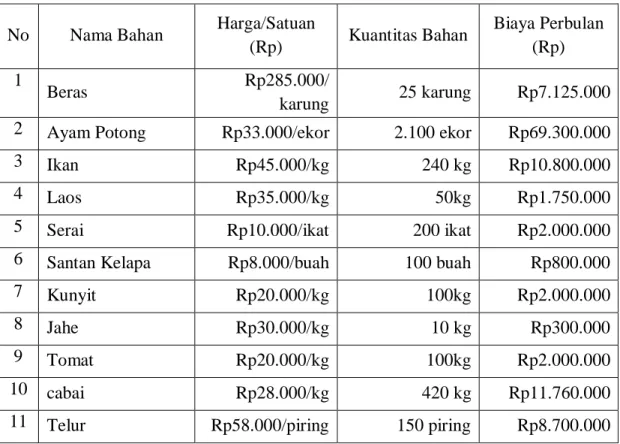

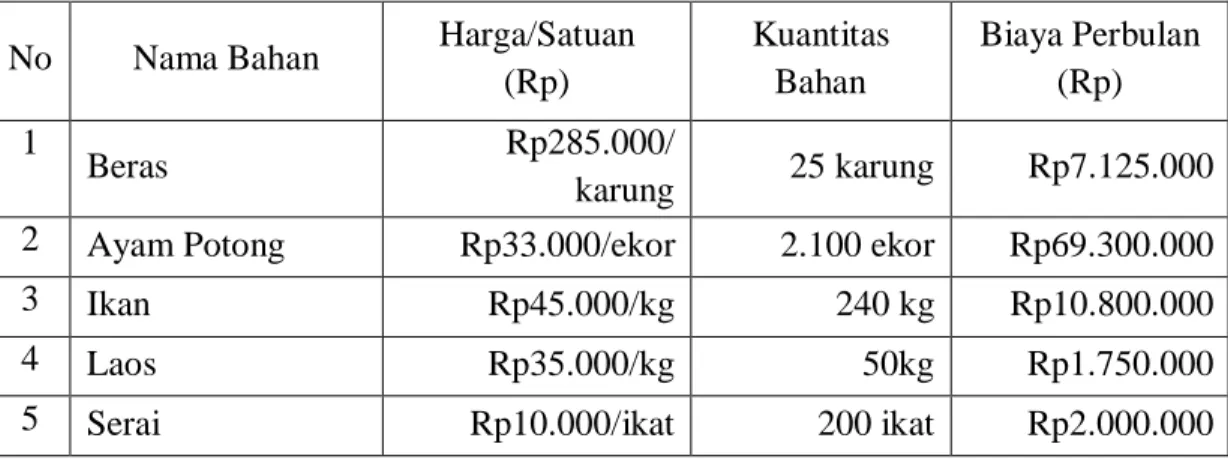

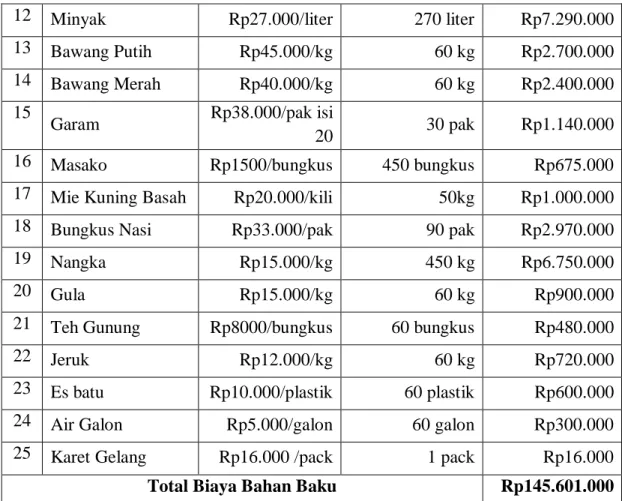

Selain produksi makanan, Riko Restaurant juga menyiapkan menu minuman, ada 2 jenis minuman yang disajikan kepada konsumen yaitu es teh dan es krim jeruk, masing-masing minuman dibanderol Rp 5.000 per gelas. Berdasarkan hasil wawancara dengan pemilik Restoran Riko, pada saat menyiapkan bahan baku pada setiap hari pembelanjaan, bahan utama produksi tersedia dan bahan-bahan tersebut hanya digunakan satu kali dalam produksi. Berdasarkan uraian pada tabel diatas maka biaya bahan baku produksi pangan pada Restoran Riko pada bulan Januari 2023 adalah sebesar Rp. Bahan bakunya terdiri dari 25 bahan baku, dengan bahan makanan utama terdiri dari nasi, ayam, dan ikan.

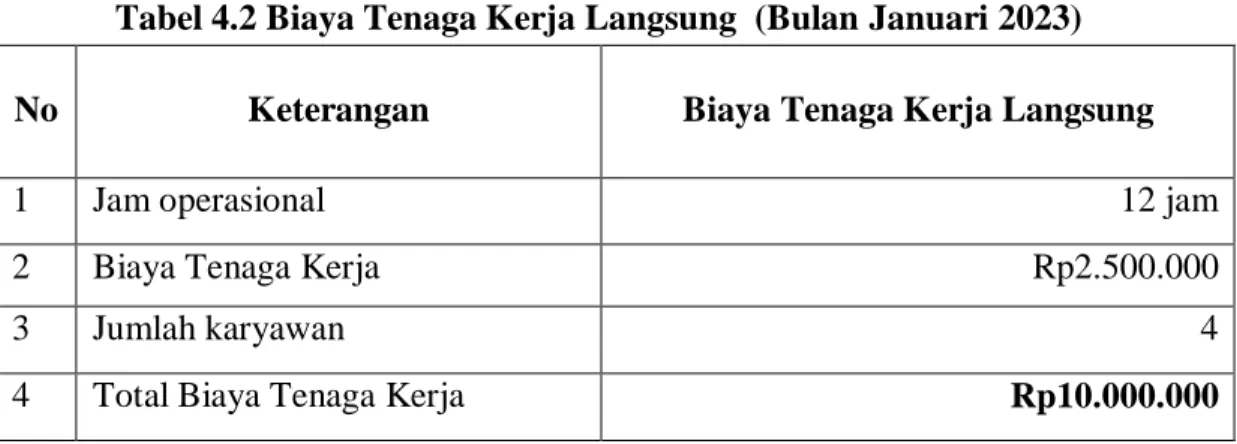

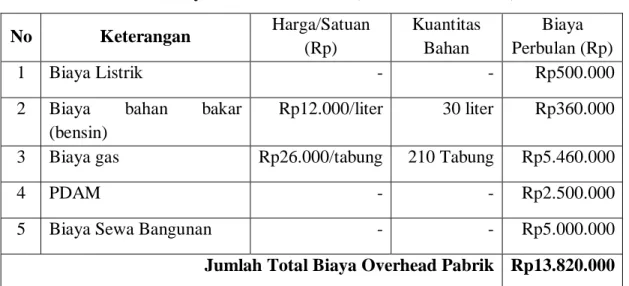

Sedangkan pembayaran gaji setiap karyawan di Restoran Riko dilakukan satu kali dalam sebulan.Total biaya tenaga kerja langsung yang dikeluarkan pada produksi makanan siap saji di Restoran Riko pada bulan Januari 2023 mencapai Rp. Berdasarkan uraian pada Tabel 4.3 di atas dapat disimpulkan bahwa biaya overhead Pabrik Restoran Riko periode Januari 2023 terdiri dari biaya listrik, biaya bahan bakar sepeda motor matic Honda, biaya bahan bakar 3kg, biaya air PDAM dan biaya sewa gedung. Biaya penyusutan juga tidak dimasukkan dalam perhitungan neraca pembayaran dan ditunjukkan dalam perhitungan biaya produksi oleh aktivitas produksi makanan yang dilayani oleh restoran Riko.Di bawah ini adalah analisa perhitungan HE untuk aktivitas produksi restoran Riko. untuk periode Januari 2023.

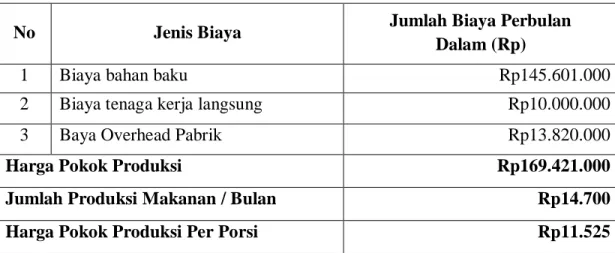

Dari uraian pada tabel 4.4 diatas dapat disimpulkan bahwa perhitungan harga pokok produksi pada bulan Januari 2023 yaitu total harga pokok produksi adalah sebesar Rp dengan total produksi makanan kemasan dan makanan jadi di Restoran Riko. untuk periode Januari 2023 senilai 14700 porsi, jadi perhitungannya adalah.

Pembahasan

- Perhitungan HPP yang Tepat Bagi Rumah Makan Riko

- Analisis Perhitungan dengan Metode Full Costing

- Perbedaan Perhitungan Rumah makan Riko

- Perbedaan Perhitungan HPP

- Perolehan Laba Usaha Rumah Makan Riko

Dimana biaya pabrik usaha Restoran Riko Samarinda dengan biaya pabrik yang dianalisis pada penelitian ini berbeda dan perbedaannya terletak pada biaya kredit dan biaya pemeliharaan peralatan produksi makanan. Hal ini juga menunjukkan bahwa biaya produksi dan keuntungan yang diperoleh setelah dilakukan analisis mengalami peningkatan dibandingkan dengan biaya produksi dan keuntungan yang diperoleh Rumah Makan Riko. Perhitungan menurut bisnis restoran Riko memberikan hasil yang lebih rendah dibandingkan dengan metode full cost, dengan selisih biaya produksi sebesar Rp 1.736.041.

Menurut perusahaan restoran Riko, beberapa biaya tidak diperhitungkan saat memproduksi makanan, namun hal tersebut juga terjadi. Selisih biaya overhead pabrik usaha restoran Riko dengan biaya overhead pabrik yang dianalisis ternyata selisihnya sebesar Rp 200.000. Sedangkan perhitungan biaya penuh menunjukkan harga jual yang diperoleh tidak sesuai dengan harga restoran Riko.

Biaya Bahan Baku Produksi Restoran Riko (Januari 2023) No Nama Bahan Harga/Unit. Rp) Jumlah biaya material per bulan (Rp).

PENUTUP

Saran

Restoran Riko harus memperhitungkan seluruh unsur biaya overhead pabrik dan biaya penyusutan peralatan produksi agar perhitungan biaya produksi dapat mencerminkan total biaya produksi yang sebenarnya atau biaya yang lebih akurat dan dapat dijadikan acuan dasar dalam menyusun biaya produksi. penentuan harga eceran makanan di restoran Riko. Analisis Perhitungan Biaya Produksi Tahu Dengan Metode Full Costing dan Variable Costing Sebagai Dasar Penentuan Harga Jual (Studi Kasus Mundu Tahu di Simpar Panjalu). Analisis Penerapan Metode Activity Based Costing Dalam Penentuan Harga Dasar Kamar Hotel Omah Pawon Tahun 2017.

Analisis perhitungan harga pokok produksi dengan metode full cost pada UMKM di kota Banda Aceh. Analisis penerapan sistem Activity Based Costing dalam penentuan harga pokok produksi barang (Studi Kasus pada UKM Aziza). Analisis Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing dan Variable Costing pada Tahu Mama Kokom Kota Baru.

Analisis product costing dan penerapan metode cost plus pricing dalam penentuan harga jual pada Rumah Makan Soto Rusuk Ko' Petrus Cabang Megamas.