Penelitian ini bertujuan untuk menganalisis perhitungan harga pokok produksi dengan metode full cost pada usaha pengolahan ikan teri Pak Udin di Desa Pangkil Kecamatan Teluk Bintan. Bagaimana cara menghitung harga pokok produksi dengan cara konvensional pada usaha pengolahan ikan teri Pak Udin? Berapa harga pokok produksi yang dihitung dengan metode full cost pada usaha pengolahan ikan teri Pak Udin?

Bagaimana perbandingan perhitungan biaya produksi konvensional dengan perhitungan biaya produksi dengan metode full costing pada usaha pengolahan ikan teri Pak Udin? Sehingga permasalahan dalam penelitian ini hanya sebatas mengkaji analisis perhitungan harga pokok produksi yang dilakukan dengan metode full costing pada usaha pengolahan ikan teri Pak Udin. Untuk dapat mengetahui harga pokok produksi yang dilakukan secara konvensional pada usaha pengolahan ikan teri Pak Udin.

Untuk dapat mengetahui perbandingan biaya produksi konvensional dengan metode full cost pada Perusahaan Ikan Teri Pak Udin.

PENDAHULUAN

- Latar Belakang Masalah

- Identifikasi Masalah

- Rumusan Masalah

- Pembatasan Masasalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penelitian

Bagi para pembaca, diharapkan penelitian ini dapat menambah wawasan dan informasi serta menambah ilmu pengetahuan. Bagi masyarakat, penelitian ini diharapkan dapat memberikan masukan dan wawasan kepada masyarakat khususnya para pengusaha dalam melakukan perhitungan biaya produksi yang tepat guna memperoleh hasil yang akurat sehingga dapat menentukan harga eceran suatu produk secara wajar. Sistematika penulisan penelitian ini diharapkan dapat memudahkan pembaca dalam memahami penelitian, yang diuraikan sebagai berikut:

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

Kajian Pustaka

Menurut Mulyadi (2015), biaya disebut dengan biaya dasar atau biaya produksi dasar, Ia juga menjelaskan bahwa biaya merupakan pengorbanan yang harus dilakukan suatu perusahaan untuk memproduksi atau menghasilkan suatu barang atau jasa. Untuk menentukan besarnya biaya-biaya tersebut harus tepat dan akurat sehingga harga sendiri yang dihasilkan juga mencerminkan harga sendiri yang sebenarnya. Menurut Mulyadi (2015), biaya produksi adalah banyaknya biaya yang dikeluarkan dalam pengolahan bahan mentah menjadi produk jadi yang siap dijual.

Sedangkan menurut Bustami dan Nurlala (2010), biaya produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung, dan overhead pabrik ditambah persediaan proses awal dan dikurangi persediaan proses akhir. Pengertian lain dari biaya produksi adalah seluruh biaya yang dikeluarkan dalam produksi barang atau jasa selama periode yang bersangkutan. Dengan kata lain biaya produksi adalah biaya untuk memperoleh barang jadi yang siap dijual, Mulyadi (2015).

Menurut Cecily dan Kinney (2011), harga pokok produksi adalah total harga pokok produksi barang yang diselesaikan selama satu periode dan ditransfer ke persediaan barang jadi. Sedangkan menurut Hansen dan Mowen (2006), harga pokok produksi adalah total harga pokok barang yang diselesaikan selama periode berjalan. Dari uraian diatas dapat disimpulkan bahwa harga pokok produksi adalah biaya-biaya yang digunakan selama proses produksi, dimana biaya ini meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

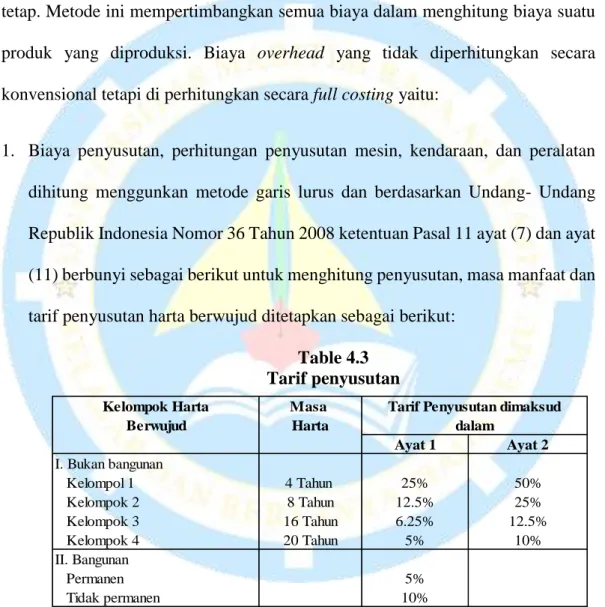

Di dalam neraca, manajemen harus menyajikan harga pokok persediaan barang jadi dan harga pokok barang yang masih dalam proses pada tanggal neraca. Penentuan harga pokok suatu produk adalah pengalokasian unsur-unsur biaya produksi pada produk yang dihasilkan melalui suatu proses produksi, yang berarti menentukan biaya-biaya yang berkaitan dengan produk akhir dan persediaan dalam proses tersebut Maghfiroh dan Fazli (2016). Full costing merupakan suatu metode penentuan biaya produksi yang seluruh biaya produksinya dimasukkan ke dalam biaya produksi.

Review Penelitian Terdahulu

Penelitian ini menjelaskan bahwa perhitungan biaya produksi dengan metode perusahaan dan metode full cost berbeda. Apabila menghitung biaya produksi dengan metode full cost, harga pokok produksi lebih tinggi dibandingkan jika menghitung biaya produksi dengan metode tersebut. Selisih biaya produksi kedua metode tersebut adalah biaya produksi sebesar Rp sedangkan biaya produksi per potong sebesar Rp 4.54.00 dengan volume produksi sebesar 230.000.

Taufik Jaya Makmur di Samarinda yang menggunakan metode full costing mempunyai keunggulan memiliki nilai nominal yang lebih tinggi dibandingkan perhitungan biaya produksi yang dilakukan selama ini, karena perhitungan biaya produksi dengan metode full costing mencakup seluruh biaya. akun, jadi variabel sebagai tetap.

Kerangka Pemikiran

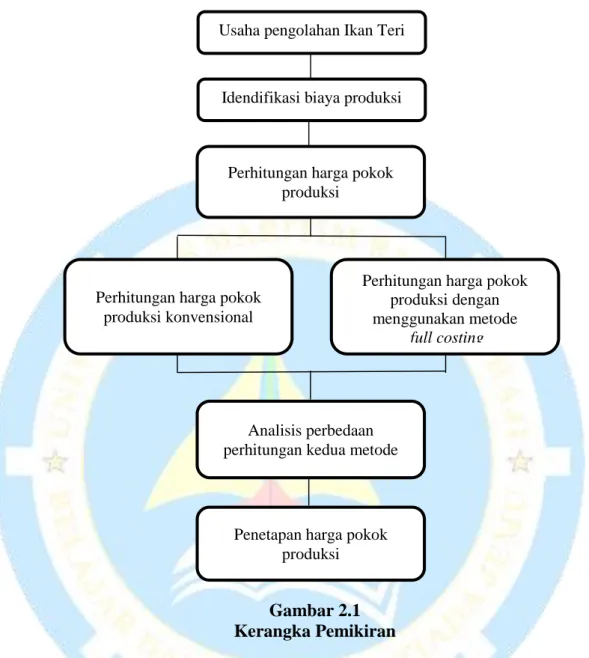

Dasar pemikiran penelitian yang dilakukan pada perusahaan pengolahan ikan teri Pak Udin di Desa Pangkil Kecamatan Teluk Bintan adalah untuk mengetahui biaya produksi yang ada pada perusahaan tersebut. Selanjutnya menentukan biaya-biaya produksi pada perusahaan tersebut, antara lain biaya pembelian bahan bakar dan bensin, biaya upah karyawan dan biaya pemeliharaan atau penanganan, dan lain-lain. Setelah menentukan biaya produksi, peneliti kemudian menghitung biaya produksi secara konvensional dan menggunakan metode full costing.

Kemudian dilakukan analisis perbandingan antara kedua perhitungan biaya produksi konvensional dengan perhitungan harga pokok produksi menggunakan metode full costing.

METODE PENELITIAN

Objek Penelitian dan Ruang Lingkup Penelitian

Metode Penelitian

Jenis dan Sumber Data

Teknik Pengumpulan Data

Metode Penentuan Populasi dan Sampel

Metode Pengolahan dan Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Unit Analisis/Observasi

Dalam penelitian ini peneliti melakukan observasi langsung di lapangan untuk memperoleh data-data yang berkaitan dengan penelitian melalui informan dengan menggunakan teknik wawancara dan observasi. Setelah itu peneliti juga melakukan wawancara kepada pemilik usaha pengolahan ikan teri yaitu Pak Udin untuk mendapatkan ijin penelitian, mengamati proses pengolahan dari awal hingga menjadi produk siap dijual, dan mencari informasi terkait dengan perhitungan yang di lakukan. bisnis. Setelah itu peneliti juga melakukan wawancara kepada pemilik untuk memperoleh informasi mengenai data untuk menghitung harga pokok produksi berupa biaya bahan baku, biaya tenaga kerja langsung dan biaya-biaya lain yang timbul dalam usaha ikan teri.

Berdasarkan hasil wawancara dan observasi peneliti, perusahaan ini didirikan pada tahun 2009. Selama 12 tahun berdiri, perusahaan ini tidak berjalan mulus, namun seperti perusahaan lainnya, mengalami pasang surut. Dalam satu bulan seorang pemilik usaha bisa melaut 11 sampai 18 kali, karena dalam seminggu pemilik usaha bisa melaut 3 sampai 5 kali. Menurut informasi yang diperoleh peneliti, dalam seminggu di laut pemiliknya bisa menambah berat badan sebanyak 100 kg. - Ikan teri 1000 kg, namun hasil ini tidak permanen karena hasil tangkapan tergantung kondisi dan cuaca pada saat penangkapan, dan pada saat proses penjemuran menyusut sehingga hanya mendapat 30 kg - 300 kg ikan teri dengan harga eceran Rp 60.000/ kg. Pendapatan dari usaha pengolahan ikan teri Pak Udin mempunyai nominal yang cukup besar, namun untuk biaya pada usaha ini pemilik kurang memperhatikan perhitungan dan pencatatannya.

Proses pengolahan ikan teri kering dilakukan oleh Bapak. Usaha yang dijalankan Udin dimulai dari tahap persiapan pengambilan bahan baku dari laut langsung hingga pengolahannya. Di sinilah proses produksi Ikan Teri dimulai, proses pemasakan ini menggunakan bahan bakar solar. Bahan yang digunakan dalam proses ini bersumber dari ikan teri, garam dan air laut.

Proses perebusan hanya dilakukan selama 3-5 menit saja, karena proses ini hanya untuk merebus ikan teri agar tidak basi saat sampai di tanah, dan setelah dibekukan barulah ikan teri ditampung dalam but. Proses pengeringan ikan teri pada awalnya menggunakan sinar matahari langsung, namun karena peralatan yang semakin canggih dan seringkali kondisi cuaca yang kurang mendukung, pemilik saat ini menggunakan oven sebagai alat pengeringan yang lebih efektif dan tidak membutuhkan waktu yang lama, namun proses pembakaran ini memakan biaya. . Rp 5000 per/kg. Setelah selesai di oven dalam waktu 3 jam produk sudah siap dan dikumpulkan dalam kantong plastik.

Hasil Penelitian Dan Pembahasan

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian yang dilakukan, perhitungan biaya produksi konvensional pada usaha pengolahan ikan teri Pak Udin masih sangat sederhana, karena terdapat beberapa biaya yang tidak dimasukkan dalam perhitungan biaya produksi, sehingga biaya produksi yang dihasilkan belum dapat mencapai mencerminkan jumlah biaya sebenarnya yang dikeluarkan pemilik usaha untuk produksi 1 kg ikan teri. Menghitung biaya produksi ikan teri dengan metode full costing lebih mencerminkan biaya yang dikeluarkan oleh pemilik usaha ikan teri karena metode full costing memasukkan seluruh unsur biaya produksi dalam perhitungan biaya produksinya sehingga membuat biaya produksi menjadi lebih tinggi dibandingkan dengan perhitungan kegiatan pengolahan ikan teri, Pak Udin. Persamaan perhitungan konvensional harga dasar produksi ikan teri Maret 2021 adalah Rp 43.900/kg.

Perbedaan ini disebabkan tingginya biaya produksi jika menggunakan metode full costing, karena biaya overhead pabrik yang menggunakan metode full costing mempunyai nilai yang lebih tinggi. Dengan demikian, dari hasil perhitungan antara kedua metode tersebut diketahui bahwa perhitungan yang dilakukan dengan metode full costing lebih efektif untuk digunakan pada industri ini. Hal ini dikarenakan perhitungan dengan metode full costing tidak hanya mengalokasikan biaya-biaya yang digunakan saja, namun juga mengurutkan biaya berdasarkan jenis biayanya. Dari uraian di atas maka dapat disimpulkan bahwa metode full costing cocok digunakan disini. perusahaan.

Karena pada metode ini semua biaya diperhitungkan, namun tetap memperhatikan jenis biayanya masing-masing, sehingga setiap biaya yang digunakan lebih detail dan berkaitan dengan proses produksi atau proses pengolahannya.

Saran

Jika pengusaha ingin mendapat keuntungan lebih, sebaiknya menjadi wadah pemancingan ikan teri, dan lebih baik menjual ikan teri kering langsung ke pasar. Analisis Kelayakan Industri Rumah Tangga Kerupuk Opak di Desa Paloh Meusanah Dayah Kecamatan Muara Satu Kabupaten Aceh Utara. Analisis perhitungan harga pokok produksi pada pabrik tahu “Sari Langgeng” Kutoarjo dengan menggunakan metode full costing.

Analisis biaya produksi produk dengan metode perhitungan lengkap pada saat menentukan harga jual bola plastik di Ud. Analisis perhitungan biaya produksi dengan menggunakan metode full costing sebagai penentu harga jual produksi prangko opak bunga “KRESS’NO”. Analisis perhitungan harga pokok produksi dengan metode full costing pada UMKM Kota Banda Aceh.

Analisis Biaya Produksi Usaha Industri Rumahan Pengolahan Ikan Bilis (Studi Bisnis Bapak M. Sidik di Desa Sebauk Kecamatan Senggarang Kabupaten Kota Tanjungpinang). Analisis perhitungan harga pokok produksi dengan menggunakan metode full cost sebagai dasar penghitungan harga jual (studi kasus pada industri rumah tangga Kertina. Perhitungan harga pokok produksi barang menggunakan metode full cost dan variabel cost pada home industri aneka Jajanan khas Pacet "Sumber Rizki".

ANALISIS PENENTUAN HARGA HARGA PRODUKSI DENGAN METODE FULL COST PADA USAHA INDUSTRI RUMAH IKAN HEWAN PAK UDIN DI DESA PANGKIL KECAMATAN. Apakah anda menghitung harga pokok produksinya, jika iya, berapa biaya yang anda hitung?