PENDAHULUAN

Latar Belakang

Sebaliknya jika semakin rendah tingkat NPF maka semakin rendah pula kerugian yang ditanggung akibat risiko kredit tersebut, sehingga semakin tinggi pula jumlah pembiayaan murabahah yang disalurkan bank. Perbedaan hasil penelitian terdahulu yang telah dipaparkan menunjukkan adanya ketertarikan untuk menyelidiki dan mengatasi permasalahan mengenai perkembangan pembiayaan murabahah pada Perbankan Syariah.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Pembiayaan Murabahah

Hasil penelitian mengenai ROA masih mengungkapkan beberapa perbedaan yang membuat perbankan syariah di Indonesia tidak konsisten (Pradita et al., 2019). Serta penelitian yang dilakukan oleh (Dwijayanti, 2018) dengan judul Faktor-Faktor yang Mempengaruhi Penyaluran Pembiayaan pada Perbankan Syariah.

Perbankan Syariah

Pembiayaan murabahah adalah akad jual beli barang yang menyatakan harga perolehan dan keuntungan (margin) yang disepakati antara penjual dan pembeli. Jual beli dengan skema murabahah artinya penjual menyatakan harga perolehan dan keuntungan yang disepakati pembeli, sehingga bank syariah bertindak sebagai penjual, sedangkan nasabah yang membutuhkan barang tetap bertindak sebagai pembeli.

Pembiayaan Syariah

Prinsip jual beli dilakukan sehubungan dengan peralihan hak milik atas suatu barang atau benda (transfer of property). Menurut (Rosiana et al., 2019), salah satu pembiayaan yang dikenal di bank syariah adalah pembiayaan yang menggunakan akad jual beli. Akad pembiayaan jual beli yang dikembangkan oleh bank syariah ada tiga akad yaitu al-Murabahah, al-Istishna dan as-Salam.

Jadi prinsip ijarah pada dasarnya sama dengan prinsip jual beli, perbedaannya terletak pada objek transaksinya. Jika subjek jual belinya adalah barang, maka subjek ijarahnya adalah jasa. Sesuai dengan prinsip bagi hasil yang berdasarkan akad mudharabah yang mengatur mengenai pembiayaan bagi hasil, maka segala kerugian atas investasi yang dibiayai untuk sementara harus ditanggung oleh perbankan syariah. Namun kenyataan menunjukkan hasil yang berbeda, dimana pembiayaan berdasarkan prinsip jual beli yaitu murabahah lebih dominan dibandingkan pembiayaan berdasarkan prinsip bagi hasil yaitu mudharabah dan musyarakah (Gumilarty, 2016).

Capital Adequacy Ratio

Namun kerugian akibat kesalahan yang disengaja harus ditanggung oleh nasabah sesuai dengan prinsip syariah yang berlaku. Sebaliknya dalam akad musyarakah, resiko dan kerugian harus ditanggung oleh kedua belah pihak berdasarkan bagian kontribusi dana, dan keuntungan berdasarkan kesepakatan atau hubungan. Musyarakah melibatkan kemitraan yang lebih aktif antara pemilik dana yang menggabungkan modalnya dengan pihak yang mengelola dan mengendalikan usaha patungan tersebut (Aprilia, 2019).

Kekayaan bank terdiri atas aktiva lancar dan aktiva tetap yang menjadi jaminan solvabilitas bank, sedangkan dana (modal) bank digunakan sebagai modal kerja dan jaminan likuiditas bank. Semakin tinggi SAR maka semakin besar sumber daya keuangan yang dapat digunakan untuk pengembangan usaha dan mengantisipasi potensi kerugian akibat pinjaman. Semakin tinggi tingkat CAR maka semakin besar pula dana yang dapat digunakan untuk mengantisipasi risiko akibat penyaluran kredit dan pengembangan usaha, sehingga berdampak baik terhadap penilaian tingkat kesehatan bank.

Dana Pihak Ketiga

Giro adalah dana pihak ketiga pada bank yang penarikannya dapat dilakukan sewaktu-waktu dengan cek, rekening giro dan surat perintah pembayaran lainnya atau dengan pemindahbukuan. Deposito atau tabungan berjangka merupakan dana pihak ketiga pada suatu bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian. Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam kondisi tertentu.

Non Performing Financing

Hasil penelitian menunjukkan bahwa Dana Pihak Ketiga (DPK), Return On Asset (ROA) dan Inflasi berpengaruh positif terhadap pembiayaan murabahah pada perbankan syariah di Indonesia. Menurut (Ali, 2016), penelitiannya menunjukkan bahwa variabel Return On Asset berpengaruh positif terhadap pembiayaan murabahah. Capital Adequacy Ratio Berpengaruh Negatif terhadap Pembiayaan Murabahah pada Bank Umum Syariah yang Terdaftar di Bursa Efek Indonesia Periode 2015-2019.

Dana pihak ketiga berpengaruh positif terhadap pembiayaan murabahah pada bank syariah yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Non-performing financing berpengaruh negatif terhadap pembiayaan Murabahah pada bank syariah yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Return on Asset berpengaruh negatif terhadap Pembiayaan Murabahah pada bank syariah yang terdaftar di Bursa Efek Indonesia periode 2015-2019.

Return On Aset

Tinjauan Empiris

- Kerangka Konsep

Capital Adequacy Ratio (CAR) dan suku bunga pinjaman berpengaruh negatif terhadap pembiayaan murabahah pada perbankan syariah di. Indonesia, sedangkan Non-Problem Financing (NPF) dan Biaya Operasional Pendapatan Operasional tidak berpengaruh terhadap pembiayaan. Pengaruh Capital Adequacy Ratio, Dana Pihak Ketiga, Funding to Deposit Ratio dan Non-Performing Financing terhadap Pembiayaan Murabahah (Pada Bank Umum Syariah Periode 2013-2018).

Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio, Funding to Deposit Ratio dan Non Performing Funding tidak berpengaruh terhadap Pembiayaan Murabahah, Dana Pihak Ketiga. Rasio tersebut, dana pihak ketiga, funds to deposit ratio dan kredit bermasalah secara bersama-sama mempengaruhi pendanaan. Hasil uji statistik menunjukkan bahwa variabel pembiayaan pihak ketiga berpengaruh positif dan signifikan terhadap pembiayaan.

Hipotesis

H1: Capital adequacy ratio (CAR) berpengaruh positif terhadap tingkat pembiayaan murabahah pada perbankan syariah di Indonesia periode 2015-2019. Pengaruh Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah. Dana pihak ketiga merupakan seluruh dana yang dihasilkan dari produk penggalangan dana pada perbankan syariah, seperti giro wadiah, tabungan mudharabah, dan deposito mudharabah. Berdasarkan penelitian (Azka, 2018), uji statistik menunjukkan bahwa variabel dana pihak ketiga berpengaruh positif dan signifikan terhadap pembiayaan murabahah dengan nilai t hitung sebesar 12,771 dan nilai signifikan sebesar 0,000.

Tingginya tingkat kredit bermasalah dapat membuat bank enggan menyalurkan kredit karena harus membuat cadangan penghapusan yang besar sehingga pembiayaan murabahah yang disalurkan lebih sedikit. Sebaliknya jika tingkat NPF semakin rendah maka kerugian akibat risiko kredit semakin rendah sehingga jumlah pembiayaan murabahah yang disalurkan bank akan semakin tinggi. Semakin besar tingkat keuntungan (ROA) yang dicapai bank, maka semakin besar pula upaya manajemen untuk menginvestasikan keuntungan tersebut pada berbagai aktivitas yang menguntungkan manajemen, khususnya dengan menyalurkan pembiayaan murabahah.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel dan Penelitian

- Variabel Dependen

- Variabel Independen

- Populasi dan Sampel

- Teknik Pengumpulan Data

- Teknik Analisism Data

- Uji Asumsi Klasik

- Uji Regresi Linier Berganda

- Uji Hipotesis

Hasil penelitian ini sejalan dengan penelitian Ali (2016) yang menunjukkan bahwa Capital Adequacy Ratio berpengaruh negatif terhadap pembiayaan murabahah. Hasil penelitian ini sejalan dengan penelitian Ali (2016) yang menyimpulkan bahwa dana pihak ketiga berpengaruh positif dan signifikan terhadap pembiayaan Murabahah. Hasil penelitian ini tidak sesuai dengan penelitian Ryad (2017) yang menunjukkan bahwa Non-Performing Financing tidak berpengaruh terhadap Pembiayaan Murabahah.

Hasil tersebut sesuai dengan hipotesis penelitian yang menyatakan bahwa Capital Adequacy Ratio berpengaruh negatif terhadap Pembiayaan Murabahah. Hasil tersebut sesuai dengan hipotesis penelitian yang menyatakan bahwa Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap pembiayaan Murabahah. Hasil tersebut sesuai dengan hipotesis penelitian yang menyatakan bahwa non-performing financing berpengaruh negatif terhadap pembiayaan Murabahah.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Peralihan kekuasaan dari pemerintah kolonial kepada Negara Republik Indonesia menjadi penyebab tidak berjalannya bursa efek dengan baik, sehingga pada tahun 1956-1977 perdagangan di bursa efek terpaksa dihentikan sementara. Namun pada kurun waktu 1977-1987, perdagangan di Bursa Efek Indonesia sangat lesu hingga pada tahun 1987 jumlah emiten baru mencapai 24 emiten. Pada tahun 1988, aktivitas perdagangan pasar modal meningkat seiring dengan adanya regulasi perbankan dan pasar modal.

Pada tahun 1989 Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh suatu perseroan terbatas swasta yaitu PT Bursa Efek Surabaya. Sedangkan pada tahun 1995 Bursa Efek Jakarta meluncurkan sistem operasional perdagangan yang dilakukan dengan menggunakan sistem komputer JATS (Jakarta Automated Trading System). Pada tanggal 30 Desember 2007, Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) bergabung dan berganti nama menjadi Bursa.

Hasil Penelitian

- Analisis Statistik deskriptif

- Uji Asumsi Klasik

- Analisis Regresi Linier Berganda

- Uji Hipotesis

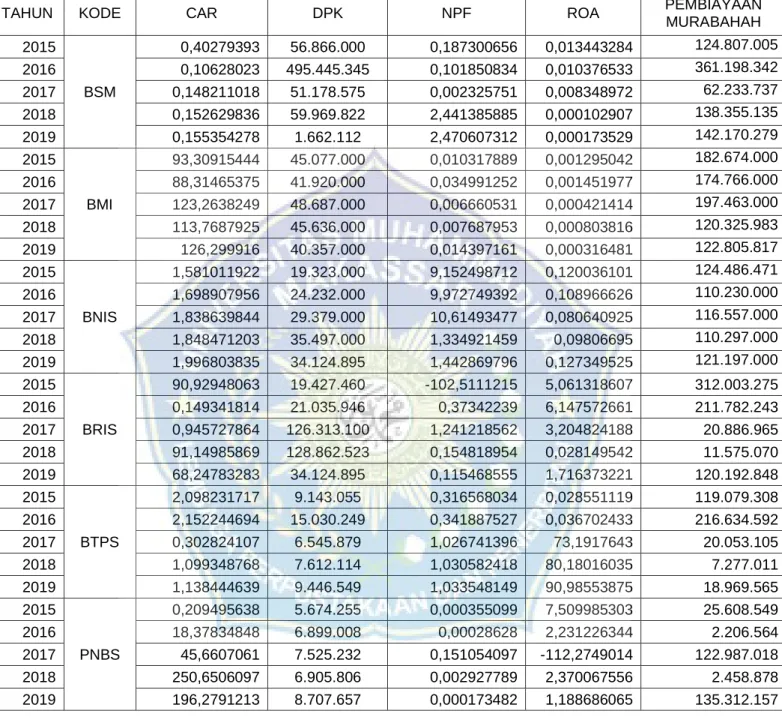

Hasil uji statistik deskriptif pada Tabel 4.1 menunjukkan rata-rata rasio kecukupan modal sebesar 44,1426 dan standar deviasi sebesar 66,22198. Hasil uji statistik deskriptif pada Tabel 4.1 menunjukkan nilai mean Return On Assets sebesar 5,4059 dan standar deviasi sebesar 33,18615. Berdasarkan hasil uji regresi linier berganda pada Tabel 4.6 diperoleh hasil bahwa variabel Capital Adequacy Ratio mempunyai nilai t hitung sebesar -0,455 dengan signifikansi sebesar 0,653.

Berdasarkan hasil uji regresi linier berganda pada tabel 4.6 diperoleh hasil bahwa variabel dana pihak ketiga mempunyai nilai t hitung sebesar 3,082 dengan signifikansi 0,005. Nilai t hitung sebesar 3,082 dan nilai signifikansi lebih kecil dari lt; . 0,05) menunjukkan dana pihak ketiga berpengaruh positif. Berdasarkan hasil uji regresi linier berganda pada tabel 4.6 diperoleh hasil bahwa variabel pembiayaan bermasalah mempunyai nilai t hitung sebesar -3,018 dengan signifikansi sebesar 0,006. Berdasarkan hasil uji regresi linier berganda pada tabel 4.6 diperoleh hasil bahwa variabel return on assets mempunyai nilai t hitung sebesar -1,933 dengan signifikansi sebesar 0,065. Nilai t hitung sebesar -1,933 dan nilai signifikan lebih besar dari gt; . 0,05) menunjukkan bahwa Return on Assets berpengaruh negatif dan tidak signifikan terhadap pembiayaan Murabahah, sehingga Ha4 terkonfirmasi.

Pembahasan

Hasil uji t yang diperoleh sebesar -3,018 dan nilai signifikansi sebesar 0,006 lebih kecil dari tingkat signifikansi yang digunakan (0,006 < 0,05), sehingga dapat disimpulkan bahwa non-performing financing berpengaruh negatif dan signifikan terhadap Pembiayaan Murabahah perbankan yang terdaftar. di Bursa Efek Indonesia periode 2015-2019. Hasil uji t yang diperoleh sebesar -1,933 dan nilai signifikansi sebesar 0,065 lebih besar dari taraf signifikansi yang digunakan (0,065 > 0,05), sehingga dapat disimpulkan bahwa Return on Assets berpengaruh negatif dan tidak relevan dalam pembiayaan Murabahah emiten. Bank syariah. di Bursa Efek Indonesia periode 2015-2019. Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan oleh Qolby (2013) yang menyatakan bahwa Return on Assets berpengaruh positif signifikan terhadap pembiayaan Murabahah, sedangkan pada penelitian ini tidak memberikan pengaruh positif.

Hal ini ditunjukkan dengan koefisien regresi return on assets sebesar 0,65 lebih besar dari 0,05 Hasil ini tidak sesuai dengan hipotesis penelitian yang menyatakan bahwa return on assets berpengaruh positif terhadap pembiayaan Murabahah. Sebaiknya manajemen bank umum syariah meningkatkan jumlah DPK yang dihimpun dari masyarakat agar pembiayaan murabahah juga dapat ditingkatkan. Pengaruh Capital Adequacy Ratio, Third Party Asset, Funding to Deposit Ratio dan Non Performing Financing terhadap Pembiayaan Murabahah (di Era Bank Umum Syariah).

PENUTUP

Kesimpulan

Hal ini ditunjukkan dengan koefisien regresi kecukupan modal sebesar 0,653 dengan tingkat signifikansi variabel lebih besar dari 0,05. Hal ini menunjukkan bahwa koefisien regresi pembiayaan buruk mempunyai tanda negatif dengan tingkat signifikan.

Saran

Diunduh pada tanggal 25 Januari 2017 di www.kompasiana.com/rosyid-albana/kegiatan-bank-syariah-dan-type-transaction-yang-dicepatnya/. Pengaruh DPK, CAR, NPF dan ROA terhadap Pembiayaan Mudharabah dan Musyarakah di Bank Syariah Mandiri Periode 2011-2015. Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Return On Asset (ROA) terhadap Pembiayaan Mudharabah pada Bank Umum Syariah Tahun 2008-2012.

Analisis Faktor-Faktor Yang Mempengaruhi Pembiayaan Berbasis Bagi Hasil Pada Perbankan Syariah Di Indonesia Periode 2010-2014. Analisis Pengaruh Dana Pihak Ketiga, NPF, ROA, Penempatan Dana Pada SBIS dan Tingkat Bagi Hasil Terhadap Pembiayaan Bagi Hasil (Studi Pada Bank Umum Syariah di Indonesia Periode Tahun Penentu Dana Pihak Ketiga Bank Umum Syariah di Indonesia : Vektor: Model Vector Autoregressive Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR) dan Non Performing Financing (NPF) terhadap Profitabilitas Bank Umum Syariah dengan Pembiayaan sebagai Variabel Antaranya.