Seluruh Dosen STIE Indonesia Banking School atas ilmu yang diberikan kepada saya, Akademisi, Keuangan dan seluruh jajaran staf STIE Indonesia Banking School yang telah banyak membantu saya selama ini. Serta banyak teman-teman sekelas lainnya yang tidak dapat saya sebutkan satu persatu yang telah banyak membantu saya selama ini, baik secara moral maupun ilmiah.

ABSTRAK

ABSTRACT

PENDAHULUAN

- Latar belakang

- Perumusan masalah

- Batasan Masalah

- Tujuan penelitian

- Manfaat penelitian

- Sistematika penelitian

Bagaimana pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap profitabilitas bank yang didekati dengan ROA. Menganalisis pengaruh biaya operasional terhadap pendapatan operasional (BOPO) terhadap profitabilitas bank yang didekati dengan ROA.

LANDASAN TEORI

- Bank

- Analisis Laporan Keuangan

- Profitabilitas

- Return On Asset (ROA)

- Capital Adequacy Ratio (CAR)

- Loan to Deposit Ratio (LDR)

- Biaya Operasional pada Pendapatan Operasional (BOPO)

- Kerangka Pemikiran

- Hipotesis

Dana yang dihimpun perbankan disalurkan kepada masyarakat dalam bentuk pemberian kredit, pembelian surat berharga, investasi dan kepemilikan aktiva tetap. Penyalur/penyedia kredit bank dalam kegiatannya tidak hanya menyimpan dana yang diperolehnya saja, namun untuk digunakan bank menyalurkan kembali dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk usahanya. Bank perkreditan rakyat mendukung bank-bank yang mempunyai keterbatasan wilayah operasional dan dana dengan pelayanan yang terbatas, seperti memberikan kredit dengan jumlah terbatas, menerima simpanan dari masyarakat, memberikan pembiayaan dengan prinsip bagi hasil, penempatan pada sertifikat bank Indonesia, deposito berjangka, sertifikat, tabungan dan seterusnya.. a) Penghimpun dana dari masyarakat dalam bentuk simpanan dalam bentuk deposito, tabungan atau bentuk lain yang dipersamakan dengan itu.

Bank Umum adalah bank swasta koperasi milik negara yang dalam menghimpun dana terutama menerima simpanan dalam bentuk giro, deposito dan tabungan, dan dalam kegiatannya terutama memberikan kredit jangka pendek. Bank tabungan adalah bank milik negara, swasta atau koperasi yang dalam menghimpun uang sebagian besar menerima simpanan dalam bentuk tabungan, sedangkan tugas utamanya adalah mengisi kembali dana dengan kertas berharga. Bank pembangunan adalah bank koperasi swasta dan milik negara yang dalam penggalangan dana terutama menerima tabungan dalam bentuk simpanan dan menerbitkan surat berharga jangka menengah dan panjang.

Sedangkan pendapatan operasional merupakan pendapatan yang diterima bank dan diperoleh melalui pemberian pinjaman berupa suku bunga, Prasanjaya dan Ramantha (2013).

Profitabilitas (ROA)

Menurunnya pendapatan bank yang dibarengi dengan meningkatnya pengeluaran biaya operasional merupakan titik terburuk bagi bank. Modal yang terlalu kecil tidak hanya akan membatasi kemampuan bank untuk melakukan ekspansi, namun juga akan mempengaruhi valuasi terutama bagi deposan, debitur dan pemegang saham. CAR yang tinggi menunjukkan stabilnya kelangsungan hidup bank dan mencerminkan tingginya tingkat kepercayaan nasabah terhadap bank tersebut.

LDR yang terlalu rendah bukanlah hal yang baik karena berarti bank tersebut sedang mengalami kesulitan likuiditas. Demikian pula, jika LDR terlalu tinggi, hal ini akan memaksa manajemen untuk mendanai alat likuid, yang akan mengganggu kemampuan bank untuk mendapatkan pinjaman baru. Rasio BOPO yang terlalu tinggi menunjukkan tidak efisiennya bank dan tidak efektifnya manajemen bank dalam mengelola dan memitigasi biaya-biaya yang ada.

Sebaliknya jika BOPO terlalu rendah maka bank secara teori dianggap efisien dan efektif dalam mengelola dana dan biaya yang ada.

METODOLOGI PENELITIAN

- Objek Penelitian

- Metode Pengambilan Sampel 1. Definisi Sampel

- Tipe, Jenis, dan Sumber Data Penelitian

- Metode Pengumpulan Data

- Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Model Penelitian

- Model Penelitian

- Metode Analisis Data

Sumber data yang digunakan dalam penelitian ini adalah data yang diperoleh melalui laporan yang diterbitkan oleh Otoritas Jasa Keuangan. Penelitian ini dilakukan dengan menentukan teori-teori sebagai landasan penelitian yang diperoleh dari bacaan buku, jurnal penelitian, literatur dan peraturan perundang-undangan terkait yang mendukung penelitian ini. Penelitian ini dilakukan dengan mencatat atau menyalin data sekunder yang relevan dengan penelitian ini.

Variabel yang akan diteliti dalam penelitian ini diklasifikasikan menjadi dua, yaitu: variabel terikat dan variabel bebas. Variabel independen yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO). Model dalam penelitian ini menggunakan regresi linier berganda Regresi linier menggambarkan seberapa besar pengaruh variabel terikat.

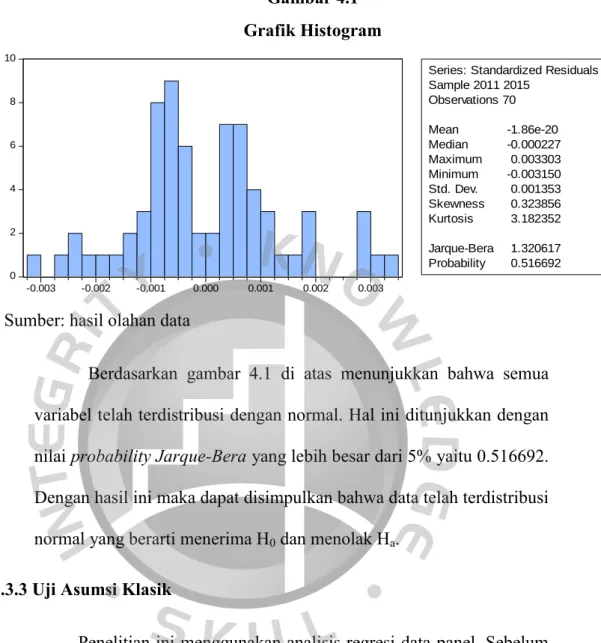

Uji normalitas dalam penelitian ini berdasarkan uji Jarque-Bera, dimana hipotesis yang ingin diuji adalah (Winarno.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Merujuk pada Tabel 4.1 dan 4.2, pada penelitian ini penulis juga melakukan Treatment Out Layer dengan cara menghapus data dari beberapa bank untuk mendapatkan data normal, dengan alasan probabilitas lebih dari 0,05 dan probabilitas lebih dari 2.

Statistik Deskriptif

Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data pada variabel tersebut terdistribusi dengan baik. CAR merupakan variabel yang digunakan untuk mengukur seberapa besar modal yang dimiliki suatu bank cukup untuk memenuhi kebutuhannya. Berdasarkan Tabel 4.3 di atas diketahui bahwa dari 70 sampel observasi, diperoleh rata-rata (mean) nilai CAR seluruh sampel perusahaan perbankan yang menjadi anggotanya.

Pada kelompok Bank BUKU 3, bank yang memiliki rata-rata modal tertinggi sepanjang periode adalah Bank Mizuho Indonesia dengan rata-rata modal sebesar 18,73%, dan yang menempati peringkat bank dengan rata-rata modal terendah adalah Bank Maybank Indonesia dengan rata-rata modal 18,73%, dan yang menempati peringkat bank dengan rata-rata modal terendah adalah Bank Maybank Indonesia dengan rata-rata modal 18,73%. modal yang dimiliki sebesar 13,67%, dan pada kelompok Bank BUKU 4 bank yang memiliki rata-rata modal tertinggi adalah Bank BRI dengan rata-rata modal yang dimiliki sebesar 17,51%, dan Bank BCA merupakan bank yang memiliki rata-rata modal terendah dengan rata-rata modal yang dimiliki. sebesar 15,60%. Pada kelompok Bank BUKU 3, bank yang memiliki rata-rata tingkat likuiditas dana tertinggi setelah membandingkan kredit yang disalurkan dengan dana pihak ketiga yang dimiliki sepanjang periode tersebut adalah Bank Mizuho Indonesia dengan rata-rata tingkat likuiditas dana yang dimiliki sebesar 227,68% dan yang mana menempati urutan bank dengan rata-rata likuiditas dana terendah adalah Bank Maybank Indonesia dengan rata-rata tingkat likuiditas dana yang dimiliki sebesar 60,89%, dan pada kelompok Bank BUKU 4 bank dengan rata-rata keuntungan tertinggi adalah Bank BRI dengan tingkat rata-rata Likuiditas dana yang dimiliki sebesar 82,63% dan Bank BCA merupakan bank yang memiliki rata-rata tingkat likuiditas dana terendah sebesar 72,69%. Berdasarkan tabel 4.3 di atas diketahui bahwa dari 70 sampel observasi, nilai rata-rata (mean) BOPO seluruh sampel perusahaan perbankan yang tergabung dalam kelompok Bank BUKU 3 dan Bank BUKU 4 adalah sebesar 0,766411 dengan standar deviasi sebesar 0,121472. .

Pada kelompok Bank BUKU 3, bank yang memiliki rata-rata tingkat efisiensi pengelolaan biaya operasional tertinggi sepanjang periode adalah Bank Mizuho Indonesia dengan tingkat efisiensi rata-rata sebesar 52,85%, dan termasuk bank yang memiliki rata-rata terendah. tingkat efisiensi adalah Bank Maybank Indonesia dengan tingkat efisiensi rata-rata sebesar 90,23% dan pada kelompok Bank BUKU 4 bank yang memiliki tingkat efisiensi rata-rata tertinggi adalah Bank BRI dengan tingkat efisiensi rata-rata sebesar 64,11% dan Bank BNI merupakan bank yang memiliki rata-rata tingkat likuiditas dana terendah sebesar 71,19%.

Hasil Pengujian

- Penentuan Regresi Data Panel

- Uji Chow

- Uji Hausman

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Analisis Regresi Data Panel

- Pengujian Hipotesis

- Koefisien Determinasi

- Uji t (Uji Parsial)

- Uji F (Uji Simultan)

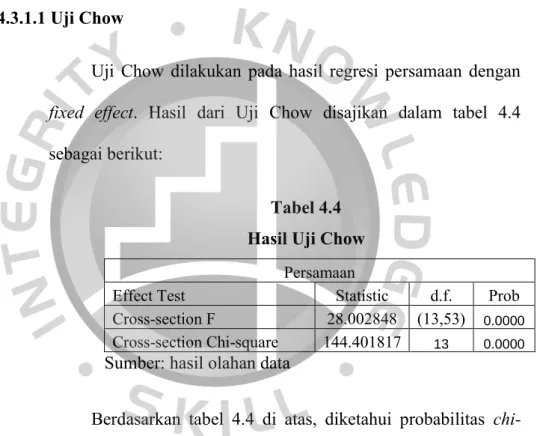

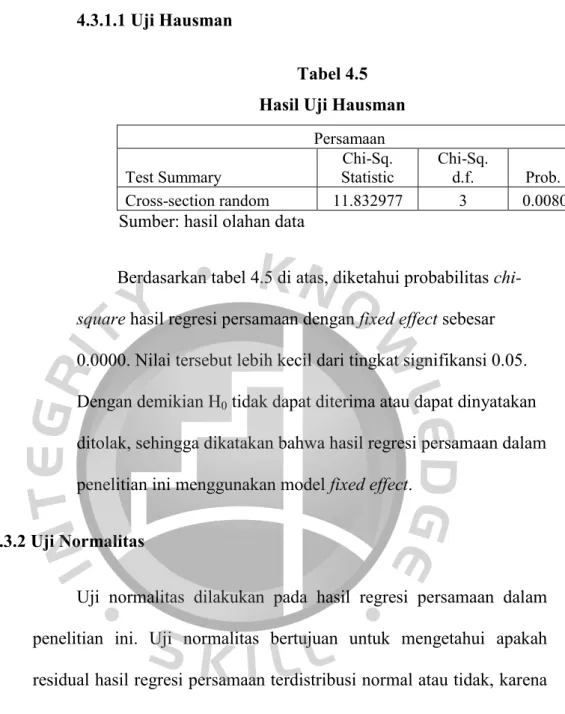

Berdasarkan tabel 4.5 di atas diketahui probabilitas chi-kuadrat hasil regresi persamaan dengan efek tetap adalah sebesar 0,0000. Oleh karena itu H0 tidak dapat diterima atau dapat dinyatakan ditolak, sehingga dapat dikatakan bahwa hasil persamaan regresi pada penelitian ini menggunakan model fixed effect. Uji normalitas bertujuan untuk mengetahui apakah residu persamaan regresi berdistribusi normal atau tidak, karena data yang berdistribusi normal merupakan salah satu syarat untuk melakukan teknik analisis regresi data panel.

Berdasarkan hasil regresi pada Tabel 4.8, koefisien determinasi persamaan penelitian ini (adjusted R-squared) sebesar 0,981417 atau 98,1417%. Berdasarkan hasil persamaan regresi pada Tabel 4.8 di atas diperoleh angka t hitung sebesar 1,252125 yang berarti rasio kecukupan modal (CAR) tidak signifikan. Berdasarkan hasil persamaan regresi pada Tabel 4.8 di atas diperoleh t hitung sebesar 2,939250 yang berarti Loan to Deposit Ratio (LDR) signifikan.

Berdasarkan hasil persamaan regresi pada tabel 4.8 di atas diperoleh thitung sebesar 24,3664 yang berarti Loan to Deposit Ratio (LDR) signifikan.

Analisis Hasil

Hasil penelitian ini tidak sesuai dengan hasil penelitian Ervani (2010), Septavia dan Faliany (2012) yang menyatakan bahwa CAR berpengaruh positif dan signifikan terhadap return on assets. Namun hasil penelitian ini dan penelitian sebelumnya sama-sama menunjukkan bahwa CAR memberikan dampak baik terhadap peningkatan maupun penurunan nilai return on assets. Pengaruh tingkat likuiditas dana atau LDR (Loan to Deposit Ratio) terhadap return on assets menunjukkan hasil yang negatif dan signifikan.

Namun hasil penelitian ini dan penelitian sebelumnya sama-sama menunjukkan bahwa LDR memberikan dampak baik terhadap peningkatan maupun penurunan nilai return on assets. Pengaruh Biaya Operasional Terhadap Pendapatan Operasional (BOPO) terhadap Return On Asset menunjukkan hasil berpengaruh negatif dan signifikan. Hasil penelitian ini membuktikan bahwa biaya operasional atau rasio BOPO mempunyai pengaruh yang signifikan terhadap profitabilitas yang berarti efektivitas biaya operasional bank tidak dapat dikelola dengan baik, hal ini menunjukkan hasil dari pengelolaan bank sehingga biaya operasional tidak dapat dikelola dengan baik. .

Hasil penelitian ini serupa dengan temuan penelitian Ervani (2010), Prasanjaya dan Ramantha (2013) serta penelitian Septavia dan Faliany (2012) yang menyatakan bahwa LDR berpengaruh positif dan signifikan terhadap return on assets. .

Implikasi Manajerial

Artinya, diperlukan pengelolaan yang baik pada kelompok Bank BUKU 3 dan Bank BUKU 4, agar tidak terjadi peningkatan biaya operasional secara terus-menerus yang dapat membantu perusahaan menurunkan return on assets, karena penurunan nilai rasio BOPO juga membantu bank memperoleh keuntungan yang maksimal. . Penelitian ini mempunyai implikasi bagi perusahaan perbankan sebagai bahan penilaian terhadap kebijakan Bank Indonesia dan penilaian terhadap Otoritas Jasa Keuangan yang mengatur peraturan perbankan dan mempunyai peran pengawasan terhadap perbankan. Khususnya bagi bank-bank yang merupakan bank anggota yang memiliki tingkat permodalan tertentu, seperti pada kelompok bank BUKU 3 dan 4.

Penelitian ini juga berimplikasi pada pemerintah sebagai bahan evaluasi, menunjukkan bahwa kebijakan pemerintah dan inflasi mempengaruhi sektor perbankan. Khususnya pemberian kebijakan berdasarkan kelompok modal perbankan, sehingga ketika nasabah internal (manajemen) meningkatkan profitabilitas yaitu return on assets, dengan demikian kepercayaan masyarakat terhadap lembaga keuangan perbankan tetap terjaga.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Keterbatasan Penelitian

2. Profitabilitas dalam penelitian ini hanya diukur dengan menggunakan capital adequacy ratio, loan to deposit ratio dan biaya operasional terhadap pendapatan operasional. 3. Sampel yang digunakan dalam penelitian dibatasi hanya dalam jangka waktu 5 tahun dan jumlah sampel yang digunakan dibatasi hanya 14 bank saja. “Pengaruh Rasio Profitabilitas Terhadap Perubahan Laba Perusahaan Finance dan Perbankan yang Go Public di Bursa Efek Indonesia Tahun 2010-2011”.

“Analisis Pengaruh Capital Adequacy Ratio, Loan to Deposit Ratio dan Biaya Operasional Bank Terhadap Profitabilitas Bank Go Public di Indonesia Periode 2000-2007”. Analisis Pengaruh NPL, CAR, LDR Dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Public Dan Bank Umum Di Indonesia Periode 2005-2007. Analisis Pengaruh CAR, NPL, BOPO Dan LDR Terhadap Profitabilitas Bank (Studi kasus 10 bank besar berdasarkan pemeringkatan aset bank yang terdaftar di BEI."