Pertumbuhan perbankan syariah di Indonesia tidak lepas dari pengaruh kuatnya minat masyarakat terhadap produk perbankan syariah melalui penempatan. Penelitian ini dimulai pada periode tahun 2010 karena keadaan perbankan syariah di Indonesia tampak membaik antara tahun 2010 dan 2011.

PENDAHULUAN

Identifikasi Masalah

Rumusan Masalah

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Pengertian Bank

Pengertian bank berdasarkan UU No. 10 Tahun 1998 yang dimaksud dengan bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk tabungan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lain dengan tujuan untuk meningkatkan taraf hidup orang banyak. Berdasarkan definisi tersebut dapat kita simpulkan bahwa kegiatan utama bank adalah menghimpun dana dari masyarakat yang mempunyai kelebihan dana (surplus fund), kemudian menyalurkannya dalam bentuk kredit kepada masyarakat yang kekurangan dana (shortage fund) dan juga menyediakan perbankan lainnya. pelayanan dengan tujuan mencari keuntungan untuk meningkatkan taraf hidup masyarakat.

Fungsi Bank

Jenis-jenis Bank

Bank Syariah

Agent of Business, Bank Syariah dapat berperan sebagai mudharib, yaitu sebagai pengelola harta milik nasabah (shahibul maal) untuk bagi hasil. Giro Syariah, pengelolaan dana masyarakat yang dihimpun oleh bank syariah dalam bentuk giro, dapat menggunakan akad wadiah yadh dhamanah dengan prinsip titipan.

Profitabilitas

Return On Asset (ROA)

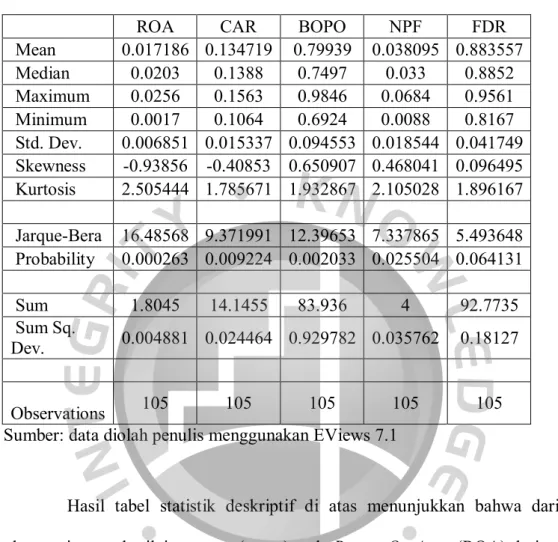

Hasil tabel statistik deskriptif di atas menunjukkan bahwa dari 105 sampel observasi, nilai rata-rata (mean) Return On Assets (ROA) seluruh bank sampel penelitian adalah sebesar 0,0175186 dengan standar deviasi sebesar 0,006851. Hasil tabel statistik deskriptif di atas menunjukkan bahwa dari 105 sampel observasi, rata-rata (mean) CAR seluruh bank sampel penelitian adalah 0,134719 dengan standar deviasi sebesar 0,015337. Hasil tabel statistik deskriptif di atas menunjukkan bahwa dari 105 sampel observasi, nilai rata-rata (mean) FDR seluruh bank sampel penelitian adalah sebesar 0,883557 dengan standar deviasi sebesar 0,041749.

Hasil tabel statistik deskriptif di atas menunjukkan bahwa dari 105 sampel observasi, nilai rata-rata (mean) BOPO seluruh bank sampel penelitian adalah sebesar 0,79939 dengan standar deviasi sebesar 0,094553. Jika mengabaikan Capital Adequacy Ratio (CAR), Non-Performing Funding (NPF), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Funding to Deposit Ratio (FDR), maka nilai konstanta Return on Assets (ROA) sebesar 0,05154. Hal ini menunjukkan bahwa nilai return on assets (ROA) akan meningkat sebesar 0,00770 persen setiap persen kenaikan CAR dan begitu pula sebaliknya.

Hal ini menunjukkan bahwa return on assets (ROA) akan mengalami penurunan sebesar 0,083281 persen setiap kenaikan NPF sebesar satu persen dan begitu pula sebaliknya. Hal ini menunjukkan bahwa nilai Return on Assets (ROA) akan mengalami penurunan sebesar -0,05514 persen setiap kenaikan BOPO sebesar satu persen dan begitu pula sebaliknya. Hal ini menunjukkan bahwa nilai Return on Assets (ROA) akan meningkat sebesar 0,01342 persen setiap kenaikan FDR sebesar satu persen dan begitu pula sebaliknya.

Berdasarkan hasil tabel regresi uji t di atas menunjukkan bahwa probabilitas CAR sebesar 0,4381 atau lebih besar dari 0,025.

Capital Adequacy Ratio (CAR)

Operating Efficiency (BOPO)

Non Performing Financing (NPF)

Semakin tinggi rasio ini maka semakin buruk kualitas pembiayaan bank tersebut, sehingga menyebabkan besar kecilnya pembiayaan tersebut bermasalah dan semakin besar kemungkinan bank tersebut berada dalam situasi bermasalah.

Financing to Deposit Ratio (FDR)

Penelitian Terdahulu

Dari sisi ROE, hanya CAR dan BOPO yang berpengaruh signifikan, sedangkan NPF dan FDR tidak berpengaruh signifikan. Sedangkan berdasarkan hasil uji t-statistik diketahui bahwa CAR, NPF dan FDR secara parsial tidak berpengaruh terhadap return on assets (ROA), sedangkan BOPO berpengaruh signifikan secara parsial terhadap return on assets (ROA). Hasil dari penelitian ini adalah LDR dan NIM berpengaruh signifikan terhadap ROA, sedangkan CAR, BOPO dan NPL berpengaruh tidak signifikan.

Variabel CAR berpengaruh positif namun tidak signifikan terhadap ROA, sedangkan variabel NPF dan FDR berpengaruh negatif dan tidak signifikan terhadap ROA. Hasil pengujian secara parsial menunjukkan hanya NPF, BOPO dan NRM yang berpengaruh signifikan terhadap ROA. Apabila diuji secara simultan seluruh variabel independen (CAR, NPF, BOPO, FDR, dan NRM) berpengaruh signifikan terhadap ROA.

Kerangka Pemikiran Teoritis

- Pengaruh CAR terhadap ROA

- Pengaruh BOPO terhadap ROA

- Pengaruh NPF terhadap ROA

- Pengaruh FDR terhadap ROA

Persamaan penelitian yang akan dilakukan dengan penelitian sebelumnya adalah menganalisis pengaruh hubungan keuangan terhadap profitabilitas yang diukur dengan return on assets (ROA). Variabel yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Efisiensi Operasional (BOPO), Non-Performing Financing (NPF), Funding to Deposit Ratio (FDR) dan Return on Assets (ROA). Capital adequacy ratio (CAR) atau rasio kecukupan modal yang bertujuan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aset yang mengandung risiko.

Rasio kecukupan modal ini merupakan indikator kemampuan bank dalam menutup penurunan aset akibat kerugian bank akibat aset berisiko. Namun menurut Imam Mukhlis (2012), jika terjadi peningkatan CAR yang diikuti dengan peningkatan biaya operasional bank, hal ini dapat mengakibatkan menurunnya kemampuan bank dalam memperoleh keuntungan. Funding to deposit ratio merupakan rasio yang mengukur tingkat likuiditas suatu bank, yang menilai kemampuan bank syariah dalam menyalurkan pendanaan.

Hipotesis

Objek Penelitian

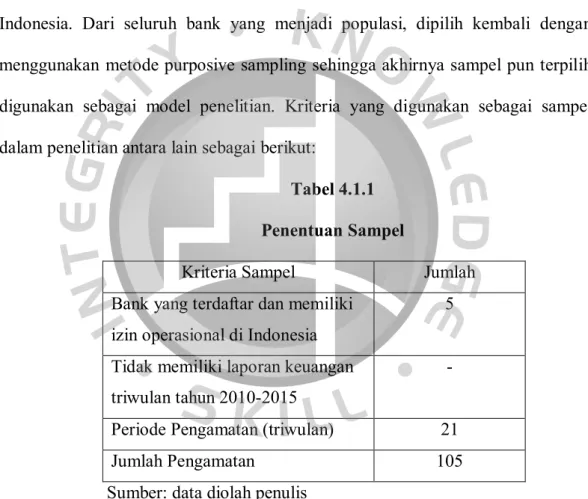

Populasi dan Sampel Penelitian

Tipe, Jenis dan Sumber Data Penelitian

Metode Pengumpulan Data

Operasionalisasi Variabel

Return on Asset (ROA) menurut Hanafi dan Halim (2003) menunjukkan kemampuan manajemen bank dalam menghasilkan keuntungan dengan mengelola aset yang dimiliki bank. Menurut Dendawijaya (2003), rasio kecukupan modal (CAR) adalah rasio yang menunjukkan seberapa besar total aset bank mengandung unsur risiko yang dibiayai dari modal sendiri selain memperoleh dana dari sumber di luar bank. Biaya operasional relatif terhadap pendapatan operasional (BOPO) menurut Dendawijaya (2003) adalah perbandingan antara total biaya operasional dan total pendapatan operasional.

Non-Performing Finance (NPF), NPF dapat dianalogikan dengan kredit bermasalah pada bank konvensional, yaitu perbandingan antara total pembiayaan bermasalah dengan total pembiayaan yang diberikan. Funding to Deposit Ratio (FDR) menurut Sutan Remi Sjahdeini (2014) merupakan perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dimobilisasi oleh bank. NPF Perbandingan antara pembiayaan yang diberikan bank dengan dana pihak ketiga yang berhasil dimobilisasi oleh bank.

Model Penelitian

Metode Analisis Data

- Analisis Regresi Data Panel

- Statistik Deskriptif

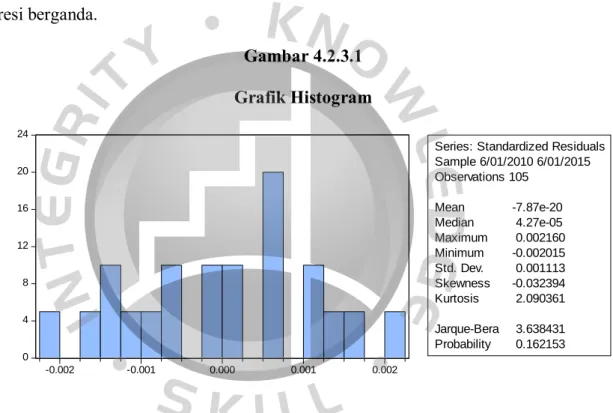

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolonieritas

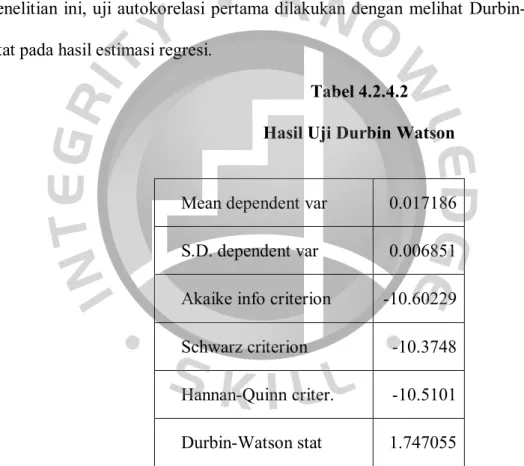

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Uji Hipotesis

- Uji Determinasi

- Uji Statistik t

- Uji Statistik F

Jika nilai DW lebih besar dari (4 – dl), maka koefisien autokorelasi kurang dari nol yang berarti terjadi autokorelasi negatif. Pengujian ini bertujuan untuk menguji apakah terdapat ketimpangan varians antara sisa observasi yang satu dengan yang lain dalam model regresi. Terdapat beberapa pengujian untuk mengetahui ada atau tidaknya heteroskedastisitas, salah satunya menggunakan uji Park dengan melihat koefisien kemungkinan dari masing-masing variabel independen.

Uji determinasi atau yang biasa disebut dengan Adjusted R2 menunjukkan kemampuan model dalam menjelaskan hubungan antara variabel independen dan variabel dependen. Uji parsial (uji t) dilakukan untuk menguji signifikansi pengaruh masing-masing variabel independen terhadap variabel dependen. Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model bekerja sama terhadap variabel dependen.

Gambaran Umum Objek Penelitian

Analisis Hasil Penelitian

- Statistik Deskriptif

- Penentuan Model Regresi Data Panel

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroksiditas

- Analisis Regresi Linier Sederhana

- Koefisien Determinasi

- Uji Hipotesis

- Uji t

- Uji F

Standar deviasi yang lebih kecil dari mean menunjukkan bahwa data pada variabel tersebut terdistribusi dengan baik. Hasil tabel statistik deskriptif di atas menunjukkan bahwa dari 150 sampel observasi, rata-rata (mean) nilai NPF seluruh bank sampel dalam penelitian adalah sebesar 0,038095 dengan standar deviasi sebesar 0,018544. Sumber : Data diolah peneliti menggunakan Eviews 7.1. Hasil uji autokorelasi diatas menunjukkan nilai Durbin-Watson Stat sebesar 1.747055, sehingga dapat disimpulkan bahwa H0 dari uji autokorelasi ini diterima dan tidak terdapat masalah autokorelasi karena per batas dL (batas bawah) = 1.60383 dU (batas atas ) = 1,76168.

Berdasarkan hasil regresi linier sederhana di atas diperoleh koefisien determinasi (adjusted R-squared) sebesar 0,871425 atau 87,1425%. Hal ini menunjukkan bahwa Capital Adequacy Ratio (CAR), Non-Profit Funding (NPF), Operating Expenses to Operating Income (BOPO), Funding to Deposit Ratio (FDR) dapat menjelaskan pengaruhnya terhadap nilai Return on Assets (ROA) sebesar 87,1425%. Dengan demikian, hasil analisis pada penelitian ini menunjukkan bahwa secara bersama-sama variabel independen (CAR, BOPO, NPF dan FDR) berpengaruh terhadap ROA.

Pembahasan

- Pengaruh CAR terhadap ROA

- Pengaruh BOPO terhadap ROA

- Pengaruh NPF terhadap ROA

- Pengaruh FDR terhadap ROA

Hasil penelitian ini sejalan dengan penelitian Pratiwi (2012) dan Imam Mukhlis (2012) yang menunjukkan bahwa CAR berpengaruh negatif terhadap ROA. Hal ini sesuai dengan hasil koefisien regresi sebesar -0,05514 dan probabilitas sebesar 0,0000 yang lebih kecil dari tingkat signifikansi sebesar 0,025. Hasil penelitian ini sesuai dengan penelitian Pratiwi (2012), Fahmy (2013), Wati (2013), Hermansyah (2012) dan Setiawan (2010) yang penelitiannya menyimpulkan bahwa pengaruh BOPO terhadap ROA adalah negatif dan signifikan.

Hal ini sesuai dengan hasil koefisien regresi sebesar -0,083281 dan probabilitas sebesar 0,0000 yang lebih kecil dari tingkat signifikansi sebesar 0,025. Hal ini sesuai dengan hasil koefisien regresi sebesar 0,013429 dan probabilitas sebesar 0,002 lebih kecil dari tingkat signifikansi sebesar 0,025. Hasil penelitian ini tidak sesuai dengan penelitian Pratiwi (2012), Setiawan (2010) dan Imam Mukhlis (2012) yang dalam hasil penelitiannya menyatakan bahwa pengaruh FDR terhadap ROA adalah positif dan signifikan.

Implikasi Manajerial

Oleh karena itu, sangat penting bagi manajemen bank untuk mengendalikan pergerakan rasio BOPO agar bank selalu berada pada tingkat efisiensi yang dapat menghasilkan keuntungan yang optimal. Dari sisi investor, investor disarankan untuk memperhatikan rasio BOPO sebagai bahan pertimbangan. Jika koefisien BOPO bank lebih rendah dari rata-rata industri, maka dapat disimpulkan bahwa operasional bank lebih efisien dan memungkinkan menghasilkan return yang tinggi.

Kemudian dari sudut pandang regulator perbankan syariah, perkembangan rasio BOPO di industri juga dinilai sangat penting untuk diperhatikan untuk mendorong manajemen bank bertindak efisien. Semakin besar rasio CAR maka kemampuan bank dalam menanggung risiko kerugian yang dialami bank juga akan semakin besar. Karena semakin besar rasio CAR suatu bank, maka semakin besar juga ROA yang diharapkan diterima oleh bank tersebut.

Kesimpulan

Semakin besar pembiayaan yang dapat dilakukan oleh bank maka akan semakin tinggi pula pendapatan bank tersebut, atau semakin tinggi FDR maka semakin tinggi pula laba yang dicapai atau ROA.

Saran

NPF diharapkan manajemen bank selalu mengendalikan besaran pembiayaan bermasalah, selain itu bank diharapkan menjaga NPF dibawah 5% sesuai ketentuan Bank Indonesia. Peraturan Bank Indonesia Nomor: 15/7/PBI/2013 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia dalam Rupiah dan Valuta Asing. Analisis pengaruh CAR, NPF, BOPO, FDR dan NCOM terhadap profitabilitas bank umum syariah di Indonesia (studi kasus bank umum syariah di Indonesia periode 2008-2012).

Dampak CAR, BOPO, NPF DAN FDR terhadap Return on Assets (ROA) Bank Umum Syariah (Studi Kasus Bank Umum Syariah di Indonesia 2005-2010). Pengaruh Pembiayaan Bagi Hasil, Pembiayaan Pembelian dan Penjualan, Financing to Deposit Ratio (FDR) dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia. Pengaruh Kecukupan Modal, Risiko Pendanaan, Efisiensi Operasional dan Fungsi Intermediasi Terhadap Profitabilitas Perbankan Syariah di Indonesia.