PENDAHULUAN

Latar Belakang

Penelitian yang dilakukan oleh Nugraha dan Dillak (2018) menunjukkan bahwa ROA berpengaruh positif signifikan terhadap pengaruh pendapatan. Hal ini bertolak belakang dengan penelitian Fitri dkk (2018) yang menyatakan bahwa ukuran perusahaan berpengaruh positif signifikan terhadap pengaruh pendapatan.

Rumusan Masalah

Tujuan Penelitian

Analisis pengaruh return on assets, financial leverage, ukuran perusahaan dan struktur kepemilikan publik terhadap praktik perataan laba (studi kasus pada perusahaan pertambangan yang terdaftar di BEI i.

Manfaat Penelitian

Ketika manajemen memiliki lebih banyak informasi dan mengetahui lebih banyak tentang keadaan perusahaan dibandingkan pemegang saham. Pemegang saham menginginkan tingkat pengembalian tertinggi dan tercepat atas investasi yang dilakukannya.

KAJIAN PUSTAKA

Landasan Teori

- Teori Agensi

- Teori Akuntansi Positif

Jika laba yang dihasilkan perusahaan tinggi maka pemegang saham akan memberikan imbalan berupa bonus, kompensasi atau insentif kepada manajemen. Namun, kurangnya transparansi manajemen membuat pemegang saham kesulitan mengevaluasi kinerja perusahaan dan menentukan kebijakan.

Manajemen Laba

Sedangkan Scott (2015) berpendapat bahwa manajemen laba adalah tindakan pemilihan kebijakan akuntansi yang disengaja oleh manajemen untuk mempengaruhi laba agar laba yang dilaporkan sesuai dengan yang diinginkan. Minimisasi pendapatan, yaitu pola pelaporan laba periode tahunan berjalan lebih rendah dari laba sebenarnya.

Perataan Laba

Perataan laba yang disengaja merupakan hasil dari perataan nyata dan perataan buatan. Perataan yang sebenarnya terjadi ketika manajemen mengambil tindakan yang disengaja untuk menyusun peristiwa ekonomi sehingga aliran laba yang dihasilkan akan merata.

Return on Asset (ROA)

Fluktuasi keuntungan seperti ini tidak disukai investor karena akan mempengaruhi prediksi keuntungan dan memprediksi risiko investasi, sehingga akan berdampak pada kepercayaan investor terhadap perusahaan. Oleh karena itu, untuk menjaga kepercayaan investor, manajemen berusaha memastikan bahwa laba yang dilaporkan tidak berfluktuasi guna menjaga kepercayaan investor.

Financial Leverage

Sedangkan Rodoni dan Herni (2014) berpendapat bahwa financial leverage adalah penggunaan modal utang selain ekuitas yang mewajibkan perusahaan membayar biaya tetap berupa bunga. Berdasarkan definisi di atas, dapat disimpulkan bahwa leverage keuangan adalah penggunaan sumber pembiayaan utang yang menimbulkan biaya tetap berupa bunga dengan tujuan untuk meningkatkan keuntungan bagi pemegang saham.

Ukuran Perusahaan

Pengaruh Return On Asset (ROA), Dividend Payout Ratio (DPR), Debt to Equity Ratio (DER) dan Kepemilikan Institusional terhadap Praktik Perataan Laba. H1 : Return on Asset berpengaruh positif signifikan terhadap praktik perataan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). H2: Financial leverage berpengaruh positif signifikan terhadap praktik perataan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

H3 : Ukuran perusahaan berpengaruh positif signifikan terhadap praktik perataan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). H4: Struktur kepemilikan publik berpengaruh positif signifikan terhadap praktik perataan laba pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Hipotesis ketiga yang menyatakan ukuran perusahaan berpengaruh positif signifikan terhadap praktik perataan laba ditolak.

Struktur Kepemilikan Publik

Penelitian Terdahulu

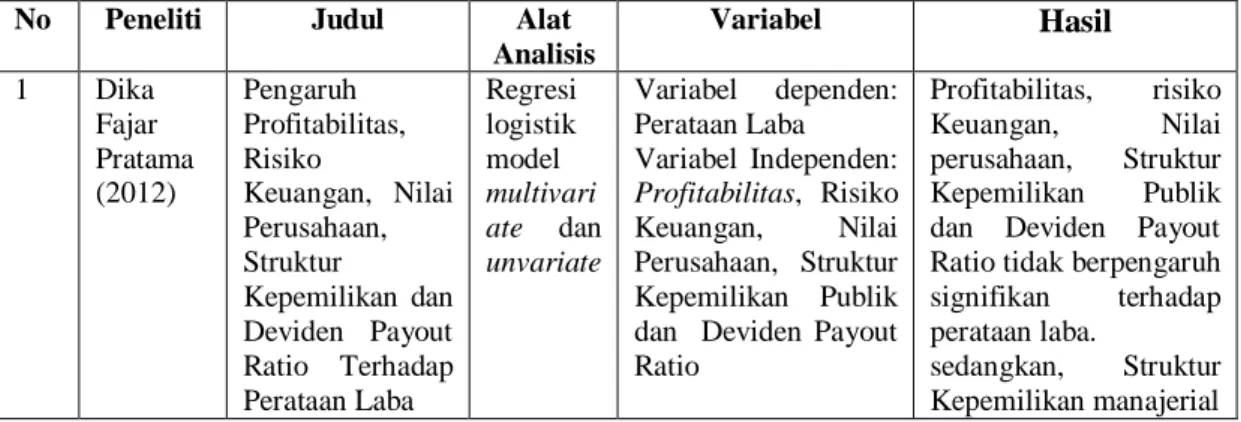

Beberapa penelitian terdahulu yang menyelidiki tindakan manajerial yang melakukan perataan laba pada perusahaan dapat dilihat pada tabel berikut :. Profitabilitas, risiko keuangan, nilai perusahaan, struktur kepemilikan publik dan tingkat dividen tidak berpengaruh signifikan terhadap perataan laba. ROA berpengaruh positif signifikan, DPR dan DER berpengaruh negatif signifikan, sedangkan Kepemilikan Institusional tidak berpengaruh signifikan terhadap praktik perataan laba ROA, DPR, DER dan Kepemilikan Institusional secara simultan berpengaruh signifikan terhadap praktik perataan laba.

Ukuran Perusahaan, Financial Leverage dan Kepemilikan Manajerial berpengaruh positif signifikan sedangkan Net Profit Margin berpengaruh negatif signifikan. Dividend Payout Ratio dan Nilai Perusahaan tidak berpengaruh signifikan terhadap tindakan penyelesaian pendapatan, sedangkan Risiko Perusahaan dan Ukuran Perusahaan berpengaruh signifikan. Variabel terikat : Perataan Laba Variabel bebas :. diproksi dengan DER), Profitabilitas (diproksi dengan ROA) dan Ukuran Perusahaan.

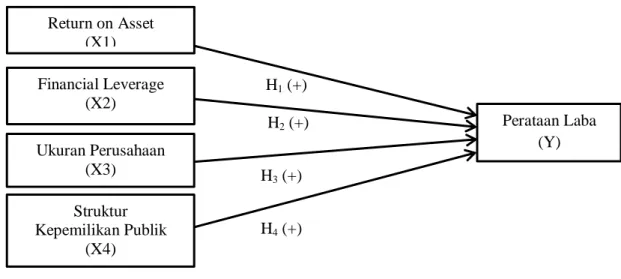

Kerangka Konseptual

Pengembangan Hipotesis

- Pengaruh Return on Asset Terhadap Perataan Laba

- Pengaruh Financial Leverage Terhadap Perataan Laba

- Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

- Pengaruh Struktur Kepemilikan Publik Terhadap Perataan

Oleh karena itu manajemen perusahaan berusaha melakukan praktik perataan laba agar laba yang dihasilkan stabil. Nugraha dan Dillak (2018), Haini dan Andini (2014) dan Fitri dkk (2018) membuktikan dalam penelitiannya bahwa return on assets berpengaruh positif signifikan terhadap praktik income camping. Lahaya (2017), Herlina (2017) dan Pratama (2012) membuktikan dalam penelitiannya bahwa debt to equity ratio berpengaruh positif signifikan terhadap praktik pendapatan hosting.

Pengaruh Ukuran Perusahaan Terhadap Praktik Perataan Laba Ukuran perusahaan merupakan suatu nilai yang menunjukkan besar kecilnya perusahaan. Penelitian yang dilakukan Putra dan Suardana (2016) menyimpulkan bahwa kepemilikan publik berpengaruh terhadap praktik perataan laba. Christian dan Suryani (2020) membuktikan dalam penelitiannya bahwa kepemilikan publik berpengaruh positif signifikan terhadap praktik pemerataan pendapatan.

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel

- Variabel Dependen

- Variabel Independen

Perataan laba merupakan variabel dikotomi, sehingga dalam penelitian ini jika suatu perusahaan melakukan perataan laba maka akan diberi kode 1 dan jika tidak melakukan perataan laba akan diberi kode 0. Return on assets merupakan salah satu rasio profitabilitas yang digunakan. untuk mengukur efektivitas suatu perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset-aset yang dimiliki perusahaan tersebut. Financial leverage merupakan penggunaan sumber pembiayaan yang mempunyai tingkat bunga tetap yang diharapkan dapat memberikan imbal hasil yang lebih besar dari tingkat bunga tetap sehingga pemegang saham dapat meningkatkan keuntungannya. Untuk menghitung tingkat financial leverage perusahaan pada penelitian ini digunakan rumus debt capital rasio (DER).

Total utang merupakan total utang (utang jangka pendek dan utang jangka panjang) yang dimiliki perusahaan-perusahaan sampel. Total ekuitas merupakan total modal atau aset perusahaan sampel yang dihitung dari total aset dikurangi utang. Jumlah seluruh saham beredar merupakan saham perusahaan sampel yang dikeluarkan dan dimiliki oleh pihak tertentu, baik perorangan, instansi, maupun pemerintah.

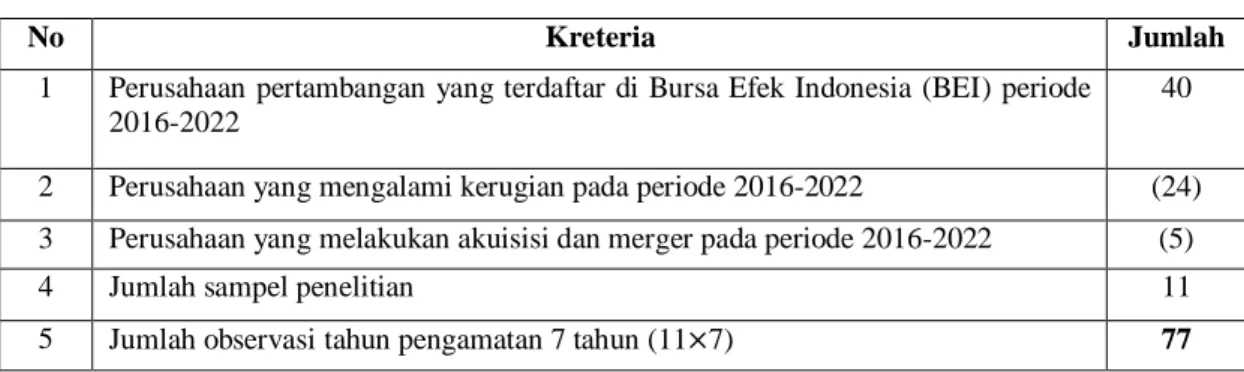

Populasi dan Sampel

Struktur kepemilikan publik adalah keseluruhan kepemilikan atas proporsi saham yang dimiliki oleh masyarakat atau masyarakat umum yang tidak mempunyai hubungan atau keterkaitan dengan perusahaan. Merujuk pada penelitian yang dilakukan Christian dan Suryani (2020), struktur kepemilikan publik dapat dihitung dengan menggunakan rumus. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara berturut-turut pada tahun 2016-2022 dan menerbitkan laporan keuangan pada tanggal 31 Desember periode 2016-2022.

Jenis dan Sumber Data

Metode Pengumpulan Data

Selain itu peneliti menggunakan metode dokumentasi dimana peneliti mengumpulkan data dengan cara mencatat dokumen-dokumen yang berkaitan dengan variabel yang diteliti. Peneliti menggunakan dokumen sumber seperti laporan keuangan perusahaan guna memperoleh informasi data mengenai rasio laba dan rugi, laporan posisi keuangan, dan komposisi saham perusahaan.

Metode Analisis Data

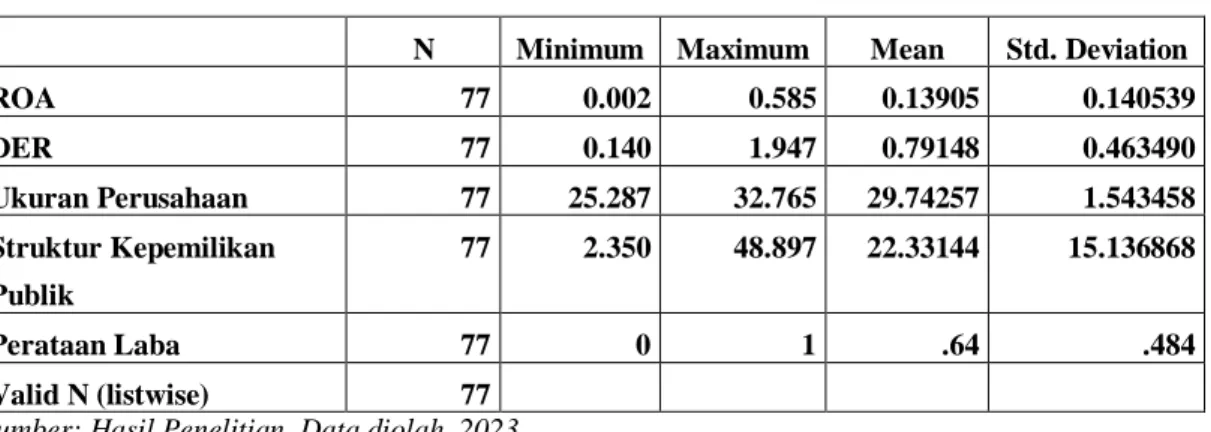

- Analisis Statistik Deskriptif

- Analisis Statistik Data

- Uji Kelayakan Model

- Menilai Keseluruhan Model

- Uji Koefisien Determinasi (R 2)

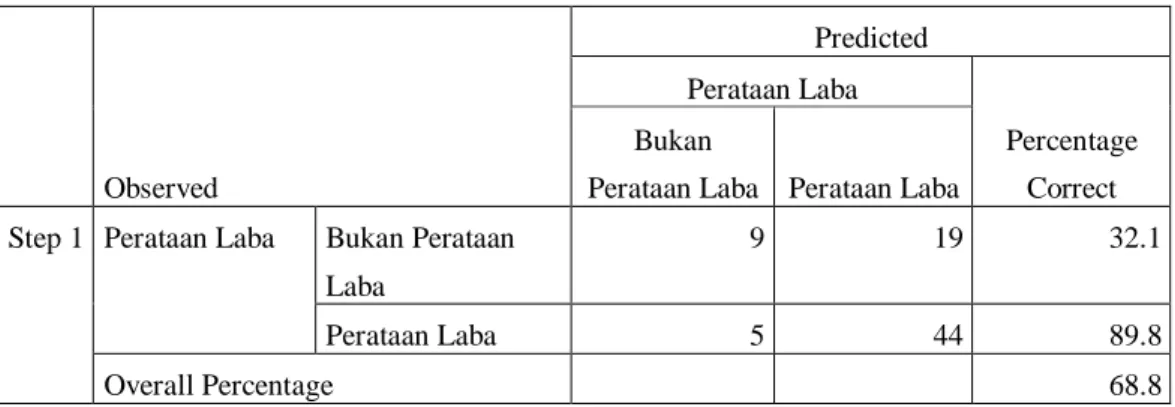

- Matriks Klasifikasi

- Model Analisis Regresi Logistik

- Uji Wald (Uji Pengaruh)

Uji Goodness of Fit digunakan untuk menguji kelayakan model sehingga menjelaskan pengaruh variabel independen terhadap variabel dependen layak dilakukan Ghani dan Amalia (2018). Ghozali (2016) menyatakan bahwa koefisien determinasi (R2) digunakan untuk mengukur kemampuan model dalam menjelaskan variasi variabel terikat. Nilai R2 yang kecil dan mendekati 0 berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas.

Nilai yang mendekati 1 berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Model pengujian dalam penelitian ini menggunakan analisis regresi logistik untuk menggambarkan pengaruh variabel independen terhadap variabel dependen. Uji Wald pada dasarnya menunjukkan seberapa besar pengaruh masing-masing variabel independen dalam menjelaskan variabel dependen.

Gambaran Umum Objek Penelitian

Analisis Data dan Hasil Penelitian

- Analisis Statistik Deskriptif

- Analisis Statistik Data

- Uji Kelayakan Model

- Menilai Keseluruhan Model

- Koefisien Determinasi

- Matriks Klasifikasi

- Analisis Regresi Logistik

- Uji Wald (Uji Pengaruh)

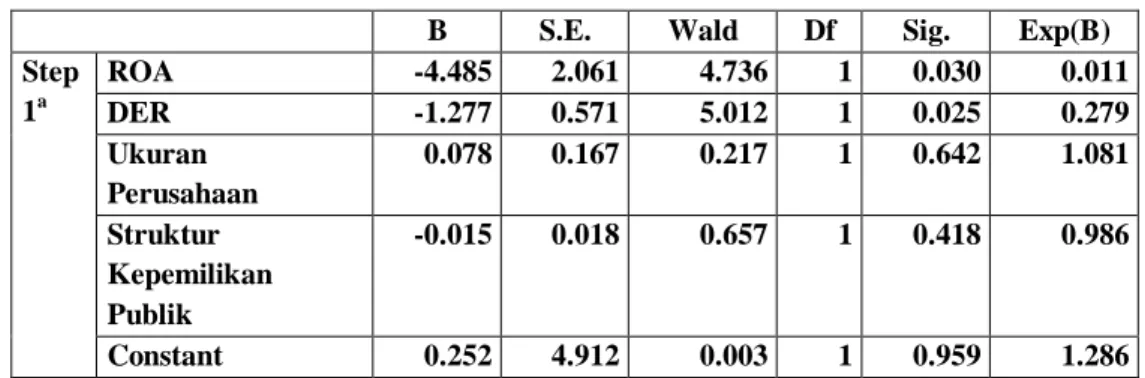

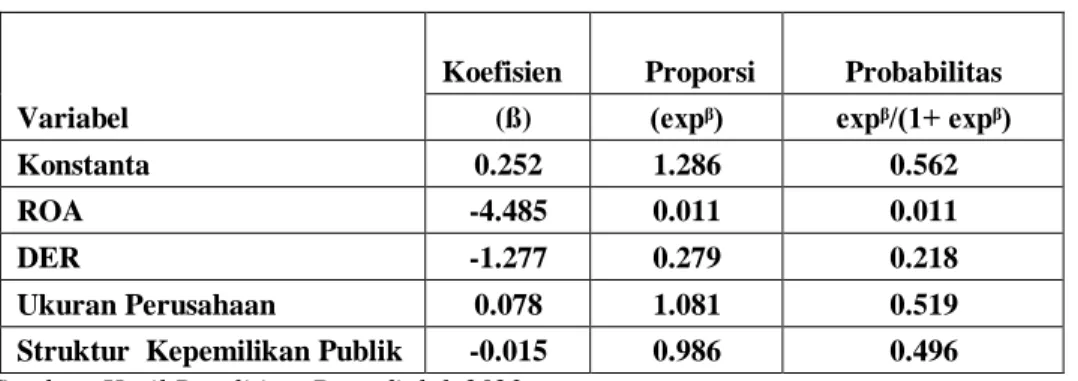

Hal ini menunjukkan bahwa financial leverage (perkiraan DER) mempunyai pengaruh negatif terhadap perataan laba. Implikasi dari hasil tersebut adalah semakin tinggi tingkat ROA suatu perusahaan maka semakin kecil kemungkinan seseorang melakukan praktik perataan laba. Implikasi dari hasil ini adalah semakin tinggi level perusahaan maka semakin kecil kemungkinan seseorang melakukan perataan laba.

Implikasi dari hasil ini adalah semakin besar ukuran perusahaan maka semakin kecil kemungkinan seseorang melakukan efek pendapatan. Sebaliknya jika nilai struktur kepemilikan publik meningkat maka kemungkinan perusahaan sampel tidak melakukan income stripping adalah sebesar 50,4%. Implikasi dari hasil tersebut adalah semakin tinggi tingkat struktur kepemilikan publik suatu perusahaan, maka semakin rendah kemungkinan seseorang melakukan perataan laba.

Pembahasan Hasil Penelitian

- Pengaruh Return on Asset Terhadap Perataan Laba

- Pengaruh Financial Leverage Terhadap Perataan Laba

- Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

1,1% Dengan demikian, hipotesis pertama yang menyatakan return on assets berpengaruh positif signifikan terhadap praktik income effect ditolak. Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Haini dan Andini (2014) yang menyatakan bahwa financial leverage berpengaruh negatif signifikan terhadap praktik pendapatan hosting. Nilai signifikansi yang berada diatas nilai α sebesar 0,05 menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap pendapatan praktik hosting.

Hasil penelitian ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Nugraha dan Dillak (2018) yang menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap praktik perataan laba. Hasil pengujian variabel struktur kepemilikan publik tidak mempunyai pengaruh yang signifikan terhadap praktik perataan laba. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Pratama (2012) yang menyatakan bahwa struktur kepemilikan saham tidak berpengaruh terhadap praktik perataan laba.

PENUTUP

Kesimpulan

Penelitian ini menguji analisis dampak return on assets, financial leverage, ukuran perusahaan dan struktur kepemilikan publik terhadap praktik perataan laba. Semakin rendah return on assets suatu perusahaan akan mendorong manajemen untuk melakukan praktik perataan laba. Return on assets mencerminkan tingkat profitabilitas suatu perusahaan, jika profitabilitas perusahaan rendah maka manajemen akan berusaha melakukan dilusi laba agar kinerja perusahaan tetap baik dari pihak luar.

Oleh karena itu, manajemen cenderung melakukan tindakan perataan laba dengan tujuan agar kreditur memandang kinerja perusahaan baik dan risiko perusahaan kecil. Tidak adanya pengaruh tersebut diyakini karena ukuran perusahaan tidak menjadi satu-satunya pertimbangan investor dalam mengambil keputusan investasi, karena ada faktor lain dalam mengambil keputusan investasi, antara lain tingkat keuntungan perusahaan dan prospek usaha di masa depan. Diduga tidak ada pengaruhnya, karena proporsi kepemilikan saham publik dinilai terlalu kecil yakni kurang dari 5% dan tidak mempunyai pengaruh signifikan terhadap perusahaan.

Saran

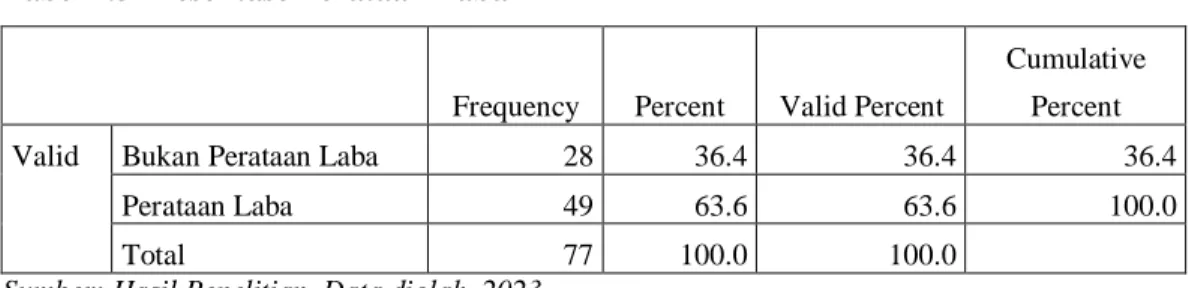

Pasalnya, hasil penelitian ini menunjukkan bahwa sekitar 63,6% perusahaan sampel pernah mempelajari praktik distorsi pendapatan. Selain itu, investor dan kreditor diharapkan berhati-hati dan memperhatikan faktor-faktor yang dapat mempengaruhi praktik income hosting. Diharapkan kepada manajemen perusahaan dapat meningkatkan pengelolaan aset dan kinerja keuangan perusahaan dalam memperoleh keuntungan dan menghindari praktik hosting pendapatan.

Analisis Faktor-Faktor Yang Mempengaruhi Tindakan Penyelesaian Pendapatan Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia. Pengaruh Ukuran Perusahaan, Financial Leverage, Net Profit Margin, dan Struktur Kepemilikan Terhadap Tindakan Kliring Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2011-2014. Perusahaan dan ukuran perusahaan dalam perataan laba (studi pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.

Pengaruh profitabilitas, risiko keuangan, nilai perusahaan, struktur kepemilikan dan rasio pembayaran dividen terhadap perataan laba. Pengaruh varians nilai saham, kepemilikan publik dan debt to equity ratio terhadap praktik perataan laba.