Dari hasil penelitian diketahui bahwa jumlah aktiva pihak ketiga (X1) tidak berpengaruh secara parsial terhadap profitabilitas (Y), jumlah neraca (X2) tidak berpengaruh secara parsial terhadap profitabilitas (Y), namun pada Sementara itu, Jumlah Aset Pihak Ketiga (X1) dan Jumlah Neraca (X2) mempunyai pengaruh yang signifikan terhadap Pertumbuhan Profitabilitas (Y) pada perusahaan studi di PT. Seiring dengan peningkatan aset pihak ketiga (TPA) dari tahun 2014 ke tahun 2015, ROA mengalami penurunan dari 1,27%. Analisis Pengaruh Jumlah Dana Pihak Ketiga dan Total Dana Terhadap Pertumbuhan Profitabilitas Perusahaan Studi Pada PT.

Berapa persentase pengaruh jumlah dana pihak ketiga dan total aset terhadap pertumbuhan profitabilitas perusahaan PT. Untuk mengetahui persentase pengaruh jumlah dana pihak ketiga dan total aset terhadap pertumbuhan profitabilitas perusahaan PT. Yulis Noka Putri (2018), “Pengaruh Jumlah Dana Pihak Ketiga Terhadap Pertumbuhan Aset Perusahaan (Studi Pada PT.BNI Syariah Persero Tnk)”.

Tujuan penelitian ini adalah untuk mengetahui pengaruh jumlah dana pihak ketiga terhadap pertumbuhan aset perusahaan BNI Syariah periode 2010-2018. Hasil penelitian menemukan bahwa jumlah dana pihak ketiga berpengaruh terhadap pertumbuhan total aset dengan nilai Sig.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Penelitian Terdahulu

Sistematika Penulisan

KAJIAN TEORI DAN KERANGKA BERPIKIR

Profitabilitas

Dana Pihak Ketiga (DPK)

Ukuran Perusahaan (Total Aset)

Kerangka Berpikir

Hipotesis Penelitian

METODE PENELITIAN

Waktu Penelitian dan Lokasi Penelitian

Sampel

Populasi

Sumber dan Teknik Pengumpulan Data

Instrumen Penelitian

Teknik Analisis Data

- Pengujian Kualitas Data

- Pengujian Asumsi Klasik

- Pengujian Hipotesis

HASIL PENELITIAN DAN PEMBAHASAN

Profil Perusahaan

Sejarah BNI Syariah

Diangkat pada Rapat Umum Pemegang Saham Luar Biasa tanggal 9 Oktober 2019 sebagai anggota Dewan Pengawas Syariah, sebelumnya menjabat sebagai staf ahli Dewan Pengawas Syariah BNI Syariah. Mendapat gelar Sarjana Hukum dari Universitas Indonesia (1990), menyelesaikan pelatihan vokasi di bidang Notaris dan PPAT dari Universitas Airlangga, Surabaya (1992) dan gelar Magister Hukum dari Universitas Indonesia, Jakarta (2002). Diangkat pada RUPST tanggal 24 Maret 2020 sebagai Direktur Kepatuhan dan Risiko, sebelumnya SEVP Risk & Compliance SVP Sekretaris Perusahaan dan Kepala Divisi BNI Syariah. Mendapat gelar Sarjana Teknologi Industri Pertanian dari Institut Pertanian Bogor (1992) dan Magister Profesi Industri Kecil dan Menengah, Institut Pertanian Bogor (2009). Diangkat pada RUPST Tahunan tanggal 24 Maret 2020 sebagai Direktur UKM dan Komersial BNI Syariah Sebelumnya beliau menjabat sebagai Kepala Departemen BUMN dan Instansi Pemerintah BNI.

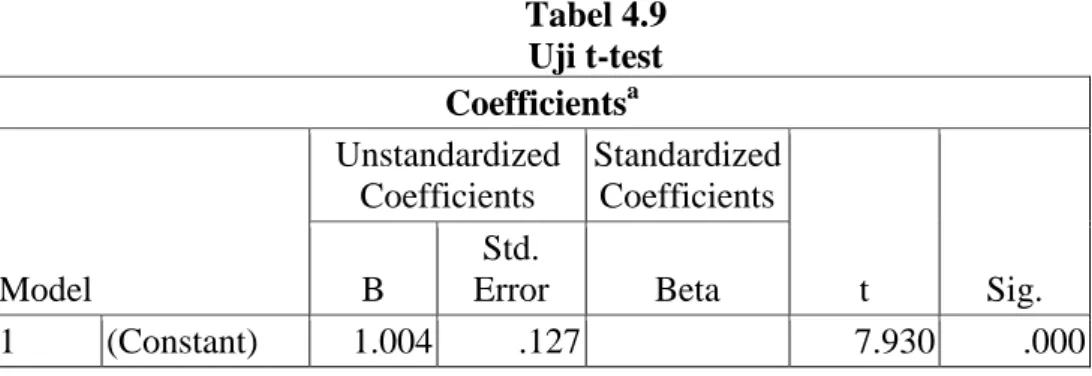

Berdasarkan tabel diatas terlihat rata-rata jumlah dana pihak ketiga sebesar 4,87, total aset sebesar 27,12 dan profitabilitas (ROA) sebesar 1,41. Berdasarkan tabel diatas dapat disimpulkan dari hasil uji multikolinearitas nilai toleransi jumlah dana pihak ketiga (X1) dan total aset (X2) sebesar 0,986 lebih besar dari 0,10, dan VIF nilai sejumlah uang. Berdasarkan hasil perhitungan regresi yang dilakukan peneliti, diuji dengan tujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen sebagian terhadap variabel dependen, dimana uji t menunjukkan besarnya dana pihak ketiga ( X1 ) tidak berpengaruh signifikan terhadap profitabilitas PT (Y).

Untuk menguji hipotesis secara bersama-sama dilakukan peneliti dengan 34 sampel yang berasal dari total dana pihak ketiga (X1), total aset (X2), dan profitabilitas (Y), maka dapat disimpulkan bahwa total dana pihak ketiga (X1) dan total aset (X2) secara bersama-sama mempunyai pengaruh yang signifikan variabel X1 (jumlah dana pihak ketiga) dan X2 (total aset) terhadap Y (profitabilitas) dengan nilai F hitung sebesar 13,752 lebih besar dari F tabel (13,752 > 3,29 ) dengan tingkat yang jauh lebih rendah dari itu; 0,05). Oleh karena itu dapat disimpulkan bahwa dari hasil pengolahan data yang dilakukan melalui alat statistik SPSS, perhitungan regresi menunjukkan adanya pengaruh yang signifikan terhadap hasil jumlah dana pihak ketiga (X1) dan total aset (X2). ). terhadap profitabilitas perusahaan PT. Koefisien determinasi digunakan untuk mengetahui sejauh mana pengaruh persentase kontribusi jumlah uang pihak ketiga dan total aset terhadap profitabilitas.

Berdasarkan hasil penelitian dan uji statistik terkait analisis pengaruh jumlah dana pihak ketiga dan total aset terhadap peningkatan profitabilitas pada perusahaan penelitian di PT. BNI Syariah (Persero) Tbk periode tahun dimana faktor-faktor yang diteliti dalam hal ini adalah jumlah dana pihak ketiga, total aset dan profitabilitas, maka dapat disimpulkan sebagai berikut. Total dana pihak ketiga (X1), total aset (X2) dan profitabilitas (Y) dapat disimpulkan bahwa total dana pihak ketiga (X1) dan total aset (X2) secara bersama-sama mempunyai pengaruh yang signifikan.

BNI Syariah (Persero) Tbk tahun 2012-2020 dan menggunakan data dana pihak ketiga berupa giro wadiah dan tabungan wadiah, total aset dan profitabilitas usaha sebagai bahan penelitian. Pengaruh Pertumbuhan Dana Pihak Ketiga, Pertumbuhan Kredit, Risiko Kredit, Likuiditas Dan Kondisi Perekonomian Terhadap Profitabilitas, E-Journal Manajemen Unud Vol. Pengaruh Dana Pihak Ketiga Terhadap Pendanaan dan Implikasinya Terhadap Laba Bank Syariah (Penelitian Pada Perbankan Syariah di Indonesia)”.

Visi dan Misi

Dewan Pengawas Syariah

Diangkat pada RUPS Tahunan tanggal 27 April 2018 sebagai anggota Dewan Pengawas Syariah dan diangkat menjadi Ketua Dewan Pengawas Syariah pada Rapat Umum Pemegang Saham Luar Biasa tanggal 9 Oktober 2019. Sebelumnya menjabat sebagai anggota Pengawas Syariah BNI Syariah Anggota Dewan Pengawas Syariah Unit Usaha Syariah - PT BNI (Persero) , Tbk. Mendapat Program Pascasarjana Magister Agama (M.Ag) Universitas Islam Negeri Syarif Hidayatullah (2000) dan Program Pascasarjana Magister Ilmu Hukum (M.H.) Universitas Muhammadiyah Jakarta (2008).

Dewan Komisaris

Mendapat gelar Sarjana Ekonomi dari Universitas Diponegoro (1982), gelar Master Ekonomi dari University of Illinois (1991), dan gelar Doktor Ekonomi dari Claremont Graduate School (1995). Diangkat pada RUPS tanggal 20 September 2018 sebagai Komisaris BNI Syariah. Sebelumnya menjabat sebagai Chief Compliance Officer dan Komisaris Risiko Korporasi BNI PT Bank BNI Syariah Pemimpin Divisi Manajemen Risiko Enterprise BNI dan Pemimpin Divisi Perencanaan Strategis BNI. Meraih gelar Usuluddin dari IAIN Syarif Hidayatullah (1981), Magister dan PhD bidang Filsafat dari Middle East Technical University di Turki (1995), Post Doctoral Research Program di McGill University dan Hafort Seminary di USA (1997) dan International Program of Visitor to the US (2002) Diangkat pada RUPS tanggal 9 Mei 2019 sebagai Komisaris Independen BNI Syariah.

Direksi

Berdasarkan informasi diatas dapat dilihat dan diketahui nilai signifikansi (Sig.) yang diperoleh sebesar 0,533, nilai signifikansi (Sig.) uji homogenitas lebih besar dibandingkan dengan Sig. Berdasarkan informasi diatas dapat dilihat dan diketahui nilai signifikansi (Sig.) yang diperoleh sebesar 0,242, nilai signifikansi (Sig.) uji homogenitas lebih besar dibandingkan dengan Sig. Berdasarkan tabel diatas terlihat nilai t-hitung X1 (jumlah dana pihak ketiga) sebesar 0,439 yang berarti lebih kecil dari nilai t-tabel (0,439 < 2,039) pada tingkat sig.

Berdasarkan tabel diatas dapat disimpulkan bahwa kontribusi variabel independen yaitu X1 (jumlah dana pihak ketiga) dan X2 (total aset) terhadap variabel dependen Y (profitabilitas) adalah sebesar 0,470 atau 47% sedangkan share sisanya sebesar 53% dipengaruhi oleh variabel lain yang belum diteliti atau dijelaskan dalam penelitian ini. Hal ini ditunjukkan dengan nilai t hitung X1 (jumlah dana pihak ketiga) sebesar 0,439 yang berarti lebih kecil dari nilai t tabel (0,439 < 2,039) sebesar satu sig. Berdasarkan hasil perhitungan regresi yang telah dilakukan peneliti menguji dengan uji t yang bertujuan untuk mengetahui besar kecilnya pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen dengan uji t menunjukkan total aset (X2) tidak berpengaruh signifikan terhadap profitabilitas (Y) PT.

Oleh karena itu dapat disimpulkan bahwa dari hasil pengolahan data yang dilakukan dengan alat statistik SPSS, bahwa perhitungan regresi tidak menunjukkan hasil adanya pengaruh yang signifikan karena total aset (X2) terhadap profitabilitas perusahaan PT tidak. Berdasarkan hasil koefisien determinasi R square sebesar 0,470% maka dapat disimpulkan bahwa besarnya sumbangan pengaruh yang diberikan oleh variabel independen yaitu X1 (jumlah dana pihak ketiga) dan X2 (total aset) terhadap variabel dependen Y (profitabilitas) sebesar 0,470 atau 47% sedangkan sisanya sebesar 53% dipengaruhi oleh variabel lain yang tidak diteliti atau dijelaskan dalam penelitian ini. Hal ini ditunjukkan dengan nilai t-tabel X1 (jumlah dana pihak ketiga) sebesar 0,439 yang berarti lebih kecil dari nilai t-tabel (0,439 < 2,039) dengan sig.

Persentase pengaruh variabel independen yaitu X1 (Jumlah Aset Pihak Ketiga) dan X2 (Jumlah Neraca) terhadap variabel dependen Y (Profitabilitas) adalah sebesar 0,470 atau 47% dan sisanya sebesar 53%. Pengaruh FDR, Revenue Sharing dan Total Asset Terhadap Profitabilitas Industri Perbankan Syariah di Indonesia.

Struktur Organisasi PT. BNI Syariah

Analisis Statistik Deskriptif

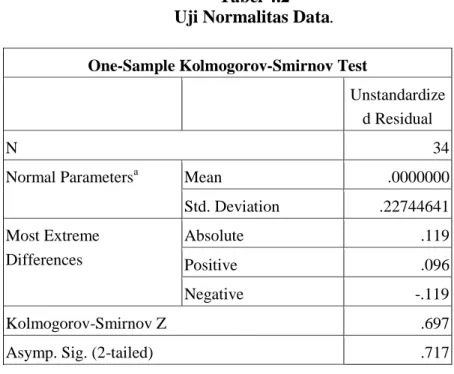

Menurut Ghozali, analisis statistik deskriptif digunakan untuk memberikan gambaran atau gambaran suatu data dilihat dari nilai mengenai nilai varian minimum, varian maksimum, mean (mean) dan standar deviasi, range, kurtosis dan skewness (distribusi skewed). Dalam penelitian ini analisis distribusi statistik menggunakan nilai max varian, max varian, mean dan standar deviasi variabel X1, X2 dan Y pada Bank BNI Syariah periode tahun 2012 sampai dengan tahun 2020.

Hasil Penelitian

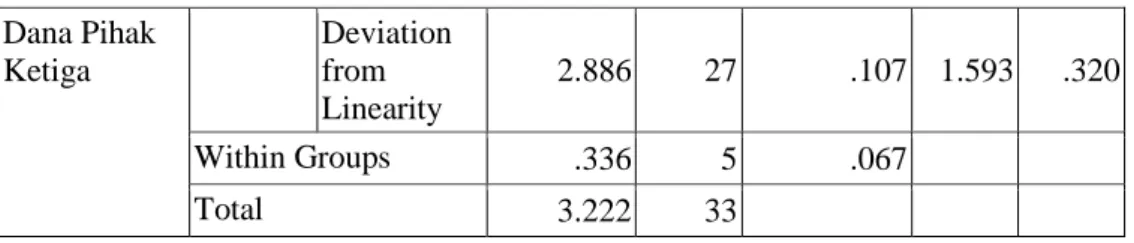

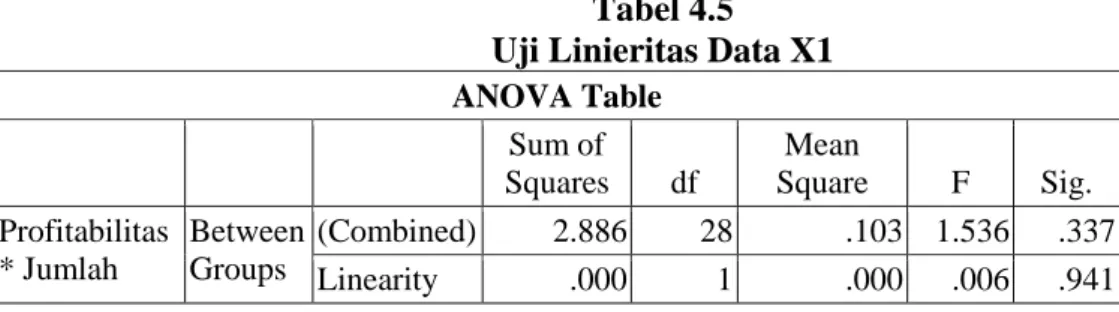

Tujuan uji homogenitas adalah untuk mengetahui apakah variasi suatu data dari populasi mempunyai varian yang sama atau tidak. Uji linearitas digunakan untuk mengetahui apakah dua variabel mempunyai hubungan linier yang signifikan atau tidak. Hasil uji linieritas data dengan menggunakan uji linieritas dapat dilihat pada tabel dibawah ini dengan melihat data dari tabel ANOVA pada uji linieritas SPSS yang dilakukan peneliti pada saat mengolah data.

Tujuan dari uji multikolinearitas adalah untuk memeriksa apakah model regresi telah ditemukan adanya korelasi antar variabel bebas (independen). Jadi nilai toleransi yang rendah sama dengan nilai VIF yang tinggi karena VIF = 1/toleransi dan menunjukkan kolinearitas yang tinggi. Analisis regresi linier berganda digunakan untuk menguji ada tidaknya pengaruh antara variabel yang satu dengan variabel yang lain, yang dinyatakan dalam bentuk persamaan matematis.

Analisis regresi linier berganda berfungsi untuk mengetahui pengaruh dua atau lebih variabel independen terhadap variabel dependen. Analisis regresi linier berganda digunakan untuk mengetahui eratnya hubungan antara variabel terikat (Y) dengan variabel bebas (X1) dan (X2). Hasil penelitian yang dilakukan memberikan persamaan besarnya nilai X yang merupakan sistem regresi sebagai berikut.

Artinya terdapat pengaruh yang signifikan secara bersama-sama antara variabel X1 (jumlah dana pihak ketiga) dan X2 (total aset) terhadap Y (profitabilitas). Uji koefisien determinasi dalam penelitian ini digunakan untuk melihat dan mengetahui hasil persentase atau besarnya sumbangan pengaruh yang diberikan oleh variabel independen yaitu X1 (jumlah dana pihak ketiga) dan X2 (total aset) terhadap variabel dependen Y. (profitabilitas). Dengan hasil statistik kita dapat melihat seberapa besar atau besarnya kontribusi yang diberikan antar variabel.

Pembahasan

- Pengaruh Jumlah Dana Pihak Ketiga Terhadap Profitabilitas PT

- Pengaruh Total Aset Terhadap Profitabilitas PT. BNI Syariah

Berdasarkan pengujian hipotesis yang dilakukan dengan menggunakan uji F yang bertujuan untuk mengetahui pengaruh pengujian hipotesis secara simultan secara bersama-sama. Variabel lain yang tidak diteliti dalam penelitian ini mungkin saja faktor lain yang mempengaruhi profitabilitas jika dilihat dari sudut pandang lain, misalnya current rasio (cr), total aset turnover (tatto), debt to equity rasio (der), debt rasio (dr), pertumbuhan penjualan. dan ukuran perusahaan yang dapat diselidiki oleh peneliti lain. Apabila nantinya ada penelitian lanjutan dari penelitian ini, diharapkan dapat memasukkan variabel atau faktor lain yang tidak dimasukkan dalam model penelitian ini.

Analisis Rasio Profitabilitas Sebagai Alat Evaluasi Kinerja Keuangan Pada PT Jayawi Solusi Abadi Medan”, Skripsi, Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam, Universitas Islam Negeri Sumatera Utara.