Hasil uji t menunjukkan pengaruh Rasio Solvabilitas (X1) terhadap Return On Assets (Y) PT Bank Mandiri Persero Tbk tidak berpengaruh signifikan, sedangkan pengaruh Non Performing Loans (X2), Loan to Funding Ratio (X3) dan Operating Expenses on Operating Income (X4) terhadap Return On Assets (Y) PT Bank Mandiri Persero Tbk berpengaruh negatif signifikan. Hasil uji t menunjukkan pengaruh kecukupan modal/rasio kecukupan modal (X1) terhadap rentabilitas/return on asset (Y) PT Bank Mandiri Persero Tbk tidak berpengaruh signifikan, sedangkan pengaruh bad debt/non performing loan (X2), likuiditas/loan/financing ratio (X3) dan efisiensi/biaya operasional terhadap laba operasi (X4) terhadap profitabilitas/return on asset (Y) PT Bank Mandiri Persero Tbk berpengaruh negatif signifikan.

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Dari penelitian ini diharapkan penulis dapat memberikan informasi kepada PT Bank Mandiri (Persero) Tbk dalam pengambilan keputusan keuangan di masa yang akan datang khususnya pada saat dan setelah pandemi, sehingga dapat menjaga profitabilitasnya. Sumber: Laporan Tahunan PT Bank Mandiri (Persero) Tbk, Desember 2019 Hal ini diperkuat dengan penerapan prinsip-prinsip tata kelola perusahaan yang baik (GCG) di seluruh tahapan perusahaan, sehingga diakui sebagai simbol implementasi terbaik tata kelola perusahaan yang baik di Indonesia oleh Asian Corporate Governance Journal (CGA).

Pengertian Bank

Bank umum adalah bank yang menjalankan kegiatan usahanya baik secara konvensional maupun berdasarkan prinsip syariah yang memberikan jasa pembayaran dalam kegiatannya. Dilihat dari fungsinya dapat dibedakan menjadi: (1) Bank umum, yaitu bank yang menjalankan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah dan memberikan jasa pembayaran dalam menjalankan kegiatannya.

Laporan Keuangan

- Tujuan Laporan Keuangan

- Peran Laporan Keuangan Terhadap Bisnis Bank

Menurut Ikatan Akuntan Indonesia (2009:3), laporan keuangan dimaksudkan untuk memberikan informasi tentang kondisi keuangan perusahaan, hasil dan penyesuaian posisi keuangan, yang berguna bagi banyak pengguna dalam pengambilan keputusan ekonomi. Menurut Hutauruk Tujuan laporan keuangan adalah untuk memberikan informasi tentang kondisi keuangan, hasil dan penyesuaian posisi keuangan entitas, yang berguna bagi banyak pengguna dalam pengambilan keputusan ekonomi.

Rasio Keuangan

- Analisis Rasio Keuangan

Jadi, dengan adanya rasio-rasio keuangan yang disusun dalam laporan keuangan, pihak yang menggunakan laporan keuangan dapat mempelajari komposisi perubahan-perubahan dalam perusahaan. Rasio keuangan juga dapat digunakan untuk memproyeksikan keadaan masa depan perusahaan dengan melihat rasio masa lalu. Menurut Fahmi (2012), keuntungan yang dapat diperoleh dengan menggunakan rasio keuangan adalah: 1) Analisis rasio keuangan sangat berguna untuk digunakan sebagai metode dalam mengukur keberhasilan dan pencapaian suatu perusahaan, 2) Analisis rasio keuangan sangat berguna sebagai alat pedoman perencanaan, 3) Analisis rasio keuangan dapat digunakan sebagai alat yang berguna untuk mengevaluasi keadaan keuangan perusahaan. peminjam untuk mengukur kemungkinan risiko yang terkait dengan memastikan konsistensi pembayaran bunga dan pembayaran pokok pinjaman; dan 5) Analisis rasio keuangan dapat digunakan sebagai penilaian bagi pemangku kepentingan perusahaan.

Rasio keuangan dapat dikatakan sebagai indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Horne dikutip dari Kasmir (2008)). Menurut Kasmir, operasi yang memisahkan satu angka dengan angka lainnya untuk menyamakan angka dalam laporan keuangan dapat disebut dengan rasio keuangan. Yeh Q.-J (1996) berpendapat bahwa kinerja bank dan strategi operasional dapat dinilai melalui analisis perbandingan rasio keuangan bank.

Kinerja Keuangan

- Pengertian Kinerja Keuangan

- Pengukuran Kinerja Keuangan

Dapat disimpulkan dari pengertian di atas bahwa kinerja keuangan adalah rangkuman dari setiap hasil ekonomi yang dapat dicapai oleh perusahaan perbankan dalam jangka waktu tertentu melalui aktivitas bisnis untuk menghasilkan pendapatan secara efisien dan efektif, yang dapat dihitung dengan menganalisis data yang terungkap dalam akun keuangan. Menurut Hanafi (2003), penilaian kinerja keuangan adalah upaya sistematis organisasi untuk menentukan efektivitas dan kualitas kegiatan bisnis yang dilakukan dalam jangka waktu tertentu. Mengetahui tingkat likuiditas: Likuiditas menggambarkan kemampuan perusahaan untuk memenuhi kewajiban keuangan yang harus dipenuhi setelah diakuisisi.

Mengetahui tingkat solvabilitas: Solvabilitas menggambarkan kesediaan perusahaan untuk memenuhi kewajiban kontraktualnya jika perusahaan dilikuidasi, baik dalam jangka pendek maupun jangka panjang. Mengetahui tingkat profitabilitas: Profitabilitas atau disebut juga rentabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba dalam jangka waktu tertentu. Mengetahui tingkat stabilitas: stabilitas adalah kemampuan perusahaan untuk melakukan kegiatannya secara terus menerus, yang diukur dengan memperhatikan kemampuan perusahaan untuk membayar kewajibannya tepat waktu dan membayar biaya bunga atas hutangnya.

Profitabilitas

Margin keuntungan (Profit margin on sales) Profit margin on sales atau Margin ratio atau Margin keuntungan atas penjualan adalah salah satu rasio yang digunakan untuk mengukur margin keuntungan atas penjualan. Pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Return on Investment (ROI) adalah hasil investasi atau bisa disebut Return on Investment (ROI) atau Return on Total Assets, rasio ini menunjukkan hasil dari total aset yang digunakan dalam perusahaan.

Return on equity (ROE) adalah pengembalian ekuitas atau Return on equity (ROE) atau profitabilitas ekuitas, rasio ini mengukur laba bersih setelah pajak dengan modal ekuitas. Laba Per Saham (Earnings Per Share) Rasio per saham (Earnings Per Share) atau disebut juga rasio nilai buku adalah rasio yang mengukur keberhasilan manajemen perusahaan dalam mencapai keuntungan bagi para pemegang saham. ROA atau sering diterjemahkan dalam bahasa Indonesia sebagai financial profitabilitas mengukur kemampuan suatu perusahaan dalam menghasilkan laba di masa lalu.

Pengaruh Permodalan CAR terhadap Profitabilitas

Semakin besar ROA suatu bank, maka semakin tinggi tingkat keuntungan bank tersebut dan semakin baik posisi bank tersebut dalam pemanfaatan aset.

Pengaruh Risiko Kredit (NPL) Terhadap Profitabilitas

Dengan demikian, semakin tinggi risiko kredit (NPL), semakin rendah nilai keuntungan suatu bank.

Pengaruh Likuiditas (LFR) Terhadap Profitabilitas

Pengaruh Efisiensi Perbankan (BOPO) Terhadap Profitabilitas

Pengaruh rasio BOPO terhadap perubahan laba dimana BOPO berpengaruh negatif, semakin kecil BOPO berarti semakin efektif bank dalam mengendalikan operasinya maka semakin tinggi ROA.

Penelitian Terdahulu

LDR dan ROA Semakin tinggi likuiditas (LDR), maka keuntungan bank akan meningkat (asalkan bank mampu menyalurkan kreditnya secara efisien). Variabel efisiensi berpengaruh positif terhadap variabel kinerja keuangan yang diukur dengan variabel ROA dan ROE. Menyatakan bahwa NIM tidak signifikan terhadap ROA, Market strength signifikan terhadap profitabilitas, GDP tidak signifikan terhadap profitabilitas (ROA) untuk bank besar, sedangkan CPI meningkatkan ROA bagi bank.

Menyatakan bahwa ekuitas, total aset, pinjaman, simpanan dan faktor makro, yaitu pertumbuhan ekonomi, inflasi dan nilai pasar saham, sangat penting untuk profitabilitas bank. Pada variabel ekonomi makro, hanya suku bunga riil yang berpengaruh positif terhadap profitabilitas yang diukur dengan ROE. Artinya CAR positif signifikan, LDR negatif signifikan, dan proporsi aset, proporsi dana dan proporsi kredit tidak signifikan.

Kerangka Pikir

Hipotesis Penelitian

- Jenis dan Sifat Penelitian

- Metode Pengumpulan Data

- Definisi Operasional Variabel Penelitian

- Variabel Terikat (Dependent Variabel)

- Variabel Bebas (Independent Variabel)

- Metode Analisis Data

- Analisis Regresi Linear Berganda

- Uji Statistik

- Pengujian Hipotesis

- Uji Hipotesis Pertama

- Uji Hipotesis Kedua

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi yaitu metode pengumpulan data yang dilakukan melalui pencatatan data sekunder, dimana data yang diperoleh dan dikumpulkan berasal dari berbagai sumber yang dipilih sesuai dengan kebutuhan penelitian yang dilakukan. Dalam penelitian ini menggunakan uji regresi linier berganda, analisis data yang diperoleh dalam penelitian ini akan menggunakan bantuan teknologi komputer yaitu pada program aplikasi SPSS, aplikasi SPSS sering digunakan untuk analisis statistik dan ekonometrika jenis deret waktu (time series). Teknik analisis regresi linier berganda (model analisis regresi berganda) digunakan untuk menguji hubungan antara variabel bebas (CAR, NPL, LDR dan BOPO) dengan variabel terikat (ROA).

Uji yang digunakan dalam penelitian ini adalah uji T statistik (parsial): Nilai t hitung digunakan untuk menguji apakah variabel berpengaruh signifikan terhadap variabel dependen atau tidak. Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah dirumuskan terlebih dahulu dengan menggunakan alat SPSS. Uji ini dilakukan untuk menguji pengaruh semua variabel independen secara bersama-sama (simultan) terhadap variabel dependen.

- Gambaran Umum Obyek Penelitian

- Sekilas Tentang PT Bank Mandiri (Persero) Tbk

- Visi dan Misi PT Bank Mandiri (Persero) Tbk

- Struktur Organisasi PT Bank Mandiri (Persero) Tbk

- Pembahasan

- Analisis Data Penelitian

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Normalitas

- Regresi Linear Berganda

- Uji t (t-test)

- Uji F (uji regresi secara bersama)

- Uji R-squared (Uji koefisien determinasi)

- Pembahasan Penelitian

- Implikasi Hasil

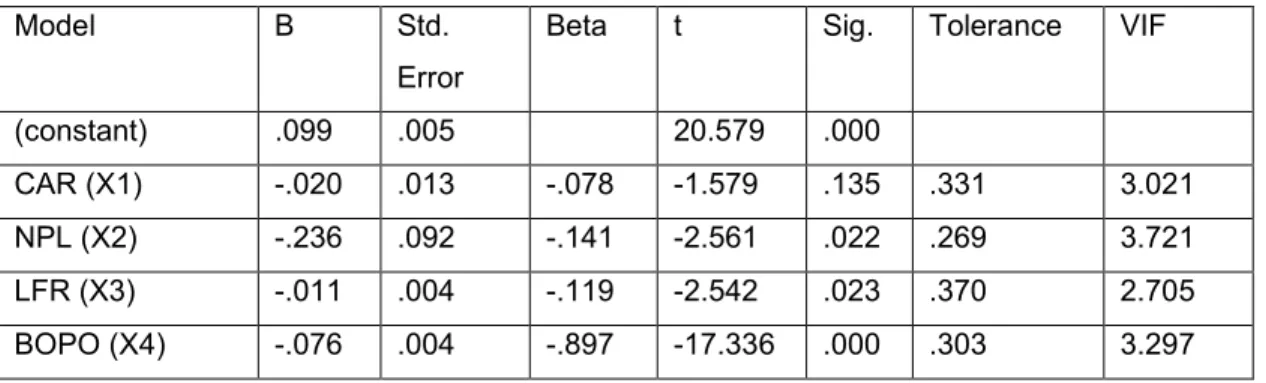

Nilai konstanta a = 0,099 artinya jika variabel CAR, NPL, LFR dan BOPO tidak dimasukkan dalam penelitian maka ROA PT Bank Mandiri Persero Tbk meningkat sebesar 0,099%. Nilai koefisien b1 = -0,020 artinya jika variabel CAR meningkat maka ROA PT Bank Mandiri Persero Tbk akan turun sebesar 0,020%. Nilai koefisien b2 = -0,236 artinya jika variabel NPL meningkat maka ROA PT Bank Mandiri Persero Tbk akan menurun sebesar 0,236%.

Nilai koefisien b3 = -0,011 artinya jika variabel LFR meningkat maka ROA PT Bank Mandiri Persero Tbk akan turun sebesar 0,011%. Nilai koefisien b4 = -0,076 artinya jika variabel BOPO meningkat maka ROA PT Bank Mandiri Persero Tbk akan turun sebesar 0,076%. Sehingga dapat dikatakan bahwa variabel NPL berpengaruh negatif sebesar 0,236 dan berpengaruh negatif signifikan terhadap ROA pada taraf signifikansi 5%.

Dengan demikian dapat dikatakan bahwa variabel LFR berpengaruh negatif sebesar 0,011 dan negatif signifikan terhadap ROA pada tingkat signifikansi 5%. Dengan demikian dapat dikatakan bahwa variabel BOPO berpengaruh negatif sebesar 0,076 dan berpengaruh negatif signifikan terhadap ROA dengan signifikansi 5%.

Kesimpulan

Hal ini karena LFR yang tinggi akan menyebabkan ekspansi kredit yang tidak terkendali dan penyaluran kredit yang kurang hati-hati sehingga menimbulkan risiko yang lebih tinggi dan pengembalian yang lebih rendah, sehingga jumlah kredit yang disalurkan kepada masyarakat harus ditingkatkan untuk mencegah terhimpunnya dana. Artinya jika BOPO meningkat berarti biaya operasional meningkat, efisiensi menurun, sehingga pada akhirnya ROA PT Bank Mandiri Persero Tbk menurun. Peningkatan kepercayaan masyarakat dapat meningkatkan jumlah dana pihak ketiga yang terkumpul, dan masyarakat juga terdorong untuk menggunakan jasa dan produk perbankan seperti pinjaman atau kredit.

Pengaruh kecukupan modal (X1), kredit bermasalah (X2), likuiditas (X3) dan efisiensi (X4) berpengaruh signifikan terhadap profitabilitas (Y). Artinya keempat variabel independen CAR, NPL, LFR dan BOPO secara bersama-sama berpengaruh terhadap variabel dependen ROA PT Bank Mandiri Persero Tbk.

Saran

79 . d) PT Bank Mandiri diharapkan dapat menekan besaran biaya operasional atas pendapatan operasional agar selalu berada pada tingkat efisiensi yang dapat menghasilkan keuntungan yang maksimal, sehingga meningkatkan kinerja bank. Akibat kinerja bank yang meningkat, kepercayaan masyarakat terhadap PT Bank Mandiri Persero Tbk akan meningkat. Peningkatan kepercayaan dapat meningkatkan dana pihak ketiga yang dihimpun dan masyarakat akan tergerak untuk menggunakan layanan dan produk perbankan seperti pinjaman atau kredit dimana hal tersebut dapat meningkatkan profitabilitas bank.

Buchory, Herry Achmad, 2014, Analisis Pengaruh Capital Credit Risk dan Profitabilitas Terhadap Pelaksanaan Fungsi Intermediasi Bank (Studi Pada Bank Pembangunan Daerah Seluruh Indonesia Tahun 2012). ANALISIS PENGARUH DPK, CAR, NPL, LFR, BOPO DAN JIBOR TERHADAP PENYALURAN KREDIT MODAL KERJA PADA BANK UMUM BUKU IV (Periode 2012-2017). Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum Di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Aset Kurang Dari 1 Triliun) (Disertasi Doktor, Program Pascasarjana, Universitas Diponegoro).