ANALISIS PENGARUH KEPERCAYAAN MASYARAKAT TERHADAP PERBANKAN SYARIAH DALAM MENDORONG MINAT

MENABUNG DI BANK SYARIAH

(Studi Kasus pada Masyarakat BTN Makkio Baji, Kec. Manggala)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Hukum (S.H) Pada Program Studi Hukum Ekonomi Syariah Fakultas Agama Islam

Universitas Muhammadiyah Makassar

Oleh

NITA FADILLAH 105 251 108 316

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1443 H/ 2022 M

ii

ANALISIS PENGARUH KEPERCAYAAN MASYARAKAT TERHADAP PERBANKAN SYARIAH DALAM MENDORONG MINAT

MENABUNG DI BANK SYARIAH

(Studi Kasus pada Masyarakat BTN Makkio Baji, Kec. Manggala)

SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Memperoleh Gelar Sarjana Hukum (S.H) Pada Program Studi Hukum Ekonomi Syariah Fakultas Agama Islam

Universitas Muhammadiyah Makassar

Oleh

NITA FADILLAH 105 251 108 316

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS AGAMA ISLAM

UNIVERSITAS MUHAMMADIYAH MAKASSAR 1443 H/ 2022 M

iii

iv

v

vi

vii ABSTRAK

Nita Fadillah. 105 251 1083 16. Analisis Pengaruh Kepercayaan Masyarakat terhadap Perbankan Syariah dalam Mendorong Minat Menabung di Bank Syariah (Studi Kasus pada Masyarakat BTN Makkio Baji, Kec. Manggala).

Dibimbing oleh Muchlis Mappangaja dan Siti Walida Mustamin.

Jenis penelitian ini merupakan penelitian kuantitatif, yang dilakukan di BTN Makkio Baji, Kec. Manggala. Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kepercayaan masyarakat terhadap perbankan syariah dalam mendorong minat menabung di Bank Syariah. Dalam penelitian ini terdiri dari tiga variabel, yaitu X1 kepercayaan masyarakat sebagai variabel independen, X2 perbankan syariah dan Y minat menabung sebagai variabel dependen.

Total sampel dalam penelitian ini berjumlah 67 orang. Pengumpulan data dilakukan dengan cara penyebaran kuesioner atau angket. Selanjutnya data yang diperoleh tersebut kemudian diolah melalui metode Partial Least Square (PLS) yaitu metode berbasis regresi.

Hasil penelitian ini membuktikan bahwa variabel kepercayaan masyarakat berpengaruh signifikan karena nilai thitung = 15.5942 > dari ttabel = 1,99714 terhadap variabel perbankan syariah, variabel perbankan syariah berpengaruh signifikan dengan nilai thitung = 5.859274 > dari pada nilai ttabel = 1,99714 terhadap variabel minat menabung. Sedangkan hubungan antara variabel kepercayaan masyarakat dengan minat menabung tidak memiliki pengaruh yang signifikankarena nilai thitung = 1.923057 < dari ttabel = 1,99714.

Kata Kunci : Kepercayaan Masyarakat, Perbankan Syariah dan Minat Menabung

viii

ABSTRACT

Nita Fadillah. 105 251 1083 16. Analysis of the Effect of Public Trust in Islamic Banking in Encouraging Interest in Savings in Islamic Banks (Case Study on the

Community of BTN Makkio Baji, District Manggala).

Supervised by Muchlis Mappangaja and Siti Walida Mustamin.

This type of research is a quantitative study, which was conducted at BTN Makkio Baji, Kec. Manggala. This study aims to determine how the influence of public trust in Islamic banking in encouraging interest in saving in Islamic banks.

This study consists of three variables, namely X1 public trust as an independent variable, X2 Islamic banking and Y interest in saving as the dependent variable.

The total sample in this study amounted to 67 people. Data collection is done by distributing questionnaires or questionnaires. Furthermore, the data obtained is then processed through the Partial Least Square (PLS) method, which is a regression-based method.

The results of this study prove that the public trust variable has a significant effect because the value of tcount = 15.5942 > from ttable = 1.99714 to the Islamic banking variable, the Islamic banking variable has a significant effect with the value of tcount = 5.859274 > than the value of ttable = 1.99714 to the variable of interest in saving . Meanwhile, the relationship between the variable of public trust and interest in saving does not have a significant effect because the value of tcount = 1.923057 < from ttable = 1.99714.

Keywords: Public Trust, Islamic Banking and Interest in Savings

ix

KATA PENGANTAR

Alhamdulillahi Rabbil„alamin, puji dan syukur senantiasa teriring dalam setiap hela nafas atas kehadirat Allah Subhanahu Wa Ta‟ala yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini. Salam dan shalawat tercurah kepada kekasih Allah Nabiullah Muhammad Shallallahu „Alaihi Wasallam, juga kepada sahabat dan keluarganya serta ummat yang senantiasa istiqamah di jalan addinul islam.

Tiada jalan tanpa rintangan, tiada puncak tanpa tanjakan, tiada kesuksesan tanpa perjuangan. Dengan kesungguhan dan keyakinan yang terus melangkah, akhirnya sampai dititik akhir penyelesaian skripsi ini. Namun, semua tak lepas dari uluran tangan berbagai pihak lewat dukungan, arahan, do‟a, bimbingan, serta bantuan moril dan materil. Ucapan terima kasih yang tak terhingga kepada kedua orangtua tercinta dan keluarga besar penulis atas cinta, do‟a, kesabaran, didikan, dukungan dan pengorbanan yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga Allah memberikan balasan yang terbaik atas segalanya.

Ucapan terima kasih juga penulis haturkan kepada :

1. Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar.

2. Dr. Amirah Mawardi, S.Ag.,M.Si, selaku Dekan Fakultas Agama Islam.

3. Dr. Ir. H. Muchlis Mappangaja, MP, selaku Ketua Prodi Hukum Ekonomi Syariah dan Pembimbing 1 yang telah banyak memberikan masukan, perbaikan dan motivasi dalam menyusun skripsi ini, juga kepada Sekretaris Prodi

x

Hasanuddin, SE.Sy.,M.E yang telah banyak membantu, dan para Dosen Prodi Hukum Ekonomi Syariah Fakultas Agama Islam.

4. Siti Walida Mustamin, S.Pd.,M.Si, selaku dosen pembimbing 2 yang banyak memberikan masukan dan perbaikan dalam menyusun skripsi ini.

5. Teman-teman seperjuangan kelas HES 16 C dan HES Angkatan 2016 yang tidak bisa disebutkan satu persatu namanya atas kebersamaan dan supportnya selama ini.

6. Kerabat, teman, dan para pihak yang telah banyak memberikan bantuan dan dukungan kepada penulis selama menempuh perkuliahan hingga penyelesaian skripsi ini.

Jazaakumullahu Khayran Katsiran...

Penulis menyadari sepenuhnya bahwa sripsi ini tidak luput dari berbagai kekurangan sehingga masih jauh dari kesempurnaan. Penulis senantiasa mengharapkan kritikan dan saran dari berbagai pihak yang sifatnya membangun karena penulis yakin bahwa suatu persoalan tidak akan berarti sama sekali tanpa adanya kritikan. Mudah-mudahan skripsi ini dapat memberikan manfaat bagi para pembaca, terutama bagi diri pribadi penulis.

Aamiinn.

Makassar, Jumadil Akhir 1443 H Januari 2022 M

Nita Fadillah

xi DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

PENGESAHAN SKRIPSI ... iii

BERITA ACARA MUNAQASYAH ...iv

PERSETUJUAN PEMBIMBING ... v

SURAT PERNYATAAN ...vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ...ix

DAFTAR ISI ...xi

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian... 4

BAB II TINJAUAN TEORITIS A. Kajian Teori ... 5

1. Kepercayaan Masyarakat ... 5

2. Perbankan Syariah ... 8

3. Minat Menabung ... 14

B. Kerangka Fikir ... 18

xii

C. Kerangka Konseptual ... 19

D. Hipotesis Penelitian ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 21

B. Lokasi dan Objek Penelitian ... 21

C. Definisi Operasional Variabel ... 22

D. Populasi dan Sampel ... 22

E. Instrumen Penelitian ... 23

F. Tekhnik Pengumpulan Data... 23

G. Tekhnik Analisis Data ... 25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Lokasi Penelitian ... 27

B. Hasil Penelitian dan Pembahasan... 28

1. Analisis Data ... 28

2. Evaluasi Model Pengukuran... 35

3. Evaluasi Model Struktural ... 38

4. Jawaban Hasil Penelitian ... 39

BAB V PENUTUP A. Kesimpulan ... 42

B. Saran ... 43

C. Rekomendasi ... 43

DAFTAR PUSTAKA ... 44 DAFTAR RIWAYAT HIDUP

LAMPIRAN

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Fikir ... 18

Gambar 2.2 Kerangka Konseptual ... 19

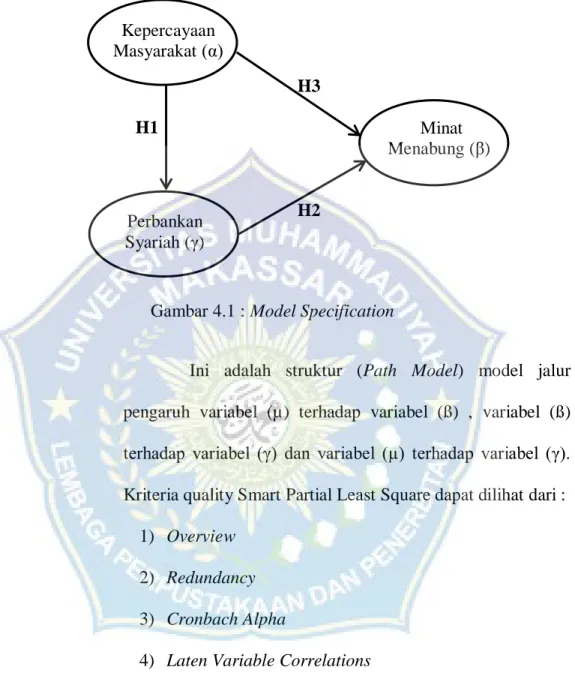

Gambar 4.1 Model Specification ... 32

Gambar 4.2 Kurva Pengujian Dua Sisi ... 40

Gambar 4.2 Kurva Pengujian Dua Sisi ... 41

Gambar 4.2 Kurva Pengujian Dua Sisi ... 41

xiv

DAFTAR TABEL

Tabel 3.1 Skala Likert ... 24

Tabel 4.1 Deskripsi Variabel Kepercayaan Masyarakat ... 28

Tabel 4.2 Deskripsi Variabel Perbankan Syariah ... 29

Tabel 4.3 Deskripsi Variabel Minat Menabung ... 30

Tabel 4.4 Overview ... 33

Tabel 4.5 Redundancy... 33

Tabel 4.6 Cronbachs Alpha ... 33

Tabel 4.7 Latent Variable Correlation ... 33

Tabel 4.8 R Square... 33

Tabel 4.9 AVE ... 34

Tabel 4.10 Communality ... 34

Tabel 4.11 Total Effects ... 34

Tabel 4.12 Composite Reliability ... 34

Tabel 4.13 Outer Loadings (Mean, STDEV, T-Values ... 34

Tabel 4.14 Overview ... 36

Tabel 4.15 Cross Loadings ... 37

Tabel 4.16 Latent Variable Correlation ... 38

Tabel 4.17 Path Coefficien (Mean, STDEV, T-Values) ... 38

Tabel 4.18 R Square ... 39

Tabel 4.19 Distribusi ttabel ... 39

1 BAB I PENDAHULUAN A. Latar Belakang

Indonesia merupakan negara yang mayoritas penduduknya beragama Islam, hal ini merupakan salah satu pendorong munculnya lembaga keuangan (bank) yang bedasarkan prinsip syariah. Kehadiran bank syariah di Indonesia masih relatif baru, yaitu pada awal tahun 1990an. Lahirnya bank syariah pertama di Indonesia merupakan hasil kerja tim perbankan Majelis Ulama Indonesia (MUI) yaitu dengan dibentuknya PT Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditandatangani tanggal 1 November 1991.1

Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Penentuan biaya-biaya jasa bank lainnya bagi bank yang berdasarkan prinsip syariah juga sesuai dengan syariat Islam. Sumber penentuan harga atau pelaksanaan kegiatan bank prinsip syariah dasarnya adalah Al-Quran dan sunnah Rasul. Bank berdasarkan prinsip syariah mengharamkan penggunaan harga produknya dengan bunga tertentu, bagi bank yang berdasarkan prinsip syariah bunga adalah riba.2

1 Kasmir, Bank dan Lembaga Keuangan Lainnya, (Jakarta : PT. Raja Grafindo Persada, 2004), h.10

2 Kasmir, Dasar-dasar Perbankan, ( Jakarta : PT Raja Grafindo Persada, 2002), h. 31

Pandangan masyarakat terhadap bank syariah di antaranya perbankan syariah tidak ada bunga dan perbankan syariah identik dengan bank dengan sistem bagi hasil. Namun, ternyata persepsi dan sikap masyarakat terhadap bank syariah sangat beragam. Beragamnya persepsi, sikap dan perilaku masyarakat terhadap bank syariah, di antaranya disebabkan oleh pemahaman dan pengetahuan masyarakat bank syariah.3

Pemahaman dan pengetahuan masyarakat yang beragam mengenai perbankan syariah dapat berpengaruh terhadap kepercayaan masyarakat.

Kepercayaan tidak akan tercipta jika tidak ada pengenalan atau informasi yang didapatkan sebelumnya. Untuk memunculkan minat masyarakat agar mau menabung di bank syariah maka bank harus membuat hubungan yang baik dengan masyarakat.

Bank syariah perlu menjaga kepercayaan yang diberikan masyarakat dalam hal mengelola dana karena pada dasarnya bank adalah lembaga yang mengandalkan kepercayaan masyarakat untuk mengelola dana, dimulai dari bank yang menghimpun dana dari masyarakat yang surplus kemudian disalurkan melalui pembiayaan untuk masyarakat yang defisit atau membutuhkan dana.4

3 Imran, Bambang Hermawan, “Pengaruh Persepsi Masyarakat Batam Tentang Bank Syariah Terhadap Minat Menggunakan Produk Bank Syariah”,(Jurnal Business Administrasion,Vol. 1,No. 2, 2017), h. 210.

4 RF Nurrohmah, R Purbayati, “Pengaruh Tingkat Literasi Keuangan Syariah Dan Kepercayaan Masyarakat Terhadap Minat Menabung Di Bank Syariah”. (Jurnal Manajemen Perbankan Syariah.,Vol. 3, No. 2, 2020), h. 142

3

Berdasarkan latar belakang yang telah di kemukakan diatas, maka peneliti tertarik untuk mengambil penelitian dengan judul

“Analisis Pengaruh Kepercayaan Masyarakat terhadap Perbankan Syariah dalam Mendorong Minat Menabung di Bank Syariah (Studi Kasus pada Masyarakat BTN Makkio Baji, Kec. Manggala)”.

B. Rumusan Masalah

Sehubungan dengan latar belakang diatas, maka dapat dirumuskan suatu permasalahan yaitu:

1. Bagaimana pengaruh pengaruh variabel kepercayaan masyarakat terhadap variabel perbankan syariah ?

2. Bagaimana pengaruh variabel perbankan syariah terhadap variabel minat menabung ?

3. Bagaimana pengaruh variabel kepercayaan masyarakat terhadap variabel minat menabung ?

C. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah penulis rumuskan diatas, maka tujuan penelitian ini adalah sebagai berikut :

1. Guna mengetahui pengaruh variabel kepercayaan masyarakat terhadap variabel perbankan syariah.

2. Guna mengetahui bagaimana pengaruh variabel perbankan syariah terhadap variabel minat menabung.

3. Guna mengetahui bagaimana pengaruh variabel kepercayaan masyarakat terhadap variabel minat menabung.

D. Manfaat Penelitian 1. Manfaat Teoritis

a. Bagi pembaca, hasil penelitian ini diharapkan dapat bermanfaat untuk menambah wawasan, pengetahuan tentang perbankan syariah dan penggunaan produknya.

2. Manfaat Praktis

a. Bagi perbankan, mengembangkan dan memperkenalkan produk dan layanan jasa bank syariah kepada masyarakat.

b. Bagi masyarakat, memperoleh layanan perbankan syariah sesuai minat dan harapannya.

5

BAB II

TINJAUAN TEORITIS A. Kajian Teori

1. Kepercayaan Masyarakat

a. Pengertian Kepercayaan Masyarakat

Kepercayaan adalah keyakinan individu agar dapat menemukan apa yang ia harapkan. Kepercayaan melibatkan individu yang lain atau mitra untuk melakukan sesuatu yang ia yakini akan dapat memberikan apa yang ia harapkan atau inginkan, dan biasanya kepercayaan akan muncul ketika mitranya memberikan janji, perkataan, atau pernyataan lain yang dapat dipercaya.5

Dalam konteks perbankan syariah, trust adalah kepercayaan bahwa bank syariah dijalankan dengan menggunakan prinsip-prinsip syariah yang secara nyata berbeda dengan bank konvensional. Trust diartikan sebagai nasabah percaya bahwa operasional bank syariah dijalankan dengan prinsip kejujuran, keadilan dan kesetaraan.6

Sedangkan masyarakat adalah sekumpulan individu yang hidup bersama, bekerja sama untuk memperoleh kepentingan bersama yang telah memiliki tatanan kehidupan, norma-norma, dan adat istiadat yang ditaati dalam lingkungannya.

5Andriani, G. F., & Halmawati. (2019). Pengaruh Bagi Hasil, Kelompok Acuan, Kepercayaan dan Budaya terhadap Minat Menjadi Nasabah Bank Syariah. Jurnal Eksplorasi Akuntansi, 1(3), h. 1325

6 Soegeng Wahyoedi Saparso, Loyalitas Nasabah Bank Syariah : Studi atas Religiusitas, Kualitas Layanan, Trust, dan Loyalitas, (Yogyakarta: Deepublish Publisher, 2019), h .36

Dapat disimpulkan bahwa kepercayaan masyarakat adalah harapan yang dipegang oleh individu atau kelompok bahwa mitranya dapat melakukan sesuatu yang dia yakini berupa janji, perkataan, atau pernyataan lainnya dapat diwujudkan. Dalam perbankan syariah, masyarakat sebagai calon nasabah memiliki kepercayaan untuk menyimpan dananya di perbankan syariah dengan prinsip yang dijalankan sesuai dengan syariat islam.

b. Jenis-jenis Kepercayaan 1) Kepercayaan Objek-Atribut

Pengetahuan bahwa sebuah objek memiliki atribut khusus disebut kepercayaan objek atribut. Kepercayaan objek-atribut menghubungkan objek, seperti seseorang, barang, atau jasa, dengan atribut. Melalui kepercayaan objek atribut, konsumen menyatakan apa yang mereka ketahui tentang sesuatu dalam hal variasi atributnya.

2) Kepercayaan Atribut-Manfaat

Kepercayaan ini merupakan persepsi konsumen tentang seberapa jauh atribut tertentu menghasilkan atau memberikan manfaat tertentu. Seseorang mencari produk dan jasa yang akan menyelesaikan masalah-masalah dan memenuhi kebutuhan mereka, atau dengan kata lain, memiliki atribut yang akan memberikan manfaat yang dapat dikenal.

7

3) Kepercayaan Objek-Manfaat

Kepercayaan objek-manfaat merupakan persepsi konsumen tentang seberapa jauh produk, orang, atau jasa tertentu akan memberikan manfaat tertentu.7

c. Dimensi Kunci Kepercayaan

Kepercayaan merupakan harapan positif bahwa orang lain tidak bertindak oportunistik. Harapan positif mengandung makna bahwa kepercayaan tercipta dari sebuah interaksi yang berlangsung sehingga menimbulkan kesan dan persepsi. Artinya, kepercayaan itu tidak dapat muncul seketika. Tindakan yang bersifat oportunistik merujuk pada tingkat kerentanan dan resiko dari perilaku. Hasil penelitian terkini seperti dikemukakan oleh Robbins (2008) menunjukkan bahwa dimensi kunci kepercayaan meliputi:8 1) Integritas, merujuk pada tingkat kejujuran dan nilai-nilai

kebenaran.

2) Kompetensi, merupakan pengetahuan dan keterampilan teknis dan interpersonal yang dimiliki oleh individu.

3) Konsistensi, kesesuaian antara apa yang diucapkan dengan apa yang dilakukan. Konsistensi mendukung terbentuknya kepercayaan.

7 Ettat Mamang Sagadji & Sopiah, Perilaku Konsumen, (Yogyakarta: ANDI OFFSET, 2013), h. 202-203.

8 Siswanto dan Agus Sucipto, Teori dan Perilaku Organisasi, (Malang: UIN Malang, 2008) ,h. 200-201

4) Loyalitas, komitmen untuk mentaati aturan dan kesepakatan yang telah dibuat.

5) Keterbukaan, keterbukaan merujuk kepada sikap lugas dan terbuka atas emosi yang dirasakan dan harapan yang dipendam.

2. Perbankan Syariah

a. Pengertian Bank Syariah

Menurut UU. No.21 Tahun 2008, perbankan syariah merupakan segala sesuatu yang berhubungan dengan bank syariah dan unit usaha syariah yang mencakup kegiatan usaha, kelembagaan, hingga proses pelaksanaan kegiatan usahanya. Bank syariah adalah bank yang menjalankan segala aktivitas usahanya dengan melandaskan prinsip- prinsip syariah yang terdiri dari BUS (Bank Umum Syariah), BPRS (Bank Pembiayaan Rakyat Syariah), dan UUS (Unit Usaha Syariah).9 b. Prinsip-Prinsip Bank Syariah

Bank Syariah merupakan bank yang menjalankan kegiatan operasionalnya berdasarkan prinsip-prinsip syariah Islam. Bank yang beroperasi sesuai prinsip-prinsip syariah islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah islam khususnya yang menyangkut tata-cara bermuamalat secara islam.

Dalam tata cara bermuamalat itu dijauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan

9 Andi Soemitra, Bank dan Lembaga Keuangan Syariah (Jakarta: Kencana, 2009), h. 61.

9

perdagangan.10 Prinsip utama operasional bank yang berdasarkan syariah adalah hukum islam yang bersumber dari Al-Qur‟an dan Sunnah Rasulullah Shallallahu „Alaihi Wasallam. Larangan terutama berkaitan dengan kegiatan bank yang dapat diklasifikasikan sebagai riba. Sebagaimana dalam firman Allah dan Rasul-Nya yaitu:

a. Al-Qur‟an Surah Ali-„Imran: 130

ۖ ًةَفَعاَضُم اًفاَعْضَأ اَب ِّزنا اىُهُكْأَت َلَ اىُنَمآ َنيِذَّنا اَهُّيَأ اَي ْفُت ْمُكَّهَعَن َ َّاللَّ اىُقَّتا َو َنىُحِه

Terjemahan:

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan”.11

b. Hadist

ِ َّاللَّ ُلىُس َر َنَعَن -

صلى الله عليه وسلم ُهَهِكىُم َو اَب ِّزنا َمِكآ - ِهْيَدِهاَش َو ُهَبِتاَك َو

ءا َىَس ْمُه َلاَق َو

Terjemahan:

“Rasulullah shallallahu „alaihi wasallam melaknat pemakan riba (rentenir), orang yang menyerahkan riba (nasabah), pencatat riba (sekretaris) dan dua orang saksinya.” Beliau mengatakan,“Mereka semua itu sama.”(HR. Muslim no. 1598).12

10 Karnaen Perwataatmadja, dan Muhammad Syafi‟i, Apa dan Bagaimana Bank Islam, (Yogyakarta: Dana Bhakti Wakaf, 1992), h 1.

11 Al-Qur‟anul Karim

12 https://www.fiqihmuslim.com/2018/03/hadits-tentang-riba.html (Diakses pada 22 November 2021)

Secara umum, setiap Bank Islam dalam menjalankan usahanya minimal mempunyai prinsip operasional, yaitu sebagai berikut:

1) Prinsip simpanan giro, yaitu fasilitas yang diberikan oleh bank untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk titipan (Wadi‟ah), yang diberikan untuk tujuan keamanan dan pemindah bukuan, bukan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan atau deposito.

2) Prinsip bagi hasil, yaitu meliputi tata cara pembagian hasil usaha antara pemilik dana (shahibul mal) dan pengelola dana (mudharib). Pembagian hasil usaha ini dapat terjadi antara Bank dengan penyimpan dana maupun antara Bank dengan nasabah penerima dana. Prinsip ini dapat digunakan sebagai dasar untuk produksi pendanaan (tabungan dan deposito) maupun pembiayaan.

3) Prinsip jual beli dan mark-up, yaitu pembiayaan bank yang diperhitungkan secara lump-sum dalam bentuk nominal di atas nilai kredit yang diterima nasabah penerima kredit dari bank.

Biaya bank tersebut ditetapkan sesuai dengan kesepakatan antara bank dengan nasabah.

4) Prinsip sewa, terdiri dari dua macam, yaitu sewa murni (operating lease/ijarah) dan sewa beli (financial lease/bai‟ al ta‟jir).

11

5) Prinsip jasa (fee), meliputi seluruh kekayaan non-pembiayaan yang diberikan bank seperti kliring, inkaso, transfer, dan sebagainya.13

c. Produk-Produk Bank Syariah

Dalam kegiatan usaha Bank Syariah terbagi menjadi tiga akad produk yaitu akad produk simpanan, pembiayaan, dan jasa Bank Syariah. Berikut ini penjelasan dari tiga produk Bank Syariah:

1) Akad Produk Simpanan Bank Syariah

Tabungan atau simpanan menjadi sumber dana Bank Syariah selain sumber dana lainnya. Dalam produk tabungan Bank Syariah terdapat giro wadi‟ah berupa al-wadi‟ah yang diartikan titipan atau simpanan. Dalam konsepnya al-wadiah terbagi dua yaitu wadi‟ah yad al-amanah dan wadi‟ah yad ad-dhamanah.

Selain itu terdapat tabungan berjangka mudharabah yang pelaksanannya, penyimpan atau deposan bertindak sebagai shahibul maal (pemilik modal) dan bank sebagai mudharib (pengelola).

2) Akad Produk Pembiayaan (Financing) Bank Syariah

Pembiayaan merupakan aktivitas Bank Syariah dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip syariah. Produk-produk pembiayaan Bank Syariah,

13 Amir Machmud dan Rukmana, Bank Syariah (Jakarta: Erlangga, 2010), h 27.

khususnya dalam bentuk pertama, ditujukan untuk menyalurkan investasi dan simpanan masyarakat ke sektor riil dengan tujuan produktif dalam bentuk investasi bersama yang dilakukan usaha dalam pola bagi hasil (mudharabah dan musyarakah) dan bentuk investasi sendiri kepada yang membutuhkan pembiayaan melalui jual beli (murabahah, salam, dan Istishna) dan pola sewa (Ijarah muntahiya bittamlik).14

a. Mudharabah adalah suatu produk finansial syariah yang berbasis kemitraan. Dalam mudharabah terdapat dua pihak yang berjanji melakukan kerjasama dalam suatu ikatan kemitraan. Pihak yang satu sebagai yang menyediakan dana untuk diinvestasikan dan pihak lain menyediakan pikiran, tenaga, dan waktunya untuk mengelola usaha.

b. Musyarakah adalah produk finansial syariah yang berbasis kemitraan. Metode pembiyaan musyarakah ini, bank dan calon nasabah bersepakat untuk bergabung dalam suatu kemitraan dalam jangka waktu tertentu.

c. Murabahah adalah akad jual beli atas barang tertentu, dimana penjual menyebutkan harga pembelian barang kepada pembeli kemudian menjual kepada pihak pembeli dengan mensyaratkan keuntungan yang diharakan sesuai jumlah tertentu.

14 Ascarya, Akad dan Produk Bank Syariah, Cet. Ke 5 (Jakarta: PT Raja Grafindo Persada, 2015), h. 123

13

d. Istishna merupakan akad jual beli antara dua pihak berdasarkan pesanan dari pihak lain dengan harga dan cara pembayaran yang sudah disetujui.

e. Salam adalah akad jual beli barang pesanan antara pembeli dan penjual dengan pembayaran dilakukan dimuka pada saat akad dengan barang yang jelas spesifikasinya.15

3) Akad Produk Jasa Bank Syariah

Dalam memberikan produk jasa Perbankan Syariah menggunakan beberapa akad yaitu akad wakalah, kafalah, hawalah, rahn, dan qard yang semuanya disesuaikan dengan aplikasi dan produk perbankan.

a) Wakalah adalah pemberian kuasa dari satu pihak kepada pihak yang lain untuk melaksanakan urusan, baik kuasa secara umum maupun kuasa secara khusus.

b) Kafalah merupakan jaminan yang diberikan penanggung (kafil) kepada pihak ketiga utuk memenuhi kewajiban pihak kedua atau yang ditanggung.

c) Hiwalah merupakan pengalihan utang dari orang yang berhutang kepada orang lain yang wajib menanggungnya. . d) Qardh adalah pinjam meminjam dana tanpa imbalan dengan

kewajiban pihak peminjam mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu.

15 Ismail, Perbankan Syariah, (Jakarta: Prenada media Group, 2011), h. 163

e) Rahn adalah menahan salah satu harta pemilik si peminjam sebagai jaminan atas pinjaman yang diterimanya.16

3. Minat Menabung

a. Pengertian Minat Menabung

Secara etimologi pengertian minat adalah perhatian, kecenderungan hati kepada suatu keinginan. Sedangkan menurut istilah adalah suatu perangkat mental yang terdiri dari suatu campuran dari perasaan, harapan, pendirian, prasangka, atau kecenderungan lain yang mengarahkan individu kepada suatu pilihan tertentu.17 Sedangkan menabung adalah tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak di inginkan.18

Kinner dan Taylor menyatakan bahwa “minat adalah bagian dari komponen perilaku konsumen dalam sikap konsumsi, kecenderungan responden untuk bertindak sebelum keputusan membeli benar-benar dilaksanakan”.19

Dapat disimpulkan bahwa minat menabung adalah suatu keinginan yang disertai perasaan yakin, dengan menabung berarti melaksanakan perencanaan masa yang akan datang dan bisa

16 Khotibul umam, Setiawan Budi Utomo, PERBANKAN SYARIAH: Dasar-dasar dan Dinamika Perkembangannya di Indonesia. Ed. 1, Cet, 2 (Jakarta: Rajawali Pers, 2017), h. 63-64

17 Andi Mappier, Psikologi Remaja (Surabaya: Usaha Nasional, 1997), h. 62.

18 Muhamad Syafi‟i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani, 2001), h. 153.

19 Kinner T.C dan J.R Taylor, Riset Pemasaran Pendekatan Terpadu, edisi ke-3 (Jakarta:

Erlangga, 1992), h. 55.

15

mendapatkan kepuasan serta manfaat yang diinginkan dan menabung merupakan tindakan yang dianjurkan dalam islam.

b. Faktor-faktor yang Mempengaruhi Minat

Menurut Philip Kotler dan Kevin Lane Keller, faktor-faktor yang mempengaruhi minat adalah:

1) Faktor psikologi, pilihan membeli seseorang juga dipengaruhi oleh empat faktor psikologi utama, yaitu: motivasi, persepsi, kepercayaan dan perilaku.

2) Faktor pribadi, sekumpulan karakteristik perilaku yang dimiliki oleh individu dan bersifat permanen disebut kepribadian. Minat seorang pembeli juga dipengaruhi oleh ciri-ciri kepribadiannya, termasuk usia, dan daur hidupnya, pekerjaan, kondisi ekonomi, gaya hidup, kepribadian dan konsep diri.

3) Faktor sosial, faktor-faktor sosial ini seperti kelompok referensi, keluarga, status dan peran sosial.20

Kemudian menurut Philip Kotler dan Kevin Lane Keller, faktor-faktor yang mempengaruhi minat dan keputusan pembelian adalah:

1) Pengetahuan 2) Gaya hidup

3) Pekerjaan dan keadaan ekonomi 4) Kepribadian dan konsep diri

20 Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran Jilid 2 edisi ke 13, (Jakarta: Erlangga, 2008), h. 217

5) Promosi.21

c. Tahapan Minat Konsumen

Tahapan minat pembelian konsumen dapat dipahami melalui model AIDA yang diuraikan oleh Kotler dan Keller sebagai berikut:

1) Perhatian (Attention)

Tahap ini merupakan tahap awal dalam menilai suatu produk atau jasa sesuai dengan kebutuhan calon pelanggan, selain itu calon pelanggan juga mempelajari produk atau jasa yang ditawarkan.

2) Tertarik (Interest)

Dalam tahap ini calon pelanggan mulai tertarik untuk membeli produk atau jasa yang ditawarkan, setelah mendapatkan informasi yang lebih terperinci mengenai produk atau jasa yang ditawarkan.

3) Hasrat (Desire)

Calon pelanggan mulai memikirkan serta berdiskusi mengenai produk atau jasa yang ditawarkan, karena hasrat dan keinginan untuk membeli mulai timbul. Dalam tahap ini calon pelanggan sudah mulai berminat terhadap produk yang ditawarkan.

Tahap ini ditandai dengan munculnya minat yang kuat dari calon

21 Philip Kotler dan Kevin Lane Keller, Manajemen Pemasaran Jilid 1 edisi ke 13, (Jakarta: Erlangga, 2008),h. 172-175

17

pelanggan untuk membeli dan mencoba produk atau jasa yang ditawarkan.

4) Tindakan (Action)

Pada tahap ini calon pelanggan telah mempunyai kemantapan yang tinggi untuk membeli atau menggunakan produk atau jasa yang ditawarkan. 22

Dapat disimpulkan bahwa seseorang dalam menentukan minatnya diawali dengan pencarian informasi atau pengenalan terhadap produk atau jasa yang diinginkan, setelah mendapatkan informasi yang dalam seseorang mulai merasa tertarik sehingga muncul keinginan yang kuat disertai dengan keputusan untuk menggunakan produk atau jasa yang diinginkan.

22 Philip Kotler and Kevin Lane Keller, Marketing Management, (New Jersey: Prentice Hall, 2012) h. 146

B. Kerangka Fikir

Al-Qur‟an

QS. Ali-„Imran : 130

As-Sunnah HR. Muslim no. 1598

Gambar 2.1 : Kerangka Fikir Studi Teoritik

1. Kepercayaan masyarakat adalah harapan yang dipegang oleh individu atau kelompok bahwa mitranya dapat melakukan sesuatu yang dia yakini berupa janji, perkataan, atau pernyataan lainnya dapat diwujudkan.

2. Minat menabung adalah suatu keinginan yang disertai perasaan yakin, dengan

menabung berarti

melaksanakan perencanaan masa yang akan datang dan bisa mendapatkan kepuasan serta manfaat yang diinginkan dan menabung merupakan tindakan yang dianjurkan dalam islam.

Studi Empirik 1. Resti Fadhilah

Nurrohmah, Radia Purbayati/2020 : variabel kepercayaan masyarakat

berpengaruh positif terhadap minat menabung di bank syariah.

Studi

Rumusan Masalah

Hipotesis

Skripsi

1. Pengembangan ilmu 2. Manfaat karya ilmiah 3. Motivasi penelitian

lanjutan

4. Kesimpulan dan 5. Rekomendasi

Analisis Kuantitatif

19

C. Kerangka Konseptual

Jaminan (X1) Kualitas (X2) Manfaat (X3)

Islami (X4) Pelayanan (X5) Produk dan Jasa (X6)

Keterangan : Variabel Indikator Gambar 2.2 Kerangka Konseptual

Minat Menabung Kepercayaan

Perbankan Syariah

Kemudahan (Y1) Dorongan (Y2) Kepuasan (Y3)

D. Hipotesis Penelitian

Hipotesis adalah jawaban sementara atau dugaan sementara atas permasalahan penelitian yang memerlukan data untuk menguji kebenaran dugaan tersebut.23 Dari permasalahan sebelumnya, maka penulis merumuskan hipotesis dari penelitian ini yaitu :

H1=Diduga ada pengaruh kepercayaan masyarakat terhadap perbankan syariah.

H2=Diduga ada pengaruh perbankan syariah terhadap minat menabung.

H3=Diduga ada pengaruh kepercayaan masyarakat terhadap minat menabung.

23 Roni Kountur, Metode Penelitian Untuk Penulisan Skripsi dan Tesis Edisi Revisi 2, (Jakarta : PPM, 2007). h. 89

21

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kuantitatif.

Penelitian kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui.24

Penelitian kuantitatif melihat hubungan variabel terhadap obyek yang diteliti lebih bersifat sebab dan akibat, maka dari itu dalam penelitiannya terdapat variabel independen dan dependen.Variabel tersebut kemudian dicari seberapa besar pengaruh antara variabel independen terhadap variabel dependen.

B. Lokasi dan Objek Penelitian

Lokasi dalam penelitian ini akan dilakukan di Perumahan BTN Makkio Baji, Kecamatan Manggala dan objek dalam penelitian ini adalah masyarakat di Perumahan BTN Makkio Baji, Kecamatan Manggala.

C. Variabel Penelitian

1. Variabel kepercayaan masyarakat, variabel ini diposisikan sebagai variabel independen (bebas) yaitu masukan yang memberi pengaruh.

2. Variabel minat menabung, variabel ini diposisikan sebagai variabel dependen (terikat) yaitu hasil dari pengaruh.

24Moh. Kasiram, Metodologi Penelitian (Malang : UIN-Maliki Press Malang, 2008).

h.149

D. Definisi Operasional Variabel

1. Variabel kepercayaan masyarakat adalah harapan yang dipegang oleh individu atau kelompok bahwa mitranya dapat melakukan sesuatu yang dia yakini berupa janji, perkataan, atau pernyataan lainnya dapat diwujudkan.

2. Variabel minat menabung adalah keinginan seseorang untuk menyimpan uang di bank guna memenuhi kebutuhan yaitu jaminan akan materi dan untuk perencanaan di masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan.

E. Populasi dan Sampel 1. Populasi

Populasi menurut Suharsimi Arikunto adalah keseluruhan objek yang diteliti.25 Adapun populasi dalam penelitian ini adalah masyarakat yang tinggal di BTN Makkio Baji, Kecamatan Manggala.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunkan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representatif (mewakili)26.

25Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktik (Jakarta: Rineka Cipta, 2006), h. 205.

26Sugiyono,”metode Penelitian Kuantitatif, Kualitatif, dan R&D”(Bandung:ALFABETA, 2016). h. 81

23

Pada saat penelitian akan berlangsung menggunakan rumus sloving, sebagai berikut :

Rumus Sloving : n = Keterangan :

n = Jumlah Sampel N = Jumlah Populasi e = Tingkat error (0,07 %) F. Instrumen Penelitian

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer, yaitu data yang diperoleh dan dikumpulkan secara langsung objek yang diteliti, yang berupa angket.

Sedangkan data sekunder, yaitu data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu yang dapat diperoleh dari jurnal, majalah, buku, dan data statistik maupun internet.

Selanjutnya dalam kegiatan penelitian ini, penulis menggunakan beberapa alat yang mendukung dalam melakukan penelitian ini, yaitu : handphone, alat tulis, serta kamera.

G. Tekhnik Pengumpulan Data

Dalam penelitian, teknik pengumpulan data merupakan faktor penting demi keberhasilan penelitian. Teknik yang dipergunakan dalam proses pengumpulan data dalam penelitian ini tediri atas metode :

N (1+e2N)

1. Kuesioner (Angket)

Kuesioner atau angket adalah teknik pengumpulan data dengan memberikan suatu daftar pertanyaan atau pernyataan untuk dijawab oleh para responden. Dalam hal ini, jumlah maupun kualifikasi para responden ditentukan berdasarkan dengan metode pengambilan sampel.

Cara pengumpulan data ini di pilih dengan harapan bahwa peneliti, melalui jawaban responden mampu memperoleh informasi yang relevan dengan permasalahan yang dikaji dan mempunyai derajat yang tinggi. Jumlah pertanyaan yang ada, diambil dari masing-masing indikator variabel, baik indikator independen maupun variabel dependen.

Angket diberikan langsung kepada responden dengan tujuan agar lebih efektif dan efesien menjangkau jumlah sampel daan mudah memberikan penjelasan berkenaan dengan pengisian angket tersebut.

Instrument yang digunakan untuk mengukur variabel penelitian ini menggunakan skala Likert dengan skor 1-5. Jawaban responden berupa pilihan 5 (lima) alternatif yang ada yaitu :

Tabel 3.1 : Skala Likert ALTERNATIF JAWABAN

JAWABAN SKOR

Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

25

2. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data melalui metode dokumentasi, peneliti menyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan dan sebagainya.27 Dokumentasi ini di gunakan untuk mendapatkan keterangan dan penerangan pengetahuan dan bukti.

H. Tekhnik Analisis Data

Analisis data dilakukan dengan cara analisis kuantitatif dengan menggunakan metode Smart PLS.2 0M3. Partial Least Square (PLS) adalah suatu metode yang berbasis regresi yang dikenalkan oleh Herman O.A Word untuk menciptakan dan pembangunan model dan metode untuk ilmu-ilmu sosial dengan pendekatan yang berorientasi pada prediksi. PLS memiliki asumsi penelitian bebas distribusi (Distribution-Free), artinya data penelitian tidak mengacuh pada salah satu distribusi tertentu (misalnya distribusi normal). PLS merupakan pengembangan metode alternatif dari Structural Equation Modeling (SEM) yang dapat digunakan untuk mengatasi permasalahan hubungan antara variabel yang kompleksitas namun ukuran sampel datanya yang kompleks datanya kecil (30 sampai 100), mengingat SEM memilki ukuran sampel data minimal 100.

PLS digunakan untuk mengetahui kompleksitas hubungan suatu konstrak dan konstrak yang lain, serta hubungan suatu konstrak dan indikator-indikatornya. PLS didefenisikan oeh dua persamaan, yaitu inner

27 Arikunto, op. cit., h.149.

model dan outer model. Inner model menentukan spesifikasi hubungan antara konstrak dan konstrak yang lain sedangkan outer model menentukan spesifikasi hubungan antara konstrak dan indikator-indikatornya. Konstrak terbagi menjadi dua yaitu konstrak eksogen dan konstrak endogen. Konstark eksogen merupakan konstrak penyebab, konstrak yang dipengaruhi oleh konstrak lainnya. Konstrak endogen adalah efek dari konstrak eksogen. PLS dapat bekerja untuk model hubungan konstrak dan indikator-indikatornya yang bersifat reflektif dan formatif, sedangkan SEM hanya bekerja pada model hubungan yang bersifat reflektif saja.28

28Imam Ghozali dan Hengky Latan, Partial least Square, Konsep, Teknik dan Aplikasi Menggunakan Program Smart Pls 3.0 untuk penelitian empiris, (Semarang : BP Universitas Diponegoro, 2015). h. 17-18

27 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

Kecamatan Manggala merupakan salah satu kecamatan yang ada di Kota Makassar. Luas wilayah sebesar 24,14 𝑘𝑚2 atau sekitar 13,73% dari luas keseluruhan wilayah Kota Makassar dengan kepadatan penduduk 6.192 jiwa/𝑘𝑚2 dan kecamatan manggala dibatasi oleh:

a. Sebelah Utara : Kecamatan Tamalanrea b. Sebelah Selatan : Kabupaten Gowa

c. Sebelah Barat : Kecamatan Panakkukang d. Sebelah Timur : Kabupaten Maros

Sejak tahun 2018, Kecamatan Manggala memiliki 8 Kelurahan diantaranya :

1. Kelurahan Borong 2. Kelurahan Bangkala 3. Kelurahan Tamangapa 4. Kelurahan Manggala 5. Kelurahan Antang 6. Kelurahan Batua 7. Kelurahan Bitowa

8. Kelurahan Biring Romang

Adapun jumlah penduduk yang ada di wilayah Kecamatan Manggala adalah sebanyak 149.487 jiwa, dengan masing-masing jumlah penduduk laki-laki sebanyak 75.094 jiwa dan jumlah penduduk perempuan sebanyak 74.393 jiwa.

B. Hasil Penelitian dan Pembahasan 1. Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah analisis data yang diperoleh dari analisis pengaruh kepercayaan masyarakat BTN Makkio Baji terhadap perbankan syariah dalam mendorong minat menabung di Bank Syariah dan diolah dengan menggunakan model Smart PLS 2.0 M3.

a. Hasil Penelitian

1) Kepercayaan Masyarakat

No Indikator Pernyataan Responden

5 4 3 2 1

1. X1 (Jaminan) 11 48 7 1 -

2. X2 (Kualitas) 14 47 5 1 -

3. X3 (Manfaat) 9 49 9 - -

Tabel 4.1 : Deskripsi Variabel Kepercayaan Masyarakat Kesimpulan :

X1 = Untuk indikator X1 (jaminan) yang memiliki kategori setuju sebanyak 48 responden atau 72%. Indikator ini mempengaruhi variabel kepercayaan.

29

X2 = Untuk indikator X2 (kualitas) yang memiliki kategori setuju

sebanyak 47 responden atau 70%. Indikator ini mampu mempengaruhi variabel kepercayaan.

X3 = Untuk indikator X3 (manfaat) yang memiliki kategori setuju sebanyak 49 responden atau 73%. Indikator ini mampu mempengaruhi variabel kepercayaan.

2) Perbankan Syariah

No Indikator Pernyataan Responden

5 4 3 2 1

1. X4 (Islami) 12 49 6 - -

2. X5 (Pelayanan) 16 48 2 1 -

3. X6 (Produk dan Jasa) 15 46 6 - - Tabel 4.2 : Deskripsi Variabel Perbankan Syariah Kesimpulan :

X4 = Untuk indikator X4 (islami) yang memiliki kategori setuju sebanyak 49 responden atau 73%. Indikator ini mampu mempengaruhi variabel perbankan syariah.

X5 = Untuk indikator X5 (pelayanan) yang memiliki kategori setuju sebanyak 48 responden atau 72%. Indikator ini mampu mempengaruhi variabel perbankan syariah.

X6 = Untuk indikator X6 (produk dan jasa) yang memiliki kategori setuju sebanyak 46 responden atau 69%. Indikator ini mampu mempengaruhi variabel perbankan syariah.

3) Minat Menabung 4) N

Indikator o Pernyataan Responden

5 4 3 2 1

1. Y1 (Kemudahan) 10 47 10 - -

2. Y2 (Dorongan) 12 40 15 - -

3. Y3 (Kepuasan) 13 43 10 1 -

Tabel 4.3 : Deskripsi Variabel Minat Menabung Kesimpulan :

Y1 = Untuk indikator Y1 (kemudahan) yang memiliki kategori setuju sebanyak 47 responden atau 70%. Indikator ini mampu mempengaruhi variabel minat menabung.

Y2 = Untuk indikator Y2 (dorongan) yang memiliki kategori setuju sebanyak 40 responden atau 60%. Indikator ini mampu mempengaruhi variabel minat menabung.

Y3 = Untuk indikator Y3 (kepuasan) yang memiliki kategori setuju sebanyak 43 responden atau 64%. Indikator ini mampu mempengaruhi variabel minat menabung.

b. Uji Validasi dan Reliability

Diperoleh nilai validasi dan reliability digunakan composite reliability dengan nilai diatas 0.70 (> 0.70). Kepercayaan masyarakat sebesar 0.93 > 0.70 jadi data tersebut reliabel. Untuk nilai validasi digunakan cronbach alpha dengan nilai (0.50) digunakan 0.89 > 0.50 sangat valid. Perbankan syariah sebesar 0.94 > 0.70 data tersebut reliabel, nilai cronbach alpha 0.91 > 0.50 sangat valid. Minat

31

menabung sebesar 0.90 > 0.70 data tersebut reliabel, nilai cronbach alpha 0.84 > 0.50 sangat valid.

1) Uji Model Specification

a) Measurement Model Specification

Measurement model specification adalah pengukuran mean (rata-rata) hasil identifikasi yang terdiri dari X1 sampai X3 untuk variabel kepercayaan masyarakat, X4 sampai X6 untuk variabel perbankan syariah dan Y1 sampai Y3 untuk variabel minat menabung. Terlihat olah data menunjukkan hasil identifikasi semua variabel memiliki nlai pengukuran rata-rata 4.

b) Manifest Variable Score

1) Variabel Kepercayaan Masyarakat (α) 2) Variabel Perbankan Syariah (β) 3) Variabel Minat Menabung (γ)

Manifest di variabel kepercayaan masyarakat telah diukur dari (X1 sampai X3), variabel perbankan syariah telah diukur dari (X4 sampai X6 ) dan variabel minat menabung telah diukur dari (Y1 sampai dengan Y3).

c) Struktural Model Specification

H3 H1

H2

Gambar 4.1 : Model Specification

Ini adalah struktur (Path Model) model jalur pengaruh variabel (µ) terhadap variabel (ß) , variabel (ß) terhadap variabel (γ) dan variabel (µ) terhadap variabel (γ).

Kriteria quality Smart Partial Least Square dapat dilihat dari : 1) Overview

2) Redundancy 3) Cronbach Alpha

4) Laten Variable Correlations 5) R Square

6) AVE

7) Communality 8) Total Effects

9) Composite Reliability Perbankan

Syariah (γ) Kepercayaan Masyarakat (α)

Minat Menabung (β)

33

Tabel 4.4: Overview

Tabel 4.5: Redundancy

Tabel 4.6 : Cronbachs Alpha

KEPERCAYAAN MINAT

MENABUNG

PERBANKAN SYARIAH

KEPERCAYAAN 1

MINAT

MENABUNG 0.701413 1

PERBANKAN

SYARIAH 0.807443 0.775395 1

Tabel 4.7 : Latent Variable Correlation

Tabel 4.8 : R Square

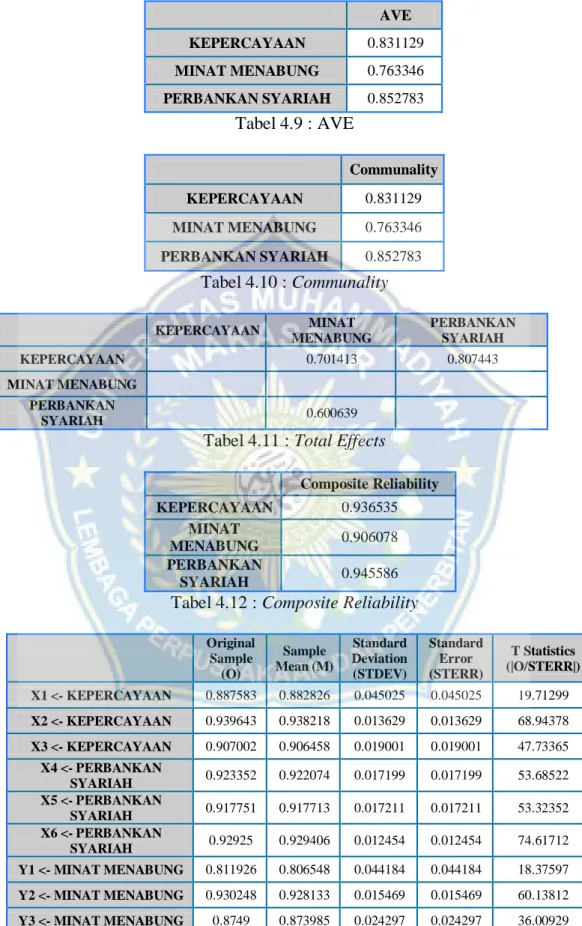

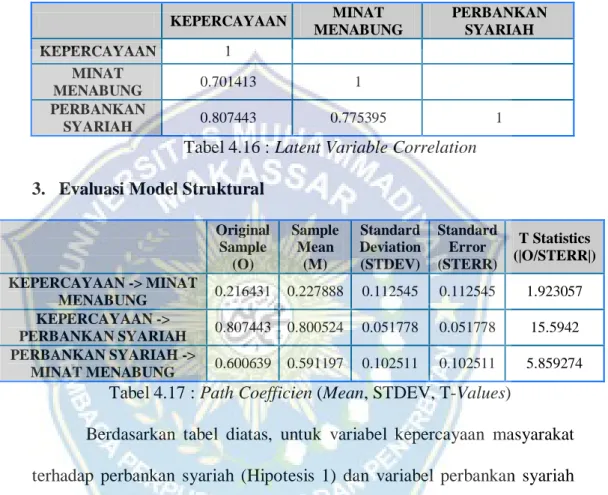

AVE Composite Reliability

R Square

Cronbachs

Alpha Communality Redundancy KEPERCAYAAN 0.831129 0.936535 0.898474 0.831129

MINAT

MENABUNG 0.763346 0.906078 0.61754 0.843128 0.763346 0.19558 PERBANKAN

SYARIAH 0.852783 0.945586 0.651965 0.913703 0.852783 0.556531

Redundancy KEPERCAYAAN

MINAT MENABUNG 0.19558 PERBANKAN

SYARIAH 0.556531

Cronbachs Alpha KEPERCAYAAN 0.898474 MINAT MENABUNG 0.843128

PERBANKAN

SYARIAH 0.913703

R Square

KEPERCAYAAN

MINAT MENABUNG 0.61754 PERBANKAN SYARIAH 0.651965

AVE KEPERCAYAAN 0.831129 MINAT MENABUNG 0.763346 PERBANKAN SYARIAH 0.852783

Tabel 4.9 : AVE

Communality KEPERCAYAAN 0.831129 MINAT MENABUNG 0.763346 PERBANKAN SYARIAH 0.852783

Tabel 4.10 : Communality

KEPERCAYAAN MINAT

MENABUNG

PERBANKAN SYARIAH

KEPERCAYAAN 0.701413 0.807443

MINAT MENABUNG

PERBANKAN

SYARIAH 0.600639

Tabel 4.11 : Total Effects

Composite Reliability KEPERCAYAAN 0.936535

MINAT

MENABUNG 0.906078 PERBANKAN

SYARIAH 0.945586

Tabel 4.12 : Composite Reliability

Original Sample

(O)

Sample Mean (M)

Standard Deviation (STDEV)

Standard Error (STERR)

T Statistics (|O/STERR|) X1 <- KEPERCAYAAN 0.887583 0.882826 0.045025 0.045025 19.71299 X2 <- KEPERCAYAAN 0.939643 0.938218 0.013629 0.013629 68.94378 X3 <- KEPERCAYAAN 0.907002 0.906458 0.019001 0.019001 47.73365

X4 <- PERBANKAN

SYARIAH 0.923352 0.922074 0.017199 0.017199 53.68522 X5 <- PERBANKAN

SYARIAH 0.917751 0.917713 0.017211 0.017211 53.32352 X6 <- PERBANKAN

SYARIAH 0.92925 0.929406 0.012454 0.012454 74.61712 Y1 <- MINAT MENABUNG 0.811926 0.806548 0.044184 0.044184 18.37597 Y2 <- MINAT MENABUNG 0.930248 0.928133 0.015469 0.015469 60.13812 Y3 <- MINAT MENABUNG 0.8749 0.873985 0.024297 0.024297 36.00929

Tabel 4.13 : Outer Loadings (Mean, STDEV, T-Values)

35

2. Evaluasi Model Pengukuran

Evaluasi model pengukuran adalah evaluasi hubungan antara konstrak dengan indikatornya. Evaluasi ini meliputi dua tahap, yaitu evaluasi terhadap convergent validity dan discriminant validity.

Convergent validity dapat dievaluasi dalam tiga tahap, yaitu indikator validasi, reliabilitas konstrak, dan nilai Average Variance Extracted (AVE). Indikator validitas dapat dilihat dari nilai factor loading. Bila nilai faktor loading suatu indikator lebih dari 0.5 dan nilai t statistik lebih dari 2.0 maka dapat dikatakan valid. Sebaliknya bila nilai loading faktor kurang dari 0.5 dan nilai t statistik kurang dari 2.0 maka dikeluarkan dari model.

Semua factor loading memiliki nilai t statsistik lebih dari 2.0 sehingga jelas memiliki validitas yang signifikan. Nilai t statistik untuk loading variabel kepercayaan masyarakat X1 sampai dengan X3, untuk variabel perbankan syariah X4 sampai dengan X6 dan untuk variabel minat menabung Y1 sampai Y3 adalah valid.

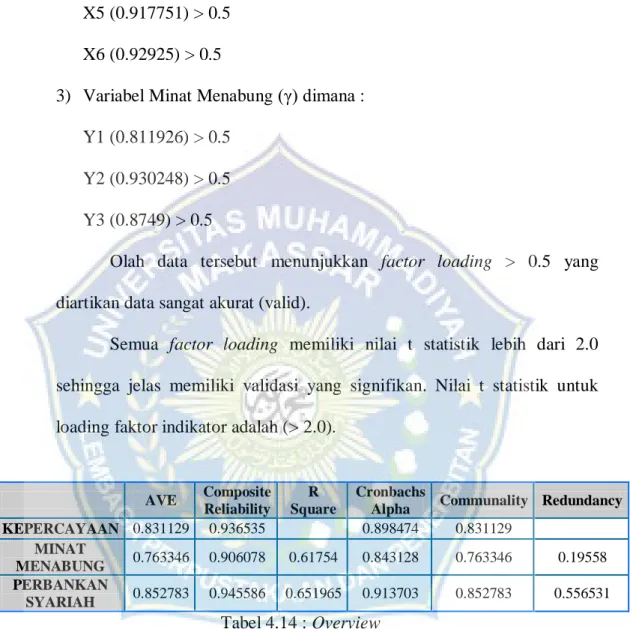

Syarat jika factor loading > 0.5 dan nilai t statistik < 2.0 maka dikeluarkan dari model.dan untuk model penelitian tersebut yang dimana : 1) Variabel Kepercayaan Masyarakat (α) dimana :

X1 (0.887583) > 0.5 X2 (0.939643) > 0.5 X3 (0.907002) > 0.5

2) Variabel Perbankan Syariah (β) dimana : X4 (0.923352) > 0.5

X5 (0.917751) > 0.5 X6 (0.92925) > 0.5

3) Variabel Minat Menabung (γ) dimana : Y1 (0.811926) > 0.5

Y2 (0.930248) > 0.5 Y3 (0.8749) > 0.5

Olah data tersebut menunjukkan factor loading > 0.5 yang diartikan data sangat akurat (valid).

Semua factor loading memiliki nilai t statistik lebih dari 2.0 sehingga jelas memiliki validasi yang signifikan. Nilai t statistik untuk loading faktor indikator adalah (> 2.0).

Tabel 4.14 : Overview

Pemeriksaan selanjutnya dari convergent validity adalah realibilitas konstrak dengan melihat output composite reliability atau cronbachs alpha. Kriteria dikatakan reliabel adalah nilai composite reliability atau cronbachs alpha lebih dari 0.70. Dari tabel overview diatas menunjukkan konstrak kepercayaan masyarakat sebesar 0.831129, konstrak perbankan syariah sebesar 0.852783 adapun konstrak minat menabung sebesar

AVE Composite Reliability

R Square

Cronbachs

Alpha Communality Redundancy KEPERCAYAAN 0.831129 0.936535 0.898474 0.831129

MINAT

MENABUNG 0.763346 0.906078 0.61754 0.843128 0.763346 0.19558 PERBANKAN

SYARIAH 0.852783 0.945586 0.651965 0.913703 0.852783 0.556531

37

0.763346 yang berarti nilai cronbachs alpha sebesar >0.70, sehingga dikatakan reliabel. Begitu juga dengan nilai composite reliability, nilai kepercayaan masyarakat, perbankan syariah, dan minat menabung (>0.70) sehingga dikatakan reliabel.

Evaluasi discriminant validity dilakukan dalam dua tahap, yaitu melihat nilai cross loading dan membandingkan antara nilai kuadrat korelasi antara konstraj dengan nilai AVE atau korelasi antara konstrak dengan akar AVE. kriteria dalam cross loading adalah bahwa setiap indikator yang mengukur konstraknya haruslah berkorelasi lebih tinggi dengan konstraknya dibandingkan dengan konstrak lainnya.

Hasil output cross loading sebagai berikut :

KEPERCAYAAN MINAT

MENABUNG

PERBANKAN SYARIAH

X1 0.887583 0.54432 0.696379

X2 0.939643 0.622077 0.755116

X3 0.907002 0.736313 0.752738

X4 0.747747 0.739121 0.923352

X5 0.767796 0.638418 0.917751

X6 0.722796 0.76668 0.92925

Y1 0.567043 0.811926 0.651912

Y2 0.601902 0.930248 0.699329

Y3 0.666351 0.8749 0.679484

Tabel 4.15 : Cross Loading

Korelasi X1, X2, X3, X4, X5, X6 konstrak kepercayaan masyarakat adalah 0.887583, 0.9396430, 0.907002 lebih tinggi dari 0,70.

Sama halnya dengan X4, X5, X6, Y1,Y2 dan Y3. Berdasarkan tabel cross loading diatas setiap indikator berkorelasi lebih tinggi dengan konstraknya

masing-masing, sehingga dikatakan memiliki discriminant validity yang baik.

Pemeriksaan selanjutnya adalah membandingkan antara korelasi AVE konstrak. Hasilnya adalah sebagai berikut :

KEPERCAYAAN MINAT MENABUNG

PERBANKAN SYARIAH

KEPERCAYAAN 1

MINAT

MENABUNG 0.701413 1

PERBANKAN

SYARIAH 0.807443 0.775395 1

Tabel 4.16 : Latent Variable Correlation 3. Evaluasi Model Struktural

Original Sample

(O)

Sample Mean

(M)

Standard Deviation (STDEV)

Standard Error (STERR)

T Statistics (|O/STERR|) KEPERCAYAAN -> MINAT

MENABUNG 0.216431 0.227888 0.112545 0.112545 1.923057 KEPERCAYAAN ->

PERBANKAN SYARIAH 0.807443 0.800524 0.051778 0.051778 15.5942 PERBANKAN SYARIAH ->

MINAT MENABUNG 0.600639 0.591197 0.102511 0.102511 5.859274

Tabel 4.17 : Path Coefficien (Mean, STDEV, T-Values)

Berdasarkan tabel diatas, untuk variabel kepercayaan masyarakat terhadap perbankan syariah (Hipotesis 1) dan variabel perbankan syariah terhadap minat menabung (Hipotesis 2) memiliki hubungan yang sangat signifikan karena memiliki nilai t statistik lebih besar dari 2.0. Sedangkan untuk variabel kepercayaan masyarakat terhadap minat menabung (Hipotesis 3) tidak memiliki hubungan yang signifikan karena nilai t statistik lebih rendah dari 2.0.

39

Tabel 4.18 : R Square

Nilai R Square variabel minat menabung adalah 0.61754 artinya, minat menabung dan kepercayaan masyarakat secara simultan mampu menjelaskan variability sebesar 60%. Nilai R Square variabel perbankan syariah adalah 0.651965. Artinya variabel perbankan syariah dan kepercayaan masyarakat secara simultan mampu menjelaskan variability sebesar 65%.

4. Jawaban Hasil Penelitian

Tabel 4.19 : Distribusi ttabel

R Square

KEPERCAYAAN

MINAT MENABUNG 0.61754 PERBANKAN SYARIAH 0.651965

1) Hipotesis 1 : Variabel kepercayaan masyarakat berpengaruh pada perbankan syariah

Hasil pengujian inner model yang dilakukan bahwa hubungan antara variabel kepercayaan masyarakat memiliki pengaruh yang sangat signifikan terhadap variabel perbankan syariah sebesar 15.5942. Sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung = 15.5942 lebih besar dari ttabel = 1,99714 yang menunjukkan bahwa dari hipotesis 1 diterima karena terdapat pengaruh variabel kepercayaan masyarakat terhadap perbankan syariah.

15.5942= Berpengaruh Signifikan

-ttabel = 1,99714 +ttabel = 1,99714 Gambar 4.2 : Kurva Pengujian Dua Sisi

2) Hipotesis 2 : Variabel perbankan syariah berpengaruh pada minat menabung

Hasil pengujian inner model yang dilakukan bahwa hubungan antara variabel perbankan syariah memiliki pengaruh yang sangat signifikan terhadap variabel minat menabung sebesar 5.859274.

sedangkan berdasarkan tabel distribusi t menunjukkan bahwa thitung = 5.859274 lebih besar dari ttabel = 1,99714 yang menunjukkan