Analisis perencanaan perpajakan (tax planning) dengan menggunakan metode nilai historis dan nilai wajar aktiva tetap”. Cara melakukan perencanaan pajak dengan metode nilai asal dan nilai wajar aktiva tetap pada PT.

PENDAHULUAN

Perumusan Masalah

Pembatasan Masalah

Tujuan Masalah

Manfaat Penelitian

Sistematika Penelitian

LANDASAN TEORI

Pengertian Pajak

Dasar hukum pajak penghasilan di Indonesia adalah undang-undang dan peraturan pendukungnya, antara lain: Peraturan Pemerintah (PP), Keputusan Menteri Keuangan (KMK)/Peraturan Menteri Keuangan (PMK), Keputusan Direktur Jenderal Pajak (Kep), Surat Edaran Direktur Jenderal Pajak (SE). Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) dan Pajak Perputaran Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB) dan.

Subjek Pajak

Wajib Pajak Orang Pribadi adalah orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam 12 (dua belas) bulan, atau orang pribadi yang berada di Indonesia pada tahun pajak dan bermaksud bertempat tinggal di Indonesia. . Bentuk usaha tetap adalah suatu bentuk usaha yang dilakukan oleh orang perseorangan yang tidak bertempat tinggal di Indonesia atau berada di Indonesia paling lama 183 hari dalam jangka waktu dua belas bulan, atau suatu badan yang tidak mempunyai kantor terdaftar dan tetap. bertempat tinggal di Indonesia, yang melakukan kegiatan di Indonesia.

Objek Pajak

Ada beberapa objek pajak yang dikecualikan (kecuali objek pajak) menurut Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 4 ayat 3, termasuk:

Perencanaan Pajak (Tax Planning)

- Pengertian Perencanaan Pajak (Tax Planning)

- Cara dalam Perencanaan Pajak

- Motivasi Dilakukannya Perencanaan Pajak

Secara umum perencanaan pajak adalah suatu proses pengorganisasian usaha seorang wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga kewajiban perpajakannya, baik pajak penghasilan maupun pajak-pajak lainnya, berada pada posisi minimum sepanjang hal tersebut dimungkinkan menurut undang-undang. peraturan, undang-undang perpajakan dan masalah komersial. Menurut Harry Graham Balter, penghindaran pajak (tax evasion) adalah suatu usaha yang dilakukan oleh seorang wajib pajak, baik berhasil atau tidak, untuk mengurangi atau menghilangkan sama sekali utang pajak, yang menurut ketentuan yang berlaku merupakan pelanggaran terhadap peraturan perundang-undangan perpajakan, misalnya dengan memperbanyak pajak. harga pembelian. . Menurut Mortenson, penghindaran pajak (tax evasion) merupakan upaya yang tidak dapat dibenarkan sehubungan dengan kegiatan wajib pajak untuk melarikan diri atau menghindar dari pajak.

Oleh karena itu, penghindaran pajak bukan merupakan pelanggaran terhadap undang-undang perpajakan atau dianggap salah secara etika dalam konteks upaya wajib pajak untuk mengurangi, menghindari, mengurangi atau meringankan beban pajak dengan cara yang diperbolehkan oleh undang-undang perpajakan. Akibatnya, terbuka celah bagi wajib pajak untuk menganalisis secara cermat peluang perencanaan pajak yang baik. Hal ini mendorong perusahaan untuk melakukan perencanaan pajak dengan baik agar terhindar dari sanksi administratif dan pidana akibat adanya perbedaan penafsiran antara otoritas dan fiskus pajak serta wajib pajak akibat masih luasnya peraturan perpajakan yang berlaku dan sistem informasi yang masih belum efisien.

Aktiva Tetap

- Pengertian Aktiva Tetap

- Penyusutan Aktiva Tetap

- Penyusutan Aktiva Tetap Berdasarkan SAK

- Penyusutan Aktiva Tetap Berdasarkan Perpajakan

Pengeluaran untuk memperoleh aset tetap biasanya merupakan pengeluaran yang cukup besar atau aset tetap tersebut mempunyai nilai yang besar. Penyusutan aset tetap berdasarkan standar akuntansi keuangan berbeda dengan penyusutan aset tetap berdasarkan peraturan perpajakan. Untuk lebih jelasnya apa saja perbedaan penyusutan Aset Tetap, akan dijelaskan sebagai berikut.

Penyusutan aktiva tetap berdasarkan standar akuntansi keuangan Seiring berjalannya waktu, daya dukung seluruh aktiva tetap kecuali tanah akan mengalami penurunan dari tahun ke tahun. Mulai tahun 1995, wajib pajak diperbolehkan memilih metode penyusutan pajak atas aset non bangunan, yaitu metode saldo ganda atau metode garis lurus. Berdasarkan Pasal 11 UU Pajak Penghasilan, metode penyusutan yang dapat digunakan untuk penyusutan aset non-bangunan adalah metode garis lurus atau metode saldo menurun.

Konsep dan Prinsip Umum Penilaian dengan Menggunakan Nilai Pasar

Untuk memperkirakan nilai pasar properti riil, penilai harus terlebih dahulu menentukan penggunaan tertinggi dan terbaik. Untuk properti yang lebih tua, pendekatan biaya memperhitungkan estimasi penyusutan termasuk penyusutan fisik dan keusangan fungsional. Pendekatan pendapatan mempertimbangkan pendapatan dan biaya yang terkait dengan properti yang dinilai dan memperkirakan nilainya melalui proses kapitalisasi.

Dalam pendekatan pendapatan, nilai pasar real estat ditentukan oleh kemampuan menghasilkan pendapatan dari real estat. Penilaian properti berdasarkan nilai pasar mengasumsikan pengoperasian pasar di mana transaksi terjadi tanpa kendala oleh kekuatan selain pasar. Penilaian berbasis pasar harus mengidentifikasi dan menyertakan definisi nilai pasar yang digunakan dalam penilaian.

Revaluasi Aktiva Tetap

- Revaluasi Aktiva Tetap Berdasarkan SAK …

- Revaluasi Aktiva Tetap Berdasarkan Undang-undang Pajak

- Ketentuan Pelaksanaan Revaluasi Aktiva Tetap Menurut

- Manfaat dan Kendala Revaluasi Aktiva Tetap

- Selisih Lebih Akibat Revaluasi Aktiva Tetap Berdasarkan UU Pajak

Nilai pasar menjadi dasar penyusutan aktiva mulai tahun pajak dilakukan penilaian kembali aktiva tetap tersebut. Revaluasi aktiva tetap perseroan dilakukan dalam jangka waktu paling lama 1 (satu) tahun terhitung sejak tanggal laporan perusahaan jasa penilai atau ahli penilai. Pajak penghasilan final sebesar 10% dikenakan atas jumlah yang melebihi penilaian kembali aktiva tetap perseroan di atas sisa nilai buku pajak semula.

Dasar penyusutan fiskal atas aktiva tetap yang telah mendapat persetujuan revaluasi adalah nilai pada saat revaluasi. Masa manfaat fiskal dari aset tetap yang aset tetap perusahaannya telah direvaluasi disesuaikan kembali menjadi masa manfaat penuh kelompok aset tetap tersebut. Revaluasi dapat dilakukan paling banyak. Revaluasi aktiva tetap perseroan dilakukan satu kali dalam satu tahun buku yang tidak dapat dilakukan lagi sebelum berakhirnya.

Penelitian Terdahulu

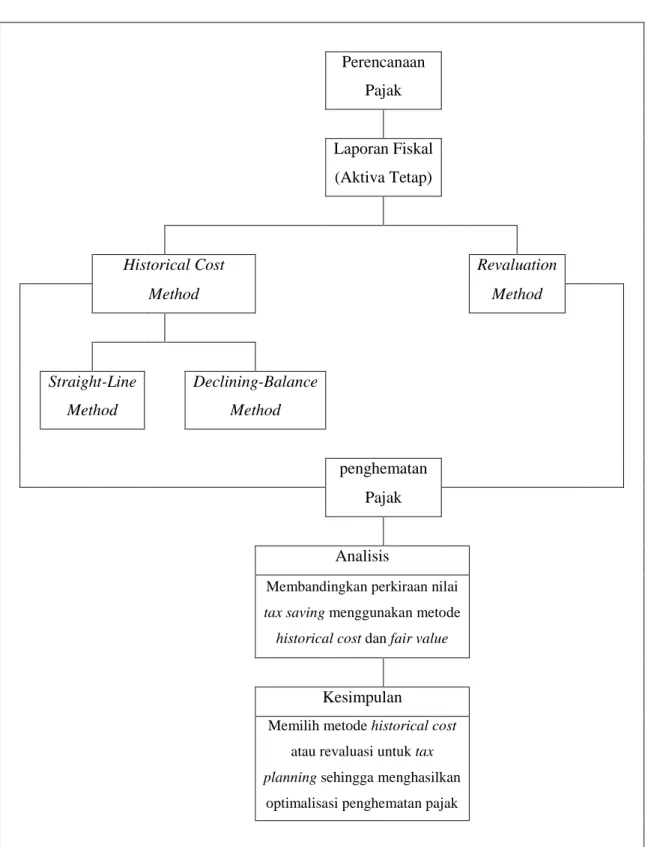

Kerangka Pemikiran Perencanaan Pajak

Pemilihan Objek Penelitian

Data yang Akan Dihimpun

- Metode Pengumpulan Data

- Metode Analisis Data

Dalam penelitian ini penulis menggunakan metode analisis deskriptif kualitatif dengan mengolah data dengan melakukan simulasi perhitungan tax planner terhadap objek penelitian (yang memperoleh perkiraan nilai penghematan pajak dengan menggunakan metode penilaian biaya historis dan nilai wajar untuk menghitung kewajiban pajak perusahaan pada aset tetap). aktiva ). Biaya historis yaitu penggunaan metode garis lurus dan saldo menurun untuk menghitung penyusutan setiap aktiva tetap yang dimiliki perusahaan guna menentukan taksiran nilai buku masing-masing aktiva tetap perusahaan (yang selanjutnya digunakan untuk menghitung pajak). hutang beban), dalam biaya historis, peneliti menggunakan nilai sekarang untuk membedakan jumlah akumulasi penyusutan antara kedua metode tersebut. Nilai wajar merupakan metode penilaian aset tetap dengan menggunakan metode revaluasi penuh dan revaluasi sebagian.

Apabila menggunakan revaluasi dalam penilaian aset tetap, maka digunakan metode garis lurus untuk menghitung penyusutan aset tetap perusahaan dan revaluasi tersebut dilakukan berdasarkan nilai wajar aset tersebut (yang kemudian digunakan untuk menentukan cara menghitungnya). beban pajak). Setelah perhitungan dengan metode biaya historis dan nilai wajar selesai, maka hasil perhitungan tersebut akan digunakan untuk memperkirakan nilai penghematan pajak yang akan dihasilkan dan mengelompokkannya ke dalam metode penyusutan yang berbeda untuk aset tetap perusahaan, yaitu aset tetap perusahaan. -metode garis, metode saldo menurun, -saldo) dan metode. Keterangan ׃ χ = persentase menurut kelompok aktiva tetap 10% = dikalikan 10% apabila FV lebih besar dari BV.

ANALISIS DAN PEMBAHASAN

Sejarah Singkat

Penerapan perencanaan pajak (tax perencanaan) dengan menggunakan metode biaya historis dan nilai wajar terhadap aset tetap PT. XYZ dalam perencanaan perpajakan melalui aktiva tetap menggunakan biaya historis dengan metode garis lurus. Aktiva tetap berupa kendaraan dapat dihitung dengan metode linier dan metode degresif.

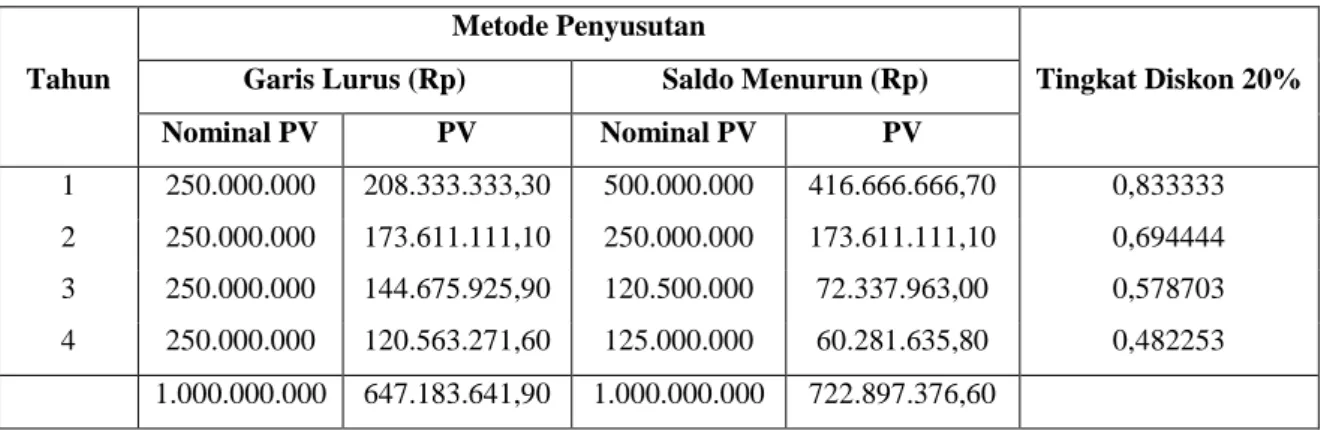

Di bawah ini adalah perhitungan penyusutan aset tetap milik perusahaan (aset tetap yang mempunyai masa manfaat pada tahun berikutnya yaitu tahun 2012 dan tahun-tahun berikutnya) dengan menggunakan dua metode penyusutan yaitu metode linier dan metode saldo menurun. . Sedangkan jika perusahaan menggunakan metode saldo menurun maka akan mengakibatkan total penyusutan aset tetap sebesar Rp. Secara eksplisit, preferensi metode nilai wajar dalam penilaian aset tetap perseroan adalah penggunaan metode revaluasi parsial.

Jika dibandingkan metode garis lurus dengan metode revaluasi aset tetap secara umum, maka penghematan pajak usaha sebesar Rp. XYZ aktif di sektor telematika dan melakukan penyusutan aset tetap dengan metode garis lurus.

Visi dan Missi

Keyakinan dan Nilai Dasar

- Keyakinan Dasar

- Nilai Dasar

Mewujudkan visi melalui misi perusahaan memerlukan perjalanan panjang menuju situasi yang belum pernah dialami. Tanpa semangat yang besar, perjalanan jangka panjang akan mandek dan tidak mencapai visi yang diinginkan. XYZ meyakini semangat yang besar akan menjadi dasar keyakinan yang kuat akan kebenaran visi dan misi perusahaan.

Dalam perjalanan mewujudkan visi perusahaan, perusahaan akan mengambil keputusan tentang banyak hal, mulai dari masalah internal, operasional hingga strategi bisnis yang akan diambil. Oleh karena itu, nilai-nilai dasar memberikan batasan terhadap langkah-langkah yang dapat diambil untuk mewujudkan visi perusahaan. Nilai-nilai dasar yang menjadi pedoman perusahaan adalah kejujuran dalam berusaha, loyalitas terhadap perusahaan, kreativitas yang terus berkembang, motivasi kerja yang tinggi dan keseimbangan dalam menyikapi permasalahan.

Tujuan dan Sasaran Perusahaan

Struktur Organisasi

XYZ, laporan pajak perusahaan disusun dengan menggunakan metode garis lurus dalam menghitung biaya penyusutan aktiva tetap perusahaan. Contoh Perhitungan Aktiva Tetap Menggunakan Metode Linier Pada PT.XYZ Capital Biaya Konstruksi Tahun Penyusutan (25%). Aset tetap yang digunakan dalam metode degresif hanya fokus pada kendaraan dan peralatan.

Pada tahun 2004, XYZ membeli aktiva tetap berupa peralatan yang termasuk dalam golongan I (satu), dengan harga perolehan sebesar Rp. Satu-satunya aset tetap yang masih mempunyai masa manfaat pada tahun-tahun berikutnya adalah peralatan yang dibeli pada tahun 2010. Peneliti akan menghitung revaluasi aset tetap secara keseluruhan dan menghitung revaluasi aset tetap sebagian.

Jika perusahaan menggunakan metode revaluasi aset tetap, secara umum akan lebih baik dalam hal penghematan pajak yaitu Rp. Aset tetap yang digunakan dalam perhitungan revaluasi sebagian adalah aset tetap berupa bangunan dan kendaraan.

Dasar Kebijakan Laporan Fiskal yang Ditetapkan PT. XYZ …

Penerapan Perencanaan Pajak (Tax Planning) dengan Menggunakan Metode

- Penerapan Perencanaan Pajak Menggunakan Metode Historical Cost

- Penerapan Perencanaan Pajak Menggunakan Metode Fair Value …

- Perbandingan Metode Historical Cost dan Fair Value Terhadap

Untuk melengkapi penggunaan metode biaya historis dalam penilaian aset tetap perusahaan, penelitian ini menyajikan simulasi perhitungan dengan menggunakan metode saldo menurun. XYZ membeli aktiva tetap berupa peralatan yang termasuk dalam kelompok II (dua), pada tahun 2004 dengan harga Rp. Pada aset tetap golongan II (dua) hanya aset tetap yang dibeli pada tahun 2010 dan 2010 yang dapat dihitung.

XYZ akan membayar pajak final sebesar 10% atas jumlah revaluasi aktiva tetap perseroan melebihi sisa nilai buku pajak. Dari data di atas, total selisih lebih (GL) dapat diakumulasikan akibat revaluasi aset tetap secara keseluruhan yang dilakukan oleh PT. Tabel tersebut juga menunjukkan bahwa tidak terdapat selisih lebih (GL) pada aset tetap berupa peralatan.

Meskipun metode revaluasi ini pada awalnya menghitung penyusutan aset tetap menggunakan biaya historis dengan menggunakan metode garis lurus, namun pada akhirnya aset tetap tersebut dinilai kembali menggunakan nilai wajar. Aktiva tetap yang digunakan peneliti dalam perhitungan ini adalah bangunan, kendaraan, peralatan, namun dalam perhitungan saldo menurun tidak dihitung aktiva bangunan, karena dalam pajak bangunan hanya dapat dihitung dengan metode garis lurus.