SKRIPSI

ANALISIS PENGARUH PENERAPAN METODE ARUS BIAYA

PERSEDIAAN, NILAI PERSEDIAAN, DAN PROFIT MARGIN

TERHADAP NILAI PERSUHAAN PADA PERUSAHAAN

FOOD AND BEVERAGES YANG TERDAFTAR

DI BURSA EFEK INDONESIA

O l e h :

ARTHA SITUMORANG 070503112

PROGRAM STUDI STRATA I AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Analisis Pengaruh

Penerapan Metode Arus Biaya Persediaan, Nilai Persediaan, dan Profit Margin

terhadap Nilai Perusahaan pada Perusahaan Food and Beverages yang Terdaftar

di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar adanya. Apabila di kemudian

hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan

oleh Universitas Sumatera Utara.

Medan, 04 Mei 2011 Yang membuat pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas kasih

dan karuniaNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi

ini dengan baik. Skripsi ini berjudul Analisis Pengaruh Penerapan Metode Arus

Biaya Persediaan, Nilai Persediaan, dan Profit Margin terhadap Nilai Perusahaan

pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia,

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril

maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin

menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak, selaku Sekretaris Program Studi S1 Akuntansi

3. Ibu Dra. Nurzaimah, MM, Ak, selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan

dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Abikusno Dharsuky, MM, Ak, selaku Dosen Penguji I dan

Bapak Drs. Sucipto, MM, Ak, selaku Dosen Penguji II, atas segala saran dan

masukan yang telah diberikan.

5. Orang tua penulis, Ayahanda Longser Situmorang dan Ibunda Rosdiana

Sibarani yang telah memberikan doa dan dukungan yang tulus baik moril

maupun materil selama perkuliahan hingga penyelesaian skripsi ini.

6. Buat Abangku Parulian dan Agus, keluarga Kakak Frida/ Abang Pasaribu,

keluarga Kakak Henny/ Abang Panjaitan dan ponakanku Rachel dan

Agatha, dan juga adikku Anita.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan

skripsi ini. Akhir kata semoga skripsi ini berguna bagi pembaca dan dapat

dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian

selanjutnya. Semoga Tuhan yang Maha Esa menyertai kita semua.Amin.

Medan, 04 Mei 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh metode arus biaya persediaan, nilai persedaan dan profit margin secara bersama-sama terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2009.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan food and beverages di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang go public diperoleh 11 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh metode arus biaya persediaan, nilai persediaan dan profit margin terhadap nilai perusahaan. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa metode arus biaya persediaan, nilai persedaan dan profit margin secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan pada perusahaan karena Fhitung < Ftabel (2,522< 3,23) dan nilai signifikansi penelitian > 0,05 yaitu 0,077 > 0,05.

Kata Kunci : Metode Arus Biaya Persediaan, Nilai Persediaan, Profit

ABSTRACT

The objective of this research is to know the simultaneous influence between inventory cost flow method, inventory value and profit margin to Value of the Firm of food and beverages companies that listed in Indonesian Stock Exchange since 2007 up to 2009.

This research is classified as causal research and replication of former research. Population of this research are food and beverages firms on Indonesian Stock Exchange during the period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 19 food and beverages firms, 11 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between inventory cost flow method, inventory value and profit margin to Value of the Firm. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that inventory cost flow method, inventory value and profit margin didn’t have simultaneous significant effect to Value of the Firm because Fcount < Ftable (2,522< 3,23) and significancy value more than 0,05 as 0,077 > 0,05.

DAFTAR ISI

PERNYATAAN...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ...x

DAFTAR LAMPIRAN ...xi

BAB I PENDAHULUAN ...1

A. Latar Belakang Penelitian ...1

B. Rumusan Masalah Penelitian ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...5

BAB II TINJAUAN PUSTAKA ...6

A. Persediaan ...6

1. Definisi dan Pengklasifikasian Hutang...6

B. Faktor-Faktor Yang Mempengaruhi Kebijakan Hutang...8

1. Struktur Kepemilikan ...8

a. Kepemilikan Manajerial...8

b. Kepemilikan Institusional ...10

2. Free Cash Flow ...10

C. Teori Keagenan ...11

1. Agency Theory ...11

D. Tinjauan Penelitian Terdahulu ...12

E. Kerangka Konseptual dan Hipotesis penelitian ...14

1. Kerangka Konseptual ...14

2. Hipotesis penelitian ...17

BAB III METODE PENELITIAN ………18

A. Desain Penelitian ………18

B. Populasi dan Sampel ………...18

C. Jenis dan Sumber Data ………20

D. Metode Pengumpulan Data ………20

E. Defenisi Operasional dan Pengukuran Variabel ……….20

F. Metode Analisis Data ...23

BAB IV ANALISIS DAN PEMBAHASAN ...28

B. Analisis Hasil Penelitian ...28

1. Analisis Statistik Deskriptif ...28

2. Uji Asumsi Klasik ………..30

a. Uji Normalitas ………30

b. Uji Multikolonieritas ………..34

c. Uji Heteroskedasitas ………...34

d. Uji Autokorelasi ……….36

3. Analisis Regresi ………...37

a. Persamaan Regresi ………..37

b. Pengujian Hipotesis ………39

c. Analisis Koefisien determinasi ………...41

C. Pembahasan Hasil Penelitian ………...42

BAB V KESIMPULAN DAN SARAN ...45

A. Kesimpulan ...45

B. Keterbatasan ...46

C. Saran ...46

DAFTAR PUSTAKA ...48

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 13

Tabel 3.1 Daftar Sampel Perusahaan ... 19

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel………23

Tabel 4.1 Descriptive statistic ... 29

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test ... 31

Tabel 4.3 Coefficients ... 34

Tabel 4.4 Hasil Uji Durbin Watson ...36

Tabel 4.5 Coefficientsa ... 38

Tabel 4.6 Coefficientsa ... 39

Tabel 4.7 ANOVAb ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian... 15

Gambar 4.1 Regression Standardized Residual... 32

Gambar 4.2 Observed Cum Prob ... 33

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Data Penelitian...50

Lampiran ii Descriptive ...54

Lampiran iii Regression ... 54

Lampiran iv Multikolonieritas ... 56

Lampiran v One Sample Kolmogorov Smirnov Test ... 57

Lampiran vi Autokorelasi... 57

Lampiran vii Normalitas ... 58

ABSTRAK

Penelitian ini bertujuan untuk untuk mengetahui pengaruh metode arus biaya persediaan, nilai persedaan dan profit margin secara bersama-sama terhadap nilai perusahaan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia dari tahun 2007-2009.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan food and beverages di Bursa Efek Indonesia selama periode 2007-2009. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang go public diperoleh 11 perusahaan sampel. Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis pengaruh metode arus biaya persediaan, nilai persediaan dan profit margin terhadap nilai perusahaan. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa metode arus biaya persediaan, nilai persedaan dan profit margin secara bersama-sama tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan pada perusahaan karena Fhitung < Ftabel (2,522< 3,23) dan nilai signifikansi penelitian > 0,05 yaitu 0,077 > 0,05.

Kata Kunci : Metode Arus Biaya Persediaan, Nilai Persediaan, Profit

ABSTRACT

The objective of this research is to know the simultaneous influence between inventory cost flow method, inventory value and profit margin to Value of the Firm of food and beverages companies that listed in Indonesian Stock Exchange since 2007 up to 2009.

This research is classified as causal research and replication of former research. Population of this research are food and beverages firms on Indonesian Stock Exchange during the period of 2007 to 2009. The samples are obtained by using purposive sampling method. As the result, from 19 food and beverages firms, 11 are used as the samples of this research. The used data of this research is secondary data.

This research has analyzed the influence between inventory cost flow method, inventory value and profit margin to Value of the Firm. The used statistic method is linear duoble regression with assumption classic test for the first.

The result of this research shows that inventory cost flow method, inventory value and profit margin didn’t have simultaneous significant effect to Value of the Firm because Fcount < Ftable (2,522< 3,23) and significancy value more than 0,05 as 0,077 > 0,05.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pengelolaan perusahaan lazimnya bertujuan memaksimumkan

kemakmuran pemegang saham (stokcholders). Kemakmuran para pemegang

saham dapat dilihat dari nilai perusahaannya, semakin tinggi nilai perusahaan,

semakin tinggi pula kemakmuran pemegang saham, sehingga dapat dikatakan

bahwa nilai perusahaan yang tinggi akan menjadi keinginan para pemilik modal

(pemegang saham). Dewasa ini, perkembangan dunia usaha yang semakin

meningkat dan banyaknya persaingan usaha, untuk dapat menarik minat investor,

perusahaan dituntut untuk dapat memiliki manajemen yang baik. Manajemen

harus dapat menetapkan arah kebijakan yang tepat bagi perusahaannya agar dapat

mempertahankan eksistensinya di dalam dunia usaha.

Pada umumnya, faktor keuangan merupakan kunci utama yang akan

mempengaruhi perkembangan perusahaan. Faktor keuangan berbicara tentang

bagaimana mencari dana, mendapatkan dana, dan mengalokasikan dana tersebut

agar efisien dalam penggunaannya. Terdapat tiga fungsi manajemen keuangan,

yang terdiri dari tiga keputusan atau kebijakan utama yang harus dilakukan oleh

perusahaan yaitu keputusan investasi, keputusan pendanaan, dan keputusan

dividen. Dikatakan bahwa kombinasi ketiganya akan memaksimumkan nilai

Secara umum setiap perusahaan memiliki tujuan yang sama yaitu untuk

mendapatkan laba yang optimal, memaksimumkan kemakmuran pemegang

saham, menjaga kelangsungan hidup perusahaan serta untuk mengembangkan

usahanya. Salah satu sumber informasi yang penting dan dapat memberikan

gambaran kondisi keuangan perusahaan pada periode waktu tertentu yang dapat

dicapai perusahaan adalah laporan keuangan. Berdasarkan Standar Akuntansi

Keuangan, laporan keuangan harus dapat dipahami dan mudah dimengerti,

informasi yang disajikan dalam laporan keuangan harus relevan untuk memenuhi

kebutuhan pemakai laporan keuangan dalam proses pengambilan keputusan, serta

harus dilakukan secara konsisten agar dapat diperbandingkan.

Alasan perusahaan dalam memilih metode akuntansi adalah untuk

memenuhi keinginan para investor dalam kaitannya dengan market value

perusahaan, sehingga dalam memilih metode tersebut selayaknya berdampak pada

tingkat return yang diharapkan oleh investor (SAK, 2002). Tujuan utama

perusahaan umumnya bukanlah memaksimumkan profit akan tetapi

memaksimumkan kemakmuran pemilik perusahaan (maximization wealth of

stockholders). Mereka memaksimumkan kemakmuran pemegang saham melalui

maksimalisasi nilai perusahaan.

Persediaan barang, sebagai elemen utama dari modal kerja, merupakan

aktiva yang selalu dalam keadaan berputar karena secara terus menerus

mengalami perubahan. Masalah investasi dalam persediaan merupakan masalah

pembelanjaan aktif. Bagi perusahaan makanan dan minuman, persediaan menjadi

kelancaran operasi perusahaan. Apabila persediaan terlalu kecil maka kegiatan

operasi perusahaan kemungkinan besar mengalami penundaan, atau perusahaan

beroperasi pada kapasitas yang rendah (Sartono, 1996). Jika perusahaan tidak

bekerja dengan full-capacity, berarti aset dan tenaga kerja langsung tidak dapat

didayagunakan dengan sepenuhnya, sehingga hal ini akan mempertinggi biaya

produksi rata-ratanya, yang pada akhirnya akan menekan keuntungan yang

diperoleh (Riyanto, 1990). Sebaliknya apabila persediaan terlalu besar maka akan

mengakibatkan perputaran persediaan yang rendah sehingga profitabilitas

perusahaan menurun. Jika perusahaan memiliki persediaan yang cukup besar,

perusahaan dapat memenuhi pesanan dengan cepat. Namun, persediaan yang

besar tersebut juga membawa konsekuensi berupa biaya yang timbul untuk

mempertahankan persediaan. Selain itu bahaya yang mungkin timbul adalah

keusangan atas persediaan.

Keadaan perekonomian dunia yang mengalami ketidakstabilan pada

periode 2008-2009 menjadi sebuah fenomena yang sangat signifikan sehingga

berdampak terjadinya krisis global, yang pada akhirnya menjadi ancaman bagi

perusahaan, tidak terlepas terhadap perusahaan makanan dan minuman. Hal ini

mengakibatkan para investor dan kreditor berhati-hati dalam melakukan

penanaman modal pada suatu perusahaan demi mengantisipasi risiko yang terjadi.

Ditambah dengan tingginya persaingan pada industri ini tentunya akan menambah

tantangan bagi manajemen untuk mendapatkan modal tambahan. Kinerja

perusahaan yang baik diperlukan untuk menarik minat investor untuk berinvestasi

karena sangat berhubungan dengan profit yang dapat mempengaruhi tingkat

kemakmuran perusahaan dimana hal ini sangat berhubungan dengan keputusan

investor dalam investasi.

Besarnya investasi perusahaan pada persediaan harus dikelola dengan

tepat. Penentuan besarnya investasi atau alokasi modal mempunyai efek yang

langsung terhadap profit margin perusahaan (Riyanto, 1990). Profit margin

adalah rasio yang mengindikasikan kemampuan suatu badan usaha untuk

menghasilkan laba pada tingkat penjualan tertentu. Berbagai metode perlu dicoba

untuk mengatur persediaan dengan tujuan untuk menyeimbangkan antara biaya

yang timbul karena memiliki persediaan dan kerugian yang mungkin terjadi jika

kehabisan persediaan yang secara tidak langsung akan mempengaruhi profit

(Husnan dan Pudjiastuti, 1996).

Penelitian ini merupakan penelitian lanjutan dari penelitian sebelumnya.

Puspitaningtyas (2002), meneliti pengaruh penerapan metode arus biaya

persediaan, nilai persediaan, dan profit margin terhadap market value perusahaan

manufaktur di Bursa Efek Jakarta dimana hasil penelitian menunjukkan bahwa

metode arus biaya persediaan tidak berpengaruh signifikan terhadap market value,

nilai persediaan berpengaruh signifikan dan profit margin tidak berpengaruh

signifikan positif terhadap market value.

Purwanto (2005), meneliti pengaruh penerapan metode arus biaya

persediaan, nilai persediaan, dan gross profit margin terhadap market value

perusahaan manufaktur yang terdaftar di BEI dan hasil penelitian menunjukkan

persediaan dan nilai persediaan, untuk variabel gross profit margin hasil penelitiannya

menunjukkan bahwa tidak ada pengaruh signifikan gross profit margin terhadap

market value. Sementara Sari (2007), meneliti analisis pengaruh profit margin dan metode arus biaya persediaan terhadap market value (studi kasus pada industri

barang konsumsi yang terdaftar di BEJ tahun 2004-2005), hasil penelitiannya

menunjukkan bahwa profit margin berpengaruh signifikan positif terhadap market

value.

Berdasarkan uraian sebelumnya dapat dilihat adanya ketidakkonsistenan

hasil penelitian mereka. Oleh karena itu, penulis ingin melakukan penelitian

kembali untuk mengetahui pengaruh penerapan metode arus biaya persediaan,

nilai persediaan dan profit margin terhadap nilai perusahaan. Dalam hal ini

peneliti mengambil variabel dependen yang berbeda yaitu nilai perusahaan karena

nilai market value masih sangat berpengaruh dengan nilai perusahaan

Perbedaan penelitian ini dengan penelitian sebelumnya adalah data yang

digunakan sebagai sampel dan penggunaan tahun dalam menguji dampak yang

ditimbulkan penerapan metode arus biaya persediaan, nilai persediaan dan profit

margin terhadap nilai perusahaan. Dalam hal ini penulis mengambil sampel

perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2007

sampai dengan tahun 2009, sehingga diharapkan penelitian ini dapat

memperbaharui penelitian sebelumnya.

Berdasarkan latar belakang masalah tersebut, maka penulis melakukan

penelitian terhadap masalah tersebut dengan mengambil judul “Analisis

Profit Margin terhadap Nilai Perusahaan pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dibahas sebelumnya,

maka masalah yang muncul dapat dirumuskan sebagai berikut:

1. Apakah penerapan metode arus biaya berpengaruh terhadap nilai perusahaan?

2. Apakah nilai persediaan berpengaruh terhadap nilai perusahaan?

3. Apakah profit margin berpengaruh terhadap nilai perusahaan?

4. Apakah penerapan metode arus biaya persediaan, nilai persediaan, dan profit

margin berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya

maka tujuan dari penelitian ini yaitu:

1. Untuk mengetahui apakah penerapan metode arus biaya berpengaruh terhadap

nilai perusahaan.

2. Untuk mengetahui apakah nilai persediaan nilai perusahaan.

3. Untuk mengetahui apakah profit margin berpengaruh terhadap nilai

perusahaan.

4. Untuk mengetahui apakah penerapan metode arus biaya persediaan, nilai

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi

pihak-pihak yang berkepentingan antara lain:

1. Sebagai tambahan informasi bagi calon investor demi ketepatan keputusan

investasi yang diambil.

2. Sebagai masukan bagi manajemen perusahaan dalam mengambil kebijakan

penggunaan metode dalam menentukan akuntansi persediaan yang dapat

meningkatkan nilai perusahaan.

3. Memperluas wawasan penulis khususnya mengenai pengaruh penerapan

metode arus biaya persediaan, nilai persediaan dan profit margin terhadap

nilai perusahaan.

4. Sebagai bahan referensi dan sumber informasi bagi pembaca dan pihak-pihak

BAB II

TINJAUAN PUSTAKA

A. Persediaan

1. Pengertian Persediaan

Persediaan merupakan salah satu aktiva yang paling aktif dalam

operasi kegiatan perusahaan dagang. Persediaan juga merupakan aktiva lancar

terbesar dari perusahaan manufaktur maupun dagang. Pengaruh persediaan

terhadap laba lebih mudah terlihat ketika kegiatan bisnis sedang berfluktuasi.

Menurut Stice dan Skousen (2004:653), “persediaan ditujukan untuk

barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, dan

dalam kasus perusahaan manufaktur, maka kata ini ditujukan untuk proses

produksi atau yang ditempatkan dalam kegiatan produksi”. Kieso et al

(2002:443) mengatakan bahwa “persediaan (inventory) adalah pos-pos aktiva

yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan

digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual”.

Pendapat Warren et al (2005:440) mengatakan persediaan adalah “barang

dagang yang disimpan untuk dijual dalam operasi bisnis perusahaan, dan

bahan yang digunakan dalam proses produksi atau disimpan untuk tujuan itu”.

Persediaan yang diperoleh perusahaan langsung dijual kembali tanpa

mengalami proses produksi selanjutnya disebut persediaan barang dagang.

Dengan demikian, persediaan adalah barang untuk dijual dalam operasi bisnis

saja menyimpan persediaan sebelum dijual didalam sebuah gudang yang

sering berlaku untuk pedagang-pedagang besar seperti retail yang perputaran

persediaannya cukup tinggi dan beragam untuk mengantisipasi penjualan

supaya tidak terjadi kekurangan persediaan.

Persediaan merupakan salah satu aktiva yang sangat penting dan

mempunyai peranan yang sangat besar bagi perusahaan, seperti memperlancar

jalannya operasi perusahaan yang dilakukan secara berurut- urut mulai dari

bahan baku, barang setengah jadi dan barang jadi yang selanjutnya akan

didistribusikan kepada konsumen. Bagi banyak perusahaan, terutama yang

berkiprah dalam bisnis eceran dan grosir, persediaan merupakan aktiva paling

besar yang dimiliki oleh perusahaan dibanding dengan unsur aktiva lancar

lainnya.

Persediaan digolongkan kedalam aktiva lancar (current asset) karena

umumnya persediaan dapat diubah menjadi kas atau aktiva lainnya dalam

suatu daur kegiatan usaha (operating cycle) perusahaan. Barang dagang yang

usang dan tak dapat dijual, jika jumlahnya material harus dikeluarkan dari

klasifikasi ini kecuali jika dapat dilempar ke pasar yang ada dalam periode

penjualan normal.

2. Metode Pencatatan Persediaan a. Sistem Periodik

Weygandt et al (2007:262) mengemukakan bahwa “dalam

barang yang dimiliki tidak disesuaikan secara terus-menerus dalam satu

periode”. Harga pokok penjualan barang ditentukan hanya pada akhir

periode akuntansi (secara periodik)”. Dyckman et al (2008:381)

mengatakan bahwa “dalam sistem persediaan periodik, dilakukan

perhitungan periodik aktual atas barang-barang yang ada ditangan pada

akhir periode akuntansi ketika menyiapkan laporan keuangan”.

b. Sistem Perpetual

Menurut Niswonger et al (1999:366) ”dalam sistem persediaan

perpetual, semua kenaikan dan penurunan barang dagang dicatat dengan

cara yang sama seperti mencatat kenaikan dan penurunan kas. Akun

persediaan barang dagang pada awal periode akuntansi mengindikasikan

stok pada tanggal tersebut”.

Penggunaan sistem perpetual memberikan sarana pengendalian

yang paling efektif atas aktiva tersebut, demikian juga adanya kekurangan

dapat ditentukan dengan mengadakan perhitungan periodik barang dan

membandingkan perhitungan tersebut dengan saldo buku tambahan.

Pemesanan kembali barang secara tepat waktu dan pencegahan kelebihan

persediaan dapat dicapai dengan membandingkan saldo buku tambahan

dengan tingkat persediaan maksimum dan minimum yang ditentukan

terlebih dahulu.

Dyckman et al (2000:383) mengatakan bahwa, “ apabila sistem

perpetual untuk setiap barang harus memberikan informasi penerimaan,

pengeluaran, dan saldo ditangan”. Dengan informasi ini, kuantitas periodik

dan penilaian barang yang ada ditangan tersedia setiap waktu. Jadi

perhitungan periodik tidak diperlukan kecuali memverifikasi jumlah

persediaan. Perhitungan periodik biasanya dilakukan secara tahunan untuk

tujuan audit yang membandingkan persediaan ditangan dengan catatan

perpetual dan menyatakan data untuk setiap jurnal penyesuaian yang

dibutuhkan (misalnya kesalahan dan kerugian). Catatan persediaan harus

disesuaikan ke perhitungan periodik apabila terdapat perbedaan

pencatatan.

3. Penilaian Persediaan

a. Pendekatan Dasar Biaya

Metode arus biaya persediaan adalah kebijaksanaan pengukuran

yang digunakan sebagai media kontrak antara economic agent yang

berkaitan dengan persediaan (Lee dan Hsieh, 2003:86).

Jadi metode arus biaya persediaan adalah kebijaksanaan pengukuran

yang digunakan sebagai media kontrak antara economic agent yang

berkaitan dengan persediaan yang mempengaruhi laporan keuangan

dimana pemilihan metode arus biaya persediaan harus mempertimbangkan

nilai-nilai yang dapat mendukung nilai perusahaan yang disesuaikan

yaitu metode identifikasi khusus, FIFO, LIFO, dan metode weighted

average.

1) Metode Identifikasi Khusus

Dyckman et al (2000:392) mengatakan bahwa, “metode

identifikasi biaya khusus mensyaratkan bahwa setiap barang yang

disimpan harus ditandai secara khusus sehingga biaya per unitnya

dapat diidentifikasi setiap waktu”. Jika barang yang terlibat berjumlah

besar atau mahal atau hanya dalam jumlah kecil yang ditangani,

mungkin bisa dilaksanakan pendanaan atau penomoran setiap barang

ketika dibeli atau diproses. Metode ini memungkinkan dilakukannya

identifikasi biaya per unit khusus untuk setiap barang yang terjual pada

tanggal penjualan dan tiap barang yang tetap ada di persediaan.

Dengan demikian, metode identifikasi biaya khusus menghubungkan

arus biaya secara langsung dengan arus biaya periodik.

2) Metode LIFO (Last In First Out)

Ikatan Akuntan Indonesia (2007:14) merumuskan metode

LIFO sebagai berikut, “rumus MTKP/LIFO mengasumsikan barang

yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih

dahulu, sehingga yang termasuk dalam persediaan akhir adalah yang

dibeli atau diproduksi terlebih dahulu”. Dyckman et al (2000:396)

mengatakan bahwa, “metode LIFO untuk kalkulasi biaya persediaan

menandingkan persediaan yang dinilai pada biaya per unit akuisisi

tetap ada persediaan akhir dibebankan pada biaya per unit terlama

yang terjadi, dan unit-unit tersebut termasuk pada harga pokok

penjualan yang dibebankan pada biaya per unit terbaru yang muncul.

3) Metode FIFO (First In First Out)

Ikatan Akuntan Indonesia (2007:200) merumuskan metode

FIFO sebagai berikut,” formula MPKP/ FIFO mengasumsikan barang

dalam persediaan yang pertama dibeli akan dijual atau digunakan

terlebih dahulu sehingga yang tertinggal dalam persediaan akhir adalah

yang dibeli atau diproduksi kemudian”.Sebagian perusahaan

mengeluarkan barang sesuai dengan urutan pembeliannya. Hal ini

terutama untuk barang-barang yang tidak tahan lama dan

produk-produk yang modelnya cepat berubah. Sebagai contoh, toko bahan

pangan menyusun produk-produk susu dalam rak-rak berdasarkan

tanggal kadaluarsanya. Begitu juga dengan toko pakaian yang

memajang pakaian sesuai dengan musim. Jadi, metode FIFO dapat

dikatakan kosisten dengan arus periodik atau pergerakan barang.

4) Metode Rata-Rata

a) Rata-rata tertimbang (sistem pencatatan periodik)

Ikatan Akuntan Indonesia (2007:21) merumuskan metode

rata-rata sebagai berikut:

secara berkala atau pada setiap penerimaan kiriman, bergantung pada keadaan perusahaan.

Asumsi metode ini adalah unit dijual tanpa memperhatikan

urutan pembeliannya dan menghitung harga pokok penjualan serta

persediaan akhir. Biaya per unit rata-rata tertimbang dihitung

dengan membagi jumlah biaya persediaan awal dan biaya

pembelian periode berjalan. Biaya rata-rata tertimbang per unit

yang sama digunakan dalam menentukan biaya persediaan barang

pada akhir perode. Dyckman et al (2000:393) mengatakan bahwa,

“biaya per unit rata-rata tertimbang dihitung dengan membagi

jumlah biaya persediaan awal dan biaya pembelian periode

berjalan dengan jumlah unit persediaan awal ditambah unit

pembelian selama periode tersebut”

b) Rata-rata bergerak (sistem pencatatan perpetual)

Apabila digunakan sistem pencatatan perpetual, maka

biaya per unit rata-rata bergerak digunakan. Metode rata-rata

bergerak biasanya dipandang objektif, konsisten, dan tidak

mudah melakukan manipulasi karena sistem perpetual yang

melakukan pencatatan setiap terjadinya transaksi dalam metode

ini memberikan biaya rata-rata periode berjalan atas dasar

berkelanjutan.

Metode ini tidak menandingkan biaya unit paling akhir

biaya rata-rata periode tersebut dengan pendapatan dan nilai

persediaan akhir. Oleh karena itu, jika biaya per unit meningkat

atau menurun maka metode rata-rata bergerak akan

memberikan jumlah persediaan dan harga pokok yang berada

diantara metode penilaian FIFO dan LIFO.

b. Penilaian Tambahan

Menurut Niswonger dan Fees dalam buku “Prinsip-Prinsip

Akuntansi” yang diterjemahkan oleh Ruswinarto dan Wibowo (1999:406)

menyatakan bahwa “dalam situasi tertentu, persediaan bisa dinilai selain

dari pada harga pokok”. Situasi semacam ini timbul manakala harga pokok

persediaan pengganti lebih rendah dari pada harga pokok yang dicatat dan

persedian tidak dapat dijual pada harga jual normal karena

ketidaksempurnaan, usang, perubahan gaya, atau sebab-sebab lain. Oleh

karena itu, berbagai metode dicoba untuk mengatur persediaan dengan

tujuan untuk menyeimbangkan antara biaya yang timbul karena memiliki

persediaan dan kerugian yang mungkin terjadi jika kehabisan persediaan

(Husna dan Pudjiastuti, 1996). Pencatatan tersebut dapat dilakukan dengan

beberapa cara yaitu nilai terendah antara harga pokok atau harga pasar,

penilaian pada nilai realisasi bersih, metode eceran, dan metode laba kotor.

1. Nilai Terendah Antara Harga Pokok atau Harga Pasar

Jika biaya penggantian suatu persediaan lebih rendah

daripada biaya pengembaliannya maka metode nilai terendah

Method-LCM) digunakan untuk menilai persediaan. Harga pasar yang digunakan dalam LCM adalah biaya untuk mengganti

barang pada tanggal persediaan. Nilai pasar ini didasarkan pada

jumlah yang biasanya dibeli dari sumber pemasok. Dalam bisnis

yang sering dilanda inflasi, harga pasar jarang turun, tetapi dalam

bisnis yang teknologinya berubah cepat ( misalnya televisi dan

komputer), penurunan harga sering terjadi. Keunggulan utama

dari metode LCM adalah bahwa laba kotor (dan laba bersih) akan

berkurang dalam periode terjadinya penurunan nilai pasar.

Skousen et al (2001:395) mengatakan dasar pedoman

dalam penerapan aturan ini adalah:

a) Menetapkan nilai pasar sebagai berikut:

1. Biaya penggantian jika jatuh diantara harga tertinggi dan terendah.

2. Harga terendah, jika biaya penggantian lebih kecil dari harga terendah.

3. Harga tertinggi, jika biaya penggantian lebih tinggi dari pada harga tertinggi (sebagian dalam praktik, pada saat biaya penggantian, harga tertinggi dan harga terendah dibandingkan dengan harga pasar terendah selalu nilai di tengah-tengah).

b) Membandingkan nilai pasar dengan harga pertama-tama dan memilih jumlah yang lebih rendah.

2. Penilaian pada Nilai Realisasi Bersih

Barang dagang yang telah usang, rusak, cacat atau yang

hanya bisa dijual dengan harga dibawah harga pokok harus

dengan nilai realisasi bersih. Warren et al (2005:457) mengatakan

bahwa, “nilai realisasi bersih (net realizable) adalah estimasi

harga jual dikurangi biaya pelepasan langsung, seperti komisi

penjualan.

Menurut Ikatan Akuntan Indonesia (2007:14,5)

menjelaskan bahwa “persediaan harus diukur berdasarkan biaya

atau nilai realisasi bersih, yang lebih rendah (The Lower of Cost

and Net Realizable Value)”. Nilai persediaan bersih yang telah ditentukan harus ditinjau kembali pada setiap periode berikutnya.

Apabila kondisi yang semula mengakibatkan penurunan nilai

persediaan dibawah biaya ternyata tidak lagi berlaku, maka

jumlah penurunan nilai harus dieliminasi balik (reversed)

sedemikian rupa sehingga jumlah tercatat baru persediaan adalah

yang terendah dari biaya atau nilai realisasi bersih yang telah

direvisi. Hal ini timbul misalnya, jika suatu barang persediaan

yang dicantumkan sebesar nilai realisasi karena harga jualnya

telah turun masih dimiliki pada periode berikutnya dan harga

jualnya telah meningkat.

3. Metode Eceran

Untuk penentuan harga pokok persediaan, Warren et al

(2005:459) mengatakan, “metode persediaan eceran (retail

hubungan antara harga pokok barang dagang yang sama”. Untuk

menggunakan metode ini harga eceran dari semua barang dagang

harus ditetapkan dan dijumlahkan. Berikutnya, persediaan eceran

ditentukan dengan mengurangi penjualan selama periode berjalan

dari harga eceran barang yang tersedia untuk dijual selama periode

bersangkutan. Estimasi biaya persediaan kemudian dihitung

dengan mengalihkan persediaan eceran dengan rasio biaya

terhadap harga jual (eceran) barang dagang yang tersedia untuk

dijual.

4. Metode Laba Kotor

Soemarso (2002:394) menyatakan bahwa, “metode laba

bruto atau metode laba kotor (gross profit method): metode

penerapan harga pokok persediaan secara taksiran yang didasarkan

atas hubungan yang terdapat dalam periode yang lalu antara laba

bruto dengan harga jual”. Metode laba kotor menggunakan

estimasi laba kotor yang direalisasi selama periode dimaksud untuk

mengestimasi persediaan pada akhir periode. Laba kotor biasanya

diestimasikan dari tahun sebelumnya yang disesuaikan dengan

setiap perubahan yang terjadi dengan harga pokok dan harga jual

selama periode berjalan. Dengan menggunakan tingkat laba kotor,

penjualan untuk suatu periode dapat dibagi dalam dua komponen:

dapat dikurangkan dari harga pokok barang yang tersedia untuk

dijual guna mendapat estimasi persediaan akhir barang dagang.

Metode laba kotor sangat berguna dalam mengestimasi

persediaan untuk laporan keuangan bulanan atau triwulan dalam

sistem persediaan periodik. Metode ini juga berguna dalam

mengestimasi harga pokok barang dagang yang rusak akibat

kebakaran atau bencana lainnya.

B. Profit Margin

Profit margin adalah rasio pendapatan terhadap penjualan yang diperoleh

selisih antara penjualan bersih dikurangi dengan harga pokok penjualan dibagi

dengan penjualan bersih. Rasio ini mengindikasikan kemampuan perusahaan

untuk menghasilkan laba pada tingkat penjualan tertentu dan juga menilai

kemampuan manajemen perusahaan untuk mengontrol berbagai pengeluaran yang

langsung digunakan dalam menghasilkan penjualan yaitu pengeluaran untuk

pembelian bahan baku, tenaga kerja langsung dan overhead pabrik.

Untuk keputusan investasi, investor lebih menyukai perusahaan yang

melaporkan laba yang lebih besar (dengan asumsi besaran perusahaan sama dan

berada dalam satu industri). Ini bermakna bahwa perbedaan dalam laba

mencerminkan perbedaan kinerja perusahaan yang sesungguhnya dan bukan

semata-mata karena perbedaan artifisial sebagai akibat pemilihan teknik-teknik

mempunyai efek yang langsung terhadap profit margin perusahaan yang akan

direspon oleh investor (Riyanto, 1990:69).

Kesalahan dalam penetapan besarnya investasi dalam persediaan akan

menekan profit margin perusahaan. Besar kecilnya profit margin juga akan

mempengaruhi perhitungan laba bersih perusahaan yang tercantum dalam laporan

laba rugi. Respon investor biasanya berupa keinginan investor untuk berinvestasi

pada perusahaan tersebut yang pada akhirnya akan menaikkan harga saham

perusahaan. Kenaikan harga saham perusahaan mencerminkan nilai perusahaan,

sehingga dapat dilihat bahwa profit margin berpengaruh terhadap nilai

perusahaan.

Berkenaan dengan laporan laba rugi perusahaan, Wolk dan Tearney

(1997) menyatakan bahwa “manajer melihat laba stabil sebagai aliran earning

yang lebih stabil atau earning yang rendah akan mendorong penilaian yang lebih

tinggi bagi perusahaan”. Ronen dan Sadan (1997:84) memberi penjelasan

alternatif bahwa “laba yang stabil memfasilitasi para manajer untuk memprediksi

secara lebih baik aliran kas masa depan yang didasarkan pada nilai perusahaan”.

Sementara itu, Beaver dan Dukes dalam Belakoui (1993:84) menyatakan bahwa

“metode yang menghasilkan angka-angka laba yang mempunyai hubungan paling

dekat dengan harga-harga surat berharga adalah metode yang paling konsisten

C. Nilai perusahaan

Salah satu tujuan perusahaan adalah untuk memaksimalisasi nilai

perusahaannya. Nilai perusahaan yang tinggi menjadi keinginan para pemilik

perusahaan atau pemegang saham, sebab dengan nilai yang tinggi berarti

menunjukkan kemakmuran pemegang saham juga tinggi. Nilai perusahaan dapat

tercermin melalui harga saham. Semakin tinggi harga saham berarti kemakmuran

pemegang saham akan meningkat. Harga pasar saham juga menunjukkan nilai

perusahaan. Pada dasarnya harga saham dihitung dari nilai sekarang dividen yang

akan diterima, jadi semakin tinggi harga saham berarti semakin tinggi tingkat

pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan

terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan

kemakmuran pemegang saham.

Dalam penelitian Sugihen (2003), dikatakan bahwa, “nilai perusahaan

adalah ekspektasi nilai investasi pemegang saham (harga pasar ekuitas) dan/ atau

ekspektasi nilai total perusahaan (harga pasar ditambah dengan nilai pasar utang,

atau sama dengan ekspektasi harga pasar aktiva)”. Nilai perusahaan

mencerminkan kemampuan manajemen pendanaan dalam menentukan target

struktur modal (aktivitas pendanaan), kemampuan manajemen investasi dalam

mengefektifkan penggunaan aktiva (aktivitas investasi) dan kemampuan

manajemen operasi dalam mengefisienkan proses produksi dan distribusi

(aktivitas operasi) perusahaan.

Perusahaan yang go public dapat diukur nilainya dengan melihat harga

maka nilai perusahaan adalah sebesar kapitalisasi saham yang beredar tentunya

dengan asumsi pasar modal yang efisien. Dengan demikian, apabila harga pasar

saham meningkat berarti pula nilai perusahaan meningkat. Ini dapat dicapai

dengan pengoptimalan kinerja perusahaan secara holistik. Semua usaha itu akan

tercermin dari pengembalian kepada pemegang saham (berupa dividen tunai) dan

harga saham yang semakin tinggi.

D. Tinjauan Penelitian terdahulu

Penelitian terdahulu tersebut dapat diuraikan melalui tabel berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

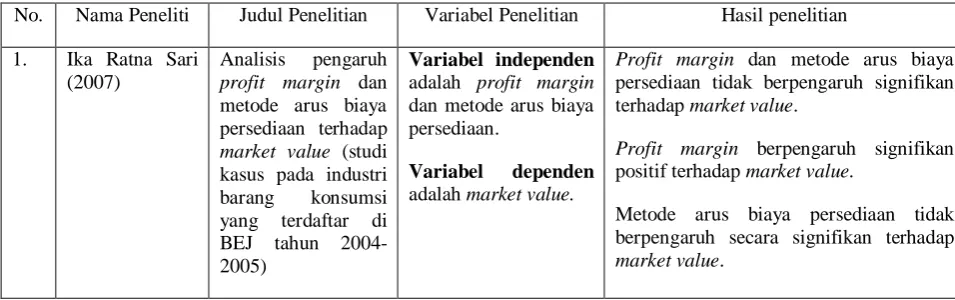

No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil penelitian

1. Ika Ratna Sari (2007)

Analisis pengaruh profit margin dan metode arus biaya persediaan terhadap market value (studi kasus pada industri

adalah profit margin dan metode arus biaya persediaan.

Variabel dependen

adalah market value.

Profit margin dan metode arus biaya persediaan tidak berpengaruh signifikan terhadap market value.

Profit margin berpengaruh signifikan positif terhadap market value.

2 Yudha putriani

Metode arus biaya persediaan, nilai persediaan dan gross profit margin tidak berpengaruh secara signifikan terhadap market value perusahaan. Metode arus biaya persediaan tidak berpengaruh secara signifikan tehadap market value.

Nilai persediaan memiliki pengaruh yang signifikan tehadap market value.

Gross profit margin tidak berpengaruh secara signifikan terhadap market value.

Seluruh variabel independen (metode arus biaya persediaan, nilai persediaan dan gross profit margin) hanya mampu menjelaskan variasi dari variabel dependen (market value) adalah sebesar 42.7%. Sedangkan sisanya (100%- 42.7%=57.3%) mampu dijelaskan oleh faktor-faktor lain yang tidak diikutsertakan dalam model. adalah metode arus

biaya persediaan, nilai persediaan dan profit margin

Variabel dependen adalah market value

Metode arus biaya persediaan, nilai persediaan, dan profit margin berpengaruh signifikan terhadap market value.

Metode arus biaya persediaan tidak berpengaruh signifikan terhadap market value.

Nilai persediaan berpengaruh signifikan positif terhadap market value.

Profit margin tidak berpengaruh

signifikan terhadap market value

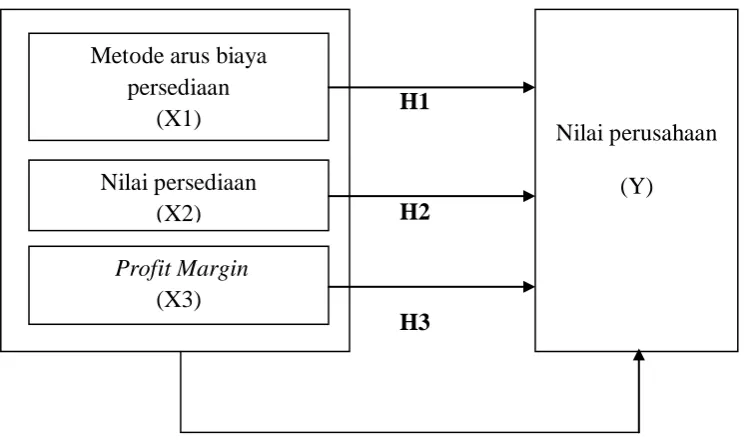

E. Kerangka Konseptual dan Hipotesis penelitian 1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritis

antar variabel penelitian yaitu variabel bebas dan variabel terikat. Variabel

adalah konsep yang diberi lebih dari satu nilai. Sedangkan dalam penelitian

ini, variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

peneliti untuk dipelajari dan kemudian ditarik kesimpulan ( Sugiyono, 2003).

Variabel bebas adalah variabel yang mempengaruhi variabel lain (Umar,

2003). Variabel terikat merupakan variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen (Umar, 2003). Kerangka konseptual

yang baik akan menjelaskan secara teoritis pertautan antara variabel yang

diteliti (Sugiyono, 2007).

Dari berbagai kerangka teori tersebut menunjukkan bahwa ada

beberapa faktor yang mempengaruhi nilai perusahaan, akan tetapi dalam

penelitian ini akan dilihat tiga variabel yang dianggap cukup penting dan

cukup dominan yang mempengaruhi nilai perusahaan. Adapun tiga variabel

itu adalah metode arus biaya persediaan, nilai persediaan dan profit margin.

Dengan demikian, maka dibangun sebuah kerangka konseptual penelitian

H1

Profit margin mengindikasikan kemampuan suatu badan usaha untuk menghasilkan laba pada tingkat penjualan tertentu dan juga untuk menilai

kemampuan manajemen perusahaan untuk mengontrol berbagai pengeluaran

yang langsung digunakan dalam menghasilkan penjualan (Syahrul Nizar dan

Ardiyos, 2000). Profit margin yang tinggi sangat diinginkan karena

mengindikasikan pendapatan yang dihasilkan melebihi harga pokok

penjualan. Informasi laba juga bermanfaat dalam menetapkan nilai

perusahaan (Smith dan Skousen, 1999) sehingga profit margin berpengaruh

positif terhadap nilai perusahaan.

Morse dan Richardson dalam Taqwa (2003:102) menyatakan bahwa

“berbagai alternatif metode arus biaya persediaan memungkinkan

manajemen memilih metode mana yang akan diterapkan dalam perusahaan

sesuai dengan karakteristik perusahaan”. Oleh karena itu, manajemen dalam

mengambil kebijakan pemilihan metode arus biaya persediaan pasti akan

mempertimbangkan hal-hal yang dapat mendukung nilai perusahaan

(Dyckman, 1999).

Berbagai metode dicoba untuk mengatur persediaan dengan tujuan

untuk menyeimbangkan antara biaya yang timbul karena memiliki

persediaan dan kerugian yang mungkin terjadi jika kehabisan persediaan

(Husnan dan Pudjiastuti, 1996). Penentuan besarnya investasi atau alokasi

modal dalam persediaan yang mempunyai efek langung terhadap

keuntungan perusahaan akan direspon oleh investor (Riyanto, 1990). Respon

investor biasanya berupa keinginan investor untuk berinvestasi pada

perusahaan tersebut, sehingga akan menaikkan harga saham perusahaan.

Kenaikan harga saham perusahaan mencerminkan kenaikan nilai

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah

yang masih harus dibuktikan kebenarannya secara empiris. Berdasarkan

perumusan masalah dan konseptual yang telah diuraikan sebelumnya, maka

hipotesis dari penelitian ini adalah sebagai berikut :

H1 : metode arus biaya persediaan berpengaruh terhadap nilai perusahaan.

H2 : nilai persediaan berpengaruh terhadap nilai perusahaan.

H3 : profit margin berpengaruh terhadap nilai perusahaan.

H4 : metode arus biaya persediaan, nilai persediaan dan profit margin secara

BAB III

METODOLOGI PENELITIAN

A.Desain Penelitian

Penelitian menggunakan rancangan klausal yang berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Variabel yang digunakan dalam penelitian ini adalah metode arus biaya

persediaan, nilai persediaan dan profit margin sebagai variabel bebas dan

nilai perusahaan sebagai variabel terikat.

B.Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap yang biasanya berupa

orang, objek, transaksi atau kejadian dimana kita tertarik untuk

mempelajarinya atau menjadi suatu objek penelitian (Kuncoro, 2003:103).

Populasi yang digunakan dalam penelitian ini adalah perusahaan food and

beverages yang terdaftar di BEI yang berjumlah 19 selama tahun

2007-2009.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian (Kuncoro, 2003:107). Metode pengambilan sampel

dilakukan berdasarkan teknik purposive sampling, yaitu teknik pengambilan

sampel berdasarkan suatu kriteria tertentu dengan pertimbangan (judgement

ini adalah 11 perusahaan. Adapun yang menjadi kriteria dalam penentuan

sampel adalah :

1. Perusahaan food and beverages yang terdaftar di BEI pada tahun

2007-2009 dan tidak didelisting selama periode penelitian.

2. Perusahaaan tersebut memiliki laporan keuangan yang lengkap dan telah

diaudit selama tahun 2007-2009.

3. Perusahaan sampel menerapkan satu dari metode persediaan apakah FIFO

atau Weighted Average. Kriteria ini dipilih karena tujuan dalam penelitian

ini untuk membandingkan antara penerapan FIFO dan Weighted Average.

4. Pada tahun sampel perusahaan tidak melakukan perubahan metode

akuntansi persediaan, misalnya dari FIFO ke rata-rata atau sebaliknya dari

rata-rata ke FIFO.

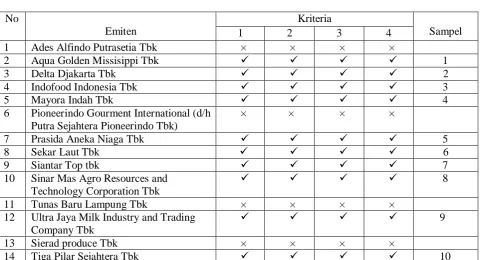

Tabel 7.1

Daftar Populasi dan Sampel No

6 Pioneerindo Gourment International (d/h Putra Sejahtera Pioneerindo Tbk)

× × × ×

7 Prasida Aneka Niaga Tbk 5

8 Sekar Laut Tbk 6

9 Siantar Top tbk 7

10 Sinar Mas Agro Resources and Technology Corporation Tbk

8

11 Tunas Baru Lampung Tbk × × × ×

12 Ultra Jaya Milk Industry and Trading Company Tbk

9

13 Sierad produce Tbk × × × ×

15 Cahaya Kalbar Tbk × × × ×

16 Davomas Abadi Tbk × × × ×

17 Multi Bintang Indonesia Tbk 11

18 Fast Food Indonesia Tbk × × × ×

19 PT Sekar Bumi Tbk × × × ×

C.Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan data kuantitatif, yaitu data

yang berbentuk angka. Data ini merupakan data sekunder yaitu data

penelitian yang diperoleh secara tidak langsung melalui media perantara

(Indriantoro dan Supomo, 2002:147). Data sekunder dalam penelitian ini

diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id dan data

dari ICMD (Indonesia Capital Market Directory). Penelitian ini

menggunakan data yang diambil dari 19 perusahaan Food and Beverages

(section) selama periode waktu 3 tahun (series) yaitu tahun 2007 sampai

dengan tahun 2009.

D.Metode Pengumpulan Data

Teknik pengumpulan data dilakukan melalui penelusuran dengan

komputer yaitu teknik pengumpulan data-data atas kejadian historis yang

tertulis dalam dokumen atau berupa arsip data dengan format elektronik. Data

yang dikumpul adalah data yang berkenaan dengan objek yang diteliti yang

diperoleh dari Indonesian Stock Exchange (IDX). Peneliti juga melakukan

penelitian kepustakaan dengan cara pengkajian dan pendalaman

masalah yang diteliti guna memperoleh dasar teoritis dan acuan untuk

mengolah data yang diperoleh dari penelusuran internet.

E.Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Independen

Variabel independen menurut Erlina dan Mulyani (2007:34) adalah

“variabel yang dapat mempengaruhi perubahan dalam variabel

dependen dan mempunyai hubungan positif dan negatif bagi variabel

dependen lainnya”. Variabel independen yang digunakan dalam

penelitian ini yaitu:

a. Metode arus biaya persediaan

Metode arus biaya persediaan merupakan metode yang digunakan

perusahaan selama masa pengamatan. Variabel ini merupakan

variabel dummy dimana ada dua pilihan metode, yaitu metode FIFO

dan Weighted Average.

b. Nilai persediaan

Metode yang digunakan perusahaan untuk mengatur persediaan

dengan tujuan menyeimbangkan antara biaya yang timbul karena

memiliki persediaan dan kerugian yang mungkin terjadi jika

kehabisan persediaan.

c. Profit margin

Profit margin adalah bagian dari rasio profitabilitas yang digunakan

untuk menilai kemampuan manajemen perusahaan dalam

mengontrol berbagai pengeluaran yang digunakan dalam

menghasilkan penjualan.

Profit margin =

2. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh besarnya

variabel independen. Variabel Dependen dalam penelitian ini

menggunakan market to book value of assets ratio (MKTBKASS).

Rasio ini menjelaskan gabungan antara aset di tempat dengan

kesempatan investasi. Oleh karena itu, semakin tinggi rasio , semakin

tinggi kesempatan investasi yang dimiliki perusahaan tersebut yang

berkaitan dengan aset di tempat.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi operasional Pengukuran Skala

Nilai

perusahaan (Y)

Rasio ini menjelaskan gabungan antara aset di tempat dengan kesempatan investasi

Total asset dikurang total ekuitas ditambah jumlah saham beredar yang dikalikan dengan harga penutupan saham dan kemudian dibagikan dengan pokok yang digunakan oleh perusahaan selama periode pengamatan

Dummy variabel (menggunakan metode bernilai 1, dan

menggunakan metode FIFO bernilai 0)

Nominal

Nilai persediaan (X2)

Metode yang digunakan perusahaan untuk mengatur persediaan dengan tujuan menyeimbangkan antara biaya yang timbul karena memiliki persediaan dan kerugian yang mungkin terjadi jika kehabisan persediaan.

Ln Nilai Persediaan Akhir Rasio

Profit margin

Laba bersih setelah pajak per penjualan bersih

Rasio

F.Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

menganalisis data, peneliti menggunakan program SPSS. Adapun metode

analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

Statistik Deskriptif adalah metode statistika yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan

menjadi sebuah informasi.

2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model yang baik, maka analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian

hipotesis. Pengujian asumsi klasik tersebut meliputi:

b.Uji Normalitas

Menurut Ghozali (2005:110) uji normalitas bertujuan untuk

menguji apakah variabel independen dan variabel dependen

berdistribusi normal. Model regresi yang baik adalah model yang

memiliki distribusi data normal atau mendekati normal. Untuk

melihat normalitas data dilakukan dengan melihat histogram atau pola

distribusi data normal. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari nilai residualnya. Jika data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal atau grafik

histogramnya menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

Analisis statistic dilakukan dengan uji statistic non parametrik

kolmogorov smirnov (K-S). Kriteria pengambilan keputusan adalah

apabila nilai signifikan < 0,05 berarti distribusi data tidak normal,

(Ghozali, 2005). Jika data tidak normal, ada beberapa cara mengubah

model regresi menjadi normal menurut Jogiyanto (2005) yaitu:

1. Melakukan transformasi data ke bentuk lain, yaitu logaritma

natural, akar kuadrat, logaritma 10.

2. Lakukan timing, yaitu memangkas observasi bersifat outlier,

3. Lakukan winsorising yaitu mengubah nilai-nilai data outliers

menjadi nilai-nilai minimum atau maksimum yang diizinkan

supaya distribusinya normal.

c. Uji Heteroskedasitas

Menurut Ghozali (2005:11) uji heteroskedasitas bertujuan untuk

melihat apakah di dalam model regresi terjadi ketidaksamaan variabel

dari residual suatu pengamatan ke pengamatan yang lain. Suatu model

regresi yang baik adalah tidak terjadi heteroskedasitas. Deteksi ada

tidaknya gejala heteroskedasitas adalah dengan melihat ada tidaknya

pola tertentu. Jika membentuk pola tertentu maka telah terjadi gejala

heteroskedasitas.

d.Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah

autokorelasi. Menurut Ghozali (2005:95) uji autokorelasi menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Cara yang dapat digunakan untuk menguji

Pengambilan keputusan ada tidaknya autokorelasi dapat dillihat dari

criteria berikut ini:

1. Bilai nilai DW lebih besar dari pada batas (DU) dan 4-DU, maka

koefisien autokorelasi sama dengan nol, artinya tidak autokorelasi

positif atau negatif,

2. Bila nilai DW lebih rendah dari pada batas bawah (DL) koefisien

autokorelasi lebih besar dari pada nol, artinya ada autokorelasi

positif,

3. Bila nilai DW terletak diantara batas atas (DU) dan batas bawah

(DL), maka tidak dapat disimpulkan apakah ada autokorelasi atau

tidak,

4. Bila nilai DW > 4 – DL, maka koefisien autokorelasi lebih kecil

dari nol, artinya ada autokorelasi negatif.

e. Uji Multikolinieritas

Multikorelinieritas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya. Dalam hal ini, kita

sebut variabel-variabel bebas ini tidak ortogonal (Erlina, 2008:105).

Variabel-variabel yang bersifat ortogonal adalah variabel bebas yang

memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika

terjadi korelasi sempurna diantara sesama variabel bebas, maka

konsekuansinya adalah koefisien-koefisien regresi menjadi tidak

dapat ditaksir dan nilai standar error setiap koefisien regresi menjadi

model regresi ditemukan adanya korelasi antar variabel independen.

Jika terjadi korelasi, maka dinamakan terdapat problem

multikolinieritas.

Pengujiuan multikolinieritas dilakukan dengan melihat nilai

variance inflation factor (VIF) dan korelasi diantara variabel

independen. Jika nilai VIF lebih besar dari 10, maka terjadi

multikolinieritas diantara variabel independen. Disamping itu, suatu

model dikatakan terdapat gejala multikolinieritas, jika korelasi

diantara variabel independen lebih besar dari 0,1 (Ghozali, 2005:95).

3. Pengujian Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda.

Analisis regresi ini digunakan untuk memperkirakan atau meramalkan

hubungan antara dua variabel dengan membuat sebuah asumsi ke dalam

suatu bentuk fungsi tertentu. Dimana varibel dependen dapat

diprediksikan melalui variabel independen secara individual, sehingga

dapat digunakan untuk memutuskan apakah naik atau turunnya variabel

dipenden dapat dilakukan dengan menaikkan atau menurunkan variabel

independen.

Dalam penelitian ini terdapat tiga varibel independen, yaitu metode

arus biaya persediaan, nilai persediaan dan profit margin dan satu variabel

ini analisis regresi berganda. Persamaan umum regresi berganda adalah

sebagai berikut :

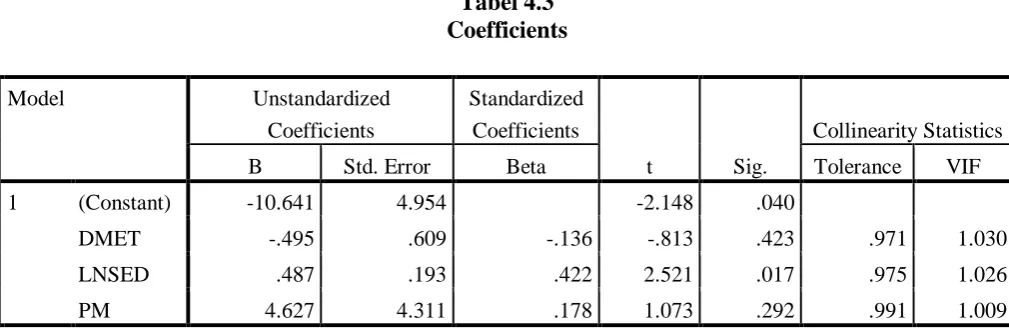

Y = a + b1X1 +b2X2+b3X3+ e Dimana :

Y = nilai perusahaan

X 1 = metode arus biaya persediaan

X2 = nilai persediaan

X3 = profit margin

a = konstanta

b1 = angka arah (koefisien regresi) variabel DMET

b2 = koefisien regresi variabel SED

b3 = koefisien regresi PM

e = error

Dalam analisis data ini, penulis akan menggunakan program SPSS

(Statistical Product and Service Solution) versi 18.00, sehingga dapat

diketahui hasilnya secara langsung.

a. Uji t (uji secara parsial)

Pengujian hipotesis secara statistik dilakukan dengan

menggunakan “uji t” yang dilakukan untuk mengetahui hubungan

(tingkat signifikansi) antara variabel independen terhadap variabel

dependen. Secara statistik, nilai ini dapat diukur melalui nilai koefisien

for Windows versi 18.00. Uji statistik t menunjukkan apakah variabel independen X1, X2 dan X3 yang dimasukkan ke dalam model regresi

mempunyai pengaruh yang signifikan terhadap variabel dependen Y.

Dalam uji t digunakan hipotesis sebagai berikut:

- H0: b1 = 0, artinya DMET, SED, PM tidak mempunyai pengaruh yang signifikan terhadap nilai perusahaan pada Perusahaan Food

and Beverages yang terdaftar di Bursa Efek Indonesia.

- H0: b1 ≠ 0, artinya DMET, SED, PM mempunyai pengaruh yang

signifikan terhadap nilai perusahaan pada Perusahaan Food and

Beverages yang terdaftar di Bursa Efek Indonesia.

Cara menguji hipotesis ini adalah dengan membandingkan

nilai t hasil perhitungan (t hitung / (t*)) dengan nilai t menurut tabel,

dengan tingkat signifikansi (α) = 5% dan derajat kebebasan df = n-k.

Adapun kriteria uji t adalah sebagai berikut:

H0 diterima apabila t-hitung (t*) ≤ t-tabel (tt), pada α tertentu H1 diterima apabila t-hitung (t*) ≥ t-tabel (tt), pada α tertentu

b. Uji F (uji secara simultan)

Uji ini dilakukan untuk mengetahui besarnya pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Menurut

Ghozali (2005) “uji statistik F pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam model

dependen/ terikat”. Uji ini dilakukan dengan membandingkan

signifikansi Fhitung dengan ketentuan:

BAB IV

ANALISIS DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 18 for windows. Prosedur dimulai dengan memasukkan

variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan

output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria

yang telah ditetapkan, didapat 11 perusahaan food and beverages yang memenuhi

kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode

2007-2009.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan

data sekunder yang diperoleh dari www.idx.co.id dan Indonesian Capital Market

Directory berupa data keuangan sampel perusahaan food and beverages dari tahun

2007 sampai tahun 2009 yang dijabarkan dalam bentuk statistik.

Variabel dari penelitian ini terdiri dari metode arus biaya persediaan, nilai

persediaan, profit margin sebagai variabel bebas (independent variabel) dan nilai

perusahaan sebagai variabel terikat (dependent variabel. Statistik deskriptif dari

variabel tersebut dari sampel perusahaan food and beverages selama periode tahun

2007 sampai dengan tahun 2009 disajikan dalam tabel 4.1 berikut ini.

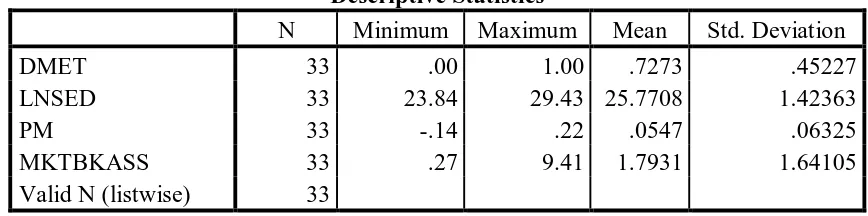

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2007 sampai Tahun 2009

Tabel diatas menunjukkan bahwa metode arus biaya persediaan (DMET)

dan variabel nilai persediaan (SED) dan variabel nilai perusahaan (MKTBKASS)

memiliki nilai minimum positif, sedangkan profit margin (PM) memiliki nilai

minimum negatif. Untuk nilai maksimum, semua variabel memiliki nilai yang

positif. Berikut ini perincian data deskriptif yang telah diolah:

a Variabel metode arus biaya persediaan (DMET) memiliki nilai minimum 0,00

dan nilai maksimum 1,0 dengan rata-rata DMET 0,7273 dengan jumlah

b Variabel nilai persediaan (SED) memiliki nilai minimum 23,84 dan nilai

maksimum 29,43 dengan rata-rata SED 25,7708 dengan jumlah sampel

sebanyak 33 observasi

c Variabel profit margin (PM) memiliki nilai minimum -0,14dan nilai

maksimum 0,22 dengan rata-rata PM 0,0547 dengan jumlah sampel sebanyak

33 observasi

d Variabel nilai perusahaan (MKTBKASS) memiliki nilai minimum 0,27 dan

nilai maksimum 9,41 dengan rata-rata MKTBKASS 1,7931 dengan jumlah

sampel sebanyak 33 observasi

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan adalah

sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Pengujian normalitas data dalam penelitian ini mengunakan

uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat

hipotesis:

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

pengambilan keputusan yaitu:

1) jika nilai signifikansi < 0,05 maka distribisi data tidak normal,

2) jika nilai signifikansi > 0,05 maka distribusi data normal.

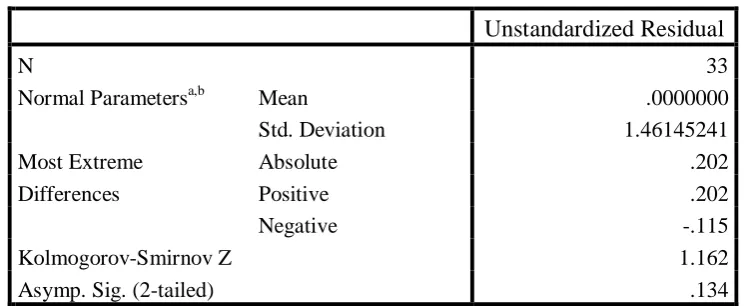

Tabel 4.2 Uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 33

Normal Parametersa,b Mean .0000000

Std. Deviation 1.46145241

Most Extreme Differences

Absolute .202

Positive .202

Negative -.115

Kolmogorov-Smirnov Z 1.162

Asymp. Sig. (2-tailed) .134

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 1,162 dan signifikansinya pada 0,134 maka disimpulkan data terdistribusi

secara normal karena p = 0,134 > 0,05. Data yang terdistribusi secara normal

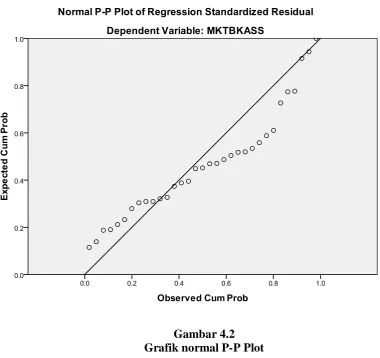

tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data

Gambar 4.1 Histogram

Berdasarkan gambar 4.1 terlihat bahwa grafik histogram pola distribusi

tidak melenceng ke kiri atau ke kanan menunjukkan bahwa data telah

Gambar 4.2 Grafik normal P-P Plot

Berdasarkan grafik diatas dapat disimpulkan bahwa distribusi data normal

karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal

yang tidak menceng (skewness) ke kiri maupun ke kanan. Demikian pula dengan

hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot,

terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak

mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam