Alhamdulillah, berkat kebaikan dan kasih sayang-Nya, penulis dapat menyelesaikan skripsi ini dengan judul “Analisis Perbandingan Penerapan Cash Basis dan Accrual Basis Serta Dampaknya Terhadap Laba Pada PT. PLN (Persero) Area Makassar”. Tesis ini disusun sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi Fakultas Ekonomi Universitas Muhammadiyah Makassar. Namun atas bantuan dan dukungan banyak pihak, penulis dapat menyelesaikan skripsi ini.

Latar Belakang

Akibatnya, laporan keuangan khususnya laporan laba rugi tidak mencerminkan kondisi sebenarnya yang terjadi pada periode pelaporan. Tahap pertama disebut tahap pencatatan sedangkan tahap kedua disebut tahap ringkasan, yang masing-masing tahap saling berkaitan dan tidak dapat mendahului satu sama lain karena tidak mungkin penyusunan laporan keuangan tanpa adanya suatu kegiatan.

Rumusan Masalah

Accrual Basis memiliki fitur pencatatan dimana transaksi dapat dicatat karena transaksi tersebut mempunyai implikasi terhadap masuk atau keluarnya kas di kemudian hari. Dengan menggunakan basis akrual maka informasi yang diperoleh dari basis lain juga dapat diperoleh (Abdul Halim. Dalam akuntansi basis akrual, pendapatan diakui pada saat terjadi penjualan dan beban (beban) diakui pada saat barang atau jasa diterima.

Tujuan dan Manfaat Penelitian

Sedangkan pada cash basis, pendapatan diakui pada saat uang/kas diterima dan beban diakui pada saat pembayaran tunai dilakukan. Selain itu, accrual basis juga mengakui transaksi non tunai seperti pengakuan beban penyusutan, penyisihan piutang tak tertagih. , dan seterusnya. Memperbanyak wawasan ilmu utama anda di bidang Akuntansi agar anda dapat memahami perbandingan akuntansi berbasis Kas dan akuntansi berbasis Akrual.

TINJAUAN PUSTAKA

Pengertian Akuntansi

Pengertian Laba

Unsur-unsur yang berhubungan langsung dengan pengukuran laba bersih (laba) adalah pendapatan dan beban.Pendapatan adalah bertambahnya manfaat ekonomi selama suatu periode akuntansi baik berupa pendapatan atau penambahan aktiva atau penurunan kewajiban yang menyebabkan penambahan modal. tidak berasal dari kontribusi investasi. Beban merupakan penurunan manfaat ekonomi selama suatu periode akuntansi berupa arus keluar atau berkurangnya aktiva atau timbulnya liabilitas yang mengakibatkan berkurangnya ekuitas yang tidak termasuk pembagian kepada investor.

Konsep (Metode) Pencatatan Akuntansi

Basis akuntansi yang digunakan dalam penyusunan laporan keuangan publik sesuai PSAP Nomor 01 adalah basis likuiditas untuk pengakuan pendapatan, beban, transfer dan pembiayaan serta basis akrual untuk pengakuan aset, liabilitas, dan dana ekuitas. Konsep yang lebih komprehensif dijelaskan oleh Beechy (2005:5) bahwa akrual penuh merupakan gabungan dari tiga konsep yaitu basis akrual itu sendiri, basis biaya dan konsep interalokasi.

Tujuan Penggunaan Basis Akrual

Keuntungan menggunakan basis akrual adalah informasi yang disajikan dalam neraca akan lebih komprehensif karena mewakili seluruh sumber daya yang dimiliki oleh suatu entitas ekonomi. Sayangnya, basis akrual penuh tidak dapat diterapkan oleh semua entitas akuntansi.Entitas pemerintah merupakan entitas ekonomi yang memiliki karakteristik unik dalam basis akuntansinya. Akuntansi berbasis kas tidak menghasilkan informasi yang cukup, misalnya transaksi non tunai, untuk pengambilan keputusan ekonomi, misalnya informasi tentang hutang dan piutang, sehingga penggunaan basis akrual sangat dianjurkan.

Akuntansi akrual memberikan informasi yang memadai untuk menggambarkan biaya operasional sebenarnya (total biaya menjalankan bisnis) 3. Akuntansi akrual memberikan informasi keuangan yang komprehensif, seperti penghapusan utang, yang tidak berpengaruh dalam laporan berbasis kas. Akuntansi akrual banyak digunakan oleh lembaga sektor non-publik dan lembaga nirlaba lainnya.

Dana Moneter Internasional (IMF), sebagai lembaga kreditur, menyusun Statistik Keuangan Pemerintah (GFS), yang di dalamnya merekomendasikan negara-negara debitur untuk menggunakan akuntansi akrual ketika menyiapkan laporan keuangan. waktu pencatatan sesuai dengan waktu terjadinya aliran sumber daya. Dengan demikian, basis akrual memberikan penilaian yang akurat mengenai dampak kebijakan pemerintah terhadap perekonomian di tingkat makro. Selain itu, basis akrual memberikan informasi yang paling komprehensif, karena semua aliran sumber daya dicatat, termasuk arus internal. transaksi, transaksi barang dan arus ekonomi lainnya akuntansi akrual dianggap ideal karena memberikan gambaran yang lebih akurat tentang posisi keuangan suatu organisasi dibandingkan dengan akuntansi kas. Jadi, dalam prinsip akrual, dasar pencatatan transaksi adalah persoalan “harta” atau hak dan kewajiban, terlepas apakah diterima atau dibayar dalam bentuk transaksi tunai atau tidak.

Perbandingan Penerapan Cash Basis dan Acrual Basis

Basis akrual dalam LO berarti pendapatan diakui pada saat hak menerima pendapatan telah terpenuhi walaupun uangnya belum diterima di Rekening Kas Umum Negara/Daerah atau oleh entitas pelapor dan pengeluaran diakui pada saat kewajiban mengakibatkan penurunan. nilai kekayaan bersih telah terpenuhi meskipun uang tunai belum dikeluarkan ke Rekening Kas Umum Negara/Daerah atau entitas pelapor. Dalam hal anggaran disusun dan dilaksanakan berdasarkan kas, maka LRA disusun berdasarkan kas, artinya pendapatan dan penerimaan pembiayaan diakui pada saat penerimaan kas pada Rekening Kas Umum Negara/Daerah atau pada entitas pelapor. ; serta beban, beban transfer dan pendanaan diakui pada saat dikeluarkannya kas dari Rekening Kas Umum Negara/Daerah. Basis akrual dalam Neraca berarti bahwa aset, liabilitas, dan ekuitas diakui dan dicatat pada saat transaksi terjadi, atau pada saat peristiwa atau kondisi lingkungan mempengaruhi keuangan pemerintah, tanpa memperhatikan kapan kas atau setara kas diterima atau dibayarkan.

Dasar kas dalam laporan realisasi anggaran adalah pendapatan diakui pada saat kas diterima ke dalam rekening kas umum negara/daerah atau oleh entitas pelapor, dan beban diakui pada saat pengeluaran kas dari rekening kas umum negara/daerah atau pada laporan realisasi anggaran. kesatuan. Pendapatan LO diakui pada saat hak atas pendapatan tersebut timbul atau terdapat aliran masuk sumber daya keuangan. Pendapatan LRA diakui pada saat diterimanya uang tunai di rekening kas umum negara/daerah atau oleh entitas pelapor.

Beban LO diakui apabila kewajiban yang mengakibatkan penurunan nilai kekayaan bersih telah dipenuhi meskipun kas belum dikeluarkan dari Rekening Kas Umum Negara/Daerah atau entitas pelapor. Beban LRA diakui berdasarkan beban yang timbul dari Rekening Kas Umum Negara/Daerah atau entitas pelapor. Khusus pengeluaran oleh bendahara, pengakuan pengeluaran terjadi pada saat pertanggungjawaban pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan.

Penelitian Terdahulu

Kerangka Pikir

Standar akuntansi menjelaskan bahwa laba atau rugi yang dihasilkan dengan basis akrual lebih mampu menggambarkan kinerja suatu perusahaan dibandingkan informasi arus kas. Sebagaimana dinyatakan oleh FASB dalam Statement of Concepts No. 1, Section 44: “Informasi mengenai laba perusahaan dan komponen-komponennya yang diukur berdasarkan basis akrual umumnya memberikan indikasi yang lebih baik mengenai kinerja perusahaan dibandingkan informasi mengenai penerimaan dan pembayaran kas saat ini”. Informasi mengenai laba perusahaan dan komponen-komponennya yang diukur dengan basis akrual memberikan informasi yang lebih baik mengenai perusahaan dibandingkan informasi yang terbatas pada penerimaan dan pengeluaran kas.

Hipotesis

Lokasi dan Waktu Penelitian

Jenis dan Sumber Data

Tehnik Pengumpulan Data

Metode Analisa Data

Sejarah Singkat PT.PLN (Persero)

Jenderal Listrik Negara (PLN) ditetapkan sebagai pemegang kewenangan perusahaan ketenagalistrikan pada tahun 1990 melalui peraturan pemerintah nomor 17. Hingga saat ini Perusahaan Listrik Negara (Persero) masih menjadi satu-satunya perusahaan penyalur tenaga listrik. Dalam hal ini, PT PLN harus mampu memenuhi dan mendistribusikan kebutuhan listrik masyarakat secara merata. Kegiatan PT PLN murni monopoli. Hal ini ditunjukkan karena PT.PLN merupakan penjual atau produsen tunggal, produk yang unik dan tanpa substitusi dekat, serta mempunyai kemampuan untuk menetapkan harga berapapun yang diinginkan. Pasal 33 UUD 1945 menyatakan bahwa sumber daya alam dikuasai oleh negara dan dipergunakan sebesar-besarnya untuk kesejahteraan rakyat. Dengan demikian dapat disimpulkan bahwa monopoli pengaturan, pengelolaan, pemanfaatan, penyediaan dan pemeliharaan sumber daya alam, serta pengaturan hubungan hukum berada pada negara.

Visi dan Misi PT Perusahaan Listrik Negara (Persero)

Dalam metode cash basis, pendapatan diakui pada saat kas diterima, sedangkan beban diakui pada saat kas dikeluarkan, artinya perusahaan mencatat beban dalam transaksi jurnal pada saat kas dikeluarkan atau dibayarkan dan pendapatan dicatat pada saat diambil atau diambil. . Sedangkan dalam akuntansi berbasis akrual, pendapatan diakui pada saat penjualan dilakukan, terjadinya, dan beban diakui pada saat barang atau jasa diterima. Jadi basis akrual merupakan basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lain pada saat transaksi dan peristiwa tersebut terjadi tanpa memperhatikan kapan kas atau setara kas diterima atau dibayarkan. Dengan kata lain, Cash Basis Accounting adalah suatu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lain pada saat kas atau setara kas diterima atau dibayarkan, yang digunakan untuk mengakui pendapatan, beban, dan pendanaan.

PLN (persero). Namun metode akuntansi akrual lebih sulit digunakan karena akuntan harus melakukan pencatatan lebih banyak dibandingkan menggunakan metode cash basis. Namun informasi yang andal dan efisiensi kerja dapat dicapai dengan baik dengan menggunakan software akuntansi. Pendapatan, pengeluaran, dan pembiayaan yang merupakan unsur-unsur laporan pelaksanaan anggaran, diakui atau dicatat pada saat kas diterima atau dikeluarkan. Perbandingan selisih laba bersih menurut metode akrual dan metode tunai adalah sebagai berikut: a.

Dari uraian sebelumnya terlihat bahwa dalam metode cash basis biaya tidak diakui sampai uang dibayarkan meskipun biaya tersebut terjadi pada bulan tersebut. Demikian pula pendapatan tidak diakui sampai uang diterima. Jadi metode cash basis tidak mencerminkan jumlah uang sebenarnya yang ada. Pada metode akrual, biaya dan pendapatan dasar diakui pada saat transaksi terjadi. Sehingga informasi yang diberikan lebih andal dan andal. Oleh karena itu dapat disimpulkan bahwa pencatatan dengan metode accrual basis lebih mencerminkan keadaan keuangan sebenarnya. Namun metode pencatatan accrual basis lebih sulit diterapkan karena akuntan harus melakukan pencatatan lebih banyak dibandingkan menggunakan metode cash basis. Namun menggunakan metode accrual basis. akuntansi memberikan informasi yang andal dan efisien sehingga pekerjaan dapat tercapai dengan baik. Dengan demikian, seluruh pihak yang terlibat akan dapat mengetahui secara jelas dan transparan kemampuannya dalam melayani debitur, serta kinerja perusahaan dapat terkontrol dengan jelas dan transparan, karena dengan penerapan accrual basis, manajemen terpacu untuk bekerja lebih keras lagi untuk merealisasikan jumlah tersebut. . kewajiban yang akan berakhir di kemudian hari, dan semua informasi tersebut akan disajikan dan dapat dicermati melalui laporan keuangan tahunan.

Dari kedua metode diatas, antara cash basis dan accrual basis, dapat disimpulkan bahwa pencatatan metode accrual basis lebih mencerminkan kondisi keuangan perusahaan yang sebenarnya. Namun metode pencatatan akrual lebih sulit diterapkan karena akuntan harus mencatat lebih banyak dibandingkan dengan metode cash basis.

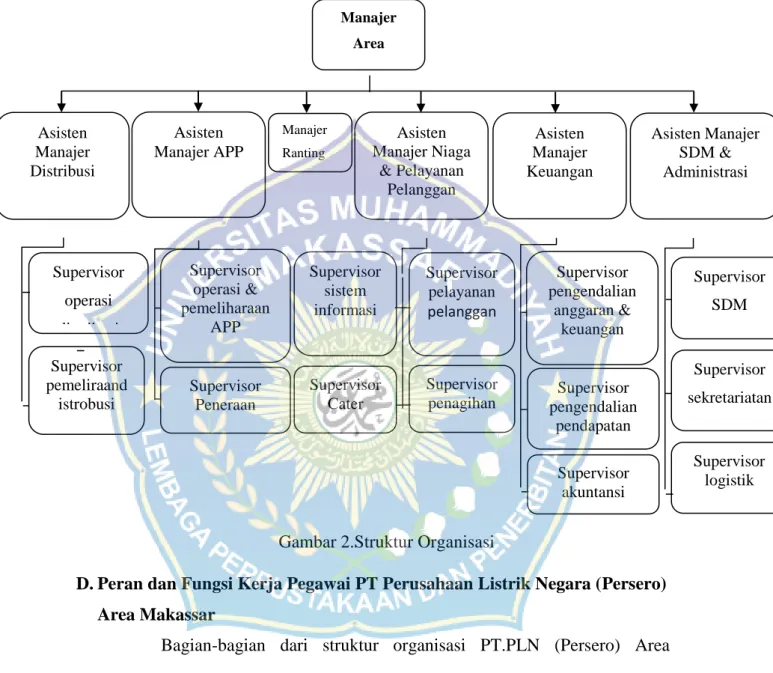

Struktur Organisasi PT PLN (Persero) Makassar

Peran dan Fungsi Kerja Pegawai PT PLN(Persero) Area Makassar

Perbandingan antara Cash Basis dan Acrual Basis