PENDAHULUAN

Perumusan Masalah

Pembatasan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORITIS

Manfaat Asuransi

Rasa aman dan terlindungi, dengan memiliki asuransi maka tertanggung akan terlindungi terhadap kerugian yang mungkin terjadi. Semakin besar kemungkinan terjadinya kerugian dan semakin besar kerugian yang ditimbulkannya, maka semakin besar pula premi asuransinya. Tertanggung akan melakukan investasi pada suatu bidang usaha jika investasi tersebut dapat dilindungi oleh asuransi yang bertujuan untuk mengurangi risiko.

Prinsip Asuransi

Sesuatu yang dapat dipertanggungkan dapat berupa suatu benda, harta benda atau suatu peristiwa yang dapat menimbulkan hak dan kewajiban finansial yang sah apabila tertanggung akan menderita kerugian finansial apabila terjadi kerusakan atau kerugian pada obyek yang dipertanggungkan. Pelaksanaan kompensasi berdasarkan prinsip kompensasi pada dasarnya dapat dilakukan dengan pembayaran tunai, penggantian, perbaikan atau rekonstruksi. Subrogasi pada dasarnya adalah hak penanggung yang telah memberikan ganti rugi kepada tertanggung untuk menuntut pihak lain yang menyebabkan kepentingan asuransinya dirugikan.

Prinsip iuran pada hakekatnya adalah suatu asas dimana perusahaan asuransi mempunyai hak untuk mengajak perusahaan asuransi lain yang mempunyai kepentingan yang sama untuk ikut serta dalam pembayaran ganti rugi kepada tertanggung, walaupun besaran pertanggungan masing-masing perusahaan asuransi belum tentu sama. Penyebab terdekat (proximate cause) adalah penyebab aktif dan efisien yang menyebabkan rangkaian peristiwa terjadi tanpa campur tangan kekuatan lain, dimulai dan aktif beroperasi dari sumber baru dan independen.

Jenis Usaha Perasuransian

Fungsi Asuransi

Tingkat Kesehatan Asuransi

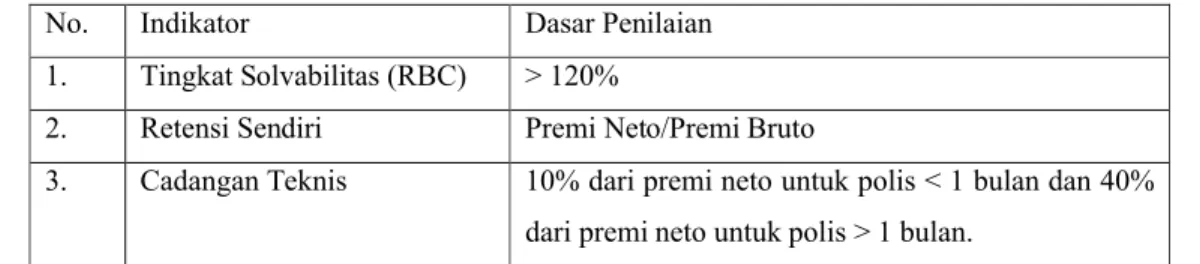

- Tingkat Solvabilitas (Risk Based Capital)

- Retensi Sendiri

- Cadangan Teknis

- Faktor-Faktor yang Mempengaruhi Harga Saham

8 Tahun 1995 tentang Pasar Modal menyatakan bahwa yang dimaksud dengan harga saham adalah penerimaan sejumlah uang yang telah dibayarkan oleh setiap investor untuk penyertaan dalam perusahaan tersebut. Begitu pula ketika penawaran lebih besar dari penawaran maka harga saham akan cenderung turun. Brigham dan Houston dalam Widyastuti menyatakan bahwa harga saham dapat dibedakan menjadi dua, yaitu harga pasar dan harga teoritis (nilai intrinsik).

Harga saham sebagai salah satu indikator nilai perusahaan secara langsung maupun tidak langsung akan dipengaruhi oleh faktor fundamental terutama pengaruh laba atau pendapatan dan dividen. Laporan keuangan seperti laporan laba rugi merupakan sumber informasi utama yang dijadikan acuan jika investor ingin melakukan analisis yang akurat terhadap harga saham suatu perusahaan.

Penelitian Terdahulu

Penilaian terhadap perusahaan asuransi yang dilakukan oleh A.M. 232 perusahaan asuransi diratifikasi oleh A.M. Hasil penelitian berupa pemeringkatan perusahaan asuransi dengan informasi yang relevan dengan penilaian perusahaan tersebut. Internasional Indonesia tidak termasuk dalam perhitungan tingkat solvabilitas; dan rasio antara aset dan liabilitas belum menggambarkan rasio ideal bagi perusahaan reasuransi. Hasil penelitian lainnya menunjukkan bahwa perhitungan tingkat solvabilitas metode RBC lebih menggambarkan tingkat kesehatan pengelolaan aset dan liabilitas yang baik dibandingkan rasio-rasio sebelumnya.

Seluruh variabel independen tersebut mampu menjelaskan varians harga saham sebesar 45,3% dan secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham. Semua variabel tersebut dapat menjelaskan variansi harga saham sebesar 10% dan secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham.

Kerangka Pemikiran

424/KMK.06/2003 tentang kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi serta pedoman penghitungan tingkat solvabilitas minimum bagi perusahaan asuransi dan perusahaan reasuransi diatur dalam Peraturan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan No. Tingkat solvabilitas merupakan indikator untuk mengukur kemampuan perusahaan asuransi dalam membayar kewajibannya dengan menggunakan aset yang dimilikinya. Dalam menghitung tingkat solvabilitas pada perusahaan asuransi digunakan metode RBC yaitu menilai tingkat solvabilitas minimum yang harus dicapai perusahaan dengan menimbang risiko aset perusahaan pada saat digunakan untuk memenuhi kewajiban pembayaran perusahaan.

Hal ini menunjukkan bahwa penerapan konservatisme pada perusahaan asuransi mengenai pengakuan terhadap sesuatu yang belum menjadi haknya tidak termasuk. Variabel terikat (dependent variabel) atau variabel yang menjadi perhatian utama peneliti, dimana variabel ini tercermin dalam harga saham perusahaan asuransi yang dihitung 10 hari kerja setelah tanggal penerbitan laporan tahunan perusahaan asuransi di bursa efek Indonesia.

Hipotesa

METODOLOGI PENELITIAN

Metode Pengumpulan Data

Data yang dikumpulkan adalah data dokumentasi laporan keuangan perusahaan asuransi terkait dan jenis penelitiannya adalah penelitian lapangan dan kepustakaan. Perusahaan sampel yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2009 pada kelompok industri asuransi yang menerbitkan laporan tahunan secara berturut-turut. Perusahaan sampel mempunyai harga saham harian selama sepuluh hari setelah tanggal rilis laporan keuangan di Bursa Efek Indonesia selama tahun penelitian 2004-2009.

Namun untuk memudahkan penelitian maka sampel yang digunakan didasarkan pada kategori asuransi kerugian (umum) untuk menyamakan beberapa perhitungan terkait yang mempunyai ketentuan berbeda antar perusahaan. Selain itu, kami menganalisis laporan tahunan kesembilan perusahaan asuransi tersebut untuk melihat tingkat kesehatannya sesuai dengan Keputusan Menteri Keuangan Republik Indonesia No.

Metode Analisis Data

- Pemilihan Bentuk Regresi Data Panel

- Uji Normalitas

- Uji Multikolinieritas

- Uji Autokorelasi

- Uji Heteroskedastisitas

- Pengujian Hipotesis Secara Parsial (t-test)

- Pengujian Hipotesis Secara Simultan (F-test)

Penelitian ini menggunakan delapan dari sembilan perusahaan asuransi non-jiwa yang terdaftar di Bursa Efek Indonesia pada tahun 2004-2009 sebagai subjek penelitian. Berbeda dengan tingkat solvabilitas, variabel retensi sendiri mempunyai pengaruh yang signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia. Sejalan dengan variabel retensi itu sendiri, variabel ketentuan teknis juga mempunyai pengaruh yang signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

Tingkat solvabilitas tidak berpengaruh signifikan terhadap harga saham, sedangkan retensi diri dan ketentuan teknis berpengaruh signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2009. Hal ini dilakukan karena penulis ingin melihat kondisi internal perusahaan asuransi yang terdaftar di Bursa Efek Indonesia.

ANALISIS DAN PEMBAHASAN

PT. Asuransi Bina Dana Arta

Kini perusahaan ini memiliki 32 cabang dan kantor perwakilan serta didukung oleh 430 karyawan yang kompeten dan profesional. Asuransi ABDA pertama kali menawarkan sahamnya pada tanggal 6 Juli 1989 dan merupakan perusahaan asuransi non-jiwa pertama yang menjual sahamnya melalui Bursa Efek Surabaya. Perusahaan asuransi ini bergerak dalam bidang penyediaan jasa asuransi umum dengan produk yang ditawarkan mencakup segala kerugian, gangguan usaha, tanggung jawab hukum dan perlindungan kesehatan melalui serangkaian kebijakan standar dan perluasannya.

Pada tahun 2008, Asuransi ABDA mengalami peningkatan laba sekitar 8,14% atau Rp1,147 miliar menjadi Rp14,087 miliar, begitu pula pada tahun 2009, Asuransi ABDA kembali mengalami peningkatan laba sebesar Rp11,968 miliar menjadi Rp26,055 miliar.

PT. Asuransi Bintang

Produk yang ditawarkan mencakup seluruh perlindungan terhadap kerugian, gangguan bisnis, tanggung jawab hukum, penggunaan berbagai kebijakan standar dan perluasannya. Bintang Insurance membukukan laba realisasi sebesar Rp1,933 miliar pada tahun 2004 dan meningkat menjadi Rp3,206 miliar pada tahun 2005. Selanjutnya, laba realisasi sebesar Rp1,288 miliar pada tahun 2006 mengalami penurunan signifikan sebesar 89,51,23% menjadi Rp 296 miliar. .

Bintang Insurance kembali mencatatkan angka positif laba sebesar Rp 5,968 miliar dan laba Rp 3,637 miliar di tahun 2009.

PT. Asuransi Dayin Mitra

PT. Asuransi Harta Aman Pratama

Terjadi peningkatan pada tahun 2008 yang tercatat sebesar Rp 2,565 miliar dan pada tahun 2009 terus meningkat menjadi Rp 7,277 miliar.

PT. Asuransi Jasa Tania

PT. Asuransi Ramayana

PT. Lippo General Insurance

Untuk permodalannya, perusahaan ini mencatatkan sahamnya di Bursa Efek Indonesia pada tahun 1997, dengan komposisi kepemilikan saham saat ini Pacific Asia Holding Ltd. Pada tahun 2006, perusahaan ini mengalami penurunan laba bersih yang sangat signifikan menjadi Rp 1,98 miliar, namun kembali meningkat pada tahun 2007 menjadi Rp 15,4 miliar. Berbeda dengan tahun 2008, perusahaan ini mengalami sedikit penurunan laba bersih menjadi Rp 12,09 miliar, namun pada tahun berikutnya kembali meningkat menjadi Rp 23,13 miliar.

PT. Panin Insurance

Berbeda sekali dengan perusahaan asuransi umum lainnya yang terdaftar di Bursa Efek Indonesia, Panin Insurance mencatatkan angka laba bersih yang jauh lebih tinggi. Pada tahun 2004, Panin Insurance menghasilkan laba bersih sebesar Rp 244,757 miliar, kemudian menurun signifikan menjadi Rp 40,561 miliar, sedangkan pada tahun 2006 perusahaan ini menghasilkan laba bersih sebesar Rp 303,396 miliar dan meningkat pada tahun 2007 menjadi Rp 355,348 miliar. Pada tahun 2008, Panin Insurance mengalami sedikit penurunan sebesar 11,41% sehingga laba bersihnya sebesar Rp314,815 miliar, namun pada tahun 2009 Panin Insurance justru mengalami peningkatan laba sebesar 21,33% atau sekitar Rp85,353 miliar menjadi Rp400,168 miliar.

Pembahasan Hasil Penelitian

- Pengumpulan Data Penelitian

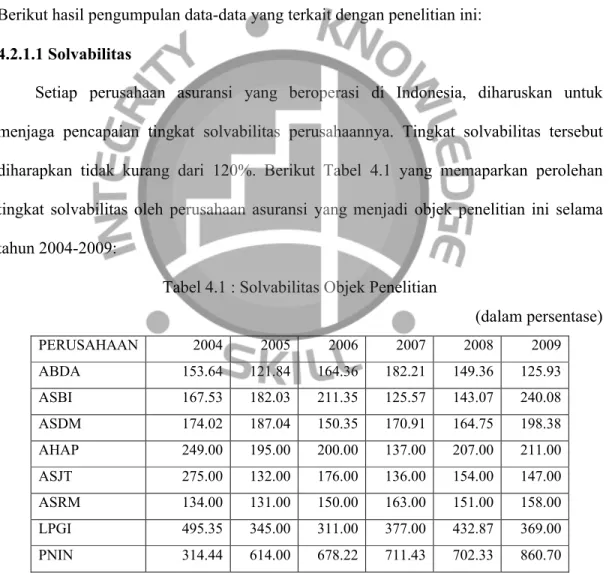

- Solvabilitas

- Retensi Sendiri

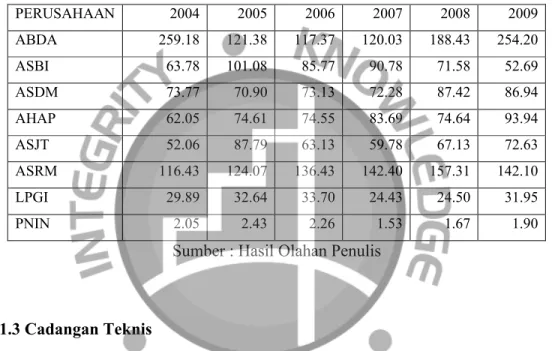

- Cadangan Teknis

Tabel 4.3 menunjukkan hasil pengolahan data ketentuan teknis perusahaan asuransi yang menjadi subjek penelitian. Dalam penelitian ini, harga saham yang digunakan adalah harga rata-rata saham sepuluh hari setelah publikasi laporan keuangan masing-masing perusahaan asuransi di Bursa Efek Indonesia selama periode 2004-2009. Statistik deskriptif variabel retensi diri sendiri menunjukkan bahwa rata-rata kedelapan perusahaan asuransi mempunyai nilai retensi diri anti Ln.

Statistik deskriptif di atas menunjukkan bahwa rata-rata perusahaan asuransi yang terdaftar di BEI telah mencapai batas solvabilitas yaitu 217,81%, dan nilai tersebut jauh di atas batas 120%. Statistik deskriptif di atas menunjukkan bahwa perusahaan asuransi yang terdaftar di BEI rata-rata telah memenuhi persyaratan retensi sendiri yaitu sebesar 49,85% dan nilai tersebut berada di bawah batas maksimum sebesar 300%. Sehingga nilai ρ sebesar 0,000 < α= 0,05 maka H0 ditolak dan Ha diterima yang berarti ketiga variabel yaitu Solvabilitas, Retensi Sendiri dan Cadangan Teknis secara bersama-sama dapat menjelaskan variabel terikat yaitu harga saham non -perusahaan asuransi jiwa yang terdaftar secara signifikan di Bursa Efek Indonesia.

Berdasarkan hasil penelitian yang dilakukan di atas, hanya retensi dan ketentuan teknis yang mempunyai pengaruh signifikan terhadap harga saham, sedangkan tingkat solvabilitas tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia. Pasalnya, saham-saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia sebagian besar merupakan saham dorman atau pasif. Ketentuan teknis perusahaan asuransi berasal dari dua faktor, yaitu premi yang belum menjadi pendapatan, dan perkiraan klaim yang ditahan sendiri.

Secara simultan atau bersama-sama, tingkat solvabilitas, self-preservation, dan cadangan teknis berpengaruh signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2004-2009 dan variabel independen mampu menjelaskan varians variabel dependen. dengan 59,78%. Secara parsial, self-retention dan cadangan teknis mempunyai pengaruh yang signifikan terhadap harga saham perusahaan asuransi yang terdaftar di Bursa Efek Indonesia pada tahun tersebut, sedangkan tingkat solvabilitas tidak mempunyai pengaruh yang signifikan terhadap harga saham. Bagi perusahaan asuransi terkait, mengacu pada penelitian ini, sebaiknya perusahaan asuransi tetap mempertahankan cara pembentukan retensinya sendiri dan cadangan teknis yang digunakan, karena pembentukannya sudah tepat dan mempunyai pengaruh terhadap harga saham yang dimiliki perusahaan terkait.

Pengaruh antara kepemilikan sendiri dan cadangan teknis serta harga saham dalam penelitian ini diharapkan dapat membantu manajemen masing-masing perusahaan asuransi dalam mengambil kebijakan mengenai sahamnya dan kebijakan yang mereka putuskan tepat. PER-02/BL/2009 tentang Pedoman Penghitungan Tingkat Solvabilitas Minimum Bagi Perusahaan Asuransi dan Perusahaan Reasuransi. Analisis pengaruh laporan keuangan early warning system terhadap tingkat solvabilitas perusahaan asuransi kerugian di Bursa Efek Jakarta.

Pengaruh penerapan peraturan kesehatan keuangan terhadap efisiensi kinerja perusahaan asuransi kecelakaan yang terdaftar di Bursa Efek Jakarta.