PERSEPSI MAN 13 JAKARTA TERHADAP

PRODUK SISWAKOE SYARI’AH

PADA PT BUMIDA SYARI’AH

SKRIPSI

Diajukan kepada Fakultas Syari’ah dan Hukum Untuk Memenuhi Salah Satu Syarat Mencapai

Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

MUAWIYAH

103046228386

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MU’AMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul PERSEPSI MAN 13 JAKARTA TERHADAP PRODUK SISWAKOE SYARI’AH PADA PT. BUMIDA SYARI’AH telah diujikan dalam Sidang Munaqasyah Fakultas Syari’ah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 12 Desember 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar sarjana ekonomi islam (SEI) pada program Studi Muamalat (Ekonomi Islam).

Jakarta, 12 Desember 2008 Mengesahkan,

Prof.Dr.H. Muhammad Amin Suma, SH,MA,MM

NIP. 150. 210 422

Panitia Ujian

1. Ketua : Dr. Euis Amalia, M.Ag (………..)

NIP.150 289 264

2. Sekretaris : Dr. Euis Amalia, M.Ag (………..) NIP.150 289 264

3. Pembimbing I : Drs. Djawahir Hejazziey, SH,MA (………..) NIP.130 789 745

4. Pembimbing II : Dr.Muhammad Taufiqi,M.Ag (………..) NIP.150 290 159

5. Penguji I : Asmawi M.Ag (………..)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa hasil karya saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, 12 Desember 2008

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui persepsi lembaga pendidikan terhadap produk siswakoe syariah di MAN 13 Jakarta, dan juga untuk mengetahui alasan MAN 13 Jakarta memilih produk siswakoe syariah. Sedangkan jenis data yang digunakan adalah data kualitatif digunakan dalam penelitian ini dikarenakan beberpa data yang dikumpulkan berupa kata-kata serta gambar, seperti persepsi lembaga pendidikan terhadap produk siswakoe syari’ah dan alasan MAN 13 Jakarta menggunakan produk siswakoe syariah.

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah... 5

C. Tujuan Penelitian dan Manfaat penelitian………... 6

D. Kajian Pustaka ... 7

E. Metode Penelitian... 8

F. Sistematika penulisan ... 11

BAB II LANDASAN TEORI A. Pengertian Persepsi ... 13

B. Asuransi Syari’ah ... 17

1. Pengertian Asuransi Syari’ah………. 17

2. Dasar Hukum Asuransi Syari’ah………... 19

3. Asas-Asas Asuransi Syari’ah ... 22

4. Prinsip-Prinsip Asuransi Syari’ah ... 25

A...Sej

arah Berdirinya BUMIDA Syari’ah ... 35 B...Pro

duk-Produk BUMIDA Syari’ah ... 41 C....Pro

duk Siswakoe Syari’ah ... 51

BAB IV HASIL PENELITIAN

A....Per sepsi MAN 13 Terhadap Produk Siswakoe Syari’ah ... 56 B...Ala

san MAN 13 Jakarta Memilih Produk Siswakoe Syari’ah ... 62

BAB V PENUTUP

A. Kesimpulan ... 70 B. Saran... 71

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kehidupan manusia di dunia ini tidak pernah lepas dari sebuah musibah yang Allah SWT berikan baik sebagai azab, peringatan. Tapi itu semua terjadi karena qadha dan qadhar dari Allah SWT. Tetapi manusia wajib bersabar dan berikhtiar untuk bisa mengatasinya. Dan oleh karena itu Allah memberikan manusia banyak petunjuk untuk mengurangi sebuah musibah baik kehilangan harta dan jiwa. Begitu pula dengan sebuah lembaga pendidikan yang bertugas mendidik dan menjaga siswa-siswinya. Keselamatan bagi siswa-siswi adalah masa depan sebuah bangsa. Maka mereka yang memiliki risiko lebih banyak diluar rumah atau di lingkungan sekolah. Sudah seharusnya lembaga pendidikan berusaha untuk bisa mengantisipasi segala kemungkinan yang akan terjadi bagi siswa-siswinya.

Pada tahun 2004 UIN Syarif Hidayatullah Fakultas Syariah mengasuransikan mahasiwanya ketiga perusahaan asuransi, PT. Asuransi Bumi Putera Muda (BUMIDA), PT. Asuransi Takaful Keluarga dan PT. MAA Life Assurance. ini membuktikan bahwa sebuah lembaga pendidikan juga membutuhkan sebuah asuransi tetapi pada tahun berikutnya UIN Syarif Hidayatullah tidak kembali mengcover mahasiswanya ke perusahaan asuransi.

Itu semua dikarenakan kurang efektif dalam proses klaim yang dilakukan pihak asuransi terhadap lembaga pendidikan. Dan juga kurangnya pengetahuan lembaga pendidikan tentang proses klaim itu sendiri.

Pada hal salah satu upaya yang harus dilakukan untuk mengantisipasi risiko tersebut dengan cara menghindari atau melimpahkan kepada pihak-pihak lain diluar dirinya seperti asuransi.

Asuransi itu memiliki pengertian dari segi ekonomi dan UU. Pengertian asuransi dari segi ekonomi, asuransi merupakan suatu lembaga keuangan sebab melalui asuransi dapat dihimpun dana besar, yang dapat digunakan untuk membiayai pembagunan, disamping bermanfaat bagi masyarakat yang berpartisipasi dalam bisnis asuransi, karena sesungguhnya asuransi memberikan perlindungan (proteksi) atas kerugian finansial yang ditimbulkan oleh peristiwa yang tidak diduga sebelumnya.1

Sedangkan pengertian asuransi menurut Undang-Undang Republik Indonesia No.2 tahun 1992 bab I pasal 1 (1) menyatakan bahwa asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertangguhkan.

1

Parid Fahri Muhammad, Program Ta’aruf Karyawan Baru PT Asuransi Takaful Keluarga

Sesungguhnya dengan adanya perusahaan asuransi maka tertolong suatu musibah yang terjadi, karena perusahaan asuransi khususnya dalam kecelakaan dapat memproteksi apa yang sudah dijanjikan dan perjanjian itu dicantumkan atau ditulis dalam sebuah polis, serta pentingnya fungsi perusahaan asuransi untuk memeratakan beban kerugian itu sehingga tidak seorangpun yang menderita kerugian akibat kecelakan itu. Karena kecelakaan itu akibat dari kelalaian manusia itu sendiri.

Lembaga pendidikan harus ada pada setiap proses kehidupan manusia karena pada hakekatnya manusia memerlukan pendidikan untuk masa depannya dan lingkungannya. Sedangkan lingkungan itu sendiri mempunyai prinsip saling ketergantungan yang menyangkut berbagai segi kehidupan antar sosial, ekonomi dan keselamatan. Oleh karena itu manusia dalam usahanya mencapai keselamatan yang optimal memerlukan bantuan asuransi.

Untuk itu asuransi yang paling baik bagi setiap lembaga pendidikan dalam mengatasi risiko yang ada adalah siswakoe syariah. Siswakoe syariah adalah Asuransi kesehatan, kecelakaan dan meninggal dunia yang diperuntukkan untuk siswa sekolah dasar hingga menenggah atas.

Tujuan asuransi itu sendiri mengalihkan risiko yang ditimbulkan oleh peristiwa-peritiwa yang tidak diharapkan kepada orang lain yang bersedia mengambil risiko itu dengan mengganti kerugian yang diderita pihak yang bersedia menerima risiko itu.

tersebut. Karena suatu kecelakaan, bukan musibah yang cukup ringan dan kecelakaan juga dapat membuat seseorang meninggal dunia.

Dengan banyaknya kecelakan pada siswa/siswi, apakah lembaga pendidikan tersebut telah mengasuransikan siswa-siswi mereka ke perusahaan asuransi, yang menyediakan produk asuransi kecelakaan?

Asuransi produk siswakoe syariah juga merupakan jenis pertanggungan yang memberikan jaminan terhadap risiko-risiko yang timbul tidak dengan sengaja melainkan tiba-tiba yang disebabkan karena suatu peristiwa kecelakaan. Untuk itu kita sebagai manusia berusaha berjaga-jaga untuk menghindari hal-hal yang tidak diinginkan.

Dan dari produk siswakoe syariah itu kita akan mendapat beberapa manfaat ganti rugi yaitu bila siswa yang mengalami musibah kecelakaan dalam masa perjanjian yang mengakibatkan peserta cacat tetap atau total atau sebagian. Maka kepada peserta akan diberikan manfaat yang sesuai dengan persentasi yang ditentukan. Begitu juga jika peserta meninggal dunia maka perusahaan asuransi akan memberika kepada ahli warisnya.

Dari itu semua betapa pentingnya sebuah asuransi siswakoe syariah untuk siswa atau mahasiswa. Tapi, masih banyak dari lembaga pendidikan yang tidak mengasuransikan siswanya keperusahaan asuransi. Karena faktor ketidaktahuan, pembayaran klaim yang tidak sesuai, atau anggapan dari lembaga pendidikan bahwa itu tidak dibutuhkan.

"PERSEPSI MAN 13 JAKARTA TERHADAP PRODUK SISWAKOE SYARIAH

(STUDI : PT BUMIDA SYARI’AH )"

B. Perumusan dan pembatasan masalah

Dalam hal ini perlu dibatasi terlebih dahulu masalah-masalah pada persepsi lembaga pendidikan terhadap siswakoe syariah hanya terhadap persepsi MAN 13 Jakarta.

Berdasarkan pembatasan masalah diatas, maka perumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana persepsi lembaga pendidikan MAN 13 Jakarta terhadap produk siswakoe syariah?

2. Mengapa MAN 13 Jakarta memilih produk siswakoe syariah?

C. Tujuan Dan Manfaat Penelitian

Secara umum, penelitian ini bertujuan untuk memperoleh jawaban dari permasalahan yang telah dirumuskan diatas, namun secara khusus dikemukakan sebagai berikut:

1. Untuk mengetahui persepsi lembaga pendidikan tersebut terhadap asuransi produk siswakoe syariah.

2. Untuk mengetahui alasan MAN 13 Jakarta memilih produk siswakoe syariah.. Dari penelitian ini dapat diharapkan memberikan manfa’at bagi perusahaan asuransi syariah, pembaca maupun pribadi. Adapun manfaatnya adalah:

yang telah diperoleh dibangku kuliah, yang nanti akan dipergunakan untuk memajukan ilmu pengetahuan.

2. Sebagai masukan, saran dan referensi bagi asuransi dalam meningkatkan kualitas masyarakat dalam memilih asuransi.

3. Menambah Referensi Perpustakaan.

D. Kajian Pustaka

1. Penelitian terdahulu yang berjudul “Perspsi Masyarakat kelurahan Lebak Bulus Kecamatan Cilandak Terhadap Asuransi Syariah, di Jakarta”. Responden telah memiliki pengetahuan yang cukup besar yaitu dilihat dari data responden yaitu 54 % yang dapat diambil kesimpulan bahwa masyarakat Lebakbulus memiliki pengetahuan yang cukup terhadap asuransi syariah.

2. Adapun penelitiam selanjutnya berjudul “Respon Masyarakat Terhadap Asuransi syariah kebakaran, di Jakarta”. Berdasarkan angka nilai keseluruhan berdasarkan data yang di peroleh antarahubungan karakteristik masyarakat berdasarkan pengetahuan, status sosial, ekonomi dan respon masyarakat terhadap asuransi syariah kebakaran menunjukan data t = 2,082 sehingga dapat disimpulkan sangat signifikan antara variabel X (pengetahuan, sosial, ekonomi) dengan variabel Y (respon masyarakat terhadap asuransi syariah kebakaran).

Sedangkan pada penelitian yang penulis gunakan adalah metode kualitatif dengan pendekatan pada deskriptif yaitu metode pengolahan yang menyajikan dengan mengunakan kalimat untuk kemudian dijadikan kesimpulan dalam pembahasan. Dan pada penelitian ini bukan kepada seluruh elemen masyarakat akan tetapi hanya kepada lingkungan lembaga pendidikan MAN 13 Jakarta saja. Pada penelitian ini hanya melihat persepsi lembaga pendidikan terhadap produk siswakoe syariah.

E. Metodologi Penelitian

1. Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah PT. Asuransi Umum Bumiputeramuda 1967 Cabang Syariah yang berlokasi di Jalan Wolter Monginsidi No.43 Kebayoran Baru, Jakarta Selatan 12180.

2. Jenis Penelitian

Jenis penelitian yang dipakai adalah penelitian deskriptif yaitu penulis menggambarkan permasalahan yang didasari pada data-data yang ada di lapangan, kemudian di analisis lebih lanjut untuk kemudian diambil kesimpulan. Jenis penelitian yang digunakan dalam penelitian ini dirancang untuk mengumpulkan informasi tentang keadaan-keadaan nyata sekarang.

dalam rangka menjawab pertanyaan yang menyangkut keadaan pada waktu yang sedang berjalan dari pokok suatu penelitian.2

3. Jenis Data

Jenis data yang digunakan adalah :

a. Data Primer, yaitu data yang diperoleh secara langsung dari sumber data atau hasil dari penelitian lapangan. Untuk memperoleh data primer ini, penulis secara langsung mengadakan wawancara dengan Kepala Sekolah MAN 13 Jakarta perusahaan asuransi dan orang – orang yang berhubungan dengan permasalahan yang dibahas.

b. Data Sekunder, yaitu data yang diterima melalui studi dokumentasi (library research) yang ada hubungannnya dengan materi skripsi ini. Dalam penelitian ini, penulis melakukan studi kepustakaan dengan melakukan kunjungan ke berbagai perpustakaan untuk mendapatkan data dari berbagai literature.

Adapun Sumber Data yang digunakan berasal dari tempat penelitian dan perpustakaan.

4. Tehnik Pengumpulan Data

Metode yang digunakan dalam rangka mengumpulkan data dan penyusunan skripsi ini adalah sebagai berikut :

a. Observasi, dilakukan guna mendapatkan data dengan melakukan pengamatan langsung ke tempat penelitian yaitu Asuransi umum Bumida syariah dan MAN 13 Jakarta untuk mendapatkan data yang relevan.

2

b. Wawancara, dilakukan penulis secara langsung dengan pihak – pihak yang terkait dan berkompeten dengan tujuan penelitian untuk mendapatkan data yang akurat.

c. Studi Dokumentasi, yakni pengumpulan data dokumentasi tentang Bumida Syariah Jakarta yang diambil dari dokumen – dokumen yang berupa makalah – makalah, brosur dan dokumen lainnya.

5. Tehnik Analisa Data

Teknik analisa data yang penulis pakai dalam menganalisis data menggunakan metode desktiftif analisis kualitatif, yakni suatu tehnik analisis data dimana terlebih dahulu dipaparkannya semua data yang telah diperoleh kemudian menganalisisnya dengan berpedoman pada sumber – sumber dalam bentuk kalimat – kalimat yaitu dengan menggunakan beberapa tahapan :

a. Analisis Domain, yaitu menganalisis hasil observasi ( pengamatan ) dan hasil wawancara yang terfokus pada Kepala Sekolah MAN 13

b. Analisis Komponen, yaitu analisis data berdasarkan unsur – unsur atau bagian dari observasi dan wawancara dengan Kepala Sekolah MAN 13

c. Analisis Tema, yaitu analisis data yang dihasilkan dari analisis komponen yang disesuaikan dan diarahkan sesuai dengan tema skripsi yang akan dibahas.

a. Penulisan al-Qur’an tidak menggunakan catatan kaki dan sebagai sumber penulisan menggunakan Al-Qur’an yang diterbitkan oleh Departemen Agama RI tahun 1996.

b. Kutipan langsung dari buku ejaan lama ditulis dengan ejaan yang disempurnakan kecuali nama pengarang dan penerjemah.

c. Dalam kepustakaan, Al-Qur’an dan terjemahnya ditulis pada urutan pertama sebagai penghormatan sebelum sumber – sumber lainnya. Untuk berikutnya ditulis secara alfabetis.

F. Sistematika Penulisan

Secara sistematis, penulisan skripsi dibagi kedalam 5 bab, masing – masing terdiri dari beberapa sub bab yang merupakan penjelasan dari bab – bab tersebut. Yaitu :

Bab I Pendahuluan.

Dalam bab ini akan membahas mengenai latar belakang masalah, perumusan dan pembatasan masalah, tujuan dan manfaat penelitian, kajian pustaka, metodelogi penelitian, sistematika penulisan.

Bab II Landasan Teori.

Bab III Gambaran Umum.

Dalam bab ini membahas sejarah berdiri BUMIDA syariah, produk-produk BUMIDA syariah, produk siswakoe syariah.

Bab IV Hasil Penelitian.

Dalam bab ini akan di bahas masalah persepsi MAN 13 Jakarta terhadap produk siswakoe syariah, alasan MAN 13 Jakarta memilih produk siswakoe syariah

Bab V Penutup.

BAB II

LANDASAN TEORI

A. Pengertian Persepsi

Persepsi pada hakekatnya adalah proses kognitif yang alami oleh setiap orang didalam memahami informasi tentang lingkungan baik melalui penglihatan,

pendengaran, penerimaan dan penghayatan perasaan.3 Kata persepsi barasal dari kata “perception” yang berarti penglihatan, tanggapan, daya memahami atau menanggapi.4

Sedangkan dalam kamus istilah populer, kata persepsi mempunyai arti

pengamatan, penyusunan dorongan dalam kesatuan, hal mengetahui, melalui indera, tanggapan (indera), daya memahami.5 Sedangkan dalam Kamus Besar Bahasa Indonesia, persepsi diartikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau proses seseorang dalam mengetahui beberapa hal melalui panca inderanya.6 Persepsi dalam arti sempit ialah penglihatan, yakni bagaimana cara seseorang melihat sesuatu, sedangkan dalam arti luas ialah pandangan atau pengertian, yakni bagaimana seseorang memandang atau mengartikan sesuatu.7 Para ahli banyak mengemukakan pendapat secara dediktif yang berbeda satu sama lain. Alisuf Sabri berpendapat

3

Kartini Kartono, Psikologi Umum (Bandung: CV. Mandar Maju, 1990), Cet 2, h. 45.

4

Jhon M. Ehcos dan Hasan Sadily, Kamus Inggris-Indonesi, (Jakarta: Gramedia, 2000), Cet. XXXIV, h. 424.

5

Plus A. Partanto dan M Dahlan Al-Barry, Kamus Istilah Populer (Surabaya: Arkola, 1994), .h.591.

6

Tim Penyusun Kamus Pusat Bahasa : Departemen Pendidikan Nasional, Kamus Besar Bahasa Indones, (Jakarta: Balai Pustaka, 2003), Edisi III, cetakan 3, h 863.

7

bahwa persepsi adalah proses individu dapat mengenali objek dan fakta objektif dengan menggunakan alat individu.8

Pengertian persepsi yang dikemukakan oleh Desiderato seperti dikutip oleh Jalaludin Rahmat yang berbunyi: ”persepsi adalah pengalaman tentang obyek, peristiwa atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan, persepsi memberikan makna stimulu inderawi (Sensory Stimulu).9

Dari beberapa pengertian persepsi maka dapat disimpulkan, persepsi adalah pandangan, pengetahuan, ataupun tanggapan seseorang terhadap suatu obyek makna yang dimengerti yang akan menjadikan suatu pandangan. Sedangkan untuk

memahami persepsi adalah terletak pada pengenalan bahwa persepsi itu suatu penafsiran yang unik terhadap situasi dan bukan suatu pencatatan yang benar terhadap situasi.10

Faktor-faktor yang mempengaruhi pengembangan persepsi seseorang antara lain: 1. Psikologi

Persepsi seseorang mengenai segala sesuatu dialam dunia ini sangat dipengaruhi oleh keadaan psikologi.

2. Famili

8

Alisuf Sabri, Pengantar Psikologi Umum dan Perkembangan (Jakarta: Pedoman Ilmu, 1993), h. 45.

9

Jalaludin Rahmat, Psikologi Komunikasi (Bandung: PT Rosda Karya, 2004), h. 129.

10

Pengaruh yang paling besar terhadap anak-anak adalah familinya. Orang tua yang telah mengembangkan suatu cara yang khusus didalam memahami dan persepsi-persepsi mereka yang diturunkan kepada anak-anaknya.

3. Kebudayaan

Kebudayaan dan lingkungan masyarakat tertentu juga merupakan salah satu faktor yang kuat dalam mempengaruhi sikap, nilai, dan cara seseorang memandang dan memahami keadaan di dunia ini.11

Menurut saleh dan wahab faktor-faktor yang mempengaruhi persepsi adalah12: 1. Perhatian yang selektif

Dalam kehidupan manusia setiap saat kita akan menerima banyak sekali rangsangan dari lingkungan. Meskipun demikian ia tidak harus menanggapi semua rangsang yang diterimanya itu. Individu memusatkan perhatiannya pada rangsang-rangsang tertentu saja dengan demikian, obyek-obyek atau gejala-gejala lain tidak akan tampil ke muka sebagai pengamat.

2. Ciri rangsang

Rangsang yang bergerak diantara rangsang yang diam akan lebih menarik perhatian. Demikian juga rangsang yang paling besar diantara rangsang yang paling kecil.

3. Nilai kebutuhan individu

Setiap orang memiliki pola dan cita rasa yang berbeda dalam pengamatannya di banding orang lain.

11

Ibid, hal. 128.

12

Saleh Abdul Rahman dan Muhib Abdul Wahab, Psikologi:Pengantar Dalam Persepektif Islam

4. Pengalaman terdahulu

Pengalaman terdahulu sangat mempengaruhi bagaimana seseorang mempersepsi dunia.

Persepsi menurut Sukirno dibentuk oleh beberapa faktor diantaranya faktor kondisi didalam diri seseorang artinya persepsi tentang suatu gejala itu atau buruk bermanfaat atau tidak adalah sangat relatif. Masyarakat dari latar belakang

(demografik) yang berbeda mempunyai interpretasi berbeda terhadap suatu masyarakat menilai baik. Diantara unsur demografik itu adalah pendidikan.13

Pengetauan dan ilmu adalah dasar untuk seseorang menjadi cerdik dan mampu berfikir. Ilmu juga membantu mendidik tingkah lakunya sendiri supaya dapat diterima oleh masyarakat dan lingkungan, karena orang yang berilmu mempunyai logika yang lebih rasional.

Pengetahuan manusia terbentuk dari berbagai sumber kemungkinan yang melekat secara ektensial pada diri manusia, seperti perasaan, fikiran, ingatan, kesadara dan lainya. Manifestasi dari semua ini berakumulasi membentuk pengalaman, pendapat, cara pandang dan kepercayaan yang dianut dan berlaku baik secara individual

maupun secara bersama dalam kehidupan bermasyarakat. Pengetahuan dan ilmu akan didapat melalui jalur pendidikan di institusi-institusi pendidikan baik yang formal maupun non formal serta melalui pengalaman sendiri.14

Sesudah dijelaskan dari beberpa para ahli psikologi maka persepsi lembaga pendidikan yaitu, pandangan, pengetahuan, daya memahami dan menanggapi ataupun

13

Sadono Sukirno, Pengantar Bisnis (Jakarta: Kencana, 2004), h.324. 14

tanggapan lembaga pendidikan terhadap suatu produk siswakoe syariah yang akan menjadikan pandangan lembaga pendidikan (MAN 13 Jakarta).

B. Asuransi Syari’ah

1. Pengertian Asuransi Syari’ah

Kata asuransi berasal dari bahasa inggris, insurance,15 yang dalam Bahasa Indonesia telah menjadi bahasa popular dan di adopsi dalam Kamus Besar Bahasa Indonesia dengan kata “Pertanggungan”.16 Echos dan Sadlilly memakai kata

isuransce dengan (a) asuransi, (b) jaminan.17 Dalam Bahasa Belanda disebut dengan istilah assurantie (asuransi) dan verzekering (pertanggungan).18

Sedangkan pengertian asuransi menurut Undang-Undang Republik Indonesia No.2 tahun 1992 Bab I Pasal 1 (1) menyatakan bahwa asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung

mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan

keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan di derita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti,

15

John M. Echols dan Hassan Syadilly, kamus Inggris-Indonesia…. h.326.

16

Depdikbud, Kamus Besar bahasa Indonesia, (Jakarta: Balai Pustaka.1996), h.63.

17

John M. Echols dan Hassan Syadilly, Kamus Inggris-Indonesia…. h.326.

18

atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang di pertangguhkan.19

Dalam bahasa Arab Asuransi disebut at-ta’mi, penanggung disebut mu’ammin, sedangkan tertanggung di sebut mu’amman lahu atau Musta’min. At-ta’min di ambil dari kata amanah memiliki arti perlindungan, ketenangan rasa aman, dan bebas dari rasa takut.

Sedangkan menta’minkan sesuatu, artinya adalah seseorang membayar atau menyerahkan uang cicilan untuk ia atau ahli warisnya mendapatkan sejumlah uang sebagaimana yang telah di sepakati, atau untuk mendapatkan ganti terhadap hartanya yang hilang, dikatakan seseorang mempertanggungkan atau mengasuransikan

hidupnya, rumahnya atau mobilnya.

Dewan Syari’ah Nasional dan Majelis Ulama Indonesia (DSN-MUI) dalam fatwanya tentang pedoman umun asuransi syari’ah, memberikan definisi tentang asuransi. Menurutnya asuransi syari’ah (Ta’min, Takaful, Tadhamun) adalah usaha saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk asset atau tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syari’ah.

Dari definisi di atas tampak bahwa asuransi syari’ah bersifat saling melindungi dan tolong menolong atas dasar ukhuwah Islam ia antara sesama anggota peserta asuransi syariah dalam menghadapi malapetaka (risiko).

2. Dasar Hukum Asuransi Syari’ah

19

Dasar hukum asuransi syari’ah mengacu kepada undang-undang no. 2 Tahun 1992 (pasal 1 ayat 1) tentang usaha perasuransian sebagaimana asuransi

konvensional di jelaskan bahwa asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada

tertanggung, dengan menerima premi asuransi, memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang di pertangguhkan.

a. Peraturan perasuransian telah diatur dalam pasal 1774 kitab undang-undang hukum perdata (KUHper), asuransi di gambarkan secara umum dalam suatu persetujuan untung-untungan yaitu suatu perbuatan yang hasilnya, mengenai untung rugi, baik semua pihak, maupun bagi sementara pihak, bergantung pada suatu kejadian yang belum tentu.

b. Peraturan Pemerintah Republik Indonesia No.73 tahun 1992 tentang penyelenggaraan usaha perasuransian adalah sebagai berikut: ( pasal 1 ayat 2)

1) Perusahaan asuransi adalah perusahaan asuransi kerugian dan perusahaan asuransi jiwa.

2) Perusahaan usaha adalah perusahaan pialang asuransi, perusahaan pialang reasuransi, perusahaan penilai kerugian asuransi, dan perusahaan konsultan aktuaria.

No.224/KMK.017/1993, tentang kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi, yaitu pasal 3 ayat 1: Kekayaan yang di perkenankan sebagaimana di maksud dalam pasal 11 ayat (2) PP.No.73, tahun 1992 adalah kekayaan yang dimiliki dan dikuasai oleh perusahaan asuransi atau perusahaan reasuransi.20

d. Surat keputusan MUI no. Kep-754/11/99.tanggal 10 febuari 1999, tentang pembentukan Dewan Syari’ah Nasional, MUI

e. Surat Depkeu RI Dirjen Lembaga Keuangan, No. S.6005/LK 2000, tanggal 1 Desember 2000 perihal pelaporan program asuransi jiwa baru.

Peraturan perundangan yang di gunakan sebagai dasar acuan pembinaan dan pegawasan atas usaha perasurasian di Indonesia saat ini terdiri atas.

1) Peraturan Pemerintah Republik Indonesia No. 63 Tahun 1999 tentang perubahan atas Peraturan Pemerintah No.73 Tahun 1992 tentang Penyelenggaraan Usaha Perasuransian Presiden Republik Indonesia.

2) Keputusan Menteri Keuangan, masing-masing,

a) No.142/KMK.06/2003 tanggal 30 September 2003 tentang Penilaian Kemampuan dan Kepatuhan Bagi Direksi dan Komisaris Perusahaan Asuransi.

b) No.422/KMK.06/2003, tanggal 30 September 2003 tentang penyelengaraan usaha perusahaan asuransi dan perusahaan reasuransi. c) No.423/KMK.06/2003, tanggal 30 September 2003 tentang

pemeriksaan perusahaan asuransi.

20

d) No.424/KMK.06/2003, tanggal 30 September 2003 tentang kesehatan keuangan perusahaan asuransi dan perusahaan reasuransi.

e) No.425/KMK.06/2003, tanggal 30 September 2003 tentang perizinan dan penyelenggaraan kegiatan usaha perusahaan penunjang usaha asuransi

f) No.426/KMK.06/2003, tanggal 30 September 2003 tentang perizinan usaha dan kelembagaan perusahaan asuransi dan perusahaan reasuransi.

3. Asas-Asas Asuransi

Prosedur asuransi Islam untuk menjamin nasabah dari kekhwatiran yang timbul akibat ancaman marabahaya yang menghadang manusia berlandaskan pada sejumlah asas sebagai berikut :

a. Asas keimanan

Asas ini terimplementasi dalam bentuk keimanan kepada Allah serta qadha dan qadar Nya. Membuat seseorang tenang dari ketakutan sehinggan ia pun selalu berusaha untuk terus membekali diri dengan ke takwa dan zikir pada Allah, sebab ini merupakan jalan solutif untuk membuang ketakutan

kekhwatiran didalam diri. Ayat yang menjelaskan yaitu Q.S. Ar-ra’ad ayat 28 :

!"#$%&'

(

)

*+ ,

!"-.%&'

(

/0

1

Artinya :

Orang-orang yang beriman dan hati mereka menjadi tenteram dengan

mengingat Allah. Ingatlah, hanya dengan mengingat Allah-lah hati menjadi

tenteram. (Q.S. Ar-ra’ad ayat 13/28)

b. Asas solidaritas sesuai dengan prinsip persaudaraan

Asas ini terimplementasikan dalam prilaku Islami seorang muslim dalam bingkai nilai dan etika Islam. Diantaranya adalah sikap saling tolong

menolong, setia kawan, solidaritas, dan berempati terhadap orang lain. Prilaku ini akan membuat seseorang merasa nyaman dan tenteram dari ketakutan akan musibah-musibah dunia, sebab ia yakin bahwa saudara-saudaranya seiman pasti akan berempati dengannya dalam meringankan dampak-dampak musibah tersebut. Allah berfirman Q.S. Al-Hasyr ayat 9:

6444417

"

9

:

;<>?@3AB , ;

5

C D$ ;<>E

FGHI

HJ/K

(

Artinya:

Dan mereka mengutamakan (orang-orang muhajirin), atas diri mereka

sendiri, sekalipun mereka memerlukan (apa yang mereka berikan itu). (Q.S. Al-Hasyr ayat 59/9)

c. Asas bakti sosial secara institutional

pengumpulan zakat, infak, sedekah, denda, nadzar, kafarat, dan sumbangan-sumbangan sosial lain yang berasal dari para dermawan untuk kemudian dibelanjakan dalam proyek-proyek sosial, diantaranya untuk bantuan kemanusiaan.

d. Asas investasi dan menabung untuk cadangan bencana

Asas ini memotivasi seorang muslim untuk berlaku hemat dalam membelanjakan uang serta menabung surplus pendapatan dan

menginvestasikannya agar dapat dimanfaatkan sewaktu terjadi musibah dan

krisis.21 Allah berfirman Q.S. Al-Furqan ayat 67:

L

L

L

L'

'

'

'4

4

4

4

3

3

3

34

4

4D

4

D

DA

D

A

A

AB

B

B ,

B

,

,

,

;

;

;

;<

<

<

< 5

5

5

5

MMMM!

!"

!

!

"

"

"

O

O

O

O

P

P

P

P

;

;

;

;<

<

<

< 5

5

5

5

Q

Q

Q

Q R

R

R

R#

#

#4

#

4

4

4 9

9

9

9

C

C

C

C ****.

.

.

.

6

6

6

6SSSS

T

T

T

T

6

6

6

6U

U

U

U

5

5V

5

5

V

V

V L

L

L

L

W

W

W

W

Artinya:

Dan orang-orang yang apabila membelanjakan (harta), mereka tidak

berlebih-lebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di

tengah-tengah antara yang demikian. (Q.S. Al-Furqan ayat 25/67)

4. Prinsip-Prinsip Asuransi Syariah

Pada dasarnya asuransi memiliki beberapa prinsip yang menjadi acuan bagi operasional perusahaan asuransi syariah, prinsip pokok tersebut yaitu :

a. Prinsip berserah diri

Allah adalah pemilik mutlak atau pemilik sebenarnya seluruh harta kekayaan. Ia adalah pencipta alam semesta dan Dia pula yang maha memilikinya. Kalimat tauhid laa ilaaha illallah (tak ada ada tuhan selain

21

Allah) juga mengandung pengertian, tidak ada pemilik mutlak atas seluruh ciptaan kecuali Allah.

Karena Allah yang menjadi pemilik mutlaknya. Maka hak-Nya pula untuk memberikannya kepada siapa saja yang dikehendaki-Nya. atau merenggutnya dari siapa saja yang dikehendaki-Nya. Allahlah yang

menentukan seseorang yang menjadi kaya dan Allah pula yang memutuskan seseorang menjadi miskin.

X

'

<V

Y/0OO5

'

Z[;\]^

)

C'4

_;`

a '

;<3b?O3AB ,

,

: 3Ac

< );`?d

/ 9

f'

g

"

A# & M

h/0

5

i

jkP

2%l&/

9

h

i

jkP

)

g

m :

no3.

, pD(

q"9

_

Artinya:Kepunyaan Allahlah segala apa yang ada di langit dan apa yang ada di bumi.

Kamu melahirkan apa yang ada di dalam hatimu atau kamu

menyembunyikannya, niscaya Allah akan membuat perhitungan dengan kamu

tentang perbuatan itu. Maka, Allah mengampuni siapa saja yang di

kehendakinnya, dan Allah Mahakuasa atas segala sesuatu. (Q.S. Al-Baqarah ayat 2/225)

b. Prinsip tolong menolong

Prinsip tolong menolong adalah bentuk solusi bagi mekanisme operasional untuk asuransi syariah. Tolong menolong dalam bahasa Al-Quran disebut

dalam banyak ayat tentang konsep tolong menolong ini. Allah berfirman Q.S. Al-Maidah ayat 2:

r

B

/

:

'sQ%5#5

)t

#4uv5

*+

B

/

:

% # wx

CV

_

#5

m

34y

yC'4

_9

_D

%2

4

#5

(

Artinya:

Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa.

Janganlah tolong menolong dalam perbuatan dosa dan pelanggaqran. Dan

bertakwalah kamu kepada Allah,sesungguhnya Allah sangat berat siksa-Nya.

(Q.S. Al-Maidah ayat 5/2)

c. Prinsip saling bertanggung jawab

Rasa saling tanggung jawab terhadap sesama muslim merupakan kewajiban sesama insani. Rasa tanggung jawab itu lahir dari sifat saling menyayangi, saling mencintai, saling membantu, dan merasa mementingkan kebersamaan untuk mendapatkan kemakmuran bersama dalam mewujudkan masyarakat yang beriman, takwa, harmonis.

dilaksanakan oleh rasulullah dan para shabatnya. Dengan konsep sederhanya, mereka telah dapat mewujudkan suatu masyarakat yang saling bertanggung jawab sesamanya.

Dalam banyak hal, rasullulah menegaskan kewajiban individu dan masyarakat dalam melaksanakan tanggung jawab sosial, dasar penetapannya ialah karena kemaslahatan umum. Asuransi syariah bertujuan untuk

melaksanakan masalah ini. Kalau rasa ini tidak lagi hidup dikalangan

masyarakat Islam, berarti kehilangan suatu ruh agama yang menjadikan umat Islam kuat baik secara individu maupun secara kemasyarakatan.

d. Prinsip saling bekerja sama bantu membantu.

[image:31.612.113.524.247.630.2]Salah satu keutamaan umat Islam adalah saling bantu membantu sesamanya dalam kebajikan. Karena, bantu-membantu itu merupakan gambaran sifat kerja sama sebagai aplikasi dari ketakwaan kepada Allah. Sebagaimana Allah berfirman Q.S. Al-Maidah ayat 2:

r

B

/

:

'sQ%5#5

)t

#4uv5

*+

B

/

:

% # wx

CV

_

#5

m

34y

yC'4

_9

_D

%2

4

#5

(

Artinya:

Dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan takwa.

bertakwalah kamu kepada Allah, sesungguhnya Allah sangat berat siksa-Nya.

(Q.S. Al-Maidah ayat 5/2)

Islam adalah agama jama’i artinya banyak hal yang mesti dikerjakan secara bersama-sama. Tanpa kebersamaan, sangat tipis kemungkinan di raihnya kesuksesan. Dari ayat diatas dapat ditangkap pengertian kerja saman dalam mewujudkan kesejahteraan merupakan fardhu kifayah atau kewajiban bersama. Asuransi merupakan bagian dari usaha untuk dapatnya umat Islam bekerja sama membesarkan dana, guna saling membantu diantara umat Islam kalau terjadi sesuatu peristiwa yang merugikan harta dan jiwa umat Islam. Sekaligus ia berfungsi untuk mengumpulkan dana guna investasikan pada berbagai sektor.

e. Prinsip saling melindungi dari segala kesusahan

Para peserta asuransi Islam setuju untuk saling melindungi dari kesalahan, bencana, dan sebagainya. Kenapa saling melindungi? Karena keselamatan dan keamanan merupakan keperluan azas untuk semua orang, maka semua orang perlu di lindungi. Sebagaimana Allah berfirman Q.S. Al-Quraisy ayat 4:1

Tz

/0/

,

h

{

|q

}

<

kW

h

{

~

; /K

)

(

Artinya:

Allah yang telah menyediakan makanan untuk menghilangkan bahaya

kelaparan dan menyelamatkan/mengamankan mereka dari marabahaya

ketakutan. (Q.S. Al-Quraisy ayat 106/4)

pemerintah menjadi pelindung terhadap kesejahteraan dan keamanan rakyatnya. Sistem seperti inilah yang dikehendaki ajaran Islam. Dengan demikian, di harapkan tidak akan ada keputusasaan dalam hidup bagi orang miskin, dan tidak akan pernah ada pertentangan kelas dalam masyarakat. f. Prinsip beritikad baik

Dalam kontrak asuransi, untuk melaksanakan polis, pihak-pihak yang terlibat harus memiliki niat baik. Oleh karena itu, tidak adanya pengungkapan fakta penting, keterlibatan tindakan penipuan, kesalah pahaman atau

pernyataan salah adalah semua elemen yang dapat membuat tidak berlakunya polis asuransi. Allah berfirman Q.S. An-Nissa ayat 29:

/

•9 €•Y 9

6S

W

*+

a

3.M€

< ) 5V

#

,

w3bkW‚

o

Y b#5

'

ƒ+'4

C ,

67

)

„k "YG

h

…[

"

;< )

{

m

*+

a

]#4

;< )HO3AB ,

m

yC'4

C D$

;< )'

†0‡

f \1

)

(

Artinya:

Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan batil, kecuali dengan perniagaan yang berlaku

dengan niat baik(suka sama suka)diantara kamu. Janganlah kamu membunuh

Kedua belah pihak yang melakukan kontrak asuransi, baik pihak yang mengajukan objek untuk dipertanggungkan (peserta) maupun perusahan asuransi (pengelola), harus menerapkan prinsip itikad baik yang

direpresentasikan dengan keterbukaan (disclosure). Atas semua informasi mengenaI dipertanggungkan. Pihak tertanggung (peserta) harus memberikan semua informasi yang material, baik di minta maupun tidak di minta. g. Prinsip ganti rugi (Indemnity)

Prinsip asuransi adalah mengalihkan atau membagi risiko yang

kemungkinan di derita atau di hadapi oleh karena terjadinya suatu peristiwa yang tidak pasti. Oleh karena itu, besarnya ganti kerugian yang di terima oleh tertanggung harus seimbang dengan kerugian yang di deritanya.

Prinsip ganti rugi dalam fiqh Islam dapat di lihat dalam praktek ad-diyah ‘ala al-‘aqilah, al-aqil adalah orang yang membayar denda. Sedangkan prinsip ganti rugi (indemnity) merupakan hal yang wajar dalam rangka untuk

memelihara hak dan tanggung jawab terhadap harta benda yang dititipkan Allah terhadap hamba-Nya. Karena Allah pemilik mutlak atau pemilik

sebenarnya seluruh harta kekayaan. Allah berfirman Q.S. Al-Maidah ayat 120:

ˆ

3`M

<V

Y/0OO5

Z[;\]^

‰h>Q

M

m

Š

m :

no $

, pD(

`"9

_

)

!

(

Artinya:

Kepunyaan Allah kerajaan langit dan bumi serta apa yang ada di dalamnya,

dan Dia maha kuasa atas segala sesuatu. . (Q.S. Al-Maidah ayat 5/120)22

22

h. Prinsip Surbograsi

Merupakan hal yang pantas dan adil dalam hukum jika perusahaan sudah membayar klaim kepada pemegang sertifikatnya dan pihak lain (ketiga) dalam hukum dikenal biaya kerugian, pihak ketiga seharusnya tidak menghidari tanggung jawabnya. Akan menjadi tidak adil jika dia menghindari tanggung jawab finansialnya karena kebijaksanaan peserta dalam mengatur ganti rugi. Bentuk keadilan ini berhubungan dengan prinsip subrogasi.

Surbrogasi berdasarkan pasal 284 KUHD hanya berlaku jika penanggung telah membayar ganti rugi asuransi yang di wajibkan oleh perjanjian dan hukum. Dalam praktik, penanggung kadang kala membayar ganti rugi asuransi juga kepada tertanggung, walaupun menurut polis dan hukum tidak wajib. Dalam hal itu penanggung tidak memperoleh hak subrogasi.

i. Prinsip Kontribusi

Al-Musahamah ‘kontribusi’ adalah suatu bentuk kerja sama mutual di mana tiap-tiap peserta memberikan kontribusi dana kepada suatu perusahaan dan peserta tersebut berhak memperoleh kompensasi atas kontribusinya tersebut berdasarkan besarnya saham (premi) yang ia miliki (bayarkan).

Walaupun peserta polis dianggap sebagai debitur yang berada di bawah kewajiban perjanjian untuk menyelesaikan kontribusi yang telah di setujui pada waktunya, ia tidak selalu dapat menyelesaikan utang tersebut tepat waktu setiap saat dikarenakan alasan yang tidak terduga.

Kontribusi yang sudah dibayarkan adalah amanah (al-amanah) bagi pengelolah, dan karena itu harus diperuntukkan bagi peserta. Hal ini karena berdasarkan hukum Islam, tidak ada justifikasi bagi yang di percayakan untuk menolak menterjemahkan ketentuan yang disetujui oleh pemilik mereka ketika yang mendepositokan berhak menginginkannya dari yang diberi amanah.

Oleh karena itu, dinyatakan bahwa tidak ada keadaan dalam hukum Islam yang memperbolehkan kontribusi yang suah dibayar dikurangi. Tapi,

pengurangan dapat dilakukan di luar kontribusi yang dibayarkan dan keuntungan yang dihasilkan untuk menutupi biaya (jika ada) bagi pengelolah.23

23

BAB III

GAMBARAN UMUM

PT. BUMIDA SYARI’AH

A. Sejarah Berdirinya BUMIDA Syariah

PT ASURANSI UMUM BUMIPUTERAMUDA 1967 SYARIAH, disingkat BUMIDA BUMIPUTERA SYARIAH memperoleh izin pendirian sejak 19 Februari 2004 sesuai dengan surat keputusan Menteri Keuangan Republik Indonesia No. Kep-075/KM.6/2004. Secara resmi beroperasi sejak bulan April 2004.

Induknya sendiri, PT ASURANSI UMUM BUMIPUTERAMUDA 1967 atau BUMIDA BUMIPUTERA memperoleh izin operasi dari Direktorat Lembaga Keuangan, Direktorat Jenderal Moneter Dalam Negeri, Departemen Keuangan Republik Indonesia No. KEP.350/DJM/111.3/71973 tanggal 24 Juli 1973.

BUMIDA BUMIPUTERA didirikan atas ide pengurus AJB Bumiputera 1912, sebagai induk perusahaan, yang diwakili oleh Dra. H.I.K. Suprakto dan Mohamad S. Hasyim, MA sesuai dengan akte No.7 tanggal 8 Desember 1967 dari Notaris Raden Soerojo Wongsowidjojo, SH yang berkedudukan di Jakarta dan diumumkan dalam tambahan Berita Negara Republik Indonesia No. 15 tanggal 20 Februari 1970.

1. Falsafah, Visi dan Misi Perusahaan

a. Falsafah

1) Idealisme yaitu senantiasa memelihara semangat dan nilai-nilai kejuangan bangsa dalam upaya meningkatkan martabat dan kesejahteraan bangsa melalui asuransi

2) Kebersamaan yaitu senantiasa memelihara dan meningkatkan nilai-nilai nasionalisme dan kejuangan dengan semangat kebersamaan menghadapi era globalisasi melalui upaya sinergi dan optimalisasi manfaat bagi semua pihak yang berkepentingan.

3) Profesionalisme yaitu memiliki kemampuan mengelola bisnis asuransi umum secara profesional dengan dukungan SDM yang berwawasan dan berpengetahuan luas, didukung dengan keterampilan tinggi serta senantiasa memberikan pelayanan prima kepada nasabah.

b. Visi : Berkembang untuk menjadi yang terdepan sebagai pemain utama Pasar Retail.

c. Misi : Menguasai Pasar Retail melalui inovasi terus menerus memberikan layanan optimal didukung oleh SDM yang berkualitas aktif dalam pengembangan jaringan Bumiputera Group menuju 10 besar Asuransi Umum.

2. Nilai – nilai Dasar

terbaik, serta memiliki komitmen yang tinggi untuk menjaga integritas dan moralitas usaha menuju Good Coporate Governance.

b. Dipercaya yaitu dengan komitmen yang tinggi untuk membangun SDM berkualitas, inovasi dan diferensiasi produk, pelayanan yang optimal dengan dukungan teknologi informasi yang andal, diharapkan dapat meningkatkan kepercayaan dan loyalitasstake holder terhadap Perusahaan.

c. Menguntungkan yaitu dengan kepercayaan dan loyalitas stake holder terhadap Perusahaan akan menghasilkan manfaat yang saling menguntungkan, bukan hanya dinikmati oleh share holder, tetapi juga oleh pemegang polis, karyawan dan semua pihak yang berkepentingan terhadap Perusahaan.

3. Struktur Kepemilikan Permodalan

Kepemilikan Perusahaan sesuai dengan UU No. 1 Tahun 1995 tentang Perseoraan Terbatas dimiliki oleh AJB Bumiputera 1912 98% dan PT Eurasia Wisata 2%.

Struktur permodalan Perusahaan telah dipenuhi sesuai ketentuan modal setor minimum yang dipersyaratkan dalam UU No. 2 Tahun 1992, dari Rp 25.000.000.000.00 menjadi Rp 100.000.000.000.00. Untuk Bumida Bumiputera Syariah sejak tahun 2007 modal setor yang dipisahkan dari modal induknya telah mencapai Rp 10.000.000.000.00 dan saat ini merupakan asuransi syariah berbadan hukum cabang yang memiliki modal terbesar.

Keputusan Menteri Keuangan RI No. 424/KMK.06/2003 tanggal 30 September 2003, yang isinya:

a. Prinsip syariah adalah prinsip perjanjian beardasarkan hukum Islam antara perusahaan asuransi dengan pihak lain dalam menerima amanah dengan mengelola dana peserta melalui kegiatan investasi atau kegiatan lain yang di selenggarakan sesuai dengan syariah.

b. Perusahaan asuransi yang menjalankan usaha asuransi dengan prinsip syariah, laporan perhitungan tingkat solvabilitas harus dilengkapi dengan surat pernyataan DPS bahwa pengelolaan kekayaan dan kewajiban telah dilakukan sesuai dengan prinsip syariah.

c. Perusahaan asuransi yang menyelenggarakan usaha asuransi dengan prinsip syariah harus melakukan pemisahan kekayaan dan kewajiban usaha asuransi dengan prinsip syariah dengan kekayaan dan kewajiban usaha asuransi dengan prinsip konvensional.

Fatwa MUI No. 21/DSN-MUI/X/2001, tanggal 17 Oktober 2001 tentang Pedoman Umum Asuransi Syariah.

b. Tidak mengandung gharar (penipuan) maysir (perjudian) riba (melipatgandakan), zhulm (penganiayaan), risywah (suap), barang haram dan maksiat.

c. Pengelolan asuransi syariah hanya boleh dilakukan oleh lembaga yang berfungsi sebagai Pemegang Amanah dan wajib melakukan investasi dari dana yang terkumpul sesuai dengan prinsip syariah.

Perusahaan asuransi syariah memperoleh bagi hasil dari pengelolaan dana atas dasar akad tabarru’ (hibah).

5. Dukungan Kelompok Usaha

Perusahaan – perusahaan lain yang menjadi kelompok usaha AJB Bumiputera 1912 antara lain:

a. Bank Bumiputera b. Bumiputera Multimedia c. Informatics OASE d. Mardi Mulyo e. Eurasia Wisata

f. Bumiputera Mitra Sarana g. Bapindo Bumi Seguritas h. Wisma Bumiputera

Bumida Bumiputera Syariah bersinergi dengan AJB Bumiputera 1912 Syariah yang telah beroperasi lebih dahulu.

6. Dukungan Reasuransi dan Mitra Asuransi

Didukung oleh beberapa Perusahaan Reasuransi dalam negeri dan luar negeri, meliputi:

a. Reasuransi Internasional Indonesia (ReIndo) Syariah b. Reasuransi Nasional Indonesia (Nasre) Syariah c. Maskapai Reasuransi Indonesia (Marein) Syariah d. Dukungan Reasuransi Luar Negeri, ARIL Malaysia

Serta Mitra Perusahaan Asuransi yang tergabung dalam Asosiasi Asuransi Syariah Indonesia (AASI).

7. Jaringan Perkantoran

Bumida Bumiputera hingga saat ini memiliki 43 kantor cabang dan perwakilan, disamping dukungan Sinergi Rumpun Bambu AJB Bumiputera 1912 dengan kantor operasional yang tersebar di seluruh pelosok Indonesia, serta didukung lebih dari 20.000 tenaga pemasaran Sinergi.

8. Struktur Organisasi Bumida Syari’ah

Dewan Pengawas Syariah

Ketua : H. Endy M. Astiwara, MA, AAAI-J, FIIS Anggota : DR. KH. Surahman Hidayat, MA

: DR. KH. Ahzami Samiun Jazuli, MA Kabag SDM dan Keuangan Syariah : Drs. Saiful Hadi

Kepala Cabang : Drs. M. Nasyubun, AAAI-K, AIIS Kasie Teknik : Yeny Triana, AAAI-K, AIIS Kasie Keuangan : Yakub Malik, SE

Kasie Pemasaran Retail : Kusumaningsyah Rousstia, SP Kasie Pemasaran Korporasi : H. Nuryanto

B. Produk –Produk Bumida Syari’ah

Produk BUMIDA syariah merupakan suatu program dengan konsep tolong menolong dalam kebaikan dan ketakwaan (wa ta’awannu alal birri wat taqwa) yang memberikan manfaat santunan bila terjadi musibah ( kecelakaan ).

Semua peserta BUMIDA syariah merupakan sebuah keluarga besar yang akan saling menanggung satu sama lain terhadap musibah yang dialami oleh peserta lain. Sistem ini diatur dengan meniadakan tiga unsur yang masih sering dipertanyakan, yaitu: ketidakpastian (gharar), untung – untungan (maisir), dan bunga (riba).

Adapun Produk - produk yang ditawarkan BUMIDA syariah antara lain:

1. Produk Standard Syariah terdiri dari:

a. Asuransi Kebakaran

Yang terjadi karena kekurang hati-hatian atau kesalahan pelayanan atau karyawan tertanggung, tetangga, perampok atau sejenisnya, ataupun karena sebab kebakaran lain sepanjang tidak dikecualikan dalam polis, termasuk akibat dari:

1) Menjalarnya api yang timbul sendiri (self-combustion). 2) Hubungan arus pendek (short circuit).

4) Kebakaran yang terjadi karena kebakaran benda lain.

5) Akibat air dan atau alat-alat lain yang dipergunakan untuk menahan atau memadamkan kebakaran. Karena dimusnahkannya seluruh atau sebagian harta benda dan atau kepentingan yang dipertanggungkan atas perintah yang berwenang dalam upaya pencegahan menjalarnya kebakaran itu.

Petir : Kerusakan yang secara langsung disebabkan oleh petir. Khusus untuk mesin-mesin, peralatan listrik atau elektronik dan instalasi listrik dijamin oleh Polis ini apabila petir tersebut menimbulkan kebakaran pada benda-benda dimaksud.

Ledakan meliputi:

1) Pelepasan tenaga secara tiba-tiba yang disebabkan oleh mengembangnya gas atau uap.

2) Meledaknya suatu bejana (ketel uap, pipa dan sebagainya) dimana dinding bejana robek terbuka sedemikian rupa sehingga terjadi keseimbangan tekanan secara tiba-tiba didalam maupun di luar bejana.

3) Ledakan bejana sebagai akibat reaksi kimia, meskipun dinding bejana tidak robek terbuka.

4) Kerugian yang disebabkan oleh rendahnya tekanan didalam bejana tidak dijamin.

6) Jika terhadap risiko ledakan ditutup juga pertanggungan dengan polis jenis lain yang khusus untuk itu, penanggung hanya menangggung kerugian akibat peledakan sepanjang hal tersebut tidak ditanggung oleh Polis jenis lain itu. Kejatuhan Pesawat Terbang meliputi:

1) Benturan fisik antara pesawat terbang.

2) Segala sesuatu yang jatuh dari pesawat terbang dengan harta benda dan atau kepentingan yang dipertanggungkan atau dengan bangunan yang berisikan harta benda dan atau kepentingan yang dipertanggungkan.

3) Ledakan bejana sebagai akibat reaksi kimia, meskipun dinding bejana tidak robek terbuka.

Asap yaitu asap yang berasal dari kebakaran harta benda yang dipertanggungkan pada polis.

b. Asuransi Kendaraan Bermotor

1) Kerugian atau kerusakan kendaraan bermotor akibat:

(a) Tabrakan, benturan, terbalik, tergelincir dari jalan, termasuk juga akibat dari kesalahan material, konstruksi, cacat sendiri atau sebab-sebab lain dari kendaraan tersebut.

(b) Perbuatan jahat orang lain.

dipertanggungkan, atau karena air dan/atau alat-alat lain yang dipergunakan untuk menahan atau memadamkan kebakaran: demikian juga karena dimusnahkannya seluruh atau sebagian atas perintah yang berwenang dalam upaya pencegahan menjalarnya kebakaran itu.

(e) Sambaran petir.

2) Kerugian atau kerusakan sebagaimana tersebut diatas selama penyeberangan dengan Feri atau alat penyeberangan resmi lain yang berada dibawah pengawasan Direktorat Jenderal Perhubungan Darat.

(a) Kerusakan roda bila kerusakan tersebut mengakibatkan pula kerusakan kendaraan bermotor itu yang disebabkan oleh kecelakaan.

(b) Biaya yang wajar yang dikeluarkan oleh Tertanggung untuk penjagaan atau pengangkutan ke bengkel atau tempat lain guna menghindari atau mengurangi kerugian atau kerusakan yang dijamin dalam Polis. Setinggi - tingginya sebesar setengah persen (0.5%) dari jumlah pertanggungan, tanpa diperhitungkan dengan risiko sendiri.

c. Asuransi Kesehatan

Suatu bentuk pertanggungan Asuransi yang memberikan jaminan kepada tertanggung untuk mengganti setiap biaya pengobatan, seperti biaya perawatan di rumah sakit, biaya pembedahan, obat – obatan, bila tertanggung menderita penyakit atau sakit berdasarkan program yang disepakati atau yang di jamin oleh polis perusahaan asuransi.

Asuransi Kecelakaan Diri menjamin tertanggung akibat dari suatu kecelakaan yang menimpa dirinya selama 24 jam dalam periode pertanggungan tertentu, misalnya selama satu tahun atau selama satu perjalanan yang dimaksud dengan Kecelakaan yaitu kekerasan, termasuk yang bersifat fisika maupun yang bersifat kimia, ditujukan dari luar terhadap badan tertanggung yang seketika itu ( secara tiba-tiba, tidak dikehendaki dan tidak ada unsur kesengajaan ) mengakibatkan luka yang sifat tempatnya dapat ditentukan oleh dokter.

Pengertian Asuransi Kecelakaan Diri Diluar Jam Kerja dan Hubungan Kerja : 1) Tenaga Kerja merupakan motor perusahaan, partner kerja, juga aset

perusahaan. Jaminan kesejahteraan yang diberikan oleh pengusaha terhadap karyawannya adalah investasi jangka panjang untuk peningkatan produktivitas.

2) Asuransi Kecelakaan Diri Diluar Jam Kerja dan Hubungan Kerja (AKDHK) adalah jaminan bagi pekerja yang dapat dipertanggungjawabkan kepastian hukumnya karena diselenggarakan oleh Pemerintah Daerah.

3) Kecelakaan adalah suatu peristiwa yang terjadi secara tiba-tiba tidak terduga sebelumnya, datang dari luar diri tertanggung, bersifat kekerasan, tidak dikehendaki dan tidak ada unsur kesengajaan dalam peristiwa itu serta dapat didiagnosa secara medis.

e. Asuransi Pengangkutan

Kepentingan yang bisa dipertanggungkan dalam asuransi pengangkutan adalah Barang yang diangkut, biaya atau ongkos pengiriman dan keuntungan yang diharapkan.

f. Asuransi Surety Bond

Perjanjian 3 (tiga) pihak antara Perusahaan Asuransi sebagai penjamin (Surety) dan Pemborong/Kontraktor sebagai terjamin (Principal) untuk menjamin kepentingan pihak Pemilik Proyek (Obligie), apabila Principal gagal atau tidak memenuhi kewajibannya sesuai dengan perjanjian (perjanjian pokok) yang dibuat antara Principal dan Obligie.

g. Tanggung Gugat Dokter serta asuransi yang bersifat tailor made (sesuai

kebutuhan )

Mengganti kerugian kepada dokter, sebagai akibat dari tindakan medis selama menjalankan profesinya dan secara hukum bertanggung jawab dari kerugian yang timbul dari cedera badan pada pasien yang disebabkan oleh tindakan yang terjadi di daerah lingkup jaminan selama masa berlakunya polis.

h. Asuransi AKDHK

Pengertian Asuransi Kecelakaan Diri Diluar Jam Kerja dan Hubungan Kerja : 1) Tenaga Kerja merupakan motor perusahaan, partner kerja, juga asset

2) Asuransi Kecelakaan Diri Diluar Jam Kerja dan Hubungan Kerja (AKDHK) adalah jaminan bagi pekerja yang dapat dipertanggungjawabkan kepastian hukumnya karena diselenggarakan oleh Pemerintah Daerah.

3) Kecelakaan adalah suatu peristiwa yang terjadi secara tiba – tiba tidak terduga sebelumnya, datang dari luar diri tertanggung, bersifat kekerasan, tidak dikehendaki dan tidak ada unsur kesengajaan dalam peristiwa itu serta dapat didiagnosa secara medis.

2. Produk Paket koe Syariah

a. Asuransi Rumahkoe

Program ”RumahKoe Syariah” adalah pembaharuan produk dari produk

RumahKoe sebelumnya dan telah diadakan sedikit perubahan sesuai dengan kondisi pasar dan kontribusi produk ini terhadap perkembangan dan/atau keuntungan perusahaan.

Program ini dinamakan ”RumahKoeSyariah” yang dirancang sebagai produk asuransi kebakaran syariah khusus rumah tinggal yang dikemas secara sederhana dengan penambahan benefit - benefit bagi peserta. Dikelompokkan menjadi dua jenis yaitu ”RumahKoe Asri Syariah”dan”RumahKoe Idaman Syariah”.

Adapun manfaat yang diberikan sebagai bagian kesatuan paket meliputi Kerugian atau Kerusakan Rumah Tinggal sesuai Polis Standar Asuransi Kebakaran Indonesia (PSAKI).

b. Asuransi Motorkoe

kendaraan bermotor khususnya roda dua yang mengalami kecelakaan. Untuk mengurangi resiko penderita dari kecelakaan, maka asuransi memproteksi semua kerugian yang dialami peserta atas ketentuan yang telah disepakati.

c. Asuransi Mobilkoe

Program ”MobilKoe Syariah” adalah penyempurnaan produk dari produk

”MobilKoe” Grand dan ”MobilKoe” Elegant sebelumnya dan telah diadakan perubahan sesuai dengan Peraturan Menteri Keuangan No. 74/PMK.010/2007, permintaan pasar yang berkembang dan melihat kompetitor yang ada. Maksud dari diluncurkannya program ini adalah untuk menyesuaikan kebutuhan masyarakat terhadap produk ”MobilKoe” yang dirasa masih perlu penyempurnaan agar lebih menarik minat konsumen dan sesuai dengan Peraturan Menteri Keuangan sebagai Regulator.

Program dinamakan “MobilKoe Syariah” yang dikelompokkan menjadi dua jenis yaitu ”MobilKoe Grand Syariah” dan ”MobilKoe Elegant Syariah” yang dirancang dari produk Asuransi Kendaraan Bermotor Syariah dengan tambahan manfaat bagi Peserta.

Program MobilKoe Syariah dirancang khusus bagi Pemilik kendaraan yang menginginkan manfaat yang bersifat comprehensive/menyeluruh, kemudahan program serta pembayaran premi yang terjangkau murah dan disesuaikan dengan Peraturan Menteri Keuangan (PMK) tersebut.

Program ini mudah dipahami karena berupa Hospital Income yang diberikan perhari sesuai dengan lamanya perawatan. Manfaat akan diberikan sesuai dengan perjanjian yang dilakukan.

e. Asuransi Siswakoe

Produk Asuransi SiswaKoe Syariah adalah penyempurnaan dari produk Asuransi Siswakoe Syariah sebelumnya setelah diadakan sedikit perubahan sesuai dengan perkembangan pasar yang ada serta kebutuhan masyarakat khususnya pada tingkat pendidikan pra sekolah, dasar, menengah dan lanjutan.

f. Asuransi Mahasiswakoe

Produk Asuransi Mahasiswakoe Syariah adalah penyempurnaan dari produk Asuransi Siswakoe Syariah sebelumnya setelah diadakan sedikit perubahan sesuai dengan perkembangan pasar yang ada serta kebutuhan masyarakat khususnya pada tingkat pendidikan tinggi diatas SMA atau sederajat.

g. Asuransi kecelakaan diri syariah

Asuransi Kecelakaan Diri menjamin tertanggung akibat dari suatu kecelakaan yang menimpa dirinya selama 24 jam dalam periode pertanggungan tertentu, misalnya selama satu tahun atau selama satu perjalanan.

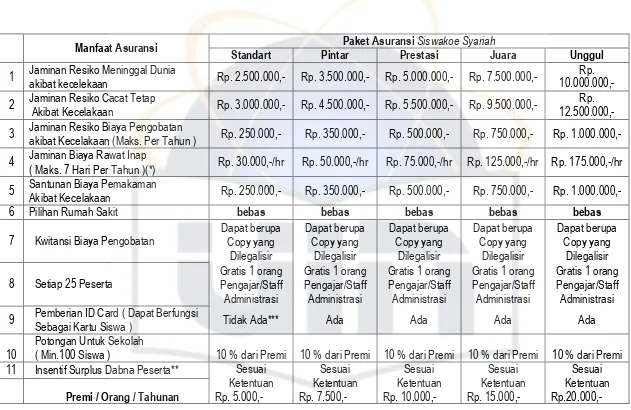

C. Produk Siswakoe Syar’iah

Produk siswakoe syari’ah adalah asuransi kesehatan, kecelakaan dan meninggal dunia yang diperuntukkan untuk siswa sekolah dasar hingga menenggah atas. Produk siswakoe syari’ah termaksud dalam produk kumpulan.

Produk siswakoe syari’ah terbagi menjadi lima (5) paket yaitu:

1. Paket Standart yaitu : Paket produk siswakoe syari’ah yang pembayaran preminya sejumlah Rp. 5.000,-/per orang.

2. Paket Pintar yaitu : Paket produk siswakoe syari’ah yang pembayaran preminya sejumlah Rp. 7.500,-/per orang.

3. Paket Prestasi yaitu : Paket produk siswakoe syari’ah yang pembayaran preminya sejumlah Rp. 10.000,-/per orang.

4. Paket Juara yaitu : Paket produk siswakoe syari’ah yang pembayaran preminya sejumlah Rp. 15.000,-/per orang.

1. Prosedur Penutupan Produk Siswakoe Syari’ah

Proses penutupan produk siswakoe syari’ah cukup sedarhana yaitu dengan mengajukan beberapa data yang diperlukan. Seperti data-data dibawah ini:

a. Mengisi surat permintaan penutupan asuransi (SPPA) atas nama istitusi atau sekolah peserta.

b. SPPA dilampiri dengan data peserta yang meliputi:

‹ Nama peserta

‹ Tanggal lahir

‹ Kelas atau Jurusan atau Angkatan atau Nomor Induk Siswa

c. Untuk kemudahan dan kecepatan pembuatan kartu, data peserta yang dikirimkan berbentuk softcopy.

d. Usia yang dapat dijamin dibatasi mulai umur 3 tahun sampai dengan 20 tahun untuk siswa, dan 18 tahun sampai dengan 65 tahun untuk guru gratis (bila

ada ).

2. Pengecualian Produk Siswakoe Syari’ah

Risiko yang dikecualikan secara langsung maupun tidak langsung oleh produk siswakoe yaitu:

• • •

• AIDS, ARC dan segala akibatnya, termasuk penyakit yang ditularkan melalui hubungan seksual.

• • •

• Kelainan bawaan.

• • •

• • •

• Ikut dalam kegiatan yang kudeta, demosntrasi, aborsi, keguguran, akibat tindakan KB, perawatan kemandulan atau perawatan berhubungan dengan gangguan menstruasi

• • •

• Perawatan untuk mempercantik diri atau operasi kecantikan. •

• •

• Mengadakan CHECK-Up yang bukan dari tindakan perawatan.

• • •

• Perawatan akibat yang ditimbulkan dan pengaruh alkohol, narkotika, obat bius, atau obat-obatan psikotropik.

• • •

• Berpartisipasi dalam lomba atau kegiatan olah raga profesional.

• • •

• Psikotis, kelainan mental atau stress dan syaraf. •

• •

• Pengecualian-pengecualian lain yang tercantum dalam polis asuransi kecelakaan diri dan lampiran polis asuransi siswakoe syari’ah.

3. Prosedur Klaim Produk Siswakoe Syari’ah

Hal-hal yang perlu diperhatikan jika peserta mengalami suatu risiko yaitu:

a. Segera melaporkan kepada pengelolah selambat-lambatnya dalam waktu 3 x 24 jam kerja setelah keluar dari Rumah Sakit atau Klinik atau kejadian meninggal dunia.

b. Mengisi formulir klaim asuransi kecelakaan diri (Personal Accident) atau asuransi kesehatan (ASKES) biasa, tergantung jenis kliam yang terjadi, yang di tanda tangani oleh kepala sekolah (untuk klaim dibawah Rp. 100.000,00) dan oleh dokter yang merawat (untuk klaim diatas Rp.100.000,00).

1) Untuk risiko perawatan di Rumah Sakit atau Puskesmas atau Balai Pengobatan berupa : Kwitansi atau rician pengobatan. (Asli atau foto copy yang dilegalisir RS atau Balai Pengobatan atau Puskesmas.

2) Untuk risiko perawatan di bawah Rp.100.000,00 copy dapat dilegalisir oleh kepala sekolah yang bersangkutan.

3) Untuk risiko meninggal dunia berupa : surat keterangan kelurahan atau kepolisian atau dokter atau Rumah Sakit.

d. Batas pengajuan klaim maksimun adalah 30 hari dari tanggal kejadian atau kerugian.

4. Besarnya Penggantian Santunan

a. Besarnya penggantian risiko meninggal dunia akibat kecelakaan dan cacat tetap (sesuai prosentase kecacatan).

b. Penggantian risiko biaya pengobatan/perawatan di Rumah Sakit bersifat total sesuai dengan paket yang diambil dan menunjukkan bukti-bukti pengobatan atau perawatan yang sah atau asli atau dilegalisir dipergunakan untuk keperluan lainya. c. Santunan risiko meninggal dunia dan santunan biaya makaman akibat kecelakaan

BAB IV

PERSEPSI LEMBAGA PENDIDIKAN

TERHADAP PRODUK SISWAKOE SYARI’AH

A. Persepsi MAN 13 Jakarta Terhadap Produk Siswakoe Syari’ah

Akhir-akhir ini kita sering mendengar kecelakaan pada siswa dilayar televisi atau media komunikasi lainya. Itu tidak hanya terjadi sekali atau dua kali bahkan sering sekali. Akan tetapi terkadang lembaga pendidikan masih merasa tidak membutuhkan sebuah asuransi dikarenakan jarangnya terjadi klaim. Akan tetapi jika sudah terjadi kecelakaan baru lembaga pendidikan tersebut menyadari akan pentingnya asuransi. Sebagai contoh di UIN Syarif Hidayatullah Fakultas Ekonomi juga baru-baru ini terdengar terjadi kecelakaan bus yang menyebabkan dua orang meninggal dunia ketika akan mengadakan ta’aruf atau perkenalan mahasiswa baru24. Ada lagi yang lebih tragis siswa SMA satu situbondo yang hangus terbakar dalam satu bus dengan jumlah 52 siswa. Tentu saja ini menjadi betapa pentingnya sebuah asuransi siswakoe syari’ah pada setiap lembaga pendidikan pendidikan.25

Langkah yang harus di lakukan oleh setiap lembaga pendidikan seharusnya adalah mengasuransikan siswa mereka kesebuah perusahaan asuransi. Akan tetapi masih sedikit sekali sekolah yang mengasuransikan ke perusahaan asuransi. Produk siswakoe syariah sebenarnya upaya untuk menghindari atau mengurangi kecelakaan pada siswa yang nantinya berpengaruh untuk masa depan mereka.

24

Wawancara Pribadi dengan Nurmayanti, Jakarta 16 Oktober 2008

25

Hakikatnya siswa memerlukan suatu perlindungan, untuk mencapai suatu perlindungan tersebut dibutuhkan saling tolong menolong antara satu dengan yang lainya, saling bertanggung jawab dan saling menangung. Dengan adanya sikap demikian akan tercipta suasana yang saling melindungi antar sesama.

Hal tersebut sama dengan definisi asuransi syariah yang bersifat saling melindungi dan tolong menolong yang disebut ”ta’awun” yaitu prisip hidup saling melindungi dan saling menolong atas dasar ukhuwah islamiah antara sesama anggota peserta asuransi syariah dalam menghadapi mala petaka (risiko)26

Sedangkan yang dimaksud dengan persepsi lembaga pendidikan yaitu, pandangan, pengetahuan, daya memahami dan menanggapi ataupun tanggapan lembaga pendidikan terhadap suatu produk siswakoe syariah yang akan menjadikan pandangan lembaga pendidikan (MAN 13 Jakarta). Dimana dalam hal ini MAN 13 Jakarta menginginkan suatu perlindungan terhadap siswanya dengan mengasuransikan ke produk siswakoe syariah dengan dua tujuan yaitu :

1. Bila siswa mengalami musibah kecelakaan dalam masa perjanjian yang mengakibatkan peserta cacat tetap atau total atau sebagian. Maka kepada peserta akan diberikan manfaat yang sesuai dengan persentasi yang di tentukan begitu juga jika peserta meninggal dunia maka perusahaan asuransi akan memberika kepada ahli warisnya.

2. Meningkatkan ketakwaan terhadap tuhan YME, kecerdasan dan keterampilan, mempertinggi budi pekerti, memperkuat kepribadian, dan mempertebal semangat kebangsaan dan cinta tanah air, agar dapat menumbuhkan manusia-manusia

26

pembangunan yang dapat membangun dirinya sendiri serta bersama-sama bertanggung jawab atas pembangunan bangsa.27

Dengan adanya dua tujuan di atas, MAN 13 Jakarta berharap dapat mengurangi risiko yang diderita siswanya akibat kecelakaan dengan memberikan beberapa manfaat dari produk siswakoe.(Liha tabel 3.1).

Dan dalam hal ini MAN 13 Jakarta yang meliputi para pengambil kebijakan (kepala Sekolah, Wakil Kepala Sekolah, Humas, Tata Usaha, Kepala Program MAN 13 Jakarta) terh