Di Indonesia lembaga keuangan ini terbagi menjadi 2 (dua) yaitu lembaga keuangan perbankan dan lembaga keuangan non perbankan (asuransi, pegadaian, dana pensiun, reksa dana dan bursa efek). Berdasarkan uraian di atas, penulis tertarik untuk mengetahui lebih jauh tentang Analisis Sistem Informasi Penyaluran Pembiayaan Dalam Membangun Inklusi Keuangan Syariah Pada Lembaga Keuangan BMT Madani Sepanjang. Bagaimana sistem informasi pembiayaan di Lembaga Keuangan BMT Madani selama mampu membangun keuangan syariah yang komprehensif?

Adanya tujuan ini untuk mengetahui bagaimana sistem informasi keuangan pada Lembaga Keuangan BMT Madani mampu membangun keuangan inklusif syariah.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian …

Manfaat Penelitian …

Sistematika Penulisan

Penelitian Terdahulu

Landasan Teori

- Pengertian Sistem Informasi

- Sistem keuangan syariah

- Pembiayaan

- Pembiayaan Bai’Al-Murabahah

- Prinsip Bagi Hasil/Syirkah (Pembiayaan Musyarakah) 18

- Unsur Kredit atau Pembiayaan

- Sistem Informasi Pembiayaan

- Sistem Flowchart

- Keuangan Inklusif Syariah

- Visi dan Misi Keuangan Inklusif

- Kelompok Sasaran Keuangan Inklusif

- Kerangka Nasional Keuangan Inklusif

- Indikator Keuangan Inklusif

Kerangka Konseptual

Research Question dan Model Analisis

Desain Studi

METODE PENELITIAN

Pendekatan Penelitian

Jenis dan Sumber Data

Batasan dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

Teknik Analisis Data

- Analisis Sistem

- Desain Sistem

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Berdirinya Lembaga Keuangan BMT Madani

Pendirian BMT MADANI disahkan dengan akta pendirian koperasi oleh kabupaten Sidoarjo dengan surat keputusan nomor 419/BHXVI.24/518/V/2007 tanggal 10 Mei 2007 dan mulai bekerja pada tanggal 29 Oktober 2007. Dengan modal awal 85jt, 50jt digunakan untuk perbaikan gedung dan pembelian stock serta BMT MADANI yang didirikan pada tanggal 3 Maret 2007 oleh bersama cabang Muhammadiyah atau Dewan Ekonomi dengan tujuan menciptakan negara maju, berkembang, handal, aman, nyaman untuk dibangun dan dikembangkan, tatanan ekonomi yang transparan dan berakal sehat berdasarkan syariah dan ridho Allah SWT.

Profil Perusahaan

Sebagai lembaga keuangan syariah, KSU BMT MADANI juga menyadari bahwa kualitas pelayanan kinerja pegawai sangat diperlukan. Produk KSU BMT MADANI antara lain Tabungan Mudharabah, Tabungan Pendidikan, Tabungan Qurban, Tabungan Haji/Umroh, Tabungan Berjangka (Simjaka) dan ada juga Pembiayaan Murabahah (Beli & Jual). Oleh karena itu peneliti memilih KSU BMT MADANI sebagai tempat penelitian dengan harapan dapat membawa manfaat bagi kemajuan KSU BMT MADANI dari hasil penelitian yang dilakukan.

Visi dan Misi Lembaga Keuangan BMT Madani

Prinsip dan Fungsi Dasar Lembaga Keuangan BMT Madani

Susunan Pengurus

Anggota: dr. Ec. Abdullah Smith, Ak Drs. Nadjih Ihsan M.Ag Ak. Muzammil, S.Hi, M.Pdi 4) Panwaslu.

Struktur Organisasi

Ada pula tanggung jawab direktur, yaitu bertanggung jawab atas kerugian lembaga yang diakibatkan oleh kegagalan direktur dalam mengelola lembaga dengan baik. Manajer operasi memiliki dua tugas untuk koordinator, yaitu: 1) Koordinator kasir. a) Koordinasi pekerjaan staf administrasi dan keuangan b) Kontrol setiap transaksi setoran tunai masuk dan transaksi tunai. keluar. Monitoring bentuk pembiayaan yang masuk agar segera diproses oleh marketing. o) Distribusi nasabah pembiayaan sesuai wilayah pemasaran p) Monitoring formulir dan persyaratan nasabah pembiayaan dan . memberikan tanda tangan.

Berkas jaminan nasabah dengan rapi.. s) Pemantauan ATK, formulir, kartu monitor, kartu tabungan dan slip tabungan agar perbekalan selalu tersedia.

Pengelolaan Usaha

Dalam mengelola dananya, KSU BMT Madani memiliki berbagai produk antara lain tabungan, pembiayaan atau kredit dan PPOB. Merupakan jenis simpanan yang dapat ditarik sewaktu-waktu dengan setoran awal minimal Rp 20.000 dan untuk setoran selanjutnya minimal Rp 10.000. Merupakan jenis simpanan untuk memudahkan kegiatan pendidikan dalam hal administrasi dengan ketentuan setoran awal setoran Rp50.000 dan untuk setoran selanjutnya minimal Rp20.000 dengan syarat hanya dapat diambil setiap semester.

Deposit ini hanya bisa ditarik untuk jangka waktu minimal 3 tahun dengan minimal deposit awal Rp 50.000. Sebagai lembaga keuangan syariah, lembaga BMT ini tidak hanya mementingkan pengembangan profitabilitas (Baitul Tamwil), tetapi juga tidak melupakan sektor sosial (Baitul Maal). Lembaga keuangan ini menjalankan bidang sosialnya dalam bentuk Infaq yang diberikan kepada anggota dan keluarga anggota yang sakit dan meninggal dunia, membantu korban yang terkena bencana alam.

Perkembangan teknologi informasi telah mempengaruhi kebijakan dan strategi lembaga keuangan, yang pada gilirannya mendorong lembaga keuangan tersebut untuk berinovasi lebih kompetitif di bidang layanan pembayaran. Perkembangan teknologi informasi keuangan telah mengakibatkan perubahan strategi keuangan, dari berbasis manual menjadi teknologi informasi yang membuat pekerjaan menjadi lebih efisien dan praktis. Dalam proses kerja, karyawan memasukkan data dan transaksi menggunakan komputer yang kemudian secara otomatis menghitung bagi hasil, analisis keuangan, neraca, laba rugi dll dapat dilihat.

BMT Madani Sepanjang Financial Institution juga telah menggunakan software aplikasi financial banking yaitu IBS Version System. Yang membantu dalam proses memasukkan transaksi, menyimpan data dan bekerja dengan laporan keuangan dan analisis keuangan.

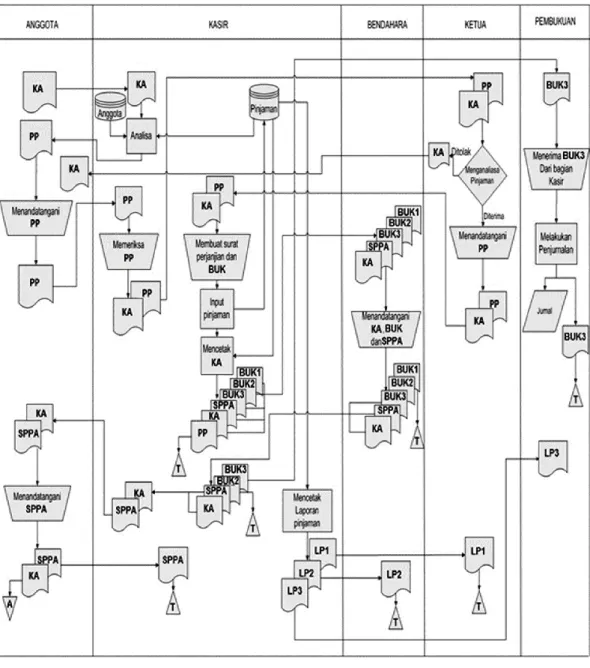

Prosedur Permohonan Pembiayaan

Seluruh dokumen berupa persyaratan penyerahan, formulir permohonan pendanaan, formulir data keuangan, hasil analisis yang dilakukan oleh pihak pemasaran diserahkan kepada kepala operasional dan kemudian ditandatangani sebagai bentuk persetujuan. Setelah proses entry teller akan menyiapkan bukti setoran awal dan form penarikan dana yang selanjutnya akan diberikan kepada marketing. Marketing melakukan akad pembiayaan, setelah itu kedua belah pihak melakukan akad pembiayaan dengan membubuhkan tanda tangan dan stempel BMT Madani.

Anggota menandatangani slip setoran awal dan slip penarikan yang kemudian diberikan kepada kasir untuk dicairkan. Kasir membagi-bagikan dana berdasarkan pesanan dari departemen pemasaran, termasuk biaya penanganan 2%, materai, biaya asuransi dan biaya notaris (tergantung ukuran aplikasi keuangan). Setelah proses pencairan dana selesai, anggota akan mendapatkan sertifikat jaminan yang dapat digunakan pada saat pencairan jaminan pada saat pembayaran.

Tata cara pembayaran cicilan pembiayaan ini adalah anggota harus datang langsung ke kantor BMT Madani jika melakukan pembayaran cicilan menggunakan kartu cicilan. Pelanggan membawa tagihan terakhir, kartu cicilan dan kartu garansi, yang kemudian diserahkan ke kasir. Jika memang sesuai setelah verifikasi maka kasir akan membayar sistem dan kwitansi setoran terakhir.

Setelah pelunasan dilakukan, teller akan memberikan jaminan kepada anggota dan meminta anggota untuk menandatangani tanda terima jaminan. Kwitansi jaminan yang diterima akan diambil oleh teller dan disimpan sebagai bukti BPKB apakah sertifikat jaminan telah diambil kembali oleh anggota.

Sistem Permohonan Pembiayaan

Dokumen dan Komponen yang Tercakup dalam Sistem Aplikasi Pendanaan Dokumen-dokumen yang diperlukan dalam sistem aplikasi pendanaan ini adalah sebagai berikut. Ketika calon anggota mengajukan permohonan pembiayaan, calon pemodal otomatis juga menjadi anggota tabungan. Struk penarikan ini digunakan pada saat anggota mencairkan tabungannya atau pada saat anggota mengajukan pembiayaan untuk mencairkan dana yang telah direalisasikan.

Pihak marketing menjelaskan kepada calon member apa saja persyaratannya, jika calon member sudah membawa persyaratan yang ditentukan, member dapat mengisi form pengajuan dana dan data keuangan calon member. Setelah mengisi formulir, calon anggota diminta menunggu keputusan maksimal 3 (tiga) hari. Chief Operations Officer akan melakukan review secara menyeluruh mulai dari dokumen yang dibutuhkan, form pengajuan pendanaan, detail keuangan calon anggota dan hasil analisa yang kemudian akan diputuskan diterima atau tidaknya pengajuan pendanaan.

Setelah pembuatan surat wasiat dan penerimaan jaminan selesai, perusahaan pemasaran menghubungi calon anggota untuk menginformasikan jangka waktu pinjaman, jumlah realisasi dan, dalam hal pembayaran, anggota harus hadir bersama istrinya /suami. atau ahli waris. Calon anggota yang hadir bersama pasangan atau ahli warisnya, melengkapi formulir tabungan dan asuransi. Teller menyiapkan slip setoran, slip gaji, yang diberikan ke marketing untuk ditandatangani oleh calon member.

Bagian pemasaran akan membaca, menandatangani kontrak dan menjamin tagihan yang dibuat di hadapan saksi, calon anggota dan pasangan atau ahli warisnya. Setelah itu, calon anggota memberikan jaminan kepada BMT Madani dan menandatangani slip setoran dan slip penarikan.

Kendala Yang Menyebabkan Berkurangnya Dalam Prosedur

Jadi saat marketing tidak ada di kantor, seringkali para marketer yang membantu member bertransaksi.

Hasil Penelitian dan Pembahasan

- Hasil Penelitian

- Prosedur yang diusulkan

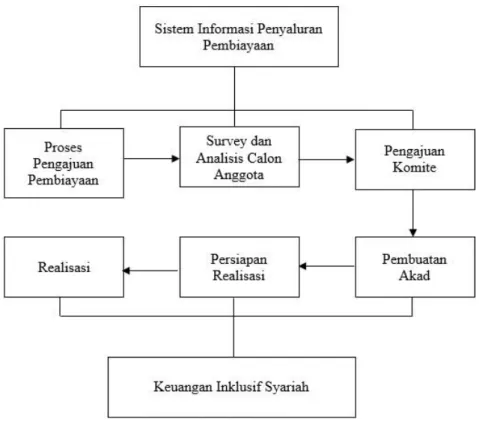

- Sistem Informasi Penyaluran Pembiayaan Lembaga

Berikut adalah prosedur yang diajukan oleh peneliti kepada Lembaga Keuangan BMT Madani Sepanjang yaitu sebagai berikut. Ketika calon anggota mengisi formulir aplikasi pendanaan, pemasaran memeriksa latar belakang kredit calon anggota. Pihak marketing kemudian melakukan analisa berdasarkan latar belakang kredit atau riwayat kredit calon member.

Setelah menganalisa apakah lamaran diterima atau tidak, marketing akan langsung menghubungi calon member yang mengajukan lamaran. Setelah memenuhi semua persyaratan, bagian pemasaran akan melakukan survei yang kemudian akan menganalisis hasil survei yang dilakukan. Namun jika diterima, marketing akan menyiapkan pembuatan akad dan tanda terima jaminan, yang kemudian akan direview oleh kepala operasional.

Setelah akad selesai dan jaminan diterima, pihak pemasaran akan menghubungi calon anggota untuk menginformasikan jangka waktu pinjaman, jumlah yang direalisasikan dan saat pembayaran, anggota harus hadir bersama istri/suami atau ahli warisnya. Calon Anggota hadir bersama pasangan/ahli warisnya, Bagian Pemasaran membaca kontrak, menandatangani kontrak dan menerima jaminan yang diterbitkan dihadapan para saksi, Calon Anggota dan pasangan/ahli warisnya. Setelah itu, calon anggota memberikan jaminan kepada BMT Madani dan menandatangani formulir setoran, asuransi, kuitansi setoran dan kuitansi penarikan.

Ketika teller sudah menerima data, teller kembali mengecek keabsahan dokumen sebelum memberikan dana pinjaman kepada calon anggota. Setelah dinyatakan layak, teller akan memanggil calon anggota untuk menerima setoran awal dan memberikan dana pinjaman beserta kartu cicilan.

Interpretasi

- Analisis Deskripsi dari Sistem Informasi Penyaluran

Berdasarkan hasil wawancara yang dilakukan peneliti dengan pegawai Lembaga Keuangan BMT Madani, sifat dan fungsi Lembaga Keuangan BMT adalah sumber dana yang diperoleh harus disalurkan kepada anggota dan calon anggota. Berdasarkan hasil penelitian yang dilakukan mengenai Analisis Sistem Penyaluran Pembiayaan dalam Membangun Inklusi Keuangan Syariah Pada Lembaga Keuangan BMT Madani Sepanjang, dapat disimpulkan sebagai berikut. Sistem pencairan pembiayaan yang dilakukan oleh Lembaga Keuangan BMT Madani Sepanjang dilaksanakan dengan baik, dimulai dari anggota yang akan mengajukan pembiayaan, analisis berkas yang diterima dan kebutuhan, dilanjutkan dengan tahapan survei dan analisis lapangan.

Beberapa variabel yang menjadi kendala dalam pengembangan Lembaga Keuangan BMT Madani Sepanjang yaitu sumber daya manusia, persaingan antar lembaga keuangan. Sistem pembiayaan di Lembaga Keuangan BMT Madani Sepanjang sangat baik, mudah, cepat dan akurat. Selain sistem prosedur kredit yang sederhana, pelayanan Lembaga Keuangan BMT Madani sangat ramah saat mengajukan pembiayaan.

Lembaga Keuangan BMT Madani Sepanjang diharapkan senantiasa menjaga segala bentuk kegiatan usahanya agar sesuai dengan prinsip syariah. Lembaga Keuangan BMT Madani Sepanjang diharapkan dapat memberikan kemudahan bagi karyawan untuk mengikuti seminar-seminar guna membantu karyawan dalam pengembangan diri dan menjadikan karyawan lebih terampil lagi. 1 Tahun 2013 tentang Lembaga Keuangan Mikro (LKM) tentang Status Badan Hukum dan Pengawasan Baitul Maal Wat Tamwil (Bmt)', Economica, Vol.

Apa dan siapa yang bertanggung jawab atas struktur kepengurusan Lembaga Keuangan BMT Madani Sepanjang. Ketua : Wahyudi Utomo, SE Sekretaris : Hoirul Razik Sabki, SE Bendahara : Drs. Anggota: dr.ec. Yoenarmiati, M. Aridi Susilog b. Pengurus lembaga keuangan BMT Madani Sepanjang. Bagaimana prosedur yang harus dilakukan oleh calon nasabah yang ingin mengajukan pembiayaan ke Lembaga Keuangan BMT Madani Sepanjang.

Dalam proses administrasi Lembaga Keuangan BMT Madani Sepanjang masih menggunakan proses manual atau sudah menggunakan perangkat lunak komputer.