PENDAHULUAN

Rumusan Masalah

Apakah PDAM Tirta Jeneberang Gowa telah menetapkan sistem pengendalian internal sesuai dengan Sistem Informasi Akuntansi (SIA) penerimaan kas?

Tujuan Penelitian

Untuk mengetahui bagaimana sistem pengendalian internal penerimaan kas di PDAM Tirta Jeneberang Gowa. Untuk mengetahui apakah penerapan sistem pengendalian intern penerimaan kas pada PDAM Tirta Jeneberang Gowa sudah sesuai dengan Sistem Informasi Akuntansi atau belum.

Manfaat Penelitian

TINJAUAN PUSTAKA

Sistem Pengendalian Intern

Pengendalian intern mempunyai pengertian yang luas dan sempit, dalam arti sempit pengendalian intern adalah suatu pengendalian intern (menguji kebenaran data atau kebenaran pencatatan data), dalam arti luas pengendalian intern tidak hanya menguji kebenaran data saja. atau pencatatan, namun mencakup mekanisme seluruh perangkat yang digunakan manajemen untuk menjalankan fungsi pengawasan. Menurut Hary, tujuan pengendalian internal tidak lain hanyalah untuk memberikan jaminan yang memadai terhadap hal tersebut. Harta kekayaan yang dimiliki perusahaan diamankan dengan baik dan dipergunakan hanya untuk kepentingan perusahaan dan bukan untuk kepentingan individu karyawan tertentu, sehingga pengendalian internal dapat dilaksanakan dengan baik.

Sistem kewenangan dan prosedur pendaftaran yang memberikan perlindungan terhadap aset, kewajiban, pendapatan dan pengeluaran perusahaan. Suatu sistem peraturan dan prosedur pendaftaran yang memberikan perlindungan yang memadai terhadap aset, kewajiban, pendapatan dan pengeluaran. Pembagian tanggung jawab fungsional dan sistem wewenang serta prosedur pendaftaran yang telah ditetapkan tidak akan dilaksanakan.

Pembentukan unit organisasi yang bertugas memeriksa efektivitas elemen sistem pengendalian internal lainnya. Menurut Committee of Sponsoring Organizations of the Treadway Commission (COSO), pengendalian internal memiliki lima komponen, yaitu: Lingkungan pengendalian merupakan seperangkat standar, proses dan struktur yang menjadi dasar penerapan pengendalian internal di seluruh organisasi.

Penilaian risiko juga mengharuskan manajemen untuk mempertimbangkan dampak kemungkinan perubahan pada lingkungan eksternal dan lingkungan internal yang dapat menyebabkan pengendalian internal tidak efektif.

Penerimaan Kas

2012 Analisis Sistem Pengendalian Intern Penerimaan Kas Pendapatan Asli Daerah Pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Blitar. Penelitian ini lebih fokus pada pembahasan terkait sistem pengendalian internal penerimaan kas yang diterapkan di PDAM Tirta Jenneberang Gowa. Wawancara dilakukan untuk memperoleh informasi terkait sistem pengendalian internal penerimaan kas pada PDAM (Perusahaan Daerah Air Minum) Tirta Jenneberang Gowa.

Selanjutnya diperoleh wawasan untuk menjawab rumusan masalah dalam penelitian ini. Perlu dijelaskan terlebih dahulu sistem pengendalian penerimaan kas internal yang diterapkan di PDAM Tirta Kecamatan Jeneberang. Hamsinah untuk mengetahui lebih lanjut mengenai sumber penerimaan kas di PDAM Tirta Jeneberang Gowa. Dokumen yang digunakan dalam tata cara kasir dan penerimaan lainnya di PDAM Tirta Jeneberang, yaitu.

Berdasarkan hasil penelitian dan pembahasan sebelumnya, maka dapat ditarik kesimpulan mengenai penerapan sistem pengendalian intern penerimaan kas pada PDAM Tirta Jeneberang Gowa sebagai berikut: 1. Tinjauan sistem pengendalian intern penerimaan kas pada Daerah Kota Bandung Perusahaan Air Minum (PDAM). Proses pembayaran tagihan air oleh salah satu pelanggan yang merupakan salah satu sumber penerimaan kas PDAM Tirta Jeneberang.

Pada tahun 2019 penulis menyelesaikan skripsi yang berjudul “Analisis Sistem Pengendalian Intern Penerimaan Kas di PDAM Tirta Jeneberang Gowa”.

Pengendalian Intern atas Penerimaan Kas

Penelitian Terdahulun

Rannita Margaretha Manoppo (2010) “Analisis sistem pengendalian internal penerimaan dan pengeluaran kas pada PT.Sinar Galesong Cabang Manado.Sinar Galesong Prima belum efektif karena masih terdapat unsur-unsur pengendalian internal dalam perusahaan yang belum dilaksanakan secara tuntas, diantaranya menempatkan kasir dalam satu ruangan dengan pegawai lainnya, uang tunai berada di tangan dan tidak memiliki asuransi kasir, tidak melakukan rekonsiliasi bank yang dilakukan oleh bagian pemeriksaan internal, stempel audit disimpan oleh pembuat cek Analisis sistem pengendalian internal penerimaan kas Pendapatan Asli Daerah pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Blitar Surabaya oleh Estiana Patri Hidiar (2012) Pengendalian internal pada perusahaan masih kurang, hal ini disebabkan karena sebagian pegawai di bagian kas daerah mempunyai tugas ganda. Ini tidak baik untuk pengendalian internal. Karena hal ini dapat menimbulkan penipuan pada departemen tersebut. Selain itu, perusahaan memberikan kepercayaan penuh terhadap keamanan data kepada karyawan di setiap departemen.

Sari Ayu Indonesia Cabang Malang “Sistem penerimaan dan pengeluaran kas relatif baik. Hal ini terlihat dari dokumen-dokumen yang telah disediakan sebagai bukti setiap transaksi yang ada di perusahaan.

Kerangka Pikir

Jenis Penelitian

Setelah mendapatkan gambaran lengkap mengenai sistem pengendalian internal penerimaan kas pada PDAM Tirta Jeneberang Gowa, penulis menganalisis dan mengolah kembali data-data yang ada yang dapat mendukung penelitian ini hingga menghasilkan informasi yang akurat. Gowa, hal ini perlu dijelaskan terlebih dahulu untuk kemudian mengetahui apakah PDAM Tirta Jeneberang Kab. Oleh karena itu peneliti mengajukan pertanyaan dengan melakukan wawancara kepada informan yaitu kepala bagian pembukuan di PDAM Tirta Jeneberang Gowa yaitu Ibu Hj.

“Sumber penerimaan kas PDAM Tirta Jeneberang berupa pembayaran rekening air pelanggan dari kegiatan penjualan air dan pendapatan lain-lain di luar rekening air bulanan (non rekening).” Surat yang dikeluarkan Dinas Penindakan merinci biaya pembayaran denda atas pelanggaran yang dilakukan pelanggan PDAM Tirta Jeneberang Gowa. Surat ini dikeluarkan apabila petugas PDAM Tirta Jeneberang Gowa telah melakukan pekerjaan sesuai dengan permintaan pelanggan (misal: menaikkan meteran, mengganti penahan kran, memindahkan meteran, dan sebagainya).

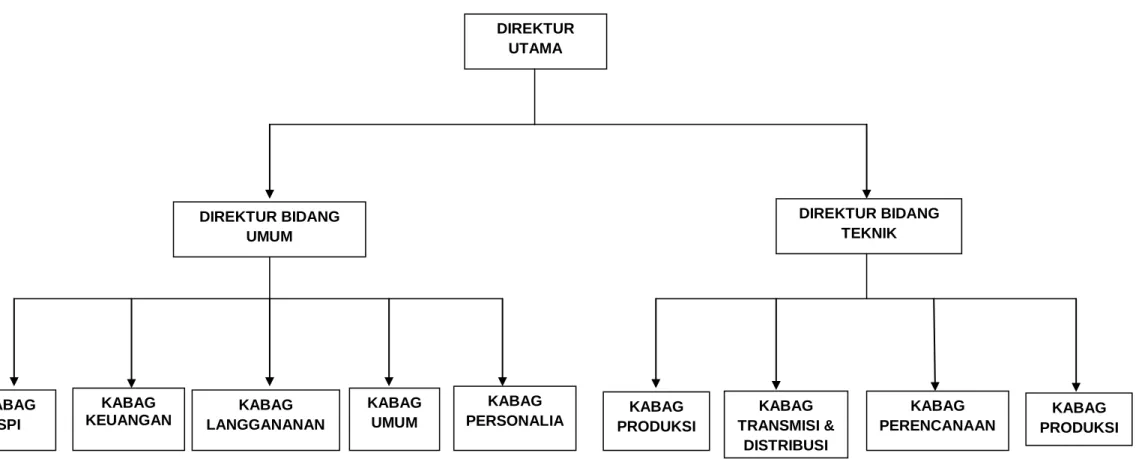

Dalam struktur organisasi PDAM Tirta Jeneberang, terdapat pemisahan tanggung jawab fungsional yang terkait langsung dengan remunerasi moneter secara jelas, yang terdiri dari: Untuk memastikan bahwa setiap unit organisasi menerapkan praktik yang baik, PDAM Tirta Jeneberang memiliki Unit Pengendalian Internal (ICU) yang memiliki hal-hal sebagai berikut: tugas. Untuk mengetahui lebih lanjut mengenai hal tersebut, peneliti mengajukan pertanyaan dengan cara mewawancarai informan yang merupakan Kepala Unit Pengendalian Internal (ICU) PDAM Tirta Jeneberang Gowa yaitu Bapak. Abdul Malik Abba, S.os.

Dalam hal ini, Departemen Sumber Daya Manusia akan memilih pegawai yang berkompeten untuk mengisi unit kerja di PDAM Tirta Jeneberang Gowa.

Lokasi dan Waktu Penelitian

Fokus Penelitian

Sumber Data

Data primer merupakan data yang diperoleh dari observasi langsung di tempat penelitian yaitu PDAM Tirta Jenneberang Gowa, dan melakukan wawancara langsung dengan karyawan khususnya karyawan bagian keuangan yang mengelola kas perusahaan. Data sekunder merupakan data pendukung bagi penulis penelitian ini. Data ini diperoleh dari informasi berupa buku, internet, literatur lain atau data yang sudah ada seperti penelitian terdahulu mengenai sistem pengendalian intern penerimaan kas.

Metode Pengumpulan Data

Studi lapangan melakukan observasi langsung untuk memperoleh data yang diperlukan untuk penelitian ini. Tinjauan terhadap sistem pengendalian internal manfaat moneter yang telah ada dalam hal pengumpulan data dan sistem informasi akuntansi yang digunakan. Berkas mengumpulkan bahan tertulis berupa data yang diperoleh dari PDAM (Perusahaan Daerah Air Minum) Tirta Jenneberang Gowa.

Penelitian kepustakaan merupakan penelitian yang bertujuan untuk mempelajari dan mengumpulkan teori-teori yang relevan dengan materi yang dibahas guna dijadikan dasar penilaian dan perbandingan penelitian-penelitian yang telah dilakukan pada perusahaan yang bersangkutan.

Instrumen Penelitian

Metode Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

Penyajian Data dan Pembahasan

Ini merupakan perjanjian antara calon pelanggan dengan PDAM Tirta Jeneberang Gowa yang memuat pasal-pasal larangan serta hak dan kewajiban yang harus dipatuhi oleh calon pelanggan. Sistem pembuatan laporan pertanggungjawaban kepada pimpinan PDAM Tirta Jeneberang Gowa melibatkan beberapa unsur utama dalam penyajian laporan pertanggungjawaban yang terdiri dari: Sistem kewenangan dan prosedur survei yang dilakukan PDAM Tirta Jeneberang, dimulai dari pembacaan meter pelanggan. dilakukan oleh bagian pembaca meter (kepala subbagian pembaca meter), kemudian dibuatkan rekening dengan tagihan dibayar langsung oleh PDAM Tirta Jeneberang. Gowa counter, nanti jadi.

Berdasarkan informasi yang diperoleh dari informan dapat diartikan bahwa masih terdapat kekurangan dalam hal kesesuaian kualitas keterampilan pegawai dengan tugas yang menjadi tanggung jawabnya di unit organisasi, namun secara keseluruhan hampir sesuai dengan kebutuhan PDAM. . Perusahaan Tirta Jeneberang Gowa. PDAM Tirta Jeneberang sendiri telah memiliki struktur organisasi dan pembagian tugas yang jelas pada setiap unit kerja perusahaan yang masing-masing memiliki standar operasional perusahaan. “Perilaku etis dan tidak etis di lingkungan PDAM Tirta Jeneberang Gowa mengacu pada Rencana Kerja Anggaran Perusahaan (RKAP), dimana seluruh anggaran dan pelaporan keuangan perusahaan mengacu pada RKAP yang disusun setiap tahun oleh departemen terkait, yang selanjutnya akan disahkan oleh dewan pengawas dan bupati.”

Berdasarkan informasi yang diperoleh dari sumber, PDAM Tirta Jeneberang Gowa telah memiliki peraturan tertulis beserta peraturan kepegawaian dan kode etik yang kemudian diberikan kepada setiap pegawai yang pada akhirnya akan menandatangani pernyataan integritas. Kegiatan pengendalian di PDAM Tirta Jeneberang Gowa dipercayakan sepenuhnya oleh perusahaan kepada Satuan Pengawasan Internal (SPI) yang diberi kewenangan untuk menindak kasus-kasus berupa pelanggaran khususnya yang menyangkut keuangan perusahaan, karena hal ini merupakan sesuatu yang sangat penting bagi kelangsungan perusahaan dan sanksinya dapat berupa pengembalian harta benda yang hilang, penyitaan, perumahan atau bahkan pemecatan. Berdasarkan informasi dari sumber, PDAM Tirta Jeneberang Gowa terus melakukan pemutakhiran mengenai informasi dan komunikasi dengan memasukkan sistem otomatis ke dalam pekerjaan pegawai.

Seperti diketahui sebelumnya, di PDAM Tirta Jeneberang Gowa terdapat Satuan Pengawasan Internal yang diberi wewenang oleh perusahaan untuk melakukan pengawasan dan penindakan terhadap pegawai yang melakukan tindakan di luar kondisi kerja perusahaan yang dibantu oleh Divisi Audit dan Tindak Lanjut. Jadi dapat disimpulkan bahwa secara umum sistem pengendalian intern khususnya terhadap penagihan kas sudah berjalan dengan baik, walaupun masih terdapat kekurangan pada beberapa unsur pengendalian yang patut menjadi bahan perbaikan dan evaluasi bagi perusahaan dalam hal ini PDAM Tirta Jeneberang. Goa. Bagi bagian personalia PDAM Tirta Jeneberang Gowa, perlu adanya peningkatan seleksi pegawai yang akan direkrut oleh perusahaan guna mendapatkan pegawai yang berkualitas dan sesuai dengan kebutuhan perusahaan khususnya pada bagian keuangan.

PENUTUP

Saran

Salsa et al., Evaluasi sistem akuntansi penerimaan dan pengeluaran kas dalam upaya meningkatkan pengendalian intern (Studi kasus pada PG. Pelatihan yang peneliti ikuti adalah SDI Tewajawa Ngada lulus tahun 2008, SMPN 3 Maumere lulus tahun 2011, dan SMAN 2 Maumere lulus pada tahun 2014 dan melanjutkan pendidikan ke Perguruan Tinggi pada tahun 2014 mengikuti Program Sarjana di Universitas Muhammadiyah Makassar.