Alhamdulillah, puji syukur kehadirat Allah SWT yang telah melimpahkan limpahan nikmat, rahmat dan rahmat-Nya sehingga disertasi yang berjudul “Pengaruh Integritas, Independensi dan Kompetensi Terhadap Hasil Audit APIP Pada Inspeksi Provinsi Sulawesi Barat” dapat terselesaikan. . Pengaruh integritas, independensi dan kompetensi terhadap kualitas hasil pemeriksaan Aparat Pengawasan Intern Pemerintah (APIP) pada pemeriksaan yang diawasi oleh Mashur Razak dan Abdul Rahman Abdi.

UJI RELIABILITAS 3. ANALISIS DESKRIPTIF

UJI NORMALITAS

UJI HETEROKEDASTISITAS 3. UJI MULTIKOLINIERITAS

ANALISIS REGRESI LINEAR BERGANDA LAMPIRAN STRUKTUR ORGANISASI

Rumusan Masalah

Apakah integritas, independensi dan kompetensi berpengaruh secara simultan terhadap kualitas hasil audit APIP di Inspektorat Provinsi Sulawesi Barat? Dari ketiga variabel diatas, variabel manakah yang paling besar pengaruhnya terhadap kualitas hasil audit APIP pada Inspektorat Provinsi Sulawesi Barat.

Tujuan Penelitian

Sekaligus mengetahui dan menganalisis pengaruh integritas, independensi dan kompetensi terhadap kualitas hasil audit APIP pada Inspektorat Provinsi Sulawesi Barat. Untuk mengetahui variabel manakah yang mempunyai pengaruh paling dominan terhadap kualitas hasil audit APIP di Inspektorat Provinsi Sulawesi Barat.

Manfaat Penelitian

Hasil penelitian menemukan bahwa kompetensi dan independensi berpengaruh positif terhadap kualitas audit dan etika auditor dapat memoderasi kualitas hasil audit. Hasil yang diperoleh menunjukkan bahwa independensi, etika profesi dan integritas auditor berpengaruh positif terhadap kualitas audit.

Aparat Pengawasan Intern Pemerintah (APIP)

Aparat Pengawasan Intern Pemerintah yang selanjutnya disingkat APIP adalah lembaga pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern di lingkungan pemerintah pusat dan/atau pemerintah daerah, terdiri atas Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Departemen, Inspektorat /Inspektorat Internal. Unit pengawasan pada Kementerian Negara, Inspektorat Utama/Inspektur Lembaga Pemerintah Non Departemen, Inspektorat Pengawasan Internal/unit pada Sekretariat Lembaga Tinggi Negara dan Lembaga Negara, Inspektorat Provinsi/Kabupaten/Kota dan satuan pengawasan internal pada badan hukum pemerintah lainnya. sesuai dengan peraturan perundang-undangan. Dalam Peraturan Kementerian Dalam Negeri nomor 61 Tahun 2019 tentang Kebijakan Pengawasan Penyelenggaraan Pemerintahan Daerah Tahun 2020, pasal 1 angka 3 disebutkan bahwa Aparat Pengawasan Internal Pemerintahan yang selanjutnya disingkat APIP adalah inspektorat jenderal kementerian, satuan kerja pengawasan terhadap lembaga pemerintah nonkementerian. , Inspektorat Daerah Provinsi, dan Inspektorat Daerah Kabupaten/Kota.

Pengertian Integritas

Integritas merupakan sikap berani, jujur, bijaksana dan bertanggung jawab dalam melakukan audit. Integritas juga dapat diartikan sebagai suatu kualitas, karakter atau kondisi yang menunjukkan kesatuan yang utuh sehingga dapat menunjukkan potensi dan kemampuan auditor dalam mencerminkan otoritas dan kejujuran dalam tugasnya serta mempunyai pengaruh. Auditor menjadi percaya diri dan tidak mudah terpengaruh oleh hal-hal yang dapat mempengaruhi auditor. terganggu atau berkurang nilai integritasnya (Anisa 2018:12). Dari hasil penelitian terdahulu dapat disimpulkan bahwa semakin tinggi nilai integritas auditor maka kualitas auditnya akan semakin baik.

Pengertian Independensi

Namun auditor APIP harus menjaga independensi dan objektivitasnya (Modul Tingkat Menengah Penerapan dan Pengawasan Audit Internal (PSAI) Pusdiklat BPKP, 2014:47&55). Dari hasil penelitian dapat disimpulkan bahwa kedudukan independen seorang auditor APIP adalah ketika orang tersebut tidak berada dalam tekanan pihak manapun yang berkepentingan dengan tugas auditnya atau dengan kata lain mempunyai kedudukan independen dalam melaksanakan audit.

Pengertian Kompetensi

Menurut Modul Analisis Kebijakan Publik Pusdiklat Pusdiklat BPKP Tingkat Madya, peran terbaru auditor APIP adalah assurance dan counseling. Assurance adalah bagaimana seorang auditor APIP berdasarkan hasil auditnya dapat memberikan keyakinan yang cukup bahwa pelaksanaan kinerja dalam suatu organisasi dikelola dengan baik dan sesuai dengan standar yang telah ditetapkan. dalam melaksanakan tugas dan fungsinya.

Kualitas audit

Berdasarkan hasil penelitian dapat disimpulkan bahwa kualitas hasil audit menjadi dasar probabilitas dalam menilai kualitas audit yang dilakukan oleh auditor. Kepatuhan terhadap standar audit dalam pelaksanaannya akan mempengaruhi pencapaian tujuan audit, sehingga akan memungkinkan untuk menjaga kualitas hasil audit yang dihasilkan (Sarah, 2017:17).

Hipotesis Penelitian

Defenisi Operasional Variabel

Kualitas hasil audit menurut (Sarah, 2017:23) adalah kemungkinan penilaian pasar jika laporan keuangan mengandung penyimpangan yang signifikan, dan auditor dapat menemukan dan melaporkan penyimpangan tersebut, serta terdapat kepatuhan terhadap standar auditing yang telah ditetapkan. Kualitas hasil audit yang dihasilkan pada kantor besar dibandingkan dengan kantor kecil tentunya akan berbeda, kualitas seorang auditor yang mempunyai pengalaman dalam mengaudit akan menghasilkan audit yang berbeda dengan audit orang yang tidak mempunyai pengalaman, namun semua hal tersebut adalah bukan ukuran.

Pengukuran Variabel

Karena pada prinsipnya seorang auditor harus mempunyai kemampuan teknis, pendidikan formal yang memadai dan selalu mengikuti pelatihan terkait audit agar dapat menghasilkan audit yang efektif dan tepat sasaran. 5 kategori jawaban, setiap jawaban diberi nilai atau bobot yaitu antara 1 sampai 5 dengan tampilan sebagai berikut.

Tempat dan Waktu Penelitian

Populasi dan Sampel

Penelitian ini menggunakan metode analisis deskriptif kuantitatif yaitu penggunaan metode survei dengan pendekatan kuantitatif untuk mengetahui pengaruh variabel independen (X) yang terdiri dari integritas, independensi dan kompetensi terhadap variabel dependen (Y) yaitu kualitas. APIP, untuk menganalisis. hasil audit di Inspektorat Provinsi Sulawesi Barat. Populasi dalam penelitian ini terdiri dari seluruh petugas inspeksi APIP Provinsi Sulawesi Barat yaitu 53 orang. Karena populasi dalam penelitian ini berjumlah kurang dari 100 responden, maka metode pemilihan sampel yang digunakan adalah metode sensus yaitu menyebarkan kuesioner kepada seluruh populasi, sehingga seluruh populasi dalam penelitian ini yaitu seluruh inspeksi APIP Provinsi Sulawesi Barat. total 53 orang menjadi sampel untuk penelitian ini.

Teknik Pengumpulan Data

Jenis dan Sumber Data

Metode Analisis Data dan Uji Hipotesis

- Gambaran Umum Objek Penelitian

- Deskripsi Responden

- Validitas dan Reliabilitas

- Uji Asumsi Klasik

- Statistik Deskriptif

- Hasil Analisis Regresi Linear Berganda

- Uji Parsial (Uji T)

- Uji Signifikansi Simultan (Uji Statistik F)

Pada pernyataan kedua (dua) atau X1.2 yaitu: “Auditor APIP harus bekerja sesuai kondisi sebenarnya”. Pada pernyataan ke 4 (keempat) atau X1.4 yaitu: “Auditor APIP tidak mudah terintimidasi sehingga dapat mempengaruhi sikap dan pendapatnya”. Pada pernyataan ke 5 (kelima) atau X1.5 yaitu: “Auditor APIP menetapkan hal-hal atau kesimpulan sesuai dengan pertimbangan dan keyakinannya.”

Pada pernyataan ke 8 (delapan) atau X1.8 yaitu: “Auditor APIP selalu mempertimbangkan hal-hal berikut beserta implikasinya dengan cara tertentu. Pada pernyataan ketiga (tiga) atau X2.3 yaitu: “Tidak ada bobot dari perbedaan para pihak dalam memberikan pendapat berdasarkan hasil audit.” Pada pernyataan ke 5 (kelima) atau X3.5 yaitu: “Auditor APIP harus mempunyai pengetahuan tentang teori organisasi untuk memahami organisasi.”

Pembahasan

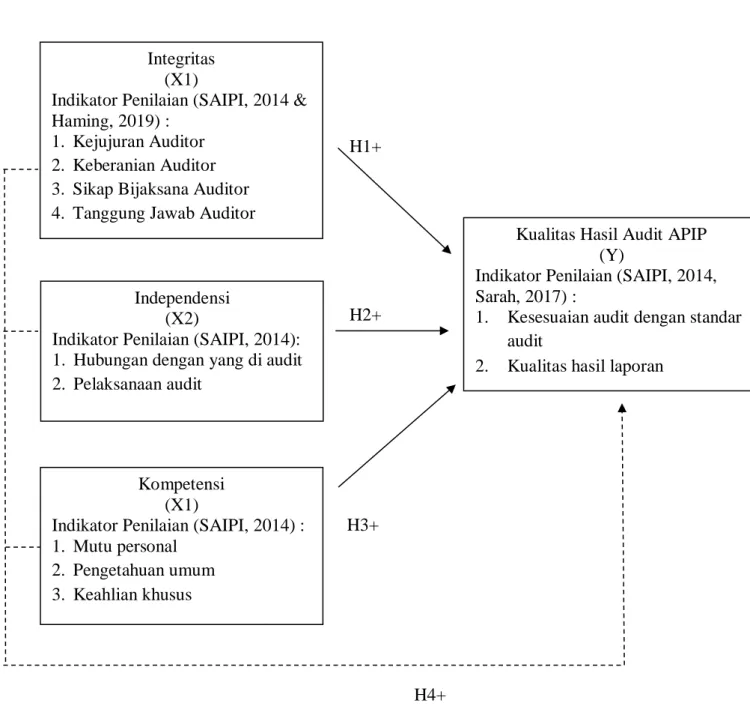

Permasalahan pokoknya adalah: Apakah integritas berpengaruh signifikan terhadap kualitas hasil audit APIP di Inspektorat Provinsi Sulawesi Barat. Integritas (X1), Independensi (X2) dan Kompetensi (X3) secara simultan berpengaruh terhadap Kualitas Hasil Pemeriksaan APIP di Inspektorat Provinsi Sulawesi Barat. Dari ketiga variabel tersebut, variabel manakah yang mempunyai pengaruh paling dominan terhadap Kualitas Hasil Audit APIP di Inspektorat Provinsi Sulawesi Barat.

Selanjutnya hipotesis penelitian yang diajukan adalah: Diduga integritas berpengaruh signifikan terhadap kualitas hasil audit APIP.

Pengaruh Integritas terhadap Kualitas Hasil Audit APIP pada Inspektorat Provinsi Sulawesi Barat

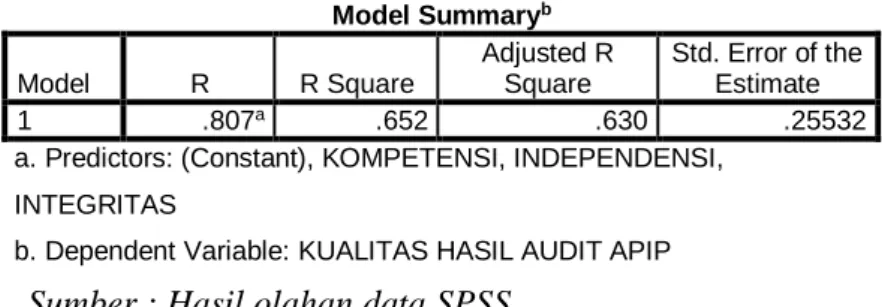

Hasil pengujian secara simultan terhadap variabel-variabel yang dimaksud menunjukkan bahwa ketiga variabel tersebut semuanya berpengaruh signifikan terhadap peningkatan kualitas hasil audit APIP. Oleh karena itu, untuk meningkatkan kualitas hasil audit APIP, manajemen tingkat eksekutif di Inspektorat Provinsi Sulawesi Barat telah menanamkan nilai integritas pada setiap fungsional auditor. Hasil pengolahan data pada penelitian ini menunjukkan bahwa integritas berpengaruh signifikan terhadap kualitas hasil audit APIP pada Inspektorat Provinsi Sulawesi Barat. Artinya pula seorang APIP harus mempunyai nilai integritas yang tinggi dalam melakukan pengawasan atau proses audit jika ingin menghasilkan hasil audit yang berkualitas dalam bentuk laporan auditnya, integritas atau dengan kata lain disebut juga reliabilitas merupakan hal yang sangat penting. dan aspek yang diperlukan dalam melakukan audit jika tidak melakukan audit.

Hasil penelitian ini sejalan atau didukung dengan penelitian yang dilakukan oleh Anisa (2018:14) dan Haming yang menyatakan bahwa integritas mempunyai pengaruh yang signifikan terhadap kualitas hasil audit.

Pengaruh Independensi terhadap Kualitas Hasil Audit APIP pada Inspektorat Provinsi Sulawesi Barat

Independensi artinya seorang APIP tidak dapat dengan mudah dipengaruhi oleh pihak manapun sehingga hasil auditnya dapat menunjukkan hasil yang objektif. Sedangkan pihak yang diaudit tidak merasa bahwa APIP dalam melakukan audit belum objektif karena sering kali ada kebijakan yang dapat mempengaruhi proses audit. dan menghasilkan pemahaman masing-masing pimpinan antar sesama API di tim audit lain dalam menangani suatu kasus. Berdasarkan hasil penelitian tersebut juga berarti bahwa seorang APIP dalam melakukan audit tidak sepenuhnya independen, hal ini dikarenakan seorang APIP ditunjuk oleh pimpinan satuan kerja daerah yang diaudit atau daerah yang diawasinya, sehingga terkadang ancaman mutasi dan/atau tekanan lainnya menjadi kendala bagi APIP untuk melaksanakan audit sesuai standar yang telah ditetapkan. Sikap independensi seorang APIP tergantung pada objek yang diaudit, biasanya jika yang diaudit adalah manajemen senior dan merupakan pihak yang menentukan pola karir APIP, maka hasil audit awal menunjukkan banyak kelemahan dan mungkin mengganggu zona nyaman manajemen senior, maka independensi. APIP akan sulit ditemukan pada kondisi tersebut, artinya hasil akhir audit mungkin berbeda dengan hasil audit awal atau mungkin tidak mencerminkan kondisi sebenarnya karena tingginya tekanan dalam menentukan hasil audit.

Hasil penelitian ini konsisten atau didukung dengan penelitian yang dilakukan oleh Tirtamas (2018:51) yang menyatakan bahwa independensi tidak mempunyai pengaruh signifikan terhadap kualitas hasil audit.

Pengaruh Kompetensi terhadap Kualitas Hasil Audit APIP pada Inspektorat Provinsi Sulawesi Barat

Hal ini terlihat dari hasil laporan audit Inspektorat Provinsi Sulawesi Barat yang dinilai oleh pimpinan instansi tersebut (Inspektur Provinsi Sulawesi Barat) cukup berkualitas, disusun oleh tim audit yang staf APIP-nya rata-rata memiliki cukup banyak kinerja. pengalaman audit (10 tahun atau lebih) atau dengan kata lain berpengalaman APIP Mengenai pendidikan yaitu ilmu yang diperoleh pada pendidikan formal (pendidikan jenjang pertama dan kedua), responden berpendapat belum sepenuhnya sesuai dengan kebutuhan pelaksanaan. , sesuai dengan struktur organisasi yang mungkin membatasi ruang, ruang lingkup tugas audit, karena peruntukan wilayah kerja APIP tidak berdasarkan keahliannya. Hasil penelitian ini juga mempunyai arti bahwa selain perlunya seorang APIP kaya akan ilmu pengetahuan, karena cakupan dalam melakukan penilaian begitu luas, karena pengetahuan dasar dari pendidikan saja tidak cukup bagi seseorang untuk menjadi seorang APIP, pengalaman kerja yang sesuai dan relevan sudah mencukupi dalam keperluan audit yang tidak hanya diperoleh melalui pendidikan formal berupa pelatihan atau petunjuk teknis audit yang diberikan oleh lembaga pengembangan auditor APIP. Hasil penelitian ini sejalan atau didukung dengan penelitian Ferawati (2018:12) dan Susi yang menyatakan bahwa kompetensi tidak berpengaruh signifikan terhadap kualitas hasil audit.

Dampak Integritas, Independensi dan Kompetensi Terhadap Kualitas Hasil Audit APIP di Inspektorat Provinsi Sulawesi Barat.

Pengaruh Integritas, Independensi, dan Kompetensi terhadap Kualitas Hasil Audit APIP pada Inspektorat Provinsi Sulawesi Barat

Artinya ketiga variabel integritas, independensi dan kompetensi membuktikan bahwa semakin tinggi integritas, independensi dan kompetensi yang melekat pada fungsi auditor maka semakin tinggi pula kualitas hasilnya.

Variabel yang paling dominan berpengaruh terhadap Kualitas Hasil Audit APIP adalah Variabel Integritas

Implikasi

Pembentukan tim audit dalam rangka penugasan audit yang terdiri dari beberapa APIP, maka susunan keanggotaan tim audit harus independen dan bebas dari berbagai kepentingan yang dapat mempengaruhi kualitas hasil audit. Personel fungsional auditor yang tergabung dalam tim audit wajib mencantumkan pernyataan bebas dari benturan kepentingan sehubungan dengan objek yang akan diaudit. Berkaitan dengan pengawasan pada tingkat pimpinan pengurus APIP, untuk menjaga kualitas independensi seorang auditor APIP maka bentuk pengawasan berupa audit pembinaan sesuai dengan peran APIP sebagai Quality Assurance dan Consultancy, namun jika hasilnya Dari hasil pengawasan/audit ditemukan adanya indikasi kecurangan (fraud) sehubungan dengan kerugian keuangan Daerah/Negara, APIP menyarankan agar pembayaran dilakukan ke Kas Daerah/Negara dan dengan memperhatikan implikasi hukum yang timbul serta untuk meminimalisir tekanan pada tingkat pribadi APIP , penanganan lebih lanjut dapat dilimpahkan kepada Auditor Eksternal (ECA) dan/atau Aparat Penegakan Hukum (APH) setelah terlebih dahulu mendapat persetujuan dari pimpinan APIP.

Pengurus satuan organisasi Inspektorat Provinsi Sulawesi Barat mengutamakan pengembangan sumber daya manusia APIP terutama yang berbasis pada pelatihan atau pelatihan substantif disiplin ilmu audit.

Saran

Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderating Pada Kantor Akuntan Publik Di Kota Medan. “Pengaruh Kompetensi, Pengalaman Kerja Dan Integritas Terhadap Kualitas Hasil Audit Pejabat Pengawasan Intern Pemerintah Provinsi Sulawesi Selatan”. 2019. “Pengaruh Independensi, Integritas, Sasaran Waktu, dan Skeptisisme Profesional Auditor Terhadap Kualitas Audit.” Jurnal Ekonomi Paradoks 2.

Pengaruh independensi, objektivitas, pengetahuan, pengalaman kerja, integritas terhadap kualitas audit (studi pada Inspektorat Provinsi Jawa Barat).