Keterlibatan masyarakat dalam pengelolaan sumber daya desa dapat dilakukan melalui musyawarah desa, yaitu forum permusyawaratan yang dihadiri oleh badan permusyawaratan desa. Penerapan Prinsip Good Governance Dalam Pengelolaan Perwalian Desa (Studi di Desa Sindanghaji Kecamatan Palasah Kabupaten Majalengka, 2019). Dari penjelasan di atas dapat kita simpulkan bahwa peran dan tanggung jawab pemerintah desa sangat penting dalam proses pengelolaan dana desa.

Berdasarkan gambaran kecil fenomena tersebut, penulis tertarik untuk menelusuri bagaimana pengelolaan keuangan desa menurut Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 telah dilakukan di Indonesia, mulai dari tahap perencanaan hingga tahap pertanggungjawaban, khususnya di satu negara. kawasan atau desa bertajuk “Penerapan Good Governance dalam Pengelolaan Dana” Desa di Desa Sion Runggu, Kecamatan Parlilitan, Kabupaten. Bagaimana penerapan good governance dalam pengelolaan dana desa berdasarkan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 di Desa Sion Runggu Kecamatan Parlilitan Kabupaten Humbang Hasundutan. Berdasarkan rumusan masalah di atas maka tujuan penelitian adalah untuk mengetahui dan mendeskripsikan penerapan good governance dalam pengelolaan dana desa yang dilakukan oleh Aparatur Pemerintahan Desa Sion Runggu Kecamatan Parlilitan Kabupaten Humbang Hasundutan apakah sudah sesuai dengan Permendagri No.20 tahun 2018.

LANDASAN TEORI

Desa

- Pengertian Desa

- Kewenangan Desa

- Hak dan Kewajiban Masyarakat Desa

- Hak dan Kewajiban Desa

Hak asal usul adalah hak yang merupakan warisan hidup dan prakarsa desa atau prakarsa masyarakat desa sesuai dengan perkembangan kehidupan masyarakat, antara lain sistem organisasi masyarakat adat, lembaga kelembagaan dan hukum adat, tanah kas desa dan perjanjian dalam kehidupan masyarakat desa. Pemerintahan daerah di tingkat desa merupakan kewenangan yang mengatur dan mengurus kepentingan masyarakat desa, yang dilaksanakan oleh desa hasil pembangunan desa dan prakarsa masyarakat desa. Kewenangan yang diberikan oleh pemerintah, pemerintah daerah provinsi, atau pemerintah daerah kabupaten/kota, dan kewenangan lain yang diberikan oleh pemerintah, pemerintah daerah provinsi, atau pemerintah kabupaten/kota kota sesuai dengan ketentuan peraturan perundang-undangan.

Mencari, meminta, memantau dan memberikan informasi kepada pemerintah desa tentang pemerintahan, pembangunan dan kegiatan masyarakat di desa. Memilih, dipilih dan/atau diangkat menjadi kepala desa, perangkat desa lainnya, anggota BPD, dan lembaga kemasyarakatan desa. Mengatur dan mengurus kepentingan masyarakat berdasarkan hak asal usul masyarakat, adat istiadat, dan nilai-nilai sosial budaya.

Tugas Kepala Urusan Pemerintahan (KAUR PEM) adalah membantu kepala desa dalam menangani pengelolaan administrasi kependudukan, administrasi pertahanan, memajukan ketentraman dan ketertiban masyarakat desa, menyiapkan bahan perumusan kebijakan penataan, kebijakan dalam penyusunan peraturan perundang-undangan desa. . Tugas Kepala Bidang Pembangunan (KAUR PEMBANGUNAN) adalah membantu kepala desa dalam menyiapkan bahan perumusan kebijakan teknis pengembangan ekonomi masyarakat dan potensi desa, mengatur administrasi pembangunan, mengelola pelayanan masyarakat serta menyiapkan bahan pengusulan. kegiatan dan transportasi keluar dari tugas bantuan. Tugas Kepala Urusan Kesejahteraan Rakyat (KAUR KESRA) adalah membantu kepala desa dalam menyiapkan bahan perumusan kebijakan teknis penyiapan program keagamaan serta pelaksanaan program kekuatan masyarakat dan pemberdayaan sosial.

Peranan Kepala Badan Keuangan Desa (KAUR KEU) adalah membantu sekretaris desa dalam melaksanakan pengelolaan sumber-sumber pendapatan desa, mengatur administrasi keuangan desa dan menyiapkan bahan penyusunan APD desa, serta laporan keuangan desa. kebutuhan. Tugas Kepala Urusan Umum (KAUR UMUM) adalah membantu sekretaris desa dalam menyelenggarakan administrasi umum, administrasi dan kearsipan, pengelolaan inventaris. Tugas Kepala Dusun (KADUS) adalah membantu kepala desa dalam melaksanakan tugas dan kewajibannya di wilayah usaha yang ditunjuk, sesuai dengan ketentuan yang telah ditetapkan.

Pengelolaan Keuanga Desa

- Pengertian Pengelolaan Keuangan Desa

- Siklus pengelolaan keuangan desa

- Asas Pengelolaan Keuangan Desa

- Struktur Tata Kelola Keuangan Desa

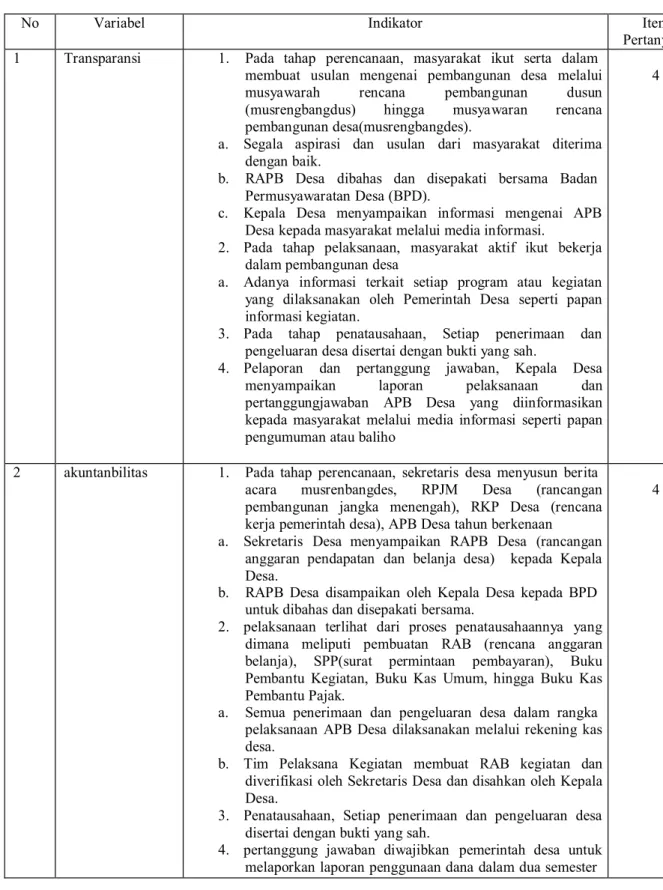

Sesuai dengan peraturan Menteri Dalam Negeri no. 20 Tahun 2018, pengelolaan keuangan desa adalah segala kegiatan yang meliputi perencanaan, pelaksanaan, pengelolaan, pelaporan, dan pertanggungjawaban keuangan desa. Secara umum pengelolaan keuangan desa merupakan suatu siklus kegiatan atau kegiatan yang dilakukan dan dikelola sebaik-baiknya dalam satu tahun anggaran atau periode akuntansi. Sesuai dengan peraturan Menteri Dalam Negeri no. 20 Tahun 2018, perencanaan pengelolaan keuangan desa adalah perencanaan pendapatan dan pengeluaran pemerintah desa pada tahun anggaran yang bersangkutan sebagaimana diatur dalam anggaran APB desa.

Pengurus desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDesa kepada bupati/walikota pada setiap akhir tahun anggaran. Tahapan pembinaan dan pengawasan yang dilakukan oleh pemerintah provinsi dan pemerintah kabupaten/kota berkomitmen untuk mendorong dan mengawasi pelaksanaan pengelolaan ekonomi desa. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018, keuangan desa dikelola berdasarkan prinsip transparan, akuntabel, partisipatif, serta dikelola secara tertib dan anggaran dengan uraian sebagai berikut.

6 Ardiansyah Kusuma., Evaluasi Perekonomian Desa Berbasis Anggaran Transparan, Akuntabel, Partisipatif, Tertib dan Disiplin (Studi Empiris di Desa Candibinangun Kecamatan Pakem Kabupaten Sleam): Sekolah Tinggi Ekonomi Indonesia. Tatanan dan disiplin anggaran yaitu perekonomian desa harus mengacu pada aturan atau pedoman yang mendasarinya. Penatausahaan keuangan desa dikelola dalam satu tahun anggaran yaitu 1 Januari sampai dengan 31 Desember.

Namun dalam praktiknya, kewenangan tersebut sebagian dilimpahkan kepada perangkat desa sehingga pengelolaan keuangan dilakukan bersama-sama oleh Kepala Desa dan pelaksana pengelolaan keuangan desa (PPKD). Dalam siklus pengelolaan keuangan desa, tanggung jawab dan tugas kepala desa serta pelaksana pengelolaan keuangan desa. Menurut Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018, Kepala Desa adalah pelaksana pengelolaan keuangan desa (PPKD) dan mewakili pemerintah desa dalam kepemilikan aset desa yang dipisahkan.

Sekretaris desa selaku koordinator PPKD membantu kepala desa dalam melaksanakan operasional keuangan desa dengan cara peminjaman.

Anggaran Pendapatan Belanja Desa (APB Desa)

- Pengertian APB Desa

- Struktur APBDesa

- Konsep Good Governance

Dengan demikian, APB Desa yang disetujui oleh Kepala Desa dan BPD dan ditetapkan dalam Peraturan Desa merupakan dokumen rencana kegiatan dan anggaran yang mempunyai kekuatan hukum. Pelaksana kegiatan menyampaikan usulan anggaran kegiatan kepada sekretaris desa berdasarkan RCP desa yang telah ditetapkan. Rancangan peraturan kota mengenai APB kota yang disepakati bersama kemudian disampaikan oleh walikota kepada bupati/walikota melalui camat atau sebutan lain paling lambat 3 (tiga) hari setelah disepakati untuk dilakukan evaluasi.

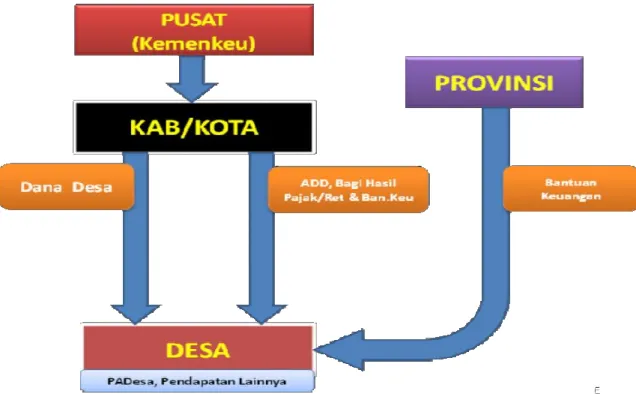

Pendapatan desa yang ditetapkan dalam APBDesa merupakan perkiraan yang terukur secara rasional dan mempunyai kepastian serta dasar hukum penerimaannya. Penyusunan ini didasarkan pada Rencana Kerja Pemerintahan Desa (RKP) yang setiap tahunnya ditetapkan dengan peraturan desa sehingga mempunyai kekuatan hukum. Pendapatan kota meliputi seluruh uang yang diterima melalui Rekening Kas Kota yang merupakan hak kota dalam 1 (satu) tahun anggaran yang tidak harus dilunasi oleh kota.

Pendapatan daerah dari sumber-sumber tersebut harus diberikan kepada desa yang bersangkutan secara proporsional dan adil. Belanja Desa adalah seluruh pengeluaran rekening Desa yang menjadi kewajiban Desa dalam 1 (satu) tahun anggaran yang tidak mendapat penggantian dari Desa. Sektor pemerintahan desa b. Wilayah pelaksanaan pembangunan desa c. Bidang pengembangan masyarakat desa d. Bidang pemberdayaan masyarakat desa e.

Kelompok belanja berdasarkan kelompok tersebut kemudian dibagi menjadi kegiatan berdasarkan kebutuhan desa yang dituangkan dalam RKP Desa. Menyelenggarakan evaluasi tingkat perkembangan pemerintahan desa h). i) Pembangunan sarana dan prasarana kantor desa. j) Kegiatan lain tergantung kondisi desa 2) Bidang pelaksanaan pembangunan desa. a) Pembangunan, pemanfaatan dan pemeliharaan prasarana dan lingkungan desa. Berdasarkan Pasal 19 Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang Pengelolaan Keuangan Desa, diatur bahwa kelompok pengeluaran dibagi atas kegiatan berdasarkan kebutuhan desa yang dicanangkan.

Jadi, konsep good governance harus selalu diterapkan dalam setiap kegiatan di instansi pemerintah, khususnya dalam pengelolaan dana desa, hal ini yang disoroti dalam penelitian ini. Tanggung jawab dalam penelitian ini sangat penting dalam pengelolaan keuangan desa. Pemerintahan desa dalam melaksanakan tugasnya harus efektif, efisien dan jujur dalam pengelolaan keuangan desa yang baik. Dalam tata kelola keuangan desa, partisipasi masyarakat sangat diperlukan dalam program pemerintahan desa yang dimulai dari tahap proses perencanaan pembangunan desa yang dilakukan melalui musyawarah desa, agar pembangunan yang dilakukan berjalan lancar dan sesuai dengan kebutuhan masyarakat. .

Kerang Konseptual Penelitian

METODE PENELITIAN

- Obyek dan Lokasi Penelitian

- Jenis Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data Sugiyono mengemukakan

Menurut Lofland dalam Moleong “sumber data terpenting dalam penelitian kualitatif adalah kata-kata dan tindakan, selebihnya merupakan data tambahan seperti dokumentasi dan sebagainya”.18. Sehubungan dengan itu, data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Dalam penelitian ini data primer yang dimaksud adalah hasil diskusi, dialog dan wawancara langsung dengan informan penelitian.

Dalam penelitian ini peneliti bertujuan untuk melihat bagaimana penerapan good governance pada pemerintahan desa Sion Runggu dilihat dari prinsip transparansi, akuntabilitas, partisipatif, tertib dan disiplin anggaran terkait dengan proses pengelolaan keuangan desa, berdasarkan pengelolaan dana desa. siklus dari tahap perencanaan ke tahap akuntabilitas. Dalam penelitian ini data sekunder yang digunakan adalah data yang diperoleh dari internal organisasi atau lembaga berupa anggaran pendapatan dan belanja desa, RPJMDesa, RKPDesa, laporan realisasi anggaran, laporan pertanggungjawaban dan dokumen lain yang berkaitan dengan pengelolaan keuangan desa di desa Sion Runggu kecamatan . Parlilitan Kabupaten Humbang Hasundutan. Tanpa pengetahuan tentang teknik pengumpulan data, peneliti tidak akan memperoleh data yang memenuhi standar data yang telah ditetapkan.21.

Mills juga menyatakan bahwa pengamatan tidak hanya dilakukan terhadap objek perilaku manusia saja, namun dapat dilakukan terhadap suatu sistem tertentu yang sedang berjalan dan meramalkan apa yang mendasari berfungsinya sistem tersebut serta mampu menarik kesimpulan mengenai pertanyaan apakah sistem tersebut bekerja. Menurut aturan. 23 Dalam penelitian ini penulis menggunakan metode tersebut untuk mengetahui dan menganalisis sejauh mana pengelolaan keuangan desa dilaksanakan oleh perangkat desa, berdasarkan Permendragi edisi 20 tahun 2018 tentang pengelolaan keuangan desa. Namun dalam observasi ini penulis hanya datang ke lokasi kegiatan yang diamati untuk mendapatkan gambaran secara holistik atau menyeluruh, namun tidak terlibat dalam proses kegiatan Pengelolaan Keuangan tersebut. Dokumentasi biasanya dilakukan untuk menganalisis atau mengumpulkan data yang dibuat oleh individu atau orang lain.

Penelitian ini menggunakan metode ini untuk menganalisis dokumen-dokumen yang berkaitan dengan proses pengelolaan keuangan desa di Desa Sion Runggu, seperti dokumen APB Desa, Buku Kas Umum, Buku Pembantu Pajak, Laporan Pelaksanaan Kegiatan dan lain sebagainya. Dalam penelitian ini peneliti menentukan unit analisis yang sesuai dengan kebutuhan peneliti. Tahapan pelaksanaan pengelolaan keuangan khususnya di desa yang harus diketahui dan dilaksanakan adalah tahap perencanaan, pelaksanaan, penatausahaan, serta tahap pelaporan dan pertanggungjawaban. Tahapan ini harus sesuai dengan prinsip transparansi, partisipasi, akuntabilitas. Kepala Desa menyampaikan laporan pelaksanaan dan pertanggungjawaban APB Desa yang disampaikan kepada masyarakat melalui media informasi seperti papan pengumuman atau baliho.

Teknik analisis data adalah proses pencarian dan pengumpulan data secara sistematis yang diperoleh dari wawancara, catatan lapangan dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori-kategori, menguraikannya ke dalam satuan-satuan, melakukan sintesa, menyusunnya menjadi pola-pola, memilih apa yang penting dan apa yang akan dipelajari. . , dan menarik kesimpulan sehingga Anda dan orang lain dapat dengan mudah memahaminya. 24.