Tingkat kesehatan bank merupakan penilaian terhadap kondisi laporan keuangan suatu bank pada suatu titik dan waktu tertentu sesuai dengan standar Bank Indonesia (Surat Keputusan Direksi Bank Indonesia tanggal 30 April 1997 tentang Tata Cara Penilaian Tingkat Solvabilitas Komersial). Bank). Secara umum bank syariah berbeda dengan bank konvensional, tingkat kesehatan bank syariah mempunyai ciri-ciri sebagai berikut: 23. Berdasarkan uraian di atas, penulis berpendapat bahwa tingkat kesehatan bank menjadi dasar didirikannya suatu bank oleh Bank Umum. menilai keadaan rekening bank sesuai dengan standar Bank Indonesia.

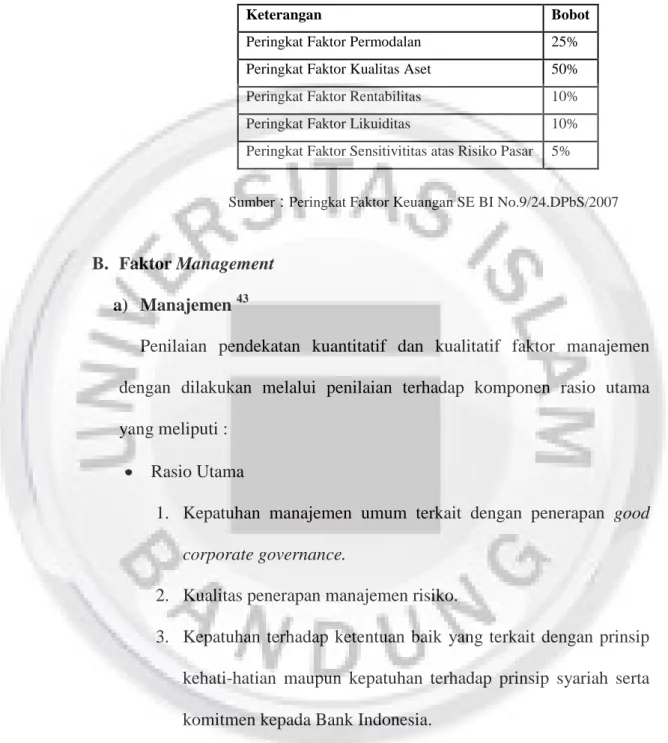

Tingkat kesehatan bank juga menjadi tolak ukur dalam menentukan arah pembinaan dan pengembangan bank, baik secara individu maupun perbankan secara keseluruhan. Faktor-faktor yang menentukan tingkat kesehatan bank bagi bank umum syariah adalah profil risiko, tata kelola perusahaan yang baik, profitabilitas (laba) dan permodalan (capital).27. 25 Surat Edaran Otoritas Jasa Keuangan (SEOJK) No. 10/SEOJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah.

Kriteria tingkat kesehatan bank dan ketentuan yang harus dipatuhi oleh Bank Syariah dan UUS sebagaimana dimaksud pada ayat (1) diatur dalam Peraturan Bank Indonesia. Melihat aturan kesehatan bank diatas, menurut penulis aturan tersebut harus ditaati agar bank dapat menjaga kesehatan banknya agar tidak merugikan masyarakat yang terhubung dengan bank yang dipercayanya. Menurut Mulyono, predikat kesehatan suatu bank sehat, cukup sehat, atau kurang sehat akan diturunkan menjadi tidak sehat apabila terdapat hal-hal yang membahayakan kelangsungan bank tersebut.33.

Selain penilaian di atas, tingkat kesehatan bank akan diturunkan menjadi tidak sehat apabila terdapat: 34.

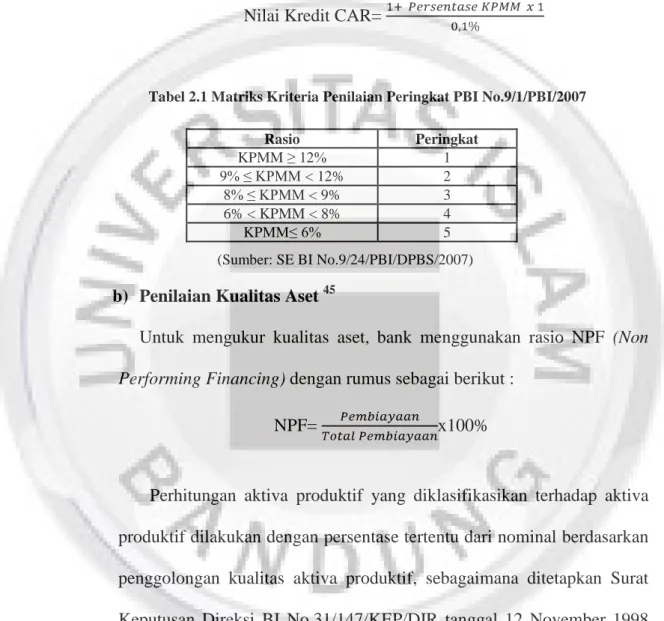

Peraturan Bank Indonesia No.9/1/PBI/2007 Tentang Penilaian Kesehatan Bank Umum Berdasarkan Prinsip Syariah

Latar Belakang Peraturan Bank Indonesia No.9/1/PBI/2007 37

Penialaian Faktor Finansial

Faktor Finanasial

Pendekatan kuantitatif dan kualitatif terhadap penilaian faktor kualitas aset dilakukan antara lain melalui penilaian terhadap komponen-komponen antara lain: 39. Penilaian pendekatan kuantitatif dan kualitatif terhadap faktor profitabilitas dilakukan antara lain melalui penilaian terhadap faktor profitabilitas. komponen yang meliputi: 40. Korelasi antara suku bunga pasar dengan imbal hasil/bagi hasil oleh bank syariah.

Penilaian terhadap faktor likuiditas dengan pendekatan kuantitatif dan kualitatif dilakukan antara lain melalui penilaian terhadap komponen-komponen antara lain: 41. Kemampuan bank dalam memperoleh dana dari pihak lain apabila terdapat Mismatch Ratio Contingency Plan (RCP). Penilaian dengan pendekatan kuantitatif dan kualitatif terhadap faktor sensitivitas terhadap risiko pasar dilakukan antara lain melalui penilaian terhadap komponen hubungan utama yang meliputi: 42.

42 Mashhud Ali, Manajemen Aset Liabilitas; Mengelola Risiko Pasar dan Risiko Operasional, Elex Media Kompotindo Gramedia, Jakarta, 2004, hal.76.

Faktor Management a) Manajemen 43

- Kriteria Penialaian Peringkat Peraturan Bank Indonesia No.9/1/PBI/2007

- Peraturan Bank Indonesia No.13/1/PBI/2001 Tentang Penilaian Kesehatan Bank Umum

- Kriteria Penialaian Peringkat Peraturan Bank Indonesia No.13/1/PBI/2011

Untuk mengukur kualitas aset, bank menggunakan rasio NPF (Non Performing Financing) dengan rumus sebagai berikut. Penghitungan aset produktif yang tergolong aset produktif dilakukan sebesar persentase tertentu dari nilai nominal berdasarkan klasifikasi kualitas aset produktif, sebagaimana diatur dalam Keputusan Direktur BI No. 31/147/KEP/DIR tanggal 12 November , 1998 .tentang kualitas aset. Tingkat Kesehatan Bank Umum: Bank wajib melakukan penilaian sendiri (self-assessment) terhadap tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk-based Bank Rating/RBBR), baik secara individual maupun secara konsolidasi dengan rumusan atau matriks penilaian.

Tingkat kesehatan bank, diperlukan petunjuk pelaksanaan yang mengatur mengenai penilaian status kesehatan bank umum secara lebih rinci, termasuk pengaturan mengenai prinsip-prinsip penilaian, mekanisme penilaian, pemantauan hasil penilaian, pelaporan dan hal-hal lain yang berkaitan dengan penilaian tingkat. bank umum di SE BI. Perubahan kompleksitas operasional dan profil risiko, penerapan pengawasan konsolidasi, dan perubahan pendekatan internasional dalam menilai kondisi perbankan mempengaruhi pendekatan penilaian tingkat kesehatan bank. Untuk meningkatkan efektivitas penilaian kesehatan bank dalam menghadapi perubahan, maka perlu dilakukan perbaikan penilaian kesehatan bank dengan pendekatan berbasis risiko.

Faktor penilaian kesehatan suatu bank adalah profil risiko, tata kelola perusahaan yang baik, profitabilitas dan permodalan. Sesuai dengan Peraturan Bank Indonesia no. 13/1/PBI/2011 Pasal 7 Profil Risiko merupakan penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko di perbankan yang dilakukan terhadap 8 risiko yaitu: risiko kredit, risiko pasar, likuiditas risiko, risiko operasional, risiko hukum, risiko strategis, risiko kepatuhan, dan risiko reputasi.48. Tinjauan pengawasan (supervisi) di perbankan Indonesia telah dijelaskan melalui peraturan Bank Indonesia tentang penerapan manajemen risiko.

Penilaian penilaian profil risiko didasarkan pada hasil penilaian terhadap 8 jenis risiko yang harus dinilai oleh bank. Dengan demikian, penilaian profil risiko bank akan lebih dipengaruhi oleh penilaian risiko kredit sebagai risiko yang paling dominan bagi bank, kemudian oleh risiko-risiko lain yang dianggap penting, misalnya risiko pasar, risiko likuiditas, dan risiko operasional.49. Dengan demikian, profil risiko dimasukkan dalam penilaian kualitas aset, likuiditas dan sensitivitas terhadap risiko pasar.

Penilaian kualitas aset sesuai dengan penilaian risiko kredit pada profil risiko. Dalam Peraturan Bank Indonesia No.13/1/PBI/2011 Pasal 7 ayat 2, Penilaian terhadap faktor GCG sebagaimana dimaksud dalam Pasal 6 huruf b merupakan penilaian terhadap pengelolaan bank berdasarkan prinsip-prinsip GCG. Parameter/indikator penilaian faktor Good Corporate Governance (GCG) yang merupakan penilaian terhadap pengelolaan bank terhadap penerapan prinsip-prinsip GCG mengacu pada ketentuan Bank Indonesia tentang GCG bagi Bank Umum dengan memperhatikan karakteristik dan kompleksitas bank. bisnis.

Dalam menghitung modal, bank wajib mengacu pada peraturan Bank Indonesia yang mengatur tentang Kewajiban Penyediaan Modal Minimum (MCR) bagi bank umum. Selain itu, dalam menilai kecukupan modal, bank juga harus menghubungkan kecukupan modal dengan profil risiko bank.