Analisis tingkat kesehatan bank menggunakan metode RGEC pada PT Bank Sulselbar Makassar yang diawasi oleh Herminawaty dan Ripa Fajarina. Penelitian ini bertujuan untuk mengetahui kesehatan PT Bank Sulselbar Bank tahun 2017 sampai dengan tahun 2020 yang diukur dengan menggunakan metode profil risiko, good corporate governance, earnings and capital (RGEC). Faktor good Corporate Governance (GCG) dengan menggunakan nilai komposit self-assessment GCG PT Bank Sulselbar termasuk dalam kategori baik.

Menganalisis tingkat kesehatan bank dengan metode RGEC pada PT Bank Sulselbar Makassar yang dipimpin oleh Herminawaty dan Ripa Fajarina. Faktor tata kelola perusahaan (GCG) dengan menggunakan nilai komposit self-assessment GCG PT Bank Sulselbar termasuk dalam kategori baik. Skripsi ini merupakan tugas wisuda untuk memperoleh gelar Sarjana Ekonomi (S.E) dari Fakultas Ekonomi dan Administrasi Bisnis Jurusan Akuntansi Universitas Bosowa Makassar yang berjudul “ANALISIS TINGKAT KESEHATAN BANK MENGGUNAKAN METODE RGEC PADA PT BANK SULSELBAR MAKASSAR” .

Kepada pimpinan dan karyawan PT Bank Sulselbar Makassar yang telah memberikan izin kepada penulis untuk melakukan penelitian, pengumpulan data dan.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

- Pengertian Bank

- Fungsi Bank

- Sumber Dana Bank

- Aktivitas Bank

Berdasarkan uraian rumusan masalah diatas maka tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan Bank Sulselbar tahun 2017 sampai dengan tahun 2020 yang akan dinilai setiap komponennya berdasarkan profil risiko, good corporate governance, earnings dan capital (RGEC) metode. Diharapkan penelitian ini bermanfaat, menambah wawasan dan pengetahuan khususnya mengenai analisis kesehatan bank dengan metode profil risiko, good corporate governance, earnings and capital (RGEC) pada PT Bank Sulselbar. Bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk tabungan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lain untuk meningkatkan taraf hidup masyarakat pada umumnya.

Sumber pendanaan ini merupakan sumber pendanaan utama bagi usaha perbankan dan menjadi tolak ukur keberhasilan suatu bank apabila dapat membiayai operasionalnya dari sumber pendanaan tersebut. Sumber Pendanaan Pihak Ketiga merupakan sumber pendanaan yang sulit didapat ketika menemukan sumber pendanaan pertama dan kedua di atas. Bank menyalurkan dana masyarakat melalui kredit dalam bentuk kredit investasi, kredit modal kerja, dan kredit perdagangan.

Hariyono dan Untu (2021) menyimpulkan bahwa bank adalah lembaga keuangan yang menyalurkan dana dari pihak yang mempunyai kelebihan dana kepada pihak yang kekurangan/membutuhkan dana.

Laporan Keuangan

- Laporan Keuangan Sebagai Sumber Informasi Rasio Keuangan Bank Rasio keuangan merupakan alat analisis untuk membandingkan angka-angka Rasio keuangan merupakan alat analisis untuk membandingkan angka-angka

Jasa perbankan lainnya adalah sebagai penunjang kegiatan untuk menunjang kelancaran kegiatan yang memberikan manfaat dalam memperlancar hubungan antara bank dan nasabahnya. Dalam praktiknya, jasa perbankan yang ditawarkan antara lain transfer (remittance), tagihan (valas), letter of credit (L/C), jual beli surat berharga, pengambilan simpanan untuk pembayaran pajak, air, telepon dan listrik, pembayaran gaji atau pensiun. bermain di pasar modal dan lain-lain. Untuk mengevaluasi kinerja suatu perusahaan dapat dianalisis melalui laporan keuangannya, hasil analisis laporan keuangan tersebut dapat memberikan gambaran mengenai situasi dan kondisi perusahaan.

Analisis rasio keuangan merupakan salah satu teknik analisis laporan keuangan yang paling banyak digunakan oleh perusahaan.

Tingkat Kesehatan Bank .1 Pengertian Kesehatan Bank .1 Pengertian Kesehatan Bank

- Metode Penilaian Tingkat Kesehatan Bank

Menurut PBI nomor 13/1/PBI/2011, tingkat kekuatan bank merupakan hasil dari kondisi bank yang diukur pada rasio dan kinerja bank. Penilaian terhadap kondisi bank dilakukan dengan tujuan untuk memperoleh hasil yang dapat dijadikan acuan dalam pengembangan strategi bisnis ke depan, dan bank wajib melakukan self-assessment terhadap tingkat kekuatannya minimal dua kali dalam satu tahun. tahun, dan bank wajib melaporkan hasil penilaian tersebut kepada Otoritas Jasa Keuangan (Salsabilla dan Yunita 2020). Bank Indonesia kemudian menyempurnakan metode penilaian tingkat kesehatan bank umum dari CAMELS menjadi RGEC berdasarkan PBI no. 13/1/PBI/2011 dan Surat Edaran OJK No. 10/SEOJK.3/2014 tentang Penilaian Tingkat Kekuatan Bank. .

Risiko Profil (Risk Profile)

Risiko kerugian akibat kegagalan atau tidak adanya proses internal, manusia dan sistem, atau akibat kejadian eksternal. e) Risiko Hukum. Risiko ketidakpastian tindakan atau persyaratan penerapan atau penafsiran kontrak, undang-undang, atau peraturan. f) Risiko Strategis. Risiko yang diakibatkan oleh pembuatan dan penerapan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurangnya respon bank terhadap perubahan eksternal. g) Risiko kepatuhan.

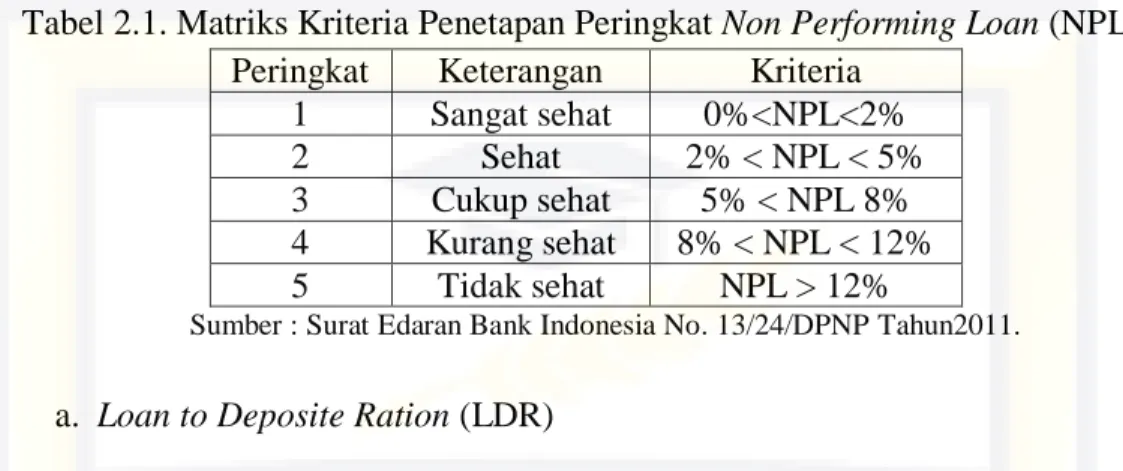

Risiko yang disebabkan oleh ketidakpatuhan bank terhadap peraturan perundang-undangan dan peraturan lain yang berlaku. h) Risiko reputasi. Sesuai Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang Sistem Penilaian Bank Umum disebutkan bahwa rasio kredit bermasalah (NPL) adalah 5. LDR akan mempengaruhi kesehatan bank, jika LDR meningkat maka tingkat kesehatan bank akan semakin baik.

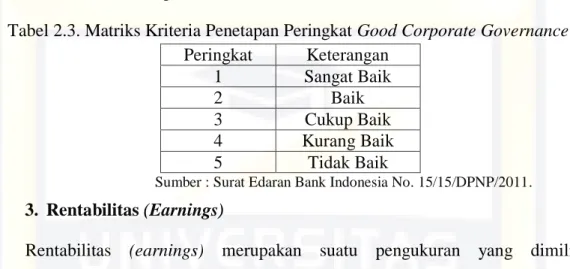

Scoring Indicator (GCG) menggunakan bobot evaluasi berdasarkan nilai komposit Keputusan Bank Sentral Indonesia sesuai Surat Edaran Bank Indonesia No. 15/15/DPNP tanggal 29 April 2013 tentang Penerapan Tata Kelola Perusahaan yang Baik bagi Bank Umum.

Rentabilitas (Earnings)

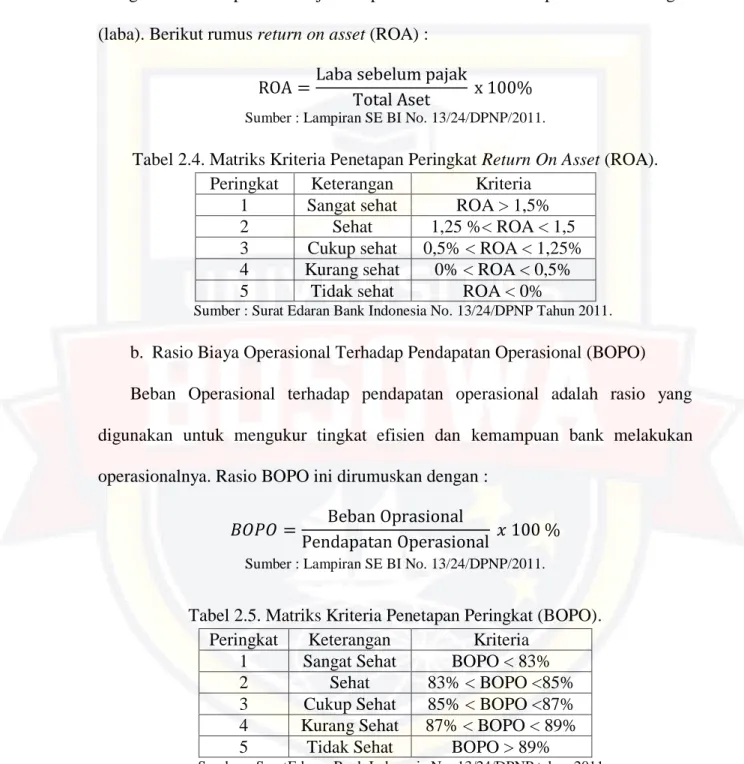

Rasio Beban Operasional terhadap Pendapatan Operasional (BOPO) Beban operasional terhadap pendapatan operasional merupakan rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan suatu bank dalam menjalankan operasionalnya.

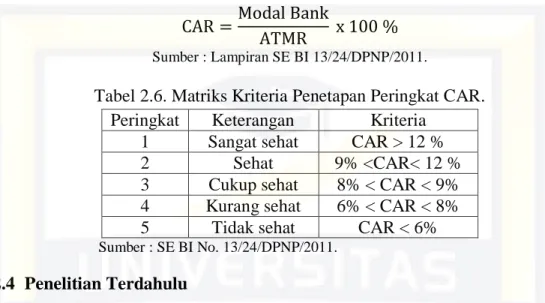

Permodalan (Capital)

- Penelitian Terdahulu

- Kerangka Pikir

- Hipotesis Penelitian

- Jenis dan Sumber Data .1 Jenis Data .1 Jenis Data

- Sumber Data

- Metode Pengumpulan Data

- Metode Analisis

- Definisi Operasional

- Visi PT Bank Sulselbar

- Misi PT Bank Sulselbar

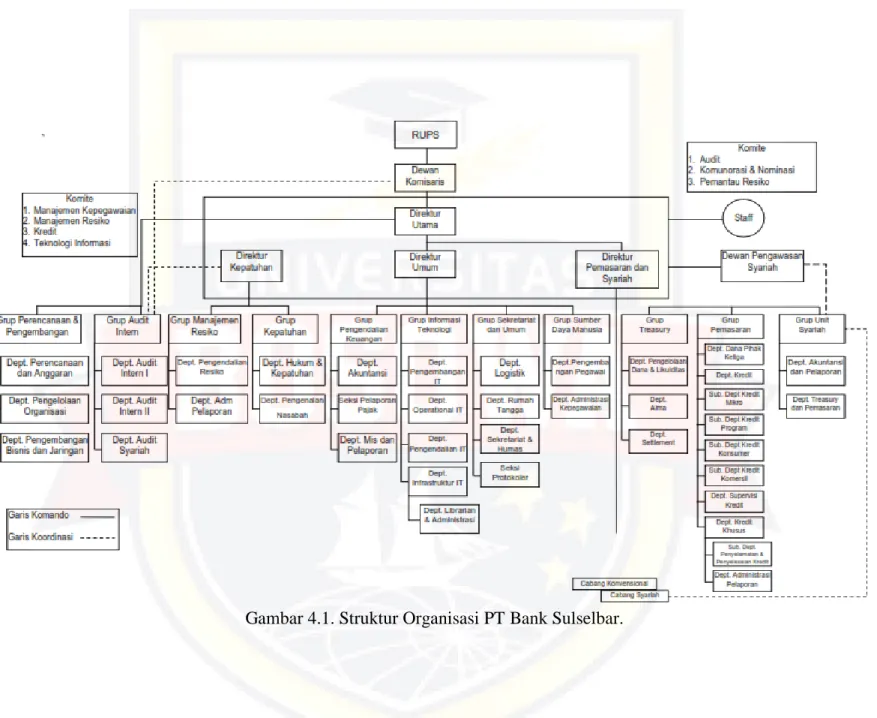

- Struktur Organisasi PT Bank Sulselbar

- Uraian Tugas

- Deskripsi Data

- Tingkat Kesehatan Bank berdasarkan Risk Profil

- Tingkat Kesehatan Bank berdasarkan GCG

- Tingkat Kesehatan Bank berdasarkan Earnings

- Tingkat Kesehatan Bank berdasarkan Capital

- Analisis Data

Penelitian yang dilakukan oleh Baharuddin, Sabirin Iskandar dan Suharto Siregar (2022) dengan judul “Analisis Tingkat Kesehatan Bank pada PT Bank Sulselbar Menggunakan Profil Risiko, Good Corporate Governance. Profil Risiko, Good Corporate Governance, Profit and Capital Method (RGEC) berpengaruh terhadap tingkat soliditas bank di PT Bank Sulselbar pada tahun 2017 hingga tahun 2020. Profil risiko, metode good corporate governance, profit and capital (RGEC) tidak berpengaruh terhadap tingkat soliditas bank di PT Bank Sulselbar pada tahun 2017 hingga tahun 2020.

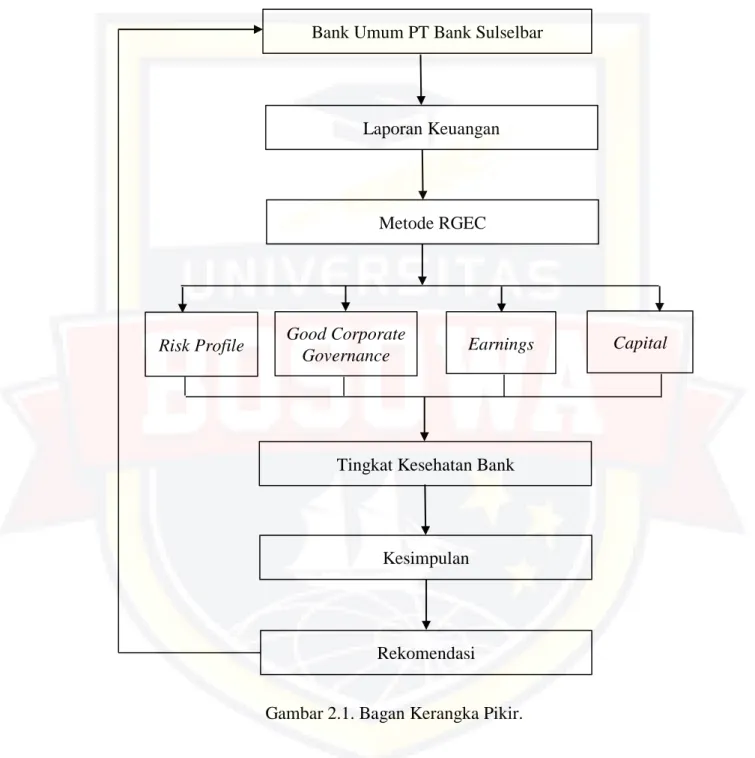

Melakukan penilaian terhadap tingkat kekuatan bank pada perusahaan perbankan PT Bank Sulselbar selama periode penelitian dengan menggunakan metode RGEC yang dapat diwakili oleh rasio-rasio keuangan sebagai berikut: a. Dalam mewujudkan visi dan misinya, PT Bank Sulselbar melaksanakan kegiatan penghimpunan dan penggunaan dana sebagai berikut. Informasi dalam laporan keuangan tahunan digunakan untuk menghitung rasio kredit bermasalah (NPL), rasio pinjaman terhadap simpanan (LDR), tata kelola perusahaan yang baik (GCG), return on assets (ROA), biaya operasional dan operasional. pendapatan (BOPO), kecukupan rasio kecukupan modal (CAR) pada PT Bank Sulselbar.

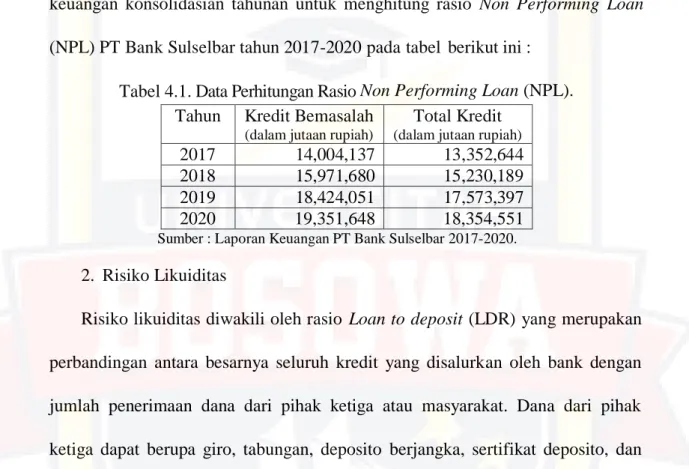

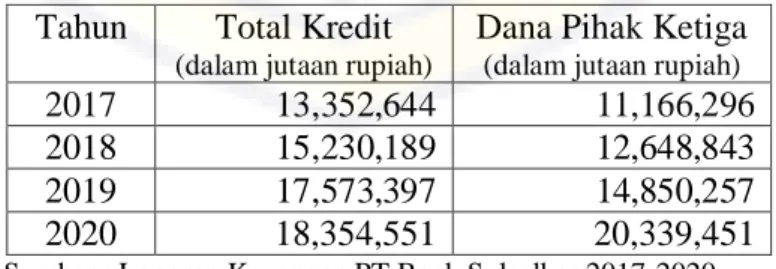

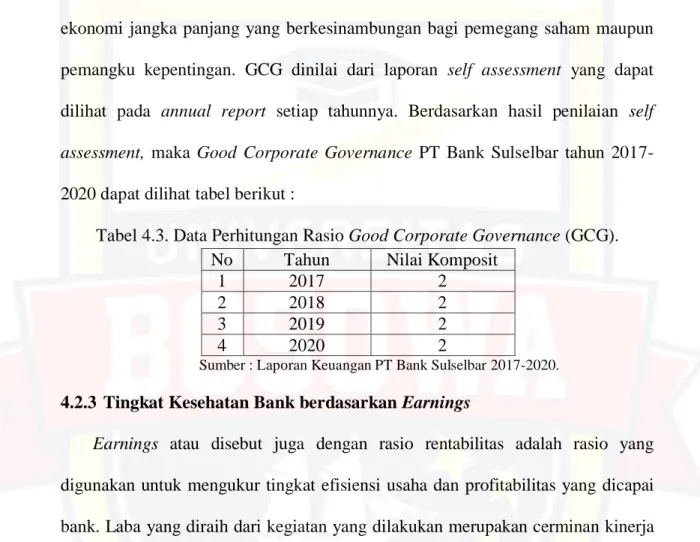

Berdasarkan hasil perhitungan, akan disajikan laporan posisi keuangan konsolidasi tahunan untuk menghitung rasio kredit bermasalah (NPL) PT Bank Sulselbar tahun 2017-2020 pada tabel berikut. Berdasarkan hasil perhitungan, akan disajikan laporan posisi keuangan konsolidasi tahunan untuk menghitung rasio loan to deposit (LDR) PT Bank Sulselbar tahun 2017-2020 pada tabel berikut. Berdasarkan hasil self-assessment, Good Corporate Governance PT Bank Sulselbar pada tahun ini dapat dilihat pada tabel berikut.

Berdasarkan hasil perhitungan laporan posisi keuangan konsolidasian tahunan dan laporan laba rugi komprehensif tahunan konsolidasi untuk mengetahui imbal hasil aset PT Bank Sulselbar tahun 2017-2020, dapat dilihat pada tabel di bawah ini. Berdasarkan hasil perhitungan laporan laba rugi tahunan konsolidasi komprehensif untuk mengungkap laporan BOPO PT Bank Sulselbar tahun 2017-2020 disajikan pada tabel di bawah ini. Berdasarkan hasil perhitungan laporan perhitungan tahunan kecukupan modal minimum (KPMM) konsolidasi untuk mengetahui rasio CAR PT Bank Sulselbar tahun 2017-2020 pada tabel di bawah ini.

Berikut hasil perhitungan rasio NPL PT Bank Sulselbar tahun 2017-2020 yang dapat dilihat pada tabel berikut. Berikut hasil perhitungan rasio LDR PT Bank Sulsebar tahun 2017-2020 yang dapat dilihat pada tabel berikut. Meski rasio LDR masuk kategori lemah, namun PT Bank Sulselbar dinilai masih sehat.

Berikut hasil evaluasi diri yang dilakukan PT Bank Sulselbar pada tahun 2017-2020 yang dapat dilihat pada tabel berikut.

BOPO

- Pembahasan

- Saran

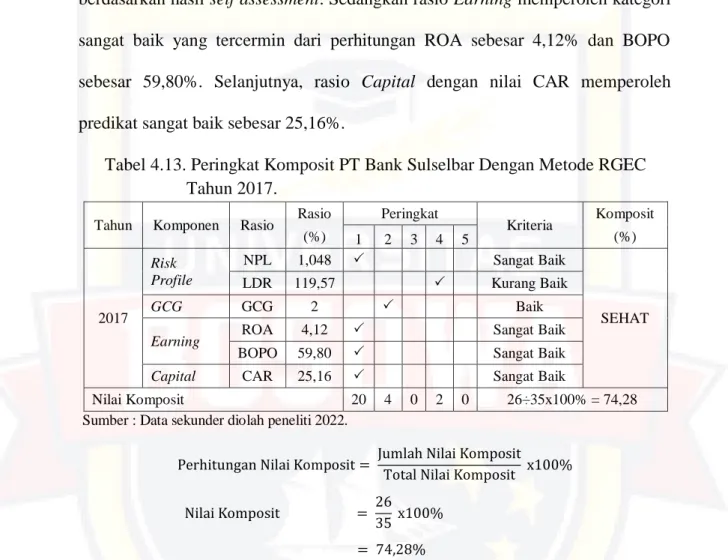

Nilai CAR quotient tertinggi terdapat pada tahun 2017 yaitu sebesar 25,16%, sedangkan nilai CAR quotient terendah terdapat pada tahun 2019 yaitu 22,98%. Pada tahun 2017-2019 nilai rasio CAR mengalami penurunan dan pada tahun 2020 nilai rasio CAR meningkat, namun demikian PT Bank Sulselbar masih dalam kategori sangat baik. Artinya PT Bank Sulselbar mempunyai dana cadangan yang cukup besar yang dapat digunakan jika terjadi kredit bermasalah.

Setelah dilakukan perhitungan hasil keuangan PT Bank Sulselbar, pada tahun 2017-2020 dilakukan penilaian gabungan penilaian kesehatan dengan metode RGEC. Hal ini dimaksudkan untuk mengetahui bagaimana kinerja keuangan PT Bank Sulselbar tahun 2017 hingga tahun 2020 disajikan sebagai berikut. Sedangkan rasio profitabilitas berada pada kategori sangat baik yang tercermin dari perhitungan ROA sebesar 4,12% dan BOPO sebesar 59,80%.

Berdasarkan hasil perhitungan, total nilai majemuk PT Bank Sulselbar pada tahun 2017 adalah 26 dibagi total nilai majemuk yaitu 35 dan dikalikan 100% sehingga diperoleh hasil sebesar 74,28% yang mewakili tingkat soliditas PT Bank Sulselbar pada tahun 2017. Tahun 2017 mencapai tingkat komposit akhir 2 dengan kategori sehat. Berdasarkan hasil perhitungan, total nilai majemuk PT Bank Sulselbar tahun 2018 adalah 26 dibagi dengan total nilai majemuk. Sedangkan win ratio berada pada kategori sangat baik yang ditunjukkan dengan perhitungan ROA sebesar 3,52% dan BOPO sebesar 62,30%.

Berdasarkan hasil perhitungan, total nilai majemuk PT Bank Sulselbar pada tahun 2019 adalah 26 dibagi dengan total nilai majemuk yaitu 35 dan dikalikan 100% maka diperoleh hasil sebesar 74,28% yang menunjukkan tingkat kesehatan PT Bank Sulselbar pada tahun 2019 mencapai tingkat komposit akhir 2 dengan kategori sehat. Sedangkan rasio laba berada pada kategori sangat baik yang tercermin dari perhitungan ROA sebesar 2,11% dan BOPO sebesar 76,51%. Berdasarkan hasil perhitungan, total nilai majemuk PT Bank Sulselbar pada tahun 2020 adalah 29 yang dibagi dengan total nilai majemuk yaitu 35 dan dikalikan 100% sehingga diperoleh hasil sebesar 82,85% yang menunjukkan tingkat kesehatan PT Bank Sulselbar pada tahun 2020 memperoleh tingkat komposit akhir sebesar 2 dengan kategori sehat.

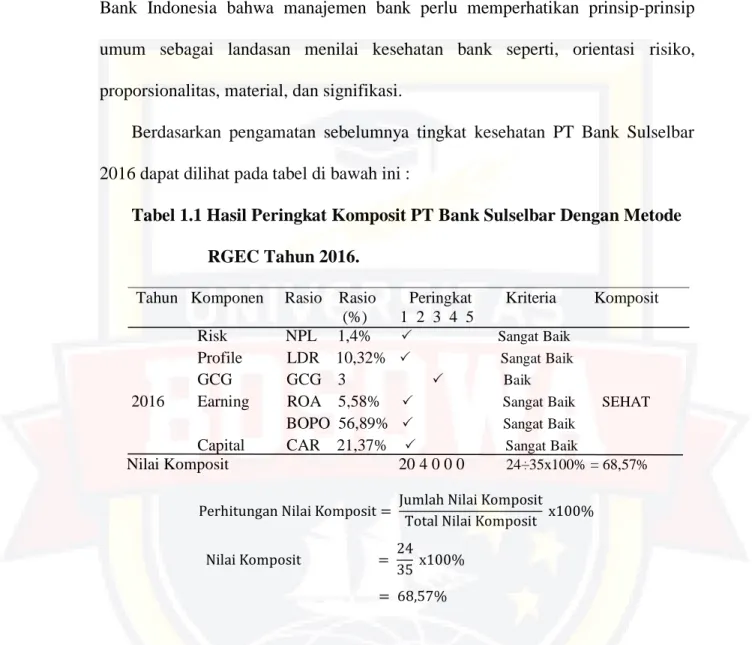

Berdasarkan hasil perhitungan dan analisis yang dilakukan dengan menggunakan metode RGEC yaitu profil risiko, tata kelola perusahaan yang baik, laba dan modal, maka dapat disimpulkan bahwa secara umum nilai komposit kinerja keuangan PT Bank Sulselbar pada tahun Tahun 2017-2020 termasuk dalam kategori sehat karena memenuhi ketentuan batasan – batasan rasio yang ditetapkan oleh regulator baik Bank Indonesia (BI) maupun Otoritas Jasa Keuangan (OJK). Disarankan kepada manajemen PT Bank Sulselbar untuk meningkatkan nilai rasio LDR dan GCG secara berkala, sehingga akan mempengaruhi nilai komposit berdasarkan rasio RGEC. Disarankan kepada PT Bank Sulselbar untuk mempertahankan nilai predikat komposit pada faktor NPL, ROA, BOPO dan CAR.

Analisis penilaian solvabilitas bank pada PT Bank Sulselbar dengan menggunakan metode profil risiko, good corporate governance, earnings and capital (RGEC).