Terima kasih yang tak terhingga atas bimbingan, arahan dan nasihat yang telah diberikan kepada saya. Anda tidak akan melupakan hari-hari masa lalu dan masa depan yang penuh dengan cerita. Penelitian ini bertujuan untuk menganalisis perbandingan kinerja BCA konvensional dan BCA syariah dengan menggunakan metode RGEC: (Profil Risiko, Good Corporate Governance, Earnings dan Capital) tahun 2016-2021.

Puji dan syukur kehadirat Allah SWT atas segala nikmat dan karunia sehingga penulis dapat menyelesaikan skripsi yang berjudul “Perbandingan Tingkat Kinerja BCA Konvensional dan BCA Syariah dengan Metode RGEC” Shalawat dan salam kepada Nabi besar Muhammad SAW yang telah berjuang untuk menyampaikan ajaran Islam agar umat Islam mendapat petunjuk ke jalan yang lurus baik di dunia maupun di akhirat. Rektor Institut Agama Islam Negeri (IAIN) Bengkulu yang telah memberikan izin, dorongan dan bantuan kepada penulis selama mengikuti perkuliahan untuk menulis disertasi ini. Staff dan pegawai Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bengkulu yang telah memberikan pelayanan yang baik dalam hal administrasi.

PENDAHULUAN

KAJIAN TEORI

METODE PENELITIAN

HASIL DAN PEMBAHASAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Sistematika Penulisan

Pada penelitian terdahulu yang mengkaji tingkat kinerja bank atau lembaga keuangan lainnya di berbagai daerah dan negara, seperti hasil penelitian Diah Ayu Bintari (2015) dalam penelitiannya bertujuan untuk mengevaluasi tingkat kesehatan bank konvensional dan bank syariah. Penelitian yang dilakukan oleh Frans Jason, dkk (2017) dalam penelitiannya bertujuan untuk menganalisis tingkat kesehatan bank dengan menggunakan metode RGEC pada BRI dan Mandiri periode 2012-2015. Tujuan dari penelitian ilmiah ini adalah untuk mengetahui tingkat kesehatan bank yaitu Bank BRI dan Bank Mandiri dengan menggunakan metode RGEC yaitu risk profile yang akan fokus pada risiko kredit dengan menggunakan kredit bermasalah, tata kelola perusahaan yang baik yaitu dengan menggunakan hasil penilaian diri.

9 Diah Ayu Bintari, „Analisis Komparatif Tingkat Kesehatan Bank Konvensional dan Bank Syariah Berdasarkan Rgec By Method‟, Mathematical Connection Capabilities (Tinjauan Pendekatan Pembelajaran Savi. Hal ini dapat dilihat pada pengukuran rasio Bank BRI secara keseluruhan dan pengukuran baik tata kelola perusahaan kinerja perusahaan masih belum cukup baik terutama dalam hal penanganan risiko kredit (Non Performing Loans) dan penanganan tata kelola perusahaan yang baik menjadi peringkat 1, sehingga jika diukur secara keseluruhan dengan menggunakan metode RGEC- (Risk Profile, Good Corporate Governance, Earning and Capital) Profil Risiko dan peringkat Good Corporate Governance peringkat 2 yaitu Sehat dan Earning and Capital peringkat 1 yaitu Sangat Sehat jadi jika kita mempertimbangkan tingkat kesehatan bank BRI Review, kita dapat melihat bahwa BRI adalah peringkat 2 bank yang sehat.

Kajian Teori 1. Bank

- Kinerja Bank

- Metode RGEC

KKB iB BCA Syariah adalah pembiayaan yang diberikan BCA Syariah kepada nasabah berdasarkan prinsip Syariah dalam rangka memiliki atau membeli kendaraan bermotor baru atau bekas19. Pembiayaan CPR iB adalah pembiayaan berdasarkan prinsip Murabahah dimana BCA Syariah membiayai pembelian rumah/apartemen yang dibutuhkan nasabah sebesar harga pokok ditambah margin keuntungan yang disepakati bank. BCA Syariah Mobile adalah fasilitas perbankan elektronik BCA Syariah untuk memfasilitasi nasabah perorangan maupun badan usaha (non perorangan) untuk mengakses rekening milik nasabah atau melakukan transaksi perbankan melalui smartphone dengan menggunakan jaringan internet, baik transaksi finansial maupun transaksi non finansial.

Klik BCA Syariah merupakan fasilitas perbankan elektronik BCA Syariah untuk kemudahan nasabah melakukan transaksi perbankan finansial dan non finansial melalui jaringan internet. Layanan yang diberikan BCA Syariah untuk mewakili nasabah dalam mentransfer dana ke rekening tujuan didukung oleh Sistem Kliring Nasional Bank Indonesia (SKNBI) dan BI-RTGS22. Merupakan layanan BCA Syariah yang menyewakan tempat penyimpanan barang dengan ukuran tertentu kepada nasabah dengan sistem keamanan yang terjamin.

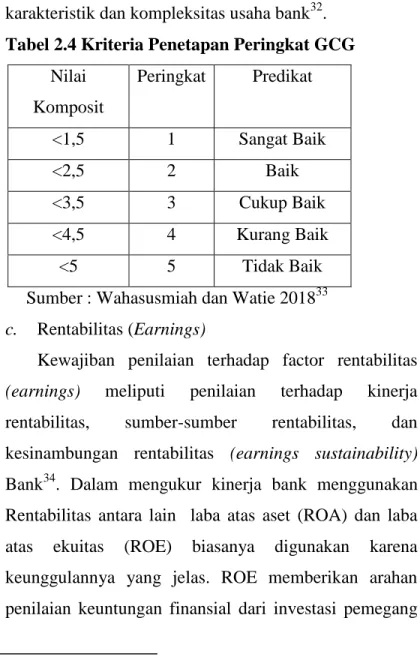

4/PJOK.03/2016 tentang penilaian tingkat kesehatan bank umum, mekanisme penilaian tingkat kesehatan bank secara individual dalam Pasal 6 menjelaskan bahwa bank wajib melakukan penilaian tingkat kesehatan bank secara individual. 26 Otoritas Jasa Keuangan, 'POJK Nomor 14/SEOJK.03/2017 Tentang Penilaian Tingkat Soliditas Bank Umum, Peraturan Otoritas Jasa Keuangan, 2017, 33. Sudjana, 'Analisis Perbandingan Tingkat Soliditas Bank Berdasarkan Profil Risiko, Pendapatan dan Permodalan Pendekatan Bank Devisa Milik Pemerintah dan Bank Swasta Nasional (Studi Pada Bank Umum Milik Negara dan Bank Swasta Nasional Devisa Yan', Jurnal Administrasi Bisnis S1 Universitas Brawijaya.

29 Nila Firdausi Nuzula Heidy, Arrvida Lasta, Arifin Zainul, „Analisis kesehatan bank dengan pendekatan Rgec (profil risiko, good corporate governance, rentabilitas, permodalan) (Studi pada PT BANK RAKYAT INDONESIA, Tbk Periode Heidy. Analisis Tingkat Kesehatan Bank menggunakan pendekatan RGEC (Risk Profile, Good Corporate Governance, Earnings, Capital) (Studi oleh PT. 32 Arif Rachman Husein dan Fatin Fadhilah Hasib, 'Tingkat Kesehatan Bank: Analisis Komparatif Pendekatan CAMELS dan RGEC', Journal of Islamic Economics Theory dan Terapan.

40 Nardi Sunardi, “Analisis Risk Based Bank Rating (RBBR) Untuk Mengukur Tingkat Kesehatan Bank Umum Syariah di Indonesia”, Jimf (Forkamma Jurnal Ilmiah Manajemen. Penelitian ini termasuk dalam jenis penelitian deskriptif karena berusaha menjelaskan lebih dalam tentang perbandingan kinerja keuangan bank syariah dengan kinerja pembiayaan bank konvensional dan penerapan metode evaluasi kinerja portofolio yang umum digunakan dalam beberapa penelitian sejenis.48 Maya Nurwijayanti dan Lukman Santoso, „Analisis Tingkat Kesehatan Bank Menggunakan Rgec Metode (Risiko).Profil, Good Corporate Governance, Earnings, Capital) pada BNI Syariah Tahun El-Barka: Jurnal Ekonomi dan Bisnis Islam.

Populasi dan Sampel Penelitian

Metode Pengumpulan Data

Teknik Analisis Data

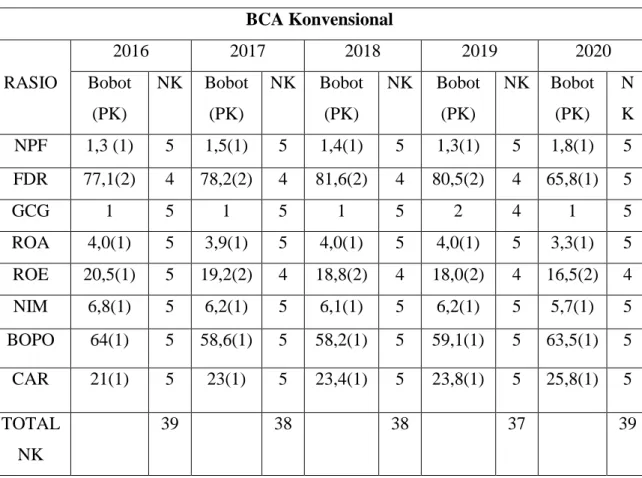

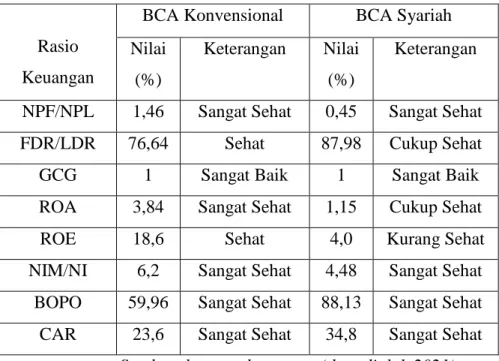

Sumber: laporan keuangan (data diolah 2021) Berdasarkan hasil kajian menunjukkan bahwa kesehatan kinerja BCA Konvensional dan BCA Syariah memiliki perbedaan yang signifikan pada variabel Finance to Deposit Ratio/Loan to Deposit Ratio (FDR/LDR) , Return on Assets (ROA) dan Return on Equity (ROE), dimana FDR/LDR pada bank konvensional BCA tahun 2016-2020 atau dalam 5 tahun terakhir memiliki rata-rata 76,64% untuk mendapatkan predikat Healthy get, sedangkan pada BCA Syariah rasio rata-rata adalah Pada rasio ROA, BCA Konvensional kembali unggul dengan nilai rata-rata 3,84% dengan predikat sangat sehat, sedangkan BCA Syariah hanya memiliki nilai rata-rata 1,15%. Rasio profitabilitas BCA Syariah cenderung lebih rendah dibandingkan BCA konvensional karena margin penyaluran pembiayaan yang relatif kecil, ditambah rasio pembiayaan bermasalah yang masih tinggi.

Berdasarkan analisis faktor GCG, BCA Syariah lebih baik dari BCA konvensional karena pada tahun 2019 predikat GCG BCA konvensional menurun. Dilihat dari data di atas, NPL/NPF BCA konvensional dan BCA Syariah memiliki farmakokinetik yang sangat sehat selama 5 tahun terakhir. Dilihat dari rasio NPF, BCA konvensional dan BCA Syariah berada pada predikat yang sama, yaitu sangat sehat.

Dilihat dari data diatas, BOPO BCA konvensional dan BCA Syariah memiliki PK yang sangat sehat selama 5 tahun terakhir. Dilihat dari data di atas, BCA konvensional dan BCA Syariah memiliki farmakokinetik yang sangat sehat selama 5 tahun terakhir. Dilihat dari data di atas, CAR memiliki PK yang sangat sehat untuk BCA konvensional dan BCA Syariah selama 5 tahun terakhir.

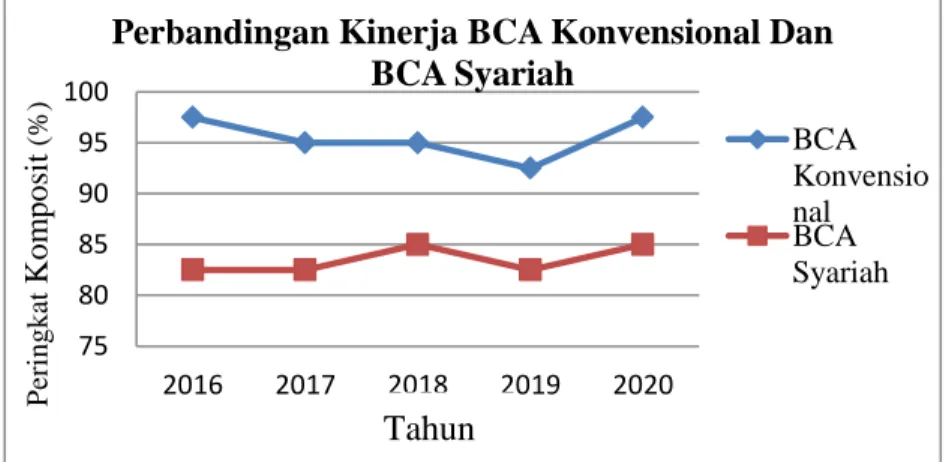

Hasil perbandingan kinerja BCA konvensional dan BCA Syariah menunjukkan bahwa BCA konvensional lebih sehat dan unggul dibandingkan BCA Syariah. Gambar 3 di atas menunjukkan bahwa terdapat perbedaan yang signifikan pada kinerja BCA konvensional dan BCA Syariah karena terlihat bahwa kedua bank tersebut mengalami fluktuasi selama tahun 2016-2020. Hal ini menunjukkan bahwa selama periode 2016-2020 BCA konvensional mengungguli Bank BCA Syariah.

Terdapat perbedaan laba pada BCA konvensional dan BCA Syariah yang diukur dengan ROA, ROE, BOPO dan NIM yaitu pada rasio ROA terhadap ROE, dimana BCA konvensional lagi-lagi lebih unggul dari BCA Syariah.

Saran

- Riwayat Pendidikan Formal dan Non Formal No. Pendidikan Asal Sekolah Tahun

Oleh karena itu, tujuan dari penelitian ini adalah untuk dapat membandingkan ketahanan kinerja keuangan BCA konvensional dan BCA Syariah. Berdasarkan hasil penelitian dapat diketahui bahwa kinerja BCA konvensional dan BCA Syariah berbeda secara signifikan pada variabel finance-to-deposit ratio/loan-to-deposit ratio (FDR/LDR), return on assets ( ROA) dan return on equity (ROE), sedangkan pada variabel Non Performing Finance/Non Performing Loan (NPF/NPL), Good Corporate Governance (GCG) dan Capital Adequacy (CAR) tidak ada. BCA Konvensional dan BCA Syariah merupakan bank swasta yang mampu bersaing dengan beberapa bank BUMN dalam beberapa tahun terakhir.

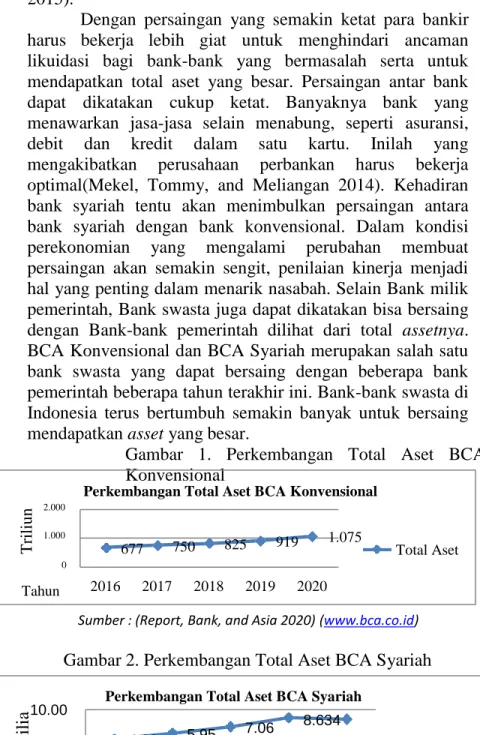

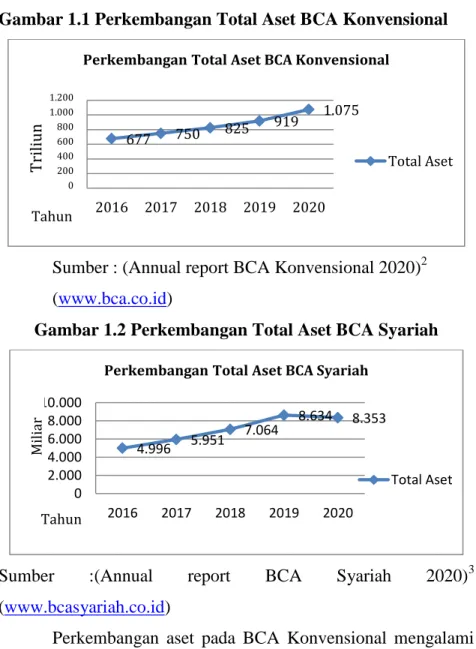

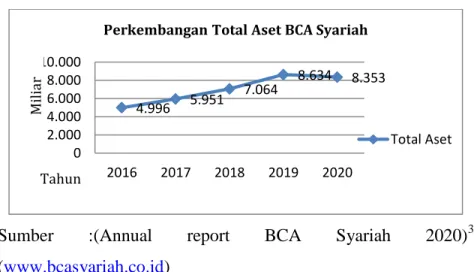

Sementara itu, pengembangan aset di BCA Syariah mengalami peningkatan selama 5 tahun terakhir dengan total aset sebesar 8,353 miliar atau tumbuh sebesar 14,2%. Berdasarkan data tersebut dapat disimpulkan bahwa perkembangan aset BCA Syariah mengalami pertumbuhan yang lebih besar dalam 5 tahun terakhir dibandingkan dengan BCA konvensional. Perbedaan penelitian ini dengan penelitian sebelumnya adalah periode rekening tahunan yaitu periode tahunan BCA Konvensional dan BCA Syariah.

Dalam penelitian ini data yang digunakan adalah laporan keuangan BCA konvensional dan BCA Syariah periode 2016-2020 yang dipublikasikan oleh website resmi Otoritas Jasa Keuangan (www.ojk.co.id), BCA (www.bca.co.id). ) dan BCA Syariah (www.bcasyariah.co.id). Sedangkan BCA Syariah memiliki nilai FDR dengan rata-rata 87,98 selama 5 tahun terakhir sehingga mendapat predikat cukup sehat pada peringkat 3 dengan nilai komposit ≥ 85%. Dalam hal ini, BCA Konvensional dan BCA Syariah diharuskan untuk melakukan pengelolaan lebih lanjut dalam pengelolaan Good Corporate Governance (GCG) agar kinerja bank-bank tersebut sendiri dapat mempertahankan kinerjanya, khususnya untuk BCA Konvensional yang mengalami kontraksi di tahun 2019.

Selain itu, BCA Syariah juga dapat meningkatkan Fee Based Income dan mengendalikan pembiayaan bermasalah. Sedangkan BCA Syariah memiliki nilai ROE rata-rata 4,0 selama 5 tahun terakhir sehingga mendapat predikat tidak sehat pada peringkat 4 dengan nilai majemuk ≤ 5%. Dalam rangka meningkatkan tingkat ROE BCA Syariah, BCA Syariah perlu meningkatkan kualitas pembiayaan.

Untuk meningkatkan kinerjanya dan mendapatkan BCA Syariah Peringkat 1, ia harus mampu meningkatkan kinerjanya dalam setiap hubungan keuangan. Berdasarkan hasil penelitian dapat diketahui bahwa kinerja BCA konvensional dan BCA Syariah berbeda secara signifikan pada variabel Finance-to-Deposit Ratio/Loan-to-Deposit Ratio (FDR/LDR), Return on Assets ( ROA) dan Return on Equity (ROE), sedangkan bila tidak terdapat perbedaan yang signifikan antara BCA konvensional dan BCA Syariah pada variabel bad finance/non-performing loan (NPF/NPL), good corporate governance (GCG), rasio kecukupan modal (MOBIL). Hasil riset kesehatan tentang efektivitas BCA konvensional dan BCA Syariah menunjukkan bahwa BCA konvensional lebih sehat dibandingkan BCA Syariah.