Mengembangkan visi dan misi PT Bhanda Ghara Reksa (Persero) untuk menjadi perusahaan jasa logistik yang profesional, beretika, terkemuka di Indonesia dan mampu bersaing di pasar global. Wilayah bisnis PT Bhanda Ghara Reksa mencakup seluruh Indonesia, didukung oleh kantor cabang yang tersebar di kota-kota besar seperti Medan, Padang, Dumai, Palembang, Lampung, Jakarta, Bandung, Semarang, Yogyakarta, Surabaya, Makassar, Denpasar, Banjarmasin, Mataram, Kupang, Samarinda, Pontianak, Palu dan Sorong. Bhanda Ghara Reksa yaitu Pengembangan Bisnis Logistik Nasional, Penyediaan pelayanan prima untuk kepuasan pelanggan, Pembangunan infrastruktur dan teknologi secara berkelanjutan, Pengembangan sumber daya manusia yang inovatif dan profesional, penciptaan nilai tambah bagi pemangku kepentingan berdasarkan pada tata kelola perusahaan yang baik.

Cabang Bandung ini tergolong dalam Cabang I yang merupakan unit organisasi dalam PT Bhanda Ghara Reksa (Persero) yang berkantor pusat di tingkat provinsi/kota/kabupaten. Peran General Manager Cabang I adalah memimpin dan mengelola secara efektif seluruh kegiatan PT Bhanda Ghara Reksa (Persero) Cabang Bandung sesuai dengan visi dan misi yang ditetapkan oleh direksi. Melaksanakan kebijakan dan upaya untuk mendukung pelaksanaan tugas pokok PT Bhanda Ghara Reksa (Persero) Cabang Bandung.

Mengkoordinasikan pelaksanaan kebijakan PT Bhanda Ghara Reksa (Persero) Cabang Bandung yang didirikan, memajukan dan mengelola seluruh kegiatan administrasi PT Bhanda Ghara Reksa (Persero) Cabang Bandung. Pengendalian dan pengawasan terhadap seluruh kegiatan PT Bhanda Ghara Reksa (Persero) Cabang Bandung baik sektor lini maupun staf. Metode penelitian pada dasarnya adalah cara ilmiah untuk memperoleh data dengan tujuan dan penerapan tertentu (Sugiyono, 2017).

Metode penelitian yang digunakan adalah metode kuantitatif dengan pendekatan eksplanatori dan jenis penelitian deskriptif verifikatif.

Operasionalisasi Variabel

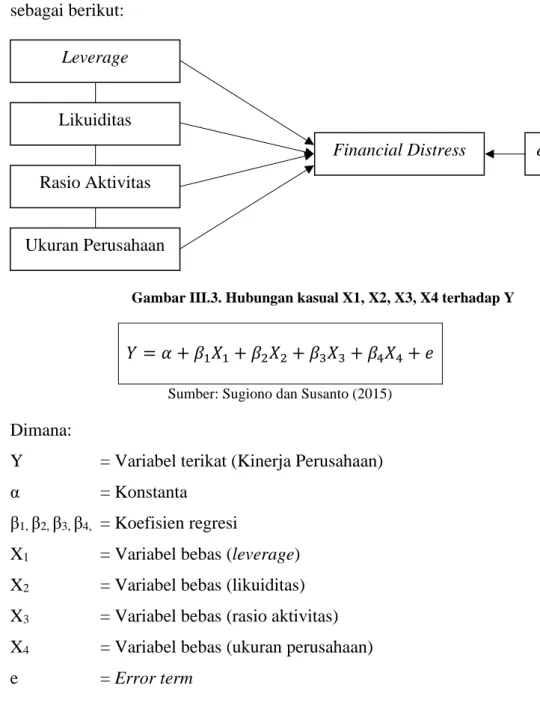

Dalam penelitian ini sumber data yang digunakan adalah data sekunder yaitu data dari laporan keuangan tahunan perusahaan. Hasil yang diperoleh dari suatu kesimpulan biasanya berupa informasi mengenai pemecahan masalah yang berguna sebagai dasar pengambilan keputusan. Rasio leverage merupakan rasio yang digunakan untuk mengukur seberapa besar suatu perusahaan dibiayai dengan hutang. Leverage diukur dengan total utang dibagi total aset.

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo. Rasio aktivitas merupakan rasio yang menunjukkan seberapa sumber daya perusahaan telah dimanfaatkan secara optimal oleh perusahaan atau untuk menilai kemampuan perusahaan dalam menjalankan operasionalnya sehari-hari. Ukuran perusahaan ditunjukkan oleh tingkat pendapatan dan total aset yang dihasilkan berdasarkan kinerja keuangan perusahaan. Dengan kata lain ukuran perusahaan adalah besar kecilnya atau banyaknya aset yang dimiliki oleh perusahaan.

Sugiyono (2017) mengemukakan “variabel yang berhubungan adalah variabel yang dipengaruhi atau variabel yang diakibatkan karena adanya variabel bebas”. Variabel terikat dalam penelitian ini adalah kebutuhan finansial (Y). Financial distress merupakan kondisi dimana suatu perusahaan mengalami kebangkrutan atau tidak dapat lagi memenuhi kewajibannya (Kholidah et al., 2016). B = laba sebelum bunga dan pajak (EBIT)/total aset C = laba sebelum pajak (EBT)/total kewajiban lancar D = omzet/total aset.

Menurut Sugiyono (2017) “variabel moderasi adalah variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dan variabel dependen. Variabel moderasi dalam penelitian ini adalah profitabilitas (X5). Rasio profitabilitas adalah rasio yang digunakan untuk melihat kemampuan suatu perusahaan untuk menghasilkan laba pada suatu periode tertentu. Sedangkan menurut Sutrisno, rasio profitabilitas digunakan untuk mengukur tingkat keuntungan yang dapat diperoleh perusahaan.

Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang jatuh tempo (Faradila & Aziz, 2016). Financial distress merupakan kondisi dimana suatu perusahaan mengalami kebangkrutan atau tidak dapat lagi memenuhi kewajibannya.

Sumber Data

Populasi dan Sampel A. Populasi Penelitian

Sampel Penelitian

Teknik Pengumpulan Data

Sugiyono (2017) mengatakan bahwa “teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian karena tujuan utama penelitian adalah memperoleh data”. Data yang digunakan dalam penelitian ini adalah data sekunder karena data tersebut diperoleh secara tidak langsung dari perusahaan yang dijadikan bahan analisis. Data yang digunakan dalam penelitian ini adalah data sekunder berupa profil perusahaan, laporan keuangan perusahaan dan kegiatan operasional perusahaan yang diperoleh dari PT.

Penelitian data kepustakaan adalah pengumpulan data untuk menunjang bahan penelitian dengan cara mempelajari buku-buku, jurnal, skripsi dan literatur lain yang berkaitan dengan pokok bahasan yang diteliti, sehingga dapat diperoleh informasi sebagai landasan teori untuk pengolahan dalam penelitian.

Rancangan Analisis Data Hipotesis A. Analisis Data

Sugiyono (2017) mengatakan bahwa analisis deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang dikumpulkan sebagaimana adanya tanpa maksud untuk menarik kesimpulan umum atau generalisasi. Dalam penelitian ini peneliti akan mendeskripsikan variabel leverage, likuiditas, rasio aktivitas, ukuran perusahaan, profitabilitas dan financial distress pada PT. Bhanda Ghara Reksa Bandung Tahun 2016-2018 Tahapan analisis leverage, likuiditas, rasio aktivitas, ukuran perusahaan, profitabilitas dan permasalahan keuangan dalam penelitian ini adalah sebagai berikut.

Menurut Sugiyono dan Susanto (2015), “penelitian dengan pendekatan kuantitatif yang menggunakan model analisis statistik inferensial untuk menguji hipotesis yang diajukan pada umumnya didasarkan pada asumsi-asumsi tertentu”. Menurut Sugiyono dan Susanto (2015), penggunaan statistik parametrik mensyaratkan bahwa data setiap variabel yang akan dianalisis harus berdistribusi normal, sehingga dilakukan uji normalitas data terlebih dahulu sebelum menguji hipotesis. Menurut Sugiyono dan Susanto (2015), tujuan uji multikolinearitas adalah untuk memeriksa apakah model regresi telah ditemukan korelasi antara dua atau lebih variabel independen.

Menurut Sugiyono dan Susanto (2015), jika nilai VIF suatu variabel melebihi 10, dan hal ini terjadi jika R2 melebihi 0,90 maka variabel tersebut dikatakan berkorelasi sangat tinggi, karena semakin kecil nilai toleransinya maka semakin besar pula VIFnya. (faktor variance inflasi), semakin dekat dengan terjadinya masalah.. multikolinearitas atau jika VIF tidak melebihi 10 dan nilai toleransi tidak kurang dari 0,10, maka model dapat dikatakan bebas multikolinearitas. Menurut Sugiyono dan Susanto (2015), uji heteroskedastisitas digunakan untuk mengetahui apakah variabel perancu dalam persamaan regresi mempunyai varian yang sama atau tidak. Dalam penelitian ini peneliti menggunakan metode scatterplot dengan memplot nilai ZPRED (nilai prediksi) dengan SRESID (nilai sisa).

Uji autokorelasi bertujuan untuk mengetahui ada atau tidaknya kondisi serial antar variabel perancu dalam model regresi linier. Sugiyono dan Susanto (2015) menegaskan bahwa analisis regresi linier digunakan peneliti ketika peneliti bertujuan untuk memprediksi bagaimana keadaan (naik turunnya) variabel dependen (kriteria) yang terjadi ketika dua atau lebih variabel independen dimanipulasi sebagai prediktor. nilainya bertambah atau berkurang). Penelitian ini menggunakan teknik analisis data regresi berganda yang dilakukan dengan menggunakan program pengolahan data statistik yaitu SPSS v.20 (Statistical Program for the Social Sciences versi 20) dengan tujuan untuk menguji sejauh mana leverage, likuiditas, rasio aktivitas dan ukuran perusahaan berpengaruh terhadap financial distress PT.

Menurut (Ghozali, 2013) Moderated Regression Analysis (MRA) adalah suatu pendekatan analitis yang menjaga integritas sampel dan memberikan dasar untuk mengendalikan pengaruh variabel moderasi. 2017) Variabel moderator adalah variabel yang berperan dalam mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dan dependen. Apabila variabel moderator tidak ada dalam model hubungan yang telah ditetapkan, maka disebut hanya analisis regresi saja, sehingga tanpa adanya variabel moderator maka hubungan antara variabel prediktor dengan variabel respon tetap dapat dilakukan. Menurut (Sugiyono & Susanto, 2015) analisis koefisien korelasi digunakan untuk mengukur besarnya hubungan antara variabel independen terhadap variabel dependen.

Rancangan Uji Hipotesis

Ha : β11 ≠ 0 Profitabilitas dapat memoderasi secara signifikan pengaruh financial leverage terhadap tingkat financial distress Hipotesis parsial antara ukuran perusahaan dengan financial distress. Hipotesis profitabilitas secara umum dapat memoderasi secara signifikan pengaruh leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap tingkat kesulitan keuangan. H15 = H0 β15 = 0 Profitabilitas tidak dapat memoderasi secara signifikan pengaruh leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap tingkat financial distress.

Ha : β15 ≠ 0 Profitabilitas mampu memoderasi secara signifikan pengaruh leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap tingkat financial distress. Menurut Priyatno (2013), “uji t untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat, apakah pengaruhnya signifikan atau tidak”. Uji t digunakan untuk menguji signifikansi pengaruh leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap masalah keuangan.

Apabila thitung > ttabel maka Ha diterima H0 ditolak yang berarti terdapat pengaruh antara leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap financial distress. Jika nilai signifikan t < 0,05 atau 5% maka Ho ditolak yang berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Jika nilai signifikansi > 0,05 atau 5% maka Ho diterima yang berarti tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen.

Jika nilai signifikansi koefisien interaksi variabel (variabel independen dan variabel moderasi) < 0,05 atau 5%, maka Ho ditolak yang berarti variabel moderasi mampu memitigasi pengaruh variabel independen terhadap dependen. Menurut (Priyatno, 2013) “Uji F atau uji koefisien regresi simultan, yaitu untuk mengetahui pengaruh variabel bebas sekaligus terhadap variabel terikat, apakah pengaruhnya signifikan atau tidak”. Uji F digunakan untuk menguji signifikansi pengaruh leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap financial distress secara keseluruhan.

Jika Fhitung > Ftabel maka H0 ditolak yang berarti terdapat pengaruh yang signifikan secara bersama-sama antara leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap masalah keuangan, sedangkan jika Fhitung < Ftabel maka H0 diterima yang berarti tidak ada pengaruh signifikan antara leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap masalah keuangan. tidak terdapat pengaruh signifikan leverage, likuiditas, rasio aktivitas dan ukuran perusahaan terhadap financial distress.