Selain itu, perusahaan juga telah memperoleh sertifikat Good Manufacturing Process (GMP) pada tahun 2004, sertifikat Halal produk teh pada tahun 2010, dan sertifikat Halal obat herbal pada PT Martina Berto Tbk. Hal inilah yang menggugah semangat dan kesadarannya bahwa bahan baku yang berasal dari Indonesia, jika diolah dengan baik dan profesional, dapat menghasilkan kosmetika alami dan jamu tradisional yang mampu mempercantik wanita di Indonesia dan dunia secara holistik. Pada periode ini, perseroan melahirkan merek produk kosmetik baru seperti Cempaka, Martina, Pesona, Biokos Martha Tilaar, Caring Colors MarthaTilaar dan Belia Martha Tilaar untuk mengantisipasi peningkatan permintaan pasar. Perkembangan strategis selanjutnya pada periode tersebut antara lain dilakukannya pemetaan ulang merek-merek di berbagai segmen. Pada tahun 2011, Perseroan melakukan penawaran umum perdana (IPO) saham di Bursa Efek Indonesia dengan melepas 1/3 (sepertiga) saham. seluruh saham yang tercatat dan disetor penuh kepada masyarakat.

Pada tahun 2013, perseroan mendirikan pabrik pengemasan untuk memenuhi kebutuhan bahan pengemas produk Pareto perseroan. Pada tahun 2016, perusahaan mengakuisisi merek Rudy Hadisuwarno untuk kategori kosmetik dan perawatan tubuh96. Akasha Wira International Tbk (sebelumnya Ades Waters Indonesia Tbk) (ADES) didirikan pada tahun 1985 dengan nama PT Alfindo Putrasetia. mulai beroperasi secara komersial pada tahun 1986. Kantor pusat ADES terletak di Arkadia Green Office, Jl. Pemegang saham mayoritas Akasha Wira International Tbk adalah Water Partners Bottling SA. 91,94%), merupakan perusahaan patungan antara The Coca Cola Company dan Nestle S.A.

Produksi komersial air minum dalam kemasan dimulai pada tahun 1986, sedangkan perdagangan produk kosmetik dimulai pada tahun 2010 dan produksi produk kosmetik dimulai pada tahun 2012. Pabrik pengolahan air minum dalam kemasan berlokasi di Jawa Barat dan pabrik produk kosmetik berlokasi di Pulogadung98. 5) PT Kino Indonesia Tbk (KINO). Mandom Indonesia Tbk (TCID) didirikan pada tanggal 5 November 1969 dengan nama PT Tancho Indonesia dan mulai berproduksi komersial pada bulan April 1971.

Pemegang saham yang memiliki 5% atau lebih saham Mandom Indonesia Tbk (31-Mar-2022), yaitu: Mandon Corporation, Jepang (64,72%) dan PT Asia Jaya Paramita (11,37%). (pemilik manfaat akhir) Mandom Indonesia Tbk adalah Motonobu Nishimura Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TCID meliputi manufaktur dan perdagangan kosmetik, wewangian, bahan pembersih dan kemasan plastik termasuk bahan baku, mesin dan peralatan produksi untuk produksi dan Kegiatan usaha penunjangnya adalah perdagangan produk impor.

Penentuan Model Regresi Data Panel

Net profit margin (Y 1 )

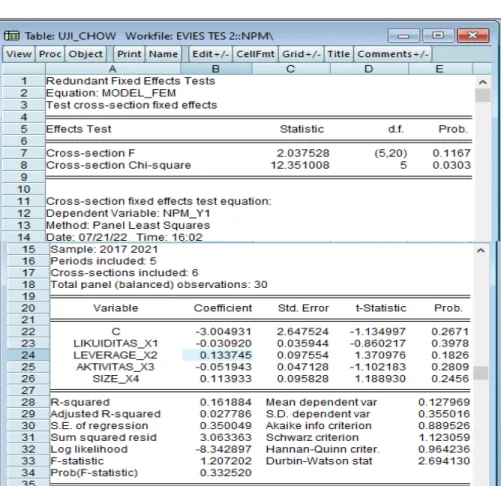

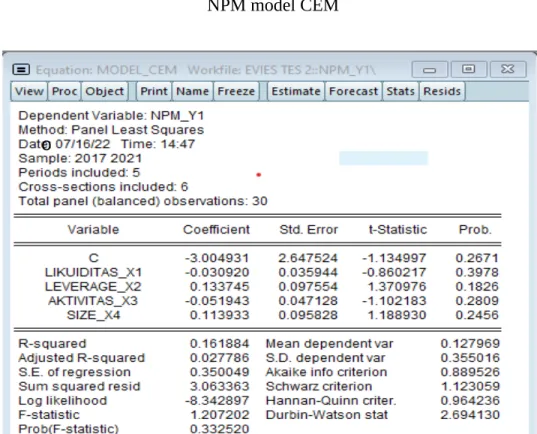

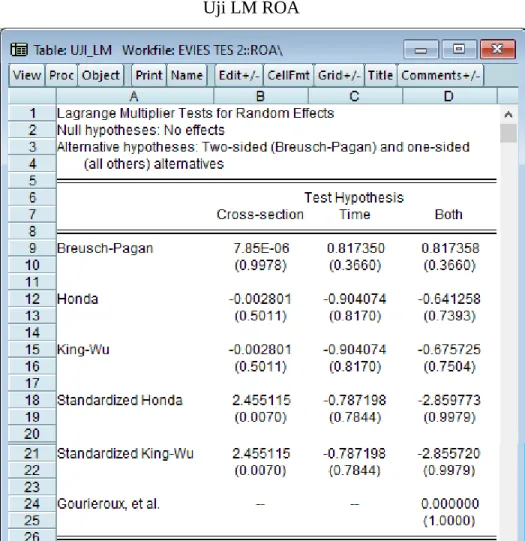

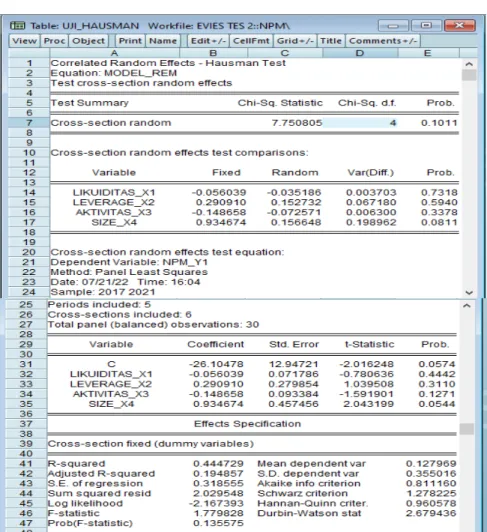

Berdasarkan hasil pengolahan data diperoleh model persamaan regresi terbaik, dan ada tiga cara untuk menentukan model yaitu dengan melihat nilai probabilitas (statistik F) dari uji Chow, nilai chi-square dari Hausman uji dan uji Breusch Nilai probabilitas Pagan (Keduanya) dari uji Lagrange multiplier (uji LM), seperti terlihat pada tabel di bawah ini. Berdasarkan data pada tabel 4.2 diperoleh nilai probabilitas (F-statistik) sebesar 0,3325 dan nilai tingkat signifikansi sebesar 0,05 sehingga nilai probabilitas (F-statistik) lebih besar dari tingkat signifikansi maka Ho diterima sehingga pengambilan keputusan adalah bahwa Common Effect Model lebih cocok dibandingkan dengan Fixed Effect Model. Berdasarkan data pada tabel 4.3 nilai probabilitas chi-square sebesar 0,1011 dan nilai tingkat signifikansi sebesar 0,05 maka nilai probabilitas chi-square lebih besar dari tingkat signifikansi maka Ho diterima maka keputusannya adalah Random Model Efek lebih cocok dibandingkan Model Efek Tetap.

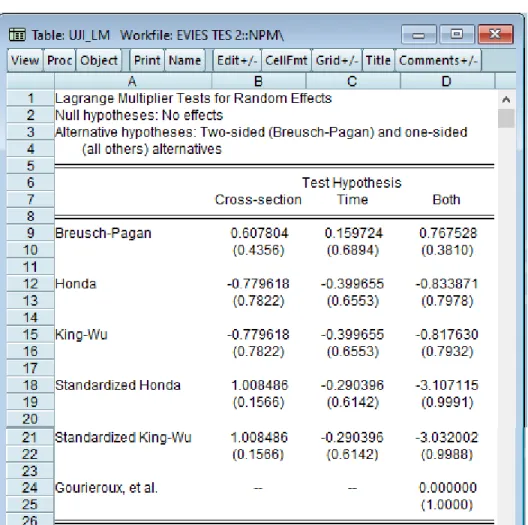

Berdasarkan data pada Tabel 4.3, nilai probabilitas Breusch-Pagan (keduanya) sebesar 0,3810 dan nilai tingkat signifikansi sebesar 0,05 maka nilai probabilitas Breusch-Pagan (keduanya) lebih besar dari tingkat signifikan maka Ho diterima, maka keputusannya adalah model efek gabungan yang lebih akurat daripada model efek acak. Berdasarkan uraian di atas, maka model regresi net profit margin yang sesuai adalah model joint effect. Koefisien regresi likuiditas sebesar -0,0309 yang berarti setiap kenaikan likuiditas sebesar 1% dan variabel lain yang dianggap konstan akan menurunkan NPM sebesar 0,0359%.

Koefisien regresi leverage sebesar 0,1337 yang berarti setiap kenaikan 1% dan variabel lain dianggap konstan maka akan menurunkan NPM sebesar 0,0975%. Koefisien regresi aktivitas sebesar -0,0519 yang berarti setiap kenaikan 1% dan variabel lain dianggap konstan maka akan meningkatkan NPM sebesar 0,0471%. Koefisien regresi Ukuran Perusahaan (SIZE) sebesar 0,1139 yang berarti setiap kenaikan SIZE dan variabel lain yang dianggap konstan sebesar 1% maka akan meningkatkan NPM sebesar 0,0958%.

Return on Assets (Y 2 )

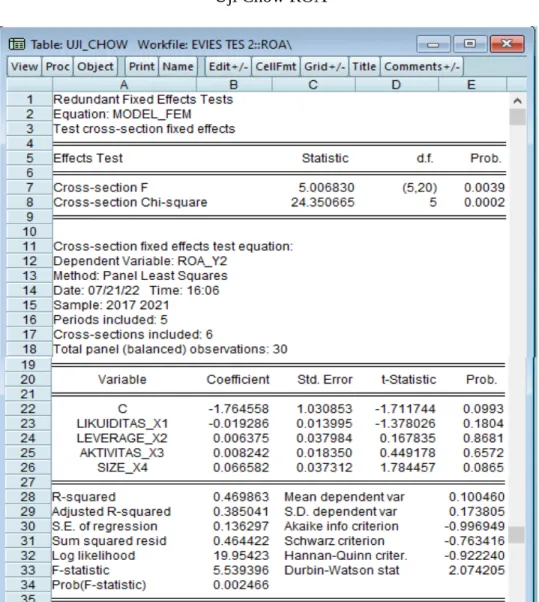

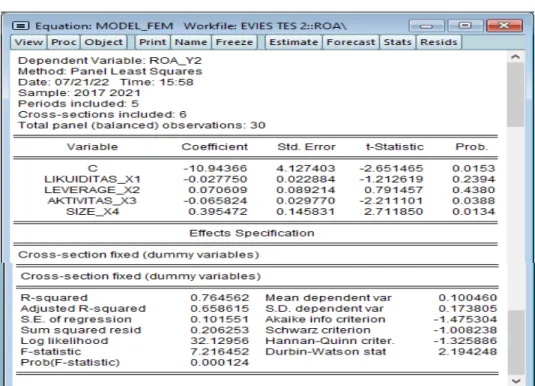

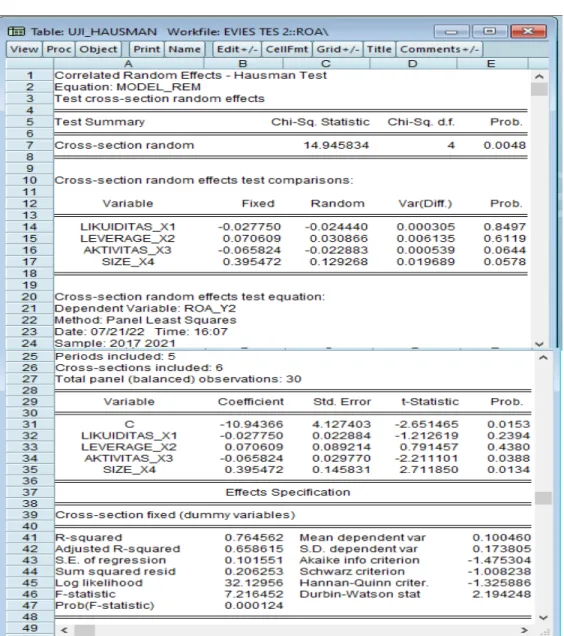

Berdasarkan data pada Tabel 4.6, nilai probabilitas (F-statistik) sebesar 0,0025 dan nilai tingkat signifikansi sebesar 0,05, sehingga nilai probabilitas (F-statistik) lebih kecil dari tingkat signifikan maka Ho ditolak, sehingga pengambilan keputusan adalah model dengan efek tetap lebih tepat dibandingkan model efek total. Berdasarkan data pada tabel 4.7 nilai probabilitas chi-square sebesar 0,0048 dan nilai tingkat signifikansi sebesar 0,05 maka nilai probabilitas chi-square lebih kecil dari tingkat signifikansi maka Ho ditolak sehingga keputusannya tetap. -model efek lebih tepat daripada model efek acak. Berdasarkan data pada Tabel 4.8 diperoleh nilai probabilitas Breusch-Pagan (keduanya) sebesar 0,3660 dan nilai tingkat signifikansi sebesar 0,05 maka nilai probabilitas Breusch-Pagan (keduanya) lebih besar dari tingkat signifikan maka Ho diterima maka keputusannya adalah model efek gabungan yang lebih akurat daripada model efek acak.

Berdasarkan uraian di atas, maka model regresi return on assets yang tepat adalah Fixed Effect Model. Konstanta sebesar -10,9437 menunjukkan jika tidak ada variabel independen maka nilai Return on Assets (ROA) perusahaan kosmetik berlabel halal akan mengalami penurunan sebesar 4,1274%. Koefisien regresi likuiditas sebesar -0,0277 yang berarti setiap kenaikan likuiditas sebesar 1% dan variabel lain dianggap konstan maka akan menurunkan ROA sebesar 0,0229%.

Koefisien regresi leverage sebesar 0,0706 yang berarti setiap kenaikan sebesar 1% dan variabel lain dianggap konstan maka akan menurunkan ROA sebesar 0,0892%. Koefisien regresi aktivitas sebesar -0,0658 yang berarti setiap kenaikan 1% dan variabel lain dianggap konstan maka akan meningkatkan ROA sebesar 0,0298%. Koefisien regresi Ukuran Perusahaan sebesar 0,3955 yang berarti setiap kenaikan Ukuran dan variabel lain sebesar 1% dianggap konstan maka akan meningkatkan ROA sebesar 0,1458%.

Return on Equity (Y 3 )

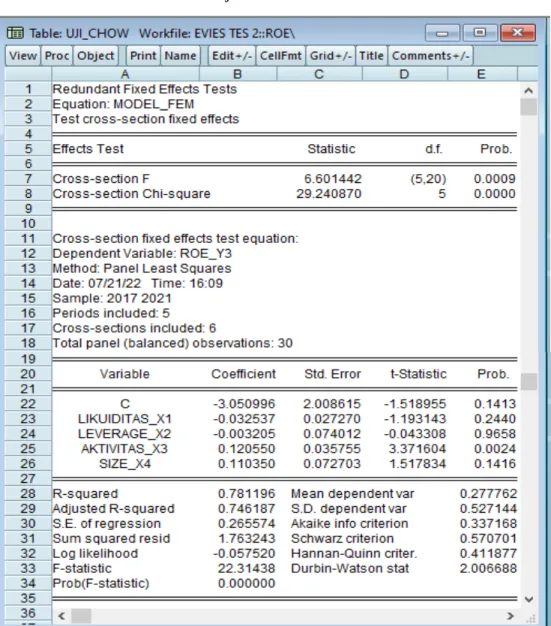

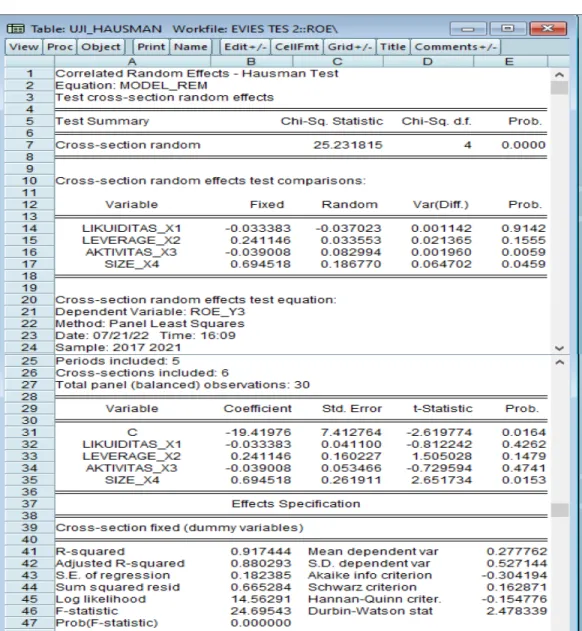

Berdasarkan data pada tabel 4.10, nilai probabilitas (F statistik) sebesar 0,00 dan nilai tingkat signifikansi sebesar 0,05, sehingga nilai probabilitas (F statistik) lebih kecil dari tingkat signifikan maka Ho ditolak sehingga keputusannya adalah Fixed Effect Model lebih tepat dibandingkan Common Effect Model. Berdasarkan data pada tabel 4.11 nilai probabilitas chi-square sebesar 0,00 dan nilai tingkat signifikansi sebesar 0,05 maka nilai probabilitas chi-square lebih kecil dari tingkat signifikansi maka Ho ditolak sehingga keputusannya adalah Model tersebut Model Fixed Effect lebih tepat dibandingkan dengan model Random Effects. Berdasarkan data pada tabel 4.12, nilai probabilitas Breusch-Pagan (Both) sebesar 0,5549 dan nilai tingkat signifikansi sebesar 0,05.

Konstanta sebesar -19,4197 artinya nilai return on equity (ROE) perusahaan kosmetik berlabel halal akan turun sebesar 7,4127% jika tidak ada variabel independen. Koefisien regresi likuiditas sebesar -0,0333 yang berarti setiap kenaikan likuiditas sebesar 1% dan variabel lain yang dianggap konstan akan menurunkan ROE sebesar 0,0411%. Koefisien regresi leverage sebesar 0,0241 yang berarti setiap kenaikan 1% dan variabel lain dianggap konstan maka akan meningkatkan ROE sebesar 0,1602%.

Koefisien regresi aktivitas sebesar -0,0390 yang berarti setiap kenaikan 1% dan variabel lain dianggap konstan maka akan menurunkan ROE sebesar 0,0534%. Koefisien regresi Ukuran Perusahaan sebesar 0,6945 yang berarti setiap kenaikan Ukuran dan variabel lain sebesar 1% dianggap konstan maka akan meningkatkan ROE sebesar 0,2619%.

Pengujian Hipotesis

Uji Koefisien Determinasi

Uji Signifikansi Pengaruh Parsial

Nilai koefisien 0,3978 > 0,05 yang lebih tinggi dari tingkat signifikan tersebut berarti likuiditas tidak berpengaruh signifikan terhadap NPM. Kesimpulannya, dari hasil uji parsial diatas variabel likuiditas, leverage, aktivitas dan ukuran perusahaan tidak mempunyai pengaruh yang signifikan karena nilai koefisien NPM lebih besar dari tingkat signifikansinya. Dari empat variabel yang diuji secara parsial, terdapat dua variabel yang berpengaruh secara parsial (aktivitas perusahaan dan ukuran perusahaan) dan dua variabel yang tidak berpengaruh secara parsial (likuiditas dan leverage).

Artinya size berpengaruh signifikan terhadap ROE karena nilainya 0,0153 < 0,05. Terakhir dari hasil pengujian diatas, variabel Likuiditas, Leverage dan Aktivitas tidak mempunyai pengaruh yang signifikan. Jadi dari empat variabel yang diuji secara parsial, hanya ada satu variabel yang berpengaruh secara parsial (ukuran perusahaan) dan tiga variabel tidak berpengaruh secara parsial (leverage likuiditas dan aktivitas).

Uji signifikasi pengaruh simultan

Jika ditolak berarti variabel independen yaitu likuiditas, leverage, aktivitas, ukuran perusahaan tidak berpengaruh signifikan terhadap net profit margin.