Pada tahun 2011, komite audit independen tertinggi pada bank MEGA, NISP dan PERMATA tetap sebesar 1 atau 100% dan terendah pada bank DANAMON sebesar 0,667 atau 67%. Pada tahun 2013, komite audit independen dengan proporsi tertinggi masih sama dengan tahun sebelumnya yaitu bank MEGA, NISP, PERMATA sebesar 1 atau 100%, dan terendah pada bank DANAMON dan MANDIRI sebesar 0,667 atau 67%. Pada tahun 2011, komite remunerasi tertinggi tetap pada bank MEGA sebesar 1 atau 100% dan terendah pada bank NISP dan PERMATA sebesar 0,6 atau 60%.

Pada tahun 2012, komisi remunerasi dengan bagian terbesar adalah MEGA 1 atau 100%, dan terkecil pada bank DANAMON 0,5714 atau 57%. Pada tahun 2012, Komite Pemantau Risiko dengan saham terbesar pada bank MEGA dan PERMATA berjumlah 1 dan 100%, dan terkecil pada bank NISP 0,5724 atau 57%. Pada tahun 2011, bank DANAMON memiliki internal deviasi terbanyak yaitu sebesar 23, dan bank PERMATA memiliki deviasi internal paling sedikit sebesar 0.

Pada tahun 2012, jumlah penyimpangan internal tertinggi terdapat pada bank MANDIRI yaitu sebesar 46 dan terendah pada bank MEGA sebesar 0. Pada tahun 2013, jumlah penyimpangan internal tertinggi terdapat pada bank DANAMON yaitu sebesar 42 dan terendah pada bank MEGA. 0.

Perkembangan Operational Risk (BOPO)

Jumlah penyimpangan internal tertinggi terdapat pada Bank DANAMON yaitu 25 dan terendah pada bank NISP yaitu 4. Pada tahun 2010 jumlah penyimpangan internal tertinggi terdapat pada bank DANAMON yaitu 11 dan terendah pada bank MANDIRI. yaitu 0 .

Analisis Pengaruh Governance Structure Terhadap Operational Risk .1 Uji Asumsi Klasik Variabel X 1 Terhadap Y

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Persamaan Regresi Linear Berganda

- Analisis Koefisien Determinasi

- Pengujian Simultan (Uji-F)

- Pengujian Parsial (Uji-T)

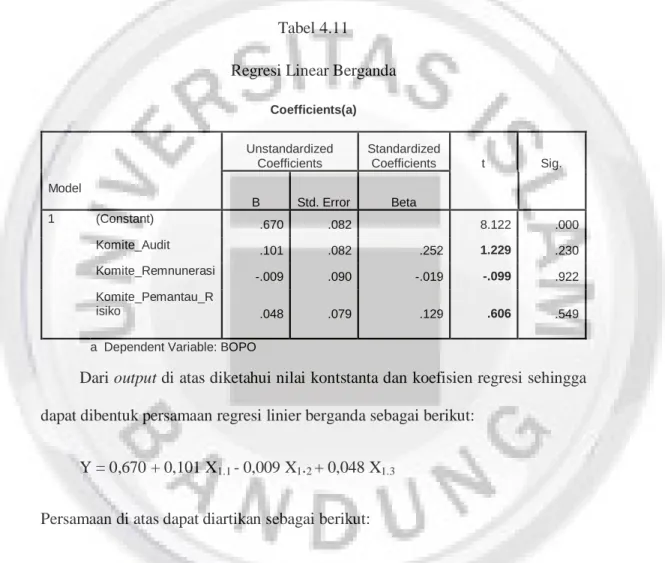

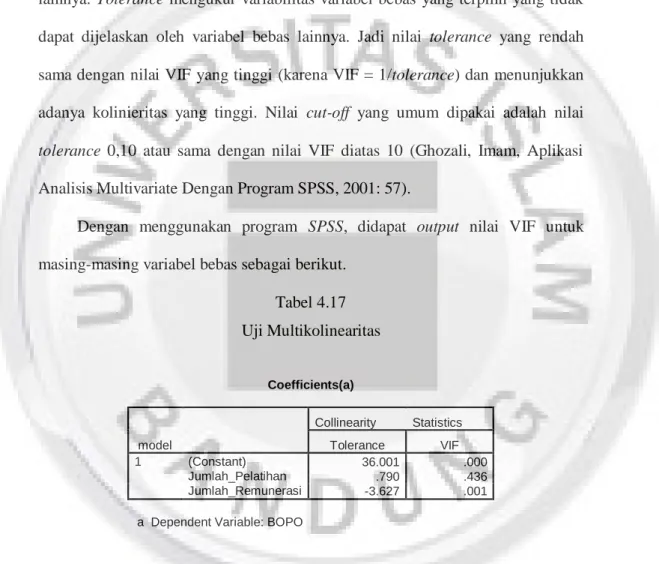

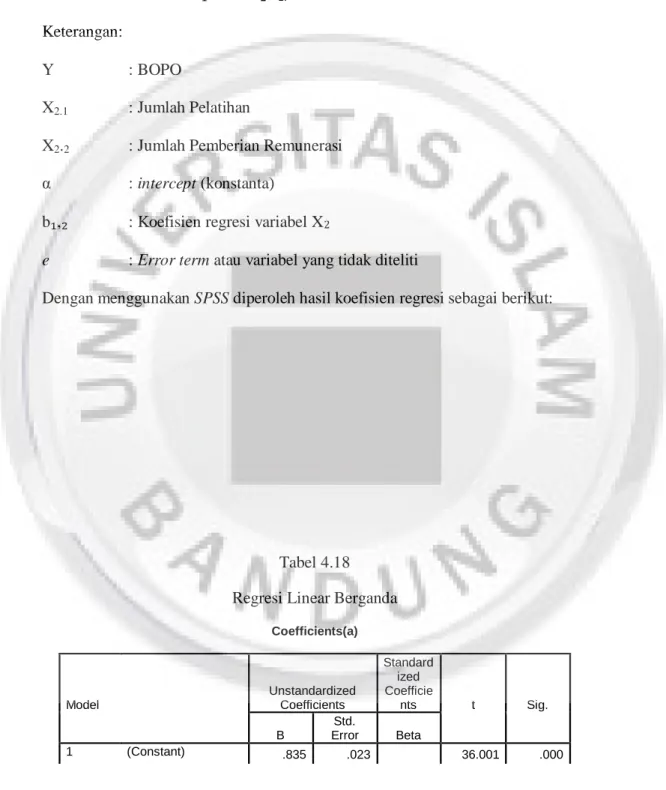

Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi menemukan adanya korelasi antar variabel independen. Dengan menggunakan program SPSS diperoleh output nilai VIF untuk masing-masing variabel independen sebagai berikut. Dari persamaan regresi berganda di atas terlihat terdapat nilai konstanta faktor sebesar 0,670 yang menunjukkan bahwa jika seluruh variabel independen struktur tata kelola yang terdiri dari Komite Audit, Komite Remunerasi dan Komite Pemantau Risiko diasumsikan mempunyai pengaruh yang besar. nilai nol. , maka nilai BOPO sebesar 0,670.

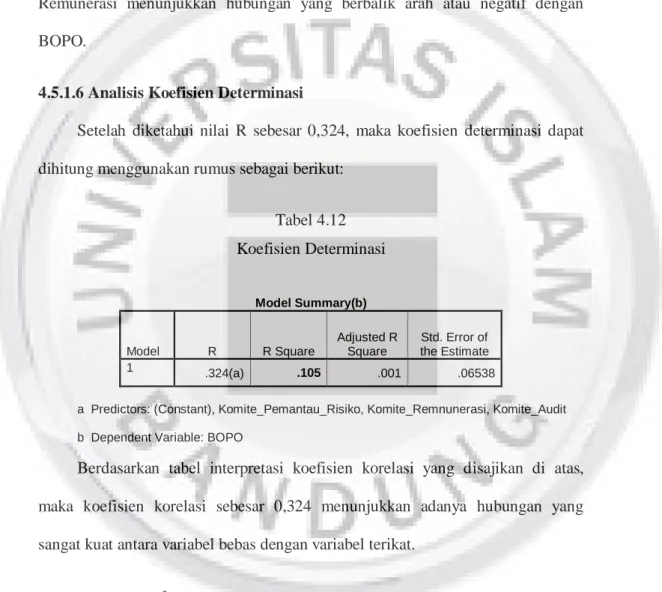

Koefisien b3 sebesar 0,048 menunjukkan bahwa kenaikan variabel Komite Pemantau Risiko sebesar 1% akan diikuti kenaikan BOPO sebesar 48% dengan asumsi seluruh variabel independen lainnya bernilai nol. Kondisi ini berarti Komite Audit dan Komite Pemantau Risiko mempunyai hubungan searah atau positif terhadap BOPO, dimana setiap peningkatan pada variabel independen ini akan menyebabkan peningkatan BOPO dan sebaliknya jika terjadi penurunan Komite Audit dan Risiko. Komite Pemantau. akan segera memastikan BOPO menurun. Hal ini menghasilkan nilai KD sebesar 10,5% yang berarti Komite Audit, Komite Remunerasi dan Komite Pemantau Risiko mempunyai pengaruh secara simultan (bersama-sama) sebesar 10,5% terhadap BOPO.

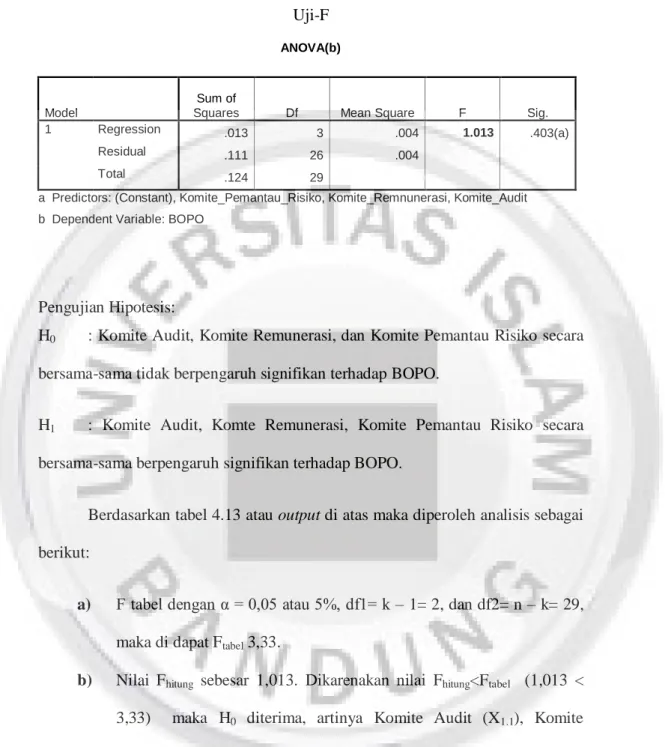

H0 : Komite Audit, Komite Remunerasi dan Komite Pemantau Risiko secara bersama-sama tidak berpengaruh signifikan terhadap BOPO. Berdasarkan tabel 4.13 atau output diatas diperoleh analisis sebagai berikut: ..3.33) maka H0 diterima yang berarti Komite Audit (X1.1), Komite Remunerasi (X1.2) dan Komite Pemantau Risiko (X1.1). 3) bersifat Concurrent tidak berpengaruh signifikan terhadap BOPO (Y). 0,05 yang menunjukkan bahwa pengungkapan Komite Audit (X1.1), Komite Remunerasi (X1.2) dan Komite Pemantau Risiko (X1.3) secara simultan tidak mempunyai pengaruh signifikan terhadap BOPO (Y).

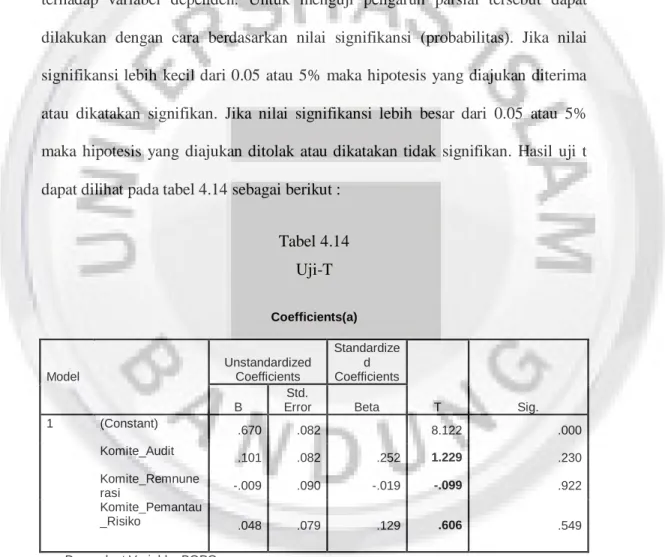

Karena nilai thitung < ttabel (0,606 < berarti H1 ditolak yang berarti Komite Pemantau Risiko tidak berpengaruh signifikan terhadap BOPO.

Analisis Pengaruh Governance Process Terhadap Operational Risk .1 Uji Asumsi Klasik Variabel X 2 Terhadap Y

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Persamaan Regresi Linear Berganda

- Analisis Koefisien Determinasi

- Pengujian Simultan (Uji-F)

- Pengujian Parsial (Uji-T)

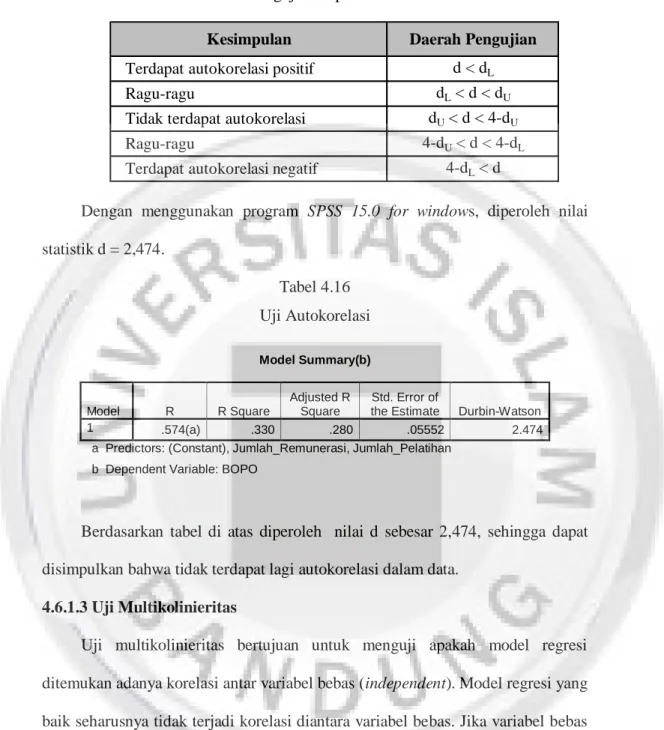

Berdasarkan tabel di atas diketahui bahwa data tersebar di sekitar garis diagonal dan mengikuti arah garis diagonal tersebut, sehingga dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. Berdasarkan hasil uji Kolmogorov-Smirnov Z di atas menunjukkan bahwa nilai signifikansi uji normalitas data pada data unstandardized residual lebih besar dari taraf signifikansi yang telah ditentukan (0,684 > 0,05). Berdasarkan tabel diatas diperoleh nilai d sebesar 2,474 sehingga dapat disimpulkan tidak terjadi lagi autokorelasi pada data.

Secara sederhana, setiap variabel independen menjadi variabel dependen dan diregresi terhadap variabel independen lainnya. Toleransi mengukur variabilitas suatu variabel independen terpilih yang tidak dapat dijelaskan oleh variabel independen lainnya. Berdasarkan tabel interpretasi koefisien korelasi yang disajikan di atas, nilai koefisien korelasi sebesar 0,574 menunjukkan bahwa terdapat hubungan yang sangat kuat antara variabel independen terhadap variabel dependen.

Dengan demikian diperoleh nilai KD sebesar 33% yang berarti ukuran pelatihan dan besaran reward memberikan pengaruh secara simultan (bersama-sama) sebesar 33% terhadap BOPO. Ftabel (6,640 > 4,20), maka H1 diterima yang berarti jumlah pelatihan (X2.1) dan jumlah imbalan (X2.2) secara simultan berpengaruh signifikan terhadap BOPO. Karena thitung < tabel maka H0 diterima yang berarti jumlah pelatihan tidak berpengaruh signifikan terhadap BOPO.

Karena thitung>nilai ttabel maka H1 diterima yang berarti jumlah pembayaran berpengaruh signifikan terhadap BOPO.

Analisis Pengaruh Governance Outcome Terhadap Operational Risk .1 Uji Asumsi Klasik Variabel X 3 Terhadap BOPO

Uji Normalitas

Berdasarkan hasil uji Kolmogorov-Smirnov Z di atas menunjukkan bahwa nilai signifikansi uji normalitas data pada data unstandardized residual lebih besar dari taraf signifikansi yang telah ditentukan (0,914 > 0,05).

Uji Autokorelasi

Berdasarkan tabel di atas diperoleh nilai d-value sebesar 2,937 sehingga dapat disimpulkan tidak ada lagi autokorelasi pada data.

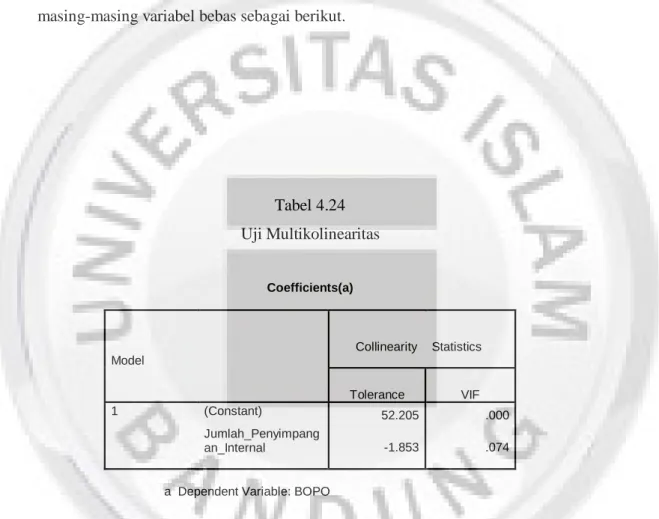

Uji Multikolinieritas

Nilai cutoff yang umum digunakan adalah nilai toleransi sebesar 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, Imam, Penerapan Analisis Multivariat dengan Program SPSS, 2001:57).

Persamaan Regresi Linear Sederhana

Analisis Koefisien Determinasi

Pengujian Simultan (Uji-F)

Sedangkan sisanya sebesar 89.1% dipengaruhi oleh faktor lain yang penulis abaikan... 2.89) maka H1 diterima yang berarti Total Deviasi Internal (X3) sekaligus mempunyai pengaruh yang signifikan terhadap BOPO (Y) .

Pengujian Parsial (Uji-T)

2,89) maka H1 diterima yang berarti Total Deviasi Internal (X3) secara simultan berpengaruh signifikan terhadap BOPO (Y). c) Kesimpulan tersebut diperkuat dengan melihat nilai signifikansi <0,074. 0,10 yang menunjukkan bahwa pengungkapan Total Deviasi Internal (X3) secara simultan mempunyai pengaruh signifikan terhadap BOPO (Y). a) Nilai t-tabel dengan taraf signifikansi (α) sebesar 10%, dan df = n – k diperoleh nilai t-tabel sebesar 1,701. Karena nilai thitung < tabel (-1,853 > 1,701), berarti H0 ditolak yang berarti besarnya internal deviasi berpengaruh signifikan terhadap BOPO. c) Kesimpulan tersebut diperkuat dengan melihat nilai signifikansi <0,074.

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Persamaan Regresi Linear Berganda

- Analisis Koefisien Determinasi

- Pengujian Simultan (Uji-F)

- Pengujian Parsial (Uji-T)

Berdasarkan hasil uji Kolmogorov-Smirnov Z di atas menunjukkan bahwa nilai signifikansi uji normalitas data residual tidak terstandar lebih besar dari taraf signifikansi yang telah ditentukan (0,864 > 0,05). Berdasarkan tabel diatas nilai d sebesar 2,455 sehingga dapat disimpulkan bahwa tidak ada lagi autokorelasi pada data. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar variabel bebasnya sama dengan nol.

Dengan demikian diperoleh nilai KD sebesar 33% yang berarti struktur kepengurusan, proses pengelolaan, dan hasil pengelolaan mempunyai pengaruh secara simultan (total) sebesar 33% terhadap BOPO. H0: Struktur tata kelola, proses tata kelola, dan hasil tata kelola secara bersama-sama tidak berpengaruh signifikan terhadap BOPO. 2,37), maka H1 diterima yang berarti struktur manajemen (X1), proses manajemen (X2) dan hasil manajemen (X3) secara simultan berpengaruh signifikan terhadap BOPO (Y).

0,05 yang menunjukkan bahwa pengungkapan Governance Structure (X1), Governance Process (X2) dan Governance Outcome (X3) secara simultan mempunyai pengaruh signifikan terhadap BOPO (Y). Berdasarkan tabel 4.37 atau output diatas diperoleh analisis sebagai berikut: ..berarti H1 ditolak yang berarti Governance Structure tidak berpengaruh signifikan terhadap BOPO. Karena nilai thitung > ttabel (-2,802 > berarti H1 diterima, berarti Proses Governance berpengaruh signifikan terhadap BOPO.