Skripsi

Untuk memenuhi salah satu persyaratan Mencapai derajat Sarjana S-1

Program Studi Manajemen

Diajukan oleh : ANDI SILVANA UGI

2015 211 980

KONSENTRASI KEUANGAN DAN PERBANKAN PROGRAM STUDI MANAJEMEN

SEKOLAH TINGGI ILMU EKONOMI NOBEL INDONESIA

MAKASSAR 2019

vi

“Berangkat dengan penuh keyakinan. Berjalan dengan penuh keikhlasan. Istiqomah dalam menghadapi cobaan.

Yakin, Ikhlas, Istiqomah.”

Penulis

vii

Dengan segala puji dan syukur kepada Allah SWT, karena hanya atas izin dan karunianya maka skripsi ini dapat selesai dan atas dukungan dan do’a dari orang- orang tercinta, akhirnya skripsi ini dapat dirampungkan dengan baik dan tepat pada

waktunya.

Oleh karena itu, dengan penuh kerendahan hati dan rasa syukur tiada henti, Skripsi ini kupersembahkan untuk:

Kedua Orang Tuaku Tercinta (Alm) Andi Mappaiyo, SE

Aridah Mappa, ST Kakakku Tersayang Andi Were Matario, ST

Sahabat dan Teman-Teman Terbaikku:

Andi Asti Aulia Hasriani Novia Andika Rini

Fitriani Nurdia

Ririn Ananda Syahrir

Seluruh dosen yang telah mendidik dan memberikan ilmunya dengan tulus Almamater yang ku banggakan

STIE NOBEL INDONESIA MAKASSAR

viii

ح ِ ْ ي

م ر ل ا ن م ح ر ل ا ه لل ا م ِ ـــ ـ ــــ ـ ــــ ـ ــــ س

Assalamu ‘alaikum warohmattullahi wabarokatuh

Segala puji dan syukur kehadirat Allah SWT, adalah ungkapan pertama yang penulis dapat ucapkan atas terselesaikannya tugas akhir/ skripsi ini. Skripsi dengan judul “Pengaruh Margin Dan Jangka Waktu Pembayaran Terhadap Keputusan Nasabah Mengambil Pembiayaan Di BPRS Niaga Madani Makassar” ini penulis susun dalam rangka penyelesaian studi pada Sekolah Tinggi

Ilmu Ekonomi Nobel Indonesia.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini penulis menemui banyak kendala. Oleh karena itu melalui kesempatan ini, penulis ingin menghaturkan banyak terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. H. Mashur Razak, S.E., M.M. selaku ketua STIE Nobel Indonesia Makassar.

2. Bapak Dr. Ahmad Firman, S.E., M.Si. selaku wakil ketua satu bidang akademik yang telah banyak memberikan arahan.

3. Bapak Dirwan Dirga, S.T., M.M. selaku dosen pembimbing yang telah telah banyak memberikan bimbingan, saran dan arahan sehingga proses penulisan proposal hingga skripsi ini berjalan lancar.

ix

telah banyak memberikan arahan dan saran demi kesempurnaan skripsi ini.

5. Bapak Yuswari Nur, S.E., M.M. selaku ketua jurusan manajemen yang telah membantu mempercepat legitimasi penelitian ini dan telah banyak memberikan ilmu dan membantu penulis dalam menyelesaikan skripsi ini.

6. Kak Fitriani Latief S.P., M.M. selaku ketua P3M yang telah membantu sehingga penelitian ini dapat terlaksana.

7. Bapak/ Ibu Dosen yang telah begitu tulus membekali penulis dengan ilmu dan pelajaran yang sangat berharga.

8. Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam penyelesaian skripsi ini.

Akhirnya tiada lain yang dapat penulis lakukan selain memohon maaf atas segala kekhilafan dan keterbatasan yang ada. Sekaligus menyerahkan kepada Allah SWT semoga segala sumbangsih yang begitu tulus dari semua pihak mendapatkan pahala yang berlipat ganda. Amin.

Makassar, 11 Februari 2019

Penulis

x

HALAMAN PENGESAHAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Sistematika Penulisan... 7

BAB II. TINJAUAN PUSTAKA 2.1 Pembiayaan Syariah ... 9

2.1.1 Definisi Pembiayaan Syariah ... 9

2.1.2 Prinsip Pembiayaan Syariah ... 10

2.1.3 Akad Pembiayaan Syariah ... 12

2.1.4 Pembiayaan Syariah BPRS Niaga Madani ... 15

2.2 Margin Pembiayaan Syariah ... 18

2.2.1 Definisi Margin Pembiayaan Syariah ... 18

2.2.2 Metode Penetapan Margin Pembiayaan Syariah ... 19

2.2.3 Indikator Margin Pembiayaan Syariah ... 27

2.3 Jangka Waktu Pembayaran... 30

2.3.1 Definisi jangka Waktu Pembayaran ... 23

xi

2.4.2 Indikator Keputusan Nasabah Mengambil Pembiayaan... 26

2.5 Penelitian Terdahulu ... 28

2.6 Kerangka Pikir ... 30

2.7 Hipotesis Penelitian... 31

BAB III. METODOLOGI PENELITIAN 3.1 Lokasi dan Waktu ... 32

3.2 Metode Pengumpulan Data ... 32

3.3 Jenis dan Sumber Data ... 32

3.3.1 Jenis Data ... 32

3.3.2 Sumber Data... 33

3.4 Populasi dan Sampel ... 33

3.4.1 Populasi ... 33

3.4.2 Sampel ... 34

3.5 Metode Analisis ... 35

3.6 Definisi Operasional ... 38

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 40

4.1.1 Profil Perusahaan ... 40

4.1.2 Visi dan Misi Perusahaan... 41

4.1.3 Stuktur Organisasi ... 42

4.2 Karakterisistik Responden ... 43

4.2.1 Karakteristik Responden Berdasarkan Usia ... 43

4.2.2 Karakteristik Responden Berdasarkan Jenis kelamin ... 43

4.2.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 44

4.2.4 Karakterisistik Responden Berdasarkan Profesi ... 44

4.3 Deskripsi Variabel Penelitian ... 45

4.3.1 Margin ... 46

4.3.2 Jangka Waktu Pembayaran ... 46

xii

4.3.6 Penilaian Responden Terhadap Keputusan Nasabah... 49

4.4 Hasil Penelitian ... 50

4.4.1 Uji Validitas ... 50

4.4.2 Uji Reliabilitas... 51

4.4.3 Analisis Regresi Linear Berganda ... 52

4.4.4 Uji Parsial (Uji T) ... 53

4.4.5 Uji Simultan (Uji F) ... 55

4.4.6 Koefisien Determinasi (R2) ... 56

4.5 Pembahasan Hasil Penelitian ... 57

4.5.1 Pengaruh Margin terhadap Keputusan Nasabah ... 57

4.5.2 Pengaruh Jangka Waktu terhadap Keputusan Nasabah ... 59

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Saran ... 61 DAFTAR PUSTAKA

LAMPIRAN

xiii

4.1 Struktur Organisasi BPRS Niaga Madani ... 42

xiv

3.1 Definisi Operasional Variabel... 38

4.1 Klasifikasi Responden Berdasarkan Usia ... 43

4.2 Klasifikasi Responden Berdasarkan Jenis Kelamin ... 43

4.3 Klasifikasi Responden Berdasarkan Tingkat Pendidikan ... 44

4.4 Klasifikasi Responden Berdasarkan Profesi ... 45

4.5 Deksripsi Variabel Penelitian ... 45

4.6 Penilaian Responden Terhadap Variabel Margin ... 47

4.7 Penilaian Responden Terhadap Variabel Jangka Waktu ... 48

4.8 Penilaian Responden Variabel Keputusan Nasabah ... 49

4.9 Hasil Uji Validitas ... 50

4.10 Hasil Uji Reliabilitas ... 51

4.11 Hasil Analisis Regresi Linear Berganda... 52

4.12 Hasil Uji Parsial (Uji T) ... 54

4.13 Hasil Uji Simultan (Uji F) ... 55

4.14 Hasil Pengujian Koefisien Determinasi... 56

BAB I PENDAHULUAN 1.1 Latar Belakang

Sejak awal kelahirannya, perbankan syariah dilandasi dengan kehadiran gerakan renaissance Islam modern: neorevivalis dan modernis. Tujuan utama dari pendirian lembaga keuangan berlandaskan etika ini adalah tiada lain sebagai upaya kaum muslimin untuk medasari segenap aspek kehidupan ekonominya berlandaskan Al-Qur’an dan As-Sunnah.

Upaya awal penerapan sistem profit dan loss sharing tercatat di Pakistan dan Malaysia sekitar tahun 1940-an, yairu adanya upaya mengelola dana jamaah haji secara nonkonvensional. Rintisan institusional lainnya adalah Islamic Rural Bank di desa Mit Ghamr pada tahun 1963 di Kairo, Mesir.

Berkembangnya bank-bank Syariah di negara-negara Islam berpengaruh ke Indonesia. Pada awal perode 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Para tokoh yang terlibat dalam kajian tersebut adalah Karnaen A. Perwataatmadja, M Dawam Rahardjo, A.M. Saefuddin, M.

Amien Aziz, dan lain-lain. Beberapa uji coba pada skala yang relatif terbatas telah diwujudkan. Diantaranya adalah Baitut Tamwil – Salman, Bandung, yang sempat tumbuh mengesankan. Di Jakarta juga dibentuk lembaga serupa dalam bentuk koperasi, yakni Koperasi Ridho Gusti.

Berkembangnya perbankan syariah di Indonesia merupakan suatu perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbanka alternatif yang selain menyediakan jasa perbankan/ keuangan yang sehat, juga memnuhi prinsip-prinsip syariah. Perkembangan sistem keuangan syariah

sebenarnya telah dimulai sebelum pemerintah meletakkan dasar-dasar hukum operasional secara formal (Ikatan Bankir Indonesia, 2014).

Setelah diterbitkannya perundang-undangan tersebut sejak tahun 1998 sistem perbankan syariah telah menunjukkan perkembangannya yang cukup pesat, yaitu lebih dari 50 persen pertumbuhan aset rata-rata per tahun. Sampai akhir Desember 2013, terdapat 11 bank syariah dan 24 UUS dengan perkembangan yang baik (Ikatan Bankir Indonesia: 2014).

Bank syariah merupakan lembaga keuangan yang memiliki fungsi intermediari, yaitu menghimpun dana masyarakat dan menyalurkannya dalam bentuk pembiayaan kepada kelompok masyarakat yang memerlukan. Seperti bank konvensional, salah satu aktivitas bank syariah yang dominan adalah penyaluran pembiayaan kepada masayarakat. Peryaluran pembiayaan menjadi bagian yang sangat penting bagi bisnis bank karena menunjukkan keberpihakan bank pada kemajuan ekonomi masyarakat.

Penempatan dana di bank syariah bersifat investasi sehingga perolehan (return) yang didapat tidak bisa dipastikan karena praktik bisnis bisa menguntungkan atau mengalami kerugian sebagai konsekuensi investasi. Yang bisa dipastikan hanya porsi bagi hasil (nisbah) antara bank dengan nasabah dalam bentuk persentase. Sedangkan penempatan dana di bank konvensional selam ini kurang mengandung risiko karena perolehan berupa bunga yang relatif pasti dan tetap. Prinsip investasi yang berlaku di bank syariah dapat menciptakan harmonisasi perbedaan kepentingan antara penyimpan dana yang ingin mendapatkan return tinggi, pemegang saham yang berharap spread besar untuk mengoptimalkan interest

difference agar bank memperoleh keuntungan besar, serta keinginan pemakai dana dengan tuntutan tingkat bungan rendah (Ikatan Bankir Indonesia: 2014).

Dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaa, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan seperti KTP, NPWP, proposal, laporan keuangan, dan sebagainya. Akan tetapi, terdapat banyak perbedaan mendasar di antara keduanya. Perbedaan itu menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

Dalam bank syariah, akad yang dilakukan memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Seringkali nasabah berani melanggar kesepakata/ perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawabn hingga yaumil qiyamah nanti.

Penempatan dana di bank syariah bersifat investasi sehingga perolehan (return) yang didapat tidak bisa dipastikan karena praktik bisnis bisa menguntungkan atau mengalami kerugian sebagai konsekuensi investasi. Yang bisa dipastikan hanya porsi bagi hasil (nisbah) antara bank dengan nasabah dalam bentuk persentase. Sedangkan penempatan dana di bank konvensional selam ini kurang mengandung risiko karena perolehan berupa bunga yang relatif pasti dan tetap. Prinsip investasi yang berlaku di bank syariah dapat menciptakan harmonisasi perbedaan kepentingan antara penyimpan dana yang ingin mendapatkan return tinggi, pemegang saham yang berharap spread besar untuk mengoptimalkan interest

difference agar bank memperoleh keuntungan besar, serta keinginan pemakai dana dengan tuntutan tingkat bungan rendah (Ikatan Bankir Indonesia: 2014).

Pembiayaan di bank syariah atau disebut kredit di bank konvensional, pada dasarnya merupakan sebuah kesepakatan bank dengan nasabah yang memerlukan dana untuk membiayai kegiatan atau aktivitas tertentu. Kesepakatan penyaluran pembiayaan bank kepada nasabah tersebut dapat dibedakan berdasarkan akad yang digunakan. Akad pembiayaan bisa berupa akad jual beli, akad penanaman modal atau investasi, akad sewa/ sewa-beli, dan akad lain-lain. Ada pula akad pinjam- meminjam uang tanpa tambahan atas pokok atau bunga.

Pengenaan tambahan pemgembalian berupa bunga pada pokok pinjaman terjadi pada bank konvensional. Pada bank syariah, tambahan pengembalian berupa bunga pinjaman tidak terjadi. Inilah yang menjadi pembeda antara syariah dengan bank konvesional. Bank syariah tidak menjadikan bunga sebagai instrumen operasional bisnis. Pengenaan bunga pada pinjaman samsa artinya dengan riba, dan hal itu tidak diperkenankan secara syariah.

Bank syariah melandasi kegiatan penyaluran pembiayaan dengan Al- Qur’an dan hadist. Al-Qur’an sudah sangat jelas melarang riba. Dalam Al-Qur’an surah Al-Baqarah ayat 275 allah berfirman: “Tuhan menghalalkan jual-beli dan mengaharamkan riba”. Masih di surat yang sama ayat yang berbeda disebutkan: “ Hai orang-orang beriman, bertakwalah kepada Allah dan tinggalkanlah sisa riba, jika kamu orang yang beriman” (QS. Al-Baqarah: 278).

Atas dasar itu bank syariah mengimplementasikan pembiayaan yang bebas riba. Pembiayaan bank syariah tidak menggunakan mekanisme bunga, melainkan

menggunakan skema murabahah (akad jual beli), mudharabah, musyarakah (penanaman modal/ investasi), ijarah/ IMBT (akad sewa/ sewa-beli), salam/ istishna (akad jual beli sewa denga penyerahan barang dibelakang) dan qard (pinjaman), serta kombinasi dari akad-akad tersebut.

Pada BPRS Niaga Madani Makassar, pembiayaan terbagi menjadi beberapa bagian antara lain: a. Pembiayaan modal kerja (PMK), b. Pembiayaan PNS &

Karyawan BUMN, c. Pembiayaan Suka-Suka, d. Pembiayaan Mobil Madani (PMM) dan, e. Pembiayaan Sepeda Motor. Jenis pembiayaan tersebut memiliki persyaratan-persyaratan khusus yang mesti dipenuhi oleh calon peminjam.

Tingkat Margin yang ditetapkan sangat tergantung dengan besarnya jumlah dan jangka waktu pembayaran yang akan diberikan oleh pihak Bank. Jangka waktu di tetapkan berdasarkan persetujuan pihak pemohon dan pihan Bank.

Berdasarkan latar belakang yang telah diuraikan diatas, penulis tertarik melakukan penelitian dengan judul “Pengaruh Margin Dan Jangka Waktu Pembayaran Terhadap Keputusan Nasabah Mengambil Pembiayaan Di BPRS Niaga Madani Makassar”.

1.2 Rumusan Masalah

Berdasarkan uraian dari latar belakang diatas, maka rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah Margin dan Jangka Waktu Pembayaran berpengaruh positif dan signifikan secara parsial terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani Makassar?

2. Apakah Margin dan Jangka Waktu Pembayaran berpengaruh positif dan signifikan secara simultan terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani Makassar?

3. Variabel manakah yang paling dominan berpengaruh terhadap keputusan nasabah mengambil pembiayaan di BPRS Niaga Madani?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian pada penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh positif dan signifikan Margin dan Jangka Waktu Pembayaran secara parsial terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani Makassar.

2. Untuk mengetahui pengaruh positif dan signifikan Margin dan Jangka Waktu Pembayaran secara simultan terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani Makassar.

3. Untuk mengetahui variabel yang paling dominan berpengaruh terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani.

1.4 Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai dalam penelitian ini adalah sebagai berikut:

1. Manfaat teoretis

Diharapkan penelitian ini menjadi sumber informasi dan sumber acuan untuk penelitian selanjutnya.

2. Manfaat praktis

a) Bagi perusahaan, penelitian ini kiranya menjadi sumber informasi dalam kegiatan pemasaran khususnya menyangkut perbankan syariah.

b) Bagi pembaca, sebagai bahan acuan dan referensi untuk pengembangan ilmu pengetahuan khususnya fokus program studi manajemen keuangan dan perbakan.

c) Bagi penulis, penelitian ini sebagai sumber acuan dan informasi dalam penerapan ilmu manajemen keuangan dan perbankan khususnya mengenai perbankan Syariah.

1.5 Sistematika Penulisan

Adapun sistematikan penulisan dalam penelitian ini adalah sebagai berikut:

BAB I. PENDAHULUAN

Bab ini menguraikan tentang pokok-pokok pikiran yang tertuang dalam pemabahasan penelitian ini yang terdiri atas latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II. TINJAUAN PUSTAKA

Bab ini menguraikan berbagai tinjauan literatur dan teori-teori yang berkaitan dengan penelitian ini, kerangka pikir, dan hipotesis penelitian.

BAB III. METODOLOGI PENELITIAN

Bab ini menguraikan tentang lokasi dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, populasi dan sampel, metode analisis, dan definisi operasional variabel.

BAB IV. HASIL DAN PEMBAHASAN

Bab ini menguraikan hasil penelitian dan pembahasan hasil penelitian seperti; gambaran umum perusahaan, visi dan misi perusahaan, budaya perusahaan, struktur organisasi perusahaan, analisis data, hasil analisis, dan pembahasan penelitian.

BAB V. KESIMPULAN DAN SARAN

Bab ini menguraikan tentang kesimpulan yang didapatkan dari penelitian, serta saran-saran yang diberikan secara teoritis ataupun praktis.

BAB II

TINJAUAN PUSTAKA 2.1 Pembiayaan Syariah

2.1.1 Definisi Pembiayaan Syariah

Menurut Undang-Undang Nomor 21 Tahun 2008, pembiayaan syariah adaalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil, transaksi sewa-menyewa, transaksi jual beli, atau trasaksi pinjam meminjam dalam bentuk piutang berdasarkan kesepakatan antara pihak lain yang mewajibkan pihak yang dibiayai dan/ atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Menurut Subagyo (2011: 124) pembiayaan syariah adalah penyediaan uang atau tagihan yang dipersamakan antara bank dengan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan bagi hasil. Pemberian pinjaman/ pembiayaan bagi nasabah berdasarkan prinsip bagi hasil, jual beli, atau sewa beli yang terbatas dari penetapan dan memberi rasa aman kepada nasabah. Prinsip pembiayaan syariah berlandaskan Al- Qur’an dan Hadist dan sangat menghindari prinsip riba.

Dari pengertian diatas dapat disimpulkan bahwa pembiayaan syariah adalah pembiayaan yang menghindari sistem riba, yang lazim digunakan oleh bank konvensiaonal. Selain itu produk-produk pembiayaan dan jasa-jasa lainnya yang terdapat dalam bank syariah harus sesuai dengan prinsip syariat Islam.

2.1.2 Prinsip Pembiayaan Syariah

Pembiayaan merupakan aktivitas utama bank yang menghasilkan pendapatan bagi bank syariah. Investasi sejumlah dana kepada pihak lain dalam bentuk pembiayaan memiliki risikok gagal bayar dari nasabah pembiayaan. Pejabat atau petugas bank syariah yang melaksanakan atau bertanggungjawab dalam penyaluran pembiayaan perlu memahami prinsip-prinsip pembiayaan meliputi, (Ikatan Bankir Indonesia, 2014: 203):

1. Prinsip Evaluasi Pembiayaan

Evaluasi pembiayaan merupakan salah satu upaya bank untuk memastikan bahwa pembiayaan yang disalurkan sesuai dengan kebutuhan nasabah, pembiayaan dapat dimanfaatkan, serta pembiayaan dapat dikembalikan pada waktu yang ditetapkan sesuai kesepakatan pembiayaan. Evaluasi pembiayaan dilakukan agar bank mengetahui kebutuhan nasabah, kemampuan, manajemen, dan kelayakan usaha, serta kemampuan mengembalikan pembiayaan.

2. Four eye Principle

Merupakan prinsip dalam proses pembiayaan yang memisahkan kewenangan di antara unit-unit yang terlibat dalam proses pembiayaan. Di satu sisi terdapat unit bisnis yang memproses aplikasi pembiayaan dan bertanggungjawab dalam pencapaian pendapatan. Di sisi lain terdapat unit- unit risiko pembiayaan yang melakukan review dan memutuskan pembiayaan serta bertanggungjawab untuk meminimalisasi biaya risiko.

3. Prinsip One Obligor

Prinsip ini bersandar pada pemikiran bahwa suatu perusahaan yang tergabung dalam kelompok usaha, risiko perusahaan dipengaruhi risiko grup secara keseluruhan dan sebaliknya. Untuk itu, pembiayaan kepada nasabah pembiayaan dalam satu grup wajib dikonsolidasikan guna mengetahui total risiko pembiayaan serta keseluruhan.

4. Prinsip Konsolidasi Eksposur

Bank perlu memastikan bahwa proses pemberian fasilitas pembiayaan memperhitungkan kondisi nasabah secara individual dan bagian dari grup usaha (konsolidasi). Prinsip konsolidasi ekposur merupakan pendekatan untuk mengetahui total pembiayaan yang diperoleh nasabah maupun grup nasabah dengan menjumlahkan pembiayaan yang telah dan akan diberikan oleh bank kepada nasabah pembiayaan maupun grup nasabah pembiayaan tersebut.

5. Kepatuhan Terhadap Regulasi

Pemberian fasilitas pembiayaan kepada nasabah/ calon nasabag harus mengacu pada regulasi. Dalam memproses dan memtusukan pembiayaan, petugas dan pejabat bank harus patuh pada standard oprationg procedure (SOP), pedoman, dan/ atau kebijakan pembiayaan yang ditetapkan dan berlaku secara internal.

6. Prinsip Pemantauan Pembiayaan

Pemantauan pembiayaan merupakan bagian tak terpisahkan dari proses pemberian pembiayaan. Pembiayaan yang telah diberikan harus dipantau

secara aktif dan konsisten. Pemantauan pembiayaan meliputi pemantauan terhadap usaha nasabah pembiayaan dan pemenuhan persyaratan pembiayaan.

Dengan pemantauan yang konsisten, bank dapat segera mengetahui gejala- gejala penurunan kualitas pembiayaan. Dengan pemantauan pembiayaan, bank dapat segera melakukan langkah-langkah awal pencegahan dan perbaikan untuk menghindari terjadinya penurunan kualitas pembiayaan nasabah pembiayaan.

2.1.3 Akad Pembiayaan Syariah

Menurut Ikatan Bankir Indonesia (2014: 211) pada bank syariah, pembiayaan diberikan berdasarkan perjanjian atau akad. Akad pembiayaan adalah suatu kesepakatan atau perjanjian antara bank dengan nasabah yang menjadi dasar pemberian fasilitas pembiayaan. Jenis pembiayaan berdsasarkan perjanjian atau akad dikelompokka menjadi.

a. Pembiayaan berdasarkan perjanjian jual beli, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad jual beli antara bank dan nasabah.

Pembiayaan dengan akad ini meliputi pembiayaan Murabahah, Istishna, dan Salam.

b. Pembiayaan berdasarkan perjajian transaksi penanaman modal, yaitu fasilitas pembiayaan yang berlandaskan pernjajian atau akad penanaman modal bank kepada nasabah dengan nisbah bagi hasil yang disepakati bersama. Pembiayaan dengan akan ini meliputi pembiayaan Mudharabah dan Musyarakah.

c. Pembiayaan berdasarkan perjanjian transaksi sewa-menyewa dan sewa- beli, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad sewa-menyewa atau sewa-beli ini meliputi pembiayaan Ijarah (sewa- menyewa) dan Ijarah muntahiya bittamlik (sewa-beli).

d. Pembiayaan berdasarkan perjanjian transaksi pinjam-meminjam, yaitu fasilitas pembiayaan yang berlandaskan perjanjian atau akad pinjam- meminjam antara bank dengan nasabah. Pembiayaan dengan akad ini disebut qard .

Adapun akad pembiayaan terdiri atas (Ikatan Bankir Indonesia, 2014: 212):

1. Akad Pembiayaan Murabahah

Pembiayaan dengan akad Murabahah adalah pembiayaan berupa transaksi jual beli barang sebesar harga perolehan barang ditambah margin keuntungan yang disepakati para pihak (penjual dan pembeli). Besar margin keuntungan dinyatakan dalam bentuk nominal rupiah atau persentase dari harga pembeliannya.

2. Akad Pembiayaan Mudharabah

Akad Mudharabah merupakan akad trasaksi berbasis investasi atau penanaman modal pada satu ekgiatan usaha tertentu. Bank dan nasabah bersepakat menjali kerja sama pada suatu usaha/ proyek dimana bank menyediakan modal/ dana, sedangkan nasabah menyediakan keahlian/

keterampilan untuk mengerjakan proyek tersebut.

3. Akad Pembiayaan Musyarakah

Pembiayaan Musyarakah hampir sama dengan pembiayaan Mudharabah, yaitu pembiayaan yang berbasis bagi hasil. Pada pembiayaan Musyarakahm bank dan nasabah menjalin kerja sama pada suatu usaha/ proyek dimana bank menyediakan modal/ dana, sedangkan nasabah menyediakan keahlian/

keterampilan untuk mengerjakan proyek tersebut. Jadi nasabah tak hanya sebagai pengelola, melainkan sebagai penanam modal juga.

4. Salam

Merupakan akad transaksi yang berbasis jual beli sama seperti pembiayaan Murabahah. Perbedaannya terletak pada delivery barang yang menjadi objek transaksi. Jika pada Murabahah barang diserahkan di awal, pada pembiayaan Salam barang yang menjadi objek transaksi diserahkan di belakang.

5. Istishna

Akad Istishna hampri sama dengan akad Salam, yaitu transaksi jual beli yang pembayarannya dilakukan di awal, dan penyerahan barang yang menjadi objek transaksi diserahkan di belakang. Perbedaan hanya terletak pada objek barang yang di transaksikan. Jika pada akad Salam objek pembiayaan umumnya berupa barang komoditas/ hasil bumi, pada akad Istishna umumnya berupa barang manufaktur atau barang fisik yang dipesan dengan spesifikasi tertentu.

6. Ijarah

Akad Ijarah merupakan akad transaksi pemanfaatan hak guna tanpa disertai perpindahan kepemilikan. Pembiayaan dengan akad Ijarah adalah pembiayaan bank kepada nasabah untuk transaksi sewa-menyewa suatu barang atau jasa untuk mendapatkan imbalan atas objek sewa yang dimanfaatkan oleh nasabah.

7. Qard

Transaksi qard adalah transaksi pinjam-meminjam dana. Ada persyaratan transaksi akad ini dengan kredit di bank konvensional, yaitu ada transaksi seseorang/ pihak meminjam kepada orang/ pihak lain. Perbedaannya terletak pada tidak adanya imbalan berupa tambahan/ bunga yang dikenakan atas pokok pinjaman. Dengan demikian qard merupakan transaksi pinjam- meminjam dana tanpa imbalan dengan pengembalian sebesar pokok pinjaman secara sekaligus atau angsuran dalam jangka waktu tertentu.

2.1.4 Pembiayaan Syariah BPRS Niaga Madani

Pembiayaan yang dilaksanakan oleh BPRS Niaga Madani antara lain, sebagai berikut:

1. Pembiayaan Modal Kerja (PMK) Syarat :

a. Fotocopy KTP (Suami & Istri) b. Fotocopy Kartu Keluarga (KK) c. Fotocopy Surat Nikah

d. Pas Photo 1 lembar (Suami & Istri)

e. Foto Copy Jaminan

f. Slip Gaji/Surat Keterangan Penghasilan g. Surat Kuasa Pemotongan Gaji

h. Rek Listrik/Telepon

2. Pembiayaan Pns & Karyawan Bumn Syarat :

a. Fotocopy KTP (Suami & Istri) b. Fotocopy Kartu Keluarga (KK) c. Fotocopy Surat Nikah

d. Pas Photo 1 lembar (Suami & Istri) e. Foto Copy Jaminan/SK Asli

f. Slip Gaji/Surat Keterangan Penghasilan g. Surat Kuasa Pemotongan Gaji

h. Rek Listrik/Telepon 3. Pembiayaan Suka-Suka (PSS) Syarat :

a. Fotocopy KTP (Suami & Istri) b. Fotocopy Kartu Keluarga (KK0 c. Fotocopy Surat Nikah

d. Pas Photo 1 lembar (Suami & Istri) e. Slip Gaji/Surat Keterangan Penghasilan f. Surat Kuasa Pemotongan Gaji

4. Pembiayaan Mobil Madani (PMM) Syarat :

a. Fotocopy KTP (Suami & Istri) b. Fotocopy Kartu Keluarga (KK) c. Fotocopy Surat Nikah

d. Pas Photo 1 lembar (Suami & Istri) e. NPWP Pribadi

f. Rek Listrik/Telepon

g. Rek Koran 3 bulan terakhir

h. Legalitas Usaha : SITU/SIUP/TDP/SKU 5. Pembiayaan Sepeda Motor

Syarat :

a. Fotocopy KTP (Suami & Istri) b. Fotocopy Kartu Keluarga (KK0 c. Fotocopy Surat Nikah

d. Pas Photo 1 lembar (Suami & Istri) e. Slip Gaji/Surat Keterangan Penghasilan f. Surat Kuasa Pemotongan Gaji

Menurut Ikatan Bankir Indonesia (2014: 22) kualitas pembiayaan dapat ditentukan berdasarkan 3 parameter, antara lain:

1. Prosepek usaha

Penilaian prospek usaha meliputi penilaian terhadap komponen- komponen berikut:

a. Potensi pertumbuhan usaha

b. Kondisi pasar dan posisi nasabah pembiayaan dalam persaingan c. Kualitas manajemen dan permasalah tenaga kerja

d. Dukungan dari grup atau afiliasi

e. Upaya yang dilakukan oleh nasabah pembiayaan dalam rangka memelihara lingkungan hidup

2. Kinerja Nasabah Pembiayaan

Penilaian kinerja nasabah pembiayaan meliputi penilaian terhadap komponen-komponen:

a. Perolehan laba b. Struktur permodalan c. Arus kas

d. Sensitivitas terhadap risiko pasar 3. Kemampuan Membayar

Penilaian kemampuan membayar meliputi penilaian terhadap komponen-komponen berikut:

a. Ketepatan pembayaran pokok dan bunga

b. Ketersediaan dan keakuratan informasi keuangan nasabah pembiayaan

c. Kelengkapan dokumentasi pembiayaan d. Kepatuhan terhadap perjanjian pembiayaan e. Keseesuaian penggunaan dana, dan

f. Kewajaran sumber pembyaran kewajiban

2.2 Margin Pembiayaan Syariah

2.2.1 Definisi Margin Pembiayaan Syariah

Menurut Muhammad (2014: 177) yang dimaksud dengan margin pembiayaan syariah adalah presentase keuntungan tertentu yang ditetapkan per tahun keuntungan secara harian, maka jumlah hari dalam setahun di tetapkan 360 hari dan jika perhitungan margin secara bulanan, maka setahun ditetapkan 12 bulan.

Menurut Adnan (2011: 23) (Bank syariah menerapkan margin keuntungan terhadap produk-produk pembiayaan yang berbasis NCC (Natural Certainty Contract), yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun waktu, seperti pembiayaan murabahah, ijarah, muntahia bit tamlik, salam, dan istishna.

Menurut Muhammad (2014: 178) pada umumnya, nasabah pembiayaan syariah melakukan pembayaran secara angsuran. Tagihan yang timbul dari transaksi jual beli dan atau sewa berdasarkan akad mudharabah, salam, murabahah, istishna, ijarah dan qard disebut segai piutang. Besarnya piutang tergantung plafond pembiayaan, yakni jumlah pembiayaan (harga beli ditambah harga pokok) yang tercantum di dalam perjanjian pembiayaan.

2.2.2 Metode Penetapan Margin Pembiayaan Syariah

Menurut Dahlan (2012: 194) Penetapan margin keuntungan pembiayaan bank syariah berdasarkan rekomendasi, usul dan saran dari tim ALCO Bank Syariah, dengan mempertimbangkan beberapa hal berikut:

1. Direct Competitor‟s Market Rate (DCMR)

Adalah tingkat margin keuntungan rata-rata perbankan syariah, atau tingkat margin keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam rapat ALCO sebagai kelompok kompetito langsung.

2. Indirect Competitor‟s Market Rate (ICMR)

Adalah tingkat margin keuntungan rata-rata yang ditetapkan sekelompok kompetitor tidak langsung.

3. Expected Competitive Return for Investors (ECRI)

Adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga.

Ada beberapa Metode Penentuan Margin Keuntungan Pembiayaan bank syariah, yaitu antara lain:

a. Mark-up Pricing

Adalah penentuan tingkat harga dengan me-markup biaya produksi komoditas yang bersangkutan.

Contoh: Bapak A mengajukan pembiayaan untuk membeli mobil seharga Rp. 150.000.000. Bapak A akan membayar mobil secara tangguh kepada bank selama 15 bulan, dengan cicilan pokok sebesar Rp.

10.000.000 per bulan. Dikarenakan Bapak A membayar secara tangguh, maka terdapat kewajiban lain yang harus dibayar yaitu membayar keuntungan tambahan kepada pihak bank. Disepakati selama 15 bulan masa tangguh pembayaran, Bapak A harus membayar keuntungan sebesar Rp. 21.000.000. Sehingga dalam 15 bulan Bapak A membayar harga barang total menjadi Rp. 171.000.000. Perubahan harga mobil

dari Rp. 150.000.000 menjadi Rp. 171.000.000 disebut mark-up price atau harga yang dinaikan atas dasar pertimbangan banyak aspek yang ditawarkan pihak bank sebagai penjual dan disepakati oleh nasabah sebagai pihak pembeli. Semuanya disepakati pada saat negoisasi.

b. Target-return Pricing

Adalah penentuan harga jual produk yang bertujuan mendapatkan tingkat return atas besarnya modal yang diinvestasikan. Dalam hal ini, perusahaan akan menentukan berapa return yang diharapkan atas modal yang telah diinvestasikan.

Contoh: Perusahaan yang telah memproduksi barang A tersebut telah menginvestasikan dananya sebesar Rp. 1.000.000, dengan menghasilkan tingkat return sebesar 20%. Dengan demikian target return pricing dapat dicari sebagai berikut: Target return-price = unit cost + (return yg diharapkan x modal investasi)/ unit sale = Rp. 20 + (0,20 x Rp. 1.000.000)/ 10.000 = Rp. 40 Harga sebesar Rp. 40 merupakan harga yang telah ditargetkan dari banyaknya modal yang telah diinvestasikan, dan harga tersebut yang dijadikan sebagai harga dasar penawaran penjualan kepada calon nasabah.

c. Perceived-Value Pricing

Adalah penentuan harga dengan tidak menggunakan variabel harga sebagai harga jual. Harga jual didasarkan pada harga produk pesaing dimana perusahaan melakukan penambahan atau perbaikan unit untuk meningkatkan kepuasan pembeli.

Contoh: Seseorang lebih suka menabung di Bank Syariah Berkah dari pada Bank Syariah Permai, walaupun tingkat bagi hasil di Bank Syariah Permai lebih tinggi dibanding Bank Syariah Berkah. Nasabah merasa lebih puas karena di Bank Syariah Berkah pelayanannya lebih baik dibandingkan dengan pelayanan yang diberikan Bank Syariah Permai.

2.1.3 Indikator Margin Pembiayaan Syariah

Menurut Muhammad (2014: 316-318) ada beberapa indikator atau faktor- faktor yang perlu dipertimbangkan dalam penetapan margin antara lain:

a. Komposisi pendanaan

Bagi bank syariah yang pendanaannya sebagian besar dari dana giro dan tabungan, yang notabene nisbah nasabah tidak setinggi pada deposan, maka penentuan keuntungan (margin atau bagi hasil bagi bank) akan lebih kompetitif jika dibandingkan suatu bank yang pendanaannya porsi terbesar dari deposito.

b. Tingkat Persaingan

Jika tingkat kompetisi ketat, porsi keuntungan bank tipis, sedangkan pada tingkat persaingan masih longgan bank dapat mengambil keuntaungan lebih tinggi.

c. Risiko Pembiayaan

Untuk pembiayaan pada sektor beresiko tinggi, bank dapat mengambil keuntungan lebih tinggi daripada yang beresiko sedang apalagi kecil.

d. Jenis nasabah

Yang dimaksudkan adalah nasabah prima dan nasabah biasa. Bagi nasabah prima; misal usahaya besar dan kuat, bank cukup mengambil keuntungan tipis, sedangkan untuk pembiayaan pada nasabah biasa diambil keuntungan lebih tinggi.

e. Kondisi perekonomian

Siklus ekonomi meliputi kondisi; revival, resesi dan depresi. Jika perekonomian berada pada dua kondisi pertama, dimana usaha berjalan lancar, maka bank dapat mengambil kebijakan pengambil keuntungan yang lebih longgar. Namun pada kondisi lainnya (resesi dan depresi) bank tidak merugipun sudah bagus, keuntungan sangat tipis.

f. Tingkat keuntungan yang diharapkan bank

Secara kondisional, hal in terkait dengan masalah perekonomian pada umumnya dan juga risiko atas suatu sektor pembiayaan, atau pembiayaan terhadap debitur yang dimaksud. Namun demikian, apapun kondisinya serta siapapun debiturnya, bank dalam operasionalnya, setiap tahun tentu telah menetapkan berapa besar keuntungan yang dianggarkan. Anggaran keuntungan inilah yang akan berpengaruh pada kebijakan penentuan besarnya margin ataupun nisbah bagi hasil untuk bank.

2.3 Jangka Waktu Pembayaran

2.3.1 Definisi Jangka Waktu Pembayaran

Menurut Muhammad (2014: 233) Jangka waktu pembayaran merupakan lama waktu pengembalian dana yang ditinjau dari jenis pembiayaan, baik itu harian, mingguan, bulanan, hingga tahunan.

Jangka waktu pembayaran pembiayaan berbeda-beda tergantung lama waktu yang disepakati antara nasabah dan pihak bank. Namun pada umumnya pinjaman/ atau pembiayaan berjalan antara bulanan dan tahunan. Hal tersebut mengacu pada besarnya pinjaman, waktu pengembalian dana yang disepakati kedua bela pihak (antara peminjam dan pihak bank), (Muhammad, 2014: 234).

Menurut Undang-Undang Perbankan Syariah 2009 dalam Rosyadi (2017:

79) nasabah wajib membayar angsuran atas fasilitas pembiayaan setiap bulannya sebagaimana jika persetujuan kedua belah pihak jangka waktu pembayaran dilakukan bulanan. Dalam hal pembayaran fasilitas pembiayaan jaruh bukan hari kerja bank dimana pembayaran harus dilaksanakan, maka nasabah berjanji dan dengan ini mengikatkan diri untuk menyediakan dana atau melakukan pembayaran yang telah menjadi kewajibannya dilakukan pada tanggal sebelumnya yang merupakan hari kerja bank.

Berdasarkan definisi diatas maka dapat disimpulkan bahwa jangka waktu pembayaran merupakan lama waktu pengembalian dana, atau boleh katakan juga lama waktu angsuran yang dijalani/ dilakukan oleh nasabah.

2.3.2 Indikator Jangka Waktu Pembayaran

Menurut Muhammad (2014: 398) indikator utama angsuran atau jangka waktu pembayaran pada pembiayaan syariah adalah sebagai berikut:

1. Kesepakatan Kedua Belah Pihak (Antara Nasabah dengan Pihak Bank).

2. Jenis Pembiayaan.

3. Besarnya Dana Yang Dibutuhkan.

4. Risiko Pembiayaan.

5. Kemampuan nasabah mengembalikan.

Sedangkan Ikatan Bankir Indonesia (2014: 203), menjelaskan Indikator utama jangka waktu pembiayaan mempertimbangkan hal-hal sebagai berikut:

1. Character; Penilaian karakter calon nasabah pembiayaan dilakukan untuk menyimpulkan bahwa nasabah pembiayaan tersebut jujur, beritikad baik, dan tidak menyulitkan bank di kemudian hari untuk pembayaran angsuran.

2. Capacity; Merupakan penilaian calon nasabah dalam bidang usahanya dan/

atau kemampuan manajemen nasabah pembiayaan agar bank yakin bahwa usaha yang diberikan pembiayaan tersebut dikelola oleh orang-orang yang tepat.

3. Capital; merupakan indikator atas posisi keuangan calon nasabah pembiayaan secara keseluruhan termasuk aliran kas, baik untuk masa lalu maupun proyeksi [pada masa depan yang akan datang, ini dilakukan untuk mengetahui kemampuan permodalan nasabah pembiayaan dalam menjalankan proyek atau nasabah pembiayaan yang bersangkutan.

4. Condition of economy; penilian atas kondisi pasar di dalam negeri maupun diluar negerim baik masa lalu maupun yang akan datang.

5. Collateral; penilaian atas agunan yang dimuliki calon nasabah pembiayaan, ini dilakukan untuk mengetahui kecukupan nilai agunan apakah sesuai dengan pemberiaan jangka waktu yang akan ditetapkan. Agunan yang diserahkan oleh nasabah pembiayaan dipertimbangkan apakah dapat mencukui pelunasan kewajiban nasabah pembiayaan.

2.4 Keputusan Nasabah Mengambil Pembiayaan

2.4.1 Definisi Keputusan Nasabah Mengambil Pembiayaan

Pengambilan keputusan adalah suatu proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu diantarnya. Proses tersebut meliputi penganalisaan kebutuhan dan keinginan, pencarian informasi, penilaian dan seleksi terhadap alternatif yang ada, keputusan untuk memilih, dan perilaku setelah pemilihan (Kotler: 2008: 17). Pada hakekatnya, pengambilan keputusan adalah suatu pendekatan yang sistematis terhadap hakekat suatu masalah, pengumpulan fakta-fakta dan data, penentuan yang matang dari alternatif yang dihadapi dan pengambilan tindakan yang menurut perhitungan merupakan tindakan yang tepat.

Dari perspektif pembiayaan, keputusan nasabah mengambil pembiayaan tidak terlepas dari hal-hal yang telah disebutkan diatas, yaitu pemenuhan kebutuhan dan keinginan akan dana/ uang untuk menunjang usaha atau kelangsungan hidupnya.

2.4.2 Indikator Keputusan Nasabah Mengambil Pembiayaan

Menurut Kotler (2008: 203) terdapat beberapa faktor yang mempengaruhi perilaku konsumen melakukan keputusan, yaitu:

1. Faktor-faktor kebudayaan: Faktor kebudayaan mempunyai pengaruh yang paling luas dan paling dalam terhadap perilaku konsumen. Faktor-faktor kebudayaan antara lain;

a. Sub-budaya

b. Kelas sosial pembeli c. Faktor sosial

2. Faktor-faktor sosial: Merupakan faktor yang dipengaruhi oleh orang-orang disekitar, seperti;

a. Kelompok preferensi b. Keluarga

c. Peranan dan status

3. Faktor-faktor pribadi: Merupakan faktor yang dipengaruhi oleh karakteristik pribadi. Faktor-faktor pribadi meliputi;

a. Usia dan tahap daur hidup konsumen, b. Jabatan

c. Keadaan ekonomi d. Gaya hidup e. Kepribadian

f. Konsep diri pembeli yang bersangkutan

4. Faktor-faktor psikologis: Merupakan faktor yang paling mendasar dalam diri individu yang mempengaruhi pilihan-pilihan seseorang dalam melakukan keputusan untuk memilih produk. Faktor ini meliputi;

a. Motivasi b. Persepsi c. Belajar

d. Kepercayaan dan sikap 2.5 Penelitian Terdahulu

Adapun peneltian terdahulu yang akan dilampirkan didalam penelitian ini adalah penelitian berupa jurnal, skripsi, tesis, dan disertasi. Untuk karakterisitk

penelitian terdahulu yang akan dilampirkan dibawah yaitu adanya kesamaan variabel penelitian dan alat analisis yang digunakan, adapun penelitian terdahulu sebagai berikut:

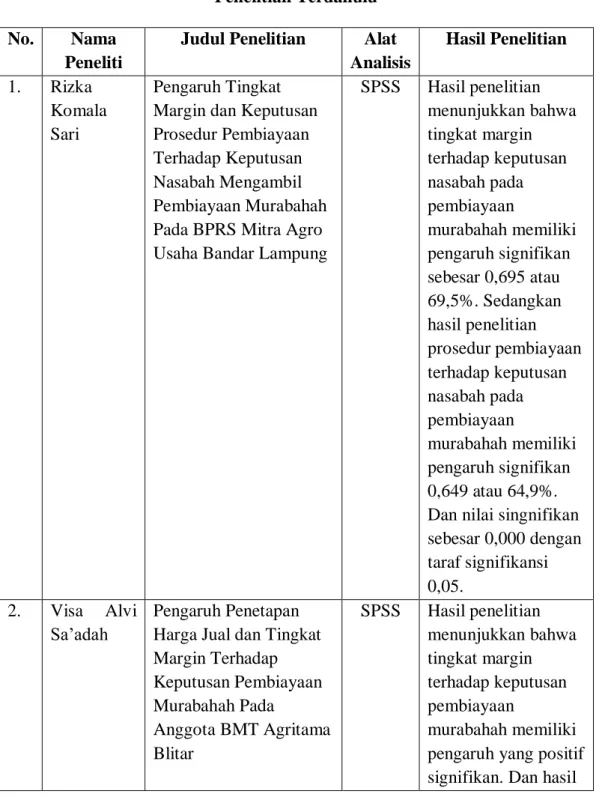

Tabel 2.1 Penelitian Terdahulu No. Nama

Peneliti

Judul Penelitian Alat Analisis

Hasil Penelitian 1. Rizka

Komala Sari

Pengaruh Tingkat Margin dan Keputusan Prosedur Pembiayaan Terhadap Keputusan Nasabah Mengambil Pembiayaan Murabahah Pada BPRS Mitra Agro Usaha Bandar Lampung

SPSS Hasil penelitian menunjukkan bahwa tingkat margin terhadap keputusan nasabah pada pembiayaan

murabahah memiliki pengaruh signifikan sebesar 0,695 atau 69,5%. Sedangkan hasil penelitian prosedur pembiayaan terhadap keputusan nasabah pada pembiayaan

murabahah memiliki pengaruh signifikan 0,649 atau 64,9%.

Dan nilai singnifikan sebesar 0,000 dengan taraf signifikansi 0,05.

2. Visa Alvi Sa’adah

Pengaruh Penetapan Harga Jual dan Tingkat Margin Terhadap Keputusan Pembiayaan Murabahah Pada

Anggota BMT Agritama Blitar

SPSS Hasil penelitian menunjukkan bahwa tingkat margin terhadap keputusan pembiayaan

murabahah memiliki pengaruh yang positif signifikan. Dan hasil

penelitian yang dilakukan secara bersama-sama juga memiliki pengaruh yang positif

signifikan.

3. Tri

Widayanti

Pengaruh Jangka Waktu Pengembalian dan Tingkat Margin terhadap Keputusan Nasabah memilih Pembiayaan Bai Bitsaman Ajil di Pokusma BMT Pahlawan Notorejo Tulungagung

SPSS Hasil penelitian menunjukkan bahwa 1) jangka waktu terhadap keputusan memilih pembiayaan bai’ bitsaman ajil adalah berpengaruh positif dan signifikan terhadap keputusan memilih pembiayaan bai bitsaman ajil pada BMT Pahlawan Tulungagung. 2) tingkat margin berpengaruh positif dan signifikan terhadap keputusan pembiayaan Bai Bitsaman Ajil pada BMT Pahlawan Tulungagung. 3) secara bersama-sama antara penetapan jangka waktu dan tingkat margin berpengaruh signifikan terhadap variabel keputusan pembiayaan Bai Bitsaman Ajil pada BMT Pahlawan Tulungagung.

Sumber: Data diolah, 2018.

Simultan

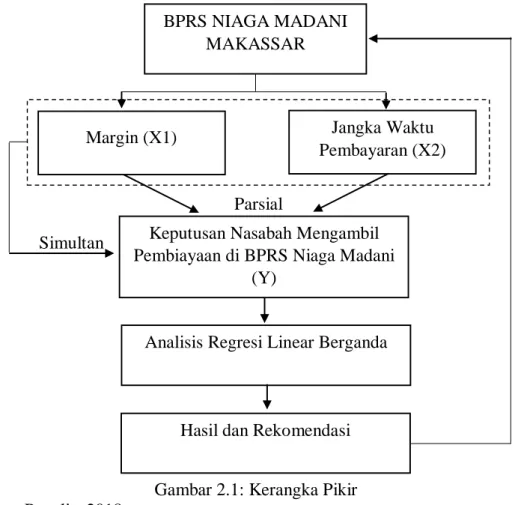

Parsial 2.6 Kerangka Pikir

Kerangka pikir adalah merupakan konseptual mengenai bagaimana satu teori berhubungan di antara berbagai faktor yang telah di identifikasikan penting terhadap masalah penelitian (Sugiyono, 2017: 76). Adapun kerangka pikir penelitian ini menjelaskan tentang pengaruh secara parsial Margin (X1) terhadap Keputusan Nasabah Mengambil Pembiayaan (Y), Jangka Waktu Pembayaran (X2) terhadap ke Keputusan Nasabah Mengambil Pembiayaan (Y). Kemudian Pengaruh secara simultan Margin (X1) dan Jangka Waktu Pembayaran (X2) terhadap Keputusan Nasabah Mengambil Pembiayaan (Y).

Margin (X1) Jangka Waktu

Pembayaran (X2)

Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani

(Y)

Gambar 2.1: Kerangka Pikir Sumber: Penulis, 2018.

BPRS NIAGA MADANI MAKASSAR

Analisis Regresi Linear Berganda

Hasil dan Rekomendasi

2.7 Hipotesis

Berdasarkan rumusan masalah dan kerangka pikir diatas maka hipotesis penelitian ini adalah sebagai berikut:

1. Diduga Margin dan Jangka Waktu Pembayaran berpengaruh positif dan signifikan secara parsial terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani.

2. Diduga Margin dan Jangka Waktu Pembayaran berpengaruh positif dan signifikan secara simultan terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani.

3. Diduga Variabel yang paling dominan berpengaruh terhadap Keputusan Nasabah Mengambil Pembiayaan di BPRS Niaga Madani adalah Margin.

BAB III

METODOLOGI PENELITIAN 3.1 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada kantor BPRS Niaga Madani yang beralamat Jl. Hertasning Raya Timur No. 18 C, Makassar-Sulawesi Selatan. Adapun waktu yang dibutuhkan untuk melakukan penelitian ini selama satu bulan, yaitu pada Desember 2018 hingga Januari 2019.

3.2 Metode Pengumpulan Data

Menurut Noor (2017: 138) metode pengumpulan data merupakan cara mengumpulkan data yang dibutuhkan untuk menjawab rumusan masalah penelitian. Dalam penelitian ini metode pengumpulan data yang dilakukan dengan menggunakan angket (questionnaire).

Menurut Noor (2017: 139) angket (questionnaire) merupakan suatu teknik pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dengan harapan memberikan respons atas daftar pertanyaan tersebut. Daftar pertanyaan dapat bersifat terbuka, yaitu jika jawaban tidak ditentukansebelumnya oleh peneliti. Adapaun instrumen daftar pertanyaan dapat berupa pertanyaan (berupa isian yang akan diisi oleh responden), checklist (berupa pilihan dengan cara memberi tanda pada kolom yang disediakan), dan skala (berupa pilihan dengan memberi tanda pada kolom berdasarkan tingkatan tertentu).

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data kuantitatif dan kualitatif. Adapun penjelasan mengenai jenis data, yaitu sebagai berikut:

1. Kualitatif : Adalah sumber data yang bersifat pemahaman akan fenomena yang terjadi di lapangan. Jenis data yang dihasilkan dari kualitatif adalah data-data yang berupa penjelasan deskriptif, dan kata-kata tertulis (Noor, 2017: 38).

2. Kuantitatif : Adalah jenis data yang dapat diukur atau dihitung secara langsung, yang berupa informasi atau penjelasan yang dinyatakan dengan bilangan atau berbentuk angka (Sugiyono , 2017: 15).

3.3.2 Sumber Data

Untuk memperoleh data yang diperlukan dapat dilakukan penelitian kepustakaan dan penyebaran kuesioner. Selanjutnya data tersebut dianalisis dengan kata-kata dan disusun dalam teks yang diperluas. Adapun jenis dalam penelitian ini adalah :

1. Data primer adalah data yang diperoleh langsung dari perusahaan bersangkutan dan dari responden dengan memberikan pernyataan dalam bentuk kuesioner kepada responden.

2. Data sekunder, yaitu data yang diperoleh dari pihak lain yang meliputi:

a. Informan atau subjek penelitian yang ada.

b. Data yang berwujud dokumenter, yeng terbentuk kajian pustaka, berkas- berkas, catatan-catatan tertulis, dan bagan yang berkaitan dengan penelitian.

3.4 Populasi dan Sampel 3.4.1 Populasi

Menurut Sugiyono (2017: 80) populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah populasi homogen, populasi homogen (keseluruhan individu yang menjadi anggota populasi memiliki sifat yang relatif dengan yang lainnya dan mempunyai ciri tidak terdapat perbedaan). Adapun populasi yang digunakan yairu seluruh nasabah yang mengambil pembiayaan di BPRS Niaga Madani tahun 2018, jumlah responden sebanyak 433.

3.4.2 Sampel

Menurut Sugiyono (2017: 81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasa dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi. Adapun teknik penentuan sampel dengan menggunakan purposive sampleing, purposive sampling adalah teknik penentuan sampel dengan petimbanga tertentu. Untuk menghitung jumlah sampel yang diakan digunakan pada penelitian ini, maka digunakan rumus slovin. Adapun rumus slovin sebagai berikut:

𝑛 =

N1+(N × 𝑒2)

𝑛 =

4331+(433 × 0,12)

=

81,238, atau dibulatkan menjadi 81 responden/ orang.Dimana:

n = Jumlah elemen/anggota sampel N = Jumlah elemen/anggota populasi

E = Error level (tingkat kesalahan), umumnya digunakan 1% atau 0,01, 5%

atau 0,05, dan 10% atau 0,1. Dan peneliti menggunakan 0,1 atau 10%.

3.5 Metode Analisis

Menurut Sugiyono (2017: 243) dalam penelitian kuantitatif, metode analisis data yang digunakan sudah jelas, yaitu diarahkan untuk menjawab rumusan masalah atau menguji hipotesis yang telah dirumuska dalam proposal. Karena datanya kuantitatif, maka metode analisis data menggunakan metode statistik yang sudah tersedia. Adapun metode analisis data yang digunakan adalah sebagai berikut:

1. Uji Validitas

Menurut Sugiyono (2017: 267) validitas merupakan derajat ketepatan antara data yang terjadi pada obyek penelitian dengan data yang dapat dilaporkan peneliti. Dengan demikian data yang valid adalah data yang sesungguhnya terjadi pada obyek penelitian. Jadi uji validitas merupakan jenis pengujian statistik dengan meneliti valid tidaknya sebuah data penelitian. Adapun cara mengukur data yang diteliti valid atau tidak yaitu dengan membandingkan nilai r hitung dengan nilai r tabel yang telah ditetapkan berdasarkan jumlah sampel dan jumlah variabel penelitian.

2. Uji Reliabilitas

Menurut Sugiyono (2017: 268) reliabilitas berkenaan dengan derajat konsistensi dan stabilitas data atau temuan. Dalam pandangan kuantitatif, suatu data dinyatakan reliabel apabila dua atau lebih peneliti dalam obyek yang sama menghasilkan data yang sama, atau peneliti sama dalam waktu berbeda

menghasilkan data yang sama, atau sekelompok data bila dipecah menjadi dua menunjukkan data yang tidak berbeda. Uji reliabilitas diukur dengan membandingka nilai alpha cronbach dengan nilai batas yaitu 0,6. Apabila nila alpha cronbach lebih besar daripada nilai batas maka data dinyatakan reliabel atau dapat diterima.

3. Analisis Regresi Linier Berganda

Analisis regresi berganda pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas atau bebas), dengan tujuan untuk mengestimasi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui. Adapun rumus regresi linier berganda sebagai berikut:

Y = b0+ b1 X1 + b2 X2 + e Dimana:

Y = Keputusan Nasabah Mengambil Pembiayaan X1 =Margin

X2 = Jangka waktu pembayaran b0 = Konstanta

b1, b2, = Koefisien Regresi e = Error Standart

4. Uji T (Uji Parsial)

Uji t dilakukan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dalam persamaan regresi berganda secara parsial. Uji t juga dilakukan untuk menguji kebenaran koefisien regresi dan melihat apakah koefisien regresi yang diperoleh signifikan atau tidak. Pengujian dilakukan

dengan tingkat kepercayaan 95% atau signifikansi (α) sebesar 5%. Adapun rumus hipotesa statistiknya (Umar, 2014: 73). adalah sebagai berikut :

Dimana:

t = Observasi

r = Koefisien korelasi n = Banyaknya observasi 5. Uji F (Uji Simultan)

Menurut Ghozali (2012: 98) uji statistik F pada dasarnya menunjukkan apakah semua variable independen atau variable bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variable dependen atau variable terikat. Untuk menguji hipotesis ini digunakan statistik F dengan kriteria sebagai berikut:

1. Menentukan tingkat signifikan sebesar a = 5% atau 0,05 2. Menghitung Uji F (F-Test)

F Hitung = 𝑅2/ 𝑘

(1 − 𝑅2)/ (𝑛 − 𝑘 − 1)

Keterangan:

R2= Koefisien determinasi gabungan k = Jumlah variabel independen n = Jumlah sampel

6. Koefisien determinasi (𝑅 2 ) 1 2

2 r n t r

Menurut Gozhali (2011: 97) Koefisien determinasi (𝑅2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai 𝑅2 yang mengecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Untuk mengukur besarnya pengaruh variabel X terhadap Y, yaitu dengan cara :

𝑟𝑥𝑦= 𝑛 ∑ 𝑋𝑖𝑌𝑖− (∑ 𝑋𝑖)(∑ 𝑌𝑖)

√{𝑛 ∑ 𝑋𝑖2− (∑ 𝑋𝑖)2}{𝑛 ∑ 𝑌𝑖2− (∑ 𝑌𝑖)2}

R2 = (r)2 × 100%

Dimana:

R= Koefisien korelasi

n = Jumlah sampel yang diteliti X = Variabel independen Y = Variabel terikat

3.6 Definisi Operasional Variabel

Adapun definisi operasional variabel pada penelitian ini adalah sebagai berikut:

Tabel 3.1: Definisi Operasional Variabel

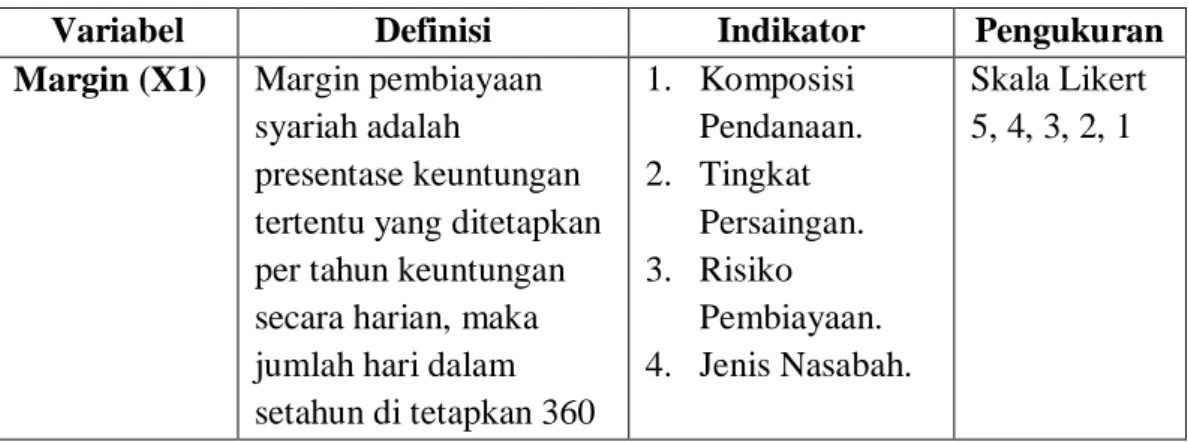

Variabel Definisi Indikator Pengukuran

Margin (X1) Margin pembiayaan syariah adalah

presentase keuntungan tertentu yang ditetapkan per tahun keuntungan secara harian, maka jumlah hari dalam setahun di tetapkan 360

1. Komposisi Pendanaan.

2. Tingkat Persaingan.

3. Risiko Pembiayaan.

4. Jenis Nasabah.

Skala Likert 5, 4, 3, 2, 1

hari dan jika

perhitungan margin secara bulanan, maka setahun ditetapkan 12 bulan.

5. Kondisi

Perekonomian.

6. Tingkat Keuntungan yang

Diharapkan Bank.

Jangka Waktu Pembayaran (X2)

Jangka waktu

pembayaran merupakan lama waktu

pengembalian dana yang ditinjau dari jenis

pembiayaan, baik itu harian, mingguan, bulanan, hingga tahunan.

1. Kesepakatan Kedua Belah Pihak (Antara Nasabah dengan Pihak Bank).

2. Jenis

Pembiayaan.

3. Besarnya Dana Yang

Dibutuhkan.

4. Risiko Pembiayaan.

5. Kemampuan nasabah

mengembalikan.

Skala Likert 5, 4, 3, 2, 1

Keputusan Nasabah Mengambil Pembiayaan (Y)

Pengambilan keputusan adalah suatu proses pengintegrasian yang mengkombinasikan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif, dan memilih salah satu diantarnya

1. Faktor-Faktor Kebudayaan 2. Faktor-Faktor

Sosial

3. Faktor-Faktor Pribadi 4. Faktor-Faktor

Psikologis

Skala Likert 5, 4, 3, 2, 1

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Profil Perusahaan

Perbankan Syariah lahir dari kolaborasi idielisme usaha dengan nilai-nilai rohani yang melandasi sistem operasionalnya, harmoni antara kedua komponen itulah yang menjadi pembeda sekaligus keunggulan Bank Syariah sebagai alternatif jasa Perbankan. Berangkat dari pemikiran sederhana untuk memberikan rasa keadilan baik dalam berinvestasi maupun berusaha secara universal tanpa membedakan ideologi dan lainnya serta pemberdayaan ekonomi ummat, maka pada tanggal 1 oktobel 2002 BPR Syariah Fastabiqul Khairat yang sebelumnya beroperasi di Kabupaten Pinrang pindah ke kota makassar, anamun setelah beberapa bulan beroperasi di Makassar BPR Syariah Fastabiqul Khairat tidak mengalami kemajuan hingga akhirnya diakuisisi oleh Ir. H. Mubyl handaling yang berbekal pengelaman dalam dunia perbankan serta tangan dingin dan keahlian dalam mengelola koperasi simpan pinjam, maka berselang beberapa lama BPR Syariah Fastabiqul Khairat mengalami kemajuan yang menggembirakan dan sejak tanggal 11 Februari 2003 BPR Syariah Fastabiqul Khairat telah berubah nama menjadi BPR Syariah Niaga Madani sesuai keputusan Menteri kehakiman dan Hak Asasi Manusia Republik Indonesia No. C22851-HT 01.01.04 tahun 2002 dan surat keputusan pemimpin Bank Indonesia Makassar tanggal 20 November 2002 No.

5/1/PBI/MKS/2003 tanggal 11 Februari 2003.

Seiring perjalananwaktu serta keinginan yang kuat dari seluruh elemen- elemen terkait BPR Syariah Niaga Madani untuk melakukan pengembangan usaha,

maka melalui Surat Persetujuan Bank Indonesia No. 7/18/DPBS/Makassar per tanggal 2 Maret 2005 tentang persetujuan pembukaan kantor cabang, maka terhitung sejak tanggal 7 maret 2005 BPR Syariah Niaga Madani menorehkan sejarah dalam perkembangan BPRS di Sulawesi Selatan dengan membukan Kantir Cabang pertama di Kabupaten Wajo dan guna memberikan pelayanan yang lebih luas khususnya di Kota Makassar maka berdasarkan Surat Keputusan Bank Indonesia No. 8/22 DPbS.PAdbS/MKS per tanggal 31 Oktober 2006, maka pada tanggal 2 Oktober 2006 BPR Syariah Niaga Madani. mengoperasionalkan kantor pelayanan Kas di Jl. Abd Dg. Sirua Makassar.

Dalam upaya untuk memberiikan kontribusi yang lebih guna mendorong pertumbuhan ekonomi khususnya sektor mikro, maka dalam kurun waktu relatif singkat BPR Syariah Niaga Madani telah memperluas jaringan operasional dengan membuka kantor cabang sebanyak 3 kantor & Kantor Kas sebanyak 6 Kantor.

Selanjutnya kedepan manajemen akan kembali menargetkan pembukaan kantor cabang sebanyak 4 (empat) kantor dan 10 (sepuluh) Kantor Kas, untuk memberikan kemudahan bertransaksi dan mengakses produk-produk BPR Syariah Niaga Madani diseluruh Kabupaten/Kotamadya di wilayah Provinsi Sulawesi Selatan.

4.1.2 Visi dan Misi Perusahaan

Adapun Visi dan Misi BPRS Niaga Madani adalah sebagai berikut : a. Visi :

Menjadi BPR Syariah Terkemuka di Indonesia Timur yang menjadi Pilihan Untuk Berkarya

b. Misi :

1) Memberikan kesejahteraan kepada karyawan

2) Memberikan pelayanan yang berkualitas dan bermanfaat 3) Memberikan keuntungan yang optimal

4) Ikut serta mendorong pertumbuhan ekonomi dan pembangunan sosial kemasyarakatan

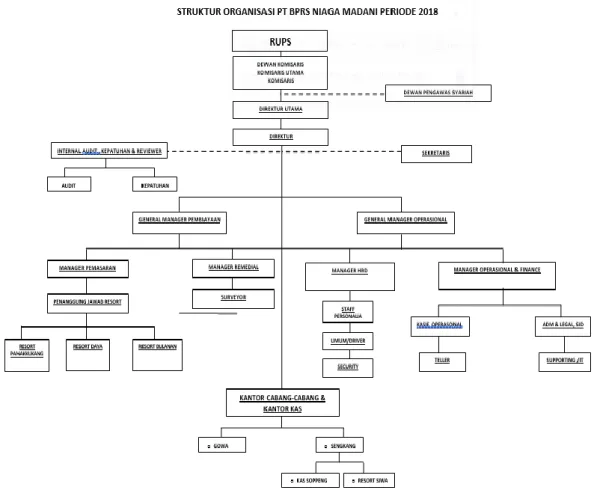

4.1.3 Stuktur Organisasi

Adapun struktur organisasi BPRS Niaga Madani dapat dilihat pada gambar berikut ini:

Gambar 4.1: Struktur Organisasi BPRS Niaga Madani Makassar Sumber: Manajemen BPRS Niaga Madani Makassar

4.2 Karakteristik Responden

4.2.1 Karakteristik Responden Berdasarkan Usia

Responden dalam penelitian ini yang merupakan nasabah BPRS Niaga Madani. Adapun karakteristik responden berdasarkan usia yaitu, dapat dilihat pada tabel 4.1 dibawah ini:

Tabel 4.1

Klasifikasi Responden Berdasarkan Usia

No Rentang Usia Jumlah Persen (%)

1 19 - 24 10 12,34

2 25 - 30 41 50,62

3 31 - 40 30 37,04

Total 81 100

Sumber: Data Primer Responden yang diolah, 2019.

Tabel di atas menunjukkan bahwa dari 81 responden rentang usia terbesar adalah 25 – 30 tahun, hal tersebut dikarenakan nasabah yang menjadi responden dalam penelitian ini berada dalam usia produktif dan mereka kebanyakan wiraswasta dan karyawan.

4.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin

Adapun karakteristik responden berdasarkan jenis kelamin akan disajikan pada berikut ini:

Tabel 4.2

Klasifikasi Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Jumlah Persen (%)

1 Pria 37 45,67901

2 Wanita 44 54,32099

Total 81 100

Sumber: Data Primer Responden yang diolah, 2019.

Tabel di atas menunjukkan bahwa dari 81 responden, mayoritas nasabah adalah wanita, hal tersebut dikarenakan wanita dalam penelitian ini kebanyakan ibu rumah tangga yang mengambil pinjaman, selebihnya adalah karyawan swasta, PNS, dan wiraswasta.

4.2.3 Karakteristik Responden BerdasarkanTingkat Pendidikan

Adapun karakteristik responden berdasarkan tingkat pendidikan akan disajikan pada tabel berikut ini:

Tabel 4.3

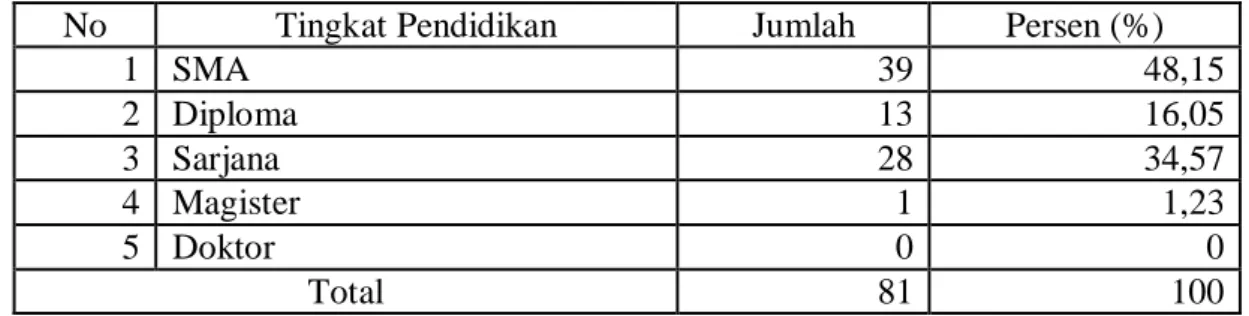

Klasifikasi Responden Berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan Jumlah Persen (%)

1 SMA 39 48,15

2 Diploma 13 16,05

3 Sarjana 28 34,57

4 Magister 1 1,23

5 Doktor 0 0

Total 81 100

Sumber: Data primer diolah, 2019

Tabel di atas menunjukkan bahwa dari 81 responden, mayoritas responden adalah wiraswasta yang berpendidikan SMA. Hal tersebut dikarenakan nasabah wiraswasta yang merupakan UMKM (Usaha mikro kecil menengah) kebanyakan mengambil pembiayaan di bawah 100 juta.

4.2.4 Karakteristik Responden Berdasarkan Profesi

Adapun pengelompokkan responden berdasarkan profesi/ pekerjaan akan disajikan pada tabel berikut ini:

Tabel 4.4

Klasifikasi Responden Berdasarkan Profesi

No Pekerjaan Jumlah Persen (%)

1 PNS 4 4,95

2 IRT 23 28,39

3 Wiraswasta 40 49,38

4 Karyawan Swasta 14 17,28

Total 81 100

Sumber: Sumber: Data primer diolah, 2019

Tabel di atas menunjukkan bahwa profesi dari 81 responden, mayoritas adalah wiraswasta. Hal tersebut dikarenakan wiraswasta yang mengambil pinjaman tersebut merupakan memiliki usaha yang bergerak dibidang perdagangan seperti pedangan barang campuran.

4.3 Deskripsi Variabel Penelitian

Adapun deskripsi variabel penelitian ini dapat dilihat pada tabel dibawah ini:

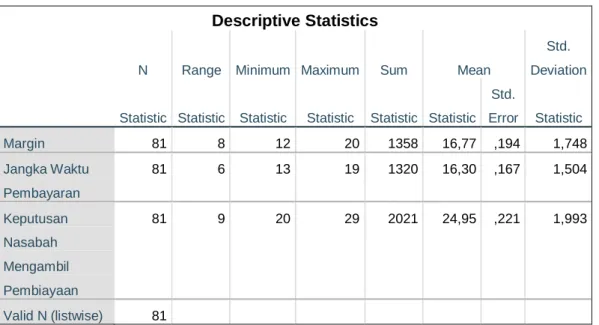

Tabel 4.5

Deskripsi Variabel Penelitian Descriptive Statistics

N Range Minimum Maximum Sum Mean

Std.

Deviation

Statistic Statistic Statistic Statistic Statistic Statistic Std.

Error Statistic

Margin 81 8 12 20 1358 16,77 ,194 1,748

Jangka Waktu Pembayaran

81 6 13 19 1320 16,30 ,167 1,504

Keputusan Nasabah Mengambil Pembiayaan

81 9 20 29 2021 24,95 ,221 1,993

Valid N (listwise) 81

Sumber: Data primer Responden yang diolah dengan spss 25, 2019

4.3.1 Margin

Dari tabel diatas diperoleh pendapatan dengan jumlah sampel sebesar 81 responden, nilai minimum sebesar 12, maksimum sebesar 20, jumlah nilai keseluruhan sebesar 1.358 dan nilai rata rata sebesar 16,77. Artinya, indikator atau pernyataan mengenai Margin menuju kearah maksimum. Maka dapat disimpulkan indikator atau pernyataan mengenai Margin dapat dinilai baik dan dapat dijadikan sebagai patokan atau penjelas.

4.3.2 Jangka Waktu Pembayaran

Dari tabel diatas diperoleh pendapatan dengan jumlah sampel sebesar 81 responden, nilai minimum sebesar 13, nilai maksimum sebesar 19, jumlah nilai keseluruhan sebesar 1.320 dan nilai rata rata sebesar 16,30. Artinya, indikator atau pernyataan mengenai Jangka waktu pembayaran menuju kearah maksimum. Maka dapat disimpulkan indikator atau pernyataan mengenai Jangka waktu pembayaran dapat dinilai baik dan dapat dijadikan sebagai patokan atau penjelas tentang.

4.3.3 Keputusan Nasabah Mengambil Pembiayaan

Dari tabel diatas diperoleh pendapatan dengan jumlah sampel sebesar 81 responden, nilai minimum sebesar 20, maksimum sebesar 29, jumlah nilai keseluruhan sebesar 2.021 dan nilai rata rata sebesar 24,95. Artinya, indikator atau pernyataan mengenai keputusan nasabah mengambil pembiayaan menuju kearah maksimum. Maka dapat disimpulkan indikator atau pernyataan mengenai keputusan pembelian dapat dinilai baik dan dapat dijadikan sebagai patokan atau penjelas.