Edisi Pertama 2017

BUKU D

PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA PRASARANA IPLT

KEMENTERIAN PEKERJAAN UMUM DAN PERUMAHAN RAKYAT DIREKTORAT JENDERAL CIPTA KARYA

DIREKTORAT PENGEMBANGAN PENYEHATAN LINGKUNGAN PERMUKIMAN

PEDOMAN PERENCANAAN

TEKNIK TERINCI INSTALASI PENGOLAHAN

LUMPUR TINJA (IPLT)

BUKU D

PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA PRASARANA IPLT

PEDOMAN PERENCANAAN TEKNIK TERINCI INSTALASI PENGOLAHAN LUMPUR TINJA (IPLT)

Edisi Pertama 2017

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

5

Kata Pengantar

Assalamu’alaikum Wr. Wb., Salam sejahtera untuk kita semua,

Sistem Pengelolaan Air Limbah Domestik Setempat (SPALD-S) merupakan sistem pengolahan air limbah domestik di lokasi sumber menggunakan unit pengolahan setempat yang selanjutnya lumpur hasil olahan diangkut dengan sarana pengangkut ke Instalasi Pengolahan Lumpur Tinja (IPLT). Pengelolaan air limbah domestik melalui SPALD-S merupakan sistem yang umumnya diterapkan di Kabupaten/Kota di Indonesia. Berdasarkan data Riskerdas 2014 cakupan pelayanan air limbah domestik mencapai 61,04%

dimana 59,04% telah dilayani melalui SPALD-S.

Sesuai Kebijakan dan Strategi Kementerian Pekerjaan Umum dan Perumahan Rakyat Tahun 2015-2019, untuk mencapai 100% pelayanan air limbah domestik ditargetkan pembangunan IPLT sebanyak 222 unit di Indonesia. Pembangunan IPLT tersebut membutuhkan perencanaan yang baik dan terstruktur untuk menjamin keandalan dan keberlanjutan infrastruktur terbangun. Dalam rangka pembinaan perencanaan air limbah domestik, Direktorat Pengembangan PLP telah menyusun Pedoman Penyusunan Perencanaan Teknik Terinci IPLT, sebagai pelaksanaan dari Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat

Nomor 04/PRT/M/2017 tentang Penyelenggaraan Sistem Pengelolaan Air Limbah Domestik.

Penyusunan pedoman ini telah melalui tahapan pembahasan dengan pemangku kepentingan di bidang air limbah domestik. Namun demikian, buku pedoman ini masih bersifat dinamis sesuai dengan kebutuhan dan perkembangan di lapangan. Untuk itu, masukan sangat kami harapkan untuk perbaikan dan penyempurnaan buku pedoman ini ke depannya.

Kami mengucapkan terima kasih kepada para pihak yang telah membantu dalam penyusunan materi pedoman. Semoga buku ini dapat digunakan sebagai acuan dalam perencanaan teknik terinci IPLT, baik di tingkat Pusat maupun Daerah.

Wassalamu’alaikum Wr. Wb., Jakarta, April 2018

Ir. Sri Hartoyo, Dipl. SE, ME Direktur Jenderal Cipta Karya

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

6

KATA PENGANTAR ... 5

DAFTAR ISI ... 6

DAFTAR BAGAN ... 7

DAFTAR GAMBAR ... 7

DAFTAR TABEL ... 7

BAB I Pendahuluan ... 9

1.1 Lingkup Pekerjaan ... 10

1.2 Referensi ... 10

1.3 Tahapan Penyusunan Rencana Anggaran Biaya ... 10

BAB II Penyusunan Jenis Pekerjaan ... 13

BAB III Penghitungan Volume Pekerjaan ... 21

3.1 Pekerjaan Umum ... 22

3.2 Pekerjaan Tanah ... 23

3.3 Pekerjaan Pondasi ... 25

3.4 Pekerjaan Pengadaan dan Pemasangan Pipa ... 26

3.5 Pekerjaan Pembetonan ... 26

3.6 Pekerjaan Pengembalian Kondisi Perkerasan dan Beton ... 27

3.7 Penghitungan Durasi Pekerjaan ... 27

BAB IV Penyusunan Koefisien Penghitungan Harga Satuan ... 29

BAB V Penyusunan Daftar Harga Satuan Dasar ... 33

5.1 Penyusunan Harga Satuan Bahan ... 34

5.2 Penyusunan Harga Satuan Tenaga Kerja ... 35

5.3 Penyusunan Harga Satuan Alat ... 36

BAB VI Penyusunan Analisis Harga Satuan Pekerjaan ... 39

BAB VII Penyusunan Rencana Anggaran Biaya ... 49

Lampiran ... 59

Lampiran 1 Daftar Kegiatan dan Contoh Perhitungan Penyelenggaraan Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3) Konstruksi ... 60

Lampiran 2 Daftar Jenis Pekerjaan dalam Tiap Kelompok Pekerjaan ... 64

Daftar Isi

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

7 DAFTAR BAGAN

Bagan 2.1 Work Breakdown Structure Pembangunan IPLT ... 15

DAFTAR GAMBAR

Gambar 1.1 Tahapan Penyusunan Rencana Anggaran Biaya ... 11

DAFTAR TABEL

Tabel 2.1 Daftar Uraian Kegiatan pada Pekerjaan Persiapan ... 14

Tabel 2.2 Uraian Pekerjaan pada Lingkup Sub-Sistem Pengolahan Lumpur Tinja (IPLT) ... 16

Tabel 3.1 Uraian Pengujian Pengeboran ... 23

Tabel 3.2 Faktor Konversi Bahan untuk Volume Tanah/Bahan Berbutir ... 23

Tabel 5.1 Contoh Daftar Harga Satuan Bahan ... 34

Tabel 5.2 Daftar Berat Jenis Material Konstruksi ... 35

Tabel 5.3 Contoh Daftar Harga Upah ... 36

Tabel 4.4 Contoh Daftar Harga Alat ... 36

Tabel 6.1 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pembongkaran Perkerasan ... 40

Tabel 6.2 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Perkerasan ... 41

Tabel 6.3 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Galian Tanah ... 41

Tabel 6.4 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Urugan Tanah ... 42

Tabel 6.5 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Dewatering (Kistdam Pasir/Tanah) ... 42

Tabel 6.6 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Dewatering (Baja) ... 43

Tabel 6.7 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pembetonan... 43

Tabel 6.8 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Geotekstil ... 44

Tabel 6.9 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pengangkutan dan Pemilihan Tanah di Stockyard ... 44

Tabel 6.10 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Pipa... 45

Tabel 6.11 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pekerjaan Turap ... 45

Tabel 6.12 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Tiang Pancang ... 46

Tabel 6.13 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pengujian Static Loading Test Pondasi ... 46

Tabel 7.1 Contoh Rencana Anggaran Biaya IPLT ... 51

Daftar Bagan, Gambar, Tabel

Pendahuluan

1

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

10

1.1 Lingkup Pekerjaan

Lingkup pekerjaaan pelaksanaan perencanaan teknik terinci IPLT terdiri dari pelaksanaan perencanaan bangunan utama dan bangunan pendukung yang dibutuhkan untuk melaksanakan pengoperasian pengolahan lumpur tinja. Penyusunan Rencana Anggaran Biaya (RAB) dilaksanakan bagi lingkup pekerjaan sesuai dengan paket pekerjaan yang akan dilaksanakan.

Pekerjaan pelaksanaan konstruksi IPLT meliputi pekerjaan bangunan pengolahan lumpur tinja, bangunan pengolahan air limbah, peralatan mekanikal dan elektrikal, unit pemrosesan lumpur kering, prasarana dan sarana pendukung (gedung kantor, laboratorium, gudang, bengkel kerja, jalan masuk, jalan operasional, jalan inspeksi, sumur pantau, fasilitas air bersih, alat pemeliharaan, peralatan Keselamatan dan Kesehatan Kerja (K3), pos jaga, pagar pembatas, pipa pembuangan, tanaman penyangga, dan/atau sumber energi listrik).

Lingkup pekerjaan tersebut termasuk seluruh pekerjaan, tetapi tidak terbatas, kegiatan pembongkaran bangunan eksisting dan perbaikan/pengembalian kondisi, penanganan K3 Konstruksi, pengamanan lingkungan hidup dan manajemen mutu.

1.2 Referensi

Dokumen referensi di bawah ini harus digunakan dan tidak dapat ditinggalkan untuk melaksanakan kegiatan penyusunan RAB ini, antara lain:

a. Undang-Undang Nomor 2 Tahun 2017 tentang Jasa Konstruksi;

b. Peraturan Pemerintah Nomor 29 Tahun 2000 tentang Penyelenggaraan Jasa Konstruksi;

c. Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 04/PRT/M/2017 tentang Penyelenggaraan Sistem Pengelolaan Air Limbah Domestik;

d. Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 28/PRT/M/2016 tentang Pedoman Analisis Harga Satuan Pekerjaan Bidang Pekerjaan Umum;

e. Surat edaran Menteri PUPR no 66/SE/M/2015 tentang Biaya Penyelenggaraan Sistem Manajeman Keselamatan dan Kesehatan Kerja (SMK3) Konstruksi Bidang Pekerjaan Umum;

f. Peraturan Menteri Pekerjaan Umum dan Perumahan Rakyat Nomor 05 /PRT/M/2015 tentang Pedoman Umum Implementasi Konstruksi Berkelanjutan Pada Penyelenggaraan Infrastruktur Bidang Pekerjaan Umum dan Permukiman;

g. Peraturan Menteri Pekerjaan Umum Nomor 05/PRT/M/2014, tentang Pedoman Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3) Konstruksi Bidang Pekerjaan Umum; dan

h. Peraturan Menteri Pekerjaan Umum Nomor 20/PRT/M/2010 tentang Pedoman Pemanfaatan dan Penggunaan Bagian-Bagian Jalan.

1.3 Tahapan Penyusunan Rencana Anggaran Biaya

Rencana Anggaran Biaya (RAB) merupakan hasil dari estimasi biaya detail (detailed cost estimation) pada tahap

perencanaan (detail engineering design). Sebelum penyusunan RAB dimulai, cost estimator harus mempelajari

gambar rencana, spesifikasi umum dan khusus, metode kerja, serta kondisi dan lokasi proyek yang akan terkait

erat dengan biaya pelaksanaan pekerjaan. Dokumen dan aspek yang harus dikaji tersebut didapatkan sebagai

keluaran dari perencanaan/engineering. Gambar 1.1 memperlihatkan metodologi penyusunan RAB

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

11

Selanjutnya, penyusunan RAB dilakukan dengan tahapan sebagai berikut:

i. Penyusunan jenis dan uraian pekerjaan. Penyusunan jenis pekerjaan sesuai dengan lingkup pekerjaan dan

breakdown pekerjaan yang diuraikan untuk setiap jenis pekerjaan.ii. Penghitungan volume pekerjaan. Penghitungan dilakukan untuk setiap jenis dan uraian terkecil pekerjaan.

iii. Penyusunan koefisien tenaga kerja dan bahan.

iv. Penyusunan harga satuan tenaga, bahan, dan alat.

v. Penyusunan Analisis Harga Satuan Pekerjaan. Analisis Harga Satuan Pekerjaan disusun sesuai untuk setiap jenis dan uraian terkecil pekerjaan disertai dengan overhead dan keuntungan.

iv. Penyusunan Rencana Anggaran Biaya (RAB) dilakukan dengan mengalikan volume pekerjaan dengan harga satuan pekerjaan, untuk tiap-tiap jenis pekerjaan dan disusun menjadi satu kesatuan penjumlahan.

Gambar 1.1 Tahapan Penyusunan Rencana Anggaran Biaya Input :

– Gambar DED, Spesifikasi Umum/Khusus, RKS, dan sebagainya.

– Metode kerja, jarak ke lokasi kerja, kondisi akses.

Penentuan Jenis &

Uraian Pekerjaan

Penghitungan Volume Pekerjaan

Analisis Harga Satuan Pekerjaan (HSP)

Rencana Anggaran Biaya (Volume x HSP)

Biaya Umum/

overhead &

keuntungan - Koefisien Tenaga

Kerja - Koefisien Bahan

- Harga Satuan Tenaga - Harga Satuan

Bahan - Harga Satuan

Peralatan

2

Penyusunan

Jenis Pekerjaan

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

14

Penyusunan jenis pekerjaan diawali dengan melakukan pentahapan kegiatan yang bertujuan untuk memberikan gambaran detail tentang kegiatan-kegiatan yang ada di dalam suatu proyek, sehingga kegiatan-kegiatan tersebut dapat diukur, dianggarkan, dijadwalkan serta dikendalikan dengan baik.

Teknik yang umum digunakan adalah Work Breakdown Structure (WBS) atau Struktur Rincian Kerja. Dalam WBS, komponen proyek terlihat secara sistematis karena pemilahan kegiatan dilakukan bertingkat sampai tingkat disagregasi yang dikehendaki. Pemilahan pekerjaan dilakukan dengan mempertimbangkan faktor-faktor berikut:

a. keahlian;

b. waktu;

c. lokasi (letak); dan d. tahapan pekerjaan.

Pentahapan dari kegiatan tersebut didasarkan atas logika ketergantungan, antara lain:

a. Ketergantungan alamiah

Sebagian besar ketergantungan disebabkan oleh sifat kegiatan itu sendiri, misalnya pemasangan formwork balok Pelaksanaan formwork balok dilakukan setelah pemasangan perancah karena jika perancah belum selesai dipasang maka pelaksanaan pekerjaan formwork balok belum dapat dimulai, meskipun tersedia cukup sumber daya.

b. Ketergantungan sumber daya

Sebagai contoh, kegiatan pengecoran balok tidak dapat dilakukan bersamaan dengan fabrikasi rangka baja atap karena kurangnya tenaga kerja dan dana, sehingga kegiatan tersebut dilaksanakan berurutan.

Dalam setiap lingkup pekerjaan yang dilakukan, terdapat pekerjaan persiapan yang harus dilakukan. Pekerjaan persiapan tersebut terdiri, namun tidak terbatas pada, beberapa kegiatan yang diperlihatkan pada tabel di bawah ini.

Tabel 2.1 Daftar Uraian Kegiatan pada Pekerjaan Persiapan

No. Uraian Pekerjaan

1 Pekerjaan Persiapan dan Umum 1.1 Mobilisasi

1.2 Bangunan kantor kontraktor, workshop, gudang, tempat tinggal pekerja, serta fasilitas/bangunan lainnya termasuk furnitur, penerangan, AC dan tempat parkir.

1.3 Operasional dan pemeliharaan kantor kontraktor dan fasilitasnya 1.4 Pagar sementara

1.5 Papan nama proyek

1.6 Keamanan dan manajemen lapangan 1.7 Survei sambungan pelanggan 1.8 Kegiatan sosialisasi

1.9 Penyediaan lokasi pembuangan hasil galian

1.10 Program Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3) 1.11 Pembuatan laporan, foto, video, dan gambar

1.12 Penyelidikan dan pengujian tanah

1.13 Demobilisasi dan pembersihan semua fasilitas sementara, pemindahan mesin/peralatan, material sisa, dan lain- lain

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

15

Penyusunan jenis pekerjaan hingga pada uraian terkecil pekerjaan disesuaikan dengan tahapan pekerjaan pembangunan IPLT. Untuk mempermudah penyusunannya dapat dilakukan checklist untuk setiap lingkup pekerjaan yang mempunyai komponen di dalamnya terhadap setiap uraian kegiatan pekerjaan. Contoh checklist uraian pekerjaan untuk lingkup pekerjaan sub-sistem pengolahan lumpur tinja dapat dilihat pada Tabel 2.2.

Setelah membuat checklist WBS dapat disusun dengan memasukkan uraian pekerjaan yang sudah diidentifikasi pada setiap lingkup pekerjaan. WBS dari pekerjaan pelaksanaan pembangunan IPLT yang menunjukkan jenis pekerjaan untuk masing-masing lingkup pekerjaan diperlihatkan pada Bagan 2-1, dengan contoh breakdown hingga tingkat ketiga pada tiap satu pekerjaan di tiap sub-sistem lingkup pekerjaan IPLT.

Dalam hal pelaksanaan kegiatan (proyek) yang melalui badan jalan atau ruang milik jalan, maka perlu memperhatikan adanya biaya pemulihan (reinstatement cost) dan adanya jaminan pelaksanaan konstruksi dan pemeliharaan sesuai dengan Permen PU Nomor 20/PRT/M/2010 tentang Pedoman Pemanfaatan dan Penggunaan Bagian-Bagian Jalan. Selain itu, dalam hal pelaksanaan proyek yang terkait dengan rumah masyarakat, juga perlu memperhatikan pengembalian kondisi semula area rumah yang menjadi bagian dari pelaksanaan proyek.

Pekerjaan Persiapan Bangunan IPLT

Bangunan pengolahan air limbah Bangunan pengolahan lumpur tinja

• Mobilisasi

• Bangunan kantor kontraktor, workshop, gudang, tempat tinggal pekerja serta fasilitas/bangunan lainnya

• Operasional dan pemeliharaan kantor kontraktor dan fasilitasnya

• Pagar sementara

• Papan nama proyek

• Keamanan dan manajemen lapangan

• Survei tangki septik

• Kegiatan sosialisasi

• Penyediaan lokasi pembuangan hasil galian

• Program K3

• Pembuatan laporan, foto, video, dan gambar

• Penyelidikan tanah dan soil penetration test

• Demobilisasi dan pembersihan semua fasilitas

• Pekerjaan pembongaran (beton, pondasi, perkerasan)

• Pekerjaan perbaikan/pemasangan (beton, pondasi batu kali, pancang, perkerasan)

• Pekerjaan galian tanah

• Pekerjaan urugan tanah, pasir dan agregat

• Pekerjaan pembuangan sisa galian

• Pekerjaan perkuatan tebing

• Pekerjaan turap

• Pekerjaan bedding pipa

• Pekerjaan dewatering

• Pekerjaan bekisting

• Pekerjaan pembesian

• Pekerjaan lantai kerja

• Pekerjaan pembetonan

• Pekerjaan pasangan bata

• Pekerjaan plesteran

• Pekerjaan acian

• Pekerjaan pasangan keramik

• Pekerjaan pengecatan

Peralatan mekanik dan elektrikal

Infrastruktur jalan

Fasilitas air bersih, alat pemeliharaan, peralatan K3, pagar pembatas, pipa pembuangan, tanaman penyangga

dan/atau sumber energi listrik

Sumur pantau Gedung kantor, laboratorium, gudang

dan bengkel kerja, pos jaga

• Pekerjaan pembongaran (beton, pondasi, perkerasan)

• Pekerjaan perbaikan/pemasangan (beton, pondasi batu kali, pancang, perkerasan)

• Pekerjaan galian tanah

• Pekerjaan urugan tanah, pasir dan agregat

• Pekerjaan pembuangan sisa galian

• Pekerjaan perkuatan tebing

• Pekerjaan turap

• Pekerjaan bedding pipa

• Pekerjaan dewatering

• Pekerjaan bekisting

• Pekerjaan pembesian

• Pekerjaan lantai kerja

• Pekerjaan pembetonan

• Pekerjaan pasangan bata

• Pekerjaan plesteran

• Pekerjaan acian

• Pekerjaan pasangan keramik

• Pekerjaan pengecatan

Pembangunan IPLT

Bagan 2.1 Work Breakdown Structure Pembangunan IPLT

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

16

Tabel 2.2 Uraian Pekerjaan pada Lingkup Sub-Sistem Pengolahan Lumpur Tinja (IPLT)

No Uraian Pekerjaan Satuan

Sub-sistem Pengolahan Lumpur Tinja (IPLT) Bangunan

Pengolahan Air limbah

Bangunan Pengolahan

Lumpur

Peralatan Mekanikal &

Elektrikal

Unit Pemrosesan Lumpur Kering

Gedung Kantor, Laboratorium, Gudang, Bengkel Kerja, & Pos

Jaga 1 Pekerjaan pembongkaran beton m3

2 Pekerjaan pembongkaran pondasi m3 3 Pekerjaan pembongkaran perkerasan

jalan m3 ✓ ✓ ✓

4 Pekerjaan pondasi batu kali m3 5 Pekerjaan pondasi tiang pancang m' 6 Pekerjaan perbaikan/pemasangan

pekerasan jalan m3

7 Pekerjaan galian tanah (< 1 m; 1-3 m;

3-5 m) m3

8 Pekerjaan urugan tanah dipadatkan m3

9 Pekerjaan urugan pasir m3

10 Pekerjaan urugan agregat m3

11 Pekerjaan pembuangan sisa galian m3 12 Pekerjaan perkuatan tebing

13 Pekerjaan turap 14 Pekerjaan bedding pipa 15 Pekerjaan dewatering

16 Pekerjaan bekisting m2

17 Pekerjaan pembesian kg

18 Pekerjaan lantai kerja m3

19 Pekerjaan beton untuk lantai m3 20 Pekerjaan beton untuk dinding m3 21 Pekerjaan beton untuk plat m3 22 Pekerjaan beton untuk kolom m3 23 Pekerjaan beton untuk balok m3 24 Pekerjaan beton untuk sloof m3

25 Pekerjaan pasangan bata m2

26 Pekerjaan plesteran m2

27 Pekerjaan acian m2

28 Pekerjaan pasangan keramik m2

29 Pekerjaan pengecatan m2

30 Pekerjaan pintu unit

31 Pekerjaan pengadaan dan pemasangan

peralatan mekanikal unit

32 Pekerjaan pengadaan dan pemasangan aksesoris peralatan mekanikal unit

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

17 Infrastruktur Jalan

(Jalan Masuk, Jalan Operasional, &

Jalan Inspeksi)

Sumur Pantau; Fasilitas Air Bersih

Alat Pemeliharaan;

Peralatan K3

Pagar Pembatas

Pipa Pembuangan

Tanaman Penyangga

Sumber Energi Listrik

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

18

No Uraian Pekerjaan Satuan

Sub-sistem Pengolahan Lumpur Tinja (IPLT) Bangunan

Pengolahan Air Limbah

Bangunan Pengolahan

Lumpur

Peralatan Mekanikal &

Elektrikal

Unit Pemrosesan Lumpur Kering

Gedung Kantor, Laboratorium, Gudang, Bengkel Kerja, & Pos

Jaga 33 Pekerjaan komisioning peralatan

mekanikal unit

34 Pekerjaan pengadaan dan pemasangan

plumbing m

35 Pekerjaan pengadaan dan pemasangan

aksesoris plumbing buah

36 Biaya sambungan dari PLN Ls

37 Pekerjaan pengadaan dan pemasangan

panel unit

38 Pekerjaan pengadaan dan pemasangan

kabel distribusi m

39 Pekerjaan pengadaan dan pemasangan

lampu dan stop kontak buah

40 Pekerjaan pengadaan dan pemasangan

penangkal petir unit

41 Pekerjaan pengadaan dan pemasangan

genset m3

42 Pekerjaan lansekap (tanah, tanaman,

dan pupuk) m3

43 Pembuatan boks tanaman m3

44 Pembuatan pagar m2

45 Pekerjaan pengadaan dan pemasangan

paving block m2

Tabel 2.2 Uraian Pekerjaan pada Lingkup Sub-Sistem Pengolahan Lumpur Tinja (IPLT) (Lanjutan)

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

19 Infrastruktur Jalan

(Jalan Masuk, Jalan Operasional, &

Jalan Inspeksi)

Sumur Pantau; Fasilitas Air Bersih

Alat Pemeliharaan;

Peralatan K3

Pagar Pembatas

Pipa Pembuangan

Tanaman Penyangga

Sumber Energi Listrik

3

Penghitungan

Volume Pekerjaan

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

22

Penghitungan volume pekerjaan merupakan hal yang sangat krusial untuk menunjukkan besaran suatu proyek konstruksi. Volume seluruh jenis pekerjaan ditunjukkan dalam satu dokumen Bill of Quantity (BOQ) yang menjadi dasar untuk tender konstruksi.

Masing-masing jenis pekerjaan harus dilakukan perhitungan kuantitasnya untuk memperoleh volume pekerjaan yang akan dikerjakan. Pengukuran setiap volume dilakukan dengan melihat gambar rencana, spesifikasi teknis (umum dan khusus), serta dokumen lain yang menjadi bagian tak terpisahkan sebagai hasil perencanaan.

Secara umum, pengitungan volume dari suatu pekerjaan dapat dilakukan dari penghitungan jumlah barang;

penghitungan panjang, luas, dan isi; penghitungan berat; serta perkiraan total dari suatu pekerjaan. Satuan yang dapat dihasilkan dari penghitungan ini satu satuan dalam: unit, buah, pak, m, m’, m

2, m

3, kg, ton, dan lump sum (Ls).

3.1 Pekerjaan Umum

a. Mobilisasi

Kegiatan mobilisasi dihitung secara lump sum dengan mempertimbangkan mobilisasi seluruh personil, mobilisasi dan pemasangan peralatan, perkuatan perkerasan atau jembatan (jika diperlukan), penyediaan lahan untuk penempatan seluruh personil dan alat; serta penghitungan operasional seluruh peralatan dan kegiatan persiapan di lapangan selama durasi proyek.

b. Kantor lapangan dan fasilitasnya

Penghitungan kuantitas/volume dari kantor lapangan dan fasilitasnya dibayarkan secara lump sum, dengan komponen di dalamnya merupakan kompensasi penuh untuk pembuatan, penyediaan, palayanan, pemeliharaan, pembersihan, dan pembongkaran semua bangunan yang berfungsi sementara di lapangan sepanjang durasi proyek.

c. Program SMK3

Penghitungan biaya program SMK3 dilakukan secara lump sum dengan mempertimbangkan kegiatan yang akan dilaksanakan di lapangan terkait penanganan K3 Konstruksi kepada setiap orang yang berada di tempat kerja dan berhubungan dengan pemindahan bahan baku, penggunaan peralatan kerja konstruksi, proses produksi dan lingkungan sekitar tempat kerja, termasuk kegiatan pencegahan dan pengendaliannya.

Selain itu, penghitungan biaya program SMK3 juga termasuk biaya Ahli K3 untuk paket pekerjaan berisiko besar dan petugas K3 untuk proyek berisiko sedang atau kecil.

Ketentuan mengenai SMK3 diatur dalam Peraturan Menteri Pekerjaan Umum Nomor 05/PRT/M/2014, tentang Pedoman Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3) Konstruksi Bidang Pekerjaan Umum.

c. Pengujian pengeboran

Penghitungan volume pekerjaan pengujian pengeboran untuk investigasi lapangan dilakukan dengan melakukan pengukuran panjang dari lubang yang dibor dengan satuan pengukuran meter panjang.

Penghitungan volume didapat dari jumlah titik dan perkiraan kedalaman menggunakan satuan meter

panjang, dan pembayaran sesuai dengan kedalaman pengerjaan di lapangan.

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

23 3.2 Pekerjaan Tanah

Untuk pekerjaan tanah perlu diperhatikan mengenai jenis tanah pada lokasi kerja karena penghitungan volume tanah perlu disesuaikan dengan jenis tanah dan kondisi yang diharapkan sesuai perencanaan. Penghitungan volume, baik galian maupun timbunan, perlu mempertimbangkan jenis dan sifat tanah sesuai dengan tabel berikut.

Tabel 3.1 Uraian Pengujian Pengeboran

No. Uraian Satuan Kuantitas

1 Pengeboran, termasuk SPT dan Laporan meter (jumlah titik x perkiraan kedalaman)

2 Sondir termasuk Laporan meter (jumlah titik x perkiraan kedalaman)

Tabel 3.2 Faktor Konversi Bahan untuk Volume Tanah/Bahan Berbutir

Jenis Tanah Kondisi Tanah Semula Kondisi tanah yang akan dikerjakan

Asli Lepas Padat

Pasir

A 1,00 1,11 0,95

B 0,90 1,00 0,86

C 1,05 1,17 1,00

Tanah Liat berpasir

A 1,00 1,25 0,90

B 0,80 1,00 0,72

C 1,10 1,39 1,00

Tanah Liat

A 1,00 1,25 0,90

B 0,70 1,00 0,63

C 1,11 1,59 1,00

Tanah campur kerikil

A 1,00 1,18 1,08

B 0,85 1,00 0,91

C 0,93 1,09 1,00

Kerikil

A 1,00 1,13 1,03

B 0,88 1,00 0,91

C 0,97 1,10 1,00

Kerikil kasar

A 1,00 1,42 1,29

B 0,70 1,00 0,91

C 0,77 1,10 1,00

Pecahan cadas atau batuan lunak

A 1,00 1,65 1,22

B 0,61 1,00 0,74

C 0,82 1,35 1,00

Pecahan granit atau batuan keras

A 1,00 1,70 1,31

B 0,59 1,00 0,77

C 0,76 1,30 1,00

Pecahan batu

A 1,00 1,75 1,40

B 0,57 1,00 0,80

C 0,71 1,24 1,00

Bahan hasil peledakan

A 1,00 1,80 1,30

B 0,56 1,00 0,72

C 0,77 1,38 1,00

A adalah Asli B adalah Lepas C adalah Padat

Sumber: Permen PUPR 28/2016

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

24

a. Galian tanah

Pekerjaan galian diukur dalam meter kubik bahan yang dipindahkan (bank). Penghitungan volume galian biasa harus berdasarkan gambar penampang melintang profil tanah asli sebelum digali yang telah disepakati/disurvei dan gambar pekerjaan galian akhir dengan garis, kelandaian, dan elevasi sesuai dengan perencanaan. Metode penghitungan dilakukan dengan metode luas ujung rata-rata, menggunakan penampang melintang pekerjaan, umumnya dengan jarak tidak lebih dari 25 m atau dengan jarak 50 m untuk medan yang datar.

Untuk pekerjaan galian struktur yang diukur adalah volume dari prisma yang dibatasi oleh bidang-bidang sebagai berikut:

1) Bidang atas adalah bidang horizontal seluas bidang pondasi yang melalui titik terendah dari dasar tanah asli. Di atas bidang horizontal ini galian tanah diperhitungkan sebagai galian tanah biasa atau galian batu sesuai dengan jenis dan sifatnya.

2) Bidang bawah adalah bidang dasar pondasi.

3) Bidang tegak adalah bidang vertikal keliling pondasi.

Pengukuran volume tidak diperhitungkan di luar bidang-bidang yang diuraikan di atas atau sebagai pengembangan tanah selama pemancangan, tambahan galian karena kelongsoran, bergeser, runtuh, atau karena sebab-sebab lain.

Contoh:

Pada suatu galian tanah untuk pondasi dengan lebar atas 0,7 m; lebar dasar 1,5 m; kedalaman 1 m, sepanjang 33 m, maka penghitungan galian yang diperlukan dapat seperti berikut.

- Rumus luas penampang trapesium:

L = jumlah sisi sejajar x tinggi 2

- Luas penampang tanah galian:

L = (0,7 + 1,5) m x 1 m

= 1,1 m

22

- Volume galian tanah = 1,1 m

2x 33 m = 36,3 m

3- Jadi dapat kita ketahui bahwa volume pekerjaan penggalian tanah adalah 36,3 m

3. b. Timbunan

Pekerjaan timbunan haruslah diukur sebagai volume (m

3) bahan terpadatkan yang diperlukan, diselesaikan di tempat, dan diterima. Volume yang diukur berdasarkan gambar penampang melintang profil tanah asli sebelum digali yang telah disepakati/disurvei dan gambar pekerjaan galian akhir dengan garis, kelandaian, dan elevasi sesuai dengan perencanaan. Metode penghitungan dilakukan dengan metode luas ujung rata- rata, menggunakan penampang melintang pekerjaan secara umum dengan jarak tidak lebih dari 25 m atau dengan jarak 50 m untuk medan yang datar.

Perlu menjadi perhatian bahwa volume timbunan yang ditempatkan di luar garis dan penampang melintang

yang disepakati (termasuk timbunan tambahan yang diperlukan sebagai akibat penggalian bertangga pada

atau penguncian ke dalam lereng lama, atau sebagai akibat dari penurunan pondasi) tidak dimasukkan ke

dalam volume yang dihitung, kecuali jika pada tahap pelaksanaan terdapat pekerjaan yang terjadi karena

ketidakstabilan atau kegagalan serta kondisi yang menyebabkan konsolidasi tanah asli, seperti pada daerah

rawa.

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

25

Pada daerah rawa, yang diperkirakan dapat terjadi konsolidasi tanah, dapat dilakukan penghitungan volume dengan menggunakan timbunan biasa atau timbunan pilihan. Jika menggunakan timbunan biasa, volume timbunan ditentukan berdasarkan elevasi tanah asli setelah penurunan (settlement), dengan melakukan pencatatan besar penurunan yang terjadi. Jika menggunakan timbunan pilihan, selain dapat menggunakan cara yang sama dengan timbunan biasa, penghitungan dapat dilakukan dengan menghitung volume gembur yang diukur pada kendaraan pengangkut sebelum pembongkaran muatan di lokasi penimbunan. Volume gembur tersebut dihitung berdasarkan volume perkiraan volume tanah yang perlu dipasok yang nantinya dilakukan pencatatan pada saat di lapangan.

c.

GeotekstilPenghitungan volume geotekstil harus diukur berdasarkan jumlah meter persegi yang dihitung dari garis batas pada gambar atau garis batas pembayaran yang akan disepakati antara penyedia dan pengguna jasa.

Penghitungan volume geotekstil tidak meliputi tumpang tindih sambungan. Penghitungan geotekstil dilakukan sesuai dengan jenis geotekstil yang direncanakan, baik geotekstil filter, geotekstil separator, maupun geotekstil stabilisator, sesuai dengan jenis dan kelas bahan yang diperlukan.

3.3 Pekerjaan Pondasi

a. Pondasi tiang pancang

Satuan penghitungan volume tiang pancang kayu atau beton pracetak (bertulang atau pratekan) dan tiang pancang baja harus diukur dalam satuan meter panjang dari tiang pancang sesuai dengan ukuran panjang dari setiap ukuran dan jenisnya.

Panjang tiang pancang yang diukur adalah dari ujung tiang sampai batas potong tiang (cut off level) yaitu sampai sisi bawah pur (pile cap) untuk tiang pancang yang seluruh panjangnya masuk ke dalam tanah, atau dari ujung tiang panjang sampai permukaan tanah untuk tiang pancang yang hanya sebagian panjangnya masuk ke dalam tanah. Perkiraan panjang tiang ini didapat dari elevasi permukaan atau pile

cap yang direncanakan terhadap kedalaman tanah keras atau elevasi dasar tiang pancang yang diinginkan.Penghitungan tiang pancang disesuaikan dengan jumlah titik yang akan dipancang dalam lokasi kerja (=

panjang tiang pancang x jumlah titik).

Sisa potongan tiang tidak dihitung dalam pengukuran volume. Penyetelan, sepatu dan penyambungannya tidak dihitung dalam volume namun dapat dipertimbangkan dalam menentukan harga satuan tiang.

b. Dinding turap

Penghitungan volume dinding turap kayu, baja, atau beton yang permanen harus diukur sebagai jumlah dalam meter persegi (m

2) yang dipasang memenuhi garis dan elevasi yang direncanakan. Luas dinding turap merupakan panjang turap (diukur dari ujung turap sampai elevasi bagian puncak turap yang dipotong) dikali dengan panjang struktur (diukur pada elevasi bagian puncak turap yang dipotong).

Perlu diperhatikan bahwa batang tarik, tiang jangkar atau balok, balok ganjal dasar, dan sebagainya tidak dimasukkan ke dalam penghitungan volume pekerjaan.

Untuk dinding turap sementara, dalam bahan apapun untuk cofferdam, pengendalian drainase, penahan

lereng galian, atau penggunaan tidak permanen lainnya tidak dihitung volumenya, melainkan harus

dianggap telah tercakup dalam harga satuan untuk galian, drainse, struktur, dan lain-lain.

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

26

c. Pasangan batu

Penghitungan volume pasangan batu harus diukur dalam meter kubik (m

3) sebagai volume yang ditentukan oleh penampang dan panjang yang direncanakan. Penghitungan volume tidak mencakup penyediaan dan pemasangan semua bahan, serta penyiapan seluruh pondasi, pembuatan lubang sulingan dan sambungan konstruksi, untuk pemompaan air, dan pekerjaan akhir. Namun, semua kegiatan tersebut harus dipertimbangkan dalam penghitungan harga satuan pekerjaan.

Contoh:

Tentukan volume pasangan batu pada suatu pekerjaan pasangan batu 1:5 (dengan panjang = 10 m; lebar atas = 0,3 m; lebar bawah = 0,7 m; dan tinggi 1,8 m).

- Volume = 10 m x (0,3 + 0,7) m x 1,8 m

= 9 m

32

3.4 Pekerjaan Pengadaan dan Pemasangan Pipa

Penghitungan volume pipa dihitung mencakup pengadaan pipa dan pemasangannya yang harus diukur dalam satuan meter panjang (m’) dari titik masukan pipa ke keluarannya ke bagian lain sesuai dengan ukuran panjang dari setiap ukuran dan jenisnya. Penghitungan volume pekerjaan pipa ini mencakup pekerjaan bongkaran perkerasan, galian tanah, turap, bedding pipa, installasi pipa, timbunan tanah, urugan agregat dan pemadatannya, serta pekerjaan lain untuk penyelesaian pekerjaan ini; yang diukur dalam satuan meter panjang.

Perkiraan panjang pipa ini didapat dari koordinat dan elevasi awal hingga koordinat dan elevasi akhir yang direncanakan. Kedalaman tanah perlu menjadi perhatian dalam melakukan penghitungan volume pekerjaan ini karena variasi kedalaman akan berdampak pada volume pekerjaan yang tercakup dalam pekerjaan pemasangan pipa ini. Pekerjaan ini juga harus mempertimbangkan adanya aksesoris pipa yang perlu dimasukkan ke dalam harga satuan pekerjaan.

3.5 Pekerjaan Pembetonan

Penghitungan volume beton dilakukan menggunakan jumlah meter kubik (m

3) sesuai dengan dimensi yang ditunjukkan pada gambar kerja. Penghitungan volume tidak ada pengurangan terhadap volume yang ditempati oleh pipa dengan luasan total setara dengan diameter kurang dari 200 mm atau oleh benda lainnya yang tertanam, seperti water stop, baja tulangan, selongsong pipa, atau lubang sulingan. Pengukuran pekerjaan dilakukan dengan menghitung luas penampang beton yang dikalikan dengan tinggi keton yang direncanakan.

Sebagai contoh, pekerjaan pembetonan pada kolom dengan ukuran 30 cm x 30 cm, tinggi 3 m, sebanyak 4 buah, sebagai berikut.

Volume kolom beton: P x L x T xjumlah = (0,3 x 0,3) x 3 x 4 = 1,08 m

3 Contoh:Dilakukan pekerjaan pembetonan 4 buah kolom berukuran 30 cm x 30 cm dengan tinggi 3 m. Tentukan volume kolom beton.

- Volume kolom beton = panjang x lebar x tinggi x jumlah kolom

= (0,3 m x 0,3 m) x 3 m x 4 = 1,08 m

3Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

27 3.6 Pekerjaan Pengembalian Kondisi Perkerasan dan Beton

a. Pengembalian perkerasan (aspal)

Pada pekerjaan penambalan perkerasan, perbaikan lubang, laburan setempat, perataan setempat, perbaikan tepi perkerasan, dan pengkerikilan kembali dilakukan pengukuran sebagai volume bahan berbutir atau beraspal yang sesuai dengan gambar yang direncanakan untuk terlewati dalam pekerjaan.

Pengukuran volume bahan yang digunakan sebagai perkerasan harus dalam meter kubik, dalam bak truk (pengukuran gembur). Aspal untuk penutupan retak harus dalam liter. Semua bahan lainnya harus diukur sebagai volume bahan yang telah dipadatkan di tempat dalam meter kubik (m

3).

b. Pengembalian kondisi komponen beton

Pekerjaan pengembalian kondisi beton harus berdasarkan meter persegi sebagai kompensasi penuh untuk seluruh operasi yang dilakukan pada penutupan retak permukaan dengan menuangkan semen pengisi atau dengan menyuntikan epoxy resin grout, melakukan pelapisan kembali pada permukaan terekspos, memperbaiki beton yang mengelupas, melakukan pembongkaran atau pembuangan beton lama, mengecor beton baru, dan/atau membongkar dan mengganti selant sambungan ekspansi yang retak atau getas; untuk semua beton yang terletak di atas perletakan yang memerlukan pengembalian kondisi, termasuk plat lantai, perkerasan, trotoar, dan curb.

c. Pekerjaan plesteran dan acian

Pekerjaan plesteran dan acian (dengan asumsi tebal plesteran 2 cm adukan 1:4, dengan acian t = 2 mm, tinggi ban 10 cm, panjang 10 m, dan lebar atas yang diaci 0,3 m):

- Luas plesteran atas = P x L = 10 m x 0,3 m = 3 m

2- Luas plesteran ban = P x L = 10 m x 0,1 m = 1 m

2- Luas plesteran seluruhnya = 3,0 m + 1,0 m = 4,0 m

2- Luas acian = luas plesteran = 4,0 m

23.7 Penghitungan Durasi Pekerjaan

Dalam hal menentukan volume pekerjaan yang membutuhkan durasi proyek, maka pada tahap ini harus dilakukan penghitungan rencana durasi pekerjaan yang dapat dihitung dari urutan pekerjaan kritis yang sedang disusun.

Beberapa hal yang harus diperhatikan dalam mengestimasi durasi proyek, yaitu:

a. mengidentifikasi jenis pekerjaan yang merupakan jalur kritis;

b. tahapan pekerjaan disusun sebagai pekerjaan yang berurutan;

c. durasi untuk tiap jenis pekerjaan dihitung berdasarkan jumlah tenaga kerja dan jadwal pengadaan barang;

dan

d. besaran durasi tiap pekerjaan ditentukan dalam satu satuan waktu (hari, minggu, bulan).

Untuk menyusun durasi proyek, waktu yang dipergunakan dalam bentuk minggu atau bulan.

4

Penyusunan Koefisien

Penghitungan Harga Satuan

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

30

Seperti pada penyusunan harga satuan bahan dan tenaga kerja, penyusunan harga satuan peralatan juga mengacu pada daftar harga satuan yang dikeluarkan oleh Pemerintah Daerah (provinsi/kabupaten/kota) atau d

engan melakukan survei ke penyedia alat atau sewa alat. Dalam menyusun harga satuan alat perlu ditentukan jenis pekerjaan yang memerlukan alat mekanis atau tidak memerlukan alat mekanis (dikerjakan secara manual).a. Pekerjaan tertentu yang memerlukan peralatan mekanis, misalnya:

- memancang pondasi tiang pancang;

- mengangkat komponen beton pracetak atau bahan-bahan lainnya ke lantai yang lebih tinggi;

- mengaduk dengan mesin mixer;

- mengecor beton menggunakan pompa beton;

- mengangkat dan Pemasangan perpipaan diameter tertentu dan atau dari bahan tertentu, dan lain-lain.

b. Pekerjaan yang diasumsikan dikerjakan secara manual, tidak menggunakan alat-alat mekanis.

Alat-alat manual sederhana sudah terakomodasi ke dalam koefisien tenaga kerja, karena pada dasarnya peralatan manual sederhana tersebut merupakan peralatan yang tidak terpisahkan dengan tenaga kerja. Contoh peralatan manual yang merupakan bagian tak terpisahkan dengan tenaga kerja, di antaranya cangkul, sekop, sendok tembok, waterpass, roskam, linggis, dan lain-lain.

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

31

5

Penyusunan Daftar

Harga Satuan Dasar

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

34

Untuk dapat menghitung RAB, perlu diketahui harga satuan, baik upah maupun bahan dan alat yang akan digunakan. Harga Satuan Dasar (HSD) dari bahan, tenaga kerja, dan alat digunakan untuk menyusun harga satuan pekerjaan (HSP).

HSD tenaga, bahan, dan upah menggunakan:

a. Jurnal/Daftar Harga Barang dan Jasa yang dikeluarkan oleh Pemerintah Daerah (SK Gubernur/Walikota/

Bupati), sesuai dengan cakupan proyek;

b. Harga survei pasar yang disertai dengan legalitas dokumen; dan c. Harga pengadaan yang didapat dari vendor/penyedia barang.

5.1 Penyusunan Harga Satuan Bahan

Untuk pekerjaan sistem air minum termasuk sistem air limbah pada bangunan gedung, bahan diterima di lokasi kerja sudah dalam keadaan siap dicampur, siap dipotong, siap dirakit, atau siap dipasang sehingga tidak diperlukan analisis harga bahan. HSD Bahan merupakan HSD bahan jadi atau bahan olahan, bukan HSD bahan baku.

Pada umumnya, koefisien bahan dihitung dengan mempertimbangkan kondisi-kondisi di luar volume riil bahan, seperti: loose materials, faktor berat isi, bulking factor, dan susut. Oleh karena itu, koefisien bahan selalu ditambahkan toleransi, yang besarnya 5-20%. Untuk harga yang dilakukan dengan menggunakan survei harga lapangan perlu mempertimbangkan penambahan PPN dalam harga bahan.

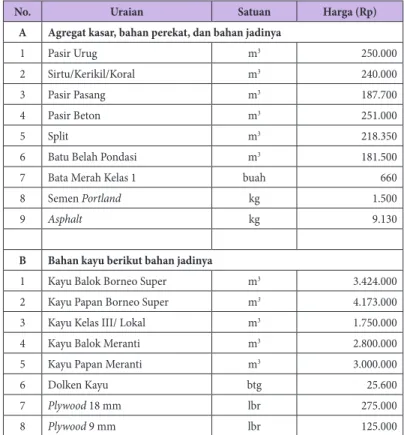

Tabel 5.1 Contoh Daftar Harga Satuan Bahan

No. Uraian Satuan Harga (Rp)

A Agregat kasar, bahan perekat, dan bahan jadinya

1 Pasir Urug m3 250.000

2 Sirtu/Kerikil/Koral m3 240.000

3 Pasir Pasang m3 187.700

4 Pasir Beton m3 251.000

5 Split m3 218.350

6 Batu Belah Pondasi m3 181.500

7 Bata Merah Kelas 1 buah 660

8 Semen Portland kg 1.500

9 Asphalt kg 9.130

B Bahan kayu berikut bahan jadinya

1 Kayu Balok Borneo Super m3 3.424.000

2 Kayu Papan Borneo Super m3 4.173.000

3 Kayu Kelas III/ Lokal m3 1.750.000

4 Kayu Balok Meranti m3 2.800.000

5 Kayu Papan Meranti m3 3.000.000

6 Dolken Kayu btg 25.600

7 Plywood 18 mm lbr 275.000

8 Plywood 9 mm lbr 125.000

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

35

Selain itu, yang perlu juga diperhatikan adalah satuan dari bahannya. Misalnya, kayu 5/7 dengan panjang 4 meter harganya Rp. 15.000,00. Karena dalam RAB satuan harganya dalam m

3, maka perlu melakukan konversi dari batang ke meter kubik. Contoh penghitungan konversi bahan dapat dilihat pada Tabel dan contoh penghitungan berikut.

Tabel 5.2 Daftar Berat Jenis Material Konstruksi

No. Material Berat jenis/Bobot Isi

(kg/m3)

1 Beton 2.200

2 Kerikil, koral, split (kering/lembab) 1.800

3 Pasir 1.400

4 Batu karang 700

5 Batu pecah 1.450

6 Pasangan batu belah, bulat, gunung 2.200

7 Batu belah, bulat, gunung 1.500

8 Batu hancur 1.600

9 Tanah lempung (kering/lembab) 1.700

10 Tanah lempung (basah) 2.000

11 Kayu (kelas 1) (1 batang = 4 meter) 1.000

12 Air 1.000

13 Besi cor 6.800-7.800

14 Baja 7.850

15 Seng 7.135

16 Stainless steel 7.480-8.000

17 Aluminium 2.712

18 Serbuk gergaji 210

*) Daftar bahan material tidak terbatas pada daftar di atas Contoh:

Penghitungan satuan kayu untuk 1 m

3kayu kaso 5/7 dengan panjang 4 m:

= 1 m x 100 cm x 100 cm

= 10.000

= ± 72 batang 4 m x 5 cm x 5 cm 140

Jadi, jika ada kayu kaos ukuran 5/7 harga per batangnya Rp43.000; maka harga per m

3nya adalah 72 batang x Rp43.000,00 = Rp3.096.000.

5.2 Penyusunan Harga Satuan Tenaga Kerja

Penghitungan HSD Tenaga Kerja dimulai dengan pengukuran produktivitas kerja para pekerja dalam gugus

kerja tertentu yang terdiri dari tukang, pembantu tukang/laden, kepala tukang, dan mandor. Produktivitas

pekerja dinyatakan sebagai orang-jam (OJ) atau orang-hari (OH) yang diperlukan untuk menghasilkan suatu

satuan pekerjaan tertentu. Harga satuan tenaga kerja konstruksi untuk pembangunan IPLT dapat dilihat pada

Daftar Harga Upah yang dikeluarkan oleh Pemerintah Daerah (Provinsi/Kabupaten/Kota).

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

36

5.3 Penyusunan Harga Satuan Alat

Seperti pada penyusunan harga satuan bahan dan tenaga kerja, penyusunan harga satuan peralatan juga mengacu pada daftar harga satuan yang dikeluarkan oleh Pemerintah Daerah (Provinsi/Kabupaten/

Kota) atau dengan melakukan survei ke penyedia alat atau sewa alat. Dalam menyusun harga satuan alat perlu ditentukan jenis pekerjaan yang memerlukan alat mekanis atau tidak memerlukan alat mekanis (dikerjakan secara manual).

a.. Pekerjaan tertentu yang memerlukan peralatan mekanis, misalnya:

- memancang pondasi tiang pancang;

- mengangkat komponen beton pracetak atau bahan-bahan lainnya ke lantai yang lebih tinggi;

- mengaduk dengan mesin mixer;

- mengecor beton menggunakan pompa beton;

- mengangkat dan memasang perpipaan diameter tertentu dan/atau dari bahan tertentu, dll.

b. Pekerjaan yang diasumsikan dikerjakan secara (manual)

Alat-alat manual sederhana sudah terakomodasi ke dalam koefisien tenaga kerja, karena pada dasarnya peralatan manual sederhana tersebut merupakan peralatan yang tidak terpisahkan dengan tenaga kerja. Contoh peralatan manual yang merupakan bagian tak terpisahkan dengan tenaga kerja, di antaranya cangkul, sekop, sendok tembok, waterpass, roskam, linggis, dan lain-lain.

Tabel 5.3 Contoh Daftar Harga Upah

No. Uraian Satuan Harga (Rp)

Daftar Harga Tenaga Kerja

A Upah

1 Pekerja org/hari/8 jam 76.000

2 Tukang org/hari/8 jam 95.000

3 Kepala Tukang org/hari/8 jam 115.000

4 Mandor org/hari/8 jam 125.000

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

37

Penyusunan Analisis Harga Satuan Pekerjaan

6

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

40

Berikut ini merupakan langkah-langkah dalam melakukan analisis HSP.

a. Menentukan satuan yang digunakan untuk memperhitungkan kebutuhan bahan, tenaga kerja dan peralatan yang diperlukan untuk memproduksi satu satuan jenis pekerjaan. Misalnya, satuan OH untuk tenaga kerja, kg untuk semen, dan jam untuk sewa peralatan.

b. Menentukan kuantitas atau koefisien bahan, tenaga kerja, dan peralatan untuk menghasilkan satu satuan jenis pekerjaan. Untuk koefisien bahan dan tenaga kerja pekerjaan konstruksi disesuaikan dengan jenis pekerjaannya.

c. Menentukan HSD bahan bangunan, HSD tenaga kerja, dan HSD alat sesuai dengan lokasi setempat. Untuk pekerjaan bangunan gedung, HSD alat tidak dihitung.

d. Mengalikan masing-masing koefisien dengan masing-masing HSD untuk menghasilkan HSP suatu jenis pekerjaan tertentu.

Perkalian antara HSP dengan volume menghasilkan biaya per kelompok pekerjaan. Penjumlahan biaya masing- masing kelompok merupakan biaya pekerjaan dari suatu suatu proyek.

Setelah biaya langsung suatu jenis mata pembayaran didapatkan, perlu diperhitungkan adanya biaya tidak langsung (overhead dan keuntungan) yang merupakan persentase dari biaya langsung tersebut, yang besarnya merujuk pada Perpres Nomor 70 Tahun 2012. Nilai overhead dan keuntungan tersebut dicantumkan pada penghitungan HSP tiap masing-masing jenis pekerjaan, dengan nilai maksimum 15% terhadap biaya langsung (besarannya dapat disesuaikan dengan kebutuhan pengguna jasa dalam melakukan owner estimate). Contoh penyusunan analisis HSP dapat dilihat pada tabel-tabel berikut.

Tabel 6.1 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pembongkaran Perkerasan

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m3 pembongkaran perkerasan

Tenaga

1 Pekerja OH 0,048 76.000 3.619,05

2 Mandor OH 0,012 125.000 1.488,10

Peralatan

3 Excavator 0,4 m3 jam 0,07 417.700 30.830,24

4 Breaker 800 kg Excavator 0,6 m3 hari 0,01 5.195.000 61.845,24

5 Dump truck 10 ton jam 0,38452 526.000 202.259,52

Jumlah 300.042,14

Overhead dan profit 15% 45.006,32

Harga Satuan Pekerjaan 345.048,46

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

41 Tabel 6.2 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Perkerasan

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m3 pekerjaan perkerasan (lapis permukaaan penetrasi macadam)

Tenaga

1 Pekerja OH 0,1417 76.000 10.769,20

2 Mandor OH 0,0142 125.000 1.775,00

Bahan

3 Agregat kasar m3 1,248 181.500 226.475,70

4 Agregat halus m3 0,148 240.000 35.496,00

5 Aspal kg 96,563 9.130 881.615,63

Peralatan

6 Wheel loader jam 0,0071 356.000 2.527,60

7 Dump truck jam 0,1823 415.000 75.654,50

8 3-wheel roller jam 0,0380 205.000 7.790,00

9 Asphalt sprayer jam 0,3788 45.000 17.046,00

10 Alat bantu Ls 1,0000 -

Jumlah 1.259.149,63

Overhead dan profit 15% 188.872,44

Harga Satuan Pekerjaan 1.448.022,07

Tabel 6.3 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Galian Tanah

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m3 galian tanah biasa sedalam > 1-2 m (semi mekanis)

Tenaga

1 Pekerja OH 0,260 76.000 19.760,00

2 Mandor OH 0,026 125.000 3.250,00

Bahan

3 BBM non subsidi Liter 0,50 7.500 3.750,00

Peralatan

4 Jack hammer sewa-hari 0,05 3.400.000 170.000,00

Jumlah 196.760,00

Overhead dan profit 15% 29.514,00

Harga Satuan Pekerjaan 226.274,00

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

42

Tabel 6.4 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Urugan Tanah

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m3 urugan tanah dan pemadatan tanah dengan alat

Tenaga

1 Pekerja OH 1,000 76.000 76.000,00

2 Mandor OH 0,1 125.000 12.500,00

Bahan Peralatan

3 Pemadat timbunan/stamper sewa-hari 0,05 3.400.000 170.000,00

Jumlah 258.500,00

Overhead dan profit 15% 38.775,00

Harga Satuan Pekerjaan 297.275,00

Tabel 6.5 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Dewatering (Kistdam Pasir/Tanah)

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 buah kistdam pasir/tanah dibungkus karung plastik bagor 45 x 120 cm (dewatering)

Tenaga

1 Pekerja OH 0,100 76.000 7.600,00

2 Tukang jahit OH 0,025 95.000 2.375,00

3 Mandor OH 0,010 125.000 1.250,00

Bahan

4 Karung plastik/bagor/terpal m2 1,30 45.000 58.500,00

5 Tali/benang pengikat m 2,00 10.000 20.000,00

6 Sewa pasir m3 0,025 75.000 1.875,00

Peralatan

Jumlah 91.600,00

Overhead dan profit 15% 13.740,00

Harga Satuan Pekerjaan 105.340,00

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

43 Tabel 6.6 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Dewatering (Baja)

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) Kerangka baja profil L.50.50.5 atau L.60.60.6 atau profil besi berlubang untuk 1 m3 kistdam pasir/tanah dengan karung ukuran 43 cm x 65 cm.

Tenaga

1 Pekerja OH 0,050 76.000 3.800,00

2 Tukang besi OH 0,1 95.000 9.500,00

3 Mandor OH 0,005 125.000 625,00

Bahan

4 Baja profil L.50.50.5 kg 15,38 275.000 4.230.325,00

5 Baut D.12 mm panjang 5 cm buah 8,00 10.600 84.800,00

Peralatan

Jumlah 4.329.050,00

Overhead dan profit 15% 649.357,50

Harga Satuan Pekerjaan 4.978.407,50

Tabel 6.7 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pembetonan

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m³ Beton mutu, f ’c = 26,4 MPa (K300) kedap air, slump (12±2), w/c = 0,52 (kedap air)

Tenaga

1 Pekerja OH 1,323 76.000 100.548,00

2 Tukang OH 0,189 95.000 17.955,00

3 Kepala tukang OH 0,019 115.000 2.185,00

4 Mandor OH 0,132 125.000 16.500,00

Bahan

5 PC/portland cement kg 423,00 1.500 634.500,00

6 PB/Pasir beton kg 681,00 179,29 122.093,57

7 Kerikil kg 1021,00 133,33 136.133,33

8 Air Liter 215,00 550 118.250,00

Peralatan

9 Molen 0,3 m3 sewa-hari 0,25 375.000 93.750,00

Jumlah 1.241.914,90

Overhead dan profit 15% 186.287,24

Harga Satuan Pekerjaan 1.428.202,14

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

44

Tabel 6.8 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Geotekstil

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m2 Pemasangan geotekstil, Tipe-B, tebal sedang

Tenaga

1 Pekerja OH 0,160 76.000 12.160,00

2 Tukang gali OH 0,032 95.000 3.040,00

3 Mandor OH 0,016 125.000 2.000,00

Bahan

4 Geotekstil m2 1,08 2.500.000 2.700.000,00

Peralatan

Jumlah 2.717.200,00

Overhead dan profit 15% 407.580,00

Harga Satuan Pekerjaan 3.124.780,00

Jika suatu pekerjaan merupakan pekerjaan khusus yang belum pernah dilakukan sebelumnya oleh pengguna jasa di lingkungan Kementerian Pekerjaan Umum dan Perumahan Rakyat, dalam hal menyusun suatu satuan pekerjaan yang merupakan pekerjaan khusus atau menggunakan material khusus atau peralatan khusus, penyusunan dapat dilakukan dengan melakukan koefisien dan survei harga yang didapat dari:

a. informasi vendor atau supplier material/barang, dengan barang sesuai dengan spesifikasi; dan

b. koefisien dan harga material/barang yang pernah digunakan pada proyek lainnya dengan penyesuaian lokasi kerja dan tahun pembelian.

Harga satuan pekerjaan yang disusun melalui survei harga tersebut harus mempertimbangkan biaya instalasi/

pemasangan dan biaya transportasi/pengangkutan material ke lokasi kerja. Penyusunan analisis satuan pekerjaan yang khusus dapat menggunakan format seperti di bawah ini.

Tabel 6.9 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pengangkutan dan Pemilihan di Stockyard

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m2 pengangkutan (10 km) dan pemilihan tanah

Tenaga

1 Pekerja OH 0,778 76.000,00 59.128,00

2 Tukang OH 0,039 95.000,00 3.695,50

3 Mandor OH 0,023 125.000,00 2.912,50

Bahan Peralatan

4 Dump Truck unit/jam 0,3676 526.000,00 193.357,60

5 Excavator unit/jam 0,0244 550.000,00 13.420,00

Jumlah 272.513,60

Overhead dan profit 15% 40.877,04

Harga Satuan Pekerjaan 313.390,64

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

45 Tabel 6.10 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Pipa

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m' Pemasangan Pipa PVC φ200 mm, kedalaman galian 1,5 ~ 2,0 m dengan perkerasan

Asumsi:

Kedalaman galian rata-rata = 1,65 m Lebar galian = 1,0 m

Ketebalan sand bedding = 0,1 + 0,5 x 0,26 = 0,23 m

1 Pembongkaran perkerasan m3 0,110 300.042,14 33.004,64

2 Galian tanah m3 2,130 196.760 419.098,80

3 Pengangkutan dan pemilihan tanah m3 2,130 272.513,60 580.453,97

4 Urugan tanah m3 1,45 258.500 374.825,00

5 Sand bedding t = 23 cm m3 0,21 282.872 59.403,12

6 Instalasi pipa RC φ200 mm m 0,98 534.152,28 523.469,24

7 Urugan agregat t = 25 cm m2 1,04 53.759 55.909,36

8 Pekerjaan perkerasan m3 1,04 1.259.149,63 1.309.515,61

9 Dewatering buah 5,56 91.600 509.296,00

Peralatan

Jumlah 3.864.975,73

Overhead dan profit 15% 579.746,36

Harga Satuan Pekerjaan 4.444.722,09

Tabel 6.11 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Turap

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m’ lebar pekerjaan turap kayu kaso 5/7 tebal 5 cm

Tenaga

1 Pekerja OH 0,400 76.000 30.400,00

2 Tukang OH 0,133 95.000 12.635,00

3 Mandor OH 0,04 125.000 5.000,00

Bahan

4 Kayu kaso 5/7 batang 14,00 43.000 602.000,00

Peralatan

5 Tripod tinggi 5 m sewa-hari 0,25 1.000.000 250.000,00

6 Alat pancang + Hammer 0,5 ton sewa-hari 0,25 3.500.000 875.000,00

Jumlah 1.775.035,00

Overhead dan profit 15% 266.255,25

Harga Satuan Pekerjaan 2.041.290,25

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

46

Tabel 6.13 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pemasangan Tiang Pancang

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 m’ pengadaan dan pemasangan tiang pancang Ø 300 mm

Tenaga

1 Pekerja OH 0,2 76.000 15.200,00

2 Tukang OH 0,059 95.000 5.605,00

3 Tukang las listrik OH 0,059 95.000 5.605,00

4 Mandor OH 0,012 125.000 1.500,00

Bahan

5 Tiang pancang (6 m) m 1 625.000 625.000,00

6 Kawat las listrik kg 0,15 59.500 8.925,00

7 BBM Liter 0,08 7.200 576,00

Peralatan

8 Tripod tinggi 7 m sewa-hari 0,04 1.000.000 40.000,00

9 Alat pancang + Hammer 1 ton sewa-hari 0,04 5.600.000 224.000,00

10 Las listrik 250 A diesel sewa-hari 0,04 400.000 16.000,00

Jumlah 942.411,00

Overhead dan profit 15% 141.361,65

Harga Satuan Pekerjaan 1.083.772,65

Tabel 6.13 Contoh Penyusunan Analisis Harga Satuan Pekerjaan Pekerjaan Pengujian Static Loading Test Pondasi

No. Uraian Satuan Koefisien Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 titik pengujian Static Loading Test (Reaction Pile) - rencana 5 titik

Tenaga

1 Pekerja OH 1,000 400.000 400.000,00

2 Operator OH 0,05 600.000 30.000,00

3 Engineer OH 1 1.000.000 1.000.000,00

Bahan

5 Material beton seberat 300 ton Ls 1,00 14.000.000 14.000.000,00

Peralatan

6 Mobilisasi alat Ls 1,00 10.000.000 10.000.000,00

Jumlah 25.430.000,00

Overhead dan profit 15% 3.814.500,00

Harga Satuan Pekerjaan 29.244.500,00

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

47

Penyusunan Rencana Anggaran Biaya

7

Buku D

PANDUAN PERHITUNGAN

RENCANA ANGGARAN BIAYA PRASARANA IPLT

50

Pada tahapan ini hanya perlu melakukan pengalian volume jenis pekerjaan dengan analisa harga satuan serta menjumlahkan harga keseluruhan. Tahapan ini menyajikan besaran biaya per pekerjaan pada tiap kelompok pekerjaan serta rekapitulasi seluruh pekerjaan.

Secara umum dapat dijelaskan bahwa untuk menghitung RAB dapat digunakan program EXCEL, dengan langkah- langkah sebagai berikut:

1) Siapkan 4 sheet dalam program Excel

a.

Sheet 1 untuk Daftar Harga Satuan Bahan dan UpahBagain ini memuat semua jenis bahan dan upah (OH) dengan harga resmi berdasarkan SK Bupati/Walikota atau hasil survei sendiri.

b.

Sheet 2 untuk membuat Analisis Harga Satuan PekerjaanBagian ini memuat analisis jenis-jenis pekerjaan yang dilengkapi dengan koefisien bahan dan koefisien tenaga sesuai dengan Permen PU Nomor 28 Tahun 2016 atau SNI-ABK 2008 sebagai alternatif kedua. Sheet 2 ini dibuat hyperlink dengan sheet 1.

c.

Sheet 3 untuk Uraian RABBagian ini memuat format RAB yang berisi uraian pekerjaan, kuantitas, satuan, harga satuan, dan jumlah harga.

d.

Sheet 4 untuk Form RekapitulasiPada bagian ini dibuat hyperlink dengan sheet 3.

2) Buka

sheet 1, masukkan data harga satuan bahan dan upah dengan satuan sesuai yang tercantum dalam analisisdi sheet 2. Misalnya harga PC dalam satuan kg (bukan zak) dan upah tukang dalam satuan OH.

3) Dengan mengisi sheet 1, maka sheet 2 (analisis) akan terisi dengan sendirinya, demikian juga dengan sheet 3 dan

sheet 4.Masing-masing kelompok uraian pekerjaan pada sheet 3 dipindahkan ke Form Rekapitulasi pada sheet 4, kemudian tambahkan komponen Pajak Penjumlahan rekapitulasi merupakan jumlah akhir dari RAB.

Perhitungan RAB dan rekapitulasinya digambarkan pada contoh Tabel berikut ini.

Buku D PANDUAN PERHITUNGAN RENCANA ANGGARAN BIAYA IPLT

51 Tabel 7.1 Contoh Rencana Anggaran Biaya IPLT

No. Uraian Pekerjaan Satuan Volume Harga Satuan

(Rp)

Jumlah Harga (Rp) 1 PEKERJAAN PERSIAPAN DAN UMUM

1.1 Mobilisasi semua peralatan, dan tenaga ahli yang

diperlukan untuk pelaksanaan pekerjaan LS 1,00 54.327.000,00 54.327.000,00 1.2 Bangunan kantor kontraktor, workshop, gudang,

tempat tinggal pekerja, serta fasilitas/bangunan lainnya yang diperlukan untuk pelaksanaan pekerjaan termasuk furnitur, penerangan, AC dan tempat parkir.

LS 1,00 42.550.325,00 42.550.325,00

1.3 Operasional dan pemeliharaan kantor kontraktor

dan fasilitasnya LS … … …

1.4 Papan nama proyek Unit

1.5 Keamanan dan manajemen lapangan LS

1.6 Survei sambungan pelanggan Unit

1.7 Kegiatan Sosialisasi LS

1.8 Penyediaan lokasi pembuangan hasil galian LS 1.9 Pembuatan l