PENDAHULUAN

Rumusan Masalah

Berdasarkan uraian latar belakang dan mengacu pada penelitian terdahulu, maka rumusan masalah dalam penelitian ini adalah apakah Penerapan Sistem Informasi Manajemen Keuangan Daerah berpengaruh terhadap kualitas penyajian Laporan Keuangan Daerah di Kabupaten Pangkep.

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan empiris bagi pengembangan ilmu pengetahuan di bidang akuntansi khususnya bidang pengelolaan keuangan daerah.

TINJAUAN PUSTAKA

Laporan Keuangan Daerah

Windiastuti (2013), laporan keuangan merupakan bentuk pertanggungjawaban pengelolaan sumber daya keuangan yang dimiliki suatu entitas. Laporan keuangan merupakan laporan terstruktur yang berkaitan dengan posisi keuangan dan transaksi yang dilakukan oleh suatu entitas pelapor.”

Kualitas Penyajian Laporan Keuangan

Kualitas penyajian laporan keuangan daerah menjadi faktor penting dalam menciptakan transparansi dan akuntabilitas pengelolaan keuangan daerah. Penyajian laporan keuangan daerah merupakan penyajian informasi keuangan pemerintah daerah yang memenuhi empat karakteristik kualitatif laporan keuangan yang diatur dalam PP Nomor 71 Tahun 2010.

Penelitian Terdahulu

Terdapat pengaruh antara Penerapan Sistem Informasi Keuangan Daerah terhadap kinerja pegawai melalui kualitas informasi laporan keuangan. Hasil penelitian menunjukkan: terdapat pengaruh yang kuat antara efektivitas sistem informasi keuangan daerah terhadap kinerja pegawai;

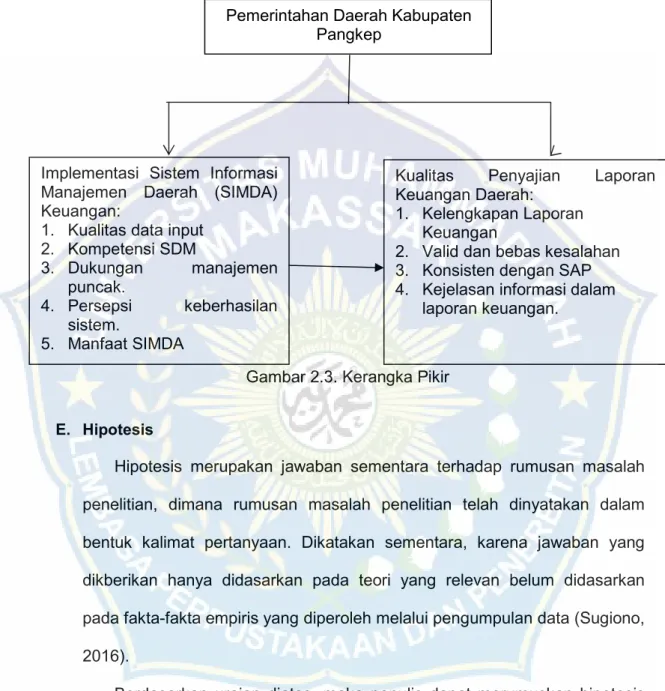

Kerangka Pikir

Variabel yang diteliti adalah implementasi sistem informasi pengelolaan keuangan daerah sebagai variabel independen dan kualitas penyajian laporan keuangan sebagai variabel dependen. Data statistik deskriptif seperti pada Tabel 12 menunjukkan bahwa nilai mean variabel kualitas penyajian laporan keuangan sebesar 3,72 (kategori baik). Namun hanya ada satu indikator yang mempunyai nilai melebihi nilai rata-rata variabelnya, yaitu indikator kelengkapan informasi dalam laporan keuangan (Y1.1) dengan nilai rata-rata.

Koefisien determinasi pada tabel hasil pengolahan menunjukkan nilai R-squared sebesar 0,648 yang berarti pengaruh penerapan sistem informasi manajemen keuangan daerah terhadap kualitas penyajian laporan keuangan daerah di wilayah Pangkep adalah sebesar 64,8%, sedangkan sisanya sebesar 35,2%. disumbangkan oleh variabel lain yang tidak dimasukkan dalam model penelitian. Hasil analisis regresi menunjukkan bahwa penerapan sistem informasi daerah untuk pengelolaan keuangan berpengaruh positif dan signifikan terhadap kualitas penyajian laporan keuangan pemerintah daerah di wilayah Pangkep. Salah satu tujuan dibangunnya sistem informasi manajemen daerah adalah agar penyajian laporan keuangan daerah yang berkualitas dapat memberikan kepuasan bagi para pemangku kepentingan pengguna laporan tersebut.

Pengaruh Efisiensi Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan: Penelitian Pada Pemerintah Kabupaten/Kota di Wilayah Priangan Jawa Barat. Pengaruh penerapan standar akuntansi pemerintahan terhadap kualitas laporan keuangan dan implikasinya terhadap akuntabilitas pemerintah daerah. Sehubungan dengan survei dalam rangka penulisan disertasi yang sedang saya lakukan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar (FEB UMM), saya melakukan penelitian dengan judul “Pengaruh Penerapan Sistem Informasi Pengelolaan Keuangan Daerah atas penyajian laporan keuangan daerah pada SKPD Pemerintah Kabupaten Pangkep”.

Hipotesis

Jenis Penelitian

Menurut Sugiono, penelitian kuantitatif adalah suatu metode penelitian yang digunakan untuk meneliti sampel penelitian dan populasi. Tujuan penelitian kuantitatif mencakup variabel-variabel dalam penelitian dan hubungan antara variabel-variabel tersebut, partisipan dan lokasi penelitian.

Lokasi dan Waktu Penelitian

Sekretaris Badan mempunyai fungsi: (1) mengoordinasikan sinkronisasi dan integrasi kegiatan Badan Pengelola Keuangan Daerah; (2) mengoordinasikan perencanaan dan tugas badan pengelola keuangan daerah; Instrumen yang digunakan untuk mengukur variabel kualitas penyajian laporan keuangan adalah kuesioner skala likert dengan 4 item pernyataan yang mewakili 4 indikator yang digunakan yaitu kelengkapan informasi dalam laporan keuangan, informasi dalam laporan keuangan yang tidak multitafsir dan kesalahan- bebas, penggunaan pedoman standar akuntansi publik, dan informasi yang dihasilkan dalam laporan keuangan jelas dan dapat dipahami dengan baik. Dengan demikian, kualitas penyajian laporan keuangan secara umum dapat dikatakan baik, namun ada beberapa hal yang masih perlu dioptimalkan karena tingkat apresiasi berdasarkan persepsi responden dalam penelitian ini masih perlu ditingkatkan.

Laporan keuangan yang disusun oleh pemerintah daerah merupakan pertanggungjawaban atas pemanfaatan sumber daya ekonomi yang dimiliki oleh pemerintah daerah, oleh karena itu kualitas penyajiannya harus dilakukan sedemikian rupa sehingga masyarakat sebagai (pemilik utama) ekonomi tersebut utama. sumber daya dapat memperoleh informasi yang akurat, jelas, Tidak. Berdasarkan hasil analisis data dan uji hipotesis dapat disimpulkan bahwa penerapan sistem informasi manajemen daerah berpengaruh positif dan signifikan terhadap kualitas penyajian laporan keuangan pada pemerintah Kabupaten Pangkep. bertanda positif (searah) yang artinya semakin baik penerapan sistem informasi manajemen daerah maka kualitas penyajian laporan keuangan pemerintah daerah juga akan semakin baik. Daya prediksi model yang ditunjukkan oleh koefisien determinasi menunjukkan bahwa 64,8% perubahan variabel kualitas penyajian laporan keuangan dapat diprediksi oleh model pada tingkat kesalahan 5% (α=0,05) atau pada tingkat kepercayaan sebesar 95%.

12 Sistem informasi yang Anda gunakan dalam proses penganggaran merupakan alat yang baik untuk mengelola keuangan daerah. 1 Informasi dalam laporan keuangan bersifat komprehensif, yaitu mencakup semua informasi akuntansi yang dapat digunakan dalam pengambilan keputusan. 2 Informasi yang terkandung dalam laporan keuangan SKPD bebas dari makna yang menyesatkan dan kesalahan material.

Variable Penelitian dan Definisi Operasional

Populasidan Sampel

Populasi dalam penelitian ini adalah SKPD pemerintah di wilayah Pangkep, sedangkan sampel dalam penelitian ini adalah SKPD pemerintah yang menggunakan aplikasi Sistem Informasi Manajemen Keuangan Daerah (SIMDA). Sampel dalam penelitian ini berjumlah 45 orang yang terdiri dari Bendahara SKPD atau pegawai Sudin Keuangan sebagai pengguna aplikasi SIMDA.

Teknik Pengumpulan Data

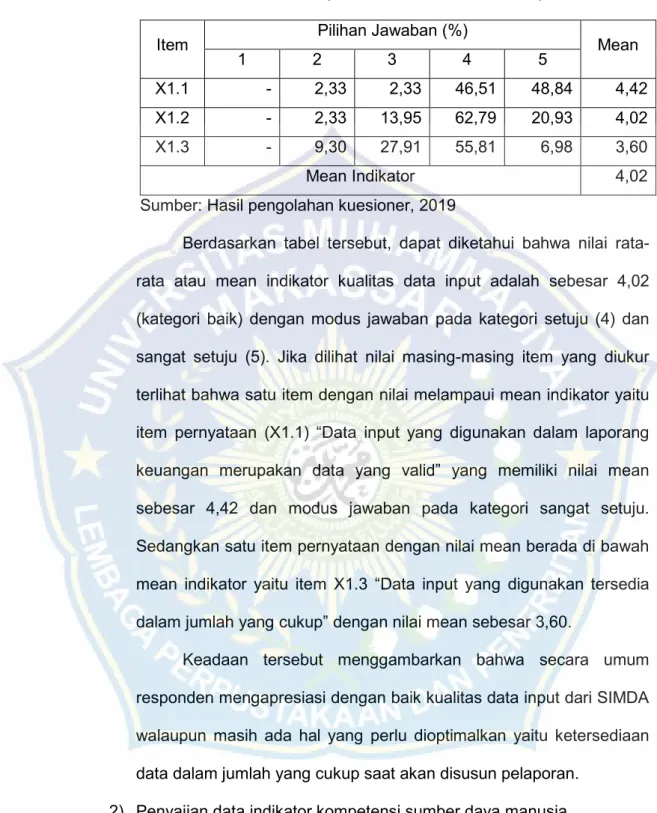

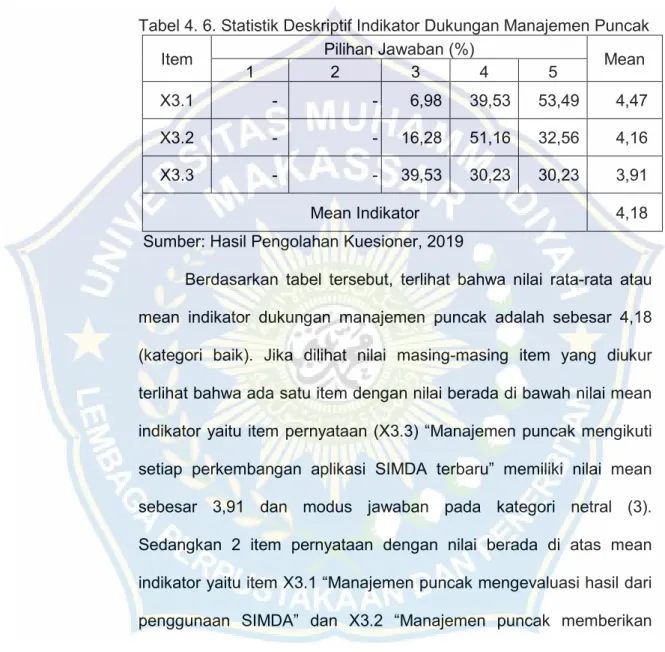

keuangan daerah dan penyusunan peraturan daerah yang berkaitan dengan tugas Badan Keuangan Daerah sebagai perangkat daerah dan PPKD; Variabel implementasi sistem informasi manajemen keuangan daerah (SIMDA) diukur dengan 5 indikator yaitu kualitas input data, kompetensi personel, dukungan manajemen puncak, persepsi kinerja sistem dan manfaat SIMDA. 1) Tampilan data indikator kualitas data masukan. 48. Informasi yang Anda gunakan dalam proses anggaran adalah alat yang baik untuk mengelola keuangan daerah."

Kesalahan dalam input akan menyebabkan output berupa laporan keuangan menjadi tidak akurat, sehingga keakuratan informasi yang dikumpulkan sebagai bahan baku awal untuk diolah pada tahap selanjutnya harus benar-benar bernilai. Hal ini antara lain informasi dalam laporan keuangan yang masih berpotensi menimbulkan multitafsir dan dapat menimbulkan kesalahan, belum sepenuhnya diterapkannya pedoman Standar Akuntansi Pemerintahan, dan informasi yang dihasilkan dalam laporan keuangan terkadang masih kurang jelas sehingga masih kurang baik. dipahami oleh pihak lain. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Abidin, Afifudin dan Junaidi.(2018), Primasari (2017), Ole, H. 2017. Hal ini menggambarkan konsistensi temuan sebelumnya dengan hasil penelitian ini yaitu dapat diartikan bahwa dengan objek yang cakupannya lebih luas ternyata sistem informasi manajemen daerah merupakan salah satu penunjang utama dihasilkannya laporan keuangan pemerintah daerah, yang penyajiannya memberikan gambaran yang jelas dan mudah dipahami. memahami informasi yang dipahami oleh pengguna.

Untuk memastikan hal ini, sumber data laporan keuangan harus valid, akurat, terkini dan disajikan dalam format yang sesuai untuk setiap tingkat manajemen. Oleh karena itu, untuk mencapai tujuan pelaporan keuangan, prosesnya harus dikembangkan dengan baik, terutama pada setiap level manajemen di seluruh organisasi. Analisis Pengungkapan Laporan Keuangan Opini Wajar Tanpa Pengecualian, (online), (http://pasca.unand.ac.id, diakses 24 Juni 2013). Analisis pengaruh Kualitas Utama, Nilai Relevan, dan Keandalan Kualitas Utama terhadap keputusan kegunaan informasi akuntansi berdasarkan metode pengenaan pajak penghasilan yang berbeda dan implikasinya terhadap penyajian laporan keuangan.

Teknis Analisis

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Jurnal, buku besar, buku besar pembantu, laporan keuangan (laporan realisasi anggaran, laporan arus kas dan neraca), peraturan pertanggungjawaban daerah dan penjelasannya. Laporan keuangan merupakan hasil suatu proses akuntansi yang dimaksudkan sebagai sarana penyampaian informasi keuangan khususnya kepada lingkungan luar organisasi (eksternal). Laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi yang dilakukan suatu entitas sektor publik.” Windiastuti (Bastian, 2013).

Menurut (Halim, 2014), laporan keuangan pada dasarnya disusun untuk memberikan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh entitas pelapor selama periode pelaporan. Informasi yang disajikan dalam laporan akuntansi mempunyai tujuan umum untuk memenuhi kebutuhan informasi semua kelompok pengguna. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, laporan keuangan disusun untuk memberikan informasi yang memadai mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh entitas pelapor selama suatu periode pelaporan.

Tujuan penyajian laporan keuangan daerah adalah untuk memberikan informasi keuangan yang berguna untuk pengambilan keputusan ekonomi, sosial dan politik dan juga laporan pertanggungjawaban itu sendiri. Artinya, semakin baik penyajian laporan keuangan pemerintah akan berimplikasi pada peningkatan terwujudnya transparansi dan akuntabilitas pengelolaan keuangan daerah. Apabila informasi yang terkandung dalam laporan keuangan pemerintah daerah memenuhi kriteria karakteristik laporan keuangan pemerintah, berarti pemerintah daerah mampu mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah.

Pemerintah daerah harus mampu menyusun laporan keuangan sesuai dengan standar akuntansi yang berlaku umum dan memenuhi karakteristik kualitatif laporan keuangan. Pengaruh penerapan sistem manajemen daerah (Simda), kualitas sumber daya manusia dan penerapan standar akuntansi terhadap kualitas laporan keuangan pemerintah daerah kota Malang.

Pembahasan

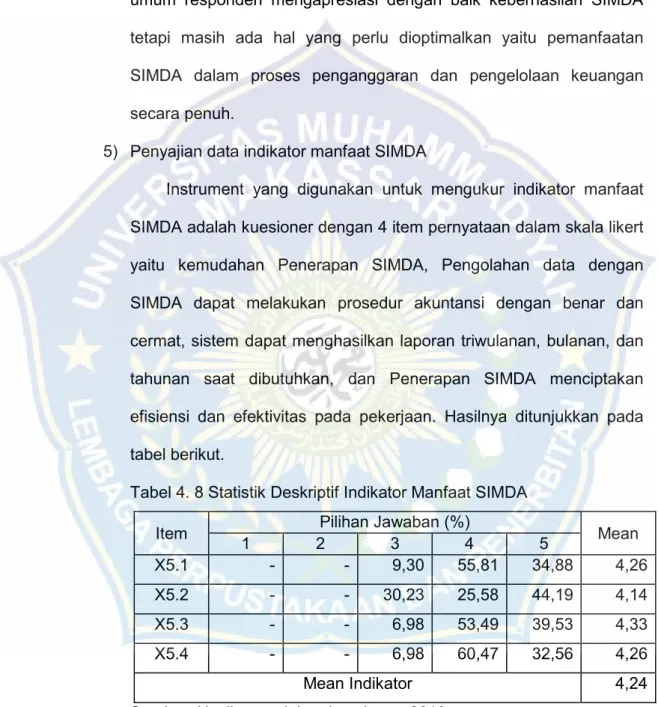

Sistem informasi manajemen ini dikembangkan untuk memudahkan aktivitas unit kerja dalam pengelolaan keuangannya, sehingga pengelolaan keuangan unit kerja pada akhirnya akan lebih efektif, efisien dan ekonomis. Implikasi penting dari hasil penelitian ini adalah efektivitas penerapan suatu sistem sangat bergantung pada kualitas output yang dihasilkannya. Frekuensi kegiatan pelatihan penerapan SIMDA di lingkungan pemerintah daerah Kabupaten Pangkep masih perlu ditingkatkan dengan melibatkan pegawai yang terlibat langsung dalam penggunaan sistem informasi secara proporsional dan berkelanjutan.

Kompetensi dan pengetahuan terkait sistem informasi harus dapat dimutakhirkan dan memastikan sistem berjalan sesuai harapan. Pendidikan/Fakultas: Sarjana Akuntansi/Fakultas Ekonomi dan Ekonomi Bisnis Peneliti menyadari sepenuhnya bahwa kehadiran kuesioner ini sedikit banyak akan mengganggu aktivitas Anda yang sangat sibuk. Namun, peneliti dengan rendah hati meminta Anda meluangkan waktu untuk mengisi kuesioner ini.

Partisipasi Anda sangat penting bagi keberhasilan penelitian ini, kerahasiaan jawaban Anda terjamin sepenuhnya dan jawaban tersebut hanya diperlukan untuk keperluan penelitian dalam rangka penyusunan skripsi Anda. 1 Data masukan yang digunakan dalam laporan keuangan adalah data yang valid. 2 Data masukan yang digunakan adalah data. Prediktor: (konstan), implementasi SIMDA, dukungan manajemen puncak, kualitas data input, persepsi keberhasilan sistem, kompetensi SDM.

Penutup

SARAN