PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Pengertian Biaya

- Klasifikasi Biaya

- Perilaku Biaya

- Pengertian Biaya Relevan

- Manfaat Penggunaan Biaya Relevan

- Pengertian Pengambialan Keputusan

- Pengertian Pesanan Khusus

Dalam manajemen perusahaan, diperlukan informasi biaya yang sistematis dan komparatif, serta data analisis biaya dan laba. Sistem informasi biaya yang terintegrasi dan terkoordinasi hanya akan memberikan informasi yang benar-benar dibutuhkan oleh setiap manajer yang bertanggung jawab. Klasifikasi biaya atau klasifikasi biaya menurut Bustami dan Nurlela (2013:12) adalah proses klasifikasi biaya secara sistematis untuk semua elemen biaya yang ada ke dalam kelompok tertentu yang lebih ringkas untuk dapat memberikan informasi yang lebih ringkas dan akurat.

Agar informasi biaya yang disajikan dapat berguna untuk berbagai tingkatan manajemen, akuntansi manajemen harus dapat mengklasifikasikan biaya sesuai dengan informasi yang dibutuhkan oleh manajer. Biaya yang dikeluarkan atau dikeluarkan pada saat biaya tersebut dapat berhubungan langsung dengan obyek yang dibiayai atau dibebani. Meliputi biaya yang dapat ditentukan secara tepat, jangka waktu atau jarak antara titik pergerakan barang dan jasa.

Menurut Bustami dan Nurlela (2013:23) Perilaku biaya dapat diartikan sebagai perubahan biaya yang terjadi akibat perubahan kegiatan usaha. Biaya tetap adalah biaya yang secara total tetap sama terlepas dari perubahan tingkat aktivitas dan tidak dipengaruhi oleh tingkat produksi. Biaya variabel adalah biaya yang secara total bervariasi sesuai dengan perubahan tingkat kegiatan produksi secara proporsional atau proporsional.

Dalam keputusan yang hanya menghasilkan perubahan biaya, keputusan yang paling menguntungkan adalah keputusan yang menghasilkan biaya terendah. Untuk mengetahui biaya terendah dari berbagai alternatif, proses pengambilan keputusan adalah membandingkan biaya dari berbagai alternatif. Biaya relevan adalah biaya yang berbeda dalam suatu kondisi dibandingkan dengan kondisi lainnya, disebut juga biaya relevan (Relevant cost).

Biaya relevan adalah semua biaya yang akan mempengaruhi suatu keputusan dan karenanya harus dipertimbangkan dalam pengambilan keputusan. Pada prinsipnya semua biaya dapat dihindari kecuali sunk cost atau biaya masa lalu dan biaya masa depan yang tidak berubah dalam beberapa alternatif. Sunk cost adalah biaya yang terjadi di masa lalu (historical cost) yang tidak dapat dihindari manajer melalui tindakan apapun.

Lebih banyak perhatian akan diberikan pada biaya relevan yang harus diperhitungkan saat menentukan alternatif terbaik untuk manajemen. Informasi ini biasanya tentang dampak pengambilan keputusan terhadap pendapatan dan biaya yang berbeda per alternatif pilihan.

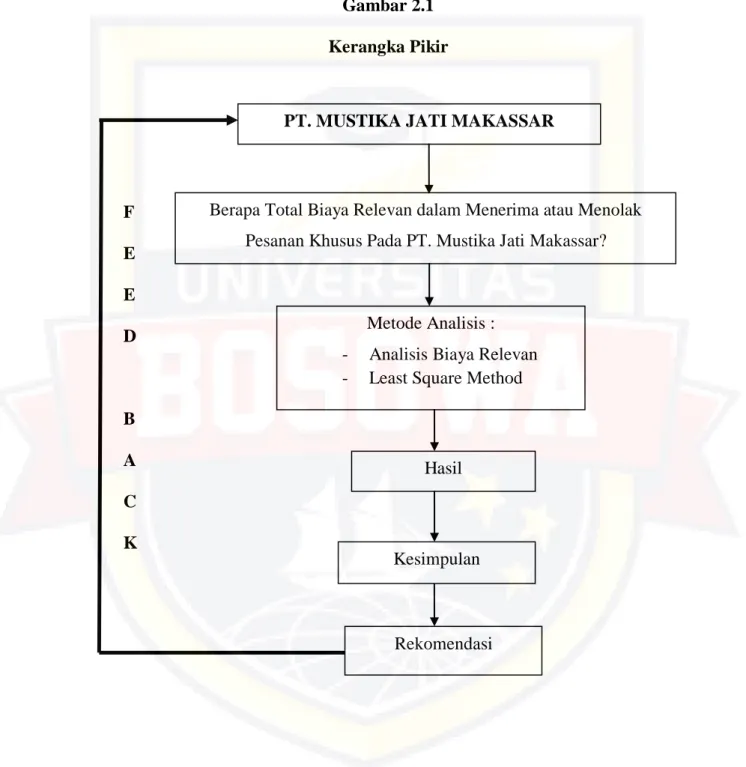

Kerangka Pikir

Hipotesis

METODE PENELITIAN

- Daerah dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis Dan Sumber Data

- Jenis Data

- Sumber Data

- Metode Analisis Data

- Definisi Operasional

Apakah data yang berhubungan dengan penerapan biaya relevan saat pengambilan keputusan menerima atau menolak pesanan khusus, seperti harga jual, jumlah produksi yang menganggur, pendapatan usaha, dan data lain yang dapat mendukung topik pembahasan proposal. Mustika Jati Makassar mendapat pesanan khusus sebanyak 6 unit pada bulan Juni 2016 dengan harga Rp 4.750.000 per unit. Mustika Jati Makassar mendapat pesanan khusus sebanyak 7 unit pada Oktober 2016 dengan harga Rp 4.200.000 per unit.

Mustika Jati Makassar mendapat pesanan khusus pada Desember 2016 sebanyak 5 unit dengan harga Rp 4.000.000 per unit. Berdasarkan data yang berkaitan dengan laporan laba rugi dengan biaya variabel tahun 2016, laba bersih sebelum pajak adalah Rp, sehingga perusahaan memanfaatkan kapasitas yang tersedia dengan menerima pesanan khusus. Berdasarkan data pesanan khusus yang ada, pendapatan biaya relevan untuk pesanan khusus akan disajikan pada tabel berikut.

Berdasarkan Tabel 4.10, analisis biaya relevan penerimaan atau penolakan pesanan khusus bulan Juni, yang menunjukkan bahwa dengan pesanan khusus sebanyak enam unit dan harga jual per , harga jual per satuan > harga variabel per satuan. Dari tabel diatas terlihat bahwa pesanan khusus alternatif 1 dapat diterima karena pesanan khusus tersebut dapat menghasilkan keuntungan sebesar Rp. Selanjutnya akan disajikan pendapatan biaya relevan untuk pesanan khusus Alternatif II dengan harga jual Rp 4.200.000 sebagai berikut.

Kemudian disajikan perhitungan untung rugi pesanan khusus yang dapat dilihat pada tabel berikut. Berdasarkan tabel di atas dapat dijelaskan bahwa pesanan khusus dapat diterima pada bulan Oktober karena banyaknya pesanan khusus dapat mendatangkan keuntungan sebesar Rp. Berikut disajikan perhitungan untung rugi pesanan khusus bulan Desember yang dapat dilihat pada Tabel 4.14 berikut ini.

Berdasarkan tabel 4.14 yaitu analisis biaya relevan penerimaan atau penolakan pesanan khusus bulan Desember yang menunjukkan bahwa dengan pesanan khusus sebanyak lima unit dan harga jual per unit Rp 4.00.000 dapat diterima karena tambahan keuntungan yang diperoleh, Rp adalah . Berdasarkan tabel di atas dapat dijelaskan bahwa pesanan khusus dapat diterima pada bulan Desember karena banyaknya pesanan khusus dapat mendatangkan keuntungan sebesar Rp. Dari hasil analisis dan pembahasan mengenai analisis perhitungan biaya relevan sebagai alat pengambilan keputusan menerima atau menolak pesanan khusus pada PT.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

- Sejarah PT. Mustika Jati Makassar

- Visi dan Misi PT. Mustika Jati Makassar

- Struktur Organisasi PT. Mustika Jati Makassar

- Tugas dan Tanggungjawab

- Proses Produksi

PT Mustika Jati Makassar merupakan perusahaan swasta yang bergerak di bidang produksi dan penjualan kayu. Untuk mendukung sistem jaringan tersebut, PT Mustika Jati Makassar telah menyusun pembagian tugas dan tanggung jawab atau struktur organisasi. Mustika Jati Makassar sebanyak 361 unit pada tahun 2016 sedangkan kapasitas aktual 327 unit, sehingga terdapat kapasitas yang tidak terpakai.

Dari hasil perhitungan di atas, maka besaran biaya tenaga kerja langsung pada proses produksi mebel tahun 2016 dapat digambarkan sebagai berikut. Biaya perbaikan dan pemeliharaan aset tetap pada proses produksi furniture di PT.Mustika Jati Makassar (semi variabel. Regresi volume produksi dengan biaya perbaikan dan pemeliharaan aset tetap periode Januari s/d Desember 2016.

Berdasarkan hasil perhitungan di atas, sebelum biaya relevan ditentukan, terlebih dahulu akan disajikan perhitungan biaya produksi sebagai berikut. Dari uraian di atas akan disajikan perhitungan laba rugi dengan menggunakan biaya variabel selama tahun 2016 yang dapat dilihat pada tabel berikut. Berdasarkan tabel 4.12 yaitu analisis biaya relevan penerimaan atau penolakan pesanan khusus bulan Oktober yang menunjukkan adanya pesanan.

Berdasarkan hasil penelitian diketahui bahwa hasil analisis biaya relevan dalam pengambilan keputusan menolak atau menerima pesanan khusus dari alternatif yang diajukan dapat memberikan keuntungan bagi perusahaan. Sedangkan hasil analisis pesanan khusus menunjukkan bahwa pesanan khusus bulan Juni, Oktober dan Desember dapat diterima karena dapat memberikan keuntungan bagi perusahaan.

Analisis Data

- Analisis Kapasitas Produksi

- Analisis Biaya Produksi

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Disarankan juga agar perusahaan yang bergerak di bidang produksi furniture menggunakan perhitungan biaya yang tepat saat memilih.