PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Secara teoritis, hasil penelitian ini diharapkan dapat menjadi dasar atau acuan untuk penelitian selanjutnya terkait kebijakan BPRS dan dampak BPRS terhadap pandemi COVID-19. COVID-19 pada pendapatan BPRS ADAM Kota Bengkulu.

Penelitian Terdahulu

Pertumbuhan lembaga keuangan syariah di tengah pandemi COVID-19 (Analisis dampak likuiditas dan rasio keuangan pada KSPPS-BMT Amanah Indonesia Wangon Banyumas), Tesis. Sumber: hasil perhitungan strategi yang diterapkan BPRS Adam dalam menghadapi dampak COVID-19 terhadap pendapatan lembaga keuangan syariah.

KAJIAN TEORI

Dampak COVID-19

WHO terus memantau perkembangan penelitian tentang penyebaran COVID-19 dan akan membagikan temuan terbaru. Negara yang paling terdampak Covid-19 adalah China, disusul Italia, AS, Spanyol, dan lain-lain.

Pendapatan

- Pengertian Pendapatan

- Jenis-jenis Pendapatan

- Fungsi dan Sumber Pendapatan

- Indikator Pendapatan

Slamet Riyadi mengatakan bahwa “pendapatan adalah pendapatan dari transaksi pinjaman dan penempatan aset di pasar uang antar bank di samping hasil yang diperoleh dari perdagangan surat berharga jangka pendek”. investasi pada sekuritas .14. Pendapatan non operasional adalah pendapatan yang dihasilkan di luar kegiatan utama perusahaan yang tidak berhubungan langsung dengan kegiatan utama perusahaan.

Bank Pembiayaan Rakyat Syariah (BPRS)

- Pengertian Bank Pembiayaan Rakyat Syariah (BPRS)

- Landasan Hukum

- Kegiatan Usaha Bank Pembiayaan Syariah

- Produk-Produk BPRS

Menempatkan dana pada bank syariah lain dalam bentuk simpanan berdasarkan akad wadi'ah atau investasi berdasarkan akad mudharabah dan/atau akad lain yang tidak bertentangan dengan prinsip syariah. Tabungan adalah simpanan berdasarkan akad wadi'ah atau investasi dana berdasarkan mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah, yang penarikannya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dengan cek, giro, dan/atau cara lain yang dipersamakan dengan itu. Prinsip wadi'ah yang diterapkan adalah wadi'ah yad dhamanah yang diterapkan pada produk giro. Wadi'ahdhamanah berbeda dengan wadi'ahamanah.

Dalam wadi'ahamanah pada prinsipnya barang titipan tidak boleh dimanfaatkan oleh pihak titipan dengan alasan apapun, tetapi pihak titipan dapat membebankan biaya administrasi kepada pihak titipan sebagai imbalan atas pemeliharaan barang titipan. Dalam wadi'ahyad dhamanah', pihak titipan (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia dapat memanfaatkan harta titipan tersebut. Jenis produk jasa tambahan yang dapat diterapkan adalah wadi'ah, namun wadi'ah yang diterapkan adalah wadi'ahyad al-amanah.

Aplikasi perbankan wadi'ah yad al-amanah adalah penyewaan safe deposit box sebagai sarana penyimpanan barang berharga nasabah. Bank menerima biaya sewa dari layanan ini.

Kebijakan Lembaga Keuangan Syariah Pada Nasabah Pada

Dalam perubahan administrasi ini, BI mewajibkan seluruh bank syariah untuk memiliki strategi yang disusun selanjutnya, yaitu Standard Operating Strategy (SOP) terkait pembiayaan restrukturisasi yang harus mendapat persetujuan hakim dan menentukan sejauh mana pelaksanaan Restrukturisasi Delegasi. tidak memuaskan. tidak aman dan malang. Kapasitas untuk membayar seperti yang ditunjukkan oleh pendapatan yang diproyeksikan untuk klien pembiayaan nirlaba. Salah satu yang dilakukan dalam bentuk restrukturisasi pembiayaan adalah upaya pengisian surat-surat kesejahteraan.

Untuk menjaga kualitas pembiayaan, Bank Indonesia fokus meningkatkan bisnis uang syariah di Indonesia, salah satunya dengan lebih fokus menjaga ide pembiayaan. Ada dua hal yang sangat penting dalam pelaksanaan pembiayaan syariah yaitu, pertama, Bank Indonesia mengarahkan restrukturisasi nasabah pengajar untuk memenuhi kebutuhan sekunder, dan kedua, Bank Indonesia mempersilahkan lembaga untuk memimpin pembaharuan (restrukturisasi) dengan karakteristik yang sudah diketahui. dan pertimbangan yang luar biasa. 23 Tahun 1999, yang membahas tentang lembaga keuangan yang ada di Indonesia, memandang bahwa keberadaan bank syariah secara tegas memberikan landasan legitimasi bagi perbankan Indonesia dalam memajukan perbankan syariah.

Terdapat tujuh pedoman kegiatan bank syariah, yaitu tiga pedoman khusus untuk mengatur suatu lembaga serta informasi tentang kantor perbankan syariah. dan empat pengaturan terkait.

Kebijakan POJK Nomor 2/ POJK03/2021

Pengetatan net interest margin juga dipengaruhi oleh COVID-19 karena BPRS Adam menggunakan sistem bagi hasil. Akhir-akhir ini ada masalah berkurangnya pendapatan dari produksi kerupuk akibat pandemi covid-19. Kebijakan restrukturisasi pembiayaan ini juga yang diterapkan BPRS Adam kepada nasabahnya di masa pandemi Covid 19.

BPRS ADAM harus sabar dan tetap kompak dengan rekan-rekan agar dapat dengan mudah menjalankan pekerjaannya meski di tengah pandemi Covid-19. Effendi, Ihsan, dan Prawidya Hariani RS. Dampak Covid-19 Pada Bank Syariah, Jurnal Studi Ekonomi dan Pembangunan, 2020. DAMPAK COVID-19 TERHADAP PENDAPATAN LEMBAGA KEUANGAN SYARIAH (Studi Kasus di BPRS ADAM. Kota Bengkulu).

Kondisi tersebut menjadi perhatian lembaga keuangan syariah di Indonesia, termasuk BPRS ADAM Kota Bengkulu yang terkena dampak pandemi COVID-19. Rumusan masalah berdasarkan latar belakang di atas, pertama, bagaimana dampak COVID-19 terhadap pendapatan BPRS Adam Kota Bengkulu?, kedua, bagaimana pendapatan lembaga keuangan? syariah. Dampak pandemi COVID-19 terhadap lembaga keuangan syariah menyebabkan berkurangnya jumlah nasabah karena terpaksa berdiam diri di rumah oleh masyarakat.

COVID-19 BPRS Adam perlu mengkaji ulang strateginya untuk mengakuisisi nasabah dan memberikan inovasi-inovasi baru kepada pegawai untuk bertahan dalam menghadapi pandemi COVID-19. Dampak Covid-19 terhadap tingkat efisiensi kinerja keuangan bank umum syariah di Indonesia menggunakan pendekatan data envelopment analysis (DEA).

METODE PENELITIAN

Jenis Data dan Pendekatan Penelitian

Waktu dan Lokasi Penelitian

Subjek/ Informan Penelitian

Sumber Data

Teknik Pengumpulan Data

Wawancara adalah suatu bentuk komunikasi antara pewawancara dengan narasumber yang tujuannya adalah untuk memperoleh informasi. Pendokumentasian adalah kegiatan mencatat dan menyimpan berbagai data penting yang dihasilkan selama kegiatan Kegiatan pendokumentasian dalam penelitian digunakan untuk memperoleh gambaran atau foto pada saat melakukan penelitian.

Teknik Analisis Data

Ada tiga risiko yang membayangi sektor perbankan di masa pandemi Covid-19, yakni penyaluran kredit, penurunan kualitas aset, dan pengetatan net interest margin. Dari ketiga risiko tersebut, mari kita analisis apakah bank syariah lebih kuat menghadapi krisis ekonomi akibat pandemi Covid-19 dibanding bank konvensional, atau sebaliknya. Mengingat tiga risiko yang dihadapi perbankan syariah, bank harus waspada dalam mengatur strategi di tengah pandemi Covid-19.

Dalam menghadapi COVID-19 BPRS Adam perlu mengkaji ulang strateginya untuk mendapatkan nasabah dan memberikan inovasi-inovasi baru kepada pegawai agar dapat bertahan dalam menghadapi pandemi COVID-19. Dalam karya ilmiah ini, penulis memaparkan dampak yang ditimbulkan oleh COVID-19, seperti peningkatan pendapatan lembaga keuangan syariah di BPRS Adam di tengah pandemi COVID-19 dan strategi yang dilakukan untuk mengatasi dampak pandemi COVID-19. 19 pandemi.

HASIL DAN PEMBAHASAN

Dampak Covid 19 Terhadap Pendapatan BPRS Adam

Dalam hal ini baik bank syariah maupun bank konvensional akan sedikit terbantu dengan adanya POJK No.11/POJK.03/2020. POJK tersebut akan membantu bank syariah dan bank konvensional, terutama untuk menyediakan aset kerugian. Hal ini dikarenakan bank syariah menggunakan sistem bagi hasil seperti yang telah disebutkan pada penjelasan di atas.

Dengan sistem bagi hasil, neraca bank syariah akan elastis selama krisis akibat pandemi Covid-19, karena pendapatan bank syariah menurun, komisi tinggi yang dimaksudkan untuk membayar bagi hasil juga akan berkurang. . Dengan faktor-faktor tersebut, sistem perbankan nasional diprediksi akan mengalami depresi akibat pandemi Covid-19. Bank syariah memiliki beberapa keunggulan dibanding bank konvensional, sehingga dapat menjadi solusi yang baik dalam menghadapi pandemi Covid-19, yaitu: Di . Keunggulan di masa sulit ini tentu menjadi peluang bagus untuk memperkuat pangsa pasar bank syariah.

Melakukan ekspansi terukur ke segmen digital merupakan pilihan yang cukup menantang untuk diambil oleh bank syariah.

Kebijakan yang Diterapkan BPRS Adam Dalam

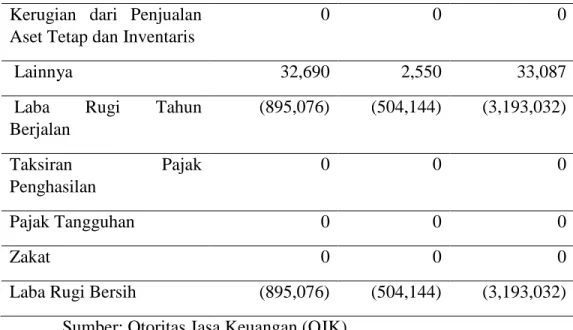

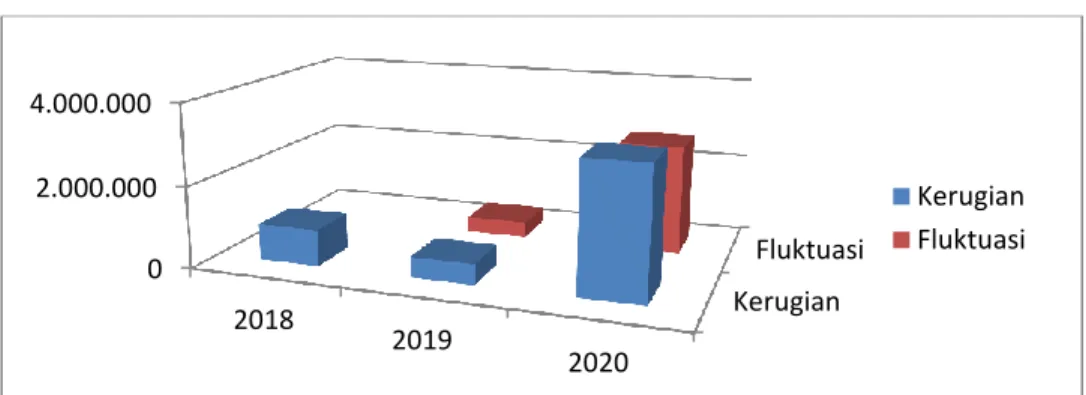

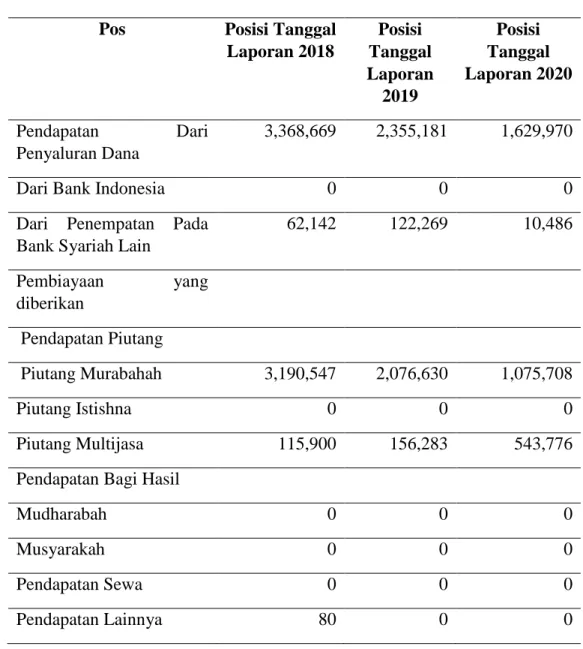

Aset BPRS mengalami penurunan dibandingkan waktu yang sama sebelum adanya COVID-19 yang pada tahun 2018 sebesar Rp. Dalam hal pertumbuhan pendapatan lembaga keuangan syariah sebelum pandemi COVID-19, perusahaan terus menerima pendapatan laba bersih dan rugi bersih yang stabil, dan setelah pandemi COVID-19, perusahaan.

PENUTUP

Kesimpulan

Dalam kondisi pandemi COVID-19 perekonomian terpukul, semua bisnis mengalami perlambatan, termasuk BPRS Adam. Sebagai lembaga perantara, nadi bisnis BPRS Adams sangat bergantung pada perputaran roda ekonomi yang digerakkan oleh aktivitas masyarakat. Dari hasil temuan wawancara peneliti dengan pihak bank dengan Bapak Dedi Kurniawan selaku General and Human Staff di BPRS Adam, dampak dari wabah COVID-19 terhadap perusahaan adalah hilangnya pendapatan dan penurunan kualitas aset karena kurangnya penjualan namun tetap harus mengeluarkan biaya tambahan. Dengan sistem bagi hasil, kondisi neraca lembaga keuangan syariah mengalami krisis ekonomi akibat pandemi COVID-19, sehingga menjadi elastis, karena besaran biaya yang dialokasikan untuk pembayaran bagi hasil juga akan berkurang. dengan penurunan pendapatan yang diperoleh oleh lembaga keuangan Islam.

Dari hasil penelitian di atas, penulis menjelaskan bahwa dampak Covid-19 terhadap pendapatan BPRS ADAM adalah hilangnya pendapatan dan menurunnya kualitas aset karena kurangnya penjualan, namun tetap harus menimbulkan biaya seiring dengan banyaknya perusahaan yang mengalami kerugian sehingga terpaksa memberhentikan karyawannya karena perusahaan tidak dapat membayar gaji karyawannya. Pandemi COVID-19 berdampak pada berkurangnya jumlah nasabah yang harus berdiam diri di rumah akibat peraturan pemerintah yang mewajibkan masyarakat untuk menjaga jarak fisik (Physical Distancing) dan tetap berada di rumah untuk menekan penyebaran Covid. 19 virus. Dampak COVID-19 mengakibatkan berbagai risiko yang dihadapi industri BPRS, mulai dari pendapatan aset yang menurun dibandingkan sebelum COVID-19.

Kebijakan yang dikeluarkan OJK untuk mengatasi masalah keuangan di masa pandemi wabah COVID-19 tertuang dalam POJK nomor 2/POJK.03/2021 yang mulai berlaku pada 18 Februari 2021 sebagai perubahan dari kebijakan sebelumnya.

Saran

Fauzi, Inna dan Yassirlana Anjani, Kebijakan POJK Perbankan Syariah Dalam Menghadapi Wabah Covid 19 Di Era New Normal. Krisis ekonomi tahun 2020 yang disebabkan oleh COVID-19 juga berdampak pada sektor keuangan khususnya industri perbankan. Kebijakan akibat COVID-19 berupa Izin Umum Pengangkatan Aktiva Produktif (PPAP) untuk Aktiva Produktif dengan kualitas saat ini.

Pada Desember 2020, awal tahun penyebaran Covid-19 di Indonesia, angka fluktuasi kerugian meningkat signifikan sebesar 84,21%.