Penelitian dilakukan oleh Ongky (2013) yang menemukan bahwa pengetahuan diri berpengaruh positif terhadap tingkat pemahaman akuntansi. Sebagaimana penelitian yang dilakukan oleh Pedi (2015) menunjukkan bahwa pengendalian diri berpengaruh positif terhadap tingkat pemahaman akuntansi.

PENDAHULUAN

- Latar Belakang Masalah

- Perumusan Masalah

- Pembatasan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Pada bab ini penulis menjelaskan teori pembelajaran kognitif dan teori pembelajaran sosial yang digunakan sebagai dasar untuk menganalisis dampak kecerdasan emosional terhadap tingkat pemahaman akuntansi. Bab ini juga memuat penelitian-penelitian terdahulu mengenai pengaruh kecerdasan emosional terhadap tingkat pemahaman akuntansi, pengembangan hipotesis dan kerangka berpikir penulis.

TINJAUAN PUSTAKA

Landasan Teori

- Teori Belajar Kognitif

- Teori Belajar Sosial

- Pengertian Pemahaman Akuntansi

- Pengertian Akuntansi

- Tipe Akuntansi

- Kecerdasan Emosional

- Komponen Kecerdasan Emosional

Sebagai suatu sistem pengolahan informasi keuangan, karakteristik akuntansi manajemen dapat dibandingkan dengan karakteristik akuntansi keuangan. Manajemen, Perpajakan Menengah, Akuntansi Keuangan Tingkat Lanjut I, Akuntansi Keuangan Tingkat Lanjut II, Pemeriksaan II, Pemeriksaan II dan Teori Akuntansi.

Penelitian Terdahulu

Hasil penelitian menunjukkan bahwa motivasi dan pengendalian diri berpengaruh positif terhadap tingkat pemahaman akuntansi. Sedangkan pengetahuan diri, empati dan keterampilan sosial mempunyai pengaruh negatif terhadap tingkat pemahaman akuntansi mahasiswa. Hasil penelitian menunjukkan bahwa pengetahuan diri, pengendalian diri dan motivasi berpengaruh positif terhadap tingkat pemahaman akuntansi.

Oleh karena itu, keterampilan sosial siswa tidak berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Indonesia Banking School, Program Studi Akuntansi Jakarta. Wimbo (2012) dan Miftania Annisa Fitriyani (2015) berpendapat bahwa empati tidak mempengaruhi tingkat pemahaman akuntansi siswa. Wimbo (2012), Arnike Amisye Manansal (2013), Miftania Annisa Fitriyani (2015) berpendapat bahwa keterampilan sosial tidak berpengaruh terhadap tingkat pemahaman akuntansi siswa.

Pengendalian diri berdasarkan hasil penelitian ini memberikan dampak positif terhadap tingkat pemahaman akuntansi siswa. Variabel lainnya yaitu kesadaran diri, motivasi, empati dan keterampilan sosial tidak mempunyai pengaruh terhadap tingkat pemahaman akuntansi. “Pengaruh Kecerdasan Emosional dan Perilaku Belajar Terhadap Tingkat Pemahaman Akuntansi Mahasiswa (Studi Empiris pada Mahasiswa Akuntansi Perguruan Tinggi di Kota Padang)”.

Pengembangan Hipotesis

- Dampak Pengenalan Diri Terhadap Tingkat Pemahaman Akuntansi

- Dampak Pengendalian Diri Terhadap Tingkat Pemahaman

- Dampak Motivasi Terhadap Tingkat Pemahaman Akuntansi

- Dampak Empati Terhadap Tingkat Pemahaman Akuntansi

- Dampak Keterampilan Sosial Terhadap Tingkat Pemahaman

Kerangka Pemikiran

METODE PENELITIAN

- Objek Penelitian

- Desain Penelitian

- Statistik Deskriptif

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Teknik Penghimpunan Data

- Populasi dan Sampel Penelitian

- Definisi Operasional Variabel

- Variabel Dependen

- Variabel Independen

- Teknik Pengolahan dan Analisis data

- Uji Kualitas Data

- Uji Asumsi Klasik

- Teknik Pengujian Hipotesis

- Uji Koefisien Determinasi (Adjusted R Square)

- Uji t

Penelitian ini dilakukan dengan tujuan untuk mengetahui pentingnya kecerdasan emosional siswa terhadap tingkat pemahaman akuntansi. Jadi, pengetahuan diri mahasiswa tidak berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Indonesia Banking School program studi Akuntansi Jakarta. Jadi pengetahuan diri mahasiswa mempunyai dampak positif terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Indonesia Banking School program studi Akuntansi Jakarta.

Jadi motivasi mahasiswa tidak mempunyai pengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Indonesia Banking School program studi Akuntansi Jakarta. Jadi empati mahasiswa tidak mempunyai pengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Indonesia Banking School program studi Akuntansi Jakarta. Berdasarkan hasil analisis data diketahui bahwa variabel motivasi mempunyai pengaruh positif terhadap tingkat pemahaman akuntansi pada mahasiswa jurusan akuntansi STIE Indonesia Banking School.

Berdasarkan hasil analisis data diketahui bahwa variabel empati berpengaruh positif terhadap tingkat pemahaman akuntansi mahasiswa. Berdasarkan hasil analisis data diketahui bahwa variabel keterampilan sosial tidak mempunyai pengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa pascasarjana akuntansi STIE Indonesia Banking School. Tingkat Pemahaman Mahasiswa Terhadap IFRS (Studi Empiris Pada Mahasiswa Universitas Dian Nuswantoro dan Universitas Katolik Soegijapranata Semarang)”.

ANALISIS DAN PEMBAHASAN

Profil Responden

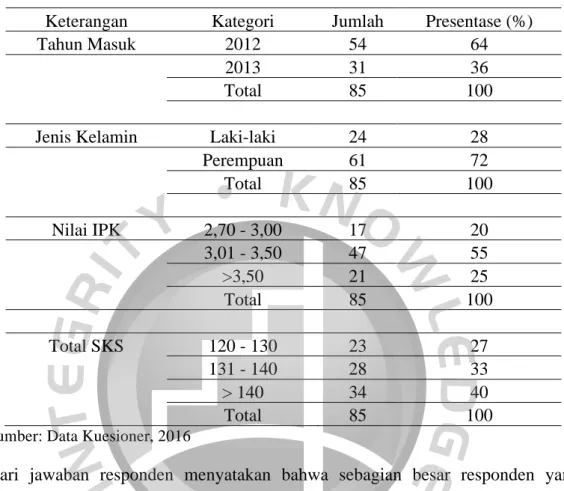

Pendistribusian kuesioner dilakukan melalui Google Form dan dengan mendatangi responden secara langsung untuk menghindari kesalahpahaman pada saat pengisian kuesioner. Selebihnya tidak dicantumkan nilai IPK karena ada yang tidak memenuhi syarat untuk menjadi responden, serta terdapat mahasiswa yang tidak merespon pada saat penyebaran angket. Sebelum membahas penelitian ini lebih lanjut, terlebih dahulu kita akan membahas mengenai gambaran responden, antara lain tahun masuk mahasiswa, jenis kelamin responden (mahasiswa), IPK, dan jumlah SKS yang diperoleh.

Dari tanggapan responden terlihat bahwa mayoritas responden yang ikut mengisi kuesioner adalah siswa angkatan 2012 sebanyak 54 orang (64%), lebih dominan adalah siswa angkatan 2013 sebanyak 31 orang (36%).

Statistik Deskriptif

Nilai terendah pada variabel pengenalan diri sebesar 26 untuk angkatan 2013 dan nilai tertinggi sebesar 48 juga untuk angkatan 2013. Nilai terendah pada variabel pengendalian diri sebesar 25 untuk angkatan 2012 dan nilai tertinggi adalah 46 untuk angkatan 2013. Hal ini menunjukkan bahwa motivasi mahasiswa secara umum berada dibawah nilai rata-rata yang berarti motivasi mahasiswa STIE Indonesia Banking School tergolong rendah.

Hal ini menunjukkan bahwa secara statistik deskriptif, empati mahasiswa berada dibawah nilai mean yang berarti empati mahasiswa STIE Indonesia Banking School tergolong rendah. Nilai terendah pada variabel empati adalah 25 pada angkatan 2013, dan nilai tertinggi adalah 49 pada angkatan 2013. Hal ini menunjukkan bahwa keterampilan sosial siswa secara umum berada di bawah nilai rata-rata yang berarti keterampilan sosial siswa pada angkatan 2013 berada di bawah nilai rata-rata. jumlah mahasiswa STIE Indonesia Banking School relatif rendah.

Nilai terendah pada variabel keterampilan sosial adalah 23 pada angkatan 2013, sedangkan nilai tertinggi adalah 38. Hal ini menunjukkan bahwa secara umum tingkat pemahaman akuntansi siswa berada di bawah rata-rata yang berarti siswa bahasa Indonesia Pemahaman akuntansi STIE Akuntansi Sekolah Perbankan tergolong rendah. Nilai terendah pada variabel pemahaman akuntansi sebesar 38 dan nilai tertinggi sebesar 59 pada angkatan 2012 dan 2013.

Uji Kualitas Data

- Uji Validitas

- Uji Reliabilitas

Standar deviasi tingkat pemahaman akuntansi menunjukkan angka 4,923 lebih kecil dari nilai mean yang menunjukkan angka tersebut. Berdasarkan hasil uji validasi yang telah diolah, diketahui bahwa indikator variabel kecerdasan emosional yaitu keterampilan sosial mempunyai beberapa item pernyataan yang nilai r hitungnya lebih kecil dari r tabel yaitu banyaknya item pernyataan. 2, 3 dan 7. Selebihnya merupakan indikator kecerdasan emosional lainnya seperti kesadaran diri, pengendalian diri, motivasi dan empati, masing-masing item pernyataan mempunyai nilai r hitung lebih besar dari r tabel.

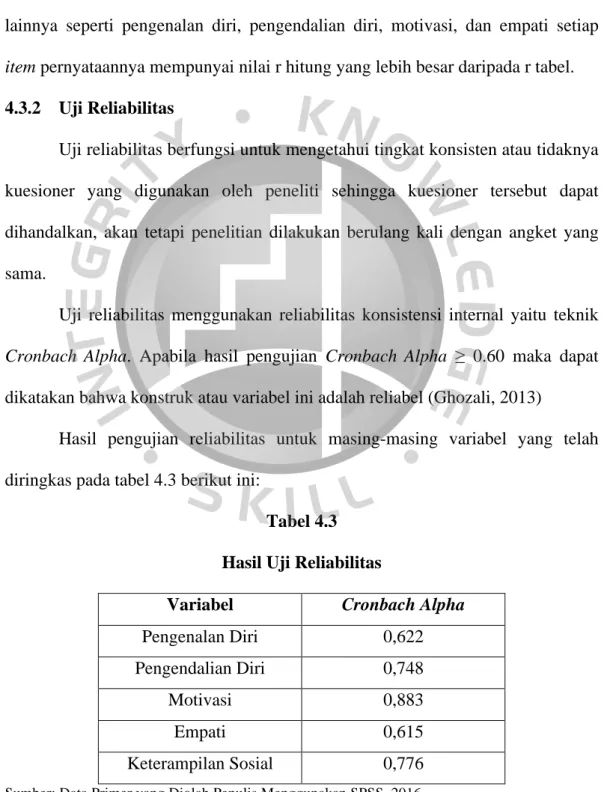

Uji reliabilitas berfungsi untuk mengetahui derajat konsistensi atau inkonsistensi kuesioner yang digunakan peneliti, sehingga kuesioner tersebut dapat diandalkan, namun penelitian dilakukan berulang kali dengan kuesioner yang sama. Apabila hasil uji Cronbach Alpha ≥ 0,60 maka dapat dikatakan konstruk atau variabel tersebut reliabel (Ghozali, 2013). Berdasarkan tabel 4.3 diatas diketahui nilai Cronbach Alpha masing-masing variabel menunjukkan lebih dari 0,60.

Uji Asumsi Klasik

- Uji Normalitas

- Uji Heterokedastisitas

- Uji Multikolinieritas

Berdasarkan Tabel 4.4 diatas terlihat bahwa hasil regresi nilai residu masing-masing variabel independen mempunyai tingkat signifikansi diatas 0,05 atau 5%. Dapat disimpulkan bahwa model regresi pada penelitian ini terbebas dari permasalahan heteroskedastisitas dengan kata lain hipotesis H0 dalam penelitian ini diterima dan Ha ditolak. Uji multikolinearitas bertujuan untuk menguji apakah model regresi menemukan adanya korelasi antar variabel bebas (independen).

Syarat untuk mendeteksi adanya multikolinearitas pada model regresi adalah dapat disimpulkan dari nilai Variance Inflation Factor (VIF) harus < 10 dan nilai Tolerance > 0,1. Oleh karena itu dapat dikatakan tidak terjadi multikolinearitas. indikasi multikolinearitas antar variabel independen. Hasil analisis di atas menunjukkan bahwa variabel independen mempunyai nilai VIF kurang dari 10 dan variabel independen mempunyai nilai toleransi lebih dari 0,1.

Hasil Pengujian Hipotesis

Artinya variabel tingkat pemahaman akuntansi dapat dijelaskan oleh variabel independen yaitu kecerdasan emosional yang terdiri dari kesadaran diri, pengendalian diri, motivasi, empati dan keterampilan sosial. Jadi, dapat disimpulkan bahwa kecerdasan emosional yang terdiri dari kesadaran diri, pengendalian diri, motivasi, empati dan keterampilan sosial mahasiswa secara bersamaan tidak berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa STIE Banking School Indonesia, Program Studi Akuntansi di Jakarta. Artinya semakin tinggi pengetahuan diri seorang siswa maka akan diikuti dengan peningkatan tingkat pemahaman akuntansi dengan asumsi variabel lain tetap atau tetap.

Berdasarkan hasil uji statistik t pada tabel 4.6 di atas, variabel presentasi diri mempunyai tingkat signifikansi sebesar 0,817 yang berarti. Artinya semakin besar pengendalian diri siswa maka tingkat pemahaman akuntansi juga akan semakin besar, dengan asumsi variabel lain tetap atau konstan. Berdasarkan hasil uji statistik t pada Tabel 4.6 di atas, variabel motivasi mempunyai tingkat signifikansi sebesar 0,553 yang berarti lebih besar dari tingkat signifikansi gt; 0,05).

Artinya semakin menurun sensitivitas siswa maka akan diikuti dengan peningkatan tingkat pemahaman akuntansi dengan asumsi variabel lain tetap. Berdasarkan hasil uji t-statistik pada Tabel 4.6 di atas, variabel sensitivitas mempunyai tingkat signifikansi sebesar 0,733 yang berarti lebih besar dari tingkat signifikansi gt; 0,05). Berdasarkan hasil uji t-statistik pada Tabel 4.6 di atas, variabel keterampilan sosial mempunyai tingkat signifikansi sebesar 0,373 yang berarti lebih besar dari tingkat signifikansi gt; 0,05).

Pembahasan Hasil Penelitian

- Dampak Pengenalan Diri Terhadap Tingkat Pemahaman Akuntansi

- Dampak Pengendalian Diri Terhadap Tingkat Pemahaman

- Dampak Motivasi Terhadap Tingkat Pemahaman Akuntansi

- Dampak Empati Terhadap Tingkat Pemahaman Akuntansi

- Dampak Keterampilan Sosial Terhadap Tingkat Pemahaman

Hasil tersebut tidak sesuai dengan penelitian Ardiani dkk., (2011), Dwi dkk., (2011) dan Ongky Ansharullah (2009) yang menyatakan bahwa pengetahuan diri dapat berpengaruh positif terhadap tingkat pemahaman. akuntansi. Hal ini menjelaskan bahwa semakin baik pengendalian diri yang dilakukan seorang siswa, maka semakin besar kemungkinan siswa tersebut memperoleh pemahaman akuntansi yang lebih baik. Hasil penelitian ini sesuai dengan penelitian Ardiani et al., (2011), Miftania Annisa Fitriyani (2015), Alien Aulia (2016).

Motivasi tidak mempunyai pengaruh terhadap mahasiswa STIE Indonesia Banking School. Hal ini tidak sesuai dengan teori pembelajaran sosial yang menyatakan bahwa jika. Hal ini juga diperjelas dengan hasil statistik deskriptif yang menunjukkan bahwa motivasi mahasiswa STIE Indonesia Banking School relatif rendah (26,15 < 0,27). Selain itu STIE Banking School Indonesia khususnya dosen dapat memotivasi mahasiswanya dengan memberikan reward agar mahasiswa semakin termotivasi dalam kegiatan pembelajaran di kelas.

Hal ini diperkuat dengan hasil statistik deskriptif yang menunjukkan bahwa pemahaman akuntansi mahasiswa STIE perbankan Indonesia relatif kurang baik (32.21 < 33). Hal ini juga dijelaskan oleh hasil statistik deskriptif yang menunjukkan bahwa keterampilan mahasiswa STIE Sekolah Perbankan Indonesia relatif rendah (32,21 < 33). Hasil yang diperoleh dari penelitian ini sejalan dengan penelitian yang dilakukan Poppy Nurmayanti (2009) dan Ardiani et al., (2011).

Implikasi Manajerial

Penutup

Kesimpulan

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai dampak kecerdasan emosional yang terdiri dari kesadaran diri yang diawali dengan PND, pengendalian diri yang diawali dengan PGD, motivasi yang diawali dengan MTV, kepekaan yang diawali dengan EMP, dan sosial. . keterampilan yang diawali dengan KTS pada tingkat pemahaman akuntansi pada mahasiswa akuntansi angkatan 2012 dan 2013 Sekolah Perbankan STIE Indonesia di Jakarta.

Keterbatasan

Demi tujuan lain yang lebih besar, saya mungkin menunda pemuasan kesenangan sementara, misalnya ngobrol, nonton TV, main game, jalan-jalan, dll. Saat saya berbicara dalam sebuah diskusi, saya sering merasa malu karena banyak orang lain yang melakukannya. . 1 Saya tidak sabar dengan orang lain. Valid 2. Saya merasa sulit untuk pulih dengan cepat setelah merasakan.

Ketika saya berbicara dalam suatu diskusi, saya sering merasa malu karena banyak orang lain yang memperhatikan.

Saran