PENDAHULUAN

Latar Belakang Masalah

Kesadaran wajib pajak terhadap fungsi perpajakan sebagai pembiayaan negara sangat diperlukan untuk meningkatkan penerimaan pajak. Kesadaran wajib pajak akan fungsi perpajakan sebagai pembiayaan negara diperlukan untuk meningkatkan penerimaan pajak (Agus, 2006, hal. 35). Keakuratan pelaporan SPT WP dapat dipengaruhi oleh beberapa faktor antara lain sanksi perpajakan dan kesadaran wajib pajak.

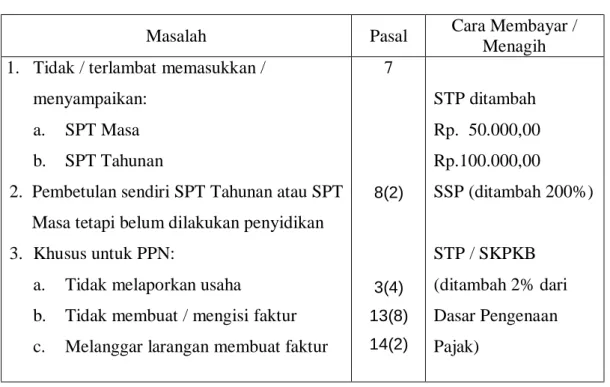

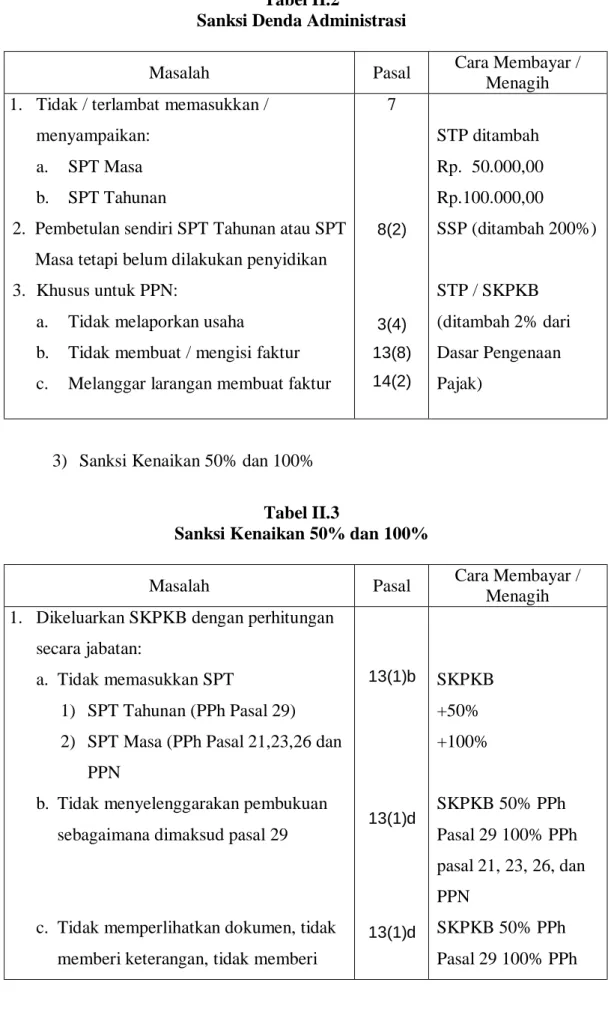

Sanksi dikenakan kepada setiap Wajib Pajak yang melanggar ketentuan peraturan perundang-undangan perpajakan, yaitu sanksi administrasi, sanksi pidana atau kedua-duanya. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan akan semakin baik sehingga dapat meningkatkan penerimaan pajak (Muliari, 2010, p. 24). Pada Tabel I.2, penerimaan pajak KPP Pratama Medan Barat selalu tidak mencapai target yang telah ditetapkan, hal ini jelas disebabkan wajib pajak tidak sadar membayar pajaknya.

Oleh karena itu, penggunaan sanksi perpajakan harus benar-benar diterapkan kepada wajib pajak yang melanggar peraturan perundang-undangan perpajakan. Pengaruh Kesadaran Wajib Pajak dan Sanksi Perpajakan terhadap Penerimaan Pajak di Dinas Pendapatan Pratama Medan Barat.

Identifikasi Masalah

Berdasarkan kedua tabel tersebut, apabila Wajib Pajak tidak sadar dalam melaporkan SPT menunjukkan bahwa meskipun terdapat faktor sanksi yang dikenakan kepada Wajib Pajak yang tidak melaporkan SPT dengan baik dan tepat waktu, hal tersebut tidak mempengaruhi mereka jera atau takut terhadap sanksi tersebut.

Rumusan Masalah

Mempengaruhi perhatian wajib pajak dan sanksi pajak secara bersama-sama terhadap penerimaan pajak KPP Pratama Medan Barat.

Tujuan dan Manfaat Penelitian

LANDASAN TEORI

Uraian Teoritis

- Pengertian Pajak

- Fungsi Pajak

- Pengelompokkan Pajak

- Subjek Pajak

- Objek Pajak

- Sistem Pemungutan pajak

- Wajib Pajak

- Penerimaan Pajak

- Kesadaran Wajib Pajak

- Sanksi Pajak

Wajib Pajak wajib melakukan pendaftaran ke Kantor Pelayanan Pajak (KPP) yang wilayahnya mencantumkan tanggal atau tempat tinggal Wajib Pajak, dan dapat diberikan Nomor Pokok Wajib Pajak (NPWP) melalui e-register (media elektronik online). Penelitian tentang kesadaran wajib pajak dan sanksi perpajakan terhadap penerimaan pajak telah banyak dilakukan oleh para peneliti sebelumnya. Hasil pengujian variabel menunjukkan bahwa Wajib Pajak Pengetahuan Pajak dan Kesadaran Wajib Pajak penting untuk level tersebut.

Sementara itu, sanksi perpajakan membantu menyadarkan wajib pajak untuk membayar pajak guna meningkatkan penerimaan pajak. H3 : Kesadaran wajib pajak dan sanksi perpajakan berpengaruh secara gabungan terhadap penerimaan pajak penghasilan di KPP Pratama Medan Barat. Jawaban dari survey ini adalah Wajib Pajak terdaftar di KPP Pratama Medan Barat.

Berikut tabel hasil kuesioner dari variabel kesadaran wajib pajak (X1) wajib pajak pada KPP Pratama Medan Barat :. Persamaan di atas menunjukkan bahwa seluruh variabel independen kesadaran wajib pajak (X1) dan sanksi perpajakan (X2) memiliki koefisien positif yang berarti bahwa semua variabel memiliki pengaruh searah terhadap variabel Y (penerimaan pajak). Jika kesadaran wajib pajak dan sanksi perpajakan diasumsikan nol, maka penerimaan pajak bernilai 14.650.

Dengan demikian, fhitung 8,275 > ftabel 2,36 berarti H0 ditolak sehingga dapat disimpulkan bahwa ada pengaruh yang signifikan antara kesadaran wajib pajak dan sanksi perpajakan terhadap penerimaan pajak pada Kantor Pelayanan Pratama Medan Barat. Dari hasil penelitian yang dilakukan penulis, terdapat pengaruh variabel kesadaran wajib pajak (X1) terhadap penerimaan pajak (Y) diperoleh tscore. Artinya hipotesis (H0) ditolak dan dapat disimpulkan bahwa kesadaran wajib pajak dan sanksi perpajakan secara bersama-sama berpengaruh positif dan signifikan terhadap penerimaan pajak pada KPP Pratama Medan Barat.

Berdampak signifikan artinya kesadaran wajib pajak dan sanksi perpajakan secara bersama-sama berpengaruh positif dan signifikan terhadap penerimaan pajak di Dinas Pendapatan Daerah Kota Medan Barat. Artinya, kesadaran wajib pajak dan sanksi perpajakan juga akan berdampak pada penerimaan pajak yang lebih baik. Hasil penelitian ini menunjukkan nilai positif yang artinya penerimaan pajak akan meningkat jika kesadaran wajib pajak dan sanksi pajak meningkat.

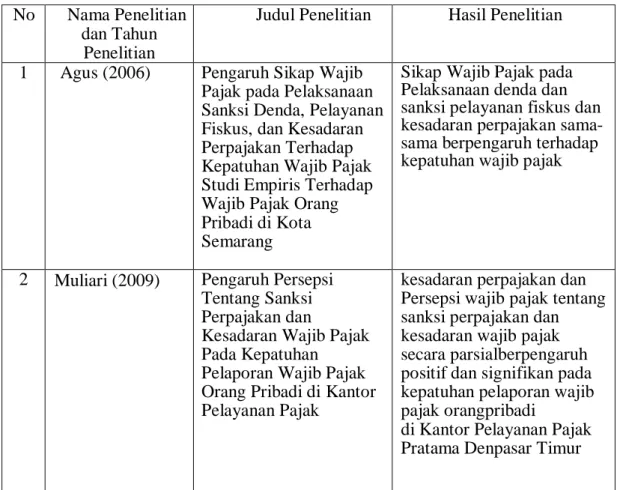

Pengaruh Persepsi Sanksi Perpajakan dan Kesadaran Wajib Pajak terhadap Kepatuhan Melapor Wajib Pajak Orang Pribadi di KPP Pratama Denpasar Timur.

Peneliti Terdahulu

Kerangka Berfikir

Kesadaran wajib pajak merupakan aspek yang sangat penting dalam meningkatkan penerimaan pemerintah dari sektor pajak. Kesadaran wajib adalah suatu keadaan dimana Wajib Pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan sukarela. Seluruh populasi dalam penelitian ini adalah wajib pajak yang terdaftar yaitu sebanyak 34.247 orang di kantor Dinas Pendapatan (KPP) Medan Barat.

Pada penelitian ini penulis melakukan pengolahan data berupa kuesioner yang terdiri dari 5 item pernyataan untuk variabel kesadaran wajib pajak (X1), 5 pernyataan untuk variabel sanksi perpajakan (X2) dan 5 pernyataan untuk variabel penerimaan pajak (Y ). . Mayoritas menjawab setuju dengan jawaban responden sebanyak 48 persen tentang cara “penggunaan sanksi perpajakan memastikan wajib pajak membayar pajak lebih teliti dan tepat waktu” Mayoritas menjawab setuju sebanyak 44 persen (44 Berdasarkan tabel di atas dapat diketahui bahwa thitung untuk variabel kesadaran penerimaan pajak wajib pajak (Y) menunjukkan 2,399 berarti thitung 2,399 > ttabel 1,660 dan signifikansi t lebih kecil dari lt;0,10), maka H0 ditolak , Ha diterima hal ini menunjukkan bahwa kesadaran wajib pajak secara parsial berpengaruh positif dan signifikan terhadap penerimaan pajak.

2,399 > 1,660 tabel dengan probabilitas sig 0,000 lebih kecil dari = 0,1 berarti hipotesis nol (H0) ditolak dan dapat disimpulkan bahwa kesadaran wajib pajak berpengaruh positif dan signifikan terhadap penerimaan pajak pada KPP Pratama Medan Barat. Kesadaran wajib pajak adalah keadaan dimana wajib pajak secara benar dan sukarela mengetahui, memahami dan menerapkan ketentuan perpajakan. Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakannya akan semakin baik sehingga dapat meningkatkan penerimaan pajak (Muliari, 2010, p. 69).

Hal ini menunjukkan hipotesis dalam penelitian ini tentang kesadaran wajib pajak dan pengaruh sanksi perpajakan terhadap penerimaan pajak berpengaruh signifikan pada taraf = 0,10. Pada bagian kesadaran wajib pajak berpengaruh signifikan terhadap penerimaan pajak, yaitu apabila kesadaran wajib pajak meningkat maka penerimaan pajak juga meningkat pada KPP Pratama Medan Barat. Terdapat pengaruh kesadaran wajib pajak dan sanksi perpajakan terhadap penerimaan pajak pada KPP Pratama Medan Barat dengan nilai R-squared sebesar 0,146, menunjukkan bahwa kesadaran wajib pajak dan sanksi perpajakan keduanya berpengaruh positif (searah) terhadap penerimaan pajak .

Hal ini dikarenakan jika Wajib Pajak sadar akan pelaporan dan pembayaran pajak, maka penerimaan pajak juga dapat meningkat. Bagi KPP Pratama Medan Bara, hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan untuk meningkatkan kesadaran wajib pajak agar lebih patuh dalam membayar pajaknya. Pengaruh Kualitas Pelayanan, Biaya Kepatuhan Pajak dan Kesadaran Wajib Pajak Terhadap Kepatuhan Pelaporan Wajib Pajak Badan Yang Terdaftar Di KPP Madya Denpasar.

Hipotesis Penelitian

METODE PENELITIAN

- Pendekatan Penelitian

- Defenisi Operasional Variabel

- Tempat dan Waktu Penelitian

- Populasi dan Sampel

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

Sanksi perpajakan digunakan oleh sistem perpajakan (fiskus) untuk mencegah terjadinya kecurangan oleh wajib pajak dalam memenuhi kewajiban perpajakannya. Hal ini didukung oleh teori Kusuma (2016, hlm. 100) bahwa sanksi perpajakan berpengaruh positif terhadap penerimaan pajak bagi wajib pajak yang terdaftar di Kantor Pelayanan Penyuluhan dan Konsultasi Pajak Wonosobo. Hasil penelitian yang dilakukan penulis menunjukkan bahwa kesadaran perpajakan (X1) dan sanksi perpajakan (X2) berpengaruh terhadap penerimaan pajak (Y).

Untuk meningkatkan kesadaran wajib pajak, peneliti menyarankan untuk menyapa wajib pajak secara langsung dan lebih sering mengedukasi mereka tentang pentingnya pajak. Analisis dampak kualifikasi dan independensi account representative account representative serta penggunaan analisis komparatif laporan keuangan wajib pajak terhadap penerimaan pajak Kanwil DJP I Sumatera Utara.

DESKRIPSI DATA DAN PEMBAHASAN

Deskripsi Data

Kuesioner yang disebar ini diberikan kepada 100 wajib pajak sebagai sampel penelitian dan menggunakan skala likert berupa checklist. Tabel di atas berlaku baik untuk menghitung variabel X1 dan X2 yaitu variabel bebas (terdiri dari variabel kesadaran wajib pajak dan variabel sanksi pajak) dan variabel Y yaitu variabel terikat (variabel penerimaan pajak). Dari tabel di atas diketahui bahwa dari segi jenis kelamin responden dalam penelitian ini adalah laki-laki yaitu sebanyak 64 orang (64%) dan perempuan sebanyak 36 orang (36%).

Hal ini karena pada saat penerimaan, proporsinya lebih banyak diterima oleh karyawan laki-laki dibandingkan perempuan. Dari tabel diatas diketahui sebagian besar responden adalah pegawai swasta yaitu 26 orang (26%), PNS 25 orang (25%), pegawai BUMN 23 orang (23%), TNI/Polri 14 orang (14%) . dan lainnya sebanyak 12 orang (12%). Dari tabel di atas diketahui bahwa mayoritas pendidikan responden adalah pendidikan universitas, masing-masing 42 orang (42%), pendidikan diploma 26 orang (26%) dan pendidikan universitas, masing-masing 21 orang (21%). , yang lain.

Analisis Data

Selain itu, item-item yang dinyatakan valid pada instrumen di atas dapat diuji reliabilitasnya dengan menggunakan Cronbach Alpha. Dari tabel di atas terlihat bahwa nilai instrumen menunjukkan tingkat reliabilitas instrumen penilaian cukup karena konsisten dengan Cronbach Alpha dimana nilainya lebih dari 0,7. 100.000,-” Mayoritas menjawab setuju sebanyak 55 dengan prosentase (55%) 4) Jawaban responden tentang “pengisian SPT sesuai ketentuan.

Hasil pengujian sanksi perpajakan (X2) terhadap penerimaan pajak (Y) menunjukkan 4,003 yang berarti thitung 4,003 > ttabel 1,660 dan secara signifikan t lebih kecil dari lt; 0,10) maka H0 ditolak, Ha diterima yang artinya secara parsial sanksi pajak berpengaruh positif dan signifikan terhadap penerimaan pajak. Dari tabel di atas terlihat nilai fhitung sebesar 8,275 dengan taraf signifikansi 0,000 sedangkan ftabel sebesar 2,36 dengan signifikansi 0,10. Artinya sebesar 14,6% variabel penerimaan pajak (Y) ditentukan oleh dua variabel bebas yaitu kesadaran wajib pajak (X1) dan sanksi perpajakan (X2.

Hasil Pembahasan

Sanksi perpajakan memiliki pengaruh yang signifikan terhadap penerimaan pajak, yaitu jika sanksi perpajakan meningkat maka penerimaan pajak juga meningkat pada KPP Pratama Vestmedan. Meningkatkan pemahaman wajib pajak akan adanya sanksi perpajakan, apabila wajib pajak memahami bahwa sanksi akan datang maka wajib pajak akan tepat waktu dalam membayar pajak dan tidak akan melakukan penghindaran pajak (illegal tax evasion). Pengaruh Sikap Wajib Pajak Terhadap Penerapan Denda, Pelayanan Fiskal dan Kesadaran Pajak Terhadap Kepatuhan Wajib Pajak Studi Empiris Wajib Pajak Orang Pribadi Di Kota Semarang.

Faktor-faktor yang mempengaruhi Wajib Pajak orang pribadi di wilayah Sidoarjo Barat yang tidak melaporkan sendiri SPT Tahunan.