PENGANTAR

Pendahuluan

Teori Keuangan Modern

Sifat dan Ruang Lingkup Strategi Keuangan

Ringkasan dan Kesimpulan

KEPUTUSAN INVESTASI

Pendahuluan

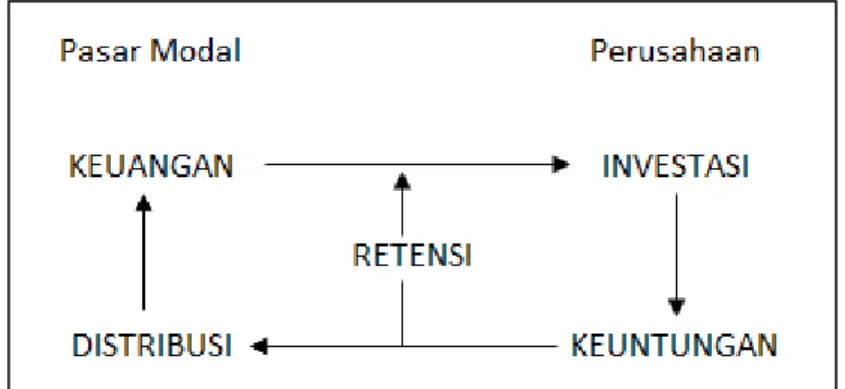

Jika manajemen menginvestasikan sumber daya secara efektif, tujuan strategis mereka untuk memaksimalkan kekayaan pemegang saham akan tercapai. Ketidakpastian mengenai asumsi-asumsi ini kemungkinan besar akan membatalkan keputusan investasi kita dan merugikan kekayaan pemegang saham. Bagian ketiga dari teks SFM mengungkapkan bagaimana dana dapat dikumpulkan dari berbagai sumber dengan biaya berbeda yang mempunyai implikasi penting terhadap tingkat diskonto perusahaan secara keseluruhan dan kekayaan pemegang saham.

Jika pemegang saham senang dengan pengembalian 2,5 persen atas investasi ini, kita dapat menentukan harga saham mereka saat ini menggunakan kapitalisasi anuitas abadi. Dia berhipotesis bahwa kebijakan dividen, bukan kebijakan investasi, harus memotivasi manajemen untuk memaksimalkan kekayaan pemegang saham. Selain itu, keuntungan pemegang saham (Ke) sama dengan tingkat batas (tingkat diskonto) yang berlaku bagi perusahaan untuk risiko bisnis dari kebijakan investasi saat ini.

Apakah dividen dan retensi merupakan pengganti yang sempurna, dimana perubahan kebijakan distribusi dividen tidak mempengaruhi kekayaan pemegang saham dan nilai marjinal investasi perusahaan. Pemegang hutang (obligasi) menerima imbal hasil yang lebih rendah dibandingkan pemegang saham karena risiko investasinya lebih kecil. Biaya modal ekuitas adalah pengembalian yang diharapkan pemegang saham atas aset yang diinvestasikan dalam perusahaan (cadangan dan penerbitan baru), disesuaikan dengan biaya penerbitan.

Pada bab pertama, studi kami tentang manajemen keuangan strategis dimulai dengan penjelasan hipotetis mengenai keseluruhan biaya modal perusahaan sebagai kriteria investasi yang dirancang untuk memaksimalkan kekayaan pemegang saham. Ketika perusahaan menyuntikkan lebih banyak utang ke dalam struktur modalnya, pemegang saham akan segera menghadapi risiko keuangan yang lebih besar (terlepas dari kebijakan dividen dan EPS), bahkan jika tidak ada kemungkinan likuidasi yang nyata. Untuk mengkompensasi tingkat risiko keuangan yang lebih tinggi, pemegang saham memerlukan pengembalian investasi yang lebih tinggi, sehingga menghasilkan nilai kapitalisasi yang lebih rendah dari pendapatan yang tersedia untuk didistribusikan (yaitu harga saham yang lebih rendah).

Namun bagi perusahaan yang dikelola, keberadaan komponen bunga tetap meningkatkan risiko bisnis dibandingkan dengan total risiko yang ditanggung oleh pemegang saham biasa. Di sebelah kiri dari poin ini, pemegang saham lebih memilih untuk berinvestasi di Ulrich (underachieved) karena mereka menerima pengembalian yang lebih baik dengan tingkat EBIT yang lebih rendah. Pemegang saham di perusahaan yang dinilai terlalu tinggi (yang oleh kaum tradisionalis disebut overvalued) akan mengubah nilai totalnya dengan menjual saham di perusahaan tersebut dan membeli saham di perusahaan yang dinilai terlalu rendah (yaitu undervalued).

Selain itu, pemegang saham bahkan akan mengambil pinjaman pribadi untuk memaksimalkan sahamnya di perusahaan yang tidak dikelola pada level tersebut. Lebih lanjut, mereka berpendapat bahwa hal ini sangat berkorelasi dengan peningkatan kekayaan pemegang saham, yang diukur dengan nilai tambah pasar (MVA) perusahaan. Ambil contoh, Perusahaan Grohl, yang saat ini berkomitmen untuk memaksimalkan nilai bersih sekarang untuk memenuhi tujuan maksimalisasi kekayaan pemegang saham secara keseluruhan.

Jelaskan bagaimana perusahaan memaksimalkan nilai sekarang bersih dari seluruh proyeknya sebagai dasar untuk memaksimalkan kekayaan pemegang saham.

Likuiditas, Profitabilitas, dan Proyek PV

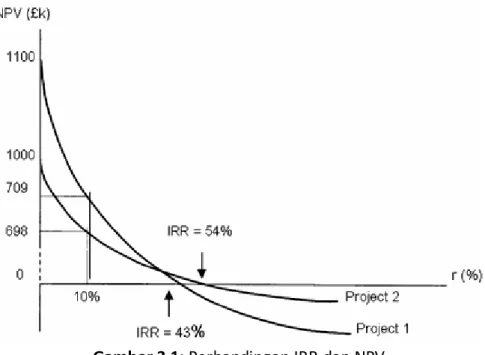

Ketidakcakupan IRR dan Kasus untuk NPV

Ringkasan dan Kesimpulan

Untuk memaksimalkan kekayaan, manajemen harus mengetahui tingkat pengembalian yang diinginkan pemegang saham dan kemudian hanya menerima proyek dengan ENPV positif yang didiskon pada tingkat tersebut. Setiap harga sesuai dengan dividen atau aliran pendapatan (Dt atau Et) dalam kondisi pertumbuhan (g) atau tidak ada pertumbuhan, didiskontokan dengan biaya modal (Ke) yang sesuai, yaitu pengembalian pemegang saham selama kontinum waktu tertentu. Namun, jika kita mengatur ulang salah satu persamaan untuk mendefinisikan pengembalian pemegang saham (Ke) sebagai batas manajerial atas investasi (tingkat diskonto proyek) dan kita dihadapkan pada masalah mendasar.

Model penilaian pertumbuhan dividen Gordon menentukan harga saham ex-div saat ini dengan memanfaatkan dividen tahun depan sebesar tingkat pengembalian yang diinginkan pemegang saham melebihi tingkat pertumbuhan dividen tahunan yang konstan. Menurut teorema segregasi Fisher, pergerakan harga dan keuntungan berkaitan dengan kebijakan investasi yang menguntungkan daripada kebijakan dividen. i) Kekayaan pemegang saham (harga dan return) akan tetap sama jika r sama dengan Ke. ii) Kekayaan pemegang saham (harga dan return) akan meningkat jika r lebih besar dari Ke. aku aku aku). Dan perhatikan bahwa revisi laba atas investasi kembali perusahaan tidak hanya melebihi tingkat kapitalisasi awal perusahaan (2,5 persen), namun juga revisi laba atas risiko pemegang saham perusahaan.

Terakhir, menurut MM, jika pemegang saham tidak menyukai risiko finansial dari aliran dividen mereka, mereka selalu dapat menjual kepemilikannya. Latihan kedua kami memberikan peluang untuk menilai peran kriteria investasi dan keuangan yang mendukung tujuan normatif untuk memaksimalkan kekayaan pemegang saham dalam kondisi kepastian dan ketidakpastian. Dampaknya, kebijakan dividen merupakan tanggung jawab sisa, dimana dana yang tidak terpakai dikembalikan kepada pemegang saham karena manajemen gagal mencari peluang investasi baru yang setidaknya memperoleh ENPV proyek sekaligus menjaga kekayaan pemegang saham tetap utuh.

Jadi, bahkan jika suatu perusahaan dibiayai hanya dengan modal ekuitas, pola pengembalian pemegang saham tidak hanya bergantung pada laba periodik setelah pajak (risiko bisnis) namun juga pada keputusan manajer untuk menahan dividen dan menahan laba untuk diinvestasikan kembali (risiko finansial). Awalnya, ketika perusahaan berhutang, kekayaan pemegang saham (dividen ditambah keuntungan modal) dapat meningkat jika biaya utang sebenarnya lebih kecil dari pendapatan asli. Buat grafik hubungan antara pendapatan mereka (sumbu vertikal) dan EBIT (sumbu horizontal) dan tentukan titik indiferen antara pelanggan pemegang saham mereka.

Dari data mentah, Anda harus mencatat bahwa jika pemegang saham menginginkan pengembalian sebesar 7,5 persen dan EBIT (NOI) kedua perusahaan sama dengan 10 juta, mereka tidak akan mau berinvestasi pada keduanya, terlepas dari kebijakan keuangan saat ini. Jadi yang kami lihat adalah pengalihan risiko bisnis kepada pemegang saham yang harus menanggung selisih keuntungan sementara perusahaan bersiap. Jika bukti diperlukan, Anda harus dapat memastikan bahwa tingkat kapitalisasi ekuitas kedua perusahaan pada awalnya sama dengan 10 persen, meskipun terdapat perbedaan dalam total keuntungan pemegang saham mereka.

Hubungan antara model Stern-Stewart, maksimalisasi NPV, dan kekayaan pemegang saham kini dapat dijelaskan dengan memanipulasi hubungan ketiga persamaan sebelumnya sebagai berikut.

PENGANGGARAN MODAL DAN KASUS UNTUK NPV

- Pendahuluan

- Maksimalkan IRR dan NPV

- Arus Kas yang Relevan, Perpajakan, dan Risiko Daya Beli

- Ringkasan dan Kesimpulan

PERLAKUKAN KETIDAKPASTIAN

- Pendahuluan

- Analisis Mean-Variance

- Pohon Keputusan dan Analisis Risiko

- Ringkasan dan Kesimpulan

KEPUTUSAN KEUANGAN

Pendahuluan

Penilaian Dividen dan Biaya Modal

Misalnya, jika saham dimiliki selamanya dan dividen per saham terakhir yang dilaporkan tetap konstan tanpa batas waktu (yaitu g = nol), harga ex div saat ini dapat dinyatakan dengan mengambil Ke sebagai tingkat kapitalisasi pemegang saham untuk penggunaan anuitas abadi. Kasus MM mengenai netralitas dividen menunjukkan bahwa pemegang saham dapat menciptakan dividen buatan, jika perlu, dengan menjual sebagian atau seluruh kepemilikannya pada harga ex-div yang meningkat. Kasus MM mengenai netralitas dividen menunjukkan bahwa jika perusahaan mengurangi pembayaran dividennya, pemegang saham dapat menciptakan dividen buatan dengan menjual sebagian atau seluruh kepemilikannya pada harga ex-div yang meningkat.

Dalam pasar modal yang efisien, proyek yang optimal harus menghasilkan pengembalian yang melebihi WACC minimumnya dengan NPV maksimum yang tidak hanya melebihi ekspektasi pemegang saham terhadap dividen dan keuntungan modal, tetapi juga pengembalian yang dibutuhkan oleh semua penyedia modal lainnya (sekali lagi teorema Fisher). Namun, untuk menerapkan strategi ini, manajemen harus menyadari dengan jelas sikap pemegang saham terhadap kebijakan keuangan yang ada dan pesaing dalam kondisi ekonomi yang ada.

Ketidakrelevenan Dividan dan Biaya Modal

Ringkasan dan Kesimpulan

Jika terjadi likuidasi, pemegang obligasi seperti kreditur lainnya juga mendapat bayaran dari penjualan aset apa pun di hadapan pemegang saham. Mengganti kebijakan fiskal ini ke dalam persamaan lag sebelumnya akan menghasilkan tagihan pajak perusahaan yang lebih rendah. Karena risiko finansial yang lebih tinggi, biaya modal lebih tinggi dibandingkan biaya utang dan meningkat seiring dengan meningkatnya leverage.

Jadi sebelum kita menganalisis mengapa kedua teori ini memisahkan perusahaan, latihan pertama kita akan menjelaskan bagaimana leverage yang lebih tinggi mempengaruhi imbal hasil pemegang saham dengan memetakan hubungan antara hasil pendapatan dan EBIT (pendapatan operasional bersih) ketika perusahaan memasukkan utang yang lebih murah ke dalam struktur modal mereka. Karena kewajiban kontraktual untuk membayar bunga, setiap variabilitas dalam hasil operasi yang disebabkan oleh risiko bisnis dialihkan kepada pemegang saham, yang harus menanggung ketidakkonsistenan keuntungan. Bahkan tanpa menaikkan suku bunga utang, dampak leverage terhadap keuntungan pemegang saham dapat diilustrasikan dengan sangat mudah.

Tabel tersebut menunjukkan bahwa imbal hasil bagi pemegang saham biasa di semua perusahaan saham gabungan hanya berfluktuasi antara 6 persen dan 9 persen, karena EBIT (risiko bisnis) berfluktuasi antara Rp 80.000 juta dan Rp 120.000 juta. Jadi, jika pemegang saham bertindak rasional dan prospek bisnisnya buruk, mereka mungkin menjual kepemilikannya di perusahaan target, sehingga menurunkan harga saham, dan membeli perusahaan yang seluruh sahamnya dimiliki, sehingga menyebabkan harga naik. Untuk perusahaan yang seluruh ekuitasnya, hal ini tidak terlalu parah, dengan tingkat pengembalian pemegang saham sebesar nol yang sesuai dengan angka EBIT sebesar nol, melewati titik asal pada Gambar 9.1.

Jika tidak seimbang, pemegang saham akan acuh tak acuh terhadap tingkat leverage dan proses arbitrase tidak akan relevan dengan evaluasi strategis manajemen terhadap investasi proyek dan implikasi maksimalisasi kekayaannya. Sayangnya, bahkan jika perbedaan antara teori-teori yang bersaing terselesaikan, masih belum ada jaminan bahwa kepentingan pribadi manajerial akan sejalan dengan maksimalisasi kekayaan pemegang saham. Menurut Stern-Stewart, yang dibutuhkan perusahaan adalah penggerak pendapatan berbasis insentif internal yang dapat dikonfirmasi oleh pemegang saham melalui data keuangan eksternal berkala untuk memeriksa kinerja manajemen.

Oleh karena itu, proyek yang menghasilkan keuntungan tertinggi di atas WACC ini harus memaksimalkan NPV dan tidak hanya melebihi ekspektasi pemegang saham terhadap dividen atau keuntungan modal, namun juga keuntungan yang dibutuhkan oleh semua penyedia modal lainnya. Ketidaksepakatan awal Anda dengan Direktur Keuangan Korporasi, Grohl, yang merekomendasikan penggantian NPV dengan konsep nilai tambah untuk mencapai maksimalisasi pemegang saham tampaknya dapat dibenarkan. Sebuah konsep yang kompleks, tidak hanya mencakup bunga yang jelas atas pinjaman atau dividen yang dibayarkan kepada pemegang saham.

PENILAIAN HUTANG DAN BIAYA MODAL

- Pendahuluan

- Pengurangan Pajak dari Hutang dan Biaya Penerbitan

- Biaya Keseluruhan (WACC) sebagai Cut-off Rate

- Ringkasan dan Kesimpulan

PENILAIAN HUTANG DAN BIAYA MODAL

- Pendahuluan

KEKAYAAN PEMEGANG SAHAM DAN NILAI TAMBAH

- Pendahuluan

- Kekayaan Pemegang Saham, Maksimalisasi NPV, dan Nilai Tambah

- Isu Saat Ini dan Perkembangan di Masa Depan

- Ringkasan dan Kesimpulan