Tujuan penelitian ini adalah menganalisis pengaruh faktor internal bank (CAR, BOPO, LDR, NIM) dan faktor eksternal (pertumbuhan ekonomi, inflasi, suku bunga, Covid-19) terhadap profitabilitas Bank BCA. LDR digunakan untuk mengukur kemampuan bank dalam memenuhi kebutuhan jangka pendeknya. Jika LDR meningkat maka keuntungan bank juga akan meningkat sehingga profitabilitas bank akan meningkat. Dari Tabel 1.2 dapat disimpulkan bahwa dalam sepuluh tahun terakhir pertumbuhan ekonomi berfluktuasi dengan kecenderungan menurun.

Pertumbuhan ekonomi yang lambat dapat menyebabkan penurunan profitabilitas bank dan sebaliknya (Suteja & Ginting, 2014). Berdasarkan data yang diperoleh dari Laporan Keuangan The Fed dan Bank BCA, pertumbuhan ekonomi pada triwulan IV tahun 2020 mengalami penurunan. Secara teoritis, kenaikan suku bunga akan menyebabkan peningkatan profitabilitas bank karena masyarakat cenderung menggunakan uangnya untuk menabung.

BOPO memiliki hubungan dengan profitabilitas bank karena BOPO merupakan salah satu rasio yang digunakan untuk mengukur tingkat efisiensi yang dicapai bank (Ervani, 2015). Peningkatan NIM menyebabkan peningkatan pendapatan bunga bersih pada aktiva produktif yang dimiliki bank sehingga profitabilitas bank akan meningkat (Dini & Manda Economic Growth with Profitability. Peningkatan pertumbuhan ekonomi juga akan menyebabkan peningkatan permintaan kredit sehingga pendapatan bunga bank meningkat yang akan berdampak pada peningkatan NIM (Plakalovic &alihodzic, 2015).

Jika suku bunga naik, maka akan mengakibatkan profitabilitas bank meningkat karena kecenderungan masyarakat untuk menabung akan meningkat (Nopirin, 1992).

METODE PENELITIAN Pendekatan Penelitian

Peningkatan kegiatan ekonomi akan meningkatkan kegiatan bank dalam memberikan pelayanan kepada masyarakat sehingga meningkatkan pendapatan bank (Saekhu, 2017). Inflasi yang tinggi dapat mempengaruhi likuiditas bank karena berkurangnya penghimpunan dana pihak ketiga menyebabkan CAR turun, rendahnya penyaluran kredit ke sektor riil dan penyaluran kredit antar bank dapat mengganggu peran intermediasi bank yang akan menyebabkan NIM dan LDR menurun sehingga profitabilitas bank juga turun (suku bunga saekhu dengan profitabilitas). Jadi jika suku bunga akan meningkat dengan profitabilitas, dana dari NIM dan pihak ketiga juga akan meningkat.

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh secara tidak langsung melalui media perantara seperti dokumen, memo, laporan keuangan dan catatan-catatan yang berkaitan dengan fokus penelitian (Suryani, 2016). Dalam penelitian ini, data sekunder diperoleh dari publikasi resmi The Fed, Bank Indonesia dan Bank BCA. Metode pengumpulan data yang digunakan dalam penelitian ini menggunakan data sekunder berupa data time series melalui metode studi pustaka yaitu pengumpulan data yang berkaitan dengan topik penelitian yang diperoleh dari berbagai sumber seperti jurnal dan buku.

Metode analisis data adalah pengelolaan atau penyederhanaan data yang diperoleh ke dalam bentuk yang lebih mudah untuk dideskripsikan atau diinterpretasikan. Dalam penelitian ini data dianalisis dengan menggunakan analisis regresi linier berganda (multiple linear regression method) untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen, dan pengujian hipotesis yang terdiri dari uji F dan uji T.

HASIL DAN PEMBAHASAN Regresi Linear Berganda

Nilai koefisien pertumbuhan ekonomi sebesar -0,055 yang menunjukkan bahwa pertumbuhan ekonomi dan ROA memiliki hubungan negatif, sehingga jika pertumbuhan ekonomi meningkat sebesar 1%. Nilai koefisien inflasi sebesar -0,052 menunjukkan bahwa inflasi dan ROA memiliki hubungan negatif, sehingga jika inflasi meningkat sebesar 1% maka ROA akan turun sebesar 0,052 dengan asumsi faktor lain dianggap konstan. Nilai koefisien suku bunga sebesar 0,061 yang menunjukkan bahwa suku bunga dan ROA memiliki hubungan yang positif, sehingga jika suku bunga meningkat sebesar 1%, maka ROA akan meningkat sebesar 0,061 dengan asumsi faktor lain dianggap konstan.

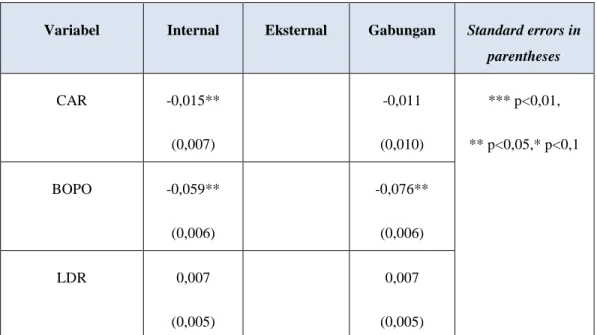

Nilai koefisien CAR sebesar -0,011 menunjukkan bahwa CAR dan ROA memiliki hubungan yang negatif, sehingga jika terjadi kenaikan CAR sebesar 1% maka akan menurunkan ROA sebesar 0,011 dengan asumsi faktor lain dianggap konstan. Nilai koefisien BOPO sebesar -0,076 menunjukkan bahwa BOPO dan ROA memiliki hubungan yang negatif, sehingga jika terjadi kenaikan 1% maka BOPO akan menurunkan ROA sebesar 0,076 dengan asumsi faktor lain dianggap konstan. Nilai koefisien LDR sebesar 0,007 menunjukkan bahwa LDR dan ROA memiliki hubungan yang positif, sehingga jika LDR meningkat sebesar 1% maka ROA akan meningkat sebesar 0,007 dengan asumsi faktor lain dianggap konstan.

Nilai koefisien NIM sebesar 0,334 yang berarti bahwa NIM dan ROA memiliki hubungan yang positif, sehingga jika NIM meningkat sebesar 1% maka ROA meningkat sebesar 0,334 dengan asumsi faktor lain dianggap konstan. Nilai koefisien pertumbuhan ekonomi sebesar 0,084 yang menunjukkan adanya hubungan positif antara pertumbuhan ekonomi dengan ROA, sehingga jika pertumbuhan ekonomi meningkat sebesar 1%. Nilai koefisien pertumbuhan ekonomi sebesar 1,041 yang menunjukkan bahwa pertumbuhan ekonomi dan ROE memiliki hubungan yang positif sehingga jika terjadi peningkatan pertumbuhan ekonomi sebesar 1%.

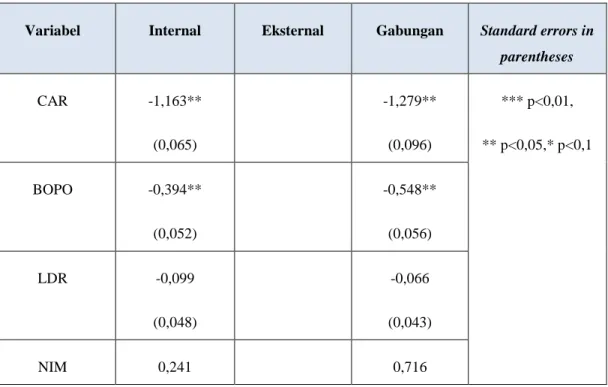

Nilai koefisien inflasi sebesar 0,643 yang menunjukkan bahwa inflasi dan ROE memiliki hubungan yang positif, sehingga jika terjadi kenaikan inflasi sebesar 1% maka ROE akan meningkat sebesar 0,643 jika faktor lain dianggap konstan. Nilai koefisien Suku Bunga sebesar 1,111 yang menunjukkan bahwa suku bunga dan ROE memiliki hubungan yang positif, sehingga jika terjadi kenaikan suku bunga sebesar 1% maka ROE akan meningkat sebesar 1,111 dengan asumsi faktor lain dianggap konstan. Nilai koefisien CAR sebesar -1,279 yang menunjukkan bahwa CAR dan ROE memiliki hubungan yang negatif, sehingga jika terjadi kenaikan CAR sebesar 1% akan menurunkan ROE sebesar 1,279 dengan asumsi faktor lain dianggap konstan.

Nilai koefisien BOPO adalah -0,548 yang menunjukkan bahwa BOPO dan ROE memiliki hubungan yang negatif, sehingga jika terjadi kenaikan 1% maka BOPO akan menurunkan ROE sebesar 0,548 dengan asumsi faktor lain dianggap konstan. Nilai koefisien LDR adalah -0,066 yang menunjukkan bahwa LDR dan ROE memiliki hubungan yang negatif, sehingga jika LDR meningkat sebesar 1% maka ROE akan menurun sebesar 0,066 dengan asumsi faktor lain dianggap konstan. Nilai koefisien NIM sebesar 0,716 yang menunjukkan bahwa NIM dan ROE memiliki hubungan yang positif, sehingga jika NIM meningkat sebesar 1% maka ROE akan meningkat sebesar 0,716 dengan asumsi faktor lain dianggap konstan.

Nilai koefisien pertumbuhan ekonomi sebesar 0,560 yang menunjukkan adanya hubungan positif antara pertumbuhan ekonomi dengan ROE, sehingga jika pertumbuhan ekonomi meningkat sebesar 1%. Nilai koefisien inflasi sebesar -0,178 yang berarti inflasi dan ROE memiliki hubungan negatif, sehingga apabila terjadi kenaikan inflasi sebesar 1% maka akan menurunkan ROE sebesar 0,178 dengan asumsi faktor lain konstan.

KESIMPULAN DAN SARAN Kesimpulan

Walaupun Covid-19 telah mempengaruhi profitabilitas Bank BCA, Bank BCA tetap dapat menjaga kinerjanya untuk menghadapi berbagai potensi risiko yang dapat mempengaruhi Bank BCA. Hal ini dikarenakan variabel yang berasal dari faktor internal dan eksternal lebih berpengaruh terhadap ROA daripada ROE dan juga ROA menganalisis seluruh aset yang dimiliki perusahaan sedangkan ROE hanya menganalisis ekuitas. Selanjutnya, manajemen Bank BCA harus mengoptimalkan profitabilitasnya terutama secara internal agar rasio kinerja keuangan Bank BCA berada di atas standar minimal bank yang ditetapkan BI.

Bank BCA diharapkan mampu menekan besaran beban operasional terhadap pendapatan operasional agar selalu berada pada tingkat yang efisien dan dapat meningkatkan pendapatan dari bunga pinjaman serta dapat terus mempertahankan atau meningkatkan jumlah pinjaman yang diberikan kepada masyarakat, serta diharapkan manajemen dapat mengetahui faktor-faktor yang dapat mempengaruhi profitabilitas baik secara internal maupun eksternal. Pemerintah sebagai pembuat kebijakan diharapkan memperhatikan dan terus mengeluarkan kebijakan yang sejalan dengan kondisi ekonomi yang sedang berlangsung di Indonesia. Kebijakan yang dimaksud dapat berupa kebijakan untuk mengelola inflasi, suku bunga, dan pertumbuhan ekonomi.

Produk domestik bruto (area bisnis). https://www.bca.co.id/about-bca/korporasi/cari-tahu-about-bca/prestasi-dan-reputasi yang dikutip pada tanggal 18 Oktober 2020 pukul 13:48 WIB). Pengaruh suku bunga CAR, NPL, NIM, BOPO, LDR dan SBI terhadap ROA bank BUMN periode 2009-2018. Analisis Pengaruh Capital Adequacy Ratio, Loan to Deposit Ratio dan Bank Operating Expenses terhadap Profitabilitas Bank Umum di Indonesia Tahun 2000-2007.

Seri Ekonomi Makro – Teori Pertumbuhan Ekonomi. https://klc.kemenkeu.go.id/seri-eko-makro-teori-permbuh-onomi/ dikutip pada 19 November 2020 pukul 15.22 WIB). Analisis Profitabilitas Bank Umum yang Go Public di Indonesia Sebelum dan Sesudah Krisis: Faktor Internal dan Eksternal. Peraturan Bank Indonesia nomor 19/6/PBI/2017 tentang Perubahan Kelima atas Peraturan Bank Indonesia nomor 15/15/PBI/2013 tentang Giro Wajib Minimum Bank Umum dalam Rupiah dan Valuta Asing bagi Bank Umum Konvensional.

17/11/PBI/2015 tanggal 25 Juni 2015 tentang Perubahan atas Peraturan Bank Indonesia No. 15/15/PBI/2013 tentang Giro Wajib Minimum Bank Umum Dalam Rupee dan Valuta Asing Bagi Bank Umum Konvensional. Peraturan Otoritas Jasa Keuangan No. 2/POJK.03/2018 tentang Penetapan Bank Sistem dan Penyisihan Modal Peraturan Otoritas Jasa Keuangan No. 6/POJK.03/2016 tentang kegiatan usaha dan jaringan kantor. ANALISIS PENGARUH FUNDING TO DEPOSIT RATIO (FDR) TERHADAP PROFITABILITAS PERBANKAN SYARIAH DI INDONESIA (Rasio Keuangan Pada Periode BUS dan UUS Tahun 2008-2010).